Norwegen Facility Management Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.37 Milliarden US-Dollar |

| Marktgröße (2026) | 2.47 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Facility Management Marktanalyse von Mordor Intelligence

Die Größe des Norwegen Facility Management Marktes wird im Jahr 2026 auf 2,47 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,37 Milliarden USD, mit Projektionen für 2031, die 3,03 Milliarden USD zeigen, mit einem Wachstum von 4,16 % CAGR über den Zeitraum 2026–2031. Dieser Wachstumsausblick spiegelt eine robuste Nachfrage über private und öffentliche Immobilienportfolios hinweg, die strengen Energieeffizienzvorschriften des Landes sowie einen entschlossenen Wandel hin zu integrierten Servicemodellen wider. Norwegens flächendeckende Glasfaserverbindung bildet die Grundlage für eine schnelle PropTech-Integration, während die obligatorische ESG-Offenlegung gemäß dem Klimagesetz die Einführung datenreicher Facility-Management-Plattformen beschleunigt. Die Dominanz Oslos bei Bürotransaktionen und Infrastrukturinvestitionen lenkt einen großen Anteil neuer Verträge in die Hauptstadtregion, doch Bergen, Stavanger und eine Gruppe von Sekundärstädten holen auf, indem sie von Offshore-Energieprojekten, Universitätserweiterungen und Fördermitteln für intelligente Gebäude profitieren. Die Wettbewerbsintensität hat sich nach der Übernahme von 4Service durch Compass Group im Jahr 2025 verschärft – ein Schritt, der Kapazitätserweiterungen und Preisanpassungen bei den etablierten Anbietern auslöste, die eine nordische Skalierung anstreben. Anbieter, die nachweisbare CO₂-Reduktionen und überprüfbare Kosteneinsparungen vorweisen können, erzielen nun Premium-Mehrjahresverträge für integriertes Facility Management.

Wesentliche Erkenntnisse des Berichts

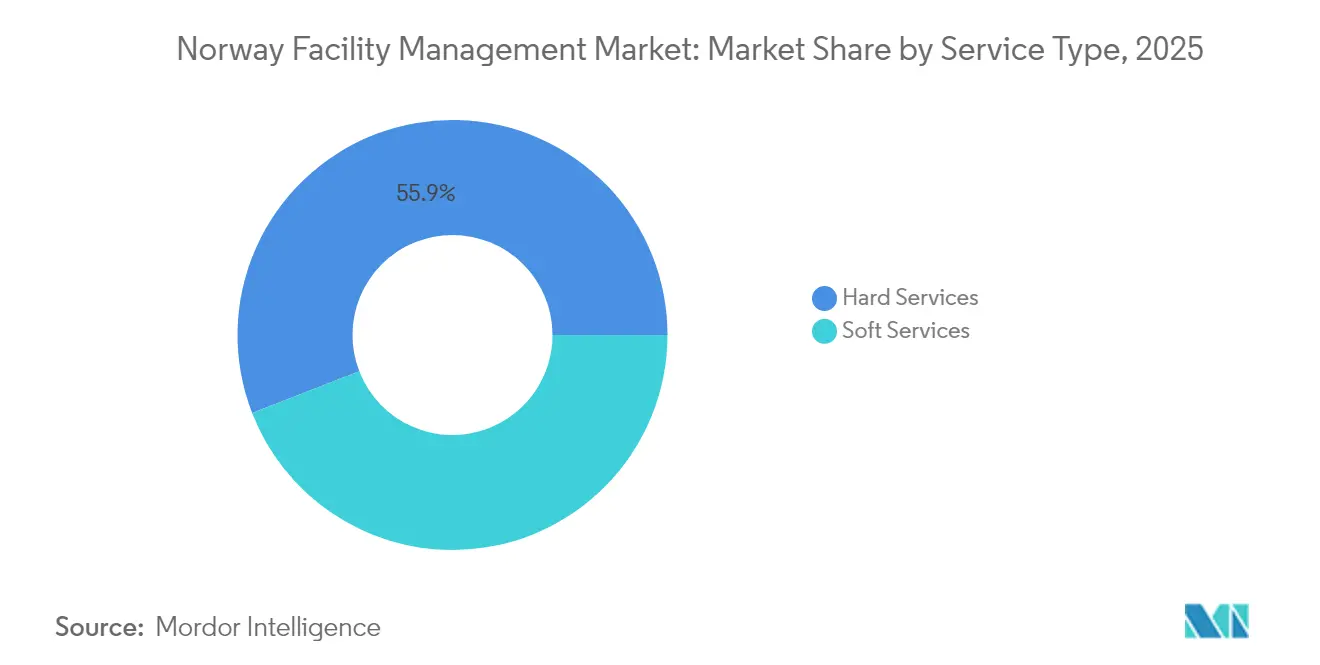

- Nach Servicetyp erfassten Hard Services im Jahr 2025 einen Marktanteil von 55,90 % am Norwegen Facility Management Markt, während Soft Services bis 2031 mit einer CAGR von 4,92 % voranschreiten.

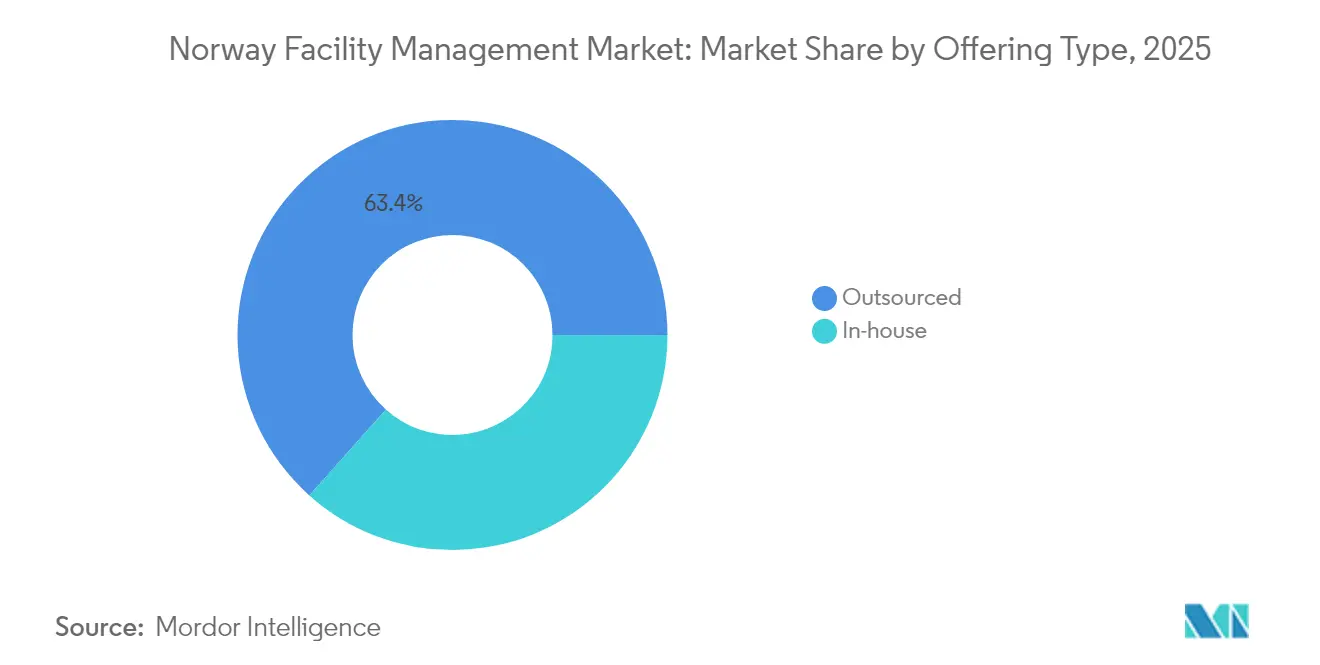

- Nach Angebotstyp entfiel auf das Fremdvergabe-Modell im Jahr 2025 ein Anteil von 63,40 % an der Marktgröße des Norwegen Facility Management Marktes, während integrierte FM-Verträge zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen werden.

- Nach Endnutzerbranche expandiert das Segment Institutionen und öffentliche Infrastruktur mit der schnellsten CAGR von 4,73 % bis 2031; der kommerzielle Sektor hielt im Jahr 2025 einen Umsatzanteil von 39,20 %.

- ISS, Coor und Compass Group hielten im Jahr 2024 gemeinsam knapp über 40 % des inländischen Umsatzpools, was eine moderat konzentrierte Wettbewerbsstruktur unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Norwegen Facility Management Markt: Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Sanierungsnachfrage zur Erreichung der Ziele der norwegischen Energieeffizienzdirektive 2030 | +1.2% | National; am stärksten in Oslo, Bergen, Stavanger | Mittelfristig (2–4 Jahre) |

| Die Auslagerungspolitik der Regierung im Rahmen von "Nye Veier" & Statsbygg fördert große IFM-Verträge im öffentlichen Sektor | +0.8% | National; bedeutende Infrastrukturkorridore | Langfristig (≥ 4 Jahre) |

| Obligatorische ESG- und CO₂-Berichterstattung gemäß dem norwegischen Klimagesetz stärkt datengesteuerte FM-Dienstleistungen | +0.7% | National; Priorität in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Angespannter Arbeitsmarkt und hohe Lohnniveaus beschleunigen die FM-Auslagerung zur Kostenkontrolle | +0.9% | National; akut in Oslo, Stavanger | Mittelfristig (2–4 Jahre) |

| PropTech-Akzeptanz, ermöglicht durch die landesweite Glasfaserverbindung und Förderprogramme für intelligente Gebäude | +0.6% | Städtische Zentren, ausbreitend auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Integrierter FM-Bedarf von Offshore-Öl- und -Gasplattformen, die einen Einzel-Anbieter für HSE-Compliance suchen | +0.4% | Stavanger, Bergen, Offshore-Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Sanierungsnachfrage zur Erreichung der Ziele der norwegischen Energieeffizienzdirektive 2030

Norwegens rechtlich bindendes Ziel, die Treibhausgasemissionen bis 2030 um 55 % zu reduzieren, hat eine beispiellose Nachfrage nach Gebäudesanierungsprojekten ausgelöst, und diese Nachfrage fließt direkt in den Norwegen Facility Management Markt ein.[1]Statsbygg, Slik kan bygg og eiendom bli grønnere,

statsbygg.no.Staatlich geförderte Initiativen rücken digitales Monitoring und Raumoptimierung in den Vordergrund, um den erheblichen Energiefußabdruck des Gebäudesektors zu reduzieren. Facility Manager setzen zunehmend Gebäudeautomations-Steuerungssysteme ein, die in Kombination mit umfassenden Hüll- und Anlagenaufrüstungen Energieeinsparungen von bis zu 24 % erzielen. Stadtprojekte bevorzugen solche digitalen Sanierungen, da dichte Standorte physische Grenzen für tiefgreifende Hüllkörpermaßnahmen setzen. Gewerbliche Eigentümer in Oslo und Bergen berichten von kürzeren Amortisationszeiten, wenn die Automatisierung auf Maschinen-, Elektro- und Sanitär-Aufrüstungen (MEP) aufgesetzt wird, was Energiesanierungen zu einem zentralen Treiber der Hard-Service-Umsätze macht.

Die Auslagerungspolitik der Regierung im Rahmen von "Nye Veier" & Statsbygg fördert große IFM-Verträge im öffentlichen Sektor

Nye Veiers Infrastrukturpipeline im Wert von 25 Milliarden EUR über 20 Jahre und Statsbyggs umfassende Verlagerung zu ausgelagerten Nicht-Kernoperationen gestalten die öffentliche Beschaffung hin zu gebündelten und integrierten Verträgen um. [2]Nye Veier, "Über uns," nyeveier.noGemeinden lenken gemeinsam mehr als 500 Milliarden NOK jährlicher Beschaffung, und aktuelle Ausschreibungsspezifikationen betonen ESG-Scorecards und die Einhaltung von Kreislaufwirtschaftsprinzipien. Anbieter, die CO₂-Vermeidung, Abfallvermeidung und Kennzahlen zu sozialen Auswirkungen dokumentieren, erhalten Bewertungsvorteile. Integrierte Facility-Management-Vereinbarungen mit leistungsbasierten Klauseln ersetzen nun fragmentierte Einzelservice-Verträge, insbesondere entlang neuer Autobahnkorridore und in Behördengebäudeclustern. Diese Richtlinien verlängern die Vertragslaufzeiten und erhöhen die langfristige Umsatztransparenz für Dienstleister, die in der Lage sind, End-to-End-Lösungen zu liefern.

Obligatorische ESG- und CO₂-Berichterstattung gemäß dem norwegischen Klimagesetz stärkt datengesteuerte FM-Dienstleistungen

Das Klimagesetz und das Transparenzgesetz verpflichten große norwegische Unternehmen, detaillierte ESG-Offenlegungen zu erstellen, was einen Anstieg der Nachfrage nach IoT-gestützten CO₂-Tracking-Lösungen auslöst. Facility Manager haben darauf reagiert, indem sie Sensorarrays in Beleuchtungs-, HVAC- und Messsystemen installieren und granulare Verbrauchsdaten für automatisierte Compliance-Berichte erfassen. Umsetzungen wie das 1-GWh-Energiesparprogramm des Sundvolden Hotels veranschaulichen die Fähigkeit von Echtzeit-Analysen, Daten in klare Kosten- und CO₂-Reduktionen umzuwandeln. Frühe Anwender nennen schnellere Prüfzyklen und verbessertes Mieterengagement als zusätzliche Vorteile, was datengesteuerte FM-Modelle als wettbewerbliche Notwendigkeit festigt.

Angespannter Arbeitsmarkt und hohe Lohnniveaus beschleunigen die FM-Auslagerung zur Kostenkontrolle

Norwegens Arbeitslosenquote von knapp über 2 % und durchschnittliche Monatslöhne von nahezu 60.000 NOK resultieren in einigen der höchsten Facility-Lohnkosten Europas.[3]Statistik Norwegen, Höchstes Reallohnwachstum seit über zehn Jahren,

ssb.no.Die hohe Gewerkschaftsdichte und tarifvertraglich vereinbarte Überstundenzuschläge erhöhen die Budgets weiter und machen intern verwaltete Soft- und technische Dienstleistungen für viele Nutzer kostspielig. Das Reallohnwachstum von 1,9 % im Jahr 2024 hat diesen Druck verstärkt und Unternehmen dazu veranlasst, die Verantwortung für Personalbesetzung, Planung und Technologieinvestitionen an spezialisierte Anbieter zu übertragen. Die Auslagerung mildert auch Rekrutierungsherausforderungen in knappen technischen Fachrichtungen und unterstützt die langfristige Verlagerung hin zu gebündelten und integrierten FM-Verträgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Ausschreibungsvorschriften (Gesetz über das öffentliche Auftragswesen) erhöhen Angebotskosten und verlängern Verkaufszyklen | -0.5% | National; gilt für alle öffentlichen Verträge | Langfristig (≥ 4 Jahre) |

| Investitionsausgaben-Einfrierung im gewerblichen Immobilienbereich infolge hoher Zinsen schränkt neue FM-Verträge ein | -0.3% | Innenstadtbereiche von Oslo und Bergen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Wartungsbudgets im Offshore-Öl- und -Gasbereich erzeugt Umsatzschwankungen für technische FM-Anbieter | -0.4% | National; gilt für alle öffentlichen Verträge | Langfristig (≥ 4 Jahre) |

| Hohe Gewerkschaftsdichte begrenzt flexible Arbeitskräftezuteilung und erhöht Überstundenausgaben | -0.2% | National, akut in Oslo, Stavanger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Ausschreibungsvorschriften erhöhen Angebotskosten und verlängern Verkaufszyklen

Das norwegische Gesetz über das öffentliche Auftragswesen schreibt umfangreiche Dokumentation, transparente Bewertungskriterien und Einspruchsfristen vor, die die Angebotszyklen für FM-Verträge im öffentlichen Sektor oft verlängern. Anbieter müssen in detaillierte ESG-Dokumentation, Lebenszykluskosten-Analysen und digitale Berichtsrahmen investieren, noch bevor eine Vorauswahl getroffen wird. Das rigorose Verfahren benachteiligt kleinere inländische Unternehmen ohne eigene Angebotsteams und erhöht die Compliance-Kosten für größere etablierte Anbieter. Verzögerungen zwischen Ausschreibungsveröffentlichung und Vertragsabschluss können 12 Monate überschreiten, was die kurzfristige Umsatztransparenz komprimiert, insbesondere wenn bestehende Verträge während der Bewertungsphase auslaufen.

Investitionsausgaben-Einfrierung im gewerblichen Immobilienbereich infolge hoher Zinsen schränkt neue FM-Verträge ein

Ein rascher Anstieg der Zinsen im Jahr 2024 erhöhte die Kapitalkosten für Immobilieninvestoren, was viele Vermieter in Oslo und Bergen dazu veranlasste, Neubauten und größere Sanierungsprojekte aufzuschieben. Da sich Entwicklungen in der Pipeline verzögerten, verlangsamte sich die Vertragsgenerierung für baubezogene Facility-Dienstleistungen und führte zu einer kurzfristigen Belastung des Wachstums des Norwegen Facility Management Marktes. Vermieter priorisieren nun die Optimierung der Betriebskosten gegenüber der Expansion, was den Preiswettbewerb bei Soft-Service-Ausschreibungen verschärft, bis sich die Finanzierungsbedingungen verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services treiben Marktanteil trotz Wachstumsbeschleunigung bei Soft Services

Hard Services beherrschten im Jahr 2025 mit 55,90 % einen dominanten Marktanteil am Norwegen Facility Management Markt, bedingt durch alternde Infrastruktur, starke klimatische Belastungen der Gebäudehülle und obligatorische Energieaudits, die anspruchsvolle MEP- und HVAC-Aufrüstungen begünstigen. Brandschutzsysteme bilden ein kritisches Teilsegment auf Offshore-Plattformen, wo eine ununterbrochene Überwachung vorgeschrieben ist. Eigentümer fordern zunehmend Asset-Management-Overlays zur Verlängerung der Gerätelebensdauer an – ein Trend, der durch steigende Finanzierungskosten verstärkt wird. Soft Services kontrollierten im Gegensatz dazu 44,10 % der Umsätze im Jahr 2025, werden aber voraussichtlich bis 2031 mit einer lebhaften CAGR von 4,92 % wachsen, da Nutzer wellnessorientierte Arbeitsplatzstrategien verfolgen. Digitale Arbeitsauftrags-Apps, ESG-konforme Reinigungsprotokolle und App-basierte Nutzererlebnis-Funktionen positionieren Soft-Service-Anbieter für eine schnelle Expansion innerhalb gebündelter und integrierter Liefermodelle.

In beiden Kategorien gewinnen integrierte Pakete, die technische Wartung mit hospitality-ähnlichem Amenity-Management verbinden, an Zugkraft, insbesondere in Hochhaus-Mehrmieter-Objekten, in denen die Nutzer nahtlose Serviceerlebnisse erwarten. Anbieter, die zertifizierte Nordischer-Schwan-Reinigung, KI-gestützte Raumanalyse und Energieleistungsgarantien kombinieren, schließen größere und längere Verträge ab, was das Cross-Selling-Potenzial zwischen Hard- und Soft-Service-Bereichen unterstreicht.

Nach Angebotstyp: Fremdvergabe-Modelle dominieren bei zunehmender Integrationskomplexität

Das Fremdvergabe-Liefermodell entfiel im Jahr 2025 auf 63,40 % der Marktgröße des Norwegen Facility Management Marktes und ist auf dem Weg, bis 2031 mit einer CAGR von 4,62 % zu wachsen, da Organisationen ihren Fokus auf das Kerngeschäft und die Übertragung von Lohnkostenrisiken verdoppeln. Einzelservice-Verträge gehen zurück, insbesondere in Unternehmens-Hauptsitz-Campus-Umgebungen, wo fragmentierte Anbieter die portfolioweite ESG-Berichterstattung behindern. Mittelständische Nutzer neigen zu gebündeltem FM, da es Koordinationsgewinne mit überschaubarer Vertragskomplexität verbindet, während größere Konzerne direkt auf vollständig integrierte Verträge setzen.

Integriertes FM erzielt ein zweistelliges Pipeline-Wachstum, gestützt durch die Verlängerung des Barclays-Mandats durch ISS und die PostNord-Verlängerung durch Coor. Anbieter nutzen Eigenleistungsplattformen für hochvolumige Soft Services und strategische Unterauftragnehmer-Ökosysteme für spezialisierte technische Aufgaben, was flexible Kostenstrukturen ermöglicht. Das 36,60 % In-House-Segment bleibt bedeutend in der Petrochemie, im Verteidigungsbereich und an hochsicherheitsrelevanten Standorten, wo gesetzliche oder betriebliche Einschränkungen den Zugang Dritter begrenzen, doch lagern selbst diese Anbieter zunehmend Nicht-Kernaufgaben an externe Partner aus.

Nach Endnutzerbranche: Führungsposition des kommerziellen Sektors durch institutionelles Wachstum herausgefordert

Das gewerbliche Immobiliensegment behielt im Jahr 2025 einen Umsatzanteil von 39,20 %, angetrieben von Oslos florierender Technologieszene und Omnichannel-Einzelhandelsnetzwerken, die temperaturkontrollierte Lagerung und robuste Rechenzentrums-Infrastruktur erfordern. Betreiber wie Bulk Infrastructure haben energieeffiziente Colocation-Standorte ausgebaut und einen stetigen Strom technischer FM-Aufträge generiert. Doch das Segment Institutionen und öffentliche Infrastruktur beschleunigt sich mit einer CAGR von 4,73 %, angetrieben durch stetige öffentliche Ausgaben und systematische Auslagerung im Rahmen von Nye Veier und Statsbygg.

Krankenhäuser, Universitäten und Verkehrsknotenpunkte nutzen Arbeitsabläufe auf Basis von Building Information Modeling (Gebäudedatenmodellierung), um Asset-Performance-Garantien durchzusetzen und Facility-Management-Anbieter in eine datenzentrierte Serviceerbringung zu drängen. Industriecampusse erfordern zwar zyklisch, aber kontinuierlich Predictive-Maintenance-Pakete, die ungeplante Ausfallzeiten für Energie- und Verfahrensanlagen minimieren. Unterdessen setzt der Gastgewerbesektor IoT-gestützte Klima- und Belegungssteuerungen ein, die gleichzeitig die Nebenkosten senken und den Gästekomfort steigern, was auf zusätzliches Aufwärtspotenzial für lösungsreiche FM-Anbieter hindeutet.

Geografische Analyse

Groß-Oslo mit rund 1,4 Millionen Einwohnern bildet den mit Abstand größten adressierbaren Cluster für den Norwegen Facility Management Markt. Erstklassige Innenstadtbüros erzielen Mieten von nahezu 500 EUR/m², und die Absorptionsrate 2023 erreichte 870.000 m², was ein großes Volumen an hochwertigen technischen und Soft-Service-Verträgen generiert. Der Rechenzentrum-Korridor der Stadt verstärkt die Nachfrage nach missionskritischer Wartung und 24/7-Überwachung. An zweiter Stelle in der Dynamik verzeichnete Bergen im Jahr 2024 ein Immobilienwertewachstum von 13,1 % und kanalisiert Offshore-Sektor-Synergien in FM-Anforderungen für Versorgungsbasen, Besatzungsunterkünfte und maritime Logistik. Stavangers Energieerbe produziert einen tiefen Pool an Brownfield-Plattform-Supportarbeiten, während mehrere Projekte für Floating-Wind und CO₂-Abscheidung spezialisierte Servicemöglichkeiten hinzufügen.

Trondheim und Tromsø liefern eine stetige institutionelle Nachfrage, unterstützt durch Universitätsgelände, Studentenwohnheime und staatliche Programme zur Entwicklung des Nordens. Die allgegenwärtige Glasfaserverbindung ermöglicht es diesen Sekundärmärkten, die gleichen IoT-reichen Facility-Standards wie die Hauptstadt zu übernehmen, was die Servicequalitätslücke verringert und die erreichbare Kundenbasis für nationale FM-Anbieter erweitert. Weiter entfernt erfordern Küstenstädte mit starker Aquakultur- und Schifffahrtstätigkeit maßgeschneiderte HSE-fokussierte FM-Lösungen für Brutstätten, Kühllagerbetriebe und Häfen, was Nischendiversifizierungsmöglichkeiten für agile Anbieter bietet. Insgesamt stärken diese geografischen Dynamiken ein moderat konzentriertes, aber regional ausgewogenes Wachstumsprofil für den Norwegen Facility Management Markt.

Wettbewerbslandschaft

ISS, Coor und die neu vergrößerte Compass Group-4Service-Einheit machen knapp über 40 % der nationalen Umsätze aus und definieren eine Marktstruktur, die weder oligopolistisch noch stark fragmentiert ist. ISS hat Investitionen in KI-gestützte Workflow-Engines und eine Mitarbeitererlebnis-App-Suite gelenkt und länderübergreifende Verträge wie die Barclays-Verlängerung gewonnen, die allein 2,5 % des Gruppengesamtumsatzes ausmacht. Coor verfolgt eine These zur nordischen regionalen Skalierung und integriert Nachhaltigkeits-Dashboards in seinen PostNord-Vertrag, um Emissionseinsparungen nachzuweisen. Die 2025 erfolgte Übernahme von 4Service durch Compass Group schafft sofort eine hohe Soft-Service-Dichte sowie eine digitale Bestellplattform, die effizient über gesamteuropäische Konten skaliert.

Unterhalb der Top-Ebene nutzen regionale Marktführer wie GK und Multiconsult tiefes Ingenieur-Know-how und lokale Compliance-Kompetenz, um technische Nischen zu verteidigen. PropTech-Start-ups wie Soundsensing und Sensorita liefern modulare, API-fähige Lösungen, die etablierte Anbieter als White-Label in integrierte Angebote einbetten, was die technologische Hürde für den Markteintritt erhöht. Wettbewerbsdifferenzierungsmerkmale drehen sich zunehmend um geschlossene Nachhaltigkeitsberichterstattung, Genauigkeit von Predictive Maintenance und vertragliche Risikoteilungsmodelle, die die Vergütung des Anbieters an Energie- und Arbeitskosteneinsparungen knüpfen.

Marktführer der Norwegen Facility Management-Branche

ISS Facility Services

Toma Facility Services AS

Coor Service Management

Ability FM

Sodexo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Compass Group schloss den Kauf von 4Service AS ab und ergänzte damit eine App-gestützte Soft-Service-Plattform sowie eine stärkere nordische Marktabdeckung.

- Januar 2025: Coor verlängerte seine nordische IFM-Vereinbarung mit PostNord und sicherte sich jährliche Umsätze von 155 Millionen SEK sowie die Einbettung grenzüberschreitender ESG-Dashboards.

- September 2024: ISS gewann einen 7-jährigen Regierungsvertrag im Vereinigten Königreich im Wert von 1,2 Milliarden DKK pro Jahr und stärkte damit seine integrierten FM-Kompetenzen.

- August 2024: ISS meldete ein organisches Wachstum von 5,8 % für Q2 2024 und verlängerte wichtige Verträge, was die Margenresilienz in einem Hochlohnumfeld unterstreicht.

Berichtsumfang des Norwegen Facility Management Marktes

Facility-Management (FM)-Dienstleistungen umfassen die Instandhaltung von Gebäuden, Versorgungseinrichtungen, Wartungsoperationen, Abfalldienstleistungen, Sicherheit usw. Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen untergliedern diese Dienstleistungen weiter. Die Einführung von FM-Lösungen und -Dienstleistungen wird voraussichtlich durch mehrere Faktoren angetrieben, darunter ein steigender Bedarf an cloudbasierten FM-Lösungen und eine zunehmende Nachfrage nach FM-Systemen, die mit intelligenter Software verknüpft sind.

Der Norwegen Facility Management Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienste, Cateringdienste und weitere Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionen & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik sowie weitere). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienste | |

| Cateringdienste | |

| Weitere Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) |

| Institutionen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnungsbau, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienste | ||

| Cateringdienste | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) | ||

| Institutionen und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnungsbau, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Norwegen Facility Management Markt derzeit und wie ist der Wachstumsausblick?

Der Markt wird im Jahr 2026 auf 2,47 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,03 Milliarden USD erreichen, was einer CAGR von 4,16 % über den Prognosezeitraum 2026–2031 entspricht.

Welche Servicekategorie dominiert den Marktumsatz?

Hard Services machen 55,90 % des Umsatzes im Jahr 2025 aus, angetrieben durch obligatorische Energieeffizienz-Aufrüstungen und alternde Infrastruktur.

Warum gewinnen integrierte Facility-Management (IFM)-Verträge an Zugkraft?

Kunden bevorzugen Einzel-Anbieter-Modelle, um ESG-Berichte zu vereinfachen, Koordinationskosten zu senken und langfristige Leistungsgarantien zu sichern, insbesondere bei großen Projekten des öffentlichen Sektors im Rahmen von Nye Veier und Statsbygg.

Wie beeinflusst Norwegens angespannter Arbeitsmarkt Auslagerungsentscheidungen?

Eine Arbeitslosenquote von nahezu 2 % und hohe tarifliche Lohnniveaus erhöhen die internen Personalkosten und veranlassen Organisationen, sowohl Soft- als auch technische Dienstleistungen zur Kostenkontrolle auszulagern.

Welche geografischen Gebiete bieten die schnellsten Wachstumschancen?

Bergen führt das regionale Wachstum mit Immobilienwertezuwächsen von 13,1 % im Jahr 2024 an, während Sekundärstädte wie Trondheim und Tromsø mithilfe der landesweiten Glasfaserverbindung vermehrt Smart-Building-Implementierungen vorantreiben.

Welche Schlüsseltechnologien gestalten die FM-Serviceerbringung neu?

IoT-Sensoren, KI-gestützte Predictive Maintenance und cloudbasierte Analyseplattformen (beispielsweise ClevAir und GK Cloud) ermöglichen Energieeinsparungen von 24 %–40 % und verbessern die Asset-Performance-Berichterstattung.

Seite zuletzt aktualisiert am: