Marktgröße und Marktanteil für Isolierverglasung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.40 Milliarden US-Dollar |

| Marktgröße (2031) | 21.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Isolierverglasung von Mordor Intelligence

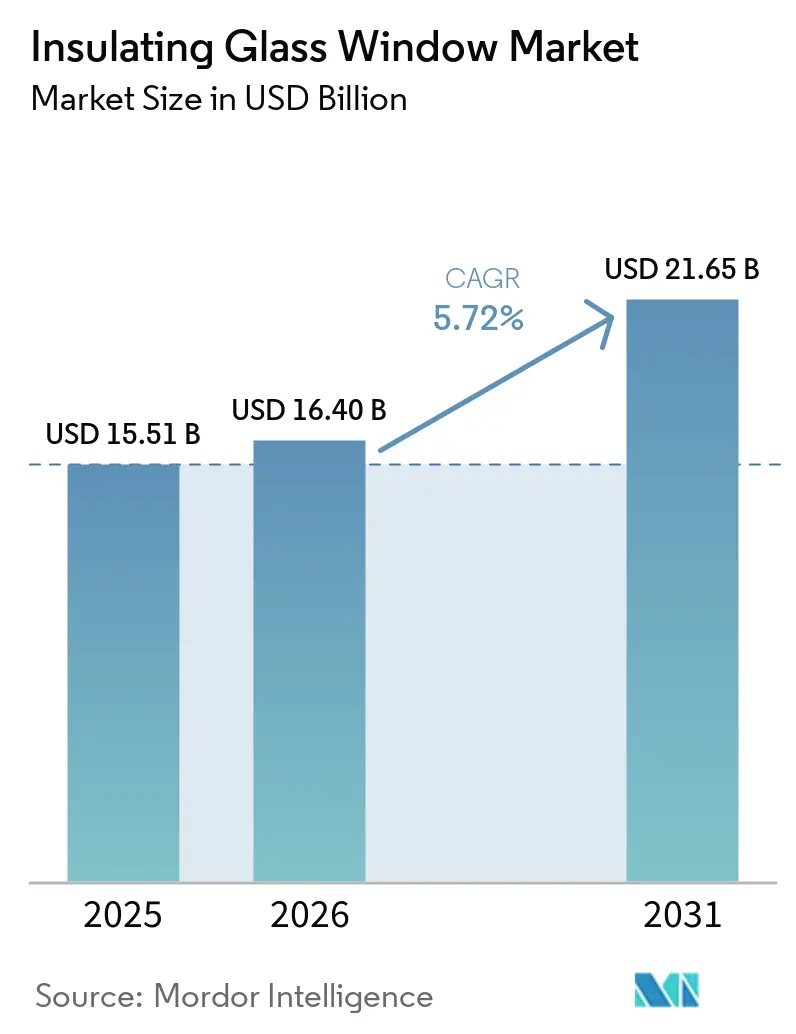

Die Marktgröße für Isolierverglasung wurde im Jahr 2025 auf 15,51 Milliarden USD geschätzt und soll von 16,40 Milliarden USD im Jahr 2026 auf 21,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach Fensterelementen mit niedrigem U-Wert steigt aufgrund von Energievorschriften in Regionen wie Kalifornien, New York City und der Europäischen Union, die diese als Mindestanforderung festgelegt haben. Dies hat die Preislücke gegenüber Einfachverglasung verringert und die Amortisationszeiten auf unter fünf Jahre verkürzt. Das Wachstum wird zusätzlich durch Vorgaben für Niedrigstenergiegebäude unterstützt. Es wird erwartet, dass die Region Asien-Pazifik ein erhebliches Wachstum verzeichnen wird, da Länder wie China und Indien sich auf die Sanierung städtischer Wohngebäude und die Beschleunigung der Einführung von Dreifach- und Vakuumverglasungseinheiten konzentrieren. Während Zweifachverglasung derzeit einen Großteil des Marktes hält, expandieren Vierfach- und Vakuumkonfigurationen, da Netto-Null-Ziele strengere Leistungsschwellen vorschreiben. Auf der Angebotsseite setzen Hersteller auf hybride Elektro-Wasserstoff-Öfen, die die Kohlenstoffintensität der Floatglas-Produktion um bis zu 40 % reduzieren können. Darüber hinaus steigern Spezialisten für Vakuum-Isolierglas (VIG) ihre wöchentliche Produktion auf über 1.000 Einheiten, mit dem Ziel, die Kostenlücke gegenüber Dreifachverglasung zu verringern.

Wichtigste Erkenntnisse des Berichts

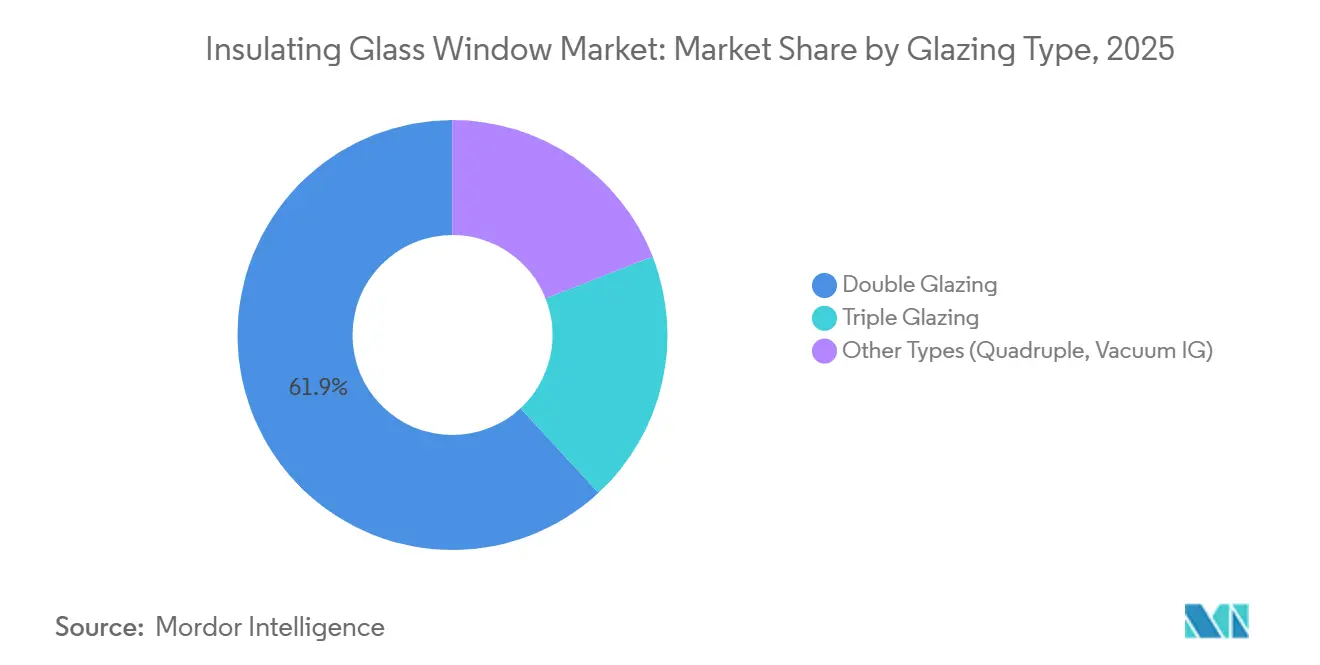

- Nach Verglasungstyp hielt Zweifachverglasung im Jahr 2025 einen Marktanteil von 61,89 % am Markt für Isolierverglasung, während Vierfach- und Vakuum-Isolierglaseinheiten bis 2031 mit einer CAGR von 6,57 % wachsen.

- Nach Fensterrahmenmaterial entfiel auf uPVC im Jahr 2025 ein Umsatzanteil von 42,44 %, während Verbundwerkstoffe zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,42 % verzeichnen werden.

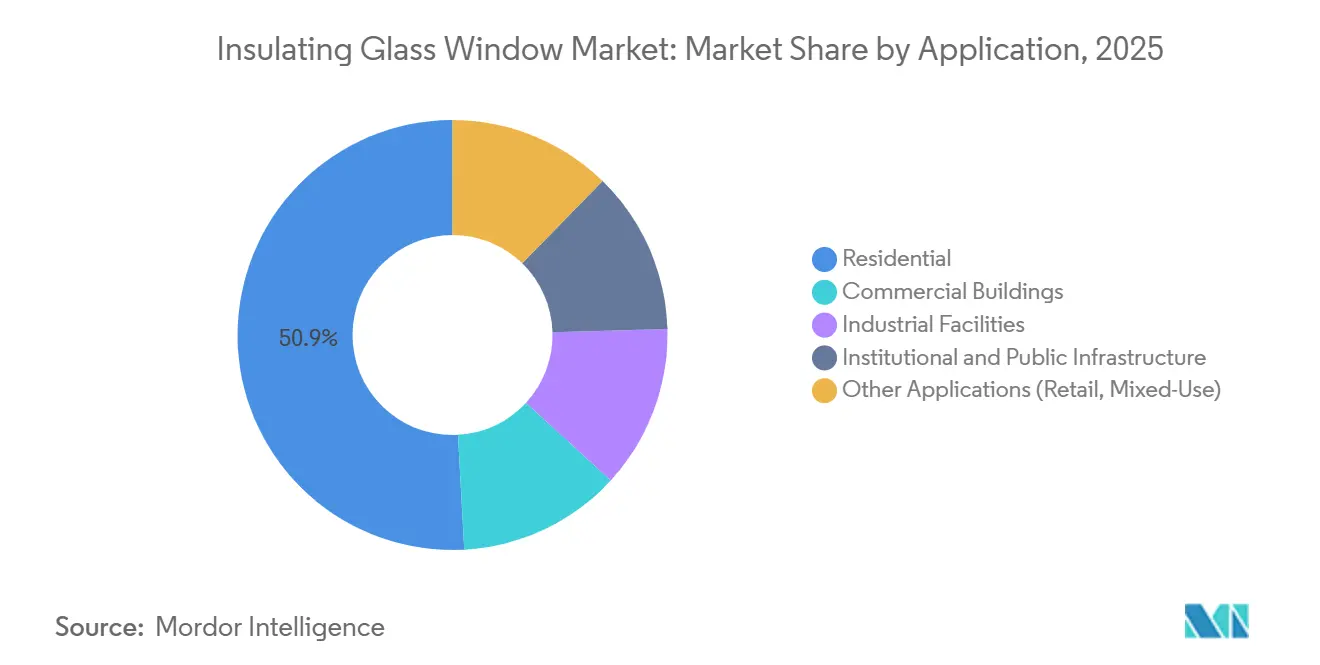

- Nach Anwendung entfiel auf den Wohnbereich im Jahr 2025 ein Umsatzanteil von 50,87 %, wobei institutionelle und öffentliche Infrastruktur mit einer CAGR von 6,83 % bis 2031 das am schnellsten wachsende Segment darstellt.

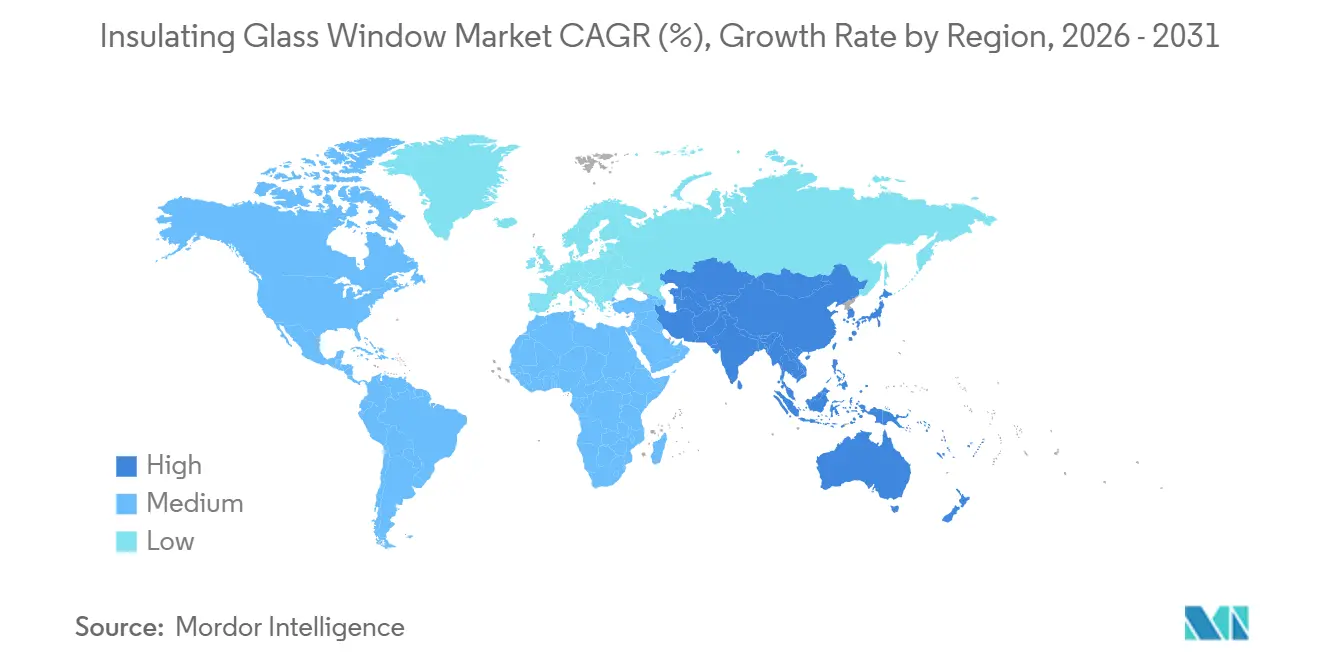

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 37,21 %, jedoch wird für Asien-Pazifik die schnellste Expansion mit einer CAGR von 6,77 % über 2026–2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Isolierverglasung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Gebäudeenergievorschriften in wichtigen Volkswirtschaften | +1.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Grüne Zertifizierungsprämien aus LEED- und BREEAM-zertifizierten Projekten | +0.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Städtische Wohnungsbaubooms in Entwicklungsländern | +1.5% | Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Netto-Null-Kohlenstoff-Vorgaben beschleunigen Dreifach- und Vierfachverglasung | +1.0% | Europa, Nordamerika, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Massenproduktionsskalierung von Vakuum-Isolierglas (VIG) | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ultradünne Dreifachverglasungen ermöglichen Sanierungen ohne Rahmenänderungen | +0.4% | Europa (Denkmalgeschützte Gebäude), Nordamerika (Gewerbliche Sanierungen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Gebäudeenergievorschriften in wichtigen Volkswirtschaften

Kaliforniens Title 24-2025 und der New Yorker Energieeinsparungscode 2025 begrenzen nun die Gesamt-U-Werte von Fenstern auf 0,30 in warmen Zonen und 0,25 in kälteren Zonen, wodurch Einfachverglasung im Neubau faktisch ausgeschlossen wird[1]California Energy Commission, "Normen für Gebäudeenergieeffizienz – Title 24," ENERGY.CA.GOV. Die Überarbeitung der EU-Gebäudeenergieeffizienzrichtlinie (EPBD) von 2024 schreibt Niedrigstenergiestandards für alle Neubauten bis 2027 vor, was die Einführung von Dreifachverglasung in Deutschland, Frankreich und den nordischen Ländern auf über 60 % erhöht. In China schreibt der Wohnbaustandard 2025 U-Werte von 1,5 W/m²K oder niedriger in Heizzonen vor, ein Schwellenwert, der bei Zweifachverglasung nur mit Warme-Kante-Abstandhaltern erreichbar ist, was die Einführung von Dreifachverglasungseinheiten beschleunigt. Diese konvergierenden Vorschriften reduzieren die Amortisationszeiten in den meisten Klimazonen auf unter fünf Jahre und wandeln Isolierglas von einer Aufrüstungsoption zu einer Standardspezifikation. Insgesamt wird erwartet, dass diese Maßnahmen 1,2 Prozentpunkte zur prognostizierten CAGR des Marktes für Isolierverglasung beitragen.

Grüne Zertifizierungsprämien aus LEED- und BREEAM-zertifizierten Projekten

Leadership in Energy and Environmental Design (LEED) v5 vergibt bis zu vier Punkte für Materialtransparenz bei Verglasungssystemen mit Umweltproduktdeklarationen von Drittparteien und Recyclinganteilsverifizierung, was den Einsatz von Isolierglas mit einem eingebetteten Kohlenstoff-Fußabdruck unter 100 Kilogramm Kohlendioxidäquivalent pro Quadratmeter (kg CO2e/m²) fördert. Building Research Establishment Environmental Assessment Method (BREEAM) International 2024 schreibt Lebenszykluskohlenstoffbewertungen für Fassaden vor und bevorzugt Holzrahmen-Dreifachverglasung, die bei Verwendung von Forest Stewardship Council (FSC)-zertifiziertem Holz einen negativen eingebetteten Kohlenstoff erreicht[2]BREEAM, "Internationale Zertifizierungsstandards," BREEAM.COM. Zertifizierte Immobilien in Städten wie London, New York und Singapur erzielten 2025 Preisaufschläge von 8–12 %, was bei dokumentierten U-Werten unter 0,8 W/m²K zu zusätzlichen Entwicklereinnahmen von 150–200 USD/m² führt. Diese Prämien treiben die Nachfrage nach Vakuum-Isolierglas (VIG) und Dreifachverglasungseinheiten in gemischt genutzten Hochhausentwicklungen an, wo höhere Mieten die Investition rechtfertigen. Es wird erwartet, dass dieser Trend in den ersten beiden Prognosejahren rund 0,8 Prozentpunkte zum Wachstum des Marktes für Isolierverglasung beiträgt.

Städtische Wohnungsbaubooms in Entwicklungsländern

Chinas Stadterneuerungsinitiative, die auf 50 Millionen Einheiten abzielt, subventioniert bis zu 40 % der Fensteraustauschkosten und treibt die Nachfrage nach Zweifach- und Dreifach-Isolierglaseinheiten an. In Indien wurden in den fünf größten Ballungsräumen im Jahr 2025 1,2 Millionen neue Wohnungen gebaut, wobei Entwickler im mittleren Einkommenssegment auf energieeffiziente Verglasung setzen, um Heizungs-, Lüftungs- und Klimatisierungskosten (HVAC) zu senken. Brasiliens Programm Minha Casa Minha Vida stellte 2026 39,8 Milliarden USD für eine Million subventionierter Wohnungen bereit und integrierte Isolierglas mit Aluminiumrahmen in den Ausbaustufen. Vietnams Wohnungsbauboom wird durch Fuyaos Floatglas-Investition in Höhe von 600 Millionen USD unterstützt, die die inländische Versorgung mit Zweifachverglasung für Hochhaus-Eigentumswohnungen sicherstellt. Es wird erwartet, dass diese groß angelegten Wohnungsbauprogramme den adressierbaren Markt erweitern und langfristig 1,5 Prozentpunkte zur CAGR des Marktes für Isolierverglasung beitragen.

Netto-Null-Kohlenstoff-Vorgaben beschleunigen Dreifach- und Vierfachverglasung

Der britische Zukunftshausstandard, der ab 2025 gilt, schreibt vor, dass Neubauten den Betriebskohlenstoff um bis zu 80 % reduzieren müssen, was nur mit Dreifachverglasung in Kombination mit Wärmepumpen erreichbar ist. Deutschlands KfW 40 Plus-Finanzierung schreibt einen Primärenergiebedarf unter 30 Kilowattstunden pro Quadratmeter und Jahr (kWh/m²/Jahr) vor, was die Einführung von Vierfachverglasung in 15 % der neuen Einfamilienhäuser erhöht. Japan und Südkorea fördern nun U-Werte unter 1,0 W/m²K in kälteren Regionen, was die Entwicklung ultradünner Dreifachverglasungseinheiten unter 30 Millimetern vorantreibt, die für die Sanierung bestehender Rahmen geeignet sind. Diese Vorschriften schaffen ein eigenständiges Premiumsegment für Dreifach-, Vierfach- und Vakuum-Isolierglasslösungen, die zusammen mittelfristig 1,0 Prozentpunkt zum Marktwachstum beitragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anfangskosten gegenüber Einfachverglasung | -0.9% | Entwicklungsmärkte (ASEAN, Lateinamerika, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Randversiegelungsversagen, das zu Leistungsverlusten in heißfeuchten Zonen führt | -0.5% | Südostasien, Naher Osten und Küstenregionen weltweit | Mittelfristig (2–4 Jahre) |

| Volatile Soda-Asche- und Aluminiumabstandhalterpreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für automatisierte Isolierglas- und VIG-Linien | -0.3% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangskosten gegenüber Einfachverglasung

Isolierglas hat in Regionen wie Indonesien, den Philippinen und dem subsaharischen Afrika einen Preisaufschlag von 60–80 % gegenüber Einfachverglasung. In diesen Gebieten begrenzen niedrige Stromtarife und eine Amortisationszeit von über einem Jahrzehnt den Einsatz in Einstiegswohnungen. In Brasilien schließt das Programm Minha Casa Minha Vida (Mein Haus Mein Leben) Isolierglas aus, was dessen Einführung auf Wohnungen im mittleren Einkommenssegment und Gewerbegebäude beschränkt. In Saudi-Arabien verfolgen Entwickler einen gemischten Ansatz und verwenden Isolierglas nur an sonnenbeschienenen Fassaden, um bei 30 % niedrigeren Kosten etwa die Hälfte der Energieeinsparungen zu erzielen.

Randversiegelungsversagen, das zu Leistungsverlusten in heißfeuchten Zonen führt

Polyisobutylen- und Silikondichtungen verschlechtern sich unter Bedingungen von 35 °C und 80 % Luftfeuchtigkeit, was in Projekten in Südostasien und der Golfküste innerhalb von sieben Jahren zu Argonleckagen führt. Ausfallraten in tropischen Klimazonen erreichen 12–18 %, was sechsmal höher ist als in gemäßigten Regionen. Doppeldichtsysteme und thermoplastische Abstandhalter können die Lebensdauer auf 20 Jahre verlängern, erhöhen jedoch die Kosten um 8–12 % und erfordern eine spezialisierte Installationsschulung. Großprojekte an der Roten See schreiben nun Marinegüte-Dichtungen und Edelstahlabstandhalter vor, die nach American Society for Testing and Materials (ASTM) E2190 zertifiziert sind, um Korrosionsprobleme zu beheben. Diese Haltbarkeitsherausforderungen reduzieren das mittelfristige Wachstum um 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verglasungstyp: Effizienz treibt die Einführung von Hochleistungsprodukten

Die Marktgröße für Isolierverglasung bei Zweifachverglasung macht im Jahr 2025 61,89 % des Gesamtumsatzes aus. Zweifachverglasung ist eine weit verbreitete Option für Sanierungen in gemäßigten Klimazonen. Ihr Marktanteil geht jedoch allmählich zurück, da die Politik strengere U-Wert-Grenzen einführt. Dreifachverglasung gewinnt in Nordeuropa und Kanada an Bedeutung, wo Gesamt-U-Werte von 0,7–0,9 Watt pro Quadratmeter Kelvin (W/m²K) den Passivhausstandards entsprechen. Darüber hinaus expandiert das Segment „Sonstige Typen”, das Vierfach- und Vakuum-Isolierglas (VIG) umfasst, mit einer CAGR von 6,57 %. Die sinkenden Kosten für VIG, die nun innerhalb von 20 % der Dreifachverglasung für gewerbliche Aufträge liegen, machen es zu einer praktikablen Wahl für Denkmalobjekte und schlanke Vorhangfassaden.

Hersteller führen abgestufte Gasfülllösungen ein, die auf spezifische Verglasungstypen zugeschnitten sind: Argon für Zweifachverglasung, Krypton für Dreifachverglasung und Vakuumkammern für VIG, optimiert für Dicken- und Gewichtsbeschränkungen. Vierfachverglasung bleibt in Skandinavien aufgrund ihrer Dicke von 50–60 Millimetern und ihres Gewichts von 40 Kilogramm pro Quadratmeter (kg/m²) ein Nischenprodukt. Trotz begrenzter Nachfrage wird sie durch KfW 40 Plus-Anreize für Netto-Null-Häuser unterstützt. Die sich verändernde Kostendynamik deutet auf eine Zweiteilung des Marktes hin, mit Massenmarktsanierungen auf der einen Seite und Neubauten mit extrem niedrigem Energieverbrauch auf der anderen, die jeweils durch unterschiedliche Verglasungskategorien innerhalb des Marktes für Isolierverglasung bedient werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fensterrahmenmaterial: Kohlenstoffbilanzierung beeinflusst Entscheidungen

uPVC (Unplastifiziertes Polyvinylchlorid) macht im Jahr 2025 42,44 % des Marktanteils für Isolierverglasung aus. Seine Wärmeleitfähigkeit ist 50–60 % niedriger als die von Aluminium, und seine Installationskosten sind 15–20 % niedriger als die von Holz, was seine Position in kostenempfindlichen Wohnungsmärkten stärkt. Verbundrahmen wachsen mit einer CAGR von 6,42 % und werden voraussichtlich künftig an Bedeutung gewinnen, angetrieben durch Leadership in Energy and Environmental Design (LEED)-Punkte, die recycelte Polymere und Kohlefaserverstärkung bevorzugen. Aluminium wird aufgrund seiner schlanken Pfosten und strukturellen Steifigkeit weiterhin häufig in Hochhausfassaden eingesetzt, trotz Bedenken hinsichtlich des eingebetteten Kohlenstoffs. Thermisch getrennte Profile und Pulverbeschichtungen verlängern die Lebensdauer von Aluminium auf über vier Jahrzehnte.

Holz wird zunehmend bei Denkmalrestaurierungen und Luxushäusern eingesetzt, wobei Forest Stewardship Council (FSC)-zertifizierte Kiefer und Eiche in Kombination mit Dreifachverglasung einen negativen eingebetteten Kohlenstoff bieten. Hybride Holz-Aluminium-Systeme, die wetterfeste Außenseiten und warme Innenästhetik vereinen, gewinnen bei Premium-Hotelprojekten an Bedeutung. Stahl- und Glasfaserrahmen werden in spezifischen Anwendungen eingesetzt, wie z. B. feuerhemmende oder küstenkorrosionsbeständige Fenster, machen jedoch weniger als 8 % der Installationen aus. Die Kohlenstoffbilanzierung beeinflusst Beschaffungsentscheidungen und verlagert den Markt für Isolierverglasung hin zu Verbundwerkstoffen und nachhaltig beschafften Materialien.

Nach Anwendung: Sanierungen treiben institutionellen Schwung

Wohnanwendungen machten im Jahr 2025 einen Marktanteil von 50,87 % aus, angetrieben durch staatliche Subventionen für energieeffiziente Fenstererneuerungen in städtischen Wohngebäuden in China und Brasilien. Das Segment institutionelle und öffentliche Infrastruktur ist zwar kleiner, wird jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 6,83 % bis 2031. Dieses Wachstum wird auf Sanierungsprojekte in Schulen und Krankenhäusern zurückgeführt, die auf Schallschutzwerte über 40 Dezibel (dB) und U-Werte unter 0,8 Watt pro Quadratmeter Kelvin (W/m²K) abzielen. Im Gewerbesektor setzen Hochhäuser zunehmend auf Dreifachverglasung mit elektrochromischen Schichten, die den solaren Wärmeeintrag um 60–70 % reduzieren und gleichzeitig das Tageslicht erhalten, was die Nachfrage im Rahmen von Leadership in Energy and Environmental Design (LEED)- und Building Research Establishment Environmental Assessment Method (BREEAM)-Zertifizierungsbemühungen unterstützt.

Industrieanlagen nutzen Isolierglas für Reinräume und Kühllager, wo die Kontrolle von Kondensation unerlässlich ist. Einzelhandels- und gemischt genutzte Flächen verwenden große Glasscheiben, um Kundenfrequenz anzuziehen und Heizungs-, Lüftungs- und Klimatisierungskosten (HVAC) zu senken. Die öffentliche Beschaffung konzentriert sich auf Lieferanten, die gebündelte Lösungen anbieten, einschließlich Publicly Available Specification (PAS) 24-Sicherheitsstandards, British Fenestration Rating Council (BFRC) A-Bewertungen und 30-Jahres-Garantien, was den Ausschreibungsprozess vereinfacht. Bei Wohnsanierungen variiert die Nachfrage je nach Einkommensniveau: Subventionierter Wohnungsbau entscheidet sich typischerweise für kostengünstige Zweifachverglasung, während Hausbesitzer im mittleren Einkommenssegment auf Dreifachverglasung und Vakuum-Isolierglaseinheiten (VIG) aufrüsten, um Energieeinsparungen zu erzielen, die den Wiederverkaufswert der Immobilie um 5–8 % steigern können. Diese unterschiedlichen Anforderungen sorgen für eine konsistente Nachfrage in allen Endverbrauchssegmenten und stärken den Markt für Isolierverglasung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa machte 37,21 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch Niedrigstenergievorgaben, die die Dreifachverglasungsdurchdringung in Neubauten auf über 60 % erhöht haben. Die Sanierungsnachfrage ist ebenfalls erheblich, wobei ultradünne Dreifachverglasungseinheiten Fenster aus den 1970er Jahren im Vereinigten Königreich und in Deutschland ersetzen, ohne Rahmenmodifikationen zu erfordern. Dies reduziert den Wärmeverlust um 45 % und qualifiziert für staatliche Förderungen. Saint-Gobains Investition von 14 Milliarden EUR (16,39 Milliarden USD) zur Umrüstung von Öfen in Frankreich und zur Kapazitätserweiterung in Ägypten unterstützt die Versorgung sowohl europäischer als auch nordafrikanischer Märkte. Südeuropa zeigt eine langsamere Einführung aufgrund milderer Klimabedingungen, aber Building Research Establishment Environmental Assessment Method (BREEAM)-zertifizierte Büros in Städten wie Madrid und Mailand spezifizieren weiterhin Hochleistungsverglasung, um Mietprämien zu sichern.

Die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,77 % wachsen, unterstützt durch Chinas Sanierungssubventionen, Indiens Pipeline von 1,2 Millionen Einheiten in der Metropolentwicklung und Vietnams Hochhaus-Eigentumswohnungsboom, der durch Fuyaos neues Fertigungswerk gestärkt wird. In chinesischen Städten der ersten Kategorie sind Dreifachverglasungseinheiten mit Wärmedämmbeschichtungen (Low-E) Standard, während Städte der dritten Kategorie auf Zweifachverglasung mit Warme-Kante-Abstandhaltern setzen. Japan und Südkorea bieten Subventionen für Dreifachverglasung in kälteren Regionen, wobei Seouler Eigentumswohnungsentwickler U-Werte von Fenstern in Verkaufsmaterialien hervorheben. Märkte der Association of Southeast Asian Nations (ASEAN) stehen vor Herausforderungen bei der Randversiegelungshaltbarkeit in heißen und feuchten Klimazonen, setzen jedoch Doppeldicht- und Trockenmittelabstandhaltertechnologien ein, um die Lebensdauer zu verbessern.

Nordamerika hat die Bauvorschriften mit Title 24-2025 und New Yorks Standards von 2025 verschärft, die Einfachverglasung aus zulässigen Spezifikationen ausschließen und Aufrüstungen in gewerblichen Immobilien vorantreiben. Das inländische Angebot wird durch Vitros VacuMax-Werk und Fuyaos Illinois-Erweiterung gestärkt, was die Abhängigkeit von asiatischen Importen verringert und Zollauswirkungen abmildert. In Mexiko wird Zweifachverglasung häufig in Grenzstädten mit erheblichen täglichen Temperaturschwankungen eingebaut, während Leadership in Energy and Environmental Design (LEED)-zertifizierte Türme in Mexiko-Stadt Dreifachverglasungseinheiten bevorzugen. Die Einführung in Südamerika konzentriert sich auf Brasilien und Argentinien, wo hohe Finanzierungskosten das Wachstum begrenzen, obwohl staatliche Wohnungsbauprogramme eine gewisse Unterstützung bieten. Der Nahe Osten konzentriert sich auf Verglasungsspezifikationen für Großprojekte wie NEOM und die Rote-Meer-Entwicklungen, die Marinegüte-Dichtungen und Wärmedämmbeschichtungen (Low-E) erfordern, um extremen Temperaturen von bis zu 50 °C standzuhalten. Im subsaharischen Afrika bleiben Kostenüberlegungen ein Schlüsselfaktor, wobei städtische Bürotürme hauptsächlich Zweifachverglasung verwenden, um Kosten und Leistung in Einklang zu bringen.

Wettbewerbslandschaft

Der Markt für Isolierverglasung ist mäßig fragmentiert. Große globale Akteure, darunter Saint-Gobain, AGC Inc., NSG Group und Guardian Industries, machen den Großteil der Floatglas-Produktion aus. Diese Unternehmen nutzen eine Integration von der Mine bis zur Beschichtung, um Schwankungen bei den Rohstoffkosten zu bewältigen. Saint-Gobain hat hybride Elektro-Wasserstoff-Öfen eingeführt, die die Kohlenstoffintensität um bis zu 40 % reduzieren, wodurch ihre Produkte für Leadership in Energy and Environmental Design (LEED)-Gutschriften für eingebetteten Kohlenstoff qualifizieren und den bevorstehenden Zöllen des EU-Kohlenstoffgrenzausgleichsmechanismus (EU CBAM) entsprechen. AGC wird seine belgische FINEO-Linie Mitte 2026 einführen und Vakuum-Isolierglas (VIG) mit einer Wärmeleistung von 0,4 W/m²K zu einem Preisaufschlag von 15–20 % gegenüber Dreifachverglasung anbieten, das speziell auf Denkmalrestaurierungen mit begrenzter Rahmeneinbautiefe abzielt. Unterdessen diversifiziert Xinyi seine Aktivitäten mit einem 386-Millionen-USD-Werk in Saudi-Arabien und einer 700-Millionen-USD-Anlage in Ägypten, mit dem Ziel, die Auswirkungen der Verlangsamung des chinesischen Immobilienmarktes zu bewältigen und seine Präsenz im Nahen Osten und Afrika (MEA) auszubauen.

Die Integration von Smart-Glas wird zu einem bedeutenden Wettbewerbsbereich. SageGlass hat 1.700 elektrochrome Projekte abgeschlossen, während PatSnap 25.557 globale Patente im Zusammenhang mit dynamischer Verglasung identifiziert hat. Dieser Wandel verdeutlicht einen Übergang von statischen Wärmeleistungskennzahlen zu Internet-der-Dinge (IoT)-fähigen Lösungen, die den Komfort verbessern und das Tageslicht optimieren. Vakuum-Isolierglas (VIG)-Technologien, wie V-Glass, verringern Kostendisparitäten und gewinnen bei Denkmal- und Hochhausanwendungen an Bedeutung, wo Gewicht und Dicke kritische Einschränkungen darstellen. Die Einführung von Inspektionssystemen mit künstlicher Intelligenz (KI), die die Produktionsausbeute verbessern, hat jedoch den Kapitalbedarf auf etwa 5 Millionen USD pro Produktionslinie erhöht. Dieser Trend begünstigt größere, gut kapitalisierte Unternehmen und drängt kleinere Hersteller zur Konsolidierung.

Marktführer für Isolierverglasung

Saint-Gobain

AGC Inc.

Guardian Industries

NSG Group

CARDINAL GLASS INDUSTRIES, INC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Xinyi Glass schloss eine Vereinbarung über 386 Millionen USD mit Saudi-Arabiens Saudi Authority for Industrial Cities and Technology Zones (MODON) ab, um ein neues Float- und Wärmedämmbeschichtungs (Low-E)-Glasfertigungswerk mit einer Fläche von 350.000 m² zu errichten. Die Anlage soll die Produktion von Isolierverglasungen für den lokalen Markt und den Export unterstützen.

- Januar 2026: AGC Inc. hat die Einführung seiner belgischen FINEO-Vakuum-Isolierglas (VIG)-Linie im zweiten Quartal 2026 angekündigt, mit einer jährlichen Produktionskapazität von 500.000 Quadratmetern und einem Ziel-U-Wert von 0,4 W/m²K, der darauf ausgelegt ist, die Energieeffizienz von Isolierverglasungen für europäische Netto-Null-Initiativen zu verbessern.

Berichtsumfang des globalen Marktes für Isolierverglasung

Ein isolierverglastes Fenster besteht aus zwei oder mehr Glasscheiben, die durch einen Abstandhalter getrennt und versiegelt sind, um einen mit stehender Luft oder Edelgas gefüllten Raum zu schaffen. Dieses Design bildet eine Wärmebarriere, die den Wärmetransfer reduziert, um die Innentemperaturen im Winter und Sommer aufrechtzuerhalten. Es trägt auch zur Lärmreduzierung bei und verhindert Kondensation.

Der Markt für Isolierverglasung ist nach Verglasungstyp, Fensterrahmenmaterial, Anwendung und Geografie segmentiert. Nach Verglasungstyp ist der Markt in Zweifachverglasung, Dreifachverglasung und sonstige Typen (Vierfachverglasung, Vakuum-Isolierglas) segmentiert. Nach Fensterrahmenmaterial ist der Markt in uPVC, Aluminium, Holz, Verbundwerkstoffe und sonstige Materialien (Glasfaser, Stahl) segmentiert. Nach Anwendung ist der Markt in Wohngebäude, Gewerbliche Gebäude, Industrieanlagen, Institutionelle und öffentliche Infrastruktur sowie sonstige Anwendungen (Einzelhandel, Gemischte Nutzung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Isolierverglasung in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Zweifachverglasung |

| Dreifachverglasung |

| Sonstige Typen (Vierfachverglasung, Vakuum-Isolierglas) |

| uPVC |

| Aluminium |

| Holz |

| Verbundwerkstoffe |

| Sonstige Materialien (Glasfaser, Stahl) |

| Wohngebäude |

| Gewerbliche Gebäude |

| Industrieanlagen |

| Institutionelle und öffentliche Infrastruktur |

| Sonstige Anwendungen (Einzelhandel, Gemischte Nutzung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verglasungstyp | Zweifachverglasung | |

| Dreifachverglasung | ||

| Sonstige Typen (Vierfachverglasung, Vakuum-Isolierglas) | ||

| Nach Fensterrahmenmaterial | uPVC | |

| Aluminium | ||

| Holz | ||

| Verbundwerkstoffe | ||

| Sonstige Materialien (Glasfaser, Stahl) | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbliche Gebäude | ||

| Industrieanlagen | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Sonstige Anwendungen (Einzelhandel, Gemischte Nutzung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Isolierverglasung?

Die Marktgröße für Isolierverglasung wurde im Jahr 2025 auf 15,51 Milliarden USD geschätzt und soll von 16,40 Milliarden USD im Jahr 2026 auf 21,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031).

Welche Region wird bei Isolierverglasung am schnellsten wachsen?

Asien-Pazifik ist dank umfangreicher Sanierungs- und Wohnungsbauprogramme für die schnellste Expansion mit einer CAGR von 6,77 % bis 2031 positioniert.

Welcher Verglasungstyp gewinnt am stärksten an Dynamik?

Vakuum- und Vierfacheinheiten wachsen am schnellsten mit einer CAGR von 6,57 %, da Netto-Null-Vorgaben U-Werte unter 0,5 W/m²K erfordern.

Wie begegnen Hersteller dem Fachkräftemangel?

Marktführer setzen KI-gestützte Inspektion und Robotik ein, die die Ausbeute auf über 95 % steigern, jedoch 2–5 Millionen USD pro automatisierter Linie erfordern.

Seite zuletzt aktualisiert am: