Marktgröße und -anteil für stoßfestes Glas

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

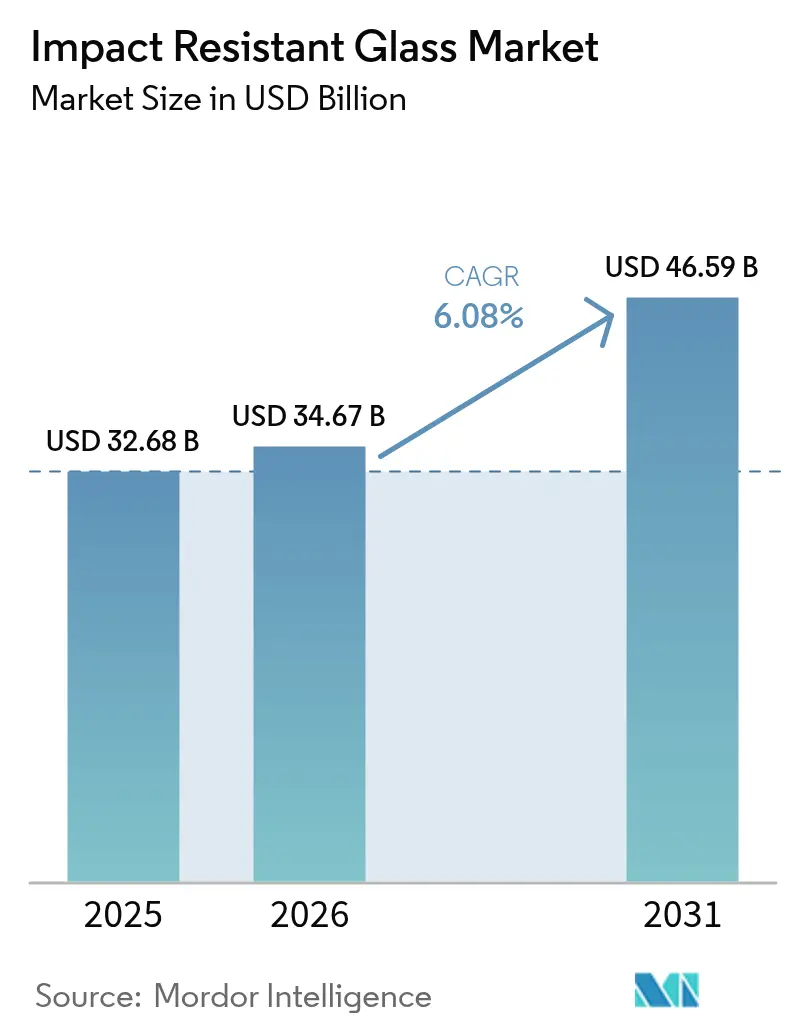

| Marktgröße (2026) | 34.67 Milliarden US-Dollar |

| Marktgröße (2031) | 46.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für stoßfestes Glas von Mordor Intelligence

Der Markt für stoßfestes Glas wurde im Jahr 2025 auf einen Wert von 32,68 Milliarden USD geschätzt und soll von 34,67 Milliarden USD im Jahr 2026 auf 46,59 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Zunehmende Sturmintensität, strengere Verglasungsvorschriften im Bau- und Automobilbereich sowie steigende Versicherungsanreize halten die Nachfrage stabil, auch wenn die Kapitalkosten hoch bleiben. Asien-Pazifik führt beim Volumen dank umfangreicher Bauprogramme, während Nordamerika durch preislich attraktives Wachstum punktet, da Florida, Texas und Louisiana die durch Wind getragenen Trümmerzonen ausweiten. Das Verbundglassegment bleibt aufgrund seiner Splitterrückhalteeigenschaften dominant, während kostenoptimierte Härtungslinien an Dynamik gewinnen. Automobil-OEMs installieren leichteres, sensorkompatibles Glas, um die Effizienzanforderungen von Elektrofahrzeugen zu erfüllen, während Regierungen in sprengstoffresistente Infrastruktur investieren, die die Technologiegrenze verschiebt. Insgesamt gewinnen Hersteller mit umfangreichen F&E-Pipelines und mehrfachen Ofenaufrüstungen Marktanteile, da kleinere Verarbeiter mit Energiepreisschwankungen und höherem Betriebskapitalbedarf zu kämpfen haben.

Wesentliche Erkenntnisse des Berichts

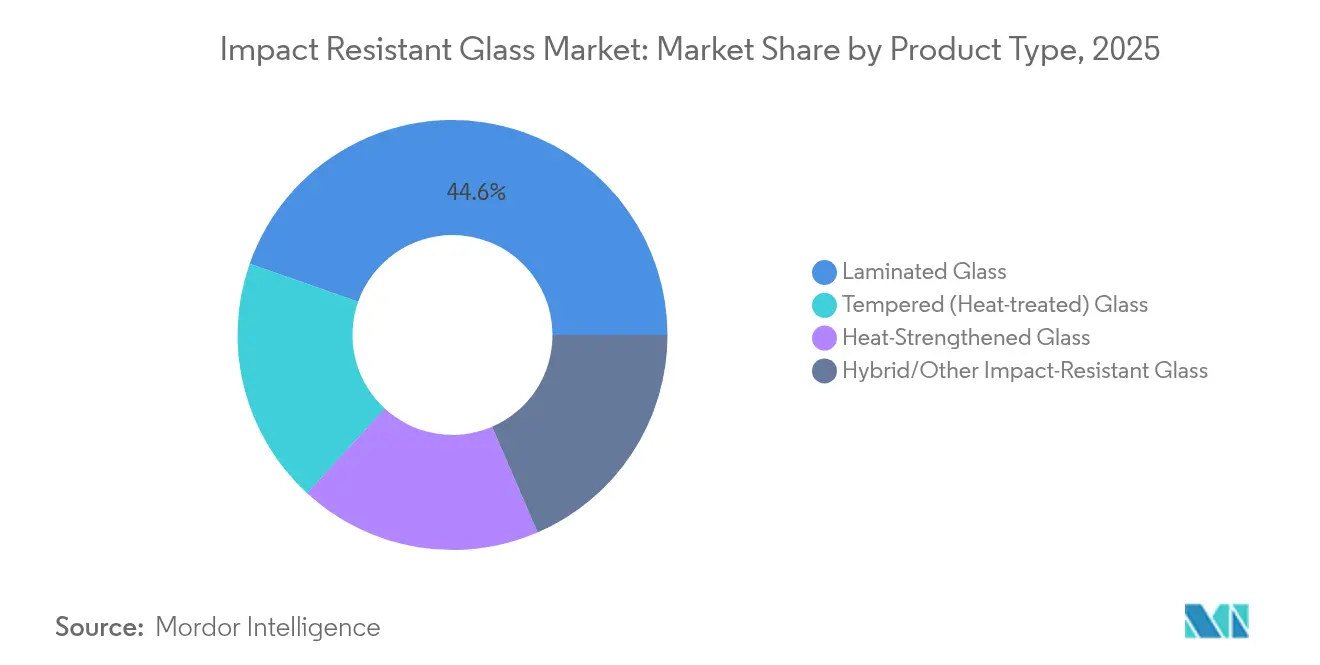

- Nach Produkttyp entfiel auf Verbundglas im Jahr 2025 ein Marktanteil am Markt für stoßfestes Glas von 44,62 %, während Einscheibensicherheitsglas bis 2031 voraussichtlich mit einem CAGR von 7,39 % wächst.

- Nach Zwischenschicht erfasste Polyvinylbutyral im Jahr 2025 einen Umsatzanteil von 48,63 %; Ionoplast-Zwischenschichten verzeichnen mit einem CAGR von 7,46 % bis 2031 das schnellste Wachstum.

- Nach Anwendung entfielen auf Fassaden, Vorhangfassaden und Fenster im Jahr 2025 40,74 % der Marktgröße für stoßfestes Glas, während Windschutzscheiben und Seitenscheiben bis 2031 voraussichtlich mit einem CAGR von 6,58 % zulegen.

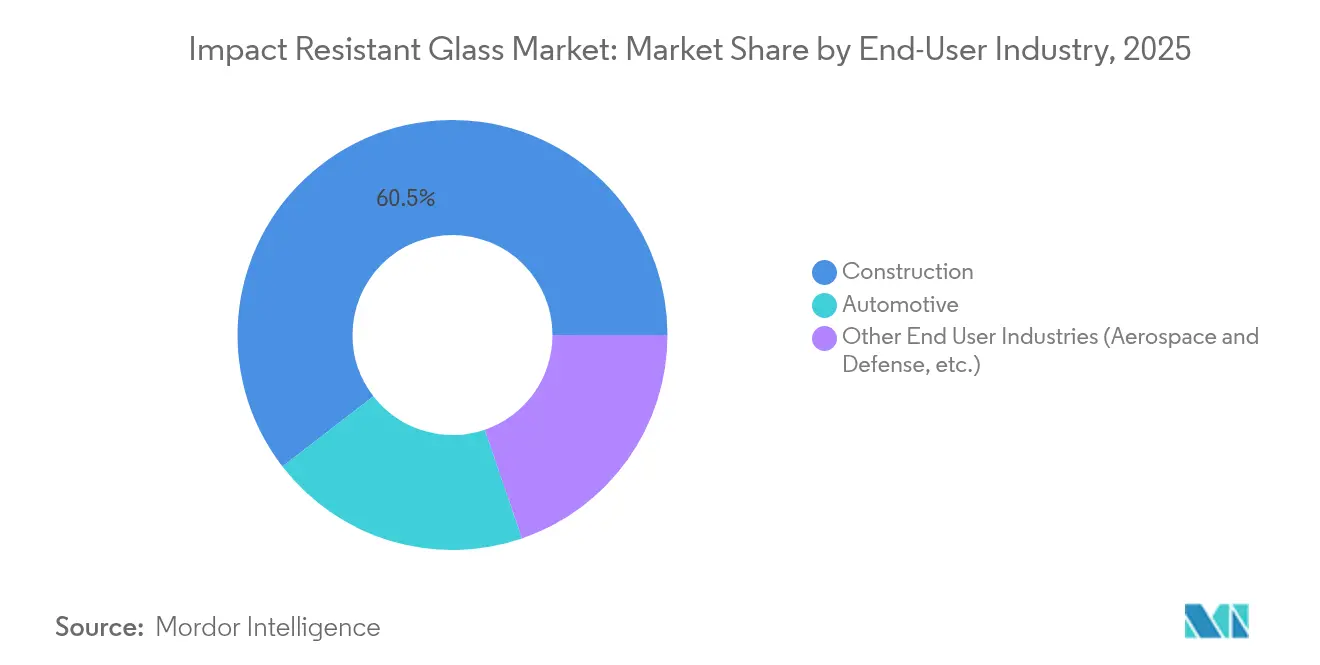

- Nach Endverbrauchsbranche entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 60,47 % an der Marktgröße für stoßfestes Glas, während der Automobilbereich mit einem CAGR von 7,18 % bis 2031 am schnellsten wächst.

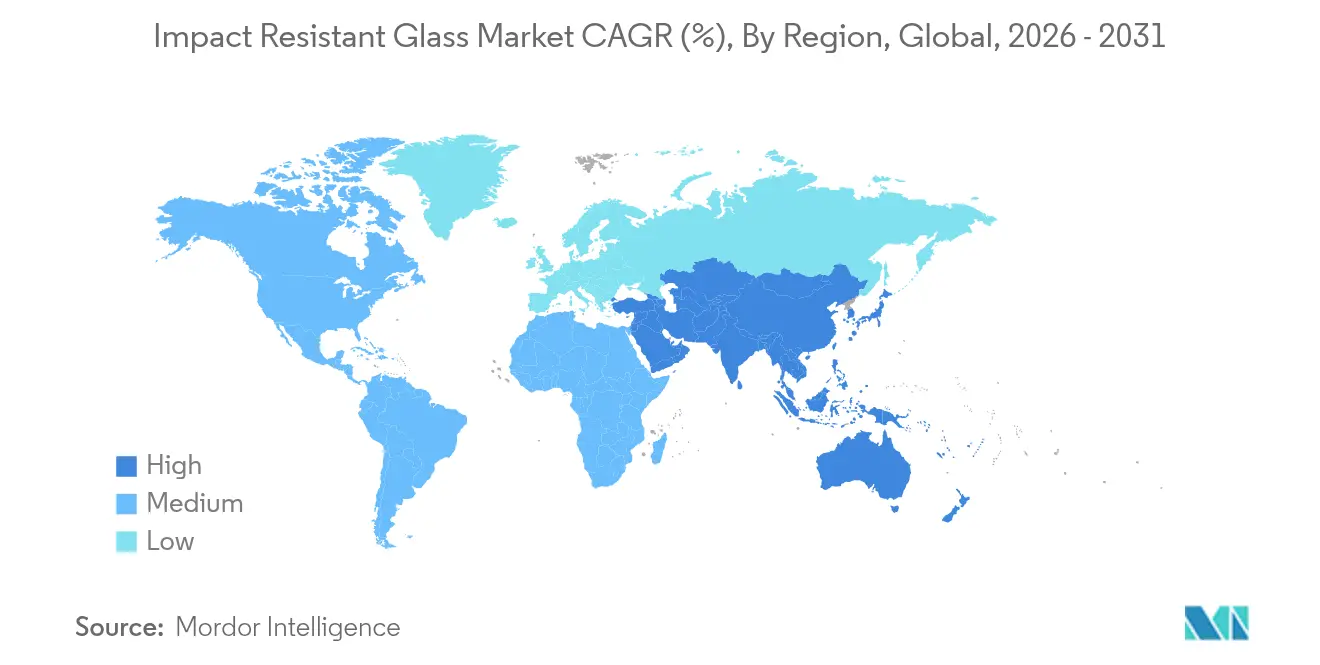

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 39,88 %; die Region wächst bis 2031 mit einem CAGR von 7,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für stoßfestes Glas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz im Bauwesen in hurrikangefährdeten Regionen | +1.8% | Golfküste Nordamerikas, Karibik, Südostasien | Mittelfristig (2–4 Jahre) |

| Strengere Sicherheitsvorschriften für Kraftfahrzeugverglasungen | +1.5% | Weltweit, mit früher Umsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Investitionen in die Infrastruktursicherheit | +1.2% | Weltweit, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Klimaresilienz-Nachrüstung von Bestandsgebäuden | +1.0% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsanreize für Fassaden mit Stoßfestigkeitsbewertung | +0.9% | Hurrikanbetroffene Regionen, vorwiegend Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz im Bauwesen in hurrikangefährdeten Regionen

Weitreichendere durch Wind getragene Trümmerzonen gemäß dem Florida Building Code 2023 verpflichten Bauträger, Verglasungen vorzuschreiben, die Windeinwirkungen von 193 km/h standhalten können[1]Florida Building Commission, "Florida Building Code Achte Ausgabe," Florida Building Commission, flrules.org. Louisiana und Texas übernehmen diese Aktualisierungen, sodass die Nachfrage über die traditionellen Hochgeschwindigkeits-Hurrikanzonen hinausgeht. Schadendaten nach Hurrikan Ian zeigten 75 % weniger Auszahlungen für Gebäude mit vorschriftskonformen Fenstern. Bauträger sehen eine doppelte Rendite: geringere Schäden sowie bis zu 55 % Versichererrabatte, die die zusätzlichen Investitionskosten ausgleichen. Infolgedessen findet der Markt für stoßfestes Glas kontinuierliche Spezifikation in neuen Küsten-Mehrfamilienprojekten und öffentlichen Schulen. Lieferanten skalieren Verbundglaslinien in Georgia und Texas, um Frachtkosten zu senken und Just-in-time-Lieferungen an Baustellen in der Sturmsaison zu gewährleisten.

Strengere Sicherheitsvorschriften für Kraftfahrzeugverglasungen

Die US-amerikanische Bundesvorschrift Federal Motor Vehicle Safety Standard 205 fordert nun höhere Aufprallschwellen, die in Windschutzscheiben eingebettete Kameras und Lidar-Einheiten berücksichtigen[2]US-Verkehrsministerium, "Federal Motor Vehicle Safety Standard 205," National Highway Traffic Safety Administration, nhtsa.gov. Cornings Fusion5-Laminat erfüllt diese Tests und reduziert gleichzeitig das Gewicht um 12 %, um die Reichweitenziele von Elektrofahrzeugen zu unterstützen. Europa orientiert sich an ECE R43-Aktualisierungen, und OEM-Plattformen, die 2026 auf den Markt kommen, setzen bereits auf laminierte Seitenscheiben. Daher profitiert der Markt für stoßfestes Glas von synchronisierten globalen Markteinführungen, die die Amortisationszeit bei neuen Autoklavenainvestitionen verkürzen. Erstklassige Glashersteller verhandeln Mehrjahresverträge mit EV-Startups, die dünne Ionoplastschichten für Optik und Steifigkeit bevorzugen.

Investitionen in die Infrastruktursicherheit

Überarbeitete Kriterien des US-amerikanischen Verteidigungsministeriums legen Verglasungen fest, die explosiven Schockwellen ohne katastrophales Versagen standhalten. Forscher der Universität von Missouri erreichten dieselbe Splitterrückhaltung bei halber Stärke, was die Gewichtsbeschränkungen von Vorhangfassaden erleichtert. Staatliche Gerichtsgebäude, Rechenzentren und Flughäfen übernehmen diese Lösungen und erhöhen den durchschnittlichen Verkaufspreis pro Quadratfuß. Der Markt für stoßfestes Glas erfasst somit Aufträge, die einst Nischenverteidigungsprojekte waren, nun aber im städtischen Erneuerungsbereich zum Mainstream gehören. Hersteller integrieren automatisierte Sprengtest-Anlagen, um große Paneele schnell zu validieren und Genehmigungen für öffentliche Beschaffungen zu sichern.

Klimaresilienz-Nachrüstung von Bestandsgebäuden

INOVUES-Nachrüstmodule wandeln Zweischeiben-Einheiten in dreifach verglaste stoßfeste Glas-Einheiten um und reduzieren dabei den Wärmeverlust um 50 %, während der Straßenlärm gedämpft wird. Versorgungsunternehmen-Anreize in Massachusetts verkürzen die Amortisationszeit auf unter fünf Jahre und regen Nachrüst-Pipelines in Boston und Cambridge an. Project Drawdown berechnet ein Potenzial von 8,82 Gigatonnen CO₂-Einsparung durch weitverbreitete Hochleistungsglas-Nachrüstungen bis 2050. Immobilienfonds bündeln nun Verglasungsaufrüstungen mit Dachdämmung und HVAC-Austauschen, um Green-Bond-Zertifizierungen zu erlangen, was stoßfestes Glas zu einem Eckpfeiler von Energie-Plus-Renovierungen macht. Für den Markt für stoßfestes Glas stellen veraltete Fassaden einen wiederkehrenden Umsatzpool dar, der sich von volatilen Neubauzyklen unterscheidet.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Kapitalkosten | -1.4% | Weltweit, mit besonders starker Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Volatilität bei Rohstoff- und Energiepreisen | -1.1% | Weltweit, stärkere Auswirkung in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Laminat-Recycling- und Deponieverbote | -0.8% | Europa, Nordamerika, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Kapitalkosten

Ofenaufrüstungen für Verbund- oder Einscheibensicherheitsglas-Linien kosten 30–40 % mehr als einfache Floatglas-Anlagen, was den Markteintritt kleiner Verarbeiter einschränkt. Die US-amerikanische Energieinformationsbehörde berichtet, dass Glasanlagen 73 % Erdgas und 24 % Strom verbrauchen, was sie zwei Brennstoffpreiskurven aussetzt[3]US-Energieinformationsbehörde, "Erhebung zum Energieverbrauch in der Fertigung," US-Energieinformationsbehörde, eia.gov. Daten des Erzeugerpreisindex zeigen einen Anstieg von 4,5 % im Jahr 2024, den Auftragnehmer nicht an Eigentümer weitergeben wollen, was die Margen drückt. Folglich können nur multiregionale Unternehmen wie AGC aufeinanderfolgende Kapitalinvestitionen rechtfertigen, die pro Standort 300 Millionen USD übersteigen. Daher besteht im Markt für stoßfestes Glas das Risiko von Kapazitätsengpässen, wenn ein großer Ofen für einen Wiederaufbau abgeschaltet wird.

Volatilität bei Rohstoff- und Energiepreisen

Polyvinylbutyral-Preise entwickeln sich parallel zu Petrochemikalien, und Ionoplast-Folien verlangen einen Aufpreis, der Budgetprojekte herausfordert. Erdgas-Spotpreisspitzen erhöhen die Schmelzkosten, da Glasbäder ohne Unterbrechung bei 1.500 °C betrieben werden. Das US-amerikanische Handelsministerium leitete Antidumpingverfahren gegen chinesisches und malaysisches Floatglas ein und fügte der Lieferplanung ein Zollrisiko hinzu. Angesichts der Unsicherheit halten Verarbeiter zusätzliche Zwischenschichtvorräte, die Kapital binden. Diese Faktoren schränken aggressive Preisstrategien ein und mäßigen die Expansion im Markt für stoßfestes Glas während Rohstoffaufschwungphasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbundglas führt trotz Beschleunigung bei Einscheibensicherheitsglas

Verbundglas behielt 44,62 % des Umsatzes im Jahr 2025 und verankert den Markt für stoßfestes Glas dank Polyvinylbutyral-Schichten, die Scherben nach einem Aufprall zusammenhalten. Bauträger in Küstenzonen und Automobilhersteller, die Windschutzscheiben-Substrate auswählen, verlassen sich auf diese Eigenschaft, um Vorschriften und Sicherheitsprüfungen zu erfüllen. Einscheibensicherheitsglas gewinnt mit einem CAGR von 7,39 % bis 2031 an Fahrt, da neue Rollenabschreckdesigns die Ebenheit verbessern und den Energieverbrauch senken. Produktionsinnovationen ermöglichen es Verarbeitern, große Paneele zu niedrigeren Stückkosten zu liefern, was Architekten dazu bewegt, gehärtete Wände in mittelhohen Bürogebäuden vorzuschreiben. Teilvorgespanntes Glas schließt eine enge Lücke zwischen geglühtem und vollständig gehärtetem Glas und wird für übergroße Scheiben bevorzugt, die thermischer Beanspruchung ausgesetzt sind. AGCs Temperlite-Plattform bietet fünffache Stoßfestigkeit bei gleichzeitiger Beibehaltung der Optik in Automobilqualität. Spezielle Hybridscheiben, die Faserverbundstoffe einbetten, kommen in Sprengschutz- und Militäranlagen zum Einsatz, bilden heute jedoch noch einen kleinen Anteil der Branche für stoßfestes Glas.

Verbundglasformate der zweiten Generation integrieren Ionoplast-Schichten, die Baugruppen genug versteifen, um die Dicke zu reduzieren. Diese Neugestaltung verringert das Fassadengewicht und reduziert die Größe von Aluminium-Pfosten-Riegel-Profilen. Die Umstellung erzielt messbare Einsparungen bei der Vorhangfassadenrahmung und der Installationsarbeit und verbessert die Wirtschaftlichkeit von Verbundglas, selbst wenn Zwischenschicht-Preisaufschläge bestehen bleiben. Obwohl die Volumina bei Einscheibensicherheitsglas möglicherweise schneller steigen, bleibt der Umsatz bei Verbundglas robust und unterstützt einen Großteil der Marktgröße für stoßfestes Glas bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zwischenschicht: PVB-Dominanz durch Ionoplast-Innovation herausgefordert

Polyvinylbutyral beherrschte 48,63 % der Nachfrage im Jahr 2025. Seine Bewährung bei Autoklav-Zyklen und seine Recyclingfähigkeit halten es zur bevorzugten Zwischenschicht für Windschutzscheiben und Wohnungstüren. Eastmans neueste Variante Saflex LiteCarbon Clear reduziert den eingebetteten Kohlenstoff und zielt auf LEED-Credits für Geschäftstürme ab. Ionoplast-Formulierungen sollten jedoch mit einem CAGR von 7,46 % zulegen, da ihr hoher Schubmodul dünnere Glasstapel und leichtere Fahrzeugverglasungen ermöglicht. OEMs wählen Ionoplast, wo optische Geräte eine präzise Ausrichtung benötigen. EVA-Zwischenschichten gewinnen Marktanteile bei Photovoltaikglas und intelligenten Fassaden mit Verkabelung, da EVA-Verbindungen höhere lokalisierte Temperaturen bewältigen. Akademische Tests bestätigen, dass die EVA-Steifigkeit mit PVB vergleichbar ist, was auf eine breitere Akzeptanz hindeutet, sobald das Angebot skaliert. TPU und mehrlagige Laminate besetzen premium sprengstoffresistente Nischen, wo der Spezifikationswert die Materialkosten bei weitem übersteigt und den Markt für stoßfestes Glas weiter diversifiziert.

Bauträger in Europa erkunden Biopolymere, um Kreislaufwirtschaftsrichtlinien zu erfüllen, die die Entsorgung von PVB-Abfällen auf Deponien einschränken. Recyclingpilotprojekte mahlen gebrauchte Zwischenschichten zu Rohstoffen für Bodenbeläge und Dichtmittel und könnten Entsorgungsengpässe beseitigen, die die EHS-Budgets von Glasanlagen belasten. Bis kommerzielle Mengen entstehen, bleibt PVB dominant, aber Ionoplast-Marketing unterstreicht seine Transparenzerhaltung bei erhöhter UV-Belastung, ein Faktor, der bei tropischen Installationen Anklang findet.

Nach Anwendung: Fassaden führen, während Windschutzscheiben an Tempo gewinnen

Fassaden, Vorhangfassaden und Fenster machten 40,74 % des Einsatzes im Jahr 2025 aus. Stadtarchitekten schreiben raumhohe Verglasungen vor, um Tageslicht zu maximieren und sich an wellnessorientierte Gestaltungsstandards anzupassen – eine Ausrichtung, die den Markt für stoßfestes Glas in jede große Pipeline von Mischnutzungsprojekten einbettet. Renovierungen spielen ebenfalls eine Rolle; Vermieter rüsten ältere Fassaden nach, um grüne Darlehen zu sichern und den operativen Kohlenstoffausstoß zu senken. Fahrzeugwindschutzscheiben und Seitenscheiben bilden den am schnellsten wachsenden Bereich mit einem CAGR von 6,58 %. Aktualisierte FMVSS-205-Tests und die Integration von Head-up-Displays treiben die Aufnahme von Verbundglas voran und erhöhen die durchschnittliche Glasfläche pro Fahrzeug. Elektrische SUVs verstärken diese Kurve, da die Nachfrage nach Panoramadächern und akustischem Glas den Fahrgastraumkomfort erhöht, ohne die Sicherheit zu beeinträchtigen. Strukturverglasung und Glasböden bleiben Nischenprodukte, zeigen aber die ultimative Festigkeit und Steifigkeit, die mit fortschrittlichen Zwischenschichten erreichbar ist, und fördern die langfristige Wahrnehmung von Glas als strukturelles und schützendes Element.

Nach Endverbrauchsbranche: Stärke im Bauwesen trifft auf Schwung im Automobilbereich

Das Bauwesen erzielte im Jahr 2025 60,47 % des weltweiten Umsatzes, angetrieben durch Anforderungen des Hurrikan-Baureglements in Florida, Texas und der Karibik. Hochhausentwickler setzen auf durchgehende Verglasung, um sich in wettbewerbsintensiven Stadtsilhouetten abzuheben, und speisen stetiges Volumen in den Markt für stoßfestes Glas ein. Versicherungsrabatte von bis zu 55 % verschieben die Lebenszyklusökonomie zugunsten von Verbundfassaden und stärken die Akzeptanz. Der Automobilbereich ist zwar kleiner, aber der am schnellsten wachsende mit einem CAGR von 7,18 % bis 2031. Fuyao Glass unterstützt diesen Ausblick mit 5,8 Milliarden USD neuer Schmelzöfen, die hauptsächlich Elektrofahrzeuge bedienen, die leichtere Scheiben für die Reichweite benötigen. Dünne Ionoplast-Windschutzscheiben und laminierte Seitenfenster reduzieren den Kabinengeräuschpegel, verbessern die Kameraklarheit und erfüllen aufkommende Fußgänger-Aufprallkriterien. Luft-, Raumfahrt- und Verteidigungsaufträge umfassen ballistische Kabinen und Pilotenkanzelscheiben, wo Budgets exotische Mehrlagenstapel rechtfertigen, die weit über dem Mainstream liegen.

Öffentliche Nachrüstprogramme in den Vereinigten Staaten und Europa erhöhen ebenfalls die Baunachfrage, da Stadträte Genehmigungen an sturmhärtende und energiesparende Ergebnisse knüpfen. Dieser Trend gleicht die Schwäche bei den nach eigenem Ermessen handelnden Hausbesitzerausgaben aus, wenn die Zinssätze steigen, und hilft, den Markt für stoßfestes Glas zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug 39,88 % des Wertes im Jahr 2025 bei und sollte einen CAGR von 7,62 % erzielen. Chinesische Infrastrukturprogramme, darunter weitläufige Hochgeschwindigkeitsbahnhöfe, integrieren große laminierte Oberlichter, die kontinuierliche Ofenauslastungen sichern. Indiens Smart-City-Initiative und der Boom bei Geschäftstürmen steigern das Volumen, während Anforderungen an die Sturmvorbereitung auf den Philippinen und in Vietnam die Spezifikation von stoßfesten Scheiben in Schulen und Krankenhäusern ankurbeln. Fuyaos mehrstufige Expansion im Wert von 9,1 Milliarden USD erhöht die Floatkapazität sowie die nachgelagerte Laminierung und gewährleistet regionale Frachtoptimierung und schnelle Versorgung für Automobil-Exportplattformen. Daher prägen Lieferanten dort Preissetzungsnormen, die in globale Ausschreibungen überschwappen und die Entwicklung des Marktes für stoßfestes Glas beeinflussen.

Nordamerika belegt den zweiten Platz nach Größe. Floridas weitreichendere Regeln für durch Wind getragene Trümmer gelten für Landkreise, die einst als risikoarm galten, und stärken die Pipeline-Sichtbarkeit. Versicherungsrabatte verstärken den finanziellen Anreiz sowohl für Neubauten als auch für Nachrüstungen. Das inländische Floatglas-Angebot bleibt knapp; das US-amerikanische Bundesregister vermerkt Antidumping-Untersuchungen gegen asiatische Importe, was mögliche Kostenerhöhungen andeutet, die die lokale Preissetzungsmacht schützen. Automobilhersteller in Michigan und Tennessee rüsten Windschutzscheiben-Linien auf laminierte Formate um, die ADAS-Sensoren integrieren, und stärken die Nachfrage über die Küstenbaukonstruktion hinaus. Diese Kräfte zusammen sichern ein stabiles Wachstum, auch wenn die Energierechnungen schwanken.

Europa entwickelt sich als Nachhaltigkeitsführer. Saint-Gobains Hybrid-Elektroschmelzofen in Frankreich reduziert den CO₂-Ausstoß um 75 %, und die Produktion qualifiziert sich für kohlenstoffarme Gebäudezertifizierungen. EU-Renovierungswellenprogramme geben Mittel für Fassadenaufrüstungen frei und leiten mehr laminierte Paneele in alternde Wohngebäude. Deutschland und Österreich fördern die Integration erneuerbarer Energien, sodass EVA-laminierte Photovoltaikverglasung frühe Anwender findet. Gleichzeitig gewinnen sprengstoffresistente Glasspezifikationen für Botschaften und Bahnhöfe angesichts sich verändernder Sicherheitsbewertungen an Dynamik. Lieferketten profitieren von starken Recyclingvorgaben, die Hersteller zur Innovation von End-of-Life-PVB-Lösungen drängen und die Produktgestaltungsentscheidungen im Markt für stoßfestes Glas beeinflussen.

Wettbewerbslandschaft

Der Markt für stoßfestes Glas zeigt eine moderate Konsolidierung. AGC, Saint-Gobain und Fuyao verfügen über Fertigungsstandorte auf mindestens drei Kontinenten, was Mehrregionen-Bezugsvereinbarungen mit globalen Bauunternehmen ermöglicht. Corning differenziert sich durch proprietäre Fusionsprozesse, die ultradünne, hochklare Laminate erzeugen. Eastman stärkt den Zwischenschicht-Mehrwert mit kohlenstoffärmeren PVB-Linien, die auf Ziele für gebundene Emissionen ausgerichtet sind.

Gemeinsame F&E-Vorhaben erweitern die digitale Modellierung, die Bruchmodi bei Laminaten mit gemischten Temperaturen vorhersagt und Testzyklen verkürzt. Recyclingallianzen wie AGCs Kooperation mit ROSI zielen auf die Nutzung von geschlossenem Solar- und Architekturglas-Cullet ab und erfüllen EU-Kreislaufwirtschaftsmandate. Mittelgroße regionale Akteure konzentrieren sich auf Härtungsaufrüstungen und lokales Regelwerk-Know-how, um Auftragnehmer zu bedienen, die Just-in-time-Versorgung suchen. Die hohen Ofenkapitalkosten halten jedoch die gesamten Markteintrittsbarrieren hoch, sodass der Markt für stoßfestes Glas weiterhin von einigen F&E-reichen Betreibern geprägt wird und nicht von fragmentierten Kleinbetrieben.

Branchenführer im Bereich stoßfestes Glas

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co., Ltd

Vitro Architectural Glass

Guardian Industries Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Diamond Glass von MITER Brands, ausgezeichnet als nachhaltiges Produkt des Jahres 2025, ist ein leichtes, laminiertes Glas mit fortschrittlicher Energieeffizienz und starkem Schutz gegen Hurrikane, Einbrüche, Lärm und UV-Strahlung – und unterstreicht die Innovation des Unternehmens bei nachhaltigen, stoßfesten Materialien.

- März 2024: Forscher der Universität für Wissenschaft und Technologie Chinas (USTC), angegliedert an die Chinesische Akademie der Wissenschaften (CAS), haben ein fortschrittliches Verbundglas entwickelt. Dieses Glas integriert eine von der Perlmuttstruktur inspirierte Konstruktion mit einem Material aus scherversteifendem Gel (SSG) und bewahrt dabei die Transparenz, während es außergewöhnliche Wärmedämmung und Stoßfestigkeit bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für schlagfestes Glas als laminierte, wärmebehandelte oder hybride Glasprodukte, die intakt bleiben, wenn sie von Windsplittern, Explosionen oder Fahrzeugaufprall getroffen werden, und die für den Neubau oder Ersatz im Bauwesen, in der Automobilindustrie und für begrenzte Spezialanwendungen verkauft werden.

Ausschluss vom Geltungsbereich: Monolithische Polycarbonat- oder Acrylplatten, die nicht mit Glas kombiniert sind, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Verbundglas

- Einscheibensicherheitsglas (wärmebehandelt)

- Teilvorgespanntes Glas

- Hybrid-/Sonstiges stoßfestes Glas

- Nach Zwischenschicht

- Polyvinylbutyral (PVB)

- Ionoplast-Polymer

- Ethylen-Vinylacetat (EVA)

- Sonstige Zwischenschichten (Thermoplastisches Polyurethan (TPU) usw.)

- Nach Anwendung

- Fassaden, Vorhangfassaden und Fenster

- Strukturverglasung und Glasböden

- Windschutzscheiben und Seitenscheiben

- Sicherheits- und sprengstoffresistente Installationen

- Nach Endverbrauchsbranche

- Bauwesen

- Automobil

- Sonstige Endverbrauchsbranchen (Luft- und Raumfahrt sowie Verteidigung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Fassadentechniker in Florida, Verglasungsunternehmen in Japan, Beschaffungsmanager für Windschutzscheiben bei Erstausrüstern und Formulierer von Zwischenschichten in Deutschland. Diese Gespräche bestätigten die Nachfragefaktoren, realistische Preisspannen, Nachrüstungsraten und gesetzliche Vorlaufzeiten, die im Sekundärmaterial nur teilweise sichtbar waren.

Desk Research

Wir haben zunächst offene Daten von Organisationen wie dem International Code Council, ASTM, dem US National Hurricane Center, Eurostat Comext und dem Glass Association of North America ausgewertet. Dann prüften wir Dashboards für Baugenehmigungen, Fahrzeugproduktionsbücher und Investorenberichte, die die Kapazität von Verbundglas offenlegen. Bezahlte Feeds von D&B Hoovers und Dow Jones Factiva halfen uns, die Unternehmenseinnahmen zu ermitteln und Werkserweiterungen in Echtzeit zu verfolgen. Eine Durchsuchung von Patentfamilien durch Questel ergab Adoptionskurven für Hochenergie-Ionoplast-Zwischenlagen, während Zolldaten von Volza die regionalen Handelsbilanzen verdeutlichten. Die aufgeführten Quellen veranschaulichen unsere Schreibtischarbeit; viele weitere Datenbanken und Fachzeitschriften wurden konsultiert.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit Daten zur Flachglasleistung und zum Versand von Zwischenschichten, die dann für die Durchdringungsraten bei Hurrikanen, seismischen und gepanzerten Anwendungen angepasst werden. Selektive Bottom-up-Prüfungen von stichprobenartig ausgewählten flächengewichteten ASPs bestätigen die Gesamtwerte vor der Kalibrierung. Zu den wichtigsten Hebeln des Modells gehören die Hinzufügung von städtischer Nutzfläche, Landungen von Stürmen der Kategorie 3+, die Verglasungsfläche von Fahrzeugen pro Einheit, Verschiebungen im Schichtenmix und die Bewertung der Einführung von Energiecodes. Die Vorhersagen basieren auf einer multivariaten Regression mit dem BIP, der Fertigstellung von Gebäuden und der Montage von Leichtfahrzeugen, und die Szenariobänder werden mit einem Expertenkonsens einem Stresstest unterzogen. Lücken in den granularen Lieferantendaten werden mit gleitenden Dreijahresdurchschnitten und regionalspezifischen Preisproxies überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Abweichungsprüfungen, Peer Reviews und die Freigabe durch das Management. Wir aktualisieren die Ergebnisse alle zwölf Monate, wobei wir bei Werksschließungen, Codeüberarbeitungen oder Nachfrageschocks zwischenzeitliche Aktualisierungen veranlassen. Vor jeder Auslieferung an den Kunden wird ein neuer Analystendurchlauf durchgeführt.

Warum Mordors Basislinie für schlagfestes Glas standhält

Die veröffentlichten Zahlen weichen voneinander ab, da die Unternehmen unterschiedliche Anwendungsbereiche, Preissätze und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence wird der Markt im Jahr 2025 32,68 Mrd. USD erreichen. Andere Herausgeber geben für 2024 Werte von 31,10 Mrd. USD bzw. 31,32 Mrd. USD an, fassen aber reine Polymer-Paneele in den Umsatz ein oder gehen von statischen ASPs in allen Regionen aus, was die Gesamtzahlen für die ersten Jahre aufbläht und die CAGR-Prognosen verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 32,68 MRD. USD (2025) | Mordor Intelligence | - |

| USD 31,10 B (2024) | Globale Unternehmensberatung A | Zählt Polymerplatten und verwendet lineares Wachstum |

| USD 31,32 B (2024) | Haus der Industrieforschung B | Wendet einheitliche ASP und fünfjährige Aktualisierung an |

Insgesamt zeigt der Vergleich, dass der disziplinierte Umfang von Mordor, die Modellierung mit gemischten Methoden und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf eindeutige Variablen zurückgeführt und mit begrenzten Ressourcen wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für stoßfestes Glas?

Der Markt wird im Jahr 2026 auf 34,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 46,59 Milliarden USD erreichen, was einem CAGR von 6,08 % entspricht.

Welches Segment führt nach Produkttyp?

Verbundglas hat den größten Anteil mit 44,62 %, da seine Zwischenschicht Scherben zusammenhält und strenge Sicherheits- und Hurrikan-Baureglement-Anforderungen erfüllt.

Welches ist die am schnellsten wachsende Region im Markt für stoßfestes Glas?

Asien-Pazifik führte mit 39,88 % des Umsatzes im Jahr 2025 und soll mit einem CAGR von 7,62 % wachsen, angetrieben durch Chinas Infrastrukturprogramme und Indiens expandierende Bau-Pipeline.

Warum ist der Automobilsektor die am schnellsten wachsende Endverbrauchsbranche?

Aktualisierte FMVSS-205-Vorschriften, Leichtbau-Ziele für Elektrofahrzeuge sowie die Notwendigkeit, Kameras und Sensoren in Windschutzscheiben zu integrieren, treiben die Nachfrage nach Automobilverglasungen auf einen CAGR von 7,18 % bis 2031.

Seite zuletzt aktualisiert am: