Marktgröße und Marktanteil für energieeffizientes Glas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 35.20 Milliarden US-Dollar |

| Marktgröße (2031) | 45.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

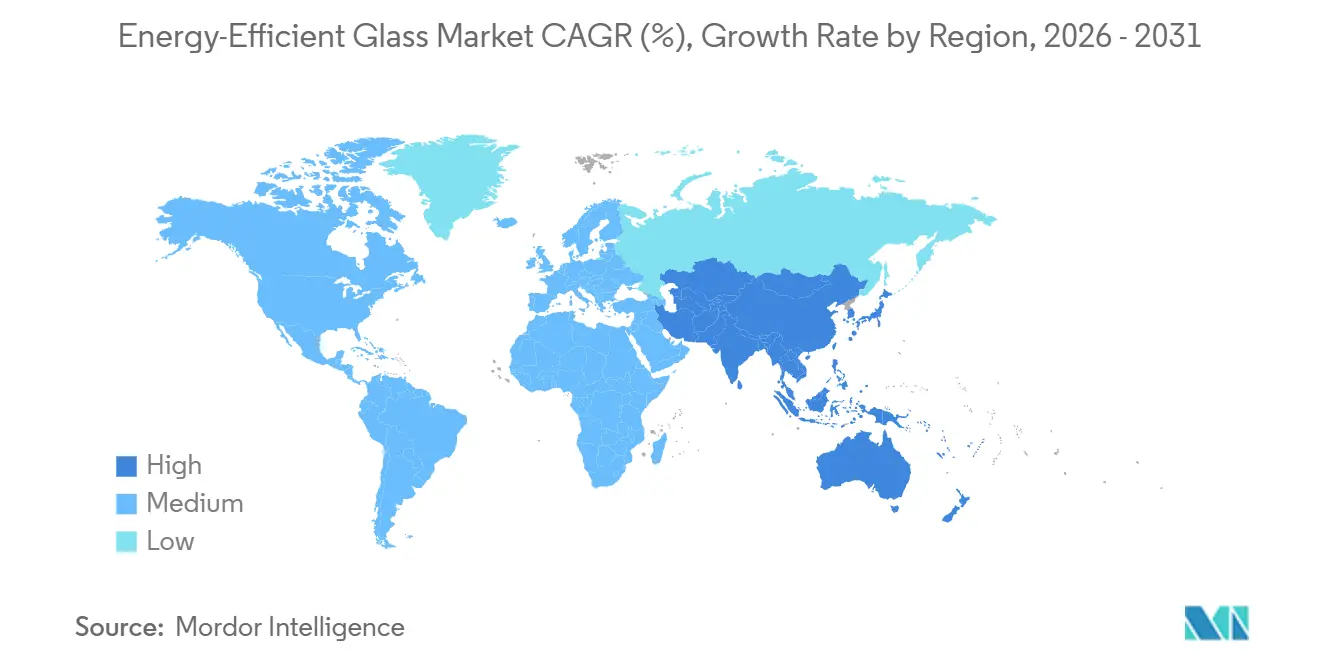

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für energieeffizientes Glas von Mordor Intelligence

Die Marktgröße für energieeffizientes Glas wurde im Jahr 2025 auf 33,49 Milliarden USD geschätzt und soll von 35,20 Milliarden USD im Jahr 2026 auf 45,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Regierungen strengere Vorschriften für Gebäudehüllen durchsetzen, Automobilhersteller Niedrigemissionsverglasung einsetzen, um die Reichweite von Elektrofahrzeugen zu erhöhen, und Solarhersteller die Moduleffizienz durch Antireflexbeschichtungen verbessern. Das Magnetron-Sputtern mit Weichbeschichtung bleibt die führende Technologie, da es durch mehrschichtige Silberstapel Emissivitätswerte unter 0,05 erreichen kann, sodass Designer strenge Fenster-U-Werte erfüllen können, ohne auf dickere Dreifachverglasung angewiesen zu sein. Europa hält derzeit den größten Marktanteil, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, angetrieben durch Chinas Anforderung einer Zwei-Sterne-Grünes-Gebäude-Zertifizierung, die an Baugenehmigungen geknüpft ist. Trotz der Herausforderungen durch Schwankungen bei Soda-Asche- und Energiepreisen begegnen Lieferanten diesen Problemen durch die Einführung wasserstofffähiger Floatglas-Linien und KI-gestützter Qualitätskontrollsysteme, die dazu beitragen, Ausschussraten zu senken.

Wichtigste Erkenntnisse des Berichts

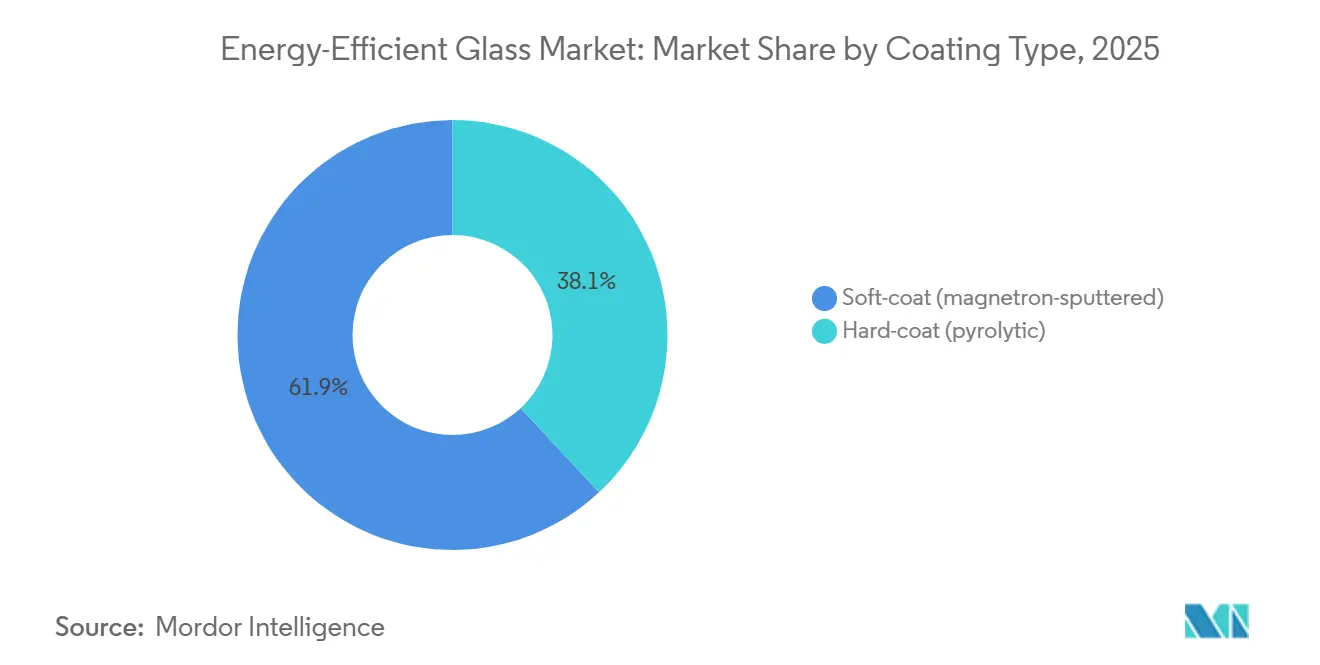

- Nach Beschichtungstyp führte die Weichbeschichtung (Magnetron-Sputtern) im Jahr 2025 mit einem Marktanteil von 61,93 % am Markt für energieeffizientes Glas und entwickelt sich bis 2031 mit einer CAGR von 5,72 % weiter.

- Nach Verglasungstyp hielt die Doppelverglasung im Jahr 2025 einen Marktanteil von 47,22 % am Markt für energieeffizientes Glas, während die Dreifachverglasung bis 2031 mit 5,41 % wächst.

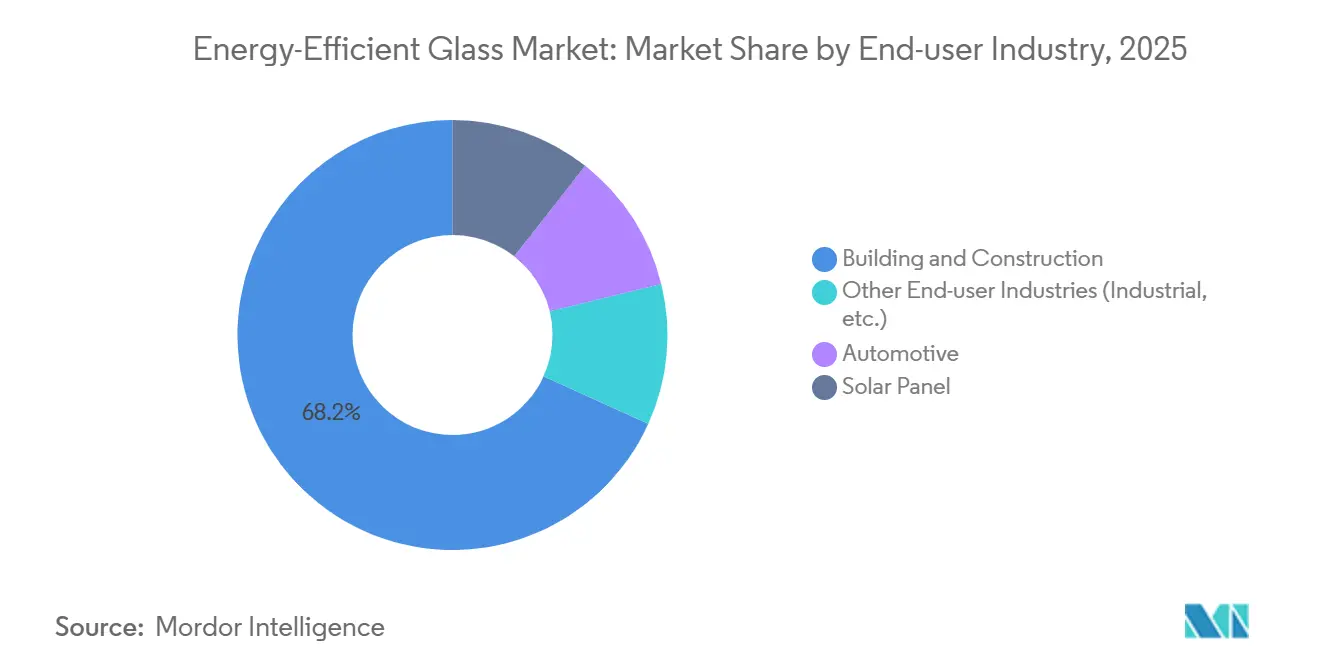

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 68,22 % am Markt für energieeffizientes Glas auf das Bauwesen und die Konstruktion, das bis 2031 mit einer CAGR von 5,72 % wächst.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 34,35 % am Markt für energieeffizientes Glas, aber Asien-Pazifik wird alle Regionen mit einer CAGR von 5,83 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für energieeffizientes Glas

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Zertifizierungen für grüne Gebäude (LEED, BREEAM) | +1.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| OEM-Druck für Niedrigemissionsverglasung in Elektrofahrzeugen | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Schnelle Nachrüstungsübernahme von vakuumisoliertem Glas (VIG) | +0.7% | Nordamerika und EU, aufkommend in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Integration mit gebäudeintegrierter Photovoltaik (BIPV) | +0.6% | EU und Asien-Pazifik, Pilotprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wasserstoffbefeuerte Öfen zur Reduzierung des eingebetteten Kohlenstoffs | +0.5% | EU-Führung, Versuche in Japan und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zertifizierungen für grüne Gebäude (LEED, BREEAM)

Die aktualisierten Standards LEED v5 und BREEAM International 2024 vergeben Hüllkredite nun nur noch, wenn die Verglasung eine Sichtlichttransmission von über 60 % und einen solaren Wärmedurchgangskoeffizienten unter 0,30 erreicht, wodurch viele ältere Doppelscheibenfenster in verschiedenen Klimazonen ungeeignet werden. Im Jahr 2025 meldete der U.S. Green Building Council 12.400 neue LEED-Zertifizierungen, was einem Anstieg von 19 % gegenüber dem Vorjahr entspricht. Europäische Entwickler streben BREEAM-Outstanding-Bewertungen an, um sich für bevorzugte EU-Taxonomie-Finanzierungen zu qualifizieren, während China für neue öffentliche Gebäude in Tier-1-Städten mindestens eine Zwei-Sterne-Zertifizierung vorschreibt. Elektrochrome und thermochrome Verglasungseinheiten erhalten Innovationspunkte, bleiben jedoch aufgrund von Kostenaufschlägen auf hochkarätige Projekte beschränkt. Darüber hinaus bestraft die Bewertung des eingebetteten Kohlenstoffs nun die Floatglasproduktion mit kohlebefeuerten Öfen, was die Nachfrage nach Lieferanten fördert, die Wasserstoff- oder elektrische Schmelztechnologien einsetzen.

OEM-Druck für Niedrigemissionsverglasung in Elektrofahrzeugen

Automobilhersteller setzen zunehmend Niedrigemissions-Windschutzscheiben und Panoramadächer ein, um die Klimaanlagenlasten zu reduzieren, die 20–30 % der Batteriekapazität eines Elektrofahrzeugs verbrauchen können. Eastmans Saflex Evoca-Zwischenschicht reduziert den solaren Wärmeeintrag um 40 % und erhöht die reale Reichweite in Hyundai- und Kia-Prototypen, die 2025 getestet wurden, um 8–12 km. AGC Automotives Dreifach-Silber-Windschutzscheibe reflektiert 90 % der Nahinfrarotenergie, senkt die Kabinentemperatur um 6–8 °C und ermöglicht den Einsatz kleinerer HVAC-Kompressoren. Tesla, BMW und Mercedes haben Niedrigemissionsglas in ihren 2026er Modellen zum Standard gemacht, während Chinas BYD eine Partnerschaft mit Fuyao eingegangen ist, um transparente leitfähige Beschichtungen zu kommerzialisieren, die Windschutzscheiben in unter 90 Sekunden enteisen können.

Schnelle Nachrüstungsübernahme von vakuumisoliertem Glas (VIG)

Kommunale Benchmarking-Verordnungen in Städten wie New York, Washington und London veranlassen Gebäudeeigentümer, veraltete Doppelscheibenfenster durch vakuumisoliertes Glas (VIG) zu ersetzen, das in bestehende Rahmen passt, ohne die Profilstärke zu erhöhen. So erzielte beispielsweise Guardian VacuumGlass, das im Grant-Deneau Tower in Ottawa installiert wurde, einen U-Wert von 0,4 W/m²K und reduzierte die Heizkosten im Jahr 2025 um 38 %, was eine Nachrüstungsförderung von 1,2 Millionen CAD freisetzte. Das US-Energieministerium stellte 6 Millionen USD bereit, um die VIG-Kantenversiegelung zu automatisieren, mit dem Ziel einer Kostensenkung von 50 % bis 2028[1]US-Energieministerium, "Building Technologies Office Funding Opportunity DE-FOA-0003051," energy.gov . VIG bietet Gewichtseinsparungen von 30–40 % im Vergleich zur Dreifachverglasung und reduziert den Bedarf an strukturellen Verstärkungen. Bedenken hinsichtlich der langfristigen Vakuumerhaltung bestehen jedoch weiterhin, was Hersteller dazu veranlasst, Drucksensoren einzubauen und Garantien auf 25 Jahre zu verlängern.

Integration mit gebäudeintegrierter Photovoltaik (BIPV)

Halbtransparentes Photovoltaikglas verwandelt Fassaden in Stromerzeuger und trägt sowohl zur Einhaltung der Hüll- als auch der erneuerbaren Energievorschriften bei. Fraunhofer ISEs MorphoColor-Fassade kombiniert Perowskit-Zellen mit struktureller Farbgebung und erreichte in Feldversuchen 2025 eine Effizienz von 18 % bei 35 % Sichtlichttransmission. AGCs Sunjoule-Kacheln erzeugen 150 W/m² und kompensieren in japanischen Versuchen bis zu 40 % des Haushaltsstromverbrauchs. Vitros Solarvolt verwendet Dünnschicht-CIGS-Schichten und behält bei 85 °C eine Effizienz von 25 % bei, was siliziumbasierte Lösungen in Wüstenklimata übertrifft. Kalifornien und Deutschland erlauben nun BIPV-Flächen zur Erfüllung der Nettomessanforderungen, obwohl die Verlegung von Gleichstromleitungen durch Vorhangfassaden-Pfosten die Projektzeitpläne um 8–12 Wochen verlängern kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Soda-Asche- und Energiepreise | -0.6% | Global, akut in Asien und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe beim Magnetron-Beschichten | -0.4% | Nordamerika und EU, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Installation von Dreifachverglasung und VIG-Nachrüstungen | -0.3% | Nordamerika und EU, akut in nachrüstungsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Soda-Asche- und Energiepreise

Die Soda-Asche-Versorgung verschärfte sich im Jahr 2025, als Produzenten in der Inneren Mongolei ihre Produktion reduzierten, um Wassernutzungsbeschränkungen einzuhalten. Gleichzeitig sahen sich europäische Floatglashersteller mit Erdgaspreisen von durchschnittlich 35–45 EUR/MWh konfrontiert, was dem Doppelten des Niveaus vor der Pandemie entsprach. Produzenten, die keine Quartalsterminkontrakte absichern konnten, erlebten Kostenweitergaben von 8–12 %, was einige Wohngebäude-Nachrüstungsprojekte verzögerte. Türkische Exporteure, die inländische Trona-Reserven nutzen, gewannen Marktanteile im Nahen Osten. Energieintensive Magnetron-Sputterverfahren wurden wirtschaftlich unrentabel, wenn die Strompreise 0,10 USD/kWh überstiegen, ein Schwellenwert, der in Deutschland und Japan während der Hitzewellen 2025 überschritten wurde. Um die Preisvolatilität zu bewältigen, setzt die Branche zunehmend auf Stromabnahmeverträge für erneuerbare Energien und implementiert Energieüberwachungssysteme auf Chargenebene.

Kapazitätsengpässe beim Magnetron-Beschichten

Nordamerikanische Magnetron-Beschichtungsanlagen arbeiteten im Jahr 2025 mit einer Auslastung von 88–92 %, was nur begrenzte Kapazitäten für Wartungsarbeiten ließ und die Lieferzeiten für Dreifach-Silber-Beschichtungen in Spitzennachfragezeiten auf 14–16 Wochen verlängerte. Die Installation neuer Beschichtungskammern dauert bis zu 24 Monate, während die Vorlaufzeiten für Silber- und Zinkoxid-Targets aufgrund des Wettbewerbs von Chip- und Solarherstellern um dieselben Materialien gestiegen sind. Zwischen 2024 und 2025 wurden in Europa nur drei Sputterlinien in Betrieb genommen, verglichen mit einem Dutzend in der Region Asien-Pazifik, was europäische Entwickler zwang, auf Doppel-Silber-Alternativen zurückzugreifen. Heraeus' geschlossene Target-Recyclingprogramme bieten nun eine 72-Stunden-Abwicklung für Großkunden, aber ein Mangel an qualifizierten Vakuumbeschichtungstechnikern treibt weiterhin die Arbeitskosten in die Höhe und verzögert die Fehlerbehebung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Weichbeschichtung baut Leistungsvorsprung aus

Die Weichbeschichtung (Magnetron-Sputtern) machte 61,93 % des prognostizierten Umsatzes für 2025 aus, mit einer CAGR von 5,72 % bis 2031, und behält ihre zentrale Rolle im Markt für energieeffizientes Glas. Automobil-Erstausrüster (OEMs) verwenden Dreifach-Silber-Stapel, um Emissivitätswerte unter 0,05 über den gesamten Lebenszyklus eines Fahrzeugs zu erreichen. Ebenso verwenden Gewerbebauunternehmen diese Stapel, um Fenster-U-Werte unter 1,0 W/m²K zu erreichen, ohne eine dritte Scheibe zu benötigen. Weichbeschichtungen bieten auch eine hohe Sichtlichttransmission und gewährleisten die Einhaltung der Tageslichtgutschriftanforderungen gemäß LEED v5. Im Jahr 2025 erhöhten rotierende zylindrische Magnetron-Targets die Abscheidungsraten um 40 %, was die Kosten pro Quadratmeter senkte und Wohnungsbauer in gemäßigten Klimazonen dazu ermutigte, Weichbeschichtungseinheiten einzusetzen.

Pyrolytisches Hartbeschichtungsglas hält weiterhin Marktanteile in äquatorialen Regionen, wo hohe Luftfeuchtigkeit und Handhabungsherausforderungen empfindliche Weichschichten beschädigen können. Es wird auch für Sicherheitsanwendungen bevorzugt, die eine Härtung bei 680 °C erfordern. Mit Kosten, die 15–20 % unter Weichbeschichtungsalternativen liegen, bleibt Hartbeschichtungsglas eine praktische Wahl für Massenwohnungsbauprojekte in Teilen Südostasiens und Afrikas. Während Forschung und Entwicklung im Bereich Nanobeschichtungen darauf abzielen, den Leistungsunterschied zu verringern, ist eine großtechnische Kommerzialisierung noch einige Jahre entfernt. Infolgedessen werden Magnetron-Linien weiterhin das Premiumsegment des Marktes für energieeffizientes Glas dominieren.

Nach Verglasungstyp: Dreifachscheiben beschleunigen Nachrüstungen

Die Doppelverglasung machte 47,22 % der Marktgröße für energieeffizientes Glas im Jahr 2025 aus, angetrieben durch ihre niedrigeren Installationskosten und die Kompatibilität mit bestehenden Rahmentiefen von 60–70 mm. Die Dreifachverglasung ist jedoch der primäre Wachstumstreiber mit einer prognostizierten CAGR von 5,41 % bis 2031. Dieses Wachstum wird durch europäische Nachrüstungsdarlehen und US-amerikanische staatliche Gebäudeleistungsstandards unterstützt, die Baugruppen mit U-Werten unter 1,0 W/m²K fördern. Guardians kryptongefüllte Dreifachscheiben erreichen beispielsweise U-Werte von 0,6 W/m²K und ermöglichen die Passivhauszertifizierung ohne spezielle Rahmenkonstruktionen. Darüber hinaus haben japanische Bauunternehmen Dreifachscheiben in Regionen wie Hokkaido und alpinen Präfekturen vorgeschrieben.

Vakuumisoliertes Glas bietet die Schlankheit von Einfachscheiben kombiniert mit den Isoliereigenschaften von Dreifachscheiben. Sein hoher Preis, der zwischen 180–220 USD pro m² liegt, schränkt seine Einführung jedoch auf Vorzeigeprojekte ein. Einfachverglasung wird hauptsächlich für Gewächshäuser, Innentrennwände und Denkmäler verwendet, aber diese Anwendungen verlagern sich allmählich auf laminierte Niedrigemissionsalternativen, da die Vorschriften zur Kohlenstoffreduzierung verschärft werden.

Nach Endverbraucherbranche: Bauwesen dominiert, Automobil gewinnt an Dynamik

Der Bau- und Konstruktionssektor machte 68,22 % des Marktumsatzes im Jahr 2025 aus und soll bis 2031 mit einer CAGR von 5,72 % wachsen. Dieses Wachstum wird maßgeblich durch die EU-Richtlinie vorangetrieben, die vorschreibt, dass alle Neubauten bis 2030 emissionsfrei sein müssen. Mehrfamilienhaus-Nachrüstungen in Nordeuropa und dem Nordosten der USA stellen ein wichtiges Marktsegment dar, da kommunale Bußgelder nun für energieineffiziente Fassaden verhängt werden.

Die Automobilnachfrage steht im Einklang mit der zunehmenden Einführung von Elektrofahrzeugen (EVs). Der Einbau von Niedrigemissionsverglasung in Fahrzeuge verlängert die Fahrreichweite um 8–12 km, ein Merkmal, das Erstausrüster (OEMs) durch Optionspaketpreise monetarisieren.

Solarmodulhersteller setzen auf antireflexive, selbstreinigende und mikrotexturierte Gläser, um die Zelleneffizienz über 25 % zu steigern, die Stromgestehungskosten zu senken und eine zusätzliche Einnahmequelle für Floatglas-Linienbetreiber zu schaffen. Andere Anwendungen wie industrielle Kühlung und Verkehrsinfrastruktur machen den verbleibenden Marktanteil aus. Die steigende Nachfrage nach Kühlkettenlogistik und Flughafenausbau wird jedoch voraussichtlich ein stetiges inkrementelles Wachstum in diesen Segmenten vorantreiben.

Geografische Analyse

Europa trug 34,35 % zum Umsatz von 2025 bei, angetrieben durch die Richtlinie zur Gesamtenergieeffizienz von Gebäuden, die öffentliche Stellen verpflichtet, jährlich 3 % ihrer Nutzfläche zu renovieren. Deutschland, das Vereinigte Königreich und Frankreich machten mehr als die Hälfte der regionalen Nachfrage aus, unterstützt durch Subventionen wie BEG, MaPrimeRénov und den Fonds zur Dekarbonisierung des sozialen Wohnungsbaus. Gleichzeitig rüsteten osteuropäische Länder im Jahr 2025 12 Millionen Quadratmeter Schul- und Krankenhausverglasung auf, um sich für die Kohäsionsfondsfinanzierung zu qualifizieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,83 % bis 2031. In China sind Baugenehmigungen in Tier-1-Städten an Zwei-Sterne-Grünes-Gebäude-Zertifikate geknüpft, was die weit verbreitete Verwendung von Doppel- und Dreifach-Silber-Niedrigemissionsscheiben fördert. Provinzvorschriften in Kaltzonprovinzen begrenzen nun die Fenster-U-Werte auf 1,5 W/m²K, während das Ministerium für Wohnungsbau eine Durchdringung von 42 % Niedrigemissionsglas im Neubau bis 2026 anstrebt. Indien überarbeitete seinen Energieeinsparungsbaucode im Jahr 2024, um Abschirmungskoeffizienten für kühlungsdominante Klimazonen auf 0,35 zu begrenzen, was die Importe von Niedrigemissions-Floatglas von inländischen Produzenten ankurbelt, die Magnetron-Linien in Gujarat einführen. In Japan wurden 2025 landesweite U-Wert-Vorschriften unter 2,3 W/m²K eingeführt, wobei Hokkaido 1,5 W/m²K vorschreibt, was Nachrüstungen in kälteren nördlichen Präfekturen vorantreibt.

Nordamerika profitiert vom 9-Milliarden-USD-Rückerstattungsprogramm des Inflation Reduction Act für Hausenergie-Upgrades und staatlichen Leistungsstandards, die große Gebäude verpflichten, die Energieintensität bis 2030 um bis zu 40 % zu reduzieren. Kalifornien und Massachusetts schreiben in ihren Stretch Codes Gesamt-Fenster-U-Werte von 1,4 W/m²K vor, während sich Sun-Belt-Staaten auf solare Wärmedurchgangskoeffizienten unter 0,25 konzentrieren, um Klimaanlagenlasten zu reduzieren.

Südamerika sowie der Nahe Osten und Afrika repräsentieren im Jahr 2025 kleinere Anteile am Markt für energieeffizientes Glas. Länder des Golfkooperationsrats schreiben nun LEED-Silber-Zertifizierungen für Regierungsgebäude vor, während Brasiliens Procel-Edifica-Kennzeichnungsprogramm A-bewerteten Projekten 12 % Mietaufschläge gewährt und Entwickler dazu ermutigt, Niedrigemissionsfassaden einzusetzen. In Südafrika könnten Pilot-Gutscheinprogramme für einkommensschwache Wohnungen bis 2028 jährlich 500.000 m² Nachrüstungen vorantreiben, abhängig von der Verfügbarkeit von Fördermitteln.

Wettbewerbslandschaft

Der Markt für energieeffizientes Glas ist mäßig konzentriert, wobei die fünf größten Produzenten, darunter Saint-Gobain, AGC, NSG, Guardian und Vitro, etwa 50 % des globalen Umsatzes ausmachen. Dies schafft Chancen für regional fokussierte Beschichter, Projekte zu sichern, die kurze Lieferzeiten und lokale Inhalte priorisieren. Saint-Gobain hat 1,1 Milliarden EUR für den Ausbau der nordamerikanischen Floatglaskapazität mit wasserstofffähigen Brennern bereitgestellt, was den eingebetteten CO₂-Ausstoß um 30 % reduziert[2]Saint-Gobain, "Pressemitteilung zur Expansion in Nordamerika," saint-gobain.com . Fuyaos 1-Milliarden-USD-Aufrüstung in Ohio sichert mehrjährige Lieferverträge für Detroiter Elektrofahrzeuglinien und markiert einen Wandel von Ersatzmarktglas zu OEM-fokussierten Verträgen.

Technologische Differenzierung gewinnt zunehmend an Bedeutung. AGC und SCHOTT erproben Wasserstofföfen, um EU-Kohlenstoffgrenzzöllen zu begegnen, während Guardian und NSG KI-gestützte optische Inspektionssysteme implementiert haben, die 0,01-mm-Defekte erkennen und Ausschussraten um 15–20 % reduzieren können. Die Patentaktivität konzentriert sich auf multifunktionale Beschichtungen, die Niedrigemissions-, Antireflexions- und selbstreinigende Eigenschaften kombinieren, sowie auf 25-jährige Kantenversiegelungen für vakuumisoliertes Glas (VIG). Kleinere Akteure wie V-Glass und Onyx Solar zielen auf Nischen wie gebäudeintegrierte Photovoltaik (BIPV) und VIG ab und nutzen Abscheidungstechnologien in Halbleiterqualität sowie digitale Vertriebsplattformen, die es Architekten ermöglichen, die Tageslichtleistung in Echtzeit zu simulieren, was die Spezifikationszyklen erheblich verkürzt.

Die ISO-50001-Zertifizierung wird zunehmend zur Anforderung für öffentliche Projekte in der EU und Kalifornien, was vertikal integrierten Produzenten einen Vorteil verschafft, da sie Kohlenstoffemissionen über die gesamte Produktionskette hinweg verfolgen können, einschließlich Float-, Sputter-, Laminier- und Härtungsprozesse. Regionale Beschichter behaupten ihren Marktanteil durch das Angebot von Sonderfarben, schnellen Musterdurchlaufzeiten und Feldingenieursunterstützung, was globale Produzenten in Sekundärstädten oft nur schwer bereitstellen können.

Marktführer in der Branche für energieeffizientes Glas

Saint-Gobain

Nippon Sheet Glass Co., Ltd

AGC Inc.

Guardian Industries

Vitro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Vitro Architectural Glass schloss in Partnerschaft mit VIG Technologies und LandVac, dem Entwickler der LandVac-Vakuumisolierglas-Technologie (VIG), eine langfristige Exklusivvereinbarung zur Herstellung und zum Verkauf von VacuMax-VIG-Einheiten in Nordamerika. Im Rahmen dieser Zusammenarbeit erwarb Vitro die erforderlichen Geräte und Lizenzen, um die inländische Produktion aufzunehmen, mit dem Ziel, die Einführung vollständig gehärteter, hochleistungsfähiger VacuMax-VIG-Einheiten zu beschleunigen.

- September 2025: Saint-Gobain Glass und LuxWall schlossen eine strategische Partnerschaft zur Einführung von INSIO in Europa. Diese Vakuumisolierverglasung der nächsten Generation (VIG) kombinierte die hohe Isolierleistung der Dreifachverglasung mit dem schlanken Profil einer Einfachscheibe.

Berichtsumfang des globalen Marktes für energieeffizientes Glas

Energieeffizientes Glas ist der Begriff, der zur Beschreibung energieeffizienter Verglasung verwendet wird, die Niedrigemissionsbeschichtungsglas enthält, um zu verhindern, dass Wärme durch die Fenster entweicht.

Der Markt für energieeffizientes Glas ist nach Beschichtungstyp, Verglasungstyp, Endverbraucherbranche und Geografie segmentiert. Nach Beschichtungstyp ist der Markt in Weichbeschichtung (Magnetron-Sputtern) und Hartbeschichtung (Pyrolytisch) unterteilt. Nach Verglasungstyp ist der Markt in Doppel-, Einfach- und Dreifachverglasung unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Solarmodul und sonstige Endverbraucherbranchen (Industrie usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für energieeffizientes Glas in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Weichbeschichtung (Magnetron-Sputtern) |

| Hartbeschichtung (Pyrolytisch) |

| Doppel |

| Einfach |

| Dreifach |

| Bauwesen und Konstruktion |

| Automobil |

| Solarmodul |

| Sonstige Endverbraucherbranchen (Industrie usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Beschichtungstyp | Weichbeschichtung (Magnetron-Sputtern) | |

| Hartbeschichtung (Pyrolytisch) | ||

| Nach Verglasungstyp | Doppel | |

| Einfach | ||

| Dreifach | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil | ||

| Solarmodul | ||

| Sonstige Endverbraucherbranchen (Industrie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für energieeffizientes Glas?

Die Marktgröße für energieeffizientes Glas erreichte im Jahr 2026 35,20 Milliarden USD und ist auf dem Weg, bis 2031 45,16 Milliarden USD zu erreichen.

Welches Beschichtungstyp-Segment führt den Markt im Jahr 2025 an?

Die Weichbeschichtung (Magnetron-Sputtern) dominierte mit 61,93 % des Umsatzes im Jahr 2025 dank überlegener Emissivität und optischer Klarheit, die sich entwickelnden Fensterleistungsvorschriften gerecht werden.

Warum ist Asien-Pazifik die am schnellsten wachsende Region bis 2031?

Provinzielle Bauvorschriften in China und aggressive Nachrüstungsanreize in Japan, Indien und Südkorea senken die U-Wert-Grenzen weiter und treiben die regionale Nachfrage mit einer CAGR von 5,83 % bis 2031 an.

Wie reduzieren Hersteller ihren CO₂-Fußabdruck?

Produzenten erproben wasserstoffbefeuerte und elektrisch verstärkte Floatglas-Öfen, die den Scope-1-Ausstoß um bis zu 85 % senken, ein Wandel, der durch EU-Kohlenstoffgrenzzölle und Anforderungen an grüne Anleihen gefördert wird.

Seite zuletzt aktualisiert am: