Glassubstratmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glassubstratmarkt Analyse von Mordor Intelligence

Die Größe des Glassubstratmarkts wurde im Jahr 2025 auf 7,14 Milliarden USD geschätzt und soll von 7,42 Milliarden USD im Jahr 2026 auf 9,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,96 % während des Prognosezeitraums (2026–2031). Dieses solide Wachstum wird durch die steigende Nachfrage nach Halbleitergehäusen, die zunehmende Einführung von Glaskernen als Zwischenträger sowie anhaltende Volumina in der Displayfertigung gestützt, auch wenn ältere LCD-Kapazitäten auf Automobil- und Industriepanele umgestellt werden. Die von Intel und Absolics vorangetriebene Glaskern-Technologie soll Verwölbungs- und Signalintegritätsprobleme in KI-Beschleunigern der nächsten Generation lösen, während ultradünnes Glas in faltbaren Smartphones und rollbaren OLED-Fernsehern an Bedeutung gewinnt. Gleichzeitig erschließen sich Quarzsubstrate eine Premiumnische bei Fotomaskenrohlingen für die Extremultraviolett-Lithografie (EUV), und plasmaunterstützte Gasphasenabscheidungslinien (CVD) werden in Betrieb genommen, um den Bedarf an Oberflächen im Subnanometerbereich in Halbleiterfabriken zu decken. Die Wettbewerbsdynamik hängt daher von einer dualen Strategie ab: Kostenführerschaft bei handelsüblichem Borosilikat und intensive Forschung und Entwicklung bei Spezialgüten, was die Hersteller zwingt, Volumenengagements mit margenstarken Innovationsströmen in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

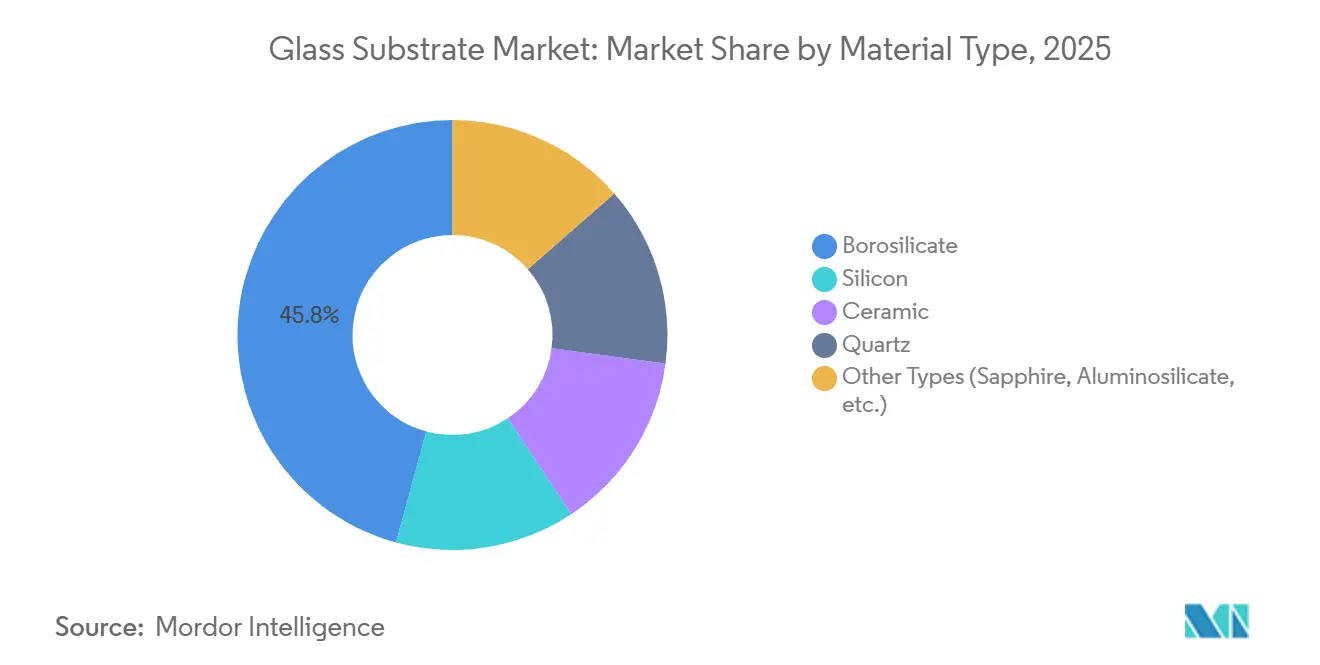

- Borosilikatglas erzielte im Jahr 2025 einen Marktanteil von 45,76 % am Glassubstratmarkt, während Quarzsubstrate bis 2031 voraussichtlich eine CAGR von 4,41 % verzeichnen werden.

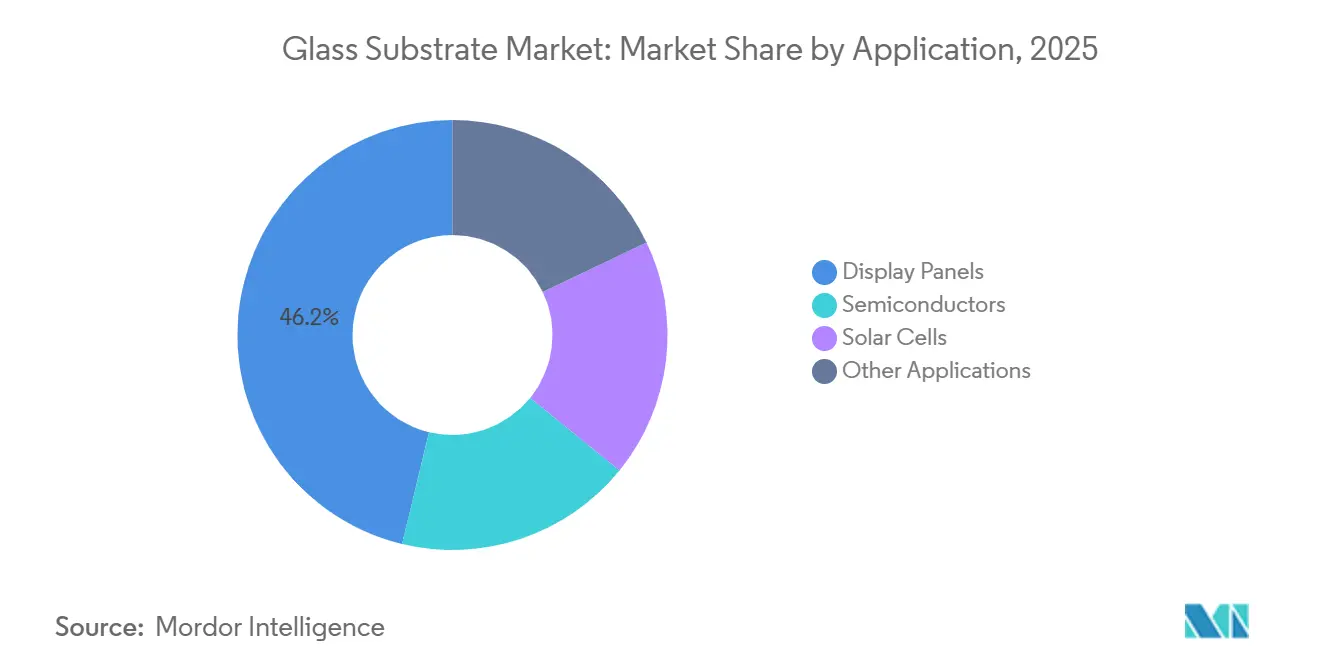

- Displaytafeln machten im Jahr 2025 46,22 % des Anwendungsumsatzes aus; das Segment soll im Prognosezeitraum mit einer CAGR von 4,44 % wachsen.

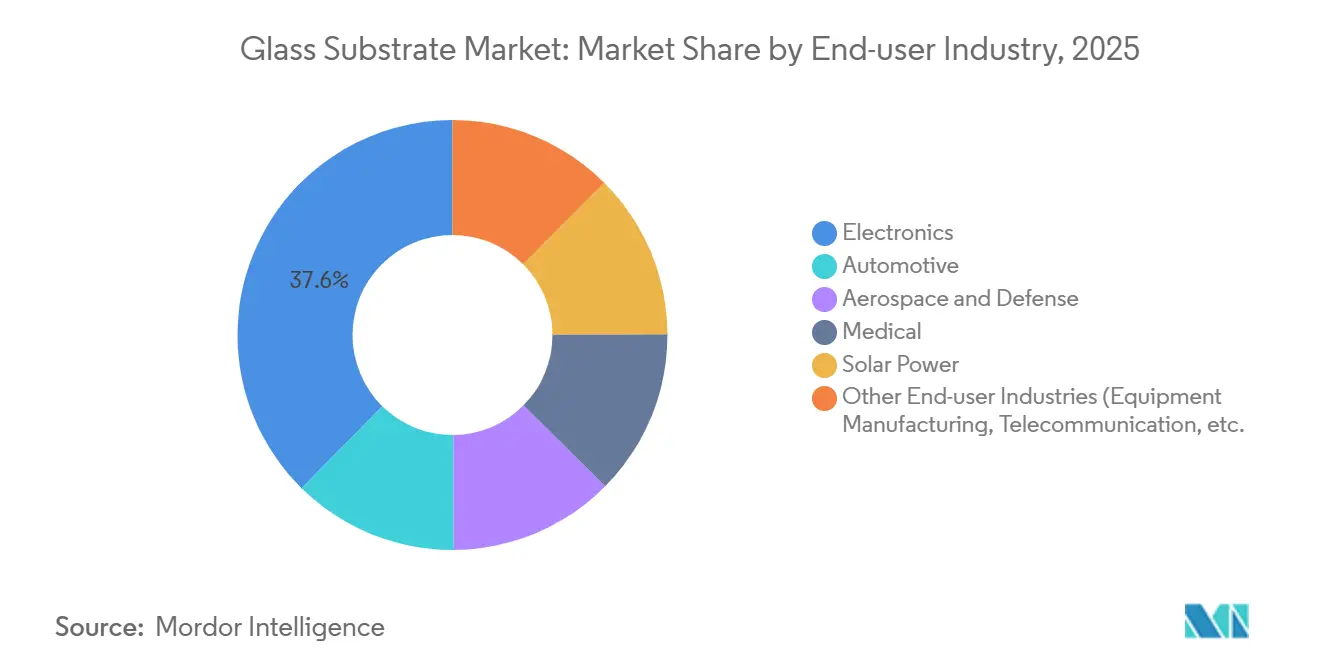

- Elektronik führte die Endverbrauchernachfrage mit einem Umsatzanteil von 37,62 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 4,23 % wachsen.

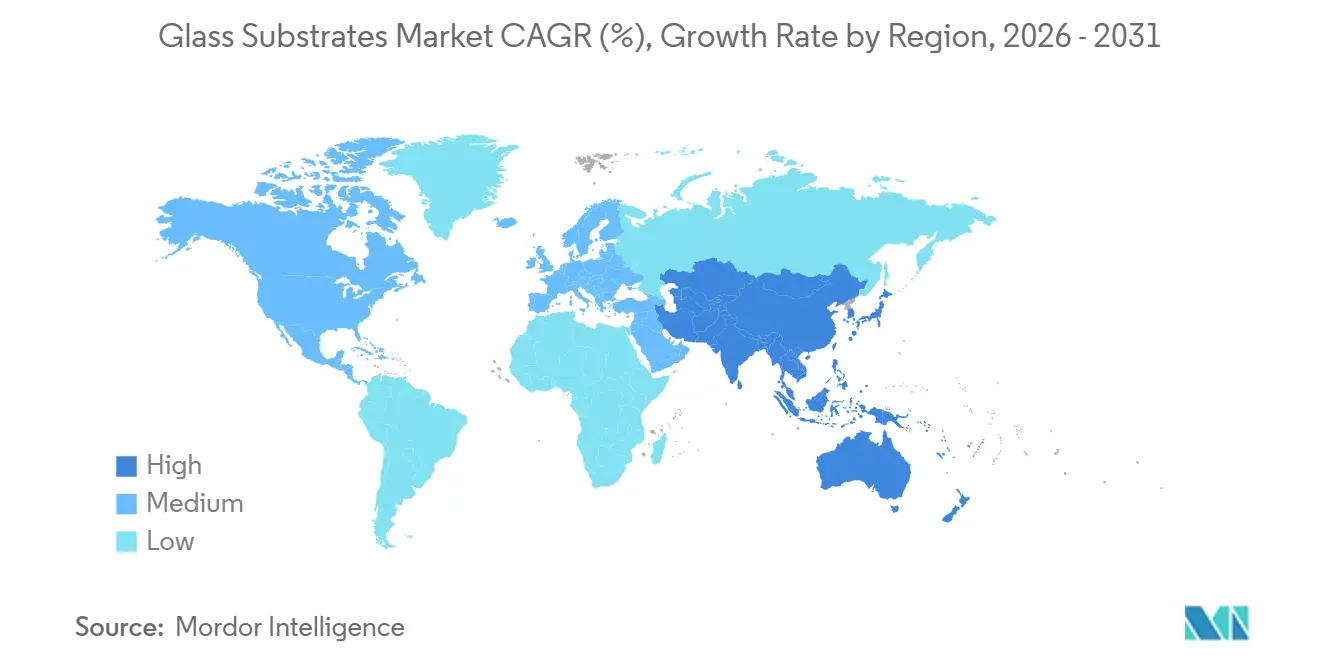

- Asien-Pazifik dominierte geografisch mit einem Anteil von 48,82 % im Jahr 2025 und soll bis 2031 auch die höchste CAGR von 4,19 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Glassubstratmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von LCDs in der Unterhaltungselektronik | +0.8% | China, Südkorea, Taiwan, Ausstrahlungseffekte auf Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Halbleiterfertigungslinien | +1.2% | Taiwan, Südkorea, Vereinigte Staaten, Japan | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Automobil- und AR/VR-Displays | +0.7% | Nordamerika, Europa, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachstum hocheffizienter Photovoltaikzellen | +0.5% | China, Indien, Vereinigte Staaten, Deutschland | Langfristig (≥ 4 Jahre) |

| Entstehung von Glaskernsubstraten in der fortschrittlichen Gehäusetechnik | +1.0% | Vereinigte Staaten, Japan, Südkorea, Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von LCDs in der Unterhaltungselektronik

Anhaltende LCD-Volumina in Mittelklasse-Smartphones, Tablets und Monitoren verankern den Glassubstratmarkt fest in den Fertigungszentren des asiatisch-pazifischen Raums. Großformatige Gaming- und Profimonitore setzen nun auf dünnere, leichtere Substrate, um rahmenlose Designs zu ermöglichen, die das Versandgewicht reduzieren und Panelbrüche verringern. Die Verschiebung hin zu höherwertigen LCD-Panels begünstigt Lieferanten, die neben der Massenproduktion auch Präzisionsverdünnung und Oberflächenbehandlungen anbieten können. Diese doppelten Fähigkeiten stärken die etablierten Positionen vertikal integrierter Hersteller, die Forschungs- und Entwicklungskosten über mehrere Anwendungen amortisieren können. Die Roadmaps der Display-OEMs signalisieren auch eine schrittweise steigende Glasnachfrage durch Nachrüstungen von Infotainmentsystemen in Fahrzeugen, bei denen bestehende LCD-Fabriken ihre Kapazitäten auf gebogene Cockpit-Cluster umlenken[1]Corning Incorporated, "Gebogene Spiegellösungen für HUD-Systeme," corning.com.

Ausbau von Halbleiterfertigungslinien

Die Welle von neuen Fabriken im Wert von 150 Milliarden USD, die Intel, Samsung und TSMC bis 2030 angekündigt haben, verändert den Glassubstratmarkt grundlegend. Die Nachfrage steigt entlang von drei Vektoren: Quarz-Fotomaskenrohlinge für die EUV-Strukturierung, Glaskernsubstrate für 2,5D- und 3D-Gehäuse sowie chemisch inerte Inspektionsfenster für Umgebungen mit extrem sauberen Reinräumen. Die Demonstration eines 600 mm × 600 mm großen Glaspanels durch Rapidus verspricht eine zehnfache Chip-Ausbeute im Vergleich zu Siliziumzwischenträgern und unterstreicht den Flächenvorteil rechteckiger Glaspanele gegenüber runden Wafern. Frühe Designerfolge in diesem Ökosystem binden Lieferanten in lange Qualifizierungszyklen ein und belohnen jene, die ihre Kapazitäten parallel zu den Foundry-Ausgaben ausbauen.

Steigende Nachfrage nach Automobil- und AR/VR-Displays

Head-up-Displays (HUDs) und Augmented-Reality-Headsets (AR) erfordern Glassubstrate mit hoher optischer Klarheit, Kratzfestigkeit und thermischer Stabilität. Cornings gebogener Windschutzscheibenspiegel ermöglicht windschutzscheibenüberspannende AR-Überlagerungen, die für Fahrzeuge der Massenproduktion ab 2026 geplant sind, während Glaswellenleiter das Formfaktorgewicht von Headsets für Meta- und Apple-Geräte reduzieren. Obwohl die Volumina im Automobil- und AR/VR-Bereich hinter den Smartphone-Lieferungen zurückbleiben, verlängern ihre strengen Qualifizierungsanforderungen die Umsatzlebenszyklen und rechtfertigen Premiumpreise. Hersteller, die Spannungsabbau, Entspiegelungsbeschichtungen und Freiformgeometrien individuell anpassen können, verschaffen sich einen verteidigungsfähigen Wettbewerbsvorteil.

Entstehung von Glaskernsubstraten in der fortschrittlichen Gehäusetechnik

Intels öffentliche Roadmap ordnet Glaskerne den Xeon- und KI-Prozessoren der nächsten Generation zu und verweist auf niedrigere Dielektrizitätskonstanten und überlegene Steifigkeit gegenüber Siliziumzwischenträgern. Die CHIPS-Act-Förderung von Absolics unterstützt die erste panelmaßstäbliche Glaskernlinie in den USA, während die CO₂-Laser-bohrbaren Durchkontaktierungen von Nippon Electric Glass Durchsatzengpässe beheben. Zu den Vorteilen zählen größere Panelformate, eine bessere Anpassung des thermischen Ausdehnungskoeffizienten (CTE) und feinere Verdrahtungsabstände. Die Umrüstung von Werkzeugen von der Rundwafer- auf die Panelhandhabung sowie die Metallisierung von Durchglasdurchkontaktierungen stellen jedoch weiterhin ein Adoptionshindernis dar, was darauf hindeutet, dass eine Kommerzialisierung über das Pilotmaßstab hinaus erst nach 2027 erfolgen wird.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungs- und Kapitalkosten | -0.9% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenvolatilität und Energiepreisanstiege | -0.6% | Europa, Nordamerika, sekundäre Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften zu Boremissionen | -0.3% | Europäische Union, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungs- und Kapitalkosten

Greenfield-Float- oder Fusionsziehlinien kosten zwischen 200 Millionen und 500 Millionen USD, wobei Schmelzöfen bis zu 40 % der anfänglichen Ausgaben verbrauchen. SCHOTTs Elektroschmelz-Nachrüstung in Mainz im Wert von 40 Millionen EUR verdeutlicht die Kapitalkosten der Dekarbonisierung, die integrierte Akteure jedoch als unerlässlich zur Absicherung gegen Energievolatilität erachten. Spezialpfade – ultradünnes Glas, Quarzrohlinge – erfordern zusätzliche Investitionen in chemische Härtung, Politur und Reinräume der Klasse 1, wodurch die vollständig belasteten Projektkosten über 300 Millionen USD steigen. Diese Eintrittsbarriere konsolidiert den Glassubstratmarkt um etablierte Akteure, die in der Lage sind, lange Amortisationszeiten durch breite Produktportfolios querzusubventionieren.

Anhaltende Lieferkettenvolatilität und Energiepreisanstiege

Erdgas- und Stromkosten haben sich in Teilen Europas in den Jahren 2024–2025 verdreifacht. Die Energieintensität des Glasschmelzens von 4–6 MJ pro Kilogramm drückte die Margen, wenn Lieferverträge die Verkaufspreise fixierten. Hochreiner Quarzsand, der für EUV-Maskenrohlinge und bifaziale Photovoltaikmodule verwendet wird, wurde ebenfalls knapper, da die Halbleiter- und Solarnachfrage das Wachstum der Minenkapazitäten übertraf. Routenumleitungen rund um das Rote Meer verlängerten die Transitzeiten und zwangen OEMs, ihre Pufferbestände zu erhöhen. Große Lieferanten reagierten mit der Absicherung von Energiekosten, der Diversifizierung von Schmelzbrennstoffen auf Wasserstoff und Strom sowie der Sicherung mehrjähriger Rohstoffverträge; kleinere Unternehmen bleiben jedoch Spotpreisschwankungen ausgesetzt, die Quartalsgewinne zunichte machen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Borosilikat behält Volumenführerschaft, Quarz beschleunigt sich im EUV-Bereich

Borosilikatglas machte im Jahr 2025 45,76 % der Glassubstratmarktgröße aus und bildet weiterhin die Grundlage der TFT-LCD-Produktion aufgrund seiner thermischen Stabilität und seines Kostenvorteils. Das Anteilswachstum verlangsamt sich, da ältere LCD-Kapazitäten auf Automobil- und Industriedisplays umgestellt werden, doch der schiere Durchsatz der Gen-8.5- und Gen-10.5-Fabriken hält die Borosilikatvolumina hoch[2]AGC Inc., "Borosilikatglassubstrate für TFT-LCD," agc.com. Lieferanten fügen Präzisionsverdünnungs- und Oberflächenbehandlungslinien hinzu, um bessere Margen zu erzielen, insbesondere für gebogene Infotainmentsysteme und größere Gaming-Monitore. Quarzsubstrate hingegen sollen bis 2031 eine CAGR von 4,41 % verzeichnen, getragen von der unaufhaltsamen Skalierung der EUV-Lithografie unter 3 nm. Nahezu null CTE und metallische Reinheit im Sub-ppb-Bereich treiben die Quarzstückpreise um ein Vielfaches über Borosilikat, was die Margen vor Rohstoffschwankungen schützt.

Die steigende Quarznachfrage verändert die Lieferketten: Das synthetische Quarz-Duopol von HOYA und Shin-Etsu investiert nun in zusätzliche CVD-Reaktoren, während Halbleiter-OEMs Kapazitäten mitfinanzieren, um EUV-Rohlingengpässe zu vermeiden. Der Glassubstratmarkt spaltet sich daher in volumenstarke Borosilikatwerkstätten, die Kosteneffizienz anstreben, und volumenarme Quarzbetriebe, die fehlerfreie Qualität betonen. Beide Materialien bleiben unverzichtbar, doch die Gewinnpools verlagern sich in Richtung Quarz und aufkommender Glaskeramik-Hybride für Faltgeräte, die Flexibilität mit Kratzfestigkeit verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Flachpanele bleiben Umsatzkern, Gehäusesubstrate stören den Status quo

Displaytafeln sicherten sich im Jahr 2025 46,22 % des Anwendungsumsatzes im Glassubstratmarkt und sollen auf der Grundlage der OLED- und Mikro-LED-Einführung mit einer CAGR von 4,44 % wachsen. Während LCD-Panelpreise zyklischer Erosion ausgesetzt sind, erzielen OLED-Substrate 2–3-fache Aufschläge für Oberflächen im Subnanometerbereich und alkalifreie Zusammensetzungen, die den Pixelabbau verhindern. Das Delta bei den Stückpreisen gleicht das verlangsamte Flächenwachstum in traditionellen LCD-Linien teilweise aus.

Halbleitergehäuse und Zwischenträger sind die disruptive Frontier. Glaskernsubstrate ermöglichen größere Gehäuseflächen und dünnere Verdrahtung als Silizium- oder organische Laminate und positionieren die Technologie für KI-Beschleuniger und Rechenzentrum-Chiplets. Frühe Pilotlinien in den Vereinigten Staaten und Japan deuten auf einen kommerziellen Hochlauf nach 2027 hin. Fotomaskenrohlinge für EUV bleiben eine Nischen-, aber strategische Anwendung: Jeder Sub-3-nm-Knoten erfordert Tausende fehlerfreier Quarzrohlinge, die jeweils mehr als 30.000 USD kosten. Solarzellen, MEMS und Biosensorplattformen runden die Nachfrage ab und profitieren von der chemischen Beständigkeit, optischen Klarheit und Dimensionsstabilität von Glas.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik dominiert, Spezialbranchen gewinnen an Bedeutung

Elektronik repräsentierte im Jahr 2025 einen beherrschenden Anteil von 37,62 % an der Glassubstratmarktgröße und soll bis 2031 mit einer CAGR von 4,23 % wachsen. Mittelklasse-Smartphones, Tablets und Fernseher benötigen weiterhin große Mengen an TFT-LCD-Glas, doch Premiumsegmente wechseln zu OLED und ultradünnem Glas, das höhere Preise pro Quadratmeter erzielt. Faltbare Handgeräte sind auf 30–50 µm starkes Glas angewiesen, das für mehr als 200.000 Biegezyklen gehärtet ist, was den Umsatz pro Einheit trotz geringerem Flächenverbrauch steigert.

Automobil und Medizin sind ebenfalls die am schnellsten wachsenden Branchen, die jeweils Spezialformulierungen erfordern. Gebogene Head-up-Display-Spiegel und Augmented-Reality-Windschutzscheiben verwenden chemisch gehärtetes Borosilikat oder Aluminosilikat für Schlagfestigkeit. Halbleiterkunden wechseln von Siliziumzwischenträgern zu Glaskernen, was langfristige Substrat-Design-Ins beschleunigt. Biosensoren und Mikrofluidik setzen optisch klare, chemisch inerte Glaswafer für diagnostische Verbrauchsmaterialien ein, während Solarhersteller eisenarme Scheiben für bifaziale Photovoltaikpanele spezifizieren. Ein ausgewogenes Portfolio, das Massen- und Spezialbranchen umfasst, ist zunehmend entscheidend, um unterschiedlichen Leistungs- und Kostenerwartungen gerecht zu werden.

Geografische Analyse

Asien-Pazifik dominierte den Glassubstratmarkt mit einem Anteil von 48,82 % im Jahr 2025 und soll bis 2031 die höchste CAGR von 4,19 % verzeichnen. Chinas BOE, CSOT und HKC betreiben den Großteil der globalen TFT-LCD-Kapazität und erzeugen eine massive Nachfrage nach Borosilikatglas. Japan behält die Kontrolle über die synthetische Quarzversorgung für EUV-Maskenrohlinge, während Südkorea ultradünnes Glas und faltbare OLED-Innovationen vorantreibt. Taiwans Foundry-Cluster verbraucht Quarzrohlinge und Glasträger, wobei TSMCs Expansion in Arizona und Kumamoto sekundäre Zentren außerhalb der Region schafft. Indiens Vedanta-AvanStrate-Investition signalisiert eine entstehende inländische Substratbasis, die auf die lokale Smartphone- und TV-Montage abzielt.

Das Wachstum des nordamerikanischen Markts wird durch Halbleitergehäuse- und Automobildisplayprojekte gestützt, nicht durch die Massenproduktion von LCD. Intels Fabriken in Ohio und Arizona werden panelmaßstäbliche Glaskernsubstrate validieren, und die durch den CHIPS Act geförderte Anlage von Absolics verankert den ersten US-amerikanischen Fertigungsstandort in diesem Bereich. Cornings Standorte in New York und North Carolina liefern Gorilla Glass, ultradünnes Glas und Präzisionsoptik an regionale Elektronik- und Fahrzeug-OEMs. Automobilhersteller in den Vereinigten Staaten, Kanada und Mexiko integrieren windschutzscheibenbreite HUDs in Modelle der Jahre 2026–2027, was die Nachfrage nach gebogenen Glasspiegeln und holografischen Laminaten intensiviert.

Die europäische Glassubstratnachfrage wird durch einen erheblichen Verbrauch in Deutschland, Frankreich und dem Vereinigten Königreich gestützt. SCHOTTs Elektroschmelz-Nachrüstung zeigt Europas Dekarbonisierungsbestrebungen, während die Übernahme des Quarzglasspezialisten QSIL im Jahr 2024 das strategische Engagement in der EUV-Lithografie stärkt. Automobil-OEMs wie BMW und Mercedes-Benz setzen AR-Windschutzscheiben ein, die auf ZEISS- und Panasonic-Optiken basieren, die in hochklarem Glas laminiert sind. Hohe Energiekosten und strengere Emissionsnormen belasten die Margen bei handelsüblichem Borosilikat und treiben europäische Hersteller in hochmargige Spezialsegmente und energieeffiziente Schmelztechnologien.

Südamerika sowie der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach Glassubstraten, hauptsächlich Floatglas für Bau und Autoglas, mit begrenztem Engagement in Halbleiter- oder fortschrittlichen Displaymärkten.

Wettbewerbslandschaft

Der Glassubstratmarkt ist mäßig konsolidiert, wobei die fünf größten Lieferanten, darunter Corning und SCHOTT, einen erheblichen Marktanteil halten. Das handelsübliche TFT-LCD-Glas fragmentiert sich, da chinesische Panelhersteller vertikal integrieren, wie Vedantas Kapazitätsaufbau in Indien im Wert von 500 Millionen USD zeigt. Chancen in unerschlossenen Bereichen konzentrieren sich auf Glaskernsubstrate für KI-Beschleuniger. Intels Roadmap und die CHIPS-Act-Finanzierung von Absolics bestätigen die Nachfrage, lassen jedoch Herausforderungen bei der Metallisierung und Panelhandhabung ungelöst. Technologieführerschaft, nicht allein Skalierung, entwickelt sich zur entscheidenden Wettbewerbswaffe, da sich Anwendungen von Massendisplays hin zu Hochleistungsrechnen und faltbaren Formfaktoren verlagern.

Marktführer der Glassubstratbranche

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

SCHOTT AG

HOYA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: SCHOTT schloss die Übernahme von QSIL ab und erweiterte damit sein Portfolio an hochreinem Quarzglas für die EUV-Lithografie und Glasfaseroptik.

- Juni 2024: Nippon Electric Glass stellte GC Core vor, ein CO₂-Laser-bohrbares Glaskeramiksubstrat, das speziell für fortschrittliche Halbleitergehäuse entwickelt wurde.

- Mai 2024: Corning sicherte sich eine CHIPS-Act-Förderung in Höhe von 32 Millionen USD, um die US-amerikanische Kapazität für Halbleitergehäusesubstrate und EUV-Fotomaskenrohlinge zu erweitern.

Berichtsumfang des globalen Glassubstratmarkts

Glassubstrate, bekannt für ihre ultraglatte und dünne Struktur, sind für Technologien wie LCD-Displays, Halbleiter und Solarpanele unverzichtbar. Sie bieten überlegene Ebenheit, thermische Stabilität und elektrische Eigenschaften, die Hochleistungselektronik und Fortschritte bei Geräten der nächsten Generation ermöglichen.

Der Glassubstratmarkt ist nach Materialtyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Borosilikat, Silizium, Keramik, Quarz und andere Typen (Saphir, Aluminosilikat usw.) unterteilt. Nach Anwendung ist der Markt in Displaytafeln, Halbleiter und andere Anwendungen (MEMS-Geräte usw.) unterteilt. Nach Endverbraucherbranche ist der Markt in Elektronik, Automobil, Luft- und Raumfahrt sowie Verteidigung, Medizin, Solarenergie und andere Endverbraucherbranchen (Telekommunikation usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Glassubstrate in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Borosilikat |

| Silizium |

| Keramik |

| Quarz |

| Andere Typen (Saphir, Aluminosilikat usw.) |

| Displaytafeln |

| Halbleiter |

| Solarzellen |

| Andere Anwendungen |

| Elektronik |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizin |

| Solarenergie |

| Andere Endverbraucherbranchen (Anlagenbau, Telekommunikation usw.) |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Materialtyp | Borosilikat | |

| Silizium | ||

| Keramik | ||

| Quarz | ||

| Andere Typen (Saphir, Aluminosilikat usw.) | ||

| Nach Anwendung | Displaytafeln | |

| Halbleiter | ||

| Solarzellen | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik | |

| Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizin | ||

| Solarenergie | ||

| Andere Endverbraucherbranchen (Anlagenbau, Telekommunikation usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Glassubstratmarkt bis 2031 erreichen?

Der Glassubstratmarkt soll bis 2031 einen Wert von 9,01 Milliarden USD erreichen, was einer CAGR von 3,96 % über den Zeitraum 2026–2031 entspricht.

Welcher Materialtyp führt derzeit den Marktanteil an?

Borosilikatglas hielt im Jahr 2025 einen Anteil von 45,76 %, getrieben durch seinen kosteneffizienten Einsatz in TFT-LCD-Panelen.

Warum gewinnen Glaskernsubstrate in der Halbleitergehäusetechnik an Aufmerksamkeit?

Glaskerne bieten niedrigere Dielektrizitätskonstanten, eine bessere CTE-Anpassung und größere Panelformate als Siliziumzwischenträger und ermöglichen so leistungsstärkere KI-Beschleuniger.

Welche Region hat den größten Anteil an der Glassubstratnachfrage?

Asien-Pazifik dominierte im Jahr 2025 mit einem Anteil von 48,82 % und soll bis 2031 am schnellsten wachsen.

Wie wirken sich Energiekosten auf Glassubstrathersteller aus?

Schmelzöfen sind energieintensiv, und die jüngsten Erdgaspreisanstiege in Europa haben die Margen gedrückt, was Investitionen in elektrische und wasserstoffbasierte Schmelztechnologien angeregt hat.

Seite zuletzt aktualisiert am: