Selbstreinigungsglas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

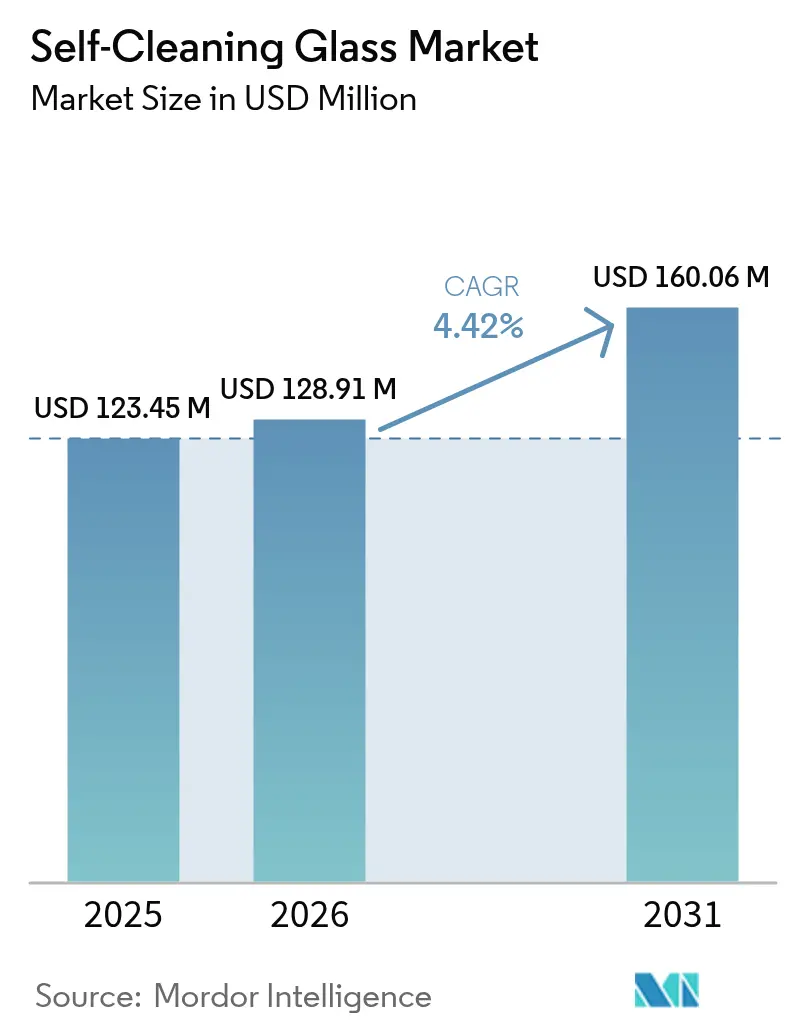

| Marktgröße (2026) | 128.91 Millionen US-Dollar |

| Marktgröße (2031) | 160.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Selbstreinigungsglas Marktanalyse von Mordor Intelligence

Die Selbstreinigungsglas Marktgröße wird im Jahr 2026 auf 128,91 Millionen USD geschätzt, wächst gegenüber dem Wert von 123,45 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 160,06 Millionen USD, was einem Wachstum von 4,42 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion zeigt, wie selbstreinigendes Verglasung von der Speziallösung zum Mainstream-Einsatz in Bau-, Automobil- und Solarenergieprojekten übergeht. Regulatorischer Druck für grüne Gebäude in Europa, die Ausweitung der Solarkapazität im asiatisch-pazifischen Raum und die Betriebseinsparungen durch reduzierten manuellen Reinigungsaufwand sind die primären Wachstumskatalysatoren. Produktinnovationen konzentrieren sich nun auf multifunktionale Einheiten, die Selbstreinigung, Solarkontrolle und Smart-Building-Kompatibilität vereinen und es Anbietern ermöglichen, Premiumpreise zu erzielen. Lieferketten bleiben relativ widerstandsfähig, da große Floatglas-Hersteller Beschichtungsanlagen und automatisierte Linien ausgebaut haben, dennoch sieht sich der Markt weiterhin mit Kostenbarrieren im stark preissensiblen Wohnungsbau konfrontiert. Fertigungskomplexität und uneinheitliche Normenadoption in Schwellenländern verlangsamen das Ausrollungstempo, doch technologische Upgrades und Finanzierungsmodelle, die den Lebenszykluswert erschließen, schließen die Kostenlücke gegenüber Standardverglasung zunehmend.

Wesentliche Berichtsergebnisse

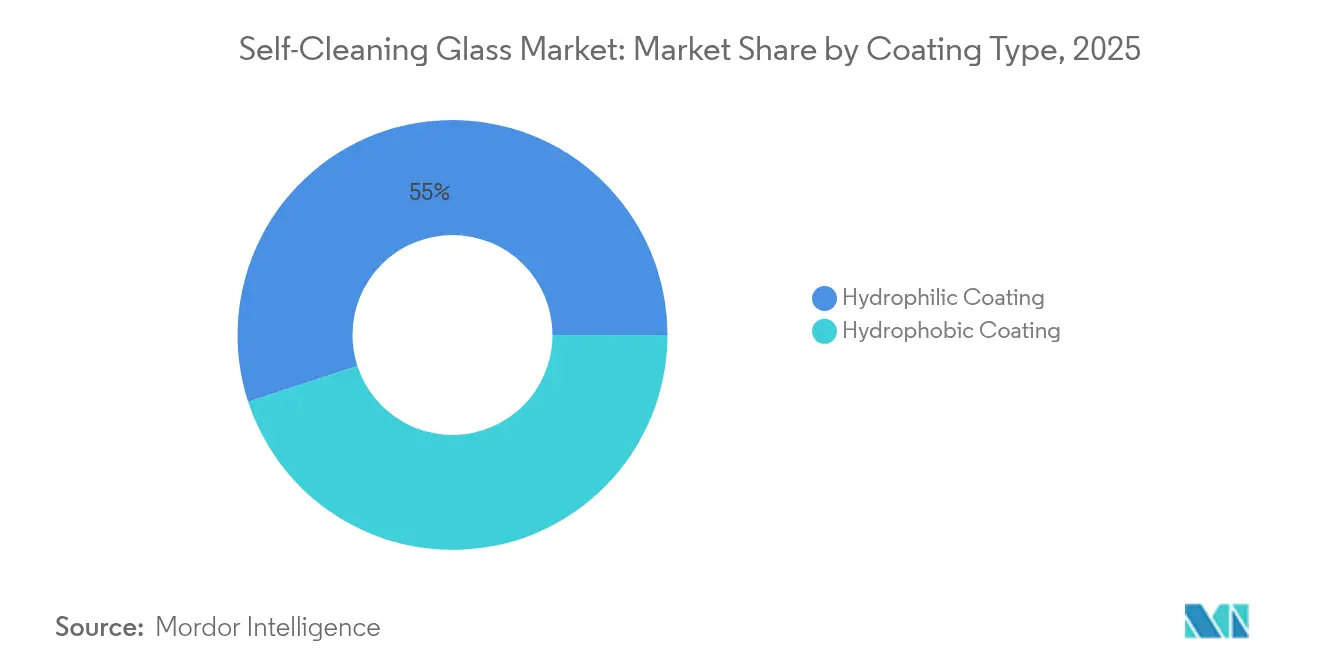

- Nach Beschichtungstyp führte die hydrophile Technologie mit einem Marktanteil von 55,02 % im Selbstreinigungsglas Markt im Jahr 2025, während hydrophobe Beschichtungen bis 2031 eine CAGR von 5,32 % erzielen sollen.

- Nach Anwendung hielten Fassaden und Fenster im Jahr 2025 einen Umsatzanteil von 37,85 % im Selbstreinigungsglas Markt; Solarpanele und Gebäudeintegrierte Photovoltaik (BIPV) sollen bis 2031 mit einer CAGR von 6,95 % wachsen.

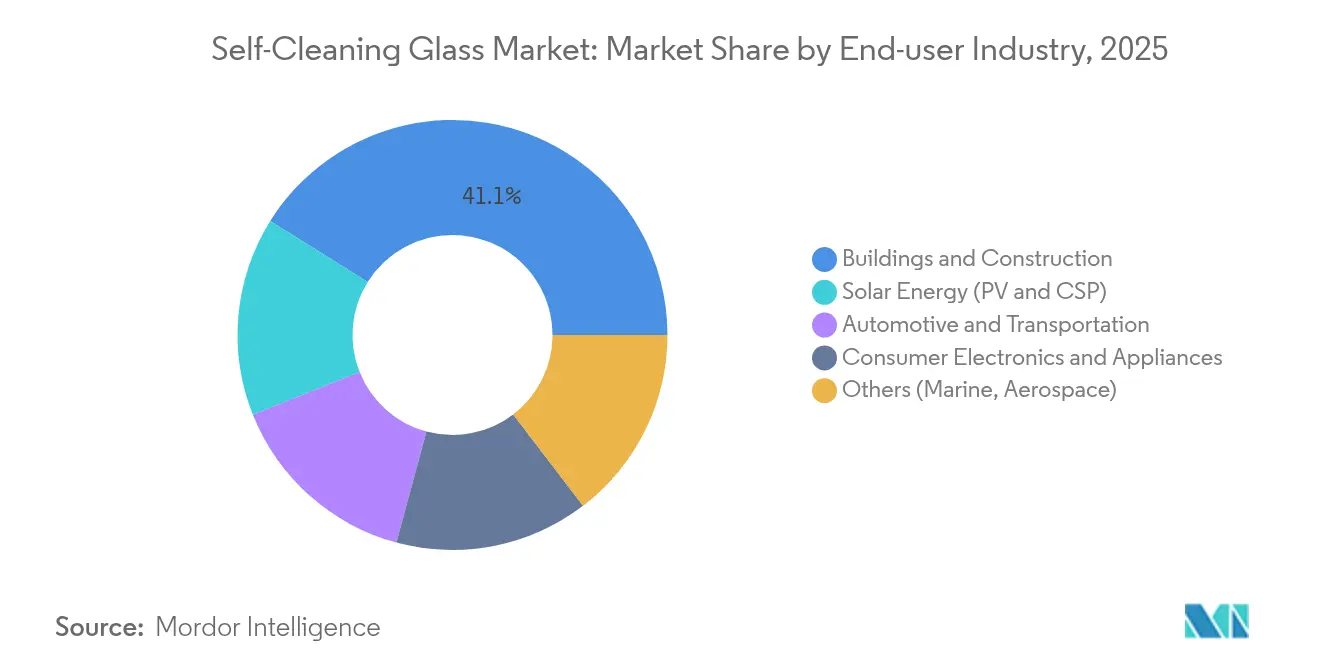

- Nach Endverbraucherbranche entfiel auf das Segment Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 41,10 % an der Selbstreinigungsglas Marktgröße, während Solarenergie bis 2031 mit einer CAGR von 6,21 % wachsen soll.

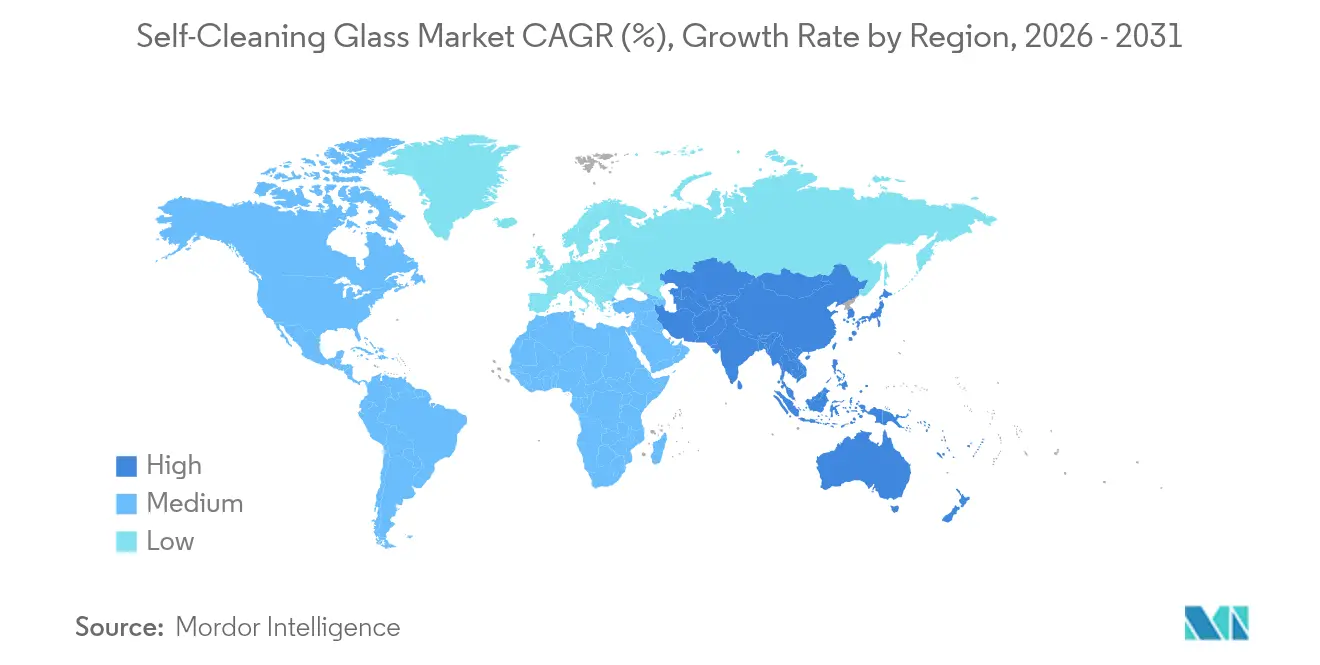

- Nach Geografie dominierte Europa im Jahr 2025 mit 36,10 % des Selbstreinigungsglas Marktes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 6,05 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Selbstreinigungsglas Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Anforderungen im Bereich Grünes Bauen | +1.2% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasanter Fassadenaustausch bei Hochhaus-Sanierungen | +0.8% | Globale städtische Zentren, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Energiesektor | +1.1% | Global, mit dem asiatisch-pazifischen Raum als führender Installationsregion | Langfristig (≥ 4 Jahre) |

| Hygienegetriebener Einsatz in institutionellen Gebäuden und Gesundheitseinrichtungen | +0.6% | Global, beschleunigt nach der Pandemie | Mittelfristig (2–4 Jahre) |

| Wachstum der Solarpanel-Installationen | +1.3% | Global, mit dem asiatisch-pazifischen Raum und dem Nahen Osten und Afrika als führenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anforderungen im Bereich Grünes Bauen

Vorschriften setzen neue Maßstäbe für Verglasungsspezifikationen, da Behörden Energiecodes verschärfen, um Klimaziele zu erreichen. Die Richtlinie 2024/1275 des Europäischen Parlaments und des Rates zur Gesamtenergieeffizienz von Gebäuden verpflichtet alle Mitgliedstaaten, bis 2050 einen emissionsfreien Gebäudebestand zu erreichen, was die Nachfrage nach fortschrittlicher Verglasung zur Senkung des Betriebsverbrauchs direkt ankurbelt[1]Europäisches Parlament und Rat, „Richtlinie 2024/1275 zur Gesamtenergieeffizienz von Gebäuden”, eur-lex.europa.eu. Ähnliche Regelungen gelten nun in den Vereinigten Staaten und in den wichtigsten Volkswirtschaften des asiatisch-pazifischen Raums. Zertifizierungsprogramme wie LEED und BREEAM vergeben Punkte für Selbstreinigungssysteme, da geringerer Wartungsaufwand den Ressourcenverbrauch senkt. Dieses Anreizrahmenwerk verhilft dem Selbstreinigungsglas Markt zu einer stärkeren Positionierung bei Projektentwicklern, die auf erstklassige Gebäudebewertungen abzielen. Behördliche Daten, wonach Gebäude 40 % der Kohlenstoffemissionen verursachen, verstärken den politischen Druck hin zu leistungsstarken Fassaden.

Rasanter Fassadenaustausch bei Hochhaus-Sanierungen

Eine große Gruppe von Türmen, die in den 1980er und 1990er Jahren errichtet wurden, tritt nun in das Austauschfenster für Vorhangfassadensysteme ein. Bei Gebäuden mit mehr als 20 Stockwerken sprechen die wirtschaftlichen Argumente für Selbstreinigungsglas, da Seilzugangswäsche teuer und risikoreich ist. AGC hat kontinuierliche Beschichtungsanlagen aufgerüstet, um dem Sanierungsboom zu begegnen, und meldet steigende Aufträge im Zusammenhang mit städtischen Erneuerungsprojekten. Versicherer in Europa und Nordamerika bieten Prämiennachlässe für Immobilien, die Fassadenwartungsunfälle reduzieren, was das Eigentümerinteresse steigert. Das kombinierte Sicherheits- und Betriebskostenargument beschleunigt die Durchdringung des Selbstreinigungsglas Marktes in zentralen Geschäftsvierteln.

Steigende Nachfrage aus dem Energiesektor

Staub kann den Solarertrag um bis zu 30 % senken, weshalb Versorgungsgroßanlagen nun selbstreinigende Abdeckungen vorschreiben, um Einnahmeströme zu sichern. Feldstudien belegen, dass superhydrophile Beschichtungen 92 % der Partikel entfernen und die spektrale Durchlässigkeit um 26,5 % erhöhen. In abgelegenen Wüstengebieten und Offshore-Anlagen ist robotergestützte oder manuelle Reinigung kostspielig oder unmöglich, was der Selbstreinigungstechnologie eine rasche Amortisation verschafft. Konzentrierende Solarkraftwerk-Spiegel setzen ebenfalls ähnliche Beschichtungen ein, da die Reflektivität bei Verschmutzung rasch abnimmt. Da globale Quoten für erneuerbare Energien strenger werden, priorisieren Betreiber Lösungen, die die Lebenszeitleistung sichern, was die Aufwärtsbewegung des Selbstreinigungsglas Marktes stärkt.

Weitverbreitete Anwendung in institutionellen Gebäuden und Gesundheitseinrichtungen zur Hygienekontrolle

Titandioxid-Beschichtungen weisen bei typischer UV-Exposition in Krankenhäusern eine bakterizide Wirksamkeit von über 80 % auf und bilden eine passive antimikrobielle Schicht, die Reinigungsprotokolle ergänzt. Richtlinien für das Gesundheitsbauwesen der American Society for Health Care Engineering (Amerikanischen Gesellschaft für Gesundheitsbauwesen) listen nun selbstdesinfizierende Oberflächen auf, was zu einer stärkeren Spezifikation von selbstreinigendem Glas führt. Schulen, Flughäfen und Regierungsgebäude haben diesen Trend gespiegelt, da weniger Berührungspunkte Wartungsbudgets und Volksgesundheitsrisiken senken. Das durch die Pandemie gewachsene Hygienebewusstsein stellt sicher, dass Hygiene weiterhin Verglasungsentscheidungen beeinflusst und die langfristige Nachfrage in der Selbstreinigungsglas-Branche stützt.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Langsame Akzeptanz in preissensiblen Sektoren | −0.9% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexer Fertigungsprozess erhöht die Kosten | −0.7% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Regulatorische Inkonsistenzen zwischen Ländern beeinflussen die Akzeptanz | -0.5% | Global, länderübergreifende Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Akzeptanz in preissensiblen Sektoren

Selbstreinigende Scheiben sind mit einem Aufpreis von 20–40 % gegenüber Standard-Floatglas verbunden, was Wohn- und öffentliche Beschaffungsprojekte abschreckt, bei denen Anfangsbudgets die Entscheidungsfindung dominieren. In Schwellenländern sind die Arbeitslöhne für Fensterreinigung noch gering, was Lebenszykluskosten-Argumente abschwächt. Diese Einschränkungen verlangsamen die Durchdringung des Selbstreinigungsglas Marktes im niedriggeschossigen Wohnungsbau, Studentenwohnheimen und öffentlichen Einrichtungen. Eine breitere Akzeptanz hängt von einer skalierten Produktion ab, die Beschichtungskosten senkt, sowie von Finanzierungsstrukturen, die es Eigentümern ermöglichen, Betriebseinsparungen zu monetarisieren.

Komplexer Fertigungsprozess erhöht Produktionszeit und -kosten

Hydrophile Schichten werden durch chemische Dampfabscheidung oder Sol-Gel-Verfahren bei Temperaturen über 450 °C aufgetragen. Enge Schichtdickentoleransen von etwa 50 nm erfordern eine anspruchsvolle Überwachung, während jeder Defekt kostspielige Ausschussmengen verursacht. Diese Schritte erhöhen den Energie-, Arbeits- und Kapitalbedarf im Vergleich zu unbeschichteten Floatlinien. Kleinere regionale Hersteller haben daher Schwierigkeiten, in den Selbstreinigungsglas Markt einzutreten, was den Preiswettbewerb einschränkt. Laufende Forschungen zur Atmosphärendruck-Plasmabehandlung und Stabbeschichtung zielen darauf ab, Ausbeuten zu verbessern und Zykluszeiten zu verkürzen, doch die großtechnische Kommerzialisierung ist noch zwei bis vier Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Hydrophile Dominanz trifft auf hydrophobe Innovation

Hydrophile Technologie hielt im Jahr 2025 einen Anteil von 55,02 % am Selbstreinigungsglas Markt. Pilkington Activ der NSG Group und ähnliche Produkte nutzen Titandioxid, um organische Substanzen abzubauen und die Wasserabfuhr zu fördern, die Fassaden bei Regenereignissen abspült. Trotz dieser Dominanz sind hydrophobe Beschichtungen die am schnellsten wachsende Option mit einer CAGR von 5,32 % bis 2031. Die Ultraschall-Oberflächenmodifikation der Curtin University bildet eine kovalente organische Schicht, die Wasser dauerhaft abweist und den Bedarf an chemischen Beschichtungen eliminiert. Superhydrophobe Nanokomposit-Filme erreichen nun Wasserrandwinkel von über 160° und überstehen lange UV-Exposition, was den Anwendungsbereich bei Kraftfahrzeug-Windschutzscheiben und Außendisplays erweitert. Wenn sich diese Durchbrüche im großen Maßstab als dauerhaft erweisen, könnten hydrophobe Lösungen dem Marktanteil hydrophiler Anbieter im Selbstreinigungsglas Markt Konkurrenz machen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Solarpanele treiben Innovationen jenseits traditioneller Fassaden an

Fassaden und Fenster dominierten im Jahr 2025 mit 37,85 % der Anwendungen. Die Sanierung von Türmen und neue Hochhausprojekte werden diesen Anteil bedeutend halten, doch Solarpanele und gebäudeintegrierte Photovoltaik (BIPV) legen mit einer CAGR von 6,95 % zu. Die Energieausbeute sinkt schnell, wenn Glas verschmutzt ist, weshalb Photovoltaik-Betreiber superhydrophile Abdeckungen standardisieren, um den Durchsatz zu erhalten. Dies verknüpft Sauberkeit direkt mit dem Cashflow und steigert die Nachfrage im Selbstreinigungsglas Markt. Dächer und Oberlichter profitieren ebenfalls, da der Reinigungszugang schwierig ist und Bewohner Tageslicht ohne fleckige Scheiben schätzen.

Fahrzeug-Windschutzscheiben, Schiebedächer und Spiegel gewinnen Marktanteile, da Automobil-OEMs auf höherfeste Verbundgläser mit Beschichtungen umstellen, die Thermozyklen und Scheibenwischerverschleiß standhalten. Forscher haben Niobiumoxid-Nanoschicht-Filme gemeldet, die nach 100.000 Scheibenwischerdurchgängen transparent und selbstreinigend bleiben.

Nach Endverbraucherbranche: Solarenergie übertrifft das traditionelle Bauwesen

Bauwesen und Konstruktion trug im Jahr 2025 41,10 % zur Selbstreinigungsglas Marktgröße bei. Grüne Gebäudecodes, Fassadenaustauschzyklen und die Mietermachfrage nach unverstellten Ausblicken sichern das Basisvolumen. Das Wachstum ist beständiger als spektakulär, da Gewerbezyklen und die Leistbarkeit von Wohnraum Akzeptanzgrenzen schaffen. Trotz einer kleineren Ausgangsbasis ist das Solarenergiesegment auf die stärkste CAGR von 6,21 % eingestellt. Staubanfällige Solarparks im asiatisch-pazifischen Raum und im Nahen Osten setzen selbstreinigende Abdeckungen ein, um die kWh-Ausbeute zu maximieren und Leistungsgewinne in unmittelbare Einnahmen umzuwandeln. Amortisationszeiten unter drei Jahren ermutigen Projektentwickler dazu, beschichtetes Glas als Standard vorzuschreiben. Automobil und Transport ist ein weiterer vielversprechender Bereich, begünstigt durch Elektrofahrzeuge, die auf leichtes, panoramisches Glas als Teil der Designsprache und der Programme zur Gewichtsreduzierung angewiesen sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa blieb mit 36,10 % des Selbstreinigungsglas Marktes im Jahr 2025 der größte regionale Beitragszahler. Vorschriften wie die Richtlinie zur Gesamtenergieeffizienz von Gebäuden setzen verbindliche Effizienzziele, die fortschrittliche Verglasung begünstigen. Der Plan von AGC Glass Europe, Photovoltaik-Abdeckglas in die Flachglasproduktion zu recyceln, entspricht den Kreislaufwirtschaftspolitiken und erhöht die Versorgungsstabilität.

Der asiatisch-pazifische Raum erzielte die schnellste CAGR von 6,05 % und wird bis 2030 voraussichtlich die Volumenlücke verringern. China dominiert die Solarpanel-Produktion und integriert selbstreinigende Abdeckungen, um die Exportwettbewerbsfähigkeit und die inländische Stromerzeugung zu sichern. Smart-City-Rollouts und die grünen Ziele des 14. Fünfjahresplans fördern die Akzeptanz sowohl in öffentlichen als auch privaten Immobilienprojekten.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika halten zusammen einen kleineren, aber wachsenden Anteil am Selbstreinigungsglas Markt. Bundesanreize der Vereinigten Staaten und LEED-Zertifizierungsgutschriften steigern gewerbliche Installationen, insbesondere in Küstenregionen, wo Salzgischt die Scheibenverschmutzung beschleunigt.

Regulatorisches Umfeld

Vorschriften, die sich auf selbstreinigendes Glas auswirken, sind zunehmend mit breiteren Rahmenwerken für Gebäudeenergie und Produktleistung verknüpft, wobei technische Normen zur Qualifizierung des selbstreinigenden Verhaltens von beschichtetem Glas verwendet werden. In Europa bietet die EN 1096-5:2016 eine anerkannte Prüf- und Klassifizierungsmethode für die Selbstreinigungsleistung beschichteter Glasoberflächen und unterstützt eine konsistentere Spezifikation für die architektonische Verwendung. Sicherheitsverglasungsreferenzen wie ANSI Z97.1-2015 in Nordamerika prägen ebenfalls die Bewertung beschichteter Produkte.

Handels- und Länderstandards prägen zudem die Verfügbarkeit von Substraten und die Compliance-Anforderungen für beschichtete Produkte. In den Vereinigten Staaten veröffentlichte das Handelsministerium im April 2026 eine Ausgleichszollanordnung für Floatglasprodukte aus China und Malaysia nach positiven Schadensfeststellungen. Kolumbien erließ im Juni 2026 das Dekret 636, das einen Zoll von 35 % auf Importe von farblosem Floatglas aus Nicht-FTA-Ländern festlegt. In China schritt die anwendungsspezifische Normung mit GB/T 43083-2023 (in Kraft seit April 2024) für selbstreinigendes beschichtetes Glas zur Verwendung in der Solarstromerzeugung sowie JC/T 2168-2023 (in Kraft seit Juli 2024) für selbstreinigendes beschichtetes Glas voran, was Lieferanten dazu veranlasst, Haltbarkeit und Leistung sowohl für Bau- als auch für PV-Anwendungsfälle zu dokumentieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Mineralien und Chemikalien für Floatglas (Quarzsand, Soda, Kalkstein, Dolomit und Metalloxide) und geht dann in das energieintensive Schmelzen und Formen durch den Floatprozess über, bevor der nachgelagerte Beschichtungsschritt erfolgt. Die Selbstreinigungsfunktionalität wird typischerweise durch Dünnschichtabscheidung hinzugefügt, meist auf Titandioxidbasis, unter Verwendung von Ansätzen wie Sputtern, CVD oder Sol-Gel. Die Fertigprodukte durchlaufen anschließend Schneiden, Härten oder Laminieren sowie die Montage von Isolierglaseinheiten (IGU), wobei die Prozessfenster durch Beschichtungshandhabungsrichtlinien geregelt werden, einschließlich Anforderungen an Randentschichtung, Dichtungskompatibilität und Nachbearbeitungsbeschränkungen für beschichtete Scheiben.

Die vorgelagerte Aktivität wird von integrierten großen Glasherstellern und regionalen Floatglasproduzenten durchgeführt, die Beschichtungslinien betreiben und Verarbeiter, Fassadenbauunternehmen und OEM-Kanäle in den Bereichen Bau, Fahrzeugverglasungssysteme und PV-Deckglas versorgen. Zentrale Engpässe bleiben die Beschichtungshaltbarkeit unter Abrasion, UV-Strahlung und Feuchtigkeit sowie Ausbeuteverluste im Zusammenhang mit engen Dickentoleranzen während der Abscheidung. Diese Beschränkungen verstärken den Vorteil vertikal integrierter Akteure wie AGC, Saint-Gobain, NSG Group und Guardian Industries, die die Substratversorgung, Beschichtungsqualität und Zertifizierung bzw. EPD-Dokumentation kontrollieren können. Die nachgelagerte Nachfrage wird letztlich durch Spezifikation und Projektwirtschaftlichkeit bestimmt, sodass Partnerschaften mit Fassadenbauunternehmen, PV-Modul-Lieferketten und Nachrüstprogrammen dazu beitragen, Leistungsvorteile in installierte Lösungen umzusetzen.

Wettbewerbslandschaft

Der Selbstreinigungsglas Markt weist eine mäßig fragmentierte Gruppe globaler Floatglas-Konzerne auf, ergänzt durch Nischen-Beschichtungsinnovatoren. AGC, Saint-Gobain, NSG Group und Guardian Industries stützen sich auf Skaleneffekte und vertikal integrierte Floatlinien, um Rohglasversorgung, Beschichtungskammern und Distribution zu kontrollieren. Technologiepartnerschaften prägen die Differenzierung. Regionale Herausforderer in China, Indien und der Türkei investieren in Atmosphärendruck-Plasmabeschichter, die Vakuuminfrastruktur vermeiden und den Energiebedarf senken. Diese Unternehmen zielen darauf ab, den inländischen mittleren Bausegment zu bedienen, wo der Preis entscheidend bleibt.

Selbstreinigungsglas-Branchenführer

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

CARDINAL GLASS INDUSTRIES, INC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht ein Freiraum, in dem Eigentümer vermiedene Reinigungsarbeit, Sicherheitsrisiken und Wasserverbrauch monetarisieren können, insbesondere bei Nachrüstfassaden von Hochhäusern und bei verschmutzungsanfälligen Solaranlagen, bei denen der Leistungsverlust erheblich ist – im Berichtskontext werden staubbedingte PV-Verluste von bis zu 30 % genannt. Die Differenzierung verschiebt sich zudem von einer einzelnen Selbstreinigungsfunktion zu multifunktionaler Verglasung, die Selbstreinigung mit Sonnenschutz, Anti-Fogging, Antireflex- und Hygienevorteilen kombiniert, was der Marktbewegung hin zu Premium-, leistungsdokumentierten Gebäudehüllen und PV-Deckglas entspricht.

Die kurzfristige Chance konzentriert sich auf die Verbesserung der Haltbarkeit und Herstellbarkeit hydrophober und hybrider Systeme unter Erhaltung der optischen Klarheit. Im Berichtskontext veröffentlichte Forschungsergebnisse aus dem Jahr 2026 heben praktische Leistungsziele hervor, die diese Anforderungen erfüllen, darunter halbtransparente superhydrophobe Beschichtungen mit 75 % optischer Transmission und einem Wasserkontaktwinkel von 153,2 Grad sowie PV-orientierte nanostrukturierte Oberflächen mit 95 % Transmission und Wasserkontaktwinkeln über 155 Grad. Auf der Angebotsseite unterstützen auch Kapazitäts- und Produktmaßnahmen etablierter Glashersteller die breitere Einführung. Beispielsweise unterstützt die von der NSG Group gemeldete Fertigstellung und Inbetriebnahme einer US-Solarenergie-Glasanlage, die aus einer bestehenden Floatlinie umgewandelt wurde (2025), eine stärker lokalisierte Versorgung mit PV-bezogenem selbstreinigendem Deckglas und verwandten beschichteten Glasprodukten.

Aktuelle Branchenentwicklungen

- Juli 2026: Guardian Glass brachte Guardian NEXA auf den Markt, eine Floatglasreihe mit geringerem CO2-Fußabdruck, die in zwei Leistungsstufen (NEXA 9 und NEXA 6) angeboten wird und durch von Dritten verifizierte Umweltproduktdeklarationen unterstützt wird. Die Einführung unterstützt dekarbonisierungsorientierte Spezifikationen bei Fassaden- und Verglasungsprojekten und schafft einen klareren Weg, beschichtete/selbstreinigende Produkte mit dokumentierten Angaben zu verkörpertem CO2 zu kombinieren.

- Februar 2025: Forscher der Curtin University stellten eine Ultraschalltechnik vor, die eine hydrophobe Schicht ohne herkömmliche Chemikalien dauerhaft an Glas bindet. Der Ansatz zielt auf eine langlebigere Selbstreinigungsleistung für Bau- und Fahrzeugverglasung ab und unterstützt die Skalierung durch geringere Abhängigkeit von herkömmlichen Beschichtungschemien.

- September 2024: Nippon Sheet Glass Co., Ltd stellte die HomeComfort-Reihe auf der Glasstec 2024 vor, einschließlich HeatComfort beheizter Isolierverglasung und LuxComfort integrierter Jalousien, die Komfortfunktionen mit Selbstreinigungsfunktionalität verbinden. Die Einführung spiegelt den Marktwandel hin zu multifunktionalen Isolierglaseinheiten wider, bei denen die Selbstreinigung zusammen mit Vorteilen für Nutzerkomfort und Gebäudesystemintegration angeboten wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von selbstreinigendem Glas, das für Endanwendungen verkauft wird, bei denen die Glasoberfläche so gestaltet ist, dass sie die manuelle Reinigung durch Beschichtungsverhalten reduziert, und wird auf Umsatzbasis über die wichtigsten Endverbraucherbranchen hinweg erfasst.

Ausschlüsse des Geltungsbereichs: Standardverglasungen ohne Beschichtung und generisches Fassadenglas ohne Selbstreinigungsfunktion sind ausgeschlossen, selbst wenn sie als wartungsarm vermarktet werden.

Übersicht der Segmentierung

- Nach Beschichtungstyp

- Hydrophile Beschichtung

- Hydrophobe Beschichtung

- Nach Anwendung

- Fassaden und Fenster

- Dächer und Oberlichter

- Solarpanele und Gebäudeintegrierte Photovoltaik

- Spiegel und Glastrennwände

- Fahrzeug-Windschutzscheiben und Schiebedächer

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Automobil und Transport

- Solarenergie (Photovoltaik und Konzentrierende Solarkraftwerke)

- Unterhaltungselektronik und Haushaltsgeräte

- Sonstige (Marine, Luft- und Raumfahrt)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um den Marktkontext festzulegen und eine solide Faktengrundlage rund um Baugeschehen, Nachfragesignale für Glas und Adoptionstreiber für beschichtete Verglasung aufzubauen. Wir haben uns auf öffentliche Quellen wie die International Energy Agency für Gebäudeenergietrends, US-DOE-Materialien und Bauprogramme sowie von ISO und ASTM veröffentlichte Normen und Leitlinien bezogen, die helfen, Produktanforderungen und Prüfansätze einzuordnen.

Um die Nachfrageseite zu untermauern, haben wir auch Handels- und Makroindikatoren aus Quellen wie UN Comtrade und nationalen Statistikportalen sowie öffentliche Zollveröffentlichungen, soweit verfügbar, überprüft. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse wurden verwendet, um Kapazitätserweiterungen, die Richtung der Beschichtungstechnologie und Preisentwicklungsnarrative nachzuverfolgen, die dann anhand kostenpflichtiger Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und einer Import-Export-Sendungsdatenbank überprüft wurden, soweit relevant für Ströme von beschichtetem Glas. Diese Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Beteiligten der Beschichtungs- und Glaswertschöpfungskette, Verarbeitern, Installateuren und nachgelagerten Spezifikationsverantwortlichen, die die Einführung in Gebäuden, Fahrzeugverglasung und Solaranwendungen beeinflussen. Für einen globalen Markt wie diesen wurden die Eingaben über APAC, EMEA und Amerika ausgeglichen, sodass regionale Unterschiede bei Bauvorschriften, Projektpipelines und der Zahlungsbereitschaft der Käufer in die endgültigen Annahmen einfließen konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 42 % | EMEA: 32 % |

| Kleinere Akteure: 17 % | Manager: 43 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Bau- und Renovierungsaktivitäten, die Glasintensität bei Fassaden und Fenstern sowie die Durchdringung von beschichteten und Spezialverglasungen verwendet werden, um den adressierbaren Umsatzpool zu rekonstruieren. Sobald dieser Nachfragepool eingegrenzt ist, wird das Modell mithilfe selektiver Bottom-up-Prüfungen angepasst, etwa anhand von Stichproben der Lieferantenumsätze, Kanalgesprächen zur Projektzusammensetzung und ASP-mal-Volumen-Plausibilitätsprüfungen für die wichtigsten Anwendungsbereiche.

Einige praktische Eingaben halten das Modell an das reale Marktverhalten gebunden, darunter Trends bei der Nachfrage nach gewerblicher und Wohnverglasung, die politische Zugkraft von grünem Bauen und Energieeffizienz, Solarkapazitätserweiterungen, die Glasoberflächen nutzen, und die Akzeptanz von Fahrzeugverglasungsmerkmalen, sofern sinnvoll. Annahmen zur Beschichtungsmischung (hydrophil versus hydrophob) und typische Austauschzyklen werden ebenfalls berücksichtigt, da sie die Wiederholungsnachfrage und den durchschnittlichen pro Quadratmeter erfassten Wert beeinflussen. Wo Daten auf Länderebene unvollständig sind, werden benachbarte Märkte mit ähnlichen Bau- und Klimamustern als Proxy verwendet und anschließend durch Interviewfeedback korrigiert.

Für die Prognose wird eine Szenarioanalyse mit einem zentralen Fall verwendet, der die Bauausgabenprognose, erwartete Durchdringungsänderungen und eine erreichbare ASP-Entwicklung auf Basis der Beschichtungskosten und der Adoptionsreibung kombiniert. Die Vorausschau wird dann mit den von den Befragten beschriebenen realistischen Einführungszeitplänen nach Endverwendung abgeglichen, und wir erweitern die Bandbreite nur, wenn ein regulatorischer Schock oder ein Schock bei den Inputkosten als wahrscheinlich angesehen wird.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, bei denen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsbewegungen bei Spezialglas, öffentlichen Kapazitätsankündigungen und dem Tempo der Einführung von grünem Bauen in wichtigen Regionen verglichen werden. Zeigt eine Region einen unerwarteten Sprung, werden die Treiber erneut getestet, Annahmen überarbeitet und Experten erneut kontaktiert, wenn die Abweichung nicht durch sichtbare Nachfrageindikatoren erklärt werden kann.

Vor der endgültigen Freigabe durchlaufen die Zahlen mehrstufige Analystenprüfungen, damit die Einheitenlogik, Währungsumrechnungen und Wachstumsannahmen über die Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wonach eine abschließende Überprüfung vor der Auslieferung durchgeführt wird, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Marktgröße für selbstreinigendes Glas von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für selbstreinigendes Glas können erheblich variieren, selbst wenn alle über dieselben Endanwendungen sprechen. Die Abweichungen ergeben sich in der Regel daraus, wie jeder Herausgeber definiert, was als selbstreinigendes Glas gilt, welche Jahre als aktuelle Basis behandelt werden und welche Annahmen für Adoption und Preisentwicklung verwendet werden.

Die Hauptabweichung ergibt sich aus der Erweiterung des Geltungsbereichs auf benachbarte Spezialverglasungen, wobei Mordor Intelligence Umsätze nur dann zählt, wenn eine Selbstreinigungsfunktion ausdrücklich in der Beschichtung oder Oberflächenbehandlung vorhanden ist, statt breitere Kategorien beschichteten Glases einzumischen. Unterschiede werden auch durch die Wahl des Basisjahres verursacht (einige Quellen orientieren sich an 2024 oder 2025), wie schnell die Durchdringung bei Gebäudefassaden und Oberlichtern angenommen wird zu steigen, und ob die ASPs konstant gehalten oder schnell erhöht werden, ohne Lieferanten- und Installateurfeedback zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 128,91 Mio. USD (2026) | |

| Regionaler Beratungsdienstleister A | 127,80 Mio. USD (2024) | Verwendet ein früheres Basisjahr und mischt möglicherweise breitere Anwendungen beschichteten Glases in die Definition der Selbstreinigung ein, was den Ausgangswert verschieben und den Vergleich auf Gleichbasis erschweren kann. |

| Branchenverlag B | 145,24 Mio. USD (2024) | Geht von einer höheren Basis für 2024 aus und scheint schnellere Annahmen zur frühen Adoption und ASP-Entwicklung anzuwenden, was die Marktgröße erhöhen kann, ohne dass eine vergleichbare Überprüfung der Projektzusammensetzung erfolgt. |

Insgesamt spiegelt die Abweichung hauptsächlich Unterschiede in der Definition, im Zeitpunkt des Basisjahres und in der Behandlung von Durchdringung und Preisgestaltung über Bau-, Solar- und Fahrzeuganwendungen hinweg wider. Indem der Geltungsbereich an eine klare Selbstreinigungsfunktion gebunden bleibt und wichtige Eingaben mit Feedback aus dem Feld erneut überprüft werden, bleibt die Schätzung nachvollziehbar an praktische Variablen gebunden, die bei jedem Aktualisierungszyklus erneut betrachtet werden können.

Im Bericht beantwortete Schlüsselfragen

Warum gewinnt der Selbstreinigungsglas Markt in Solarenergieprojekten an Dynamik?

Staub kann die Photovoltaik-Ausbeute um bis zu 30 % senken, sodass selbstreinigende Abdeckungen, die Schmutz abstoßen, zur Aufrechterhaltung der Stromproduktion beitragen und Amortisationszeiten von unter drei Jahren ermöglichen.

Welche Beschichtungstechnologie dominiert derzeit den Selbstreinigungsglas Markt?

Hydrophile Titandioxid-Beschichtungen halten einen Anteil von 55,02 %, was auf eine ausgereifte Fertigung und bewährte Leistung im Fassadenbereich zurückzuführen ist.

Welche CAGR wird für den Selbstreinigungsglas Markt von 2026 bis 2031 prognostiziert?

Der Markt soll im Prognosezeitraum mit 4,42 % pro Jahr wachsen, von 128,91 Millionen USD auf 160,06 Millionen USD.

Welche Region wächst im Selbstreinigungsglas Markt am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 6,05 % bis 2031, angetrieben durch Urbanisierung und rasch wachsende Solarinstallationen in China, Indien und Japan.

Was sind die wesentlichen Hemmnisse, die eine breitere Akzeptanz von Selbstreinigungsglas einschränken?

Höhere Anfangskosten gegenüber Standardverglasung und komplexe Fertigungsprozesse verlangsamen weiterhin die Akzeptanz in preissensiblen Wohn- und öffentlichen Projekten.

Seite zuletzt aktualisiert am: