Marktgröße und Marktanteil für Solarkontrollglas

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

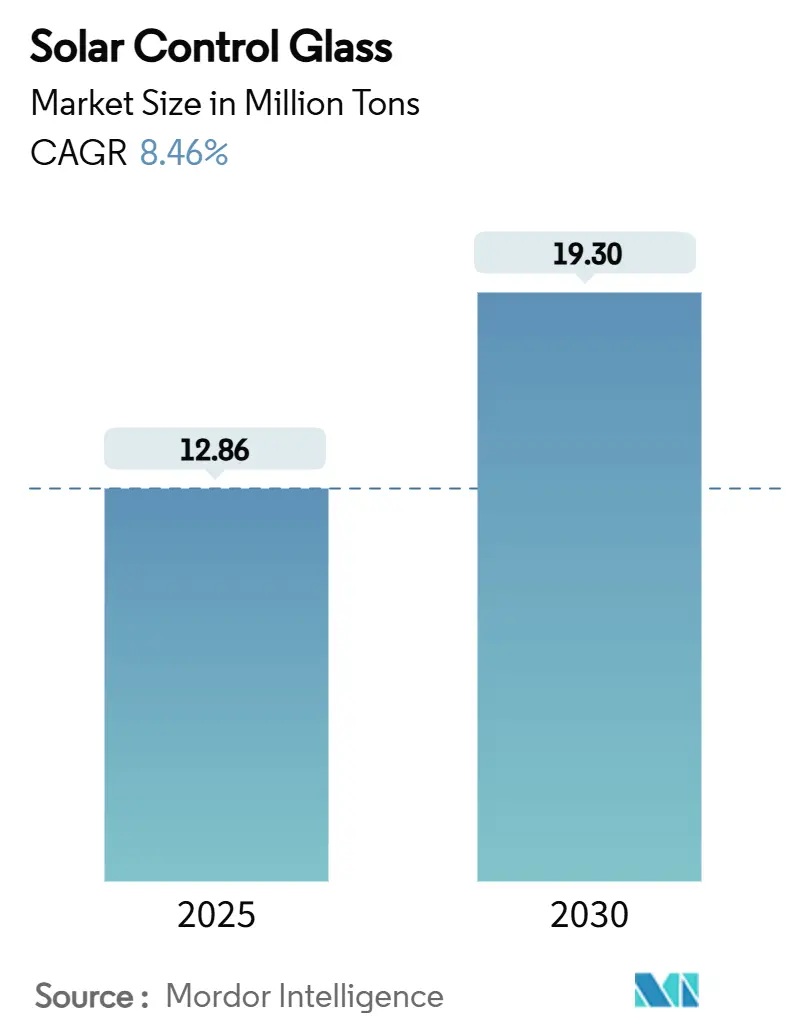

| Marktvolumen (2025) | 12.86 Millionen Tonnen |

| Marktvolumen (2030) | 19.30 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 8.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarkontrollglas von Mordor Intelligence

Die Marktgröße für Solarkontrollglas wird im Jahr 2025 auf 12,86 Millionen Tonnen geschätzt und soll bis 2030 19,30 Millionen Tonnen erreichen, bei einer CAGR von 8,46 % während des Prognosezeitraums (2025–2030). Politisch getriebene Nachfrage, architektonische Entwicklungen hin zu Hochleistungsfassaden und technologische Upgrades bei Sputterbeschichtungsanlagen verlagern diese Spezialbeschichtung zunehmend von einer optionalen zu einer standardmäßigen Spezifikation. Rasantes Stadtwachstum in Asien und steigende Sanierungsaktivitäten in Europa und Nordamerika vergrößern die adressierbare Basis, während die Elektrifizierung von Fahrzeugen einen zusätzlichen, schnell wachsenden Absatzkanal für Niedrigemissions- und infrarotreflektierendes Glas eröffnet. Etablierte Hersteller verteidigen ihren Marktanteil durch vertikale Integration und automatisierte Fertigungslinien, die Fehlerquoten senken, während Elektrochrom-Neueinsteiger Premiumnischen besetzen. Das Versorgungsrisiko wird durch neue Kapazitäten in Malaysia und Indien gemindert, was das regionale Ungleichgewicht ausgleicht, das früher einige wenige chinesische Floatglaswerke begünstigte.

Wichtigste Erkenntnisse des Berichts

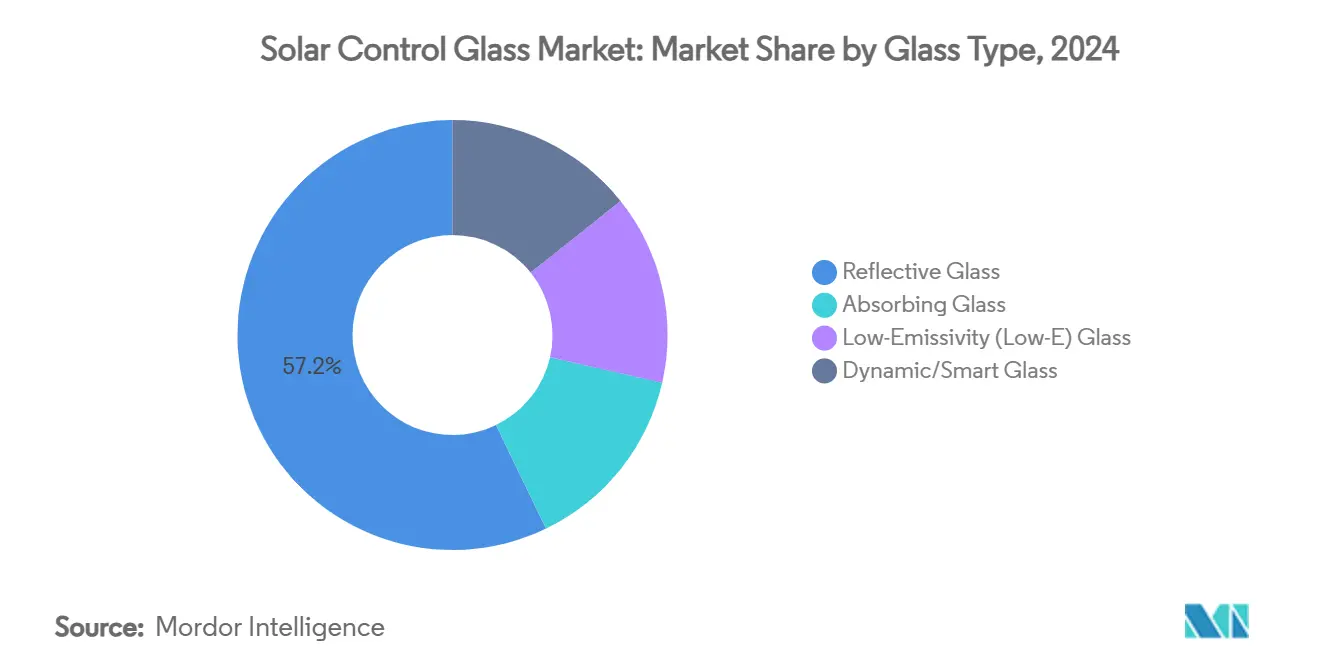

- Nach Glastyp führte Reflexionsglas im Jahr 2024 mit einem Marktanteil von 57,16 % beim Solarkontrollglas; das Segment wächst bis 2030 ebenfalls mit einer CAGR von 9,45 %.

- Nach Beschichtungstyp dominierte die Weichbeschichtungstechnologie im Jahr 2024 mit einem Anteil von 68,37 % an der Marktgröße für Solarkontrollglas und übertraf die Hartbeschichtung mit einer CAGR von 9,59 %.

- Nach Anwendung entfielen im Jahr 2024 46,18 % des Umsatzes auf Gebäudefassaden und Vorhangfassaden; bis 2030 wird ein Wachstum mit einer CAGR von 9,81 % erwartet.

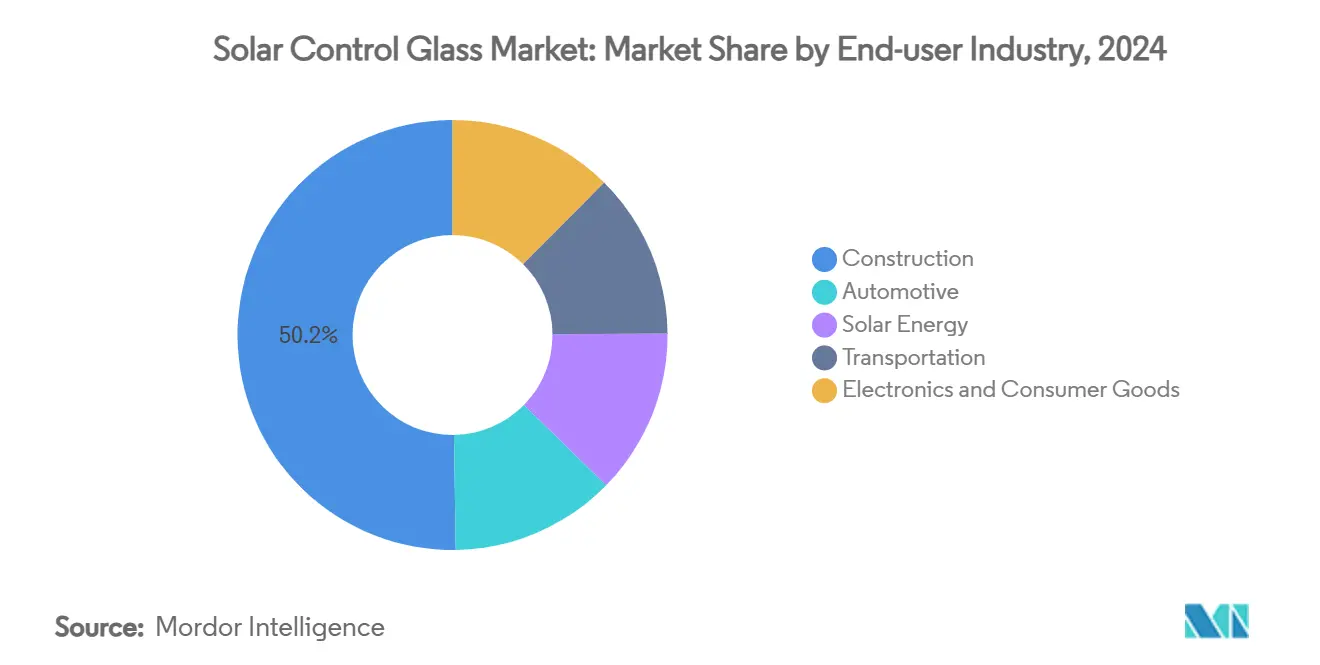

- Nach Endverbraucherbranche entfiel im Jahr 2024 auf den Bausektor ein Anteil von 50,24 % an der Marktgröße für Solarkontrollglas, mit einer Wachstumsrate von 9,86 % CAGR.

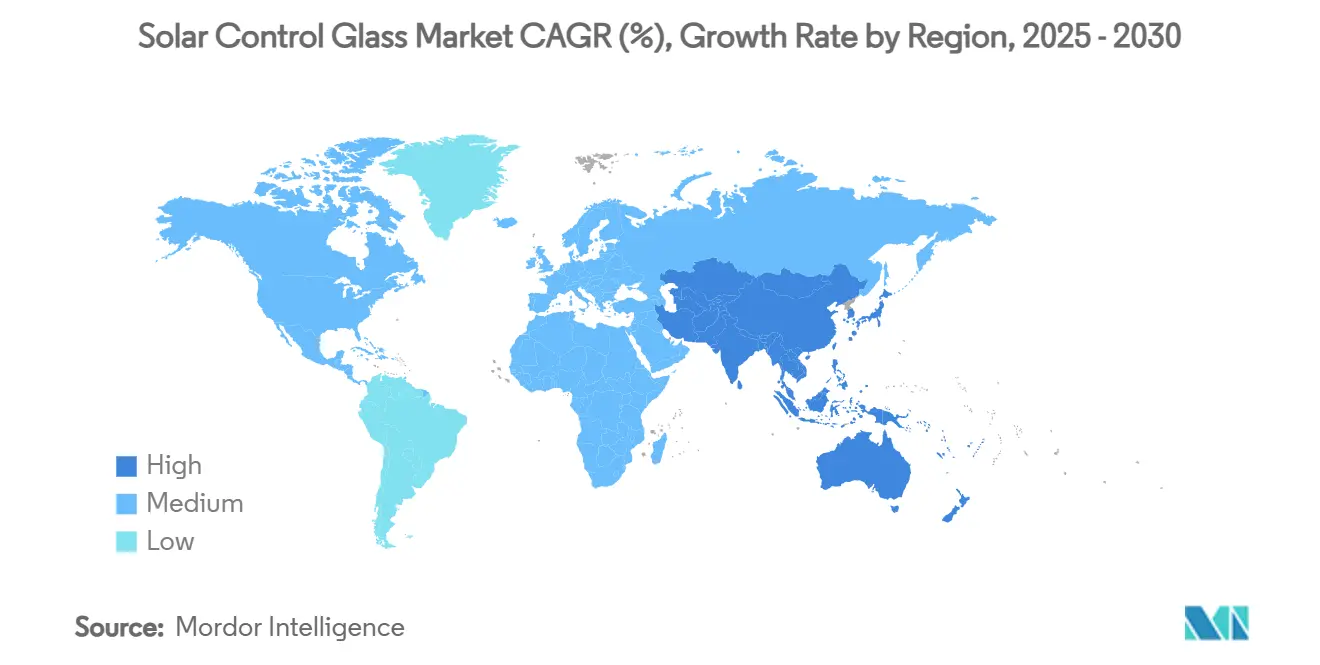

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 40,43 %; für die Region wird bis 2030 eine Beschleunigung auf eine CAGR von 9,72 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Solarkontrollglas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automobilverglasungen für das thermische Management der Fahrgastzelle | +2.1% | Globaler Fokus auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienzvorschriften für Gebäudehüllen | +2.8% | Nordamerika und EU, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bautätigkeit in Schwellenländern | +1.9% | Kernregion Asien-Pazifik, Naher Osten und Afrika sowie Übertragungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration mit gebäudeintegrierten Photovoltaiksystemen | +1.2% | Europa und Nordamerika, frühe Akzeptanz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei dynamischer Tönung und elektrochromischen Beschichtungen | +0.8% | Globale Premiumprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz bei Automobilverglasungen für das thermische Management der Fahrgastzelle

Die Glasfläche in Elektrofahrzeugen nimmt mit jedem Modelljahr zu, da Erstausrüster Sichtbarkeit und gestalterische Freiheit anstreben. Niedrigemissions- und infrarotreflektierende Scheiben ersetzen nun Dachbleche, reduzieren den Klimaanlagenbedarf und verlängern die Reichweite; Hyundais Nanofilm zeigt einen Innenraumtemperaturabfall von 12,5 °C, ohne 70 % des sichtbaren Lichts zu beeinträchtigen. Flottenoperatoren bestätigen den Nutzen: Eine Reduzierung des Klimaanlagenenergieverbrauchs um 15–20 % führt bei Lkw und Bussen zu erheblichen Kraftstoff- oder Batterieeinsparungen. Beheizte, metallbeschichtete Windschutzscheiben kombinieren Entfrostung und Solarkontrolle und erzielen Premiumpreise, die Käufer von Luxus- und Batterieelektrofahrzeugen bereitwillig akzeptieren. In Laminatschichten eingebettete, für autonomes Fahren geeignete Sensormodule steigern den Mehrwert zusätzlich und entsprechen den regulatorischen Sichtbarkeitsvorschriften. Da in Asien mehr als die Hälfte der weltweiten Elektrofahrzeuge montiert wird, gewinnt der Markt für Solarkontrollglas einen verlässlichen automobilen Wachstumsmotor.

Strengere Energieeffizienzvorschriften für Gebäudehüllen

Der IECC 2024 reduzierte die zulässigen U-Werte für vertikale Verglasungen um bis zu 17 % gegenüber dem vorherigen Zyklus, was Bauherren in nahezu allen US-amerikanischen Klimazonen zwingt, von klarem Floatglas auf beschichtete Einheiten umzusteigen. Californias Title 24 geht noch weiter und erkennt chromogene Verglasung als Konformitätsgutschrift an – eine Entwicklung, die von der EU-Richtlinie 2024/1275 aufgegriffen wird, die Nullemissionsgebäude bis 2050 anstrebt[1]Europäisches Parlament, „Richtlinie 2024/1275”, eur-lex.europa.eu . Diese Vorschriften verankern Mindestanforderungen, die Kompromisse mit mechanischen Systemen verhindern, und machen Hochleistungsglas zu einem unverzichtbaren Posten. Hersteller, die konsistente optische und thermische Kennwerte über Klimazonen hinweg liefern können, erhalten Spezifikationspräferenz, während veraltete Hartbeschichtungslinien vor der Obsoleszenz stehen. Kurze Regulierungszyklen festigen einen beschleunigten Ersatzbedarf und stützen den Markt für Solarkontrollglas auch in Bauphasen mit geringerer Aktivität.

Wachsende Bautätigkeit in Schwellenländern

Die Urbanisierung hält Asien-Pazifik im Mittelpunkt der Neubaunachfrage. Allein Indien prognostiziert bis 2035 eine Verdreifachung des Glasumsatzes für einen führenden Hersteller, da die inländische Float- und Beschichtungskapazität ausgebaut wird. Thailand, Vietnam und Indonesien planen Infrastrukturbudgets, die Hochhausstarts antreiben, bei denen der Verglasungsanteil bis zu 70 % der Gebäudehüllfläche erreicht. Nahost-Wahrzeichen wie die Mohammed-bin-Rashid-Bibliothek setzen elektrochrome Fassaden ein, um Innenräume zu schützen und gleichzeitig LEED-Ziele zu erfüllen.

Integration mit gebäudeintegrierten Photovoltaiksystemen

Luminophor-basierte Konzentratoren und bifaziale Dünnschichtfolien steigern den elektrischen Ertrag um 25–30 %, während klare Sichtlinien erhalten bleiben. Eine Schweizer Studie verzeichnet bei farbigen gebäudeintegrierten Photovoltaikfassaden bis zu 122 % energiepositive Sanierungsergebnisse mit einem internen Zinsfuß von 5,3–5,9 % über 18 Jahre. Architekten bestehen auf neutraler Ästhetik; Beschichtungsstapel werden nun so abgestimmt, dass Photovoltaik-Sammelschienen verdeckt werden, was die Akzeptanz für die Vorhangfassadenintegration erhöht. Intelligente Steuerungen balancieren Wärmeeintragsunterdrückung und Energiegewinnung und verwandeln Fassaden in dynamische Energieerzeugungshüllen, die den Anwendungsbereich des Marktes für Solarkontrollglas erweitern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestition gegenüber konventionellem Floatglas | -1.8% | Global, stärker in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Geringe Bekanntheit in weniger entwickelten Regionen | -1.1% | Subsaharisches Afrika, Teile Asiens und Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Recycling und End-of-Life-Regulierung | -0.7% | Europa und Nordamerika, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestition gegenüber konventionellem Floatglas

Beschichtete Einheiten in Solarban-Qualität erhöhen die installierten Fassadenbudgets um 5–7 %, ein Unterschied, der bei Großprojekten trotz Lebenszykluseinsparungen erheblich ins Gewicht fällt. Elektrochromes Glas vervielfacht diesen Aufpreis und schreckt erstkostenorientierte Angebote ab, insbesondere bei öffentlichen Bauten, bei denen der niedrigste Preis den Zuschlag erhält. Sputterlinien kosten mehrere hundert Millionen und weisen schlankere Kampagnenmixe auf als generische Floatglaswannen, was den Amortisationsspielraum einschränkt. Bis die Skalierung die Modulkosten senkt, wird der Markt für Solarkontrollglas zwischen leistungsorientierten Industrieländern und preisgetriebenen Schwellenländern gespalten bleiben.

Geringe Bekanntheit in weniger entwickelten Regionen

Die Spezifikation liegt häufig bei Auftragnehmern, denen die Kompetenz zur Energiemodellierung fehlt, was klares Floatglas weiterhin verankert. Nur wenige lokale Labore in Afrika oder kleineren asiatischen Volkswirtschaften können Beschichtungen nach Heißfeuchte-Protokollen zertifizieren, was das Importrisiko erhöht und die Akzeptanz hemmt. Schulungsprogramme konzentrieren sich auf Europa und die USA und schaffen Wissenslücken genau dort, wo der Solarwärmeeintrag am stärksten ist. Historische Bautraditionen, die Mauerwerk gegenüber Verglasung bevorzugen, verlangsamen die Akzeptanz zusätzlich. Staatliche Beschaffungsregeln, die Lebenszykluskosten ignorieren, festigen den Status quo und verzögern die vollständige Verbreitung des Marktes für Solarkontrollglas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Glastyp: Dominanz von Reflexionsglas treibt die Marktentwicklung voran

Reflexionsscheiben hielten 2024 einen Anteil von 57,16 % und verzeichnen weiterhin die schnellste CAGR von 9,45 %, da Ingenieure weiterhin Silberschichten aufbauen, die visuelle Neutralität gewährleisten und gleichzeitig über 50 % des Nah-Infrarotlichts reflektieren. Diese Dynamik verankert den Markt für Solarkontrollglas, auch wenn Niedrigemissionsglas in Dreifach-Silber-Ausführungen zunimmt, die den Emissionsgrad auf 0,02 senken. Absorbierende Tönung bleibt für Transportkabinen relevant, bei denen Blendschutz Priorität hat. Dynamisches Glas wird durch farbneutrale elektrochrome Zellen genutzt, die frühere Trübungsprobleme überwunden haben.

Zweite Generation quantenoptimierter Beschichtungen, die in Universitätslaboren erprobt werden, signalisieren künftige Verdrängungen, sollte die Produktion auf Rolle-zu-Rolle-Polymersubstrate umgestellt werden. Reflexionsglas-Platzhirsche kontern, indem sie infrarotreflektierende Schichten in laminierte Konstruktionen einbetten, die den Temperzyklus überstehen, und bleiben damit für Fassaden in tropischen Märkten spezifiziert. Da sich Fahrzeugdachöffnungen vergrößern, wird die Grenze zwischen Reflexions- und Niedrigemissionsanteil verschwimmen, da Erstausrüster Hybridstapel wählen, die absorbierende Pigmente mit Niedrigemissionsschichten kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Überlegenheit der Weichbeschichtung hält an

Weichbeschichtungslinien lieferten 68,37 % des Volumens im Jahr 2024; ihre CAGR von 9,59 % wird durch Upgrades beim Magnetron-Sputtern angetrieben, die eine Schichtgenauigkeit von ±1 nm gewährleisten und die Ausbeute steigern. Hartbeschichtetes pyrolytisches Glas hält einen Nischenanteil bei der Wohngebäudesanierung, wo die einfache Temperierbarkeit die geringere Leistung ausgleicht. Dennoch zeigen neue Hartbeschichtungsrezepturen, die auf einen Emissionsgrad von 0,12 abzielen, Fortschritte. Die mit der Weichbeschichtungsexpansion verbundene Marktgröße für Solarkontrollglas spiegelt nachgelagerte unitisierte Vorhangfassadenmodule wider, die Farbgleichmäßigkeit über Chargen hinweg erfordern.

Investitionen verlagern sich auf kohlenstoffarme Varianten; AGCs kohlenstoffarmes Floatglas halbiert den eingebetteten CO₂-Gehalt von 10,3 kg auf 5,5 kg CO₂e/m², ein entscheidender Hebel für Architekten, die EPD-Gutschriften anstreben. Fehlertolerante Automatisierungspakete, die gemeinsam mit Schneider Electric entwickelt wurden, verhindern Ausfallzeiten durch Flüssigzinnkontamination, reduzieren Ausschuss und stabilisieren die Versorgung. Da grüne Vorschriften strenger werden, werden Lieferanten, die sowohl thermische als auch eingebettete Kohlenstoffkennzahlen zertifizieren, ihre Position im Markt für Solarkontrollglas stärken.

Nach Anwendung: Gebäudefassaden führen die architektonische Integration an

Fassaden und Vorhangfassaden machten 46,18 % der Lieferungen im Jahr 2024 aus und werden mit einer CAGR von 9,81 % wachsen, gestützt auf vorschriftengetriebene Gebäudehüllensanierungen und den ästhetischen Reiz tageslichtreicher Innenräume. Der Marktanteil für Solarkontrollglas bei fassadenspezifischen Einheiten wird durch dreifach verglaste Brüstungspaneele gestützt, die Niedrigemissions- und Keramikfrittenbeschichtungen für Mustervariationen kombinieren. Fenster- und Türsanierungen treiben ein stetiges Grundvolumen an, insbesondere in Europa, wo Förderprogramme Zuschüsse an nachgewiesene U-Wert-Senkungen knüpfen.

Automobilverglasungen verzeichnen den steilsten inkrementellen Tonnagezuwachs, da Elektrofahrzeughersteller Stahldächer durch laminiertes Glas ersetzen, um die Kopfraumwahrnehmung zu verbessern und den Solarwärmeeintrag zu kontrollieren. Intelligente Dächer mit SPD- oder PDLC-Folien, die sich innerhalb von Sekunden tönen, debütieren in Hochpreismodellen und deuten auf eine Verbreitung in Massensegmenten hin.

Nach Endverbraucherbranche: Der Bausektor treibt die Expansion voran

Das Bauwesen absorbierte 50,24 % des Tonnagevolumens im Jahr 2024 und hält eine Wachstumsrate von 9,86 % aufrecht, verstärkt durch Sanierungszuflüsse in Industrieländern und Greenfield-Megastädte in Asien. Gebäudeintegrierte Photovoltaik, die nun Versorgungsrabatte erzielt, erhöht die Endnutzungsvielfalt innerhalb der Marktgröße für Solarkontrollglas.

Transportsegmente wie Schiene und Schifffahrt spezifizieren laminierte, beheizte und feuerfeste Scheiben, was die technische Vielfalt verbreitert und Aufträge in der Mitte des Zyklus aufrechterhält, auch wenn Bauzyklen pausieren. Unterhaltungselektronik fügt einen noch jungen, aber interessanten Absatzkanal für Antireflexionspaneele in hochhellen Displays hinzu und signalisiert, wie branchenübergreifende Konvergenz die Grenzen des Marktes für Solarkontrollglas weiter ausdehnen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik buchte 40,43 % des Volumens im Jahr 2024 und wird seinen Vorsprung mit einer CAGR von 9,72 % ausbauen, da Chinas Pipeline öffentlicher Bauprojekte und Indiens PLI-geförderte Floatglaslinien rasch skalieren. Thailand und Vietnam lenken Infrastrukturausgaben in Flughafen- und Metroerweiterungen, bei denen jeweils unitisierte Fassaden mit Verglasungsanteilen von über 60 % spezifiziert werden, was das regionale Gewicht im Markt für Solarkontrollglas vertieft.

Nordamerika sichert sich eine belastbare Nachfrage durch Sanierungsanreize. Kanadas Zero-Carbon-Building-Standard spiegelt diese Entwicklung wider und sichert eine stabile Sanierungspipeline für Schulen und Gesundheitseinrichtungen. Europa setzt seinen Grüner-Deal-Schwung fort; die Richtlinie 2024/1275 verpflichtet zu Nullemissions-Neubauten bis 2030 und löst den frühzeitigen Austausch von Fassaden aus der Zeit nach 2000 aus, um Netto-Null-Gebäudehüllen zu erfüllen[2]Europäisches Parlament, „Richtlinie 2024/1275”, eur-lex.europa.eu .

Naher Osten und Afrika profitieren von Megaprojekten wie NEOM, bei denen 75 % der Fassadenfläche unter extremen Wüstenbedingungen Niedrigemissions- und dynamische Verglasung vorschreibt. Südamerika macht Fortschritte mit Unternehmenszentralen, die intelligente Glasfassaden in Quito und São Paulo erproben, begünstigt durch geringere Küstenluftfeuchtigkeit, die die Haltbarkeit von Sputterlinien begünstigt. Insgesamt konvergieren unterschiedliche regionale Treiber, um die Aufwärtsentwicklung des Marktes für Solarkontrollglas zu stärken.

Wettbewerbslandschaft

Der Markt ist konsolidierter Natur. Führende Akteure verteidigen ihren Marktanteil durch eigene Silicaminen, energieeffiziente Schmelzöfen und nahtlose Logistikketten, die die Kostenwettbewerbsfähigkeit im Markt für Solarkontrollglas sichern. Guardians SNX-70+-Beschichtung liefert 70 % sichtbares Licht bei einem Solarwärmedurchgangskoeffizienten unter 0,25 und sichert die Spezifikationspräferenz bei tageslichtorientierten Entwürfen. Innovationen von SageGlass und anderen Elektrochrom-Pionieren zwingen etablierte Anbieter zur Diversifizierung, entweder durch Akquisitionen oder Joint-Venture-Lizenzen. Regionale Akteure in China und Indien reifen schnell heran; ihre Beschichter der zweiten Generation erreichen 2 m breites Glas bei Zykluszeiten, die japanischen Benchmarks ebenbürtig sind.

Marktführer in der Branche für Solarkontrollglas

AGC Inc.

Guardian Industries Holdings Site

Nippon Sheet Glass Co., Ltd

Saint-Gobain

Şişecam

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nippon Sheet Glass führte HeatComfort ein, ein beheiztes Isolierglas, das die Stabilität der Innenraumtemperatur ohne Veränderung des U-Werts aufrechterhält und Komfort sowie Nachhaltigkeit in kalten Regionen verbessert.

- September 2024: Guardian Glass Nordamerika begann mit dem vollständigen Vertrieb von SunGuard SNX 70+, einem hochdurchlässigen, niedrig-SHGC-beschichteten Glas für tageslichtreiche Fassaden.

Berichtsumfang des globalen Marktes für Solarkontrollglas

| Absorptionsglas |

| Reflexionsglas |

| Niedrigemissionsglas |

| Dynamisches / intelligentes Glas |

| Hartbeschichtung (Online-Pyrolyse) |

| Weichbeschichtung (Offline-Sputtern) |

| Gebäudefassaden und Vorhangfassaden |

| Fenster und Türen |

| Automobilverglasungen |

| Sonstige Anwendungen (Oberlichter und Dachverglasungen, Solarpaneele und gebäudeintegrierte Photovoltaikmodule usw.) |

| Bauwesen |

| Automobilindustrie |

| Solarenergie |

| Transport |

| Elektronik und Konsumgüter |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Glastyp | Absorptionsglas | |

| Reflexionsglas | ||

| Niedrigemissionsglas | ||

| Dynamisches / intelligentes Glas | ||

| Nach Beschichtungstyp | Hartbeschichtung (Online-Pyrolyse) | |

| Weichbeschichtung (Offline-Sputtern) | ||

| Nach Anwendung | Gebäudefassaden und Vorhangfassaden | |

| Fenster und Türen | ||

| Automobilverglasungen | ||

| Sonstige Anwendungen (Oberlichter und Dachverglasungen, Solarpaneele und gebäudeintegrierte Photovoltaikmodule usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobilindustrie | ||

| Solarenergie | ||

| Transport | ||

| Elektronik und Konsumgüter | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Solarkontrollglas im Jahr 2025?

Die Marktgröße für Solarkontrollglas beträgt im Jahr 2025 12,86 Millionen Tonnen und soll bis 2030 19,30 Millionen Tonnen erreichen.

Welcher Glastyp hält den führenden Marktanteil?

Reflexionsglas hält 57,16 % des Volumens im Jahr 2024 und wächst mit einer CAGR von 9,45 % schneller als der Gesamtmarkt.

Welche Region führt die Nachfrage an?

Asien-Pazifik entfällt auf 40,43 % der Lieferungen im Jahr 2024 und ist auf dem Weg zu einer CAGR von 9,72 % bis 2030.

Warum wird Weichbeschichtungstechnologie bevorzugt?

Weichbeschichtung liefert einen niedrigeren Emissionsgrad (0,03–0,12) als Hartbeschichtung und bietet die überlegene thermische Leistung, die moderne Energievorschriften fordern.

Wie beeinflussen Vorschriften das Marktwachstum?

Überarbeitete Vorschriften wie der IECC 2024 und EU-Nullemissionsrichtlinien schreiben niedrigere U-Werte vor und treiben die Akzeptanz von beschichtetem und dynamischem Glas voran.

Seite zuletzt aktualisiert am: