Marktgröße und -anteil für feuerfestes Glas

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.56 Milliarden US-Dollar |

| Marktgröße (2031) | 16.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für feuerfestes Glas durch Mordor Intelligence

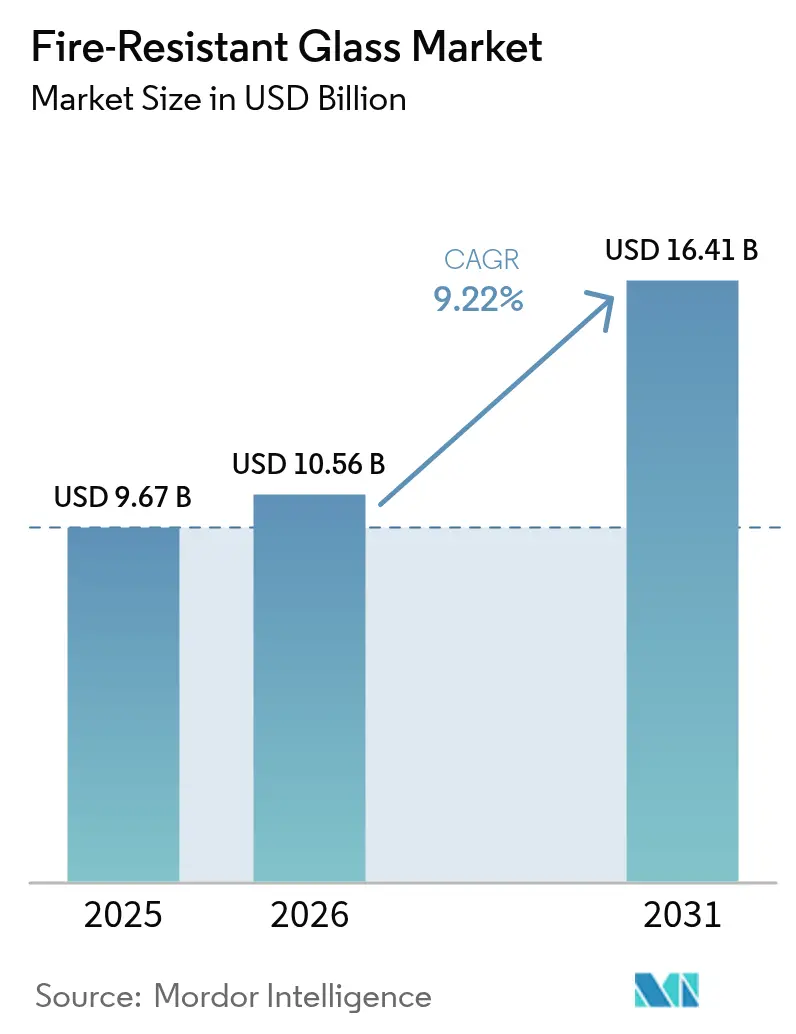

Die Marktgröße für feuerfestes Glas wird voraussichtlich von USD 9,67 Milliarden im Jahr 2025 auf USD 10,56 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 16,41 Milliarden bei einem CAGR von 9,22 % über den Zeitraum 2026–2031 erreichen. Die zunehmende Hochhausbebauung in Asien-Pazifik und dem Nahen Osten, die Verschärfung globaler Brandschutznormen sowie die rasche Kommerzialisierung hybrider Smart-Tint-Brandschutzverglasungen bilden die Grundlage dieser Wachstumsdynamik. Der regulatorische Schwung, angeführt durch Chinas Norm GB 55037-2022 und den UAE Fire and Life Safety Code 2018, verdrängt nicht konforme Produkte und steigert die Nachfrage nach zertifizierten Lösungen. Bauanreize wie Section 179 des U.S. Internal Revenue Code schaffen einen finanziellen Anreiz, während Versicherungsprämienrabatte für brandschutzgeprüfte Verglasungen weiterhin Nachrüstmöglichkeiten erschließen. Auf der Technologieseite bewegen sich die Hersteller rasch von einlagigen Scheiben hin zu mehrwertigen Verbundgläsern, die Brandschutz, Tageslichtsteuerung und Energieeffizienz integrieren – eine Entwicklung, die die Margen ausweitet und das Angebot differenziert.

Wesentliche Erkenntnisse des Berichts

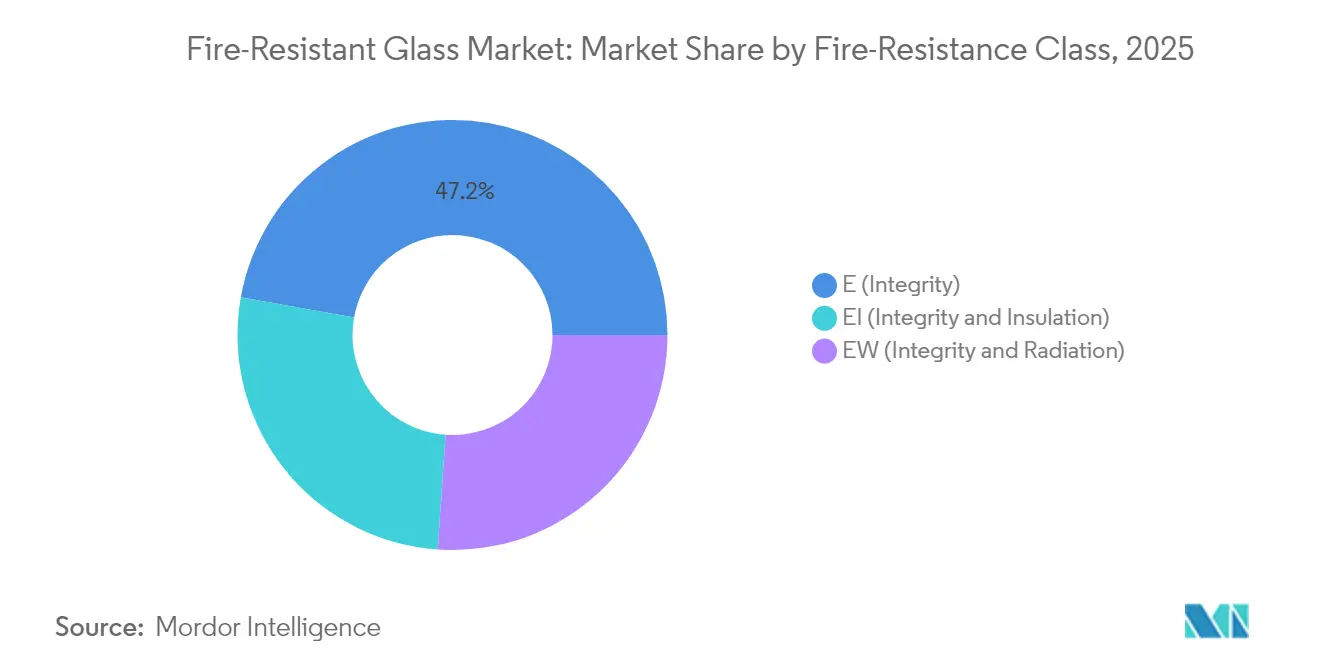

- Nach Feuerwiderstandsklasse führte E-Glas (Integrität) im Jahr 2025 mit einem Umsatzanteil von 47,20 %, während EI (Integrität + Isolierung) bis 2031 einen CAGR von 10,11 % verzeichnen dürfte.

- Nach Produkttyp entfielen im Jahr 2025 39,20 % des Marktanteils für feuerfestes Glas auf Keramikvarianten, während für gelgefüllte Varianten ein CAGR von 9,92 % prognostiziert wird.

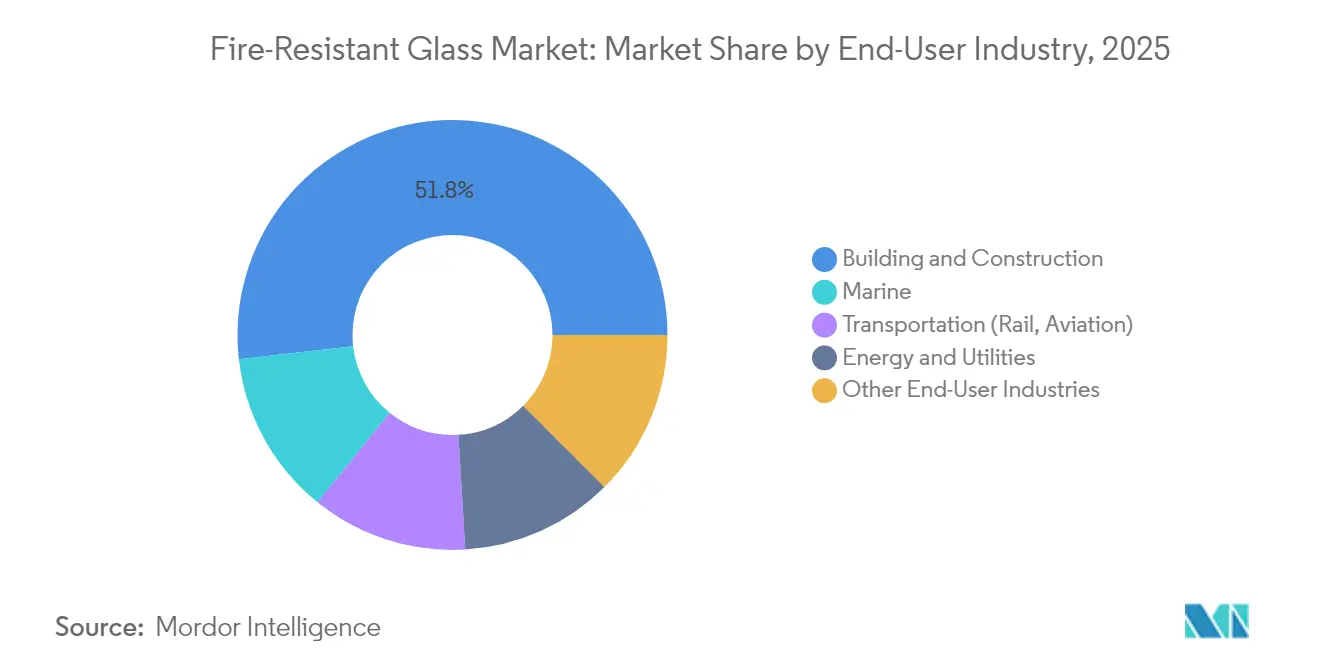

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 51,80 % der Marktgröße für feuerfestes Glas auf Bauwesen und Konstruktion; marine Anwendungen wachsen bis 2031 mit einem CAGR von 9,38 %.

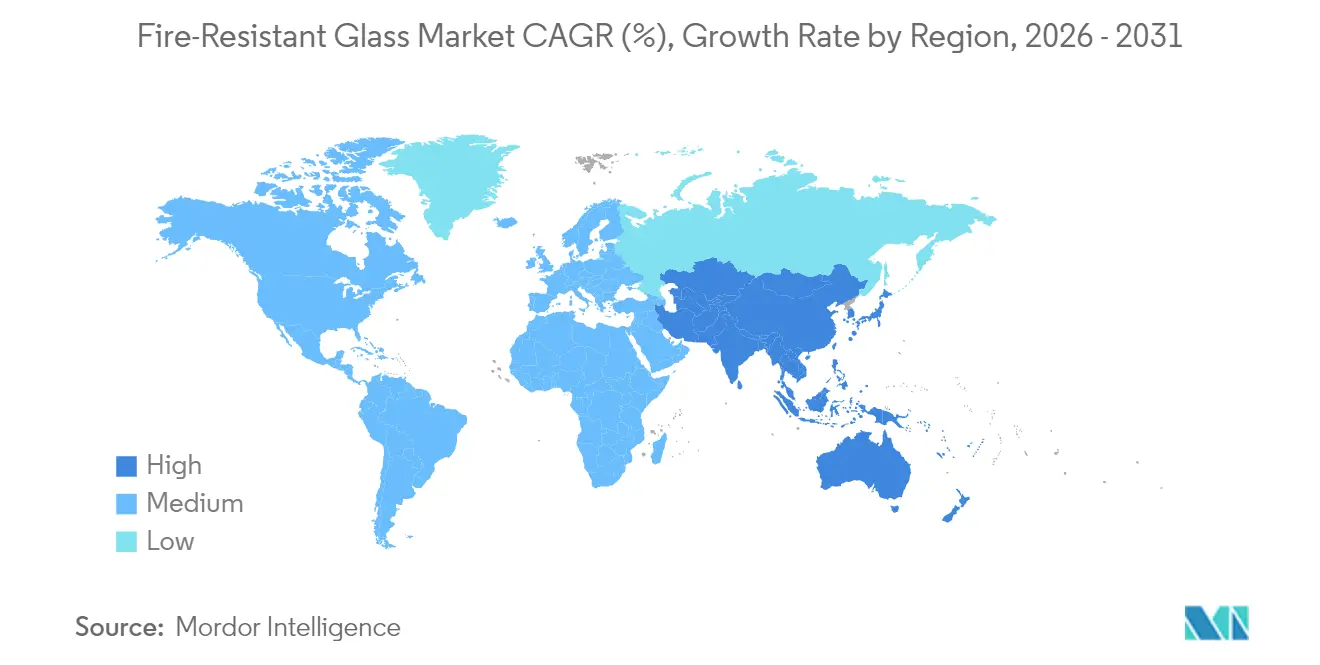

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,60 %, obwohl Asien-Pazifik mit einem CAGR von 9,55 % über den Prognosezeitraum die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für feuerfestes Glas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg des gewerblichen Hochhausbaus in Asien-Pazifik und dem Nahen Osten | +2.1% | Kernmarkt Asien-Pazifik, Expansion im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strengere globale Brandschutznormen | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Versicherungsanreize für die Verwendung brandschutzgeprüfter Verglasungen | +0.9% | Primärmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Innovationen bei hybriden Smart-Tint- und feuerfesten Glaslösungen | +1.2% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Modulare Fertigfassaden benötigen leichtes feuerfestes Glas | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wasserstoffbereite Industriestandorte erfordern Glas mit kombiniertem Spreng- und Brandschutz | +0.6% | Industriekorridore in Nordamerika, EU und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des gewerblichen Hochhausbaus in Asien-Pazifik und dem Nahen Osten

Die rasche vertikale Urbanisierung hat den Brandschutz zu einer Priorität auf Vorstandsebene erhoben. Chinas Norm GB 55037-2022 schreibt qualifizierte Brandschutzverglasungen für alle neuen Hochhäuser über 100 m Höhe vor und veranlasst Bauträger, ihre Ausschreibungsstandards anzuheben[1]Chinesischer Staatsrat, „GB 55037-2022 Nationale Brandschutznorm”, gov.cn. Dubais überarbeiteter Bauordnung, die den Fassadenverglasungsanteil begrenzt, aber höhere thermische und brandschutztechnische Anforderungen stellt, katalysiert die Premiumnachfrage im Golfraum. Bauträger suchen nun nach integrierten Lösungen, die mehrere Leistungsziele in einer einzigen Scheibe erfüllen, was es Lieferanten ermöglicht, über dem Rohstoffniveau zu kalkulieren und gleichzeitig die Gesamtakzeptanz zertifizierter Produkte im Markt für feuerfestes Glas zu beschleunigen.

Strengere globale Brandschutznormen

Der International Building Code 2024 stärkt die Wandkontinuität und schreibt labortestgeprüfte Verglasung für jede bewertete Öffnung vor – was die Compliance weltweit verschärft. Der UAE-„Zehn-Punkte-Ansatz” schreibt Genehmigungen der Zivilverteidigung für Fassadenmaterialien vor und schließt minderwertige Importe aus. Eine ähnliche Regelharmonisierung in Europa erhöht die grenzüberschreitende Akzeptanz zertifizierter Scheiben. Zusammen erweitern diese Maßnahmen die qualifizierte adressierbare Basis für den Markt für feuerfestes Glas, insbesondere für EI-Klasse-Produkte.

Versicherungsanreize für die Verwendung brandschutzgeprüfter Verglasungen

In Nordamerika passen Versicherer ihre Prämienstrukturen an die dokumentierten Lebensschutzvorteile von geprüftem Glas an. Section 179 ermöglicht es Unternehmen, bis zu USD 1,22 Millionen an qualifizierenden Brandschutzausrüstungen im Jahr der Anschaffung als Aufwand zu verbuchen, was die Amortisationsberechnungen für Nachrüstprojekte verbessert[2]NFSA, „Section 179 Brandschutzanreize”, nfsa.org. Die versichererseitige Anerkennung hat die Einführung von reaktiver Compliance hin zu proaktivem Risikomanagement verschoben und schafft einen Nachrüstmotor, der die Neubaunachfrage ergänzt.

Innovationen bei hybriden Smart-Tint- und feuerfesten Glaslösungen

SCHOTT's PYRANOVA Smart kombiniert EI-120-Brandschutzleistung mit schaltbarer Tönung, die Tageslicht und HVAC-Last moduliert, und zeigt damit, wohin die Produkt-Roadmap führt. Bauträger schätzen reduzierten Blendschutz, geringere Kühllasten und Normkonformität in einer einzigen Einheit, was eine Premiumpreisrealisierung ermöglicht. Ähnliche Markteinführungen von Saint-Gobain und AGC verdeutlichen ein technologisches Wettrüsten, das die Ausschreibungsstandards im Markt für feuerfestes Glas bis 2030 anheben wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Installateuren und Verarbeitern | -1.4% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko für Natrium-/Borosilikat-Rohstoffe | -0.8% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Lücken bei der Bewertungsäquivalenz für Mehrkomponentenfassaden | -0.6% | Entwickelte Märkte mit komplexen Bauordnungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Installateuren und Verarbeitern

Selbst die fortschrittlichste Scheibe verliert ihre Bewertung, wenn sie falsch eingebaut wird. Das rasche Bauwachstum in Indien, Indonesien und Teilen Afrikas übersteigt den Pool zertifizierter Installateure, verzögert Projektfertigstellungen und erhöht Kostenaufschläge. Internationale Lieferanten reagieren mit Schulungsprogrammen vor Ort und schlüsselfertigen Servicepaketen, doch kurzfristige Kapazitätsengpässe dämpfen weiterhin das Wachstum im Markt für feuerfestes Glas.

Lieferkettenrisiko für Natrium-/Borosilikat-Rohstoffe

Borosilikatformulierungen sind auf eine stabile Boratzufuhr angewiesen. Jüngste Konsolidierungsschritte – wie Sibelcos Übernahme von Strategic Materials im Recyclingbereich – unterstreichen den Drang, Rohstoffe zu sichern und die Abhängigkeit von Primärmaterial zu reduzieren. Wiederkehrende Engpässe erhöhen die Kostenvolatilität, was Auftragnehmer dazu veranlasst, Beschaffungen zu verzögern oder alternative Fassadenmaterialien zu suchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Feuerwiderstandsklasse: Integritätsnormen treiben die Marktentwicklung voran

Das E-Klasse-Segment dominiert die Marktlandschaft mit 47,20 % der Marktgröße für feuerfestes Glas im Jahr 2025 und ist fest als erschwingliche Basisoption für die Kompartimentierung in Bürotürmen und Schulen positioniert. Die Volumendominanz beruht auf einfachen Leistungsanforderungen, die auf die Eindämmung von Flammen und Rauch ohne Wärmedämmungsanforderungen abzielen. Nachrüstprojekte wechseln häufig direkt von Drahtglas zu E-Klasse-Scheiben, was für Stammkunden sorgt. Dennoch beschleunigt sich die Spezifikationsverlagerung hin zur EI-Klasse. Nachträgliche Überprüfungen in China und Singapur zeigen, dass Isolierungsbewertungen Treppenhäuser und Fluchtetagen besser schützen, was Architekten dazu bewegt, die EI-Klasse trotz höherer Kosten zu bevorzugen.

Der CAGR der EI-Klasse von 10,11 % bis 2031 spiegelt diesen sicherheitsorientierten Wandel wider. Da Regulierungsbehörden ganzheitliche Lebensschutzmetriken übernehmen, werden EI-zertifizierte Scheiben in Atrien, Verkehrsknotenpunkten und kritischer Infrastruktur unverzichtbar. Laufende Produktinnovationen wie Hydrogel-Silikat-Zwischenschichten, die gleichzeitig als akustische Dämpfer fungieren, fügen Mehrfachnutzen hinzu und steigern die Akzeptanz. Die EW-Klasse bleibt eine Nischenwahl, wo Strahlungswärmereduzierung statt vollständiger Isolierung erforderlich ist, dient jedoch als Mittelpreisbrücke, die Budgetbeschränkungen bei öffentlichen Projekten erleichtert. Das Ergebnis ist eine Leistungshierarchie, die die Nachfrage schrittweise von einfachen zu fortgeschrittenen Bewertungen verlagert und die langfristigen Aussichten für den Markt für feuerfestes Glas stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Keramikvarianten führen die technische Innovation an

Keramikglas hielt im Jahr 2025 39,20 % des Marktanteils für feuerfestes Glas, da es in der Lage ist, 1.000 °C ohne optische Verzerrung standzuhalten. Prestigeprojekte wie New Yorks besonders schlanke Hochhäuser verlassen sich auf transparente Keramiken, um Panoramablicke zu erhalten und gleichzeitig die lokalen Brandschutznormen zu erfüllen. Dennoch laden Gewicht und Kosten weiterhin zu Alternativen ein. Verbundsysteme kombinieren Keramiken mit Intumeszenzschichten, um die Schlagfestigkeit zu erhöhen, und dringen in Sicherheitsverglasungsbudgets vor. Gehärtete Lösungen bleiben in weniger anspruchsvollen Anwendungen relevant, sehen sich jedoch einer Erosion gegenüber, wo EI-Bewertungen vorgeschrieben sind.

Gelgefüllte Scheiben führen das Wachstumsranking mit einem CAGR-Ausblick von 9,92 % an. Ihre 30%ige Gewichtseinsparung gegenüber Keramiken ist ein entscheidender Vorteil für unitisierte Fertigfassaden, die auf externe Pfosten verzichten. Hersteller entwickeln biobasierte Gelchemien, die den eingebetteten Kohlenstoff reduzieren und mit Zertifizierungen für nachhaltiges Bauen in Einklang stehen. Drahtglas behält einen Platz in institutionellen Nachrüstungen aufgrund seiner Vertrautheit und lokalen Normäquivalenz. Polycarbonat-Verbundwerkstoffe bedienen Nischenanwendungen im Transit- und Verteidigungsbereich, wo ballistischer Widerstand und Gewicht entscheidend sind. Jede Materialstufe nimmt klare Leistungs-Preis-Koordinaten ein, was es Lieferanten ermöglicht, den Markt für feuerfestes Glas präzise zu segmentieren.

Nach Endverbraucherbranche: Dominanz des Bauwesens sieht sich mariner Disruption gegenüber

Bauwesen und Konstruktion trugen im Jahr 2025 51,80 % zur Marktgröße für feuerfestes Glas bei. Normzyklen in Nordamerika und der EU erhöhen kontinuierlich die Mindestbewertungen und sorgen für laufenden Nachrüstbedarf. Krankenhäuser, Rechenzentren und Bildungscampusse erzeugen eine stetige, ausschreibungsgetriebene Nachfrage. Energie und Versorgung bleiben stabil, wobei petrochemische Umrüstungen und LNG-Terminals periodische Spitzen verursachen. Transportnischen – Schiene, Luft und Tunnel – schätzen schlanke EI-60-Scheiben, die Spreng- und Brandschutzkriterien kombinieren, doch der Gesamtanteil bleibt unter 10 %.

Marine Anwendungen wachsen am schnellsten mit einem CAGR von 9,38 %. Offshore-Plattformen, Kreuzfahrtschiffe und Küsten-LNG-Hubs sehen sich strengeren SOLAS-Aktualisierungen gegenüber, die eine 120-minütige Integrität mit Salzsprühbeständigkeit fordern. Kaliforniens überarbeitete Vorschriften für Meeresterminals schreiben brandschutzgeprüfte Verglasungen in Kontrollräumen und Kabelkanälen vor und setzen damit einen Präzedenzfall, der sich voraussichtlich auf Asien-Pazifik-Werften ausweiten wird. Lieferanten mit Typgenehmigungen von Klassifikationsgesellschaften sind am besten positioniert, um diesen Aufschwung zu nutzen und die Vielfalt des Marktes für feuerfestes Glas zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führt den Markt für feuerfestes Glas mit einem Umsatzanteil von 31,60 % im Jahr 2025 an, unterstützt durch den International Building Code 2024, den International Fire Code und robuste Versicherungsanreize. Große Nachrüstprogramme in Chicago, New York und Toronto konzentrieren sich darauf, den Bestand auf den aktuellen Normstand zu bringen, während der Section-179-Steuerabzug private Ausgaben für Lebensschutz-Upgrades aufrechterhält. Hybride Smart-Tint-EI-Scheiben gewinnen an Bedeutung, da Eigentümer sowohl Brand- als auch Energieziele verfolgen, was die durchschnittlichen Verkaufspreise erhöht und die regionale Führungsposition des Marktes für feuerfestes Glas stärkt.

Europa weist ein reifes, aber innovatives Profil auf. Strenge EN-13501-Prüfungen sowie das CO2-Bepreisungsregime des Kontinents lenken die Nachfrage in Richtung kohlenstoffarmer Fertigung. Saint-Gobains Hybridofenversuch, der 75 % der CO2-Emissionen einspart, ist ein Beispiel für diese Ausrichtung und könnte zu einem De-facto-Beschaffungskriterium für öffentliche EU-Projekte werden. Nischenwachstum zeigt sich bei Holz-Glas-Verbundfassaden in Skandinavien, die Brandschutz mit erneuerbaren Materialien verbinden. Europäische Käufer sind auch frühe Anwender von EI-Klasse-Plug-and-Play-Vorhangwandkassetten, was eine Präferenz für vollständige Baugruppen gegenüber einzelnen Scheiben verdeutlicht.

Asien-Pazifik ist die klare Wachstumslokomotive und expandiert bis 2031 mit einem CAGR von 9,55 %. Chinas nationale Norm, die seit Mitte 2023 in Kraft ist, schreibt brandschutzgeprüfte Verglasungen für Hochhaus-Fluchtwege und Aufzugsvorräume vor. Indiens Änderungen am National Building Code folgen diesem Beispiel, während Indonesien plant, seinen Code von 2012 bis 2026 zu aktualisieren. Unterdessen haben Dubai und der weitere Golfraum nach dem Address-Vorfall von 2015 die Normstandards angehoben, was die Nachfrage nach EI-120-Systemen trotz klimabedingter Designherausforderungen ankurbelt. AGC prognostiziert, dass die Lieferungen von hochwärmedämmendem Glas in Asien auch bei einer moderateren Gesamtbautätigkeit widerstandsfähig bleiben. Diese Entwicklungen ziehen globale Lieferanten gemeinsam in Richtung regionaler Joint Ventures und lokaler Verarbeitung und erweitern den geografischen Fußabdruck des Marktes für feuerfestes Glas.

Regulatorisches Umfeld

Die Nachfrage nach feuerbeständiger Verglasung wird maßgeblich durch Bauvorschriften und Glassicherheitsregelungen geprägt, die geprüfte, gekennzeichnete Systeme anstelle von Standardglas verlangen. In den Vereinigten Staaten legt 16 CFR Part 1201 weiterhin verbindliche Sicherheitsanforderungen für architektonische Verglasungsmaterialien fest, und der im Bericht zitierte Wortlaut des International Building Code 2024 verschärft die Anforderungen an im Labor geprüfte Verglasungssysteme für bewertete Öffnungen. In Kalifornien verstärken Durchsetzungsmaßnahmen der California Building Standards Commission und des State Fire Marshal im Zyklus 2025 einen Zulassungsweg, der zertifizierte Produkte und dokumentierte Installationsqualität begünstigt.

In Europa halten Aktualisierungen der Brandschutzrichtlinien die Leistungsfähigkeit von Außenwänden und die Evakuierungsstrategie für höhere Gebäude im Fokus. Im Vereinigten Königreich führen Änderungen des Approved Document B, die am 30. September 2026 in Kraft treten, zusätzliche Anforderungen im Zusammenhang mit Evakuierungsaufzügen für Gebäude über 18 m ein und aktualisieren die Leitlinien für Außenwandsysteme, was die Anforderungen an Fassadenverglasungspakete erhöht. Der Building Safety Regulator führte vom 25. März 2026 bis zum 1. Juli 2026 eine öffentliche Konsultation zu weiteren Überarbeitungen des Approved Document B durch, einschließlich Punkten zu Beschränkungen brennbarer Materialien und vorgeschlagenen Ausnahmen. Diese zusätzliche Prüfung beeinflusst, wie mehrschichtige und laminierte Konfigurationen in modernen Fassaden bewertet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen (hochreiner Quarzsand, Soda, Kalkstein und Boratzusätze für Borosilikatformulierungen) und geht über in die energieintensive Flachglasherstellung, bei der Skalierung und Prozesskontrolle die optische Qualität und die Grundkosten bestimmen. Nachgelagerter Wert entsteht durch Vorspannen oder Teilvorspannen, Laminieren und die Integration von intumeszierenden Zwischenschichten oder wässrigen Gelschichten, um EI-/EW-/E-Klassifizierungen zu erreichen, gefolgt von der Montage von Isolierglaseinheiten, Rahmen- und Randversiegelungssystemen sowie der abschließenden Zertifizierung. Große integrierte Hersteller wie AGC, Saint-Gobain und SCHOTT bilden in der Regel das Fundament für Flachglaskapazitäten und den globalen Vertrieb, während spezialisierte Verarbeiter und Fertigungsbetriebe Basisglas in geprüfte Systeme für Türen, Trennwände und Vorhangfassaden umwandeln.

Der Weg zum Markt verläuft über die Spezifikation (Architekten und Fassadenberater), die Einhaltung von Vorschriften und Prüfungen (UL/NFPA/ASTM-Verfahren in Nordamerika und EN-Prüfungen in Europa) und anschließend über Verglasungsunternehmen und zertifizierte Installateure, wobei die Ausführungsqualität die angegebene Feuerwiderstandsklasse gewährleistet. Engpässe konzentrieren sich auf zwei Bereiche: die Verfügbarkeit zertifizierter Installateure und Fertigungsbetriebe sowie das Versorgungsrisiko bei speziellen Ausgangsstoffen und Zwischenschicht-Chemikalien, was die Projektlaufzeiten verlängern kann. Da Vorschriften und Versicherer zunehmend dokumentierte Leistungsnachweise verlangen, bündeln Hersteller Produkt, Systemdokumentation und Installateurschulung, wodurch sich der Wettbewerb von Einzelscheiben hin zu vollständigen, gekennzeichneten Systemen mit serviceorientierter Lieferung verschiebt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. AGC Inc., Saint-Gobain und SCHOTT AG verfügen über globale Netzwerke aus Floatglas-Linien, Beschichtungsanlagen und Vertriebszentren. AGCs Architekturglasabteilung erzielte im dritten Quartal 2024 einen Nettoumsatz von JPY 329,7 Milliarden, obwohl die Rentabilität in Europa und Amerika aufgrund des langsameren Bürobaus zurückging. Das Unternehmen schwenkt auf Asien-Pazifik und Spezial-EI-Klasse-Produkte um, um die Margen wiederherzustellen. Saint-Gobains Pilotofen mit 75 % CO2-Einsparung untermauert eine Unternehmensverpflichtung zur Klimaneutralität bis 2050, ein Differenzierungsmerkmal bei öffentlichen Ausschreibungen. SCHOTT investiert weiterhin in Borosilikat-Expertise und bewirbt PYRANOVA-Linien, die akustische, thermische und Brandschutzleistung vereinen.

Zweitrangige Akteure wie Vetrotech Saint-Gobain, Promat und Pyroguard halten starke regionale Nischen und sind häufig auf EI-60- und EW-30-Bewertungen spezialisiert, die auf massenmarktfähige Wohngebäude-Nachrüstungen zugeschnitten sind. Partnerschaften mit Fassadenunternehmern helfen ihnen, frühe Designentscheidungen zu sichern. Start-ups in Europa testen digitale Fertigung für gebogenes EI-Glas, während japanische Verarbeiter mit transparenten Keramiken experimentieren, die für Nah-Infrarot-Abweisung dotiert sind. Die Gesamtstrategie konzentriert sich auf integrierte Leistungspakete – Brand-, Energie-, Akustik- und Sicherheitsschutz – und bewegt den Markt für feuerfestes Glas weiter in den Premiumbereich.

Marktführer in der Branche für feuerfestes Glas

SCHOTT AG

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co. Ltd

Pyroguard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen liegen in vorschriftengetriebenen Spezifikationsaufwertungen und dokumentationsintensiver Beschaffung, die leistungsfähigere Systeme begünstigen, insbesondere dort, wo Behörden im Labor geprüfte Verglasungssysteme für bewertete Öffnungen verlangen. Die Verschärfung des International Building Code 2024 in Bezug auf klassifizierte Verglasungssysteme, zusammen mit dem im Berichtskontext genannten chinesischen GB 55037-2022 für Hochhausanwendungen, drängt Projekte hin zu zertifizierten EI-Lösungen anstelle von reinen Integritätslösungen. Dies schafft Freiräume für Anbieter, die komplette Systeme (Glas plus Rahmen, Kennzeichnung und Installationsanleitung) liefern können, sowie für Fertigungsbetriebe, die zertifizierte Verarbeitungskapazitäten in Märkten ausbauen können, in denen ein Mangel an Installateuren und Fertigungsbetrieben den Durchsatz begrenzt.

Eine zweite Chance ergibt sich aus der Konvergenz von Brandschutzleistung mit Nachhaltigkeit und multifunktionaler Verglasung, da die Beschaffung zunehmend Umweltdokumentation neben der Einhaltung von Lebenssicherheitsvorschriften verlangt. AGC Pyrobel veröffentlichte 16 verifizierte Umweltproduktdeklarationen für Standard- und CO2-arme feuerbeständige Gläser auf der INIES-Plattform, was zeigt, wie EPD-gestützte Angebote für Spezifikationszwecke aufbereitet werden, insbesondere in Regionen und Projekten, die Materialien prüfen. Hybride Smart-Tint- und feuerbeständige Verglasungen, im Bericht am Beispiel von SCHOTT PYRANOVA Smart veranschaulicht, unterstützen ebenfalls höhermargige Nischen, indem sie EI-Klassifizierungen mit Energie- und Komfortleistung verbinden, was mit Sanierungen und hochwertigen Gewerbefassaden übereinstimmt, bei denen eine einzige Einheit mehrere Designanforderungen erfüllen kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Saint-Gobain gab die Übernahme eines Glasfaserwerks in Nordamerika bekannt, wodurch die Fertigungspräsenz erweitert und die regionale Kontrolle der Lieferkette gestärkt wird. Obwohl es sich dabei nicht um ein feuerbeständiges Verglasungsprodukt an sich handelt, stärkt diese Maßnahme die Materialverfügbarkeit und die industrielle Kapazität, die die breitere Wertschöpfungskette der Gebäudehülle unterstützt, in der feuerbeständige Systeme spezifiziert werden.

- April 2026: AGC veröffentlichte 16 verifizierte Umweltproduktdeklarationen für Standard- und CO2-arme feuerbeständige Pyrobel-Gläser auf der INIES-Plattform. Die Verfügbarkeit von EPDs unterstützt die Spezifikation in Projekten, die den gebundenen Kohlenstoff prüfen, und bietet einen Dokumentationsvorteil im Wettbewerb um institutionelle und regulierte Bauprojekte.

- Mai 2024: AGC Glass Europe brachte im Rahmen seiner Carbon Neutrality Roadmap seine Low-Carbon-Glass-Reihe auf den Markt, darunter das CO2-arme feuerbeständige Glas Pyrobel. Dies erweiterte das adressierbare Segment für feuerbeständige Verglasung in der nachhaltigkeitsorientierten Beschaffung und gab Architekten eine Option mit geringerem gebundenem Kohlenstoff innerhalb zertifizierter feuerbeständiger Produktlinien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für feuerbeständiges Glas umfasst für diese Studie Glasprodukte, die für Verglasungen verkauft werden, bei denen der spezifizierte Anwendungsfall eine zertifizierte Brandschutzleistung ist, wie etwa die Begrenzung der Flammen- und Rauchausbreitung über einen festgelegten Zeitraum und in manchen Fällen die Reduzierung der Strahlungswärmeübertragung.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen normales architektonisches Flachglas, das nicht feuerbeständig ist, sowie Nicht-Glas-Artikel wie Türbeschläge und eigenständige Rahmen ohne Glasscheibe aus.

Übersicht der Segmentierung

- Nach Feuerwiderstandsklasse

- E (Integrität)

- EW (Integrität und Strahlung)

- EI (Integrität und Isolierung)

- Nach Produkttyp

- Drahtglas

- Verbundglas

- Keramikglas

- Gehärtetes Glas

- Gelgefülltes Glas

- Polycarbonat und Sonstige

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Marine

- Transport (Schiene, Luftfahrt)

- Energie und Versorgung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Festlegung eines klaren Untersuchungsbereichs und der anschließenden Erhebung öffentlicher Signale, die erklären, wohin sich Nachfrage und Preisgestaltung tendenziell bewegen. Übliche Quellen umfassten offizielle Bau- und Baubranchenstatistiken (wie nationale Statistikbehörden), Bauvorschriften und Brandschutznormen (wie ICC-Dokumentation und NFPA-Veröffentlichungen), Handelsdaten für Glasprodukte (wie UN Comtrade und Zollveröffentlichungen) sowie Baukostenindizes (wie staatliche Preisstatistiken).

Wir haben zudem Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen durchgesehen, um zu verstehen, wie Feuerwiderstandsklassen positioniert werden und wie sich Produktmixe regional unterscheiden. Patentdatenbanken wurden genutzt, um zu erkennen, wo wichtige Verglasungstechnologien und Verbesserungen bei Zwischenschichten angemeldet wurden, was bei der Festlegung sinnvoller Annahmen zu Produktaufwertungen half. Für Handels- und Versorgungssignale wurde selektiv eine Datenbank auf Sendungsebene für Import und Export genutzt, um Richtungsbewegungen im grenzüberschreitenden Glashandel gegenzuprüfen. Diese Beispiele sind nicht abschließend, und weitere öffentliche Dokumente und Datensätze wurden ebenfalls verwendet, um die endgültigen Eingabedaten zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Fragebögen mit Herstellern, Fertigungsbetrieben, Vertriebshändlern, Verglasungsunternehmen, Spezifizierenden und Brandschutzberatern, da diese Rollen unterschiedliche Aspekte von Preisgestaltung und Nachfrage einsehen. Da der Markt global ist, wurden Gespräche über APAC, EMEA und Amerika verteilt geführt, um zu bestätigen, wie lokale Brandschutzvorschriften, typische Bewertungsdauern und Projektzyklen das Verbrauchsmuster verändern, und um anschließend Lücken auszugleichen, die öffentliche Daten offen ließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 12 % | APAC: 37 % |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 35 % | EMEA: 37 % |

| Kleinere Anbieter: 14 % | Manager: 53 % | Amerika: 26 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgte über einen Top-down-Ansatz, der die Nachfrage aus dem Bauaktivitätspool und der Verbreitung feuerbeständiger Verglasung in relevanten Gebäuden rekonstruiert und diese anschließend anhand typischer Projektpreise in Werte umrechnet. Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgeglichen, etwa durch stichprobenweise Verkaufspreis-nach-Volumen-Prüfungen bei Fertigungsbetrieben und Vertriebsgesprächen, gefolgt von Anpassungen dort, wo eine deutliche Abweichung auftrat.

Wichtige Eingabedaten umfassten neue Gewerbeflächen und Hochhausprojektstarts, den Anteil der Projekte, die Brandschutzverglasungsanforderungen erfüllen müssen, typische Bewertungsdauern bei Türen, Trennwänden und Fassaden, die Sanierungs- und Modernisierungsintensität in Altbauten sowie regionale Preisunterschiede, die durch zertifizierten Produktmix und Prüfkosten bedingt sind. Wo die Datenlage für kleinere Länder dünn war, verwendeten wir Ersatzindikatoren wie Baugenehmigungen und Importmuster, um eine vollständige Anbieteraufschlüsselung zu vermeiden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Verlaufspfade für Bauaktivität, Durchsetzung der Brandschutzvorschriften und Durchdringung mit zertifizierten Produkten abbilden konnte, die anschließend durch Expertenkonsens aus Primärinterviews plausibilisiert wurden. Die Preisgestaltung wurde anhand einer praktischen Einschätzung der Richtung der Inputkosten und der Aufwertung des Produktmixes fortgeschrieben, statt einen linearen Anstieg über alle Regionen hinweg anzunehmen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich der Richtung der Bauausgaben, der Handelsbewegungen für relevante Glaskategorien und der Art, wie sich der zertifizierte Produktmix in Spezifikationen verändert. Abweichungsprüfungen wurden zunächst auf regionaler Ebene und anschließend auf globaler Aggregationsebene durchgeführt, damit Ausreißer isoliert werden konnten, bevor sie das Endergebnis verzerren. Wenn eine Abweichung nicht durch einen erkennbaren Treiber erklärt werden konnte, wurden die zugehörigen Annahmen überprüft, und bei Bedarf wurde die Interviewschleife mit dem relevantesten Befragtentyp erneut geöffnet.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige Analystenprüfung, damit die Einheitenlogik, Währungsumrechnungen und die Jahresabstimmung konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bedeutenden Vorschriftenänderungen oder starken Schwankungen der Inputkosten. Kurz vor der Auslieferung führen wir einen finalen Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale berücksichtigt sind.

Vergleich der Marktgröße für feuerbeständiges Glas von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für feuerbeständiges Glas stimmen häufig nicht überein, da unterschiedliche Studien unterschiedliche Produktabgrenzungen, Preisregeln und Zeiträume für Währung und Inflation wählen. Unterschiede können auch daraus entstehen, wie streng die Zertifizierung behandelt wird, da manche Quellen feuerbeständiges Glas mit angrenzenden Sicherheitsverglasungskategorien vermischen.

Die Hauptabweichung ergibt sich daraus, ob vollständige, zertifizierte feuerbeständige Verglasung als Markt gezählt wird: Mordor Intelligence betrachtet als Wert das Glas, das für feuerbeständige Anwendungen entsprechend Klassifizierungen wie Integrität und Isolierung verkauft wird, statt breiteres architektonisches Flachglas einzubeziehen, das in ähnlichen Gebäudebereichen verwendet wird. Ein weiterer Faktor ist die Preismethode, da manche Zahlen auf einer einzigen Durchschnittspreisannahme über alle Regionen basieren, während andere den regionalen Mix widerspiegeln (zum Beispiel höhere Anteile höher klassifizierter Lösungen in bestimmten Gewerbeprojekten). Der Aktualisierungsrhythmus spielt ebenfalls eine Rolle, da sich Baukonjunkturzyklen und die Durchsetzung von Vorschriften schnell ändern können, wodurch ältere Basisjahresannahmen an Genauigkeit verlieren.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,67 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 5,20 Mrd. USD (2025) | Verwendet eine engere Umsatzerfassung, die höher klassifizierte Verglasung untererfassen kann, indem zertifizierte Systeme und spezifikationsgetriebene Aufwertungen als außerhalb des Anwendungsbereichs behandelt werden, was den impliziten durchschnittlichen Verkaufspreis und den Gesamtwert senkt. |

| Marktanalyseverlag B | 6,99 Mrd. USD (2025) | Wendet wahrscheinlich breitere Kategoriedurchschnitte und eine abweichende Mixannahme über die Regionen an, was Werte dort komprimieren kann, wo höhere Zertifizierungsstufen und projektspezifische Preisgestaltung üblicher sind. |

Die Tabelle zeigt, dass die Abweichung größtenteils durch Umfang und Preisbehandlung erklärt wird, nicht durch Uneinigkeit darüber, dass der Markt wächst. Wenn zertifizierungsbezogene Nachfrageindikatoren, regionaler Mix und praktische Regeln zur Preisentwicklung explizit gehalten werden, lässt sich die endgültige Zahl leichter auf tatsächliche Projektaktivität und wiederholbare Annahmen zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für feuerfestes Glas?

Der Markt für feuerfestes Glas wird im Jahr 2026 auf USD 10,56 Milliarden geschätzt und soll bis 2031 stetig wachsen.

Welche Region führt die globale Nachfrage an?

Nordamerika hält einen Umsatzanteil von 31,60 % aufgrund strenger Normdurchsetzung und Nachrüstanreize.

Welches Produktsegment wächst am schnellsten?

Für gelgefüllte Scheiben wird zwischen 2026 und 2031 ein CAGR von 9,92 % prognostiziert.

Warum gewinnt EI-Klasse-Glas an Bedeutung?

EI-Scheiben bieten sowohl Integrität als auch Isolierung und entsprechen damit den neuen Normanforderungen für sichere Fluchtwege in Hochhäusern.

Seite zuletzt aktualisiert am: