Marktgröße und Marktanteil für ultradünnes Glas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 15.71 Milliarden US-Dollar |

| Marktgröße (2031) | 26.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ultradünnes Glas von Mordor Intelligence

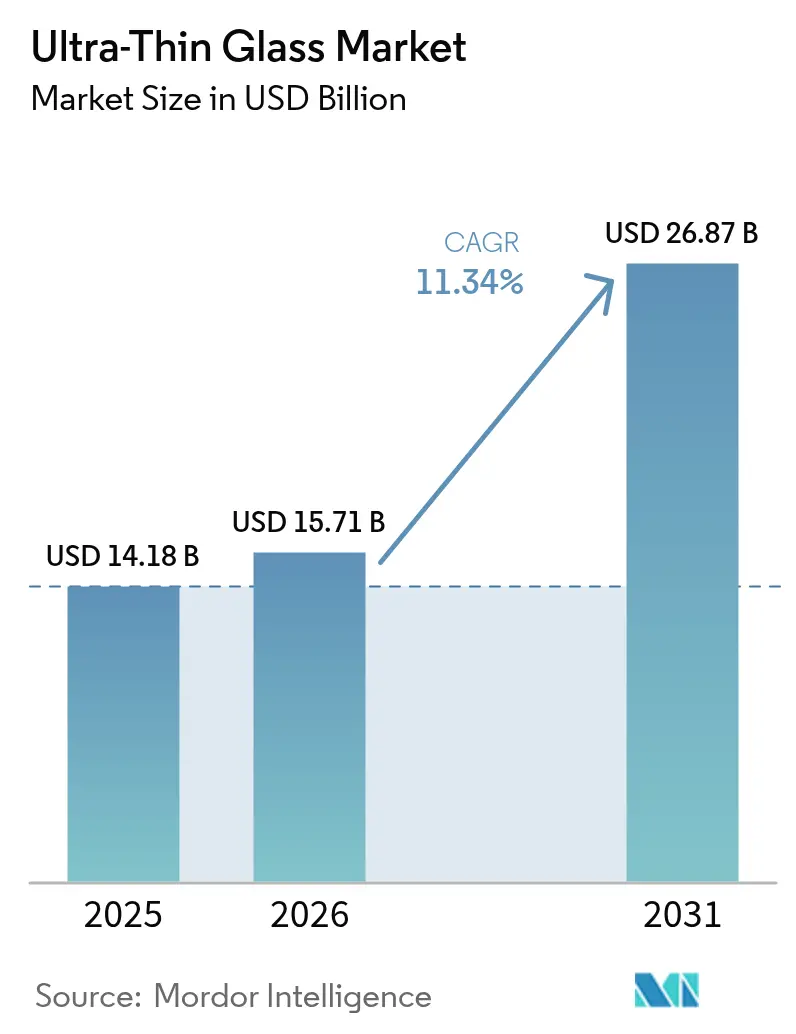

Die Marktgröße für ultradünnes Glas wird für 2025 auf 14,18 Milliarden USD, für 2026 auf 15,71 Milliarden USD und bis 2031 auf 26,87 Milliarden USD prognostiziert, mit einer CAGR von 11,34 % von 2026 bis 2031. Die Nachfrage beschleunigt sich, da faltbare Smartphones, Chiplet-basierte Halbleiter und gewichtssensible Automobilverglasung auf Substrate dünner als 0,5 Millimeter konvergieren. Touchpanel-Displays verankern weiterhin das Volumen, doch Glasinterposer der nächsten Generation für fortschrittliche Verpackungen und gebogene Head-up-Displays (HUDs) erschließen margenstarke Absatzmärkte. Auch die Materialauswahl erweitert sich: Kalk-Natron-Varianten dominieren kostenfokussierte Geräte, während Aluminosilikat-, Borosilikat- und Lithium-Aluminosilikat-Chemien Premium-Nischen sichern, die eine geringe Wärmeausdehnung oder extreme Oberflächenkompression erfordern. Regional behält Asien-Pazifik einen Skalenvorteil dank chinesischer Mikrofloat-Umrüstungen und koreanischer OLED-Investitionen, doch Nordamerika entwickelt sich zum am schnellsten wachsenden Knotenpunkt, da der CHIPS Act die Halbleiterlieferketten lokalisiert.

Wichtigste Erkenntnisse des Berichts

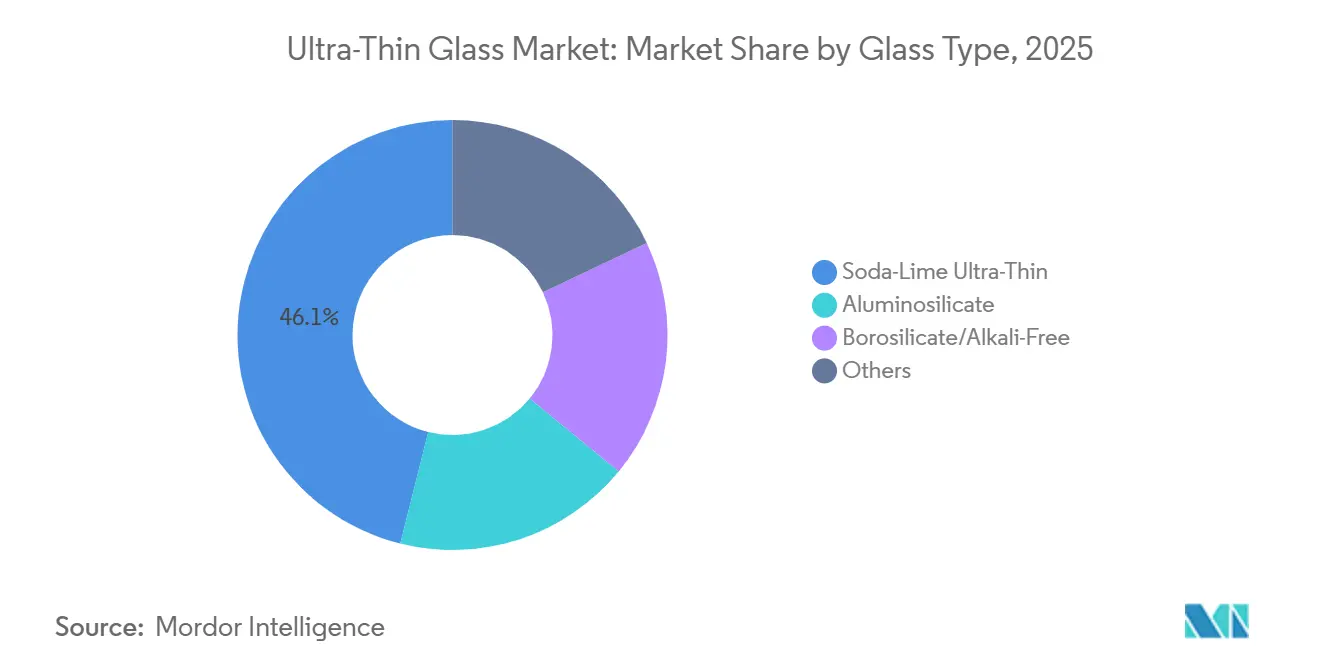

- Nach Glastyp dominierte Kalk-Natron-Glas mit einem Marktanteil von 46,09 % am Markt für ultradünnes Glas im Jahr 2025, und das Segment wird voraussichtlich bis 2031 eine CAGR von 12,10 % verzeichnen.

- Nach Herstellungsverfahren hielten Float- und Mikrofloat-Linien im Jahr 2025 einen Anteil von 50,68 % an der Marktgröße für ultradünnes Glas und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,89 % wachsen.

- Nach Anwendung führten Touchpanel-Displays mit einem Marktanteil von 29,50 % am Markt für ultradünnes Glas im Jahr 2025, während Halbleitersubstrate voraussichtlich die schnellste CAGR von 12,20 % bis 2031 verzeichnen werden.

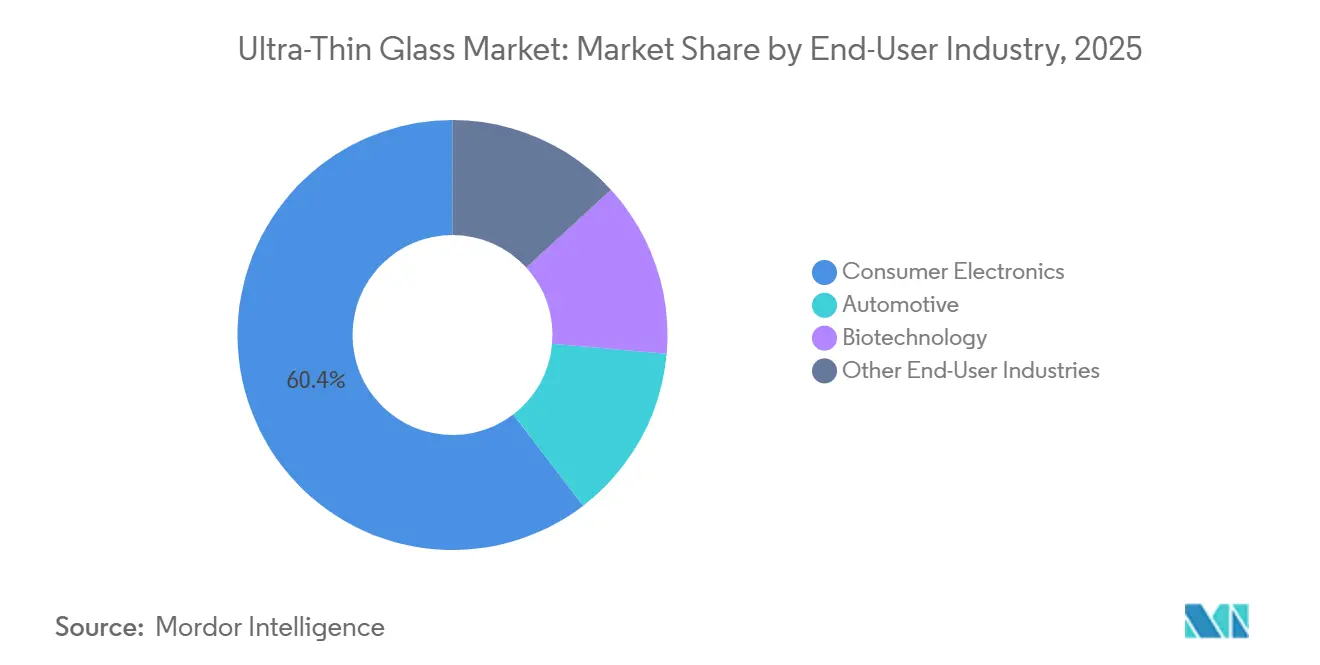

- Nach Endverbraucherbranche repräsentierte die Unterhaltungselektronik 60,41 % des Umsatzes im Jahr 2025, doch die Automobilverglasung wird voraussichtlich bis 2031 mit einer CAGR von 11,99 % wachsen.

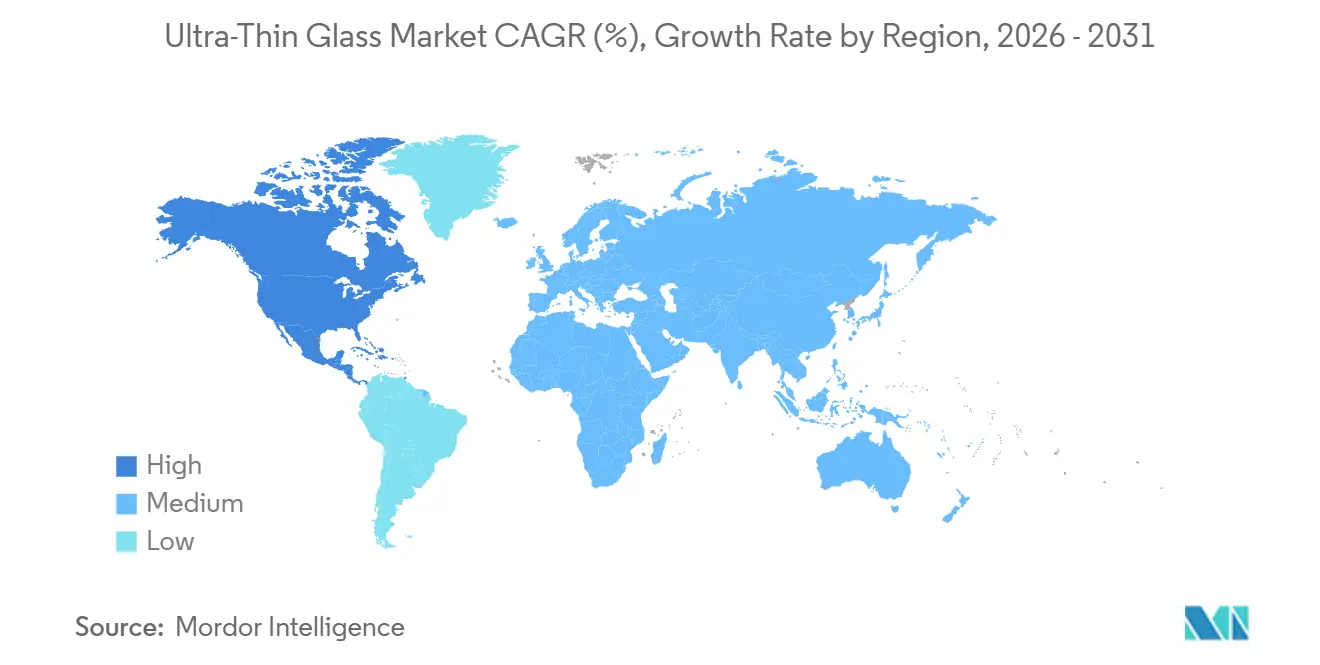

- Nach Geografie trug Asien-Pazifik 49,59 % des Wertes im Jahr 2025 bei, während Nordamerika die höchste regionale CAGR von 11,91 % über 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ultradünnes Glas

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Unterhaltungselektronik | +2.8% | Global, mit APAC-Kern, der einen Anteil von 49,59 % ausmacht | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung in faltbaren Smartphones und Notebooks | +2.5% | APAC (Südkorea, China), Nordamerika (Apple-Lieferkette) | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei flexiblen OLED- und Mikro-LED-Display-Linien | +2.1% | Südkorea, China, Taiwan (Display-Panel-Zentren) | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierungsbedarf bei Automobilverglasung und HUDs | +1.6% | Nordamerika, Europa (Automobil-OEM-Cluster) | Langfristig (≥ 4 Jahre) |

| Glasinterposer für Chiplet-Verpackungen | +1.4% | Nordamerika, Japan, Südkorea (Knoten für fortschrittliche Verpackungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Unterhaltungselektronik

Im Jahr 2025 machte die Unterhaltungselektronik einen erheblichen Anteil des Marktvolumens aus, angetrieben durch einen robusten Upgrade-Zyklus hin zu Unter-Display-Sensoren und randlosen Touch-Modulen, was ein zweistelliges Wachstum befeuerte. Samsungs Galaxy S25 Ultra mit dem neuen Corning Gorilla Armor 2 erzielte eine bemerkenswerte Reduzierung der Oberflächenreflexion[1]Corning Incorporated, "Corning Gorilla Armor 2," corning.com. Diese Innovation hat konkurrierende OEMs dazu veranlasst, ähnliche 0,4-Millimeter-Substrate anzustreben. In der Folge setzen Notebook-Hersteller nun auf ultradünne Glaspanels und wenden sich von den bisher verwendeten vergilbungsanfälligen Polyimidfolien ab. Die Dynamik des Segments entwickelt sich jedoch weiter, da Halbleitersubstrate für KI-Beschleuniger beginnen, einen größeren Marktanteil zu gewinnen. Diese fortschrittlichen Verpackungsanwendungen erzielen nicht nur höhere Durchschnittsverkaufspreise, sondern verwenden auch alkalifreie Chemien. Dies gewährleistet den Schutz von 112-Gbps-SerDes-Leitungen und verlagert den Umsatzfokus subtil auf diese leistungskritischen Qualitäten.

Schnelle Einführung in faltbaren Smartphones und Notebooks

Die Wirtschaftlichkeit von ultradünnem Glas wurde durch das Aufkommen faltbarer Formfaktoren revolutioniert. Samsung Display führt seine OLED-Linie der 8,6. Generation ein, die knitterfreie Panels für Apples erwartetes faltbares iPhone liefern soll, das 2026 debütieren wird. Um Risiken zu mindern, arbeiten chinesische Panel-Hersteller an Mikrofloat-Kalk-Natron-Abdeckungen zusammen. Diese innovativen Abdeckungen weisen eine beeindruckende Beständigkeit auf und bieten einen erheblichen Kostenvorteil. Unterdessen hat Corning einen Vertrag abgeschlossen und sein Willow-Rolle-zu-Rolle-Borosilikat lizenziert, das speziell für 180-Grad-Notebook-Scharniere entwickelt wurde. Infolgedessen hat sich der Fokus der Branche von der bloßen Sicherstellung der Scharnierhaltbarkeit auf das Beherrschen des Ausbeutemanagements verlagert. Bemerkenswert ist, dass sowohl Float- als auch Mikrofloat-Linien sich dem entscheidenden Schwellenwert nähern – einem optimalen Punkt, der Preis und Zuverlässigkeit für das Massenmarkt-Faltbarsegment in Einklang bringt.

Fortschritte bei flexiblen OLED- und Mikro-LED-Display-Linien

Display-Fabriken integrieren nun ultradünnes Glas direkt in ihre Rückseitenstrukturen. Das CoE-Programm von LG Display lagert RGB-Filter auf Glasverkapselungsschichten ab und erzielt eine Reduzierung der Panel-Dicke sowie eine Senkung des Stromverbrauchs. Da Mikro-LED-Initiativen an Dynamik gewinnen, besteht zudem eine Nachfrage nach Glas mit einer Wärmeausdehnung unter 3,5 ppm/°C. SCHOTTs 2024 neu eingeführtes verlustarmes Glas erfüllt nicht nur diese Anforderung, sondern weist auch eine hohe Blaulicht-Transmission auf. Während Kalk-Natron-Glas weiterhin die kostengünstige Wahl für OLED-Smartphones bleibt, übernehmen Borosilikat und Lithium-Aluminosilikat die Rolle für thermisch empfindliche Mikro-LED- und Automobilanwendungen.

Gewichtsreduzierungsbedarf bei Automobilverglasung und HUDs

Elektrofahrzeugplattformen verfolgen unermüdlich jedes Kilogramm Gewichtseinsparung. Laminierte ultradünne Windschutzscheiben können das Gewicht eines Fahrzeugs reduzieren, was zu einer Erhöhung der Reichweite bei einem Fahrzeug mit einer 75-kWh-Batterie führt. AGCs Leoflex-Glas, das 2025 qualifiziert werden soll, hält nicht nur die ISO-vorgeschriebenen Thermoschocker-Haltbarkeitsstandards ein, sondern weist auch eine erhebliche Gewichtsreduzierung für gebogene HUD-Kombinierer auf. Beschaffungsdaten zeigen einen deutlichen Anstieg: Europäische Tier-1-Zulieferer stellten 2025 mehrere Anfragen für ultradünne Panoramadächer aus, ein bemerkenswerter Anstieg gegenüber 2023, was auf einen Anstieg der Designgewinne hindeutet. Darüber hinaus verstärken EU-Recyclingvorschriften diesen Trend und schaffen Anreize für die Verwendung leichterer Materialien, die leichter zu dokumentieren sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für hochreine Rohstoffe und Präzisionsverarbeitung | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa aufgrund der Energiekosten | Mittelfristig (2–4 Jahre) |

| Sprödigkeit und Ausbeuteverluste bei der Handhabung großflächiger Substrate | -1.5% | APAC-Fertigungszentren (China, Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingströme für Glasabfälle mit mehr als 0,3 mm | -0.9% | Europa (Altfahrzeugrichtlinie), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für hochreine Rohstoffe und Präzisionsverarbeitung

Die Kosten steigen, da elektronikgradige Kieselsäure mit einem Eisengehalt von weniger als 50 ppm, hochreine Aluminiumoxidpulver und Platin-Rhodium-Ofenhardware Preiserhöhungen verzeichnen. Im Jahr 2025 stiegen die Spotpreise für Kieselsäure stark an, was die Margen der Float-Linien beeinträchtigte, insbesondere für jene ohne abgesicherte Verträge. Fusion-Draw-Öfen, die bei hohen Temperaturen betrieben werden, erfordern periodische Tiegelersetzungen. Darüber hinaus verlangen Ionenaustausch- und Lasermusterungstechniken einen erheblichen Aufpreis für Aluminosilikat-Abdeckungen im Vergleich zu Kalk-Natron-Glas. Europäische Hersteller kämpfen mit erhöhtem Druck durch steigende Erdgastarife. Während SCHOTTs elektrische Schmelzumrüstung in Mainz etwas Entlastung bietet, schützt sie nicht vollständig vor Energiepreisschwankungen.

Sprödigkeit und Ausbeuteverluste bei der Handhabung großflächiger Substrate

Substrate dünner als 0,3 mm brechen unter einer Spannung von 20 MPa, einem Schwellenwert, der bei Vakuumspanntransfers häufig überschritten wird. Im Jahr 2025 meldeten chinesische Float-Betreiber eine Ausschussrate für Gen-8-plus-Panels, was ihren Kostenvorteil minderte[2]CSG Holding, "Display Glass Production," csgglass.com. Während Cornings Ionenlevitationshandler die Ausbeuten steigern, begrenzt ihr hoher Preis pro Werkzeug ihren Einsatz auf Halbleiterlinien. Das Rolle-zu-Rolle-Beschichten zeigt jedoch Potenzial im Glass4Flex-Pilotprojekt von Fraunhofer; seine Unfähigkeit, den Ionenaustausch zu ermöglichen, beschränkt seine Anwendungen auf nicht-strukturelle Sensoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Glastyp: Kalk-Natron-Glas dominiert das kostensensible Volumen

Ultradünne Kalk-Natron-Produkte machten 46,09 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 12,10 % wachsen, gestützt durch Mikrofloat-Linien, die eine Dicke unter 100 μm bei hoher Ausbeute erreichen. Aluminosilikat dominiert Abdeckungen für faltbare Geräte, bei denen eine Oberflächenkompression über 800 MPa 200.000 Faltungen ohne Risse sicherstellt. Borosilikat und alkalifreies Glas bilden die Grundlage für Halbleitersubstrate; ihre Ausdehnung unter 3,5 ppm/°C schützt Hochgeschwindigkeitsverbindungen. Lithium-Aluminosilikat bleibt eine Nische in der HUD-Optik aufgrund seiner nahezu null Ausdehnung. ISO-12543-4-Haltbarkeitstests bevorzugen Borosilikat in Automobillaminaten und drängen Premium-OEMs trotz höherer Kosten in höhere Segmente. Chinesische Float-Betreiber skalieren daher Kalk-Natron-Glas auf erhebliche Produktionsniveaus für Elektronik im mittleren Preissegment, während patentreiche Marktführer die margenstarken Aluminosilikat- und Borosilikat-Segmente behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Float-Linien skalieren, Fusion Draw sichert Qualität

Float- und Mikrofloat-Technologien lieferten 50,68 % der Produktion im Jahr 2025, und Kapazitätserweiterungen deuten auf eine CAGR von 12,89 % bis 2031 hin. Die Kosten einer Mikrofloat-Linie sind erheblich niedriger als die eines Fusion-Draw-Verfahrens, was eine kürzere Amortisationszeit bei optimaler Auslastungsrate ermöglicht. Bestimmte Null-Fehler-Anwendungen wie Glasinterposer und faltbare Abdeckungen bleiben jedoch auf Fusion- und Down-Draw-Methoden angewiesen. Diese Präferenz ist darauf zurückzuführen, dass bei diesen Methoden die Schmelze niemals mit feuerfesten Oberflächen in Kontakt kommt. SCHOTTs Down-Draw-Borosilikat beispielsweise erreicht eine Dicke von 20 μm bei einer Rauheit von weniger als 0,5 nm. Diese Werte sind beim Zinnbad-Float-Verfahren nicht erreichbar, bei dem der Kontakt zu Unebenheiten von etwa 2 nm führt. Unterdessen bedienen Schlitzzug- und Rolle-zu-Rolle-Verfahren den wachsenden Markt für flexible Elektronik. Corning Willow ist dabei Pionier bei gebogener OLED-Beleuchtung, und Fraunhofer beschichtet Rollen für Photovoltaikmodule. Folglich hat sich die Wahl des Verfahrens zu einem Balanceakt zwischen akzeptabler Einschlussdichte und Kapitalaufwand entwickelt, was zu einer Segmentierung in der Lieferbasis führt.

Nach Anwendung: Halbleitersubstrate beschleunigen sich

Touchpanels machten 29,50 % des Umsatzes im Jahr 2025 aus, doch Halbleitersubstrate werden bis 2031 eine CAGR von 12,20 % verzeichnen, angetrieben durch den Wechsel der Chiplet-Verpackung zu Glas. Intels Borosilikat-Interposer, die TSVs und eine beeindruckende E/A-Dichte unterstützen können, ersetzen nun organische Laminate, die auf viel niedrigere Dichten beschränkt waren. Mit alkalifreien Zusammensetzungen wird die Natriummigration bei bestimmten Spannungsvorspannungen effektiv verhindert. Darüber hinaus weist SCHOTTs verlustarmes Glas einen dielektrischen Verlust bei hohen Frequenzen auf. Im Automobilsektor spielt die Verglasung eine entscheidende Rolle sowohl bei der Gewichtsreduzierung als auch bei der Augmented-Reality-Head-up-Display-Optik (AR-HUD). Laminierte ultradünne Windschutzscheiben können das Fahrzeuggewicht reduzieren, und optische Kombinierer können das Sichtfeld durch Verdopplung erweitern. Flexible OLED-Beleuchtung, Mikrofluidik und Solarabdeckscheiben machen derzeit zwar einen kleinen Teil des Marktes aus, sind jedoch für erhebliches Wachstum positioniert, da Rolle-zu-Rolle-Techniken voranschreiten.

Nach Endverbraucherbranche: Automobil gewinnt an Dynamik

Die Unterhaltungselektronik trug 60,41 % des Wertes im Jahr 2025 bei, angetrieben durch den Verkauf von Smartphones und Notebooks, die beide modernste ultradünne Abdeckungen, Touchpanels und innovative Unter-Display-Sensoren aufweisen. Die Automobilverglasung ist der aufstrebende Bereich, der mit einer CAGR von 11,99 % wächst, da EV-Reichweitenziele Leichtbaumaterialien vorantreiben und EU-Recyclingvorschriften rückverfolgbare Substrate bevorzugen. Darüber hinaus minimieren HUD-Kombinierer aus 0,3-mm-Glas nicht nur Geisterbilder, sondern ermöglichen auch AR-Überlagerungen. Diese Innovation hat zu Bestellungen geführt, die bis 2028 voraussichtlich Millionen von Einheiten jährlich übersteigen werden. In einem Nischenbereich sind biomedizinische Kartuschen und Energiemodule, obwohl kleiner im Umfang, strategisch bedeutsam. Sie nutzen die einzigartigen Eigenschaften von Glas – seine Undurchlässigkeit und Biokompatibilität – um strenge FDA- und IEC-Standards zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik lieferte 49,59 % des Umsatzes im Jahr 2025, gestützt durch koreanische OLED-Investitionen und chinesische Float-Umrüstungen, die Skaleneffekte stärken. Die CAGR von 11,91 % Nordamerikas bis 2031 wird durch die Fabriken des CHIPS Act und Vorschriften zur Fahrzeugleichtbauweise angetrieben. Wichtige Marktteilnehmer treiben die Nachfrage nach fortschrittlichen Verpackungen voran, während AGCs Werk in Tlaxcala, Mexiko, US-amerikanische OEMs beliefert. Europa, das einen bemerkenswerten Marktanteil hält, wird durch den Bedarf an Automobilverglasung und strenge Ökodesign-Vorschriften beeinflusst. SCHOTTs Umrüstung auf elektrisches Schmelzen mindert nicht nur die Energievolatilität, sondern reduziert auch CO₂-Emissionen. Unterdessen setzen OEMs wie BMW auf ultradünne Dächer, um bis 2027 ein Flottenreichweitenziel zu erreichen. Obwohl Südamerika und die MEA-Regionen noch im Entstehen begriffen sind, werden sie von Solarenergieinitiativen profitieren, insbesondere mit Fokus auf 100-μm-Borosilikat-Abdeckungen nach 2028.

Wettbewerbslandschaft

Der Markt für ultradünnes Glas ist konsolidiert. Cornings Gorilla Armor 2 bildet die Grundlage eines Jahresvertrags mit Samsungs Flaggschiff-Telefonen und blockiert Konkurrenten im hochsichtbaren Android-Segment. Chinesische Unternehmen skalieren die Mikrofloat-Kapazität für kostengünstige Smartphones und Seitenverglasung. Compliance fügt eine neue Eintrittsbarriere hinzu; ISO-12543-4-Haltbarkeitstests und EU-Digitalpass-Regeln drohen mit der Disqualifikation von Lieferanten, denen Rückverfolgbarkeit oder Daten zur beschleunigten Alterung fehlen.

Marktführer im Bereich ultradünnes Glas

Corning Incorporated

AGC Inc.

SCHOTT AG

Nippon Electric Glass Co., Ltd.

CSG Holding Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Corning Incorporated hat ein ultradünnes, langlebiges Glas vorgestellt, das die Wärmespeicherung in Gebäuden revolutionieren soll und potenziell erhebliche jährliche Energiekosteneinsparungen generieren könnte. Inspiriert von Materialien, die in Smartphone-Bildschirmen verwendet werden, wird diese Innovation voraussichtlich eine entscheidende Rolle bei der Bewältigung des geschätzten jährlichen Energieverlusts von 25 Milliarden USD in den Vereinigten Staaten spielen, der durch ineffiziente Fenster verursacht wird.

- Januar 2025: AGC Glass Europe hat Pläne angekündigt, in eine neue Produktionslinie für isolierendes Vakuumglas an seinem Standort in Lodelinsart, Belgien, zu investieren. Die Produktionslinie, die voraussichtlich Mitte 2026 den Betrieb aufnehmen wird, soll die Produktionskapazität von AGC für FINEO-ultradünnes isolierendes Vakuumglas in Europa erheblich steigern und die Anlage strategisch näher an ihre wichtigsten Kunden positionieren.

Umfang des globalen Berichts über den Markt für ultradünnes Glas

Ultradünnes Glas (UTG) ist definiert als ein Material mit einer Dicke, die typischerweise zwischen 0,1 mm und 1 mm liegt und außergewöhnliche mechanische Festigkeit, optische Klarheit und Flexibilität bietet. Es unterscheidet sich von herkömmlichem Glas durch die Kombination der Steifigkeit von Glas mit der Anpassungsfähigkeit von Polymeren und ermöglicht bahnbrechende Anwendungen in verschiedenen Sektoren.

Der Markt für ultradünnes Glas ist nach Glastyp, Herstellungsverfahren, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Glastyp ist der Markt in Aluminosilikat (z. B. Gorilla, Dragontrail), Borosilikat/Alkalifrei, ultradünnes Kalk-Natron-Glas und Sonstige (z. B. Lithium-Aluminosilikat) segmentiert. Nach Herstellungsverfahren ist der Markt in Fusion Draw, Down-Draw/Overflow, Float und Mikrofloat sowie Schlitzzug/Rolle-zu-Rolle segmentiert. Nach Anwendung ist der Markt in Halbleitersubstrat, Touchpanel-Displays, Fingerabdrucksensoren, Automobilverglasung und sonstige Anwendungen (z. B. Automobildisplays und -verglasung) segmentiert. Nach Endverbraucherbranche ist der Markt in Unterhaltungselektronik, Automobil, Biotechnologie und sonstige Endverbraucherbranchen (z. B. Energie und Strom) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für ultradünnes Glas in 15 Ländern der wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Wert (USD).

| Aluminosilikat (z. B. Gorilla, Dragontrail) |

| Borosilikat/Alkalifrei |

| Ultradünnes Kalk-Natron-Glas |

| Sonstige (Lithium-Aluminosilikat usw.) |

| Fusion Draw |

| Down-Draw/Overflow |

| Float und Mikrofloat |

| Schlitzzug/Rolle-zu-Rolle |

| Halbleitersubstrat |

| Touchpanel-Displays |

| Fingerabdrucksensoren |

| Automobilverglasung |

| Sonstige Anwendungen (Automobildisplays und -verglasung usw.) |

| Unterhaltungselektronik |

| Automobil |

| Biotechnologie |

| Sonstige Endverbraucherbranchen (Energie und Strom usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Glastyp | Aluminosilikat (z. B. Gorilla, Dragontrail) | |

| Borosilikat/Alkalifrei | ||

| Ultradünnes Kalk-Natron-Glas | ||

| Sonstige (Lithium-Aluminosilikat usw.) | ||

| Nach Herstellungsverfahren | Fusion Draw | |

| Down-Draw/Overflow | ||

| Float und Mikrofloat | ||

| Schlitzzug/Rolle-zu-Rolle | ||

| Nach Anwendung | Halbleitersubstrat | |

| Touchpanel-Displays | ||

| Fingerabdrucksensoren | ||

| Automobilverglasung | ||

| Sonstige Anwendungen (Automobildisplays und -verglasung usw.) | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil | ||

| Biotechnologie | ||

| Sonstige Endverbraucherbranchen (Energie und Strom usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für ultradünnes Glas bis 2031?

Der globale Verbrauch beträgt 15,71 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 26,87 Milliarden USD erreichen, was einer CAGR von 11,34 % entspricht.

Welche Region wird bis 2031 am schnellsten wachsen?

Nordamerika wird voraussichtlich die höchste regionale CAGR von 11,91 % verzeichnen, gestützt durch Halbleiterfabriken des CHIPS Act und die Nachfrage nach leichter Automobilverglasung.

Welches Anwendungssegment wächst am schnellsten?

Halbleitersubstrate werden voraussichtlich mit einer CAGR von 12,20 % wachsen, da die Chiplet-Verpackung auf Glasinterposer umsteigt.

Warum dominiert Kalk-Natron-Glas trotz Premium-Chemien noch immer?

Kalk-Natron-Glas hält einen Umsatzanteil von 46,09 %, da Mikrofloat-Umrüstungen eine Dicke unter 100 μm bei geringerer Kapitalintensität erreichen, was die Stückkosten für Massenverbrauchergeräte attraktiv hält.

Wie beeinflussen Recyclingvorschriften die Lieferantenauswahl?

EU-Digitalpässe und Altfahrzeugvorschriften drängen OEMs zu rückverfolgbaren Qualitäten für ultradünnes Glas und zu Lieferanten, die Rücknahmewege dokumentieren können.

Seite zuletzt aktualisiert am: