Marktgröße und Marktanteil für Verbundtüren und -fenster

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verbundtüren und -fenster von Mordor Intelligence

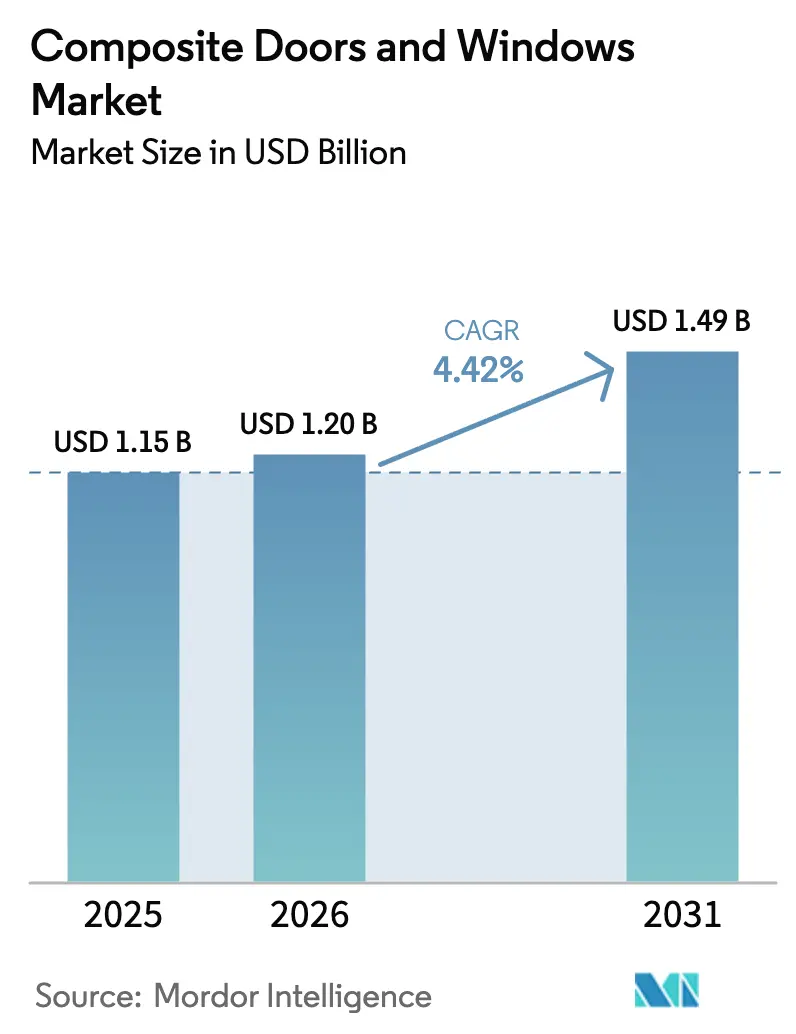

Die Marktgröße für Verbundtüren und -fenster soll von 1,15 Milliarden USD im Jahr 2025 auf 1,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,42 % über den Zeitraum 2026–2031 einen Wert von 1,49 Milliarden USD erreichen.

Verschärfte Vorschriften zur Wärmeleistung, klimarisikobasierte Preisgestaltung durch Versicherer und die Präferenz von Bauunternehmen für wartungsarme Rahmen verlagern die Nachfrage von traditionellen Aluminium- und Kunststoffprofilen hin zu Verbundwerkstoffen, die hohe Festigkeit und sehr geringe Wärmeleitfähigkeit bieten. Europa wird voraussichtlich bis 2025 den größten Umsatzanteil aufweisen, doch das Wachstum im Asien-Pazifik-Raum beschleunigt sich aufgrund des Aufstiegs von Fertigfassadenwerken und strengerer Energievorschriften. Glasfaserverstärkter Kunststoff (GFK) dominiert weiterhin im hurrikangefährdeten Nordamerika, wo aufprallgeprüfte Rahmen erhebliche Sturmversicherungsrabatte bieten. Faserverstärktes Polymer (FVP) wächst rasant, da biobasierte Harze den eingebetteten Kohlenstoff reduzieren und gleichzeitig Brandschutzstandards einhalten. Die Wettbewerbsintensität nimmt mit vertikaler Integration und Materialinnovation zu, wie die Übernahme von PGT Innovations durch Masonite und die Konsolidierung von vier britischen Türmarken durch Eurocell zeigen. Auf politischer Seite beschleunigen die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden und Sanierungssubventionen in Deutschland, Frankreich und dem Vereinigten Königreich die Austauschzyklen, während US-amerikanische Bundessteuergutschriften von bis zu 600 USD pro Öffnung die Nachfrage nach ENERGY STAR Most Efficient-Produkten ankurbeln.

Wichtigste Erkenntnisse des Berichts

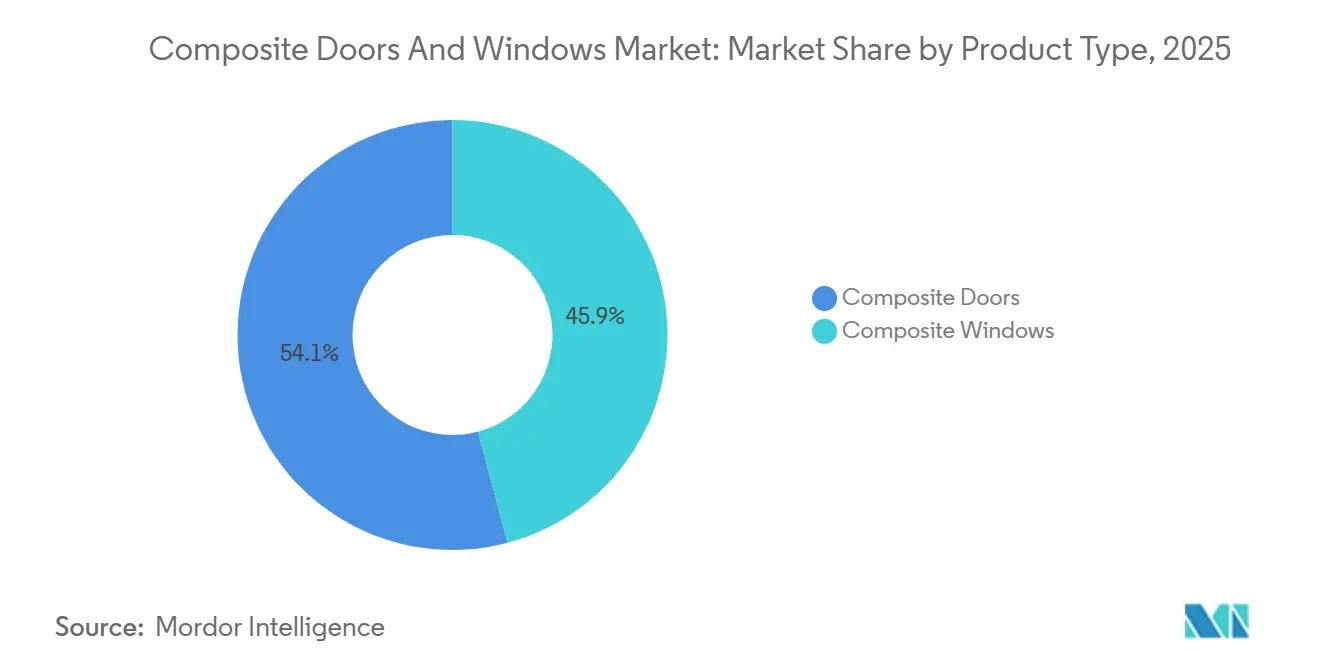

- Nach Produkttyp führten Verbundtüren im Jahr 2025 mit einem Marktanteil von 54,11 % am Markt für Verbundtüren und -fenster, während Verbundfenster bis 2031 voraussichtlich mit einer CAGR von 4,81 % wachsen werden.

- Nach Materialtyp hielt glasfaserverstärkter Kunststoff (GFK) im Jahr 2025 einen Marktanteil von 67,71 % am Markt für Verbundtüren und -fenster, während faserverstärktes Polymer (FVP) bis 2031 die höchste CAGR von 4,65 % verzeichnen soll.

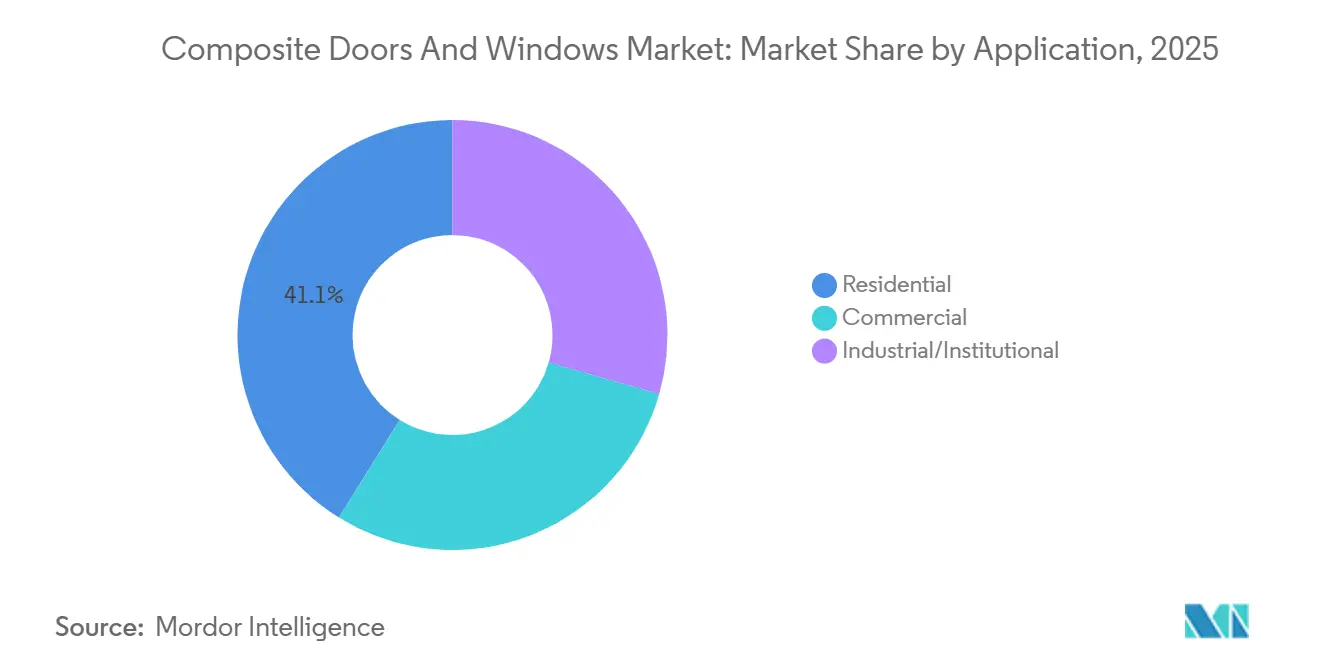

- Nach Anwendung entfiel auf das Wohngebäudesegment im Jahr 2025 ein Marktanteil von 41,14 % am Markt für Verbundtüren und -fenster, während das Gewerbesegment bis 2031 die höchste CAGR von 4,97 % verzeichnen soll.

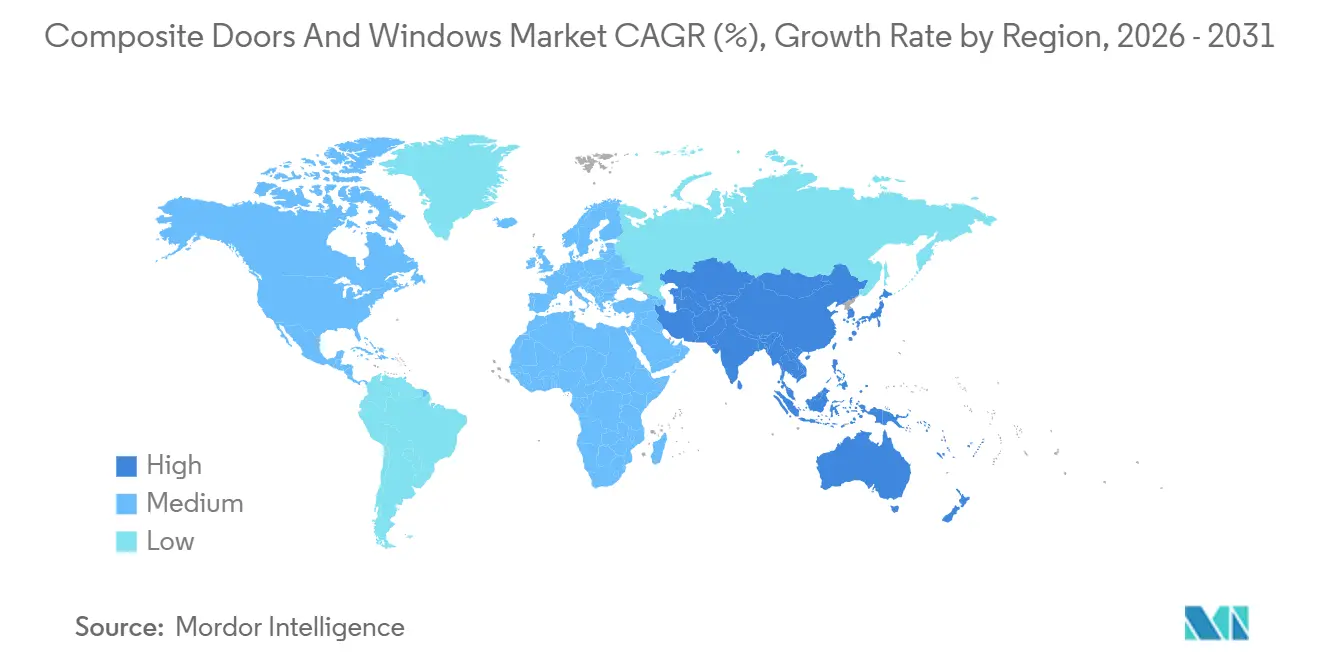

- Nach Geografie erwirtschaftete Europa im Jahr 2025 einen Marktanteil von 43,24 % am Markt für Verbundtüren und -fenster, doch der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 5,21 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verbundtüren und -fenster

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach energieeffizienten Gebäudehüllen | +1.2% | Global | Langfristig (≥4 Jahre) |

| Geringer Wartungsaufwand und überlegene Langlebigkeit von Verbundwerkstoffen | +0.9% | Global | Langfristig (≥4 Jahre) |

| Anstieg modularer Fassadenwerke im aufstrebenden Asien-Pazifik-Raum | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für hurrikangeprüfte GFK-Rahmen | +0.6% | Nordamerika (Küstenstaaten, Florida) | Kurzfristig (≤2 Jahre) |

| Smart-Verglasung-fähige Verbundrahmen | +0.5% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienten Gebäudehüllen

Strengere Bauvorschriften in wichtigen Volkswirtschaften schreiben niedrigere U-Werte und solare Wärmegewinnkoeffizienten vor, was Verbundrahmen zur bevorzugten Wahl macht. China beispielsweise begrenzt das Fenster-Wand-Verhältnis auf 20–35 % und setzt U-Werte von 1,5–2,0 W/m²·K als Obergrenze, gemäß[1]Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung, "JGJ 26-2018 Vorschrift für energiesparendes Design," mohurd.gov.cn. Australiens NCC 2022 schreibt Verglasungs-U-Werte von bis zu 3,8 W/m²·K sowie eine verpflichtende Kennzeichnung nach dem Window Energy Rating Scheme vor. Die überarbeitete EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt EPC-C-Bewertungen für öffentliche und nicht-wohnwirtschaftliche Gebäude bis 2030 vor und treibt umfangreiche Sanierungsmaßnahmen voran. Verbundprofile mit Aerogelen und Vakuumisolationspaneelen mit Wärmeleitfähigkeiten unter 0,020 W/m·K bieten eine Phasenwechselpufferung, die die HLK-Lasten reduziert und die Passivhaus-U-Wert-Ziele von 0,8 W/m²·K erfüllt. In Florida schreibt der Bauordnung U-Faktoren von höchstens 0,32 vor, was Entwickler dazu veranlasst, GFK- und FVP-Rahmen einzusetzen, die den Standards ASHRAE 90.1-2022 und IECC entsprechen.

Geringer Wartungsaufwand und überlegene Langlebigkeit von Verbundwerkstoffen

GFK- und Holz-Kunststoff-Verbundwerkstoff-Rahmen (WPC) widerstehen Fäulnis, Korrosion und UV-Abbau, wodurch das bei Holz übliche Neustreichen und die bei Aluminium auftretende Oxidation entfallen. Andersens Fibrex, das rückgewonnene Holzfasern mit Vinylpolymer kombiniert, hat die Marke von 10 Millionen verkauften Einheiten überschritten und durch Robotik-Upgrades eine Verbesserung der Extrusionsausbeute um 8 % erzielt. Rehau verarbeitet bis zu 86 % Recyclingmaterial, leitet jährlich 70.000 Tonnen Material um und spart 100.000 Tonnen CO₂ ein. Deceuninck's SunShield-Pigmenttechnologie minimiert das Verblassen dunkler Rahmen, die hoher UV-Strahlung ausgesetzt sind. Akademische Versuche mit Flachs-Kohlenstoff-Biohybridlaminaten haben eine um 24 % höhere Steifigkeit im Vergleich zu reinen Kohlenstoffteilen gezeigt, was auf ein Potenzial für architektonische Anwendungen hindeutet.

Anstieg modularer Fassadenwerke im aufstrebenden Asien-Pazifik-Raum

Automatisierte Werke in Indien und China produzieren fertige Verbundpaneele, die zur Montage vor Ort bereit sind, was den Arbeitskräftebedarf und die Projektlaufzeiten reduziert. Das 40 Hektar große Werk von Modulex Global in der Nähe von Mumbai produziert jährlich bis zu 300.000 m² unitisierter Fassaden mit Toleranzen von ±1 mm. Interarch hat 70 Crore INR (ca. 8,4 Millionen USD) in Gujarat investiert, um einen jährlichen Durchsatz von 40.000 Tonnen für Verbund-Vorhangfassadenmodule zu erreichen. Diese Werke nutzen CNC-Fräsen und robotergestützte Glaseinlage, wodurch Nacharbeiten vor Ort minimiert werden, die bei konventionell errichteten Wänden 15–25 % der Kosten ausmachen können. Provinzielle Anreize in Guangdong und Jiangsu fördern diesen industrialisierten Ansatz als Teil von Chinas 14. Fünfjahresplan.

Versicherungsprämienrabatte für hurrikangeprüfte GFK-Rahmen

Zertifizierte aufprallgeprüfte Fenster und Türen bieten Hausbesitzern in Florida Sturmversicherungsrabatte von 10–45 %, wobei in einigen Fällen in Kombination mit Dachrenovierungen 68 % erreicht werden. Das Programm „My Safe Florida Home” erstattet Inspektions- und Sanierungskosten und verkürzt die Amortisationszeiten auf unter drei Jahre. GFK-Rahmen, die nach ASTM E1996 und E1886 zertifiziert sind, absorbieren Trümmeraufpralle ohne zu zersplittern und übertreffen Einscheibensicherheitsglas und Kunststoff bei Küstentests. Benachbarte Golf- und Atlantikstaaten führen ähnliche Anreize ein, da die Häufigkeit von Stürmen zunimmt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Installateurskenntnis in Entwicklungsregionen | -0.4% | Entwicklungsmärkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Unklare Kohlenstoff-Fußabdruck-Kennzeichnung für hybride WPC-Rahmen | -0.2% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Erwartete PFAS-freie Harzmandaten, die Formulierungskosten erhöhen | -0.3% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Installateurskenntnis in Entwicklungsregionen

Verbundrahmen erfordern spezialisierte Verankerungs-, Abdichtungs- und Dichtungstechniken, doch zertifizierte Schulungen sind außerhalb Nordamerikas und Europas begrenzt. Das FGIA InstallationMasters-Programm ist nur auf Englisch und Spanisch verfügbar und setzt Felderfahrung voraus, was die Einführung in Regionen wie Indien, Indonesien und dem subsaharischen Afrika einschränkt. Gewährleistungsansprüche sind in Gebieten, in denen ordnungsgemäße Installationstechniken nicht befolgt werden, um 30–50 % höher, was die Herstellermargen und das Verbrauchervertrauen beeinträchtigt. Während Unternehmen wie Modulex und Interarch Installationsteams in ihre Werke integrieren, ist dieser Ansatz für fragmentierte Kleinunternehmer-Ökosysteme nicht skalierbar. Augmented-Reality-Tools haben das Verständnis verbessert, wobei Andersen eine Steigerung der Lead-Konversionsrate um 25 % meldet, doch Sprachbarrieren und uneinheitlicher Smartphone-Zugang schränken ihre Wirksamkeit auf ländlichen Märkten ein.

PFAS-freie Harzmandaten erhöhen Formulierungskosten

Sieben US-Bundesstaaten und die Europäische Union schaffen per- und polyfluorierte Alkylsubstanzen (PFAS) in Bauprodukten ab und setzen ab 2026 Grenzwerte für organisches Gesamtfluor von 50–100 ppm durch[2]Europäische Chemikalienagentur, "PFAS-Beschränkungsvorschlag," echa.europa.eu. Der geplante Ausstieg von 3M aus der PFAS-Produktion bis Ende 2025 verknappt das Angebot an Additiven zur Verbesserung der UV-Stabilität und zwingt Harzhersteller zur Einführung teurerer Siloxan- oder biobasierter Chemikalien. Diese Alternativen sind 20–40 % teurer und haben langsamere Aushärtezeiten. Frühe Anwender wie Rehau haben ARTEVO TERRA eingeführt, ein biobasiertes PVC, das die CO₂-Emissionen in der Deckschicht um ca. 90 % reduziert und Compliance als Premium-Merkmal positioniert. Hersteller stehen vor der Herausforderung, diese höheren Inputkosten entweder zu absorbieren oder an die Verbraucher weiterzugeben, was den Preisunterschied zu Kunststoff und Aluminium möglicherweise verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fenster beschleunigen sich, da Sanierungszyklen kürzer werden

Verbundtüren machten 54,11 % des Umsatzes im Jahr 2025 aus, doch die Marktgröße für Verbundfenster im Markt für Verbundtüren und -fenster soll bis 2031 mit einer CAGR von 4,81 % wachsen und damit die Wachstumsrate von Türen übertreffen. In Nordamerika ersetzen Hausbesitzer Fenster alle 15–20 Jahre, verglichen mit 25–30 Jahren bei Türen. Darüber hinaus treiben deutsche und französische Zuschüsse von bis zu 60.000 EUR pro Haus und 100 EUR pro Fenster schnellere Amortisationszeiten voran. ENERGY STAR Most Efficient-Kriterien mit U-Faktoren ≤ 0,22 unterstützen weiterhin die Premium-Positionierung.

Rehau's SLINOVA X-Schiebesystem mit einem 32-mm-Flügel ist für Balkontüren in Europa konzipiert, während Andersens erweitertes 100 Series-Sortiment die Marke von 10 Millionen verkauften Einheiten überschritten hat, was Skalenvorteile unterstreicht. Deceuninck und Alpen haben elegante Dreifachverglasungsfenster mit U-Werten von bis zu 0,09 eingeführt, die auf elektrochromatische Sanierungen ausgerichtet sind. Türen bleiben in Sicherheits- und Fluchtweganwendungen dominant, wobei GFK-Optionen die Brandschutzstandards BS 6853 und EN 45545 erfüllen.

Nach Materialtyp: FVP gewinnt an Bedeutung, da Kohlenstoffreduzierung Einzug hält

Glasfaserverstärkter Kunststoff (GFK) hielt im Jahr 2025 67,71 % des Umsatzes und spiegelt seine Wirksamkeit in hurrikangefährdeten Gebieten wider, wo der Marktanteil für Verbundtüren und -fenster von Versicherungsrabatten von 10–45 % profitiert. Faserverstärktes Polymer (FVP) soll jedoch bis 2031 mit einer CAGR von 4,65 % wachsen, da Endlos-Faser-Thermoplastmatrizen den eingebetteten Kohlenstoff um bis zu 88 % reduzieren und gleichzeitig die Brandschutzstandards EN 45545 HL3 erfüllen.

Die WPC-Einführung steht vor Herausforderungen aufgrund inkonsistenter Lebenszyklusbezeichnungen. Eine Studie aus dem Jahr 2024 ergab, dass ältere Emissionsfaktoren die WPC-Auswirkungen um 30 % unterschätzten, was LEED- und BREEAM-Planer abschreckt. Hersteller arbeiten daran, harmonisierte Umweltproduktdeklarationen zu sichern, um das Vertrauen wiederherzustellen. Bioverbundwerkstoffe aus Hanf-, Jute- oder Bambusfasern erreichen Zugfestigkeiten von nahezu 178 MPa und halten Temperaturen von bis zu 272 °C stand, doch die Extrusionskapazität ist weiterhin auf China und Indien konzentriert.

Nach Anwendung: Gewerbesegment übertrifft Wohngebäude aufgrund der Nachfrage nach Vorhangfassaden

Das Wohngebäudesegment erzielte im Jahr 2025 41,14 % des Umsatzes, unterstützt durch die US-amerikanische Heimverbesserungspipeline im Wert von 576 Milliarden USD. Die gewerbliche Nachfrage soll jedoch bis 2031 mit einer CAGR von 4,97 % wachsen, da Vorhangfassadenarchitekten FVP-Pfosten vorschreiben, die einen um 900-fach besseren Wärmewiderstand als Aluminium bieten und kondensationsbedingte Ansprüche reduzieren.

Die Marktgröße für gewerbliche Vorhangfassaden im Markt für Verbundtüren und -fenster erzielt Einbaupreise von 150–300 USD pro Quadratfuß gegenüber 40–55 USD für typische Wohngebäudefenster, was die Lieferantenmargen verbessert. EU-Vorschriften verlangen, dass öffentliche Gebäude bis 2030 EPC-C-Bewertungen erreichen, was Bürovermietende dazu veranlasst, Hochleistungsfassaden zu priorisieren. Krankenhäuser, Schulen und Labore setzen GFK-Brandschutztüren ein, die Rauch und giftige Gase blockieren und die BS 476-Standards erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa trug im Jahr 2025 43,24 % des Umsatzes bei, unterstützt durch großzügige Sanierungsprogramme wie Deutschlands BEG EM-Zuschüsse von bis zu 60.000 EUR und 20 % Subventionen für Fensterupgrades. Frankreichs MaPrimeRénov' bietet 40–100 EUR pro Fenster, und das ECO4-Programm des Vereinigten Königreichs stellt 5.000–15.000 GBP je nach Haushaltseinkommen bereit. Auch wenn Italiens Superbonus im Jahr 2024 auf 70 % sinkt und ausläuft, halten aufgestaute Anträge die Nachfrage aufrecht. Der bevorstehende Digitale Produktpass wird transparente Materialdaten fördern und wahrscheinlich FVP-Systeme mit geringerem eingebettetem Kohlenstoff begünstigen. Die Konsolidierung beschleunigt sich, wie Eurocells Übernahme der Alunet Group im Jahr 2025 zeigt, um die Lieferkapazität inmitten des Sanierungsbooms zu skalieren.

Nordamerika wird durch Hurrikanrisikominderung und föderale Steueranreize angetrieben. Sturmversicherungsrabatte von 10–45 % in Florida verkürzen die Amortisationszeiten für GFK-Fenster auf unter drei Jahre, während der Energy Efficient Home Improvement Credit bis zu 600 USD pro Öffnung erstattet. Andersens Erweiterung für 420 Millionen USD in Goodyear, Arizona, verdoppelte die Fibrex-Kapazität und reduzierte die Frachtkosten um 15 %, was den Service in den westlichen Bundesstaaten verbessert. Kanadas Greener Homes Grant bietet 125–250 CAD pro Öffnung, und Mexikos Wohnungserholung im Bajío-Korridor fördert die Einführung von Verbundwerkstoffen.

Der Asien-Pazifik-Raum verzeichnet mit 5,21 % die schnellste CAGR bis 2031, angetrieben durch Vorfertigung. Modulex Globals Megawerk in der Nähe von Mumbai produziert jährlich bis zu 300.000 m² unitisierter Fassaden. Chinas Vorschriften begrenzen U-Werte auf 1,5–2,0 W/m²·K, und sein 14. Fünfjahresplan zielt auf 350 Millionen m² Sanierungen ab, was die Nachfrage nach Hochleistungsrahmen antreibt. Australiens NCC 2022 und die bevorstehenden Überarbeitungen 2025 verschärfen die Wärmeschwellenwerte, während Japans seismische Ersatzinitiativen auf Gebäude vor 1981 abzielen. Frühe, aber bemerkenswerte Zugkraft ist in Brasilien zu beobachten, wo die Wohnungserholung im Gange ist, und in Saudi-Arabien, wo Großprojekte wie NEOM kohlenstoffarme Verbund-Vorhangfassaden vorschreiben.

Wettbewerbslandschaft

Die Branche für Verbundtüren und -fenster bleibt mäßig fragmentiert; zu den fünf größten Unternehmen gehören Andersen, JELD-WEN, Pella, Eurocell Plc und Owens Corning. Die Dynamik bei Fusionen und Übernahmen gestaltet das Feld neu: Masonites Kauf von PGT Innovations für 3,0 Milliarden USD im Jahr 2024 schuf eine Aufprallschutzfensterplattform mit eigener Extrusion, Glastemperierung und Installationsdienstleistungen. Eurocells Zusammenschluss von vier britischen Türmarken im Jahr 2025 erweitert den Kanalzugang während der ECO4-Förderbeschleunigung.

Skalierungsinvestitionen sind weit verbreitet. Andersen hat 420 Millionen USD für die Erweiterung seines Arizona-Werks bereitgestellt, was die Logistikkosten um 15 % senkte und die Fibrex-Extrusionskapazität auf Rekordniveau steigerte. Rehau eröffnete neue Verbundprofillinien in Argentinien, dem Vereinigten Königreich und Frankreich, um Tarifrisiken zu mindern und Lieferketten zu lokalisieren. Technologie ist ein Hebel zur Marktanteilsgewinnung; Andersens Augmented-Reality-Installateur-App verbesserte die Abschlussquoten um 25 %, und Robotik steigerte die Extrusionsausbeute um 8 %.

Innovationen konzentrieren sich auf FVP-Pfosten und Bioverbundformulierungen. Deceuninck's Innergy AP-Gewerbesystem bietet eine 900-fache Wärmeverbesserung gegenüber Aluminium, während Rehau's RAU-INFINIO kontinuierliche Glasfasern für strukturelle Integrität und vollständige Recyclingfähigkeit integriert. Kleinere Spezialisten wie Plastpro bei Fiberglas-Eingangstüren und Safestyle bei Direktverbraucher-Fenstern im Vereinigten Königreich verfolgen eng fokussierte Geschäftsmodelle, die den direkten Wettbewerb mit diversifizierten Großunternehmen vermeiden. Auch Patentanmeldungen signalisieren Engagement; Andersen hält mehr als 100 aktive Fibrex-Patente, und Rehau erweitert den RAU-INFINIO-Schutz in Europa und Nordamerika. JELD-WEN's 10-K für 2025 wies einen Umsatz von 3,211 Milliarden USD aus, aber auch eine Goodwill-Wertminderung von 334,6 Millionen USD infolge von Harziflation und PFAS-freien Reformulierungskosten.

Marktführer für Verbundtüren und -fenster

JELD-WEN, Inc.

Pella Corporation

ANDERSEN CORPORATION

Eurocell Plc

Owens Corning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Marvin führte die Vivid Collection ein, um einem spezifischen Branchenbedarf nach verbesserter Designflexibilität zu begegnen. Zu diesem Zweck entwickelte Marvin ein proprietäres glasfaserverstärktes Verbundmaterial ausschließlich für Fensterinnenräume, das größere Abmessungen und eine sauberere, schlankere Ästhetik ermöglicht.

- März 2025: Eurocell PLC übernahm die Alunet Group, wodurch vier Verbundtürmarken in sein Portfolio aufgenommen wurden. Diese Initiative erweiterte seine Abdeckung des britischen Sanierungsmarkts während der ECO4-Subventionserweiterung.

Berichtsumfang des globalen Markts für Verbundtüren und -fenster

Verbundtüren und -fenster werden aus mehreren Materialien hergestellt und weisen typischerweise einen Holzkern auf, der mit GFK (glasfaserverstärktem Kunststoff), PVC oder Laminatoberflächen kombiniert wird. Diese Produkte sind langlebig, wartungsarm und wärmeeffizient. Sie bieten hohe Sicherheit, überlegene Witterungsbeständigkeit und reduzierten Wärmedurchgang im Vergleich zu Standardalternativen sowie eine deutlich längere Lebensdauer als herkömmliche Holzoptionen.

Der Markt für Verbundtüren und -fenster ist nach Produkttyp, Materialtyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Verbundtüren und Verbundfenster unterteilt. Nach Materialtyp ist der Markt in glasfaserverstärkten Kunststoff (GFK), Holz-Kunststoff-Verbundwerkstoff (WPC), faserverstärktes Polymer (FVP) und andere Materialtypen (Kohlenstoff, Bioverbundwerkstoff) unterteilt. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe und Industrie/Institutionen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Verbundtüren und -fenster in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Verbundtüren |

| Verbundfenster |

| Glasfaserverstärkter Kunststoff (GFK) |

| Holz-Kunststoff-Verbundwerkstoff (WPC) |

| Faserverstärktes Polymer (FVP) |

| Andere Materialtypen (Kohlenstoff, Bioverbundwerkstoff) |

| Wohngebäude |

| Gewerbe |

| Industrie/Institutionen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Verbundtüren | |

| Verbundfenster | ||

| Nach Materialtyp | Glasfaserverstärkter Kunststoff (GFK) | |

| Holz-Kunststoff-Verbundwerkstoff (WPC) | ||

| Faserverstärktes Polymer (FVP) | ||

| Andere Materialtypen (Kohlenstoff, Bioverbundwerkstoff) | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbe | ||

| Industrie/Institutionen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verbundtüren und -fenster?

Der Markt für Verbundtüren und -fenster hat im Jahr 2026 einen Wert von 1,20 Milliarden USD und soll bis 2031 einen Wert von 1,49 Milliarden USD erreichen.

Welche Region soll bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 5,21 % expandieren – die schnellste aller Regionen – angetrieben durch modulare Fassadenwerke und strengere Energievorschriften.

Welcher Produkttyp führt im Jahr 2025 die globalen Verkäufe an?

Verbundtüren führten mit 54,11 % des Umsatzes im Jahr 2025, obwohl Verbundfenster schneller expandieren.

Warum sind GFK-Rahmen in Nordamerika weit verbreitet?

GFK-Rahmen erfüllen strenge Aufprallschutzanforderungen, die Hausbesitzern Hurrikanversicherungsrabatte von 10–45 % einbringen und die Amortisationszeiten auf unter drei Jahre verkürzen.

Seite zuletzt aktualisiert am: