Marktgröße und Marktanteil für Kunststoffpaletten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

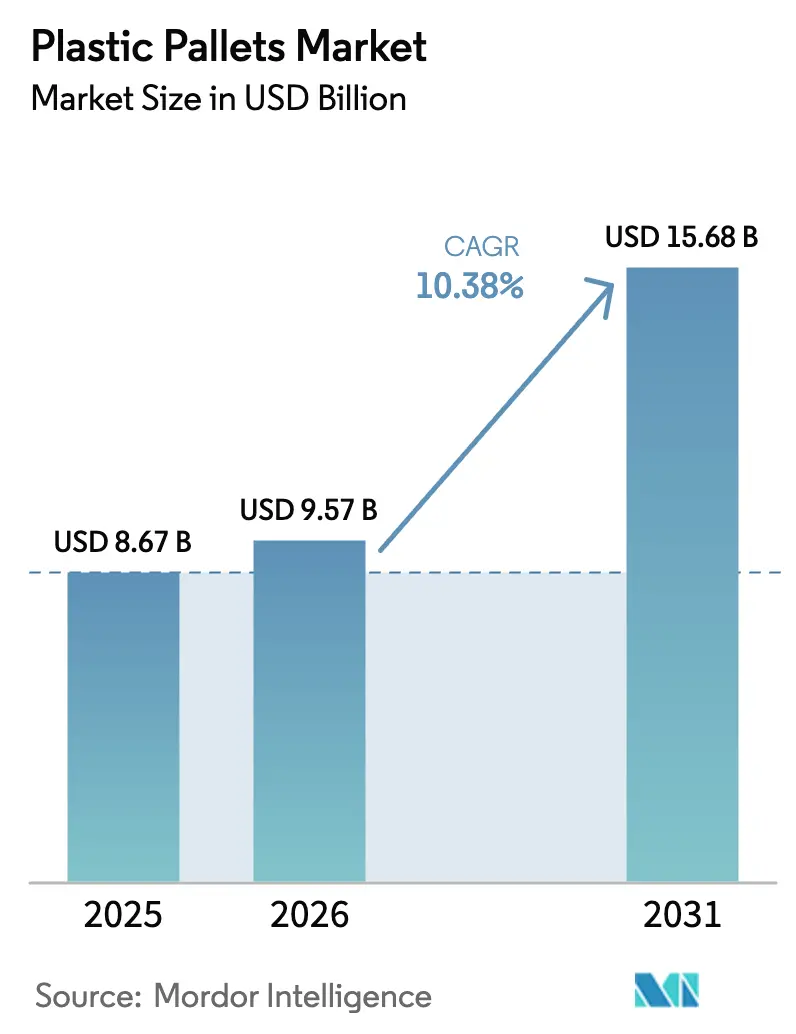

| Marktgröße (2026) | 9.57 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffpaletten von Mordor Intelligence

Die Marktgröße für Kunststoffpaletten wird voraussichtlich von USD 8,67 Milliarden im Jahr 2025 und USD 9,57 Milliarden im Jahr 2026 auf USD 15,68 Milliarden bis 2031 anwachsen, was einem CAGR von 10,38 % zwischen 2026 und 2031 entspricht. Zunehmender regulatorischer Druck zur Eliminierung von unbehandeltem Holz aus dem internationalen Handel, steigende Automatisierungsinvestitionen, die dimensionsstabile Plattformen erfordern, sowie Kreislaufwirtschaftspolitiken, die wiederverwendbare Güter begünstigen, konvergieren und beschleunigen die Akzeptanz. Polyethylen hoher Dichte blieb im Jahr 2025 das dominierende Harz, doch Markenhersteller schwenken auf Recyclingmaterialien um, da die Europäische Union Mindestanteile festlegt und damit den Wettbewerb um lebensmittelkontakttaugliches Recyclat verschärft. Die Wirtschaftlichkeit von Pooling-Modellen stärkt sich, da Drittanbieter feste Palettenkosten in variable Servicegebühren umwandeln und so die Gesamtbetriebskosten für Verlader erheblich senken. Gleichzeitig integrieren Einzelhändler die Warenpräsentation mit der eingehenden Logistik, was die Nachfrage nach Displaypaletten steigert, die nahtlos vom Lager in die Verkaufsfläche übergehen.

Wichtigste Erkenntnisse des Berichts

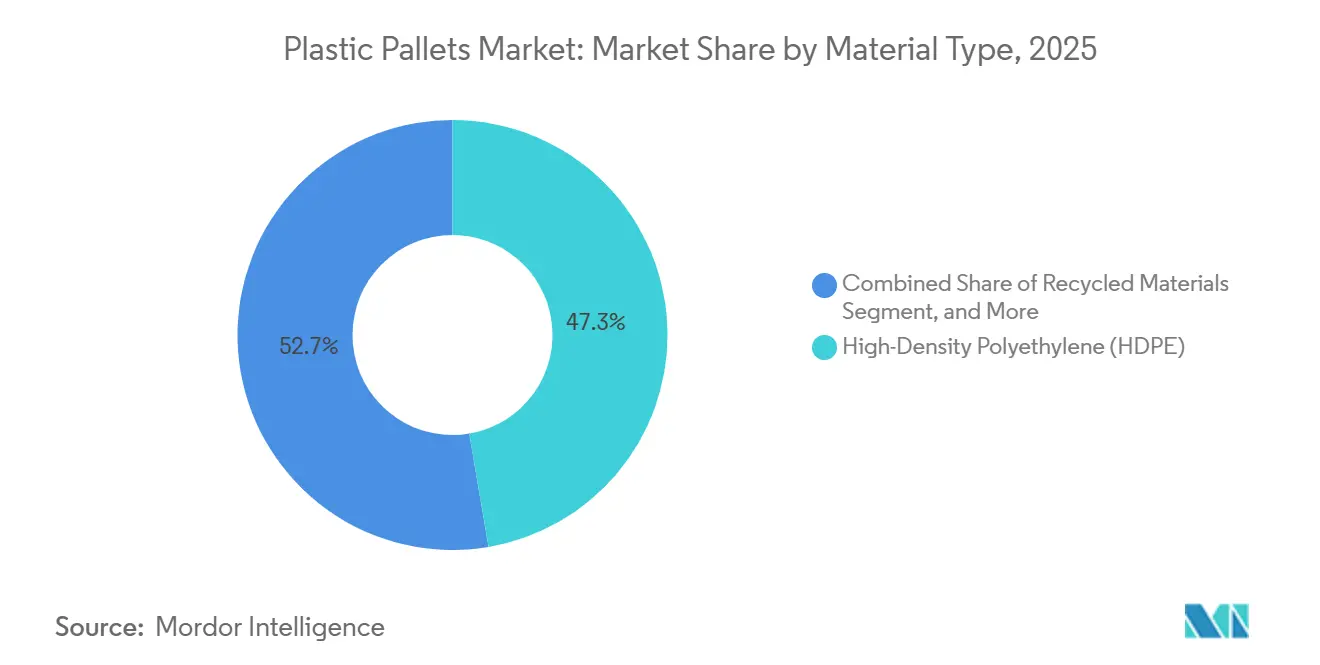

- Nach Materialtyp führte Polyethylen hoher Dichte im Jahr 2025 mit einem Umsatzanteil von 47,33 %, während Recyclingmaterialien bis 2031 einen CAGR von 10,96 % verzeichnen sollen.

- Nach Palettentyp dominierten regalfähige Designs im Jahr 2025 mit einem Marktanteil von 39,53 % am Markt für Kunststoffpaletten, während Display- und Sondervarianten bis 2031 mit einem CAGR von 11,23 % wachsen sollen.

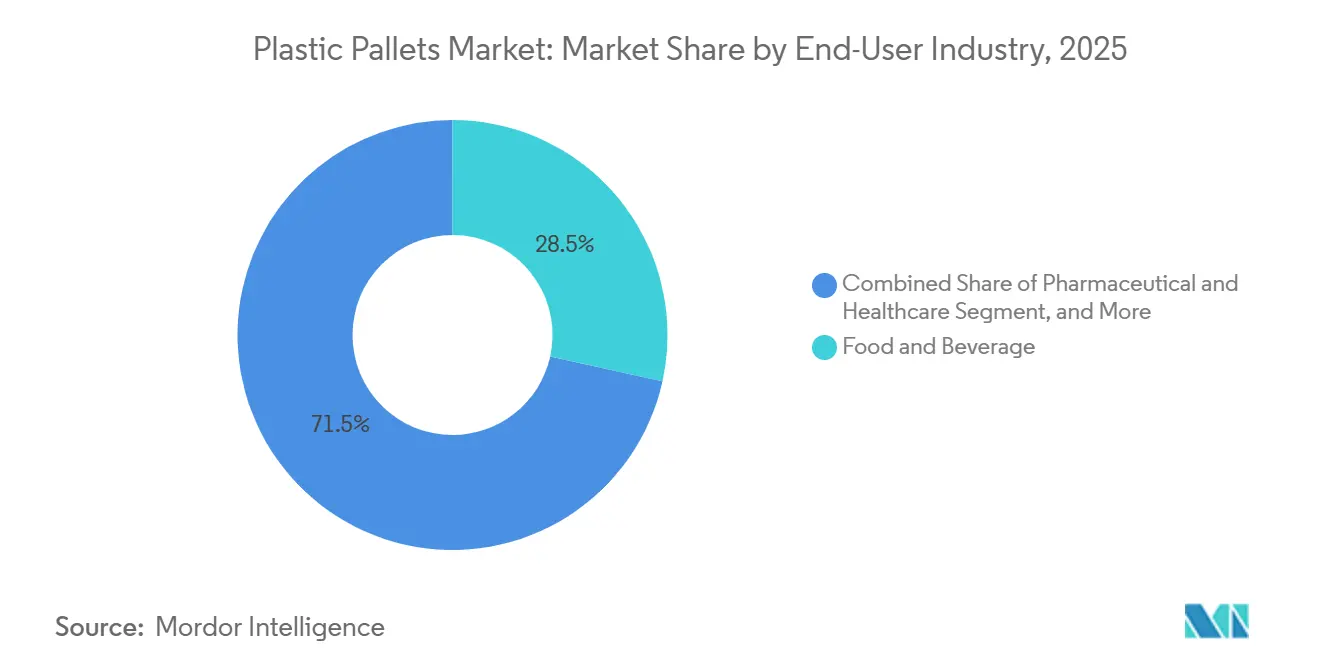

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Umsatzanteil von 28,46 % auf Lebensmittel und Getränke, und für Pharma und Gesundheitswesen wird für 2026–2031 ein CAGR von 11,79 % prognostiziert.

- Nach Tragfähigkeit entfielen im Jahr 2025 43,71 % des Marktes für Kunststoffpaletten auf Mittellastpaletten, und für Leichtlasteinheiten wird im gleichen Zeitraum ein CAGR von 10,92 % prognostiziert.

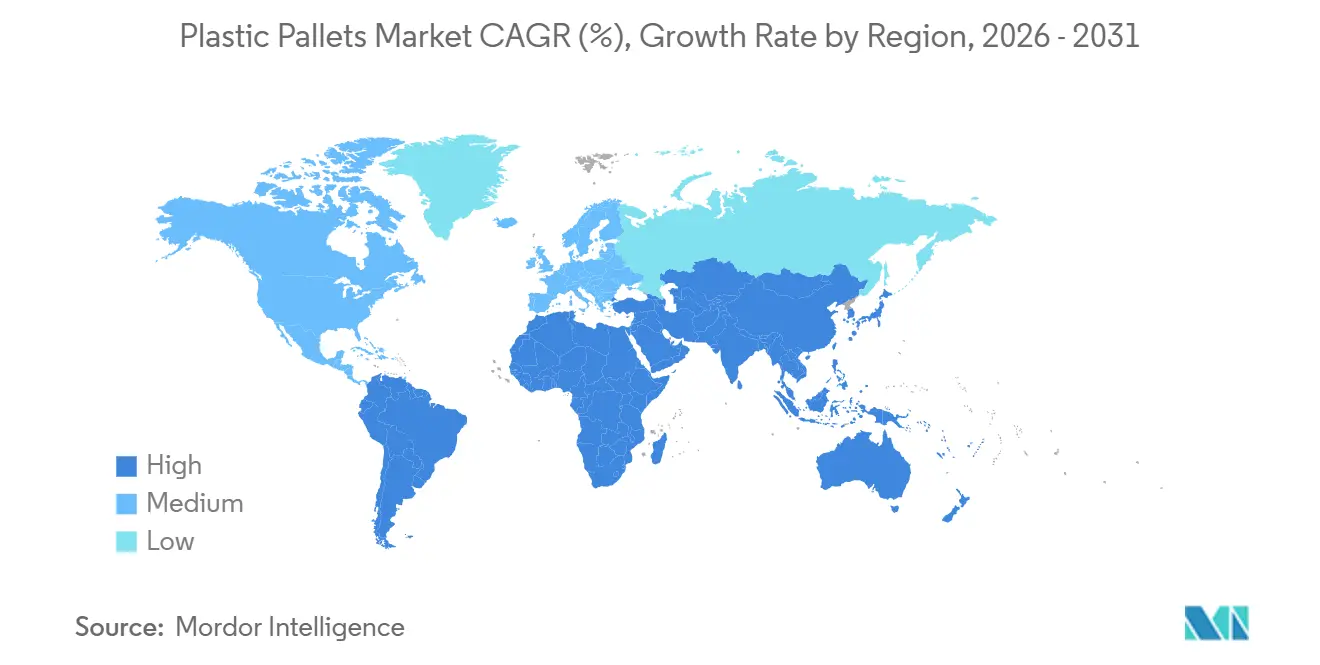

- Nach Geografie entfielen im Jahr 2025 38,91 % des globalen Wertes auf den asiatisch-pazifischen Raum, während für den Nahen Osten bis 2031 ein CAGR von 11,41 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kunststoffpaletten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung hygienischer Kunststoffpaletten in pharmazeutischen Kühlketten in Nordamerika und Europa | +2.1% | Nordamerika und Europa, Ausstrahlungseffekte auf pharmazeutische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur ISPM-15-Konformität treiben den Wechsel von Holz zu Kunststoff in asiatischen Exporthubs voran | +2.4% | Asiatisch-pazifischer Kernraum (China, Indien, ASEAN), Ausstrahlungseffekte auf südamerikanische Exportkorridore | Kurzfristig (≤ 2 Jahre) |

| Pooling-Modelle senken die Gesamtbetriebskosten für Drittlogistikanbieter in Europa | +1.8% | Europa und Nordamerika, frühe Einführung in Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Einzelhandelsautomatisierung, automatische Lager- und Entnahmesysteme und Fördersysteme, die dimensionsstabile Paletten in den Vereinigten Staaten erfordern | +1.9% | Vereinigte Staaten und Kanada, Ausweitung auf europäische und asiatisch-pazifische Automatisierungscluster | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsziele treiben die Nachfrage nach HDPE-Paletten auf Recyclingbasis in der Europäischen Union | +1.6% | Europäische Union, mit regulatorischem Einfluss auf das Vereinigte Königreich und EFTA-Staaten | Langfristig (≥ 4 Jahre) |

| Batterie- und chemische Lithium-Lieferketten bevorzugen antistatische Kunststoffpaletten in China | +1.3% | China und Südkorea, mit aufkommender Relevanz in Batterie-Gigafabriken in den Vereinigten Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung hygienischer Kunststoffpaletten in pharmazeutischen Kühlketten

Pharmazeutische Distributoren betrachten Paletten heute als qualifizierte Ausrüstung und nicht mehr als Einwegverpackungsmaterial. Health Canadas GUI-0069 und USP-Kapitel 1079 formalisieren Anforderungen an Reinigbarkeit und Rückverfolgbarkeit und veranlassen Käufer, nicht poröse, wiederverwendbare Plattformen zu wählen.[1]Health Canada, "Leitlinie für gute Vertriebspraxis GUI-0069," canada.ca Kühlketten-Pools, die die Mikrobiologie der Waschzyklen dokumentieren, verdrängen daher Holz vom Spotmarkt. Da immer mehr Biologika durch strenge Temperaturkorridore transportiert werden, sichern sich Lieferanten, die die Palettenleistung unter Schock-, Vibrations- und Reinigungschemikalienbedingungen validieren können, mehrjährige Verträge. Dieser Wandel verlagert die Beschaffungskriterien vom Stückpreis auf die Gesamtqualitätskosten und stärkt die Markteintrittsbarrieren für nicht verifizierte Holzalternativen.

Vorschriften zur ISPM-15-Konformität in asiatischen Exporthubs

Der Internationale Standard für phytosanitäre Maßnahmen 15 verpflichtet Exporteure zur Wärmebehandlung oder Begasung von Holzverpackungen, während Kunststoffpaletten vollständig von dieser Regelung ausgenommen sind. Die Durchsetzung in US-amerikanischen und EU-Häfen verursacht kostspielige Verzögerungen bei nicht konformen Ladungen.[2]USDA APHIS, "ISPM-15-Konformitätsanforderungen," aphis.usda.gov Exportorientierte Hersteller in China, Vietnam und Indien wechseln daher trotz des höheren Anschaffungspreises zu Kunststoff, da dieser die Zollabfertigung beschleunigt und Wiederausfuhrrisiken mindert. Der praktische Effekt ist eine Handelsgeschwindigkeitsprämie, die Kunststoff als logistische Versicherungspolice für Just-in-time-Lieferketten positioniert.

Pooling-Modelle senken die Gesamtbetriebskosten für Drittlogistikanbieter in Europa

Brambles, Tosca und regionale Mitbewerber betreiben anlagenarme Netzwerke, die Paletten-Investitionsausgaben in nutzungsabhängige Betriebsausgaben umwandeln, die Nutzerkosten um 30–40 % senken und die Kundenbindung auf 95 % steigern.[3]Brambles Limited, "Jahresbericht 2024," brambles.com Da Netzwerkdichte und Rückgabegeschwindigkeit der Anlagen die Rentabilität bestimmen, verfügen Erstmover in stark frequentierten Korridoren über Skalenvorteile, die schwer zu replizieren sind. Zunehmende ESG-Anforderungen verstärken das Wertversprechen, da Pooling-Anbieter nachprüfbare CO₂-Vermeidungsdaten veröffentlichen, die Verlader in ihre Scope-3-Berichterstattung einbetten können.

Einzelhandelsautomatisierung erfordert dimensionsstabile Paletten in den Vereinigten Staaten

Automatische Lager- und Entnahmesysteme funktionieren nur mit Paletten, die eine Toleranz von 2 mm aufweisen; Holz dehnt sich durch Feuchtigkeit aus und zieht sich zusammen, was zu Staus führen kann. Eine Branchenumfrage aus dem Jahr 2025 ergab, dass 89 % der Betreiber Standardisierung für Automatisierungskompatibilität forderten. Frühe Anwender wie Amazon setzen auf spritzgegossene Paletten und schaffen damit eine Pfadabhängigkeit für Tausende von vorgelagerten Lieferanten. Der Welleneffekt ist ein landesweiter Designstandard, der präzisionsgegossenen Kunststoff gegenüber Holz bevorzugt, das anfällig für Maßschwankungen ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten als Hürde für kleine und mittlere Unternehmen im aufstrebenden Südostasien | -1.4% | Südostasien (Vietnam, Indonesien, Philippinen, Thailand), Ausstrahlungseffekte auf Südasien und Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Rücklogistikinfrastruktur für die Massenrückgabe von Paletten in Afrika und Südamerika | -1.2% | Afrika (ohne Südafrika) und Südamerika (ohne die Kernkorridore Brasilien und Argentinien) | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Jungfern-Polyolefinharzen infolge von Rohölschwankungen | -0.9% | Global, mit besonderer Empfindlichkeit in importabhängigen Märkten ohne inländische Petrochemiekapazitäten | Mittelfristig (2–4 Jahre) |

| Wahrnehmung geringerer Tragfähigkeit gegenüber Hartholzpaletten bei Schwerlastanwendern im Baugewerbe | -0.6% | Bausektor in Nordamerika und Europa, mit traditionellen Präferenzen in Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten als Hürde für KMU im aufstrebenden Südostasien

Kunststoffpaletten kosten drei- bis fünfmal so viel wie vergleichbare Holzeinheiten – eine Belastung für kleine Exporteure, die mit knappen Margen arbeiten. Da die Pooling-Abdeckung in der Region lückenhaft ist, müssen viele Unternehmen selbst kaufen und binden damit knappes Betriebskapital. Ohne die Unterstützung von Pooling-Konsortien oder Subventionen von Entwicklungsbanken für Mehrwegverpackungen wird Holz weiterhin dominieren, auch wenn es höhere Lebenszykluskosten aufweist, was die Einführung bei zahlreichen Kleinstexporteuren hemmt.

Begrenzte Rücklogistikinfrastruktur in Afrika und Südamerika

Wiederverwendbare Systeme sind auf vorhersehbare Rückläufe angewiesen, doch fragmentierte Straßennetze, Zollengpässe und eine geringe Lagerdichte treiben die Rückholkosten weit über die Einsparungen hinaus. Paletten enden ihr Leben oft weit entfernt vom ursprünglichen Pool, was ökologische und finanzielle Vorteile zunichte macht. Die Pooling-Wirtschaftlichkeit wird erst dann im großen Maßstab tragfähig, wenn grenzüberschreitende Handelsabkommen den Papierkram vereinfachen, regulatorische Komplexitäten reduzieren und Drittlogistikanbieter effiziente Hub-and-Spoke-Korridore einrichten, um Logistikabläufe zu optimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingmaterialien gestalten Versorgungsstrategien neu

Polyethylen hoher Dichte hatte im Jahr 2025 einen Marktanteil von 47,33 % am Markt für Kunststoffpaletten, während Varianten mit Recyclingmaterialien bis 2031 mit einem CAGR von 10,96 % wachsen sollen. Jungfern-HDPE bleibt die erste Wahl für Lebensmittel- und Pharmaverlader, die FDA- und EU-Migrationsgrenzen einhalten müssen, doch verschärfte Kreislaufwirtschaftsregeln in Europa machen Recycling-Rohstoffe zu einer wettbewerblichen Notwendigkeit. Vertikal integrierte Formhersteller haben begonnen, Post-Consumer-Harzströme zu sichern, um ihre Margen vor rohölgebundenen Schwankungen bei Jungfernharzpreisen zu schützen, und diese Verträge sind bereits überzeichnet. Eine koreanische Langzeitstudie zeigte, dass Jungfern-HDPE-Paletten in Hochrotationspools 9,6 Jahre halten – dreimal länger als Polypropylen –, was das Wertversprechen von HDPE trotz höherer Inputkosten unterstreicht.

Recyclingmischungen dominieren nun in der Automobil- und allgemeinen Einzelhandelsbranche, wo Hygienehürden niedriger sind und Nachhaltigkeitsbewertungen die Beschaffung steuern. Die Nachfrage steigt vor der EU-Frist für einen Recyclingmaterialanteil von 10 % bis 2030, was einen Verkäufermarkt für lebensmittelgeeignetes Recyclat schafft. Verarbeiter, die eine Dekontamination nach FDA 21 CFR Teil 177 zertifizieren können, erzielen Premiumpreise und haben Vorrang bei Vertragsverlängerungen. Da das Recyclingangebot knapper wird, wird erwartet, dass der Markt für Kunststoffpaletten aus Jungfern-HDPE stabil bleibt und nicht schrumpft, da Markenhersteller parallele Lieferketten finanzieren, um Risiken abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Palettentyp: Displayformate profitieren von der Warenpräsentation im Geschäft

Regalfähige Plattformen sicherten sich im Jahr 2025 mit 39,53 % den größten Marktanteil am Markt für Kunststoffpaletten, indem sie die vertikale Lagerdichte in automatisierten Lagerhäusern maximierten. Nestbare und stapelbare Designs behielten starke Positionen in Exportkorridoren, die Containervolumen und Rücktransporteffizienz schätzen, doch ihr Anteil stagniert, da Einzelhändler der Automatisierungskompatibilität Vorrang einräumen. Display- und Sonderformate sind bis 2031 auf einen CAGR von 11,23 % ausgerichtet, da Discounter und Großflächenmärkte vollständig bestückte Paletten direkt in die Verkaufsfläche rollen und so das manuelle Einräumen von Regalen überflüssig machen.

Paletten der zweiten Generation integrieren In-Mold-Grafiken, Farbcodierung und eingebettete RFID-Chips, sodass Geschäfte Arbeitskosten senken und gleichzeitig die Schwundkontrolle verbessern können. Antistatische Sonderversionen verbreiten sich in Lithiumbatterie-Lieferketten, wo ein einziger Funke einen thermischen Durchgang auslösen kann. Da Fulfillment-Center mit Hochgeschwindigkeitsförderanlagen nachgerüstet werden, spezifizieren Beschaffungsmanager regalfähige oder stapelbare Artikelnummern mit ±2-mm-Toleranzen und verdrängen damit Holz und Niederdruckformteile mit geringer Präzision. Diese Spezifikationsverschiebung zementiert eine architektonische Trennlinie zwischen automatisierungsfähigen Paletten und handelsüblichen Exportpaletten.

Nach Endverbraucherbranche: Pharma überholt, da die Kühlkette expandiert

Lebensmittel und Getränke machten im Jahr 2025 28,46 % des Segmentumsatzes aus, doch pharmazeutische und medizinische Anwendungen sollen mit einem CAGR von 11,79 % wachsen und die Marktgröße für Kunststoffpaletten bis 2031 deutlich steigern. Kühlketten-GDP-Regeln behandeln Paletten als validierte Ausrüstung, die Reinigungschemikalien, Vibrationen und Temperaturschwankungen standhalten muss, ohne Mikroben zu beherbergen. Dieser Rahmen drängt Distributoren zu gepoolten Kunststoffsystemen, die Waschprotokolle und Rückverfolgbarkeitsaudits bereitstellen.

Chemieproduzenten fordern unterdessen korrosionsbeständige und statisch ableitende Qualitäten, während E-Commerce-Händler leichte Einheiten suchen, die Paketaufschläge reduzieren. Die Automobilnachfrage nach schweren statischen Lasten stagniert, da Elektrofahrzeug-Batteriemodule antistatische Oberflächen statt bloßer Tragkraft erfordern. Branchenübergreifend ist der gemeinsame Nenner ein Wandel von Einwegverpackungsmaterial zu datenreichen Anlagen, die HACCP-, BRC- und GDP-Auditanforderungen erfüllen, wobei Holz stetig an Relevanz verliert – außer auf wenig regulierten Baustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tragfähigkeit: Leichtlasteinheiten profitieren von der E-Commerce-Dynamik

Mittellastpaletten machten im Jahr 2025 43,71 % des Umsatzes aus, da Lebensmittel- und Allgemeinwarenladungen typischerweise zwischen 500 kg und 1.200 kg liegen. Leichtlastformate sollen mit einem CAGR von 10,92 % wachsen, angetrieben von Paketzentren und Micro-Fulfillment-Centern, in denen Ergonomie und Geschwindigkeit der Mitarbeiter die statische Tragfähigkeit überwiegen. Schwerlast-Kunststoffvarianten entsprechen Hartholz in ISO-8611-Regalprüfungen, stoßen bei Baukäufern, die an billiges Schnittholz gewöhnt sind, jedoch noch auf Skepsis.

E-Commerce-Betreiber, die 24-Stunden-Sortierstrecken betreiben, schätzen leichtere Plattformen, die Mitarbeiter schnell umpositionieren können und so Sekunden bei jedem Kommissioniervorgang einsparen. Mittellasteinheiten bleiben das Arbeitstier für Lebensmittelketten, die Multi-SKU-Paletten bis zu 8 Meter hoch ohne Verformung einlagern. Schwerlast-Varianten gewinnen, wenn Gefahrgutverlader Korrosionsbeständigkeit und Antistatik benötigen, aber das Volumen ist eine Nische. Der sich entwickelnde Mix legt nahe, dass sich das Wachstum am unteren Ende des Gewichtsspektrums konzentrieren wird, auch wenn technische Nachweise die Wahrnehmung der Kunststoffzerbrechlichkeit schrittweise abbauen.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 38,91 % des globalen Wertes aus und ist damit der größte Markt für Kunststoffpaletten. Exportorientierte Hersteller in China, Indien und ASEAN bevorzugen Kunststoffeinheiten, die die ISPM-15-Behandlung umgehen, Zollverzögerungen verkürzen und Wiederausfuhrrisiken mindern. Indiens Kunststoffsektor strebt bis 2030 ein Volumen von USD 44,59 Milliarden an, und die Inlandsnachfrage treibt höhere Palettenkäufe sowohl für den Export als auch für den Binnenverkehr an. China bleibt der mit Abstand größte Produzent und Exporteur von Kunststoffverpackungen, und die daraus resultierenden Logistikströme sorgen für eine hohe Palettenrotation, die langlebige HDPE-Designs begünstigt. Zusammen treiben diese Dynamiken die regionale Marktgröße für Kunststoffpaletten bis 2031 stetig nach oben.

Nordamerika und Europa bilden eine reife zweite Ebene. US-amerikanische Einzelhändler rüsten neue Fulfillment-Center mit automatischen Lager- und Entnahmesystemen aus, die nur präzisionsgegossene Einheiten akzeptieren, was stabile Ersatzzyklen und lebhafte Pooling-Aktivitäten gewährleistet. Die EU-Verordnung über Verpackungen und Verpackungsabfälle verankert Wiederverwendungsziele, die eine Mehrfachnutzungsnachfrage garantieren und Rücknahmeprogramme beschleunigen. Pooling-Betreiber unterhalten dichte Rückholnetzwerke in beiden Regionen, reduzieren Leerfahrten und unterstützen Kosteneinsparungen von 30–40 % für Verlader. Eine stabile Rücklogistikinfrastruktur hält die Palettenverlustquoten niedrig und stützt vorhersehbare Anlagenlebensdauern.

Für den Nahen Osten wird bis 2031 der schnellste regionale CAGR von 11,41 % prognostiziert, da Saudi-Vision 2030 Megaprojekt-Lagerhäuser baut und pharmazeutische Importe der Vereinigten Arabischen Emirate die Kühlkettenkorridore ausweiten. Südamerika zeigt gemischte Fortschritte, da Brasilien und Argentinien begrenzte Pooling-Korridore unterstützen, während andine Märkte die für eine wirtschaftliche Rückholung erforderliche Lagerdichte vermissen lassen. Der größte Teil Afrikas bleibt durch fragmentierte Straßennetze eingeschränkt, die Paletten an Endpunkten stranden lassen und die Wiederverwendungswirtschaft blockieren. Bis grenzüberschreitende Handelsabkommen den Papierkram vereinfachen und sich die Straßenverhältnisse verbessern, werden Holzplattformen in diesen Gebieten dominieren. Die regionalen Wachstumsaussichten spalten sich daher entlang der Linien der Infrastrukturreife.

Wettbewerbslandschaft

Die Branche ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 45 % des Umsatzes auf sich vereinen, was einem Marktkonzentrationsindex von 6 entspricht. Brambles führt mit 376 Millionen Paletten im Umlauf und wiederkehrenden Servicegebühren, die die Verladerkosten um bis zu 40 % senken. Tosca meldet eine Anlagenrückgewinnungsrate von 99 % und betont die geschlossene Behälterwäsche, die mit den Hygieneaudits der Einzelhändler übereinstimmt. Loscam dominiert das Pooling im asiatisch-pazifischen Raum, während CABKA und Schoeller Allibert die vertikale Integration in das Recycling nutzen, um die Volatilität bei Jungfernharzen abzusichern. Diese Marktführer stützen sich auf Netzwerkdichte und proprietäre Datenanalysen, um Rückgabegeschwindigkeit und Anlagenwartung zu optimieren.

Regionale Formhersteller in Indien und China konkurrieren hauptsächlich über den Anschaffungspreis und bieten Sondermaße und farbcodierte Einheiten für Nischensektoren an. Ihre begrenzten Rückholkapazitäten beschränken sie jedoch auf Einwegverkäufe statt auf vollständiges Pooling. Batterie- und Chemieverlader tendieren zu antistatischen und korrosionsbeständigen Qualitäten – eine Nische, die von Spezialunternehmen bedient wird, die Kohlenstoffpulver oder Glasfasern in HDPE-Mischungen einbetten. Kanadische und mexikanische Verarbeiter profitieren von der Nähe zu US-amerikanischen Distributionszentren und können so präzisionsgegossene Paletten liefern, die die Toleranzfenster automatischer Lager- und Entnahmesysteme erfüllen. Europäische Akteure bündeln zunehmend RFID-Tags und IoT-Sensoren, um rückverfolgbare Anlagen zu schaffen, die GFSI- und GDP-Audits bestehen.

Der Wettbewerbsvorteil verlagert sich von der Formkapazität zur Servicequalität. Anbieter, die Anlagenstandort, Waschhistorie und CO₂-Vermeidungsdaten garantieren können, gewinnen langfristige Verträge mit multinationalen Einzelhändlern und Pharmariesen. Blockchain-Pilotprojekte verknüpfen nun die Reisehistorie jeder Palette mit Analysezertifikaten und Hygieneprotokollen und erschließen so Premiumpreise. Automatisierungsfähige Designs mit ±2-mm-Toleranzen vergrößern den Abstand zwischen erstklassigen Pools und Massenanbietern weiter. Da Kreislaufwirtschaftsregeln die Recyclingmaterialanteile verschärfen, haben integrierte Recycler einen Beschaffungsvorteil, den Neueinsteiger nur mit hohem Aufwand replizieren können.

Marktführer im Bereich Kunststoffpaletten

Brambles Limited

CABKA Group GmbH

Rehrig Pacific Company

Tosca Services, LLC

Loscam International Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Brambles begann Feldversuche mit biobasierten Palettenharzen mit dem Ziel, Scope-3-Emissionen zu senken und die Abhängigkeit von Erdölinputs zu diversifizieren.

- Januar 2026: Brambles meldete einen Umsatz von USD 3,1 Milliarden im ersten Halbjahr, ein Plus von 5 %, und startete ein Pilotprojekt für pflanzenbasierte Paletten.

- Mai 2025: Supply Chain 24/7 veröffentlichte seine Palettenbranchenumfrage 2025 und bestätigte eine Kunststoffpalettenadoption von 28 % sowie eine Verladerernachfrage von 89 % nach automatisierungskompatiblen Spezifikationen.

- April 2025: Der Rohstoffmarktausblick der Weltbank prognostizierte Brent-Rohöl bei USD 64 pro Barrel für 2025 und lieferte damit Orientierungswerte für die Kosten von Jungfern-Polyolefinharzen in der Palettenherstellung.

Berichtsumfang des globalen Marktes für Kunststoffpaletten

Der Markt für Kunststoffpaletten ist segmentiert nach Materialtyp (Polyethylen hoher Dichte, Polypropylen, Recyclingmaterialien), Palettentyp (Nestbar, Regalfähig, Stapelbar, Display / Sonder), Endverbraucherbranche (Lebensmittel und Getränke, Chemie, Pharma und Gesundheitswesen, Einzelhandel und E-Commerce, Logistik und Lagerhaltung, Automobil, Sonstige Endverbraucherbranchen), Tragfähigkeit (Leichtlastpaletten, Mittellastpaletten, Schwerlastpaletten) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen hoher Dichte |

| Polypropylen |

| Recyclingmaterialien |

| Nestbar |

| Regalfähig |

| Stapelbar |

| Display / Sonder |

| Lebensmittel und Getränke |

| Chemie |

| Pharma und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Logistik und Lagerhaltung |

| Automobil |

| Sonstige Endverbraucherbranchen |

| Leichtlastpaletten |

| Mittellastpaletten |

| Schwerlastpaletten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Polyethylen hoher Dichte | ||

| Polypropylen | |||

| Recyclingmaterialien | |||

| Nach Palettentyp | Nestbar | ||

| Regalfähig | |||

| Stapelbar | |||

| Display / Sonder | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Chemie | |||

| Pharma und Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Logistik und Lagerhaltung | |||

| Automobil | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Tragfähigkeit | Leichtlastpaletten | ||

| Mittellastpaletten | |||

| Schwerlastpaletten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kunststoffpaletten bis 2031 sein?

Es wird prognostiziert, dass er USD 15,68 Milliarden erreicht und von 2026 bis 2031 mit einem CAGR von 10,38 % wächst.

Welcher Palettentyp wächst am schnellsten?

Display- und Sonderkonfigurationen sollen einen CAGR von 11,23 % verzeichnen, da Einzelhändler Warenpräsentation und Logistik zusammenführen.

Warum wechseln pharmazeutische Verlader zu Kunststoff?

Kühlketten-GDP-Richtlinien erfordern reinigbare, rückverfolgbare Plattformen, und Kunststoff erfüllt diese Hygiene- und Validierungsanforderungen besser als Holz.

Was begrenzt die Einführung in Afrika und Südamerika?

Eine spärliche Rücklogistikinfrastruktur macht die Rückholung von Paletten kostspielig und untergräbt das Wertversprechen des Poolings.

Wie senken Pooling-Dienste die Kosten?

Anbieter verteilen das Palettenkapital auf viele Fahrten und Kunden und wandeln feste Anschaffungskosten in variable Gebühren um, die die Gesamtbetriebskosten um 30–40 % senken.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten soll mit einem CAGR von 11,41 % wachsen, unterstützt durch großangelegte Logistikinvestitionen im Rahmen von Saudi-Vision 2030.

Seite zuletzt aktualisiert am: