Marktgröße und Marktanteil für Insufflationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.28 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

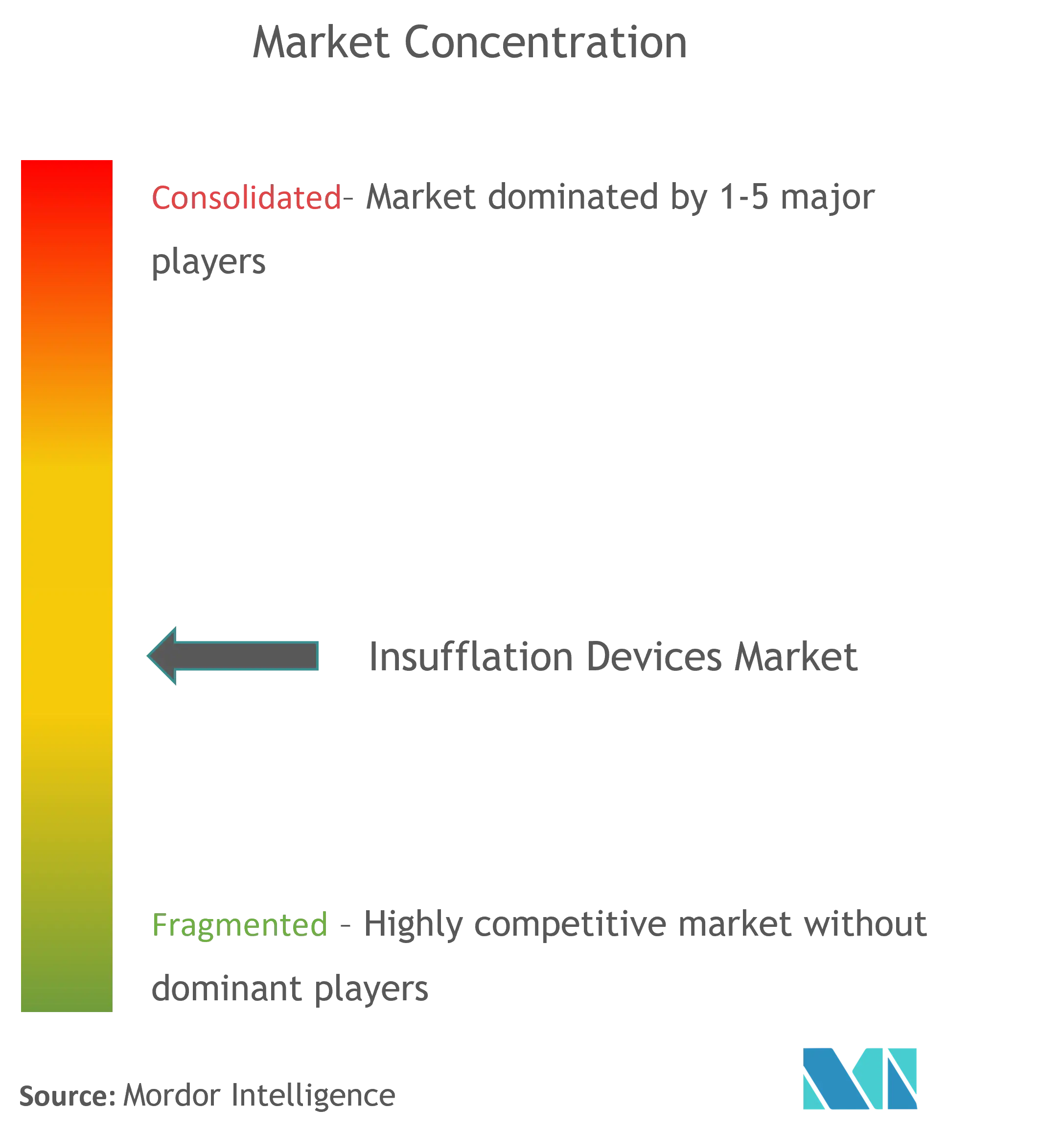

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insufflationsgeräte von Mordor Intelligence

Die Größe des Marktes für Insufflationsgeräte soll von 3,10 Milliarden USD im Jahr 2025 auf 3,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 4,37 Milliarden USD erreichen.

Eine messbare Verlagerung von einmaligen Kapitalverkäufen hin zu wiederkehrenden Umsätzen, die an Einwegschläuche, Filter und Software-Support geknüpft sind, prägt nun die Anbieterstrategien. Krankenhäuser erneuern Konsolen weiterhin alle sieben bis zehn Jahre, doch Beschaffungsausschüsse bevorzugen verbrauchsmaterialgetriebene Modelle, die die Infektionskontrolle vereinfachen und die Kosten auf einzelne Eingriffe verteilen. Roboterplattformen, die das Insufflationsmanagement integrieren, wie etwa das da Vinci 5, erweitern den adressierbaren Markt für proprietäre Schläuche, auch wenn sie das Volumen eigenständiger Konsolen dämpfen. Gleichzeitig erhöht der Druck der Kostenträger auf kürzere Aufenthalte und niedrigere Komplikationsraten die Nachfrage nach Präzisionsdurchflussgeräten, die in der Lage sind, ein Niederdruckpneumoperitoneum aufrechtzuerhalten, was postoperative pulmonale Komplikationen mindert.

Wichtigste Erkenntnisse des Berichts

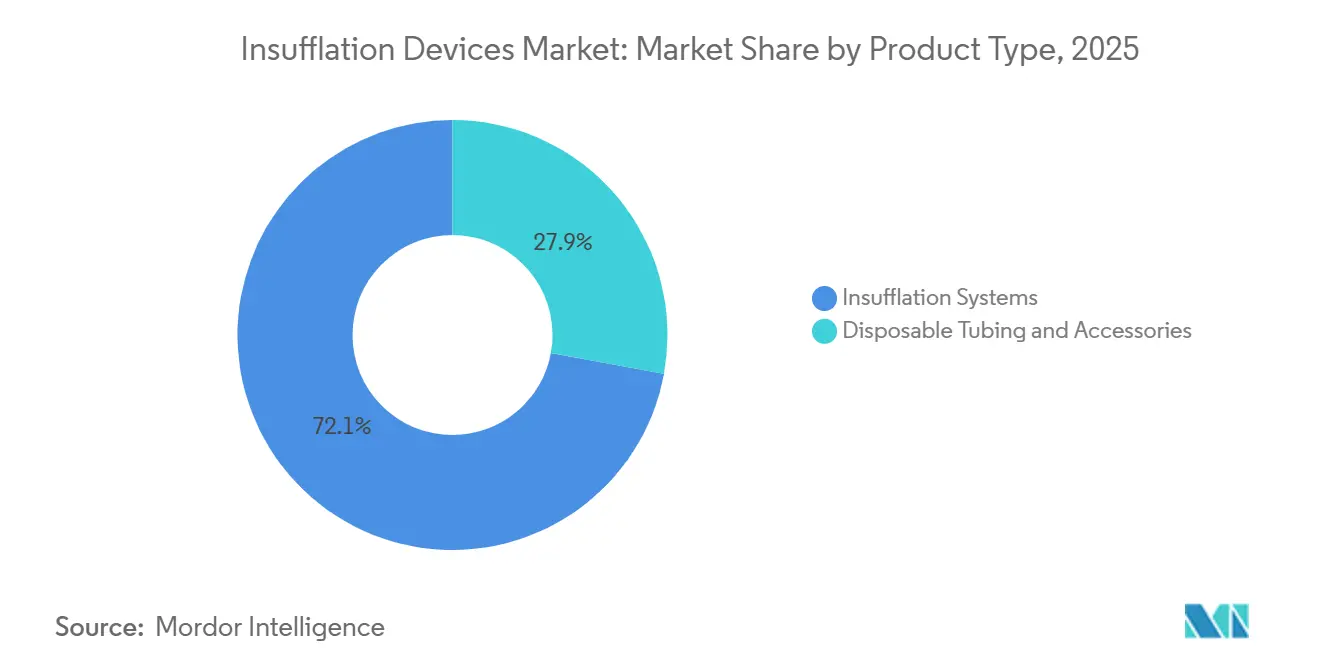

- Nach Produkttyp hielten Insufflationssysteme im Jahr 2025 einen Marktanteil von 72,12 % am Markt für Insufflationsgeräte, während Einwegschläuche und Zubehör bis 2031 die schnellste CAGR von 7,65 % verzeichnen sollen.

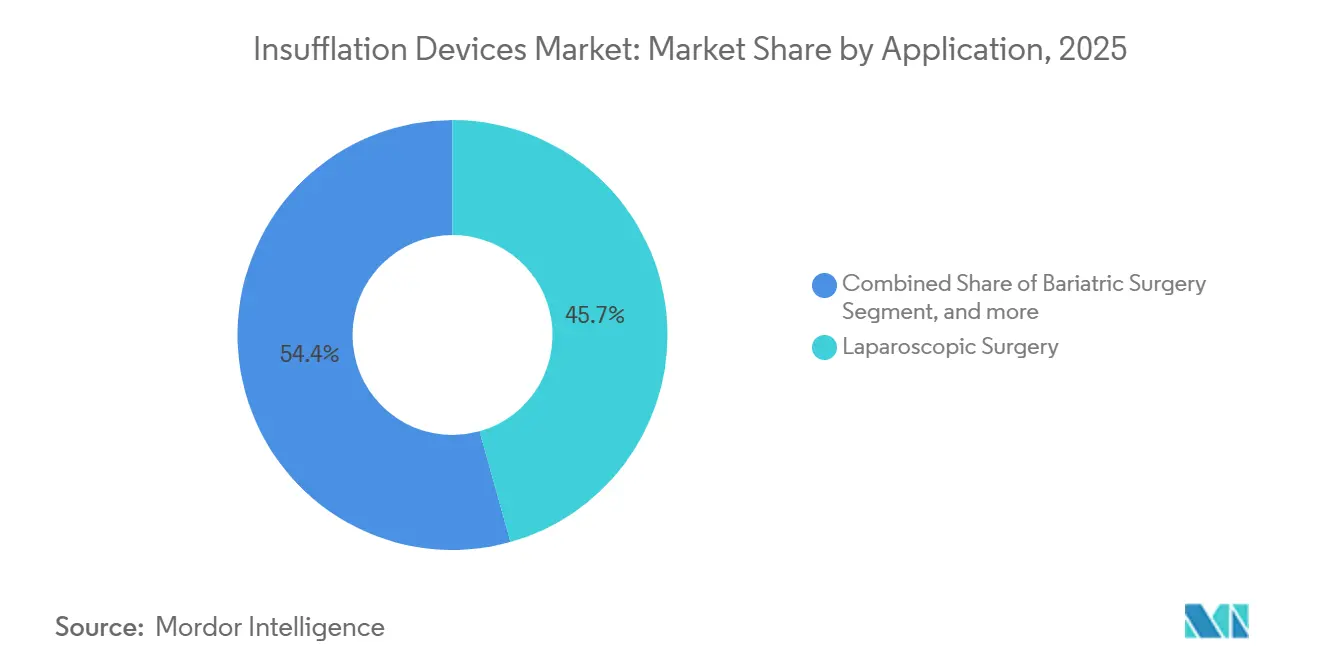

- Nach Anwendung entfielen auf die laparoskopische Chirurgie im Jahr 2025 45,65 % des Umsatzes; die bariatrische Chirurgie soll bis 2031 mit einer CAGR von 8,44 % wachsen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Marktanteil von 62,71 % am Markt für Insufflationsgeräte, während ambulante Operationszentren eine CAGR von 8,32 % anstreben, gestützt auf prognostizierte 44 Millionen Eingriffe in US-amerikanischen ambulanten Operationszentren bis 2034.

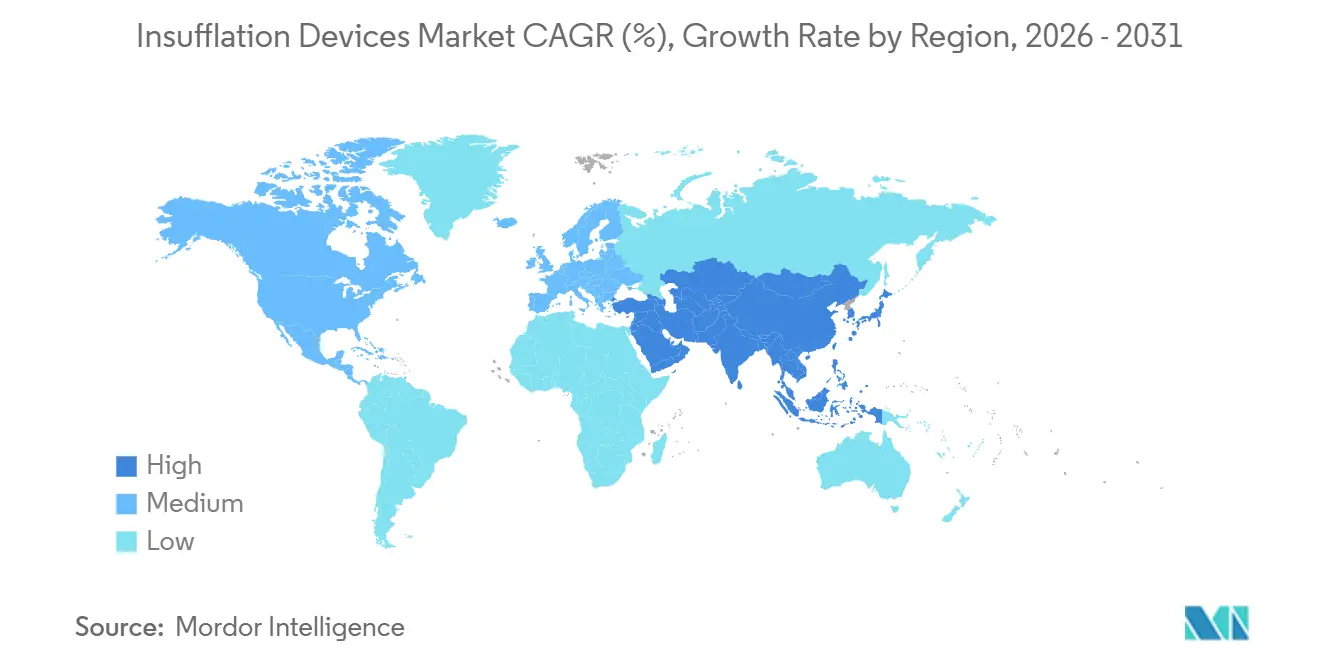

- Nach Geografie dominierte Nordamerika mit einem Anteil von 42,54 % im Jahr 2025; Asien-Pazifik liegt auf Kurs für die schnellste CAGR von 6,54 % bis 2031, da Infrastrukturinvestitionen zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Insufflationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz minimal-invasiver Chirurgie | +1.8% | Global, mit Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte bei Insufflationsplattformen | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Eingriffszahlen in der bariatrischen und gynäkologischen Chirurgie | +1.5% | Nordamerika, Westeuropa, Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Integration in digitale Operationssaal-Ökosysteme | +0.9% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Ausbau der ambulanten Operationsinfrastruktur | +1.1% | Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Einweg-Insufflationsverbrauchsmaterialien | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz minimal-invasiver Chirurgie

Minimal-invasive Chirurgie machte bis 2024 in den Vereinigten Staaten 65 % der geeigneten Baucheingriffe aus und zeigt andernorts eine ungleichmäßige Verbreitung, was für Anbieter erhebliche Wachstumspotenziale schafft, die auf Chirurgenausbildung und gebündelte Leasinglösungen abzielen. Die Schlauchmagenoperation führte die bariatrischen Eingriffe an, wobei der Anteil robotergestützter Verfahren bis 2024 auf 30 % anstieg. Nahezu vollständige laparoskopische Konversionsraten bei der Cholezystektomie in OECD-Märkten zeigen, wie Standardisierung die Konsolenauslastung festigt, während eine Penetration von unter 40 % in Teilen Südostasiens und Subsahara-Afrikas auf Kapital- und Ausbildungslücken hinweist. Die regulatorische Belastung bleibt gering, da 510(k)-Prüfungen die Sicherheit gegenüber der klinischen Wirksamkeit betonen, sodass die Erstattung der primäre Treiber der Akzeptanz bleibt. Gebündelte Zahlungsrichtlinien, die kürzere Aufenthalte belohnen, begünstigen das Niederdruckpneumoperitoneum-Management und stimulieren daher den Kauf fortschrittlicher Konsolen, die Drücke unter 10 mmHg aufrechterhalten.

Kontinuierliche technologische Fortschritte bei Insufflationsplattformen

Innovationen verlagern sich von eigenständiger Hardware hin zu softwaredefinierten Modulen, die mit Anästhesiearbeitsstationen und Navigationssystemen zusammenarbeiten. CONMEDs AirSeal iFS, das inzwischen in 5.857 Einrichtungen installiert und in mehr als 8 Millionen Eingriffen eingesetzt wurde, veranschaulicht die kontinuierliche Rauchabsaugung und druckventilfreie Druckregelung, die postoperative Schulterschmerzen um 34 % reduziert. KI-gestützte Algorithmen sagen Phasenübergänge voraus und verhindern Druckspitzen, obwohl Zulassungen für Software als Medizinprodukt die Entwicklungszyklen um 18 Monate verlängern. Die Einhaltung von ISO 13485 bleibt ein Mindeststandard, doch der Wettbewerbsvorteil hängt nun von HL7-FHIR-fähigen Datenausgaben ab, die Operationssaal-Dashboards speisen. Anbieter, die Konnektivität beherrschen, erschließen sich einen Serviceumsatzstrom aus vorausschauender Wartung und Analyseabonnements.

Anstieg der Eingriffszahlen in der bariatrischen und gynäkologischen Chirurgie

Bariatrische Eingriffe in den Vereinigten Staaten erreichten im Jahr 2024 280.000, ein Anstieg von 6,5 % gegenüber dem Vorjahr, nach einer breiteren Versicherungsdeckung für Patienten mit einem BMI ≥ 35 und Komorbiditäten. Robotergestützte Hysterektomien überschritten bis 2025 eine Penetration von 40 %, was eine präzise Insufflation erfordert, um hämodynamische und pulmonale Risiken durch die steile Trendelenburg-Lagerung zu mindern. Im Jahr 2024 veröffentlichte Belege zeigten, dass ein Druck unter 10 mmHg während der robotergestützten Hysterektomie postoperative Übelkeit und Erbrechen um 28 % reduziert – ein Ergebnisparameter, der die Krankenhausbewertungen beeinflusst. Die Medicare-Paritätsregelung 2024 für laparoskopische und robotergestützte bariatrische Einrichtungsgebühren beseitigte finanzielle Hürden und ermöglichte es Krankenhäusern, Investitionen in integrierte Insufflations-Roboter-Plattformen zu rechtfertigen. Anbieter, die Druckalgorithmen auf längere bariatrische Eingriffsdauern abstimmen, haben gute Chancen, Ersatzzyklen in Hochvolumenzentren zu gewinnen.

Integration in digitale Operationssaal-Ökosysteme

Private 5G-Netzwerke, die bis Mitte 2025 in über 200 US-amerikanischen Krankenhäusern installiert wurden, ermöglichen Rückkopplungsschleifen mit einer Latenz unter 50 Millisekunden, die Insufflationssensoren mit Operationssaal-Dashboards verbinden. Die da-Vinci-5-Konsole von Intuitive Surgical ermöglicht es Chirurgen, den Durchfluss per Touchscreen anzupassen, was verbale Anweisungen und kognitive Belastung reduziert und Einrichtungen gleichzeitig an einen einzigen Anbieter-Stack bindet. Die im September 2024 herausgegebenen FDA-Cybersicherheitsrichtlinien schreiben sichere Update-Mechanismen und eine Software-Stückliste vor, was multinationale Unternehmen begünstigt, die bereits DevSecOps-Teams betreiben. Hersteller eigenständiger Konsolen müssen offene Programmierschnittstellen bereitstellen oder einer raschen Kommoditisierung entgegensehen, da Roboter-OEMs die Insufflationsfunktionalität vertikal integrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klinische Bedenken hinsichtlich kohlendioxidbedingter Komplikationen | −0.7% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Konsolensysteme der nächsten Generation | −0.9% | Schwellenmärkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften für die Versorgung mit medizinischem Kohlendioxid | −0.4% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cybersicherheits-Compliance-Belastung für vernetzte Geräte | −0.6% | Nordamerika, EU, fortgeschrittenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinische Bedenken hinsichtlich kohlendioxidbedingter Komplikationen

Eine verlängerte CO₂-Insufflation kann den arteriellen PCO₂ um bis zu 25 % erhöhen und eine respiratorische Azidose verursachen, die die Anästhesie erschwert und die Erholung verlängert. Eine im Jahr 2024 veröffentlichte Metaanalyse verknüpfte Drücke über 12 mmHg für mehr als 90 Minuten mit pulmonalen Komplikationen in bis zu 20 % der Fälle. Obwohl Alternativen wie Helium nicht zugelassen sind, verlangsamt die klinische Vorsicht die Akzeptanz von Hochdurchflussgeräten, sofern diese keine geschlossenen Druckbegrenzer enthalten. Eine Inzidenz subkutaner Emphyseme von 0,5–2 % erhöht die Kontrolle in gebündelten Zahlungsumgebungen, in denen Krankenhäuser die Wiederaufnahmekosten tragen. Da in 510(k)-Einreichungen keine obligatorischen klinischen Studiendaten gefordert werden, verlassen sich Chirurgen auf begutachtete Studien und Gesellschaftsleitlinien, was Hersteller dazu zwingt, Nachmarktbelege zu generieren, um Sicherheitsbedenken zu begegnen.

Hohe Anfangsinvestitionen für Konsolensysteme der nächsten Generation

Premium-Konsolen mit integrierter Rauchabsaugung werden für 35.000–50.000 USD angeboten, ein Aufschlag von 40–60 % gegenüber älteren Geräten. Kapitalknappheit in Indien, Brasilien und Indonesien veranlasst viele Krankenhäuser, aufgearbeitete Geräte ohne geschlossene Regelkreise zu betreiben. Leasing senkt die Einstiegskosten, bindet Einrichtungen jedoch an mehrjährige Verbrauchsmaterialmindestmengen, die den Verhandlungsspielraum einschränken. Eine Kosten-Nutzen-Analyse des American College of Surgeons aus dem Jahr 2024 kam zu dem Schluss, dass Hochvolumenzentren mit mehr als 500 laparoskopischen Eingriffen pro Jahr mit Premium-Konsolen niedrigere Kosten pro Eingriff erzielen, doch kleinere Krankenhäuser haben Schwierigkeiten, den Aufwand zu rechtfertigen. Infolgedessen droht die Marktdurchdringung von Systemen der nächsten Generation in einkommensschwächeren Regionen zu stagnieren, sofern Finanzierungsprogramme nicht ausgeweitet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegartikel gewinnen an Dynamik

Einwegschläuche und Zubehör machten im Jahr 2025 27,88 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 7,65 % wachsen. Der Markt für Insufflationsgeräte im Bereich Einwegartikel ist auf stetiges Wachstum ausgerichtet, da Infektionsschutzvorschriften die Präferenz für Einwegkomponenten stärken. Proprietäre Filter- und Schlauchsets, die zwischen 15 und 45 USD pro Eingriff kosten, erzielen Bruttomargen von über 60 % und veranlassen Anbieter, Konsolen im Austausch gegen Verbrauchsmaterialverträge zu vergünstigen. Eine US-amerikanische Krankenhausumfrage aus dem Jahr 2024 ergab, dass 78 % der Infektionskontrollausschüsse inzwischen Einwegschläuche vorschreiben – ein Anstieg um 16 Prozentpunkte in zwei Jahren. Anbieter nutzen diesen Trend, indem sie Einwegartikel mit Softwarelizenzen bündeln, die Ablaufdaten von Schläuchen überwachen, die Lieferkettenkonformität verbessern und Abfall reduzieren.

Umgekehrt wächst der Konsolenumsatz moderat mit 3–4 %, da die installierte Basis über sieben- bis zehnjährige Ersatzzyklen altert. Der Marktanteil der Insufflationsgeräte, der von Insufflationssystemen gehalten wird, bleibt im Jahr 2025 mit 72,12 % dominant, doch Preisgegenwind und die eingebettete Integration in Roboterplattformen erodieren die eigenständige Nachfrage. Hersteller positionieren Konsolen daher als Einstiegspunkte für margenstarke Verbrauchsmaterialströme und ahmen das Rasierapparat-und-Klingen-Modell nach. Einrichtungen mit hohem laparoskopischem Fallvolumen rechtfertigen Konsolenaufrüstungen, wenn vorausschauende Wartung und geschlossene Druckmodulation ungeplante Ausfallzeiten und postoperative Komplikationen reduzieren, was die Beschaffung im Rahmen wertbasierter Zahlungsmodelle unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bariatrische Bereiche treiben das schnellste Wachstum an

Die bariatrische Chirurgie soll bis 2031 eine CAGR von 8,44 % verzeichnen und damit alle anderen Indikationen übertreffen, da globale Adipositasraten die Nachfrage nach Schlauchmagenoperationen und Magenbypass-Eingriffen antreiben. Die Marktgröße für Insufflationsgeräte im Bereich bariatrischer Eingriffe wird voraussichtlich steigen, da jede Operation bis zu doppelt so viel CO₂-Volumen wie eine routinemäßige Cholezystektomie verbraucht und eine Druckstabilität über 90–120 Minuten erfordert. Krankenhäuser, die in robotergestützte bariatrische Programme investieren, bevorzugen integrierte Insufflationsmodule, die die Einrichtung vereinfachen und Niederdruckprotokolle zur Reduzierung postoperativer Schmerzen und pulmonaler Komplikationen unterstützen.

Die laparoskopische Chirurgie behält dennoch 45,65 % des Umsatzes im Jahr 2025, was das hohe Volumen an Cholezystektomien, Appendektomien und Hernienreparaturen in reifen Märkten widerspiegelt. Das Wachstum verlangsamt sich, da die Penetration die Sättigung nähert, was Konsolenhersteller dazu veranlasst, sich durch Analysen zu differenzieren, die die Pneumoperitoneum-Qualität für Zertifizierungs- und Qualitätskennzahlen dokumentieren. Gynäkologische, urologische, thorakale und pädiatrische Nischen bilden zusammen einen bedeutenden Schwanz, in dem die Spezialisierung miniaturisierte Schläuche und präzise Durchflussalgorithmen erfordert, die von Anbietern, die Kits auf Subspezialitätsbedürfnisse zuschneiden können, Premiumpreise erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ausbau ambulanter Operationszentren verändert Vertriebskanäle

Ambulante Operationszentren gewannen im Jahr 2025 einen inkrementellen Anteil und sollen bis 2031 mit einer CAGR von 8,32 % wachsen. Diese Einrichtungen suchen nach kompakten Konsolen mit mobilen Wagen, die in kleinere Grundrisse passen und einen schnellen Durchsatz unterstützen. Anbieter-Leasingprogramme, die monatliche Gebühren am Fallvolumen ausrichten, mindern Kapitalengpässe und binden proprietäre Verbrauchsmaterialnutzung in langfristige Verträge ein. Der Marktanteil der Insufflationsgeräte, der von Krankenhäusern gehalten wird, bleibt mit 62,71 % hoch, doch Beschaffungsentscheidungen berücksichtigen zunehmend die Gesamtbetriebskosten im Rahmen gebündelter Zahlungsmodelle, die postoperative Komplikationen bestrafen.

Akademische Zentren der Stufe I und Hochakutkrankenhäuser in städtischen Gebieten sind frühe Anwender KI-gestützter Konsolen mit vorausschauender Wartung, während Einrichtungen der Stufe II in ländlichen Gebieten die Lebensdauer älterer Hardware oft durch den Kauf aufgearbeiteter Geräte verlängern. Fachkliniken für bariatrische und gynäkologische Versorgung schaffen Nachfragenischen, in denen Chirurgenpräferenzen die zentralisierte Beschaffung außer Kraft setzen, was kleineren Anbietern ermöglicht, durch direkte Ansprache und differenzierte Verbrauchsmaterialangebote Fuß zu fassen.

Geografische Analyse

Nordamerika führte den Markt für Insufflationsgeräte mit einem Umsatzanteil von 42,54 % im Jahr 2025 an, was einer Marktgröße für Insufflationsgeräte von etwa 1,38 Milliarden USD in diesem Jahr entspricht. Eine robuste Penetration robotergestützter Chirurgie von über 50 % bei Prostatektomie und Hysterektomie, Medicare-Paritätsregelungen für bariatrische Eingriffe und die frühzeitige Einführung digitaler Operationssaal-Ökosysteme stützen ein mittleres einstelliges Wachstum bei Konsolenersatz. Die Vereinigten Staaten treiben die Region an und führten 2024 280.000 bariatrische Operationen durch – ein Volumen, das verlängerte Insufflationszeiten und wiederholte Filterwechsel erfordert. Kanadas Ausgaben von 120 Millionen CAD (88 Millionen USD) für die chirurgische Modernisierung in den Jahren 2024–2025 finanzierten Insufflator-Aufrüstungen in 45 Krankenhäusern, während Mexikos 1,2 Millionen einreisende Medizintouristen im Jahr 2024 private Krankenhäuser zu Investitionen in Premium-Ausrüstung anregten. Anbieterstrategien konzentrieren sich auf gebündelte Geräte-Verbrauchsmaterial-Deals, die US-amerikanische Hochvolumenzentren an proprietäre Schläuche binden, während preissensiblen mexikanischen Kliniken flexible Leasingoptionen angeboten werden. FDA-Cybersicherheitsregeln, die 2025 in Kraft treten, erhöhen die Compliance-Kosten, heben aber auch die Wechselbarrieren an und festigen den Anteil etablierter Anbieter.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,54 % wachsen – dem schnellsten regionalen Tempo im Markt für Insufflationsgeräte. China verzeichnete 2024 18,5 Millionen laparoskopische Eingriffe, ein Anstieg von 9,2 % gegenüber dem Vorjahr, nachdem die Nationale Gesundheitskommission 400 neue minimal-invasive Operationssäle finanziert hatte. Indiens Ausweitung der Ayushman-Bharat-Versicherung erschloss Beschaffungen in Bezirkskrankenhäusern, obwohl inländische Marken multinationale Unternehmen beim Konsolenpreis um 40–50 % unterbieten und den Marktanteil fragmentieren. Japan zählte bis 2025 450 da-Vinci-Installationen, doch enge Erstattungsobergrenzen begrenzen das Eingriffswachstum und dämpfen die Konsolenersatzzyklen. Australiens Privatkrankenhäuser, die für 60 % der elektiven Eingriffe verantwortlich sind, setzen auf kompakte, akkubetriebene Konsolen, die ambulanten Arbeitsabläufen entsprechen. Regionale Distributoren spielen eine überproportionale Rolle, insbesondere in Indonesien und den Philippinen, wo fragmentierte Krankenhausnetzwerke Anbieter bevorzugen, die lokalen Service und Finanzierungspakete anbieten können. Die Insufflationsgerätebranche sieht sich in China mit Lokalisierungsmandaten konfrontiert, die eine gemeinsame Fertigung erfordern und globale OEMs zu Technologietransferpartnerschaften drängen, um Ausschreibungen zu gewinnen.

Europa macht etwa 30 % des globalen Umsatzes aus, doch die Strenge der EU-Medizinprodukteverordnung verlängert die Zertifizierungszeiträume und konsolidiert den Marktanteil bei Medtronic, Karl Storz und Olympus. Deutschlands 1,8 Millionen laparoskopische Eingriffe im Jahr 2024 erzeugen eine stetige Filternachfrage, während DRG-Erstattungstabellen für Krankenhäuser niedrige Komplikationsraten belohnen, die Präzisionsdurchflusskonsolen dokumentieren können. Das Vereinigte Königreich investierte in den Jahren 2024–2025 200 Millionen GBP (255 Millionen USD) in chirurgische Geräteaufrüstungen, obwohl 30 % der geplanten Installationen aufgrund von Lieferkettenengpässen Lieferverzögerungen aufweisen[1]Britisches Ministerium für Gesundheit und Soziale Fürsorge, "Finanzierung der elektiven Erholung 2024–25," gov.uk. Frankreichs Ziel von 70 % ambulanter Chirurgie bis 2025 steigert den Absatz platzsparender Konsolen mit mobilen Wagen. Länder des Golfkooperationsrats, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, importieren Premium-Systeme für Medizintourismus-Hubs, die Chirurgen integrierte Rauchabsaugung und Cybersicherheits-Compliance versprechen. Südamerika und Afrika liegen beim absoluten Volumen zurück; Brasiliens Pilotprogramme für laparoskopische Eingriffe im Rahmen des SUS-Systems und Nigerias Privatkrankenhauskorridor in Lagos stellen Brückenköpfe für Anbieter dar, die bereit sind, Schulungen mit Gerätefinanzierung zu bündeln.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten im Jahr 2025 schätzungsweise 55–60 % des globalen Umsatzes, was dem Markt für Insufflationsgeräte ein moderates Konzentrationsprofil verleiht. Medtronic nutzt sein globales Servicenetzwerk und gebündelte Verträge mit der Hugo-Roboterplattform, um mehrjährige Verbrauchsmaterialverpflichtungen zu sichern, die die Hardwarepreiserosion dämpfen. Strykers Inzahlungnahmeprogramm, das im Oktober 2024 gestartet wurde, bietet bis zu 15.000 USD Guthaben für Konsolen mit integrierter Rauchabsaugung und beschleunigt Ersatzzyklen in kapitalbudgetbeschränkten Einrichtungen. Karl Storz' ENDOFLATOR+ erhielt im Januar 2025 die FDA-Zulassung und verankert eine Rasierapparat-und-Klingen-Strategie, die auf proprietären Filtern zu 28 USD basiert und eine Bruttomarge von 60 % erzielt[2]Karl Storz SE, "ENDOFLATOR+ 510(k)-Zusammenfassung," accessdata.fda.gov . Olympus verteidigt seinen Anteil durch ISO-13485-zertifizierte Fertigung und Cross-Selling an seine umfangreiche installierte Endoskopiebasis, während Johnson & Johnsons Ethicon-Sparte Insufflation mit Energiegeräten für integrierte Ausschreibungsangebote bündelt.

Herausforderer der zweiten Reihe verfolgen die Einwegnische. CONMEDs AirSeal iFS, das in mehr als 8 Millionen Eingriffen eingesetzt wurde, monetarisiert ventilfreie Filter, die Krankenhäuser automatisch über Bestandssoftware-Programmierschnittstellen nachbestellen. Applied Medical unterbietet etablierte Anbieter beim Einwegschlauch um 20 % und gewinnt Chirurgen als Fürsprecher innerhalb von Einkaufsgemeinschaften, um die zentrale Beschaffung zu umgehen. Lexion Medical und B. Braun konzentrieren sich auf pädiatrische bzw. für ambulante Operationszentren optimierte Systeme und nutzen Lücken, in denen großen OEMs spezialisierte Lagereinheiten fehlen. Intuitive Surgical veränderte die Branchendynamik, indem es 2024 die Insufflation in seine da-Vinci-5-Konsole integrierte, was die eigenständige Konsolennachfrage reduziert, aber den proprietären Verbrauchsmaterialmarkt vergrößert. Kleinere softwareorientierte Neueinsteiger werben mit KI-basierter vorausschauender Wartung, die Ausfallzeiten reduziert, doch FDA-Cybersicherheitsregeln erhöhen ihre regulatorische Belastung und drängen viele zu OEM-Lizenzierungen oder Übernahmen.

Der Preiswettbewerb verschärft sich in Schwellenmärkten, wo aufgearbeitete Konsolen chinesischer Marken mit 30–40 % Rabatt auf den Markt kommen. Um die Marge zu erhalten, weiten multinationale Unternehmen Serviceangebote aus, die jährliche Sicherheitsprüfungen, Betriebszeitgarantien und Cybersicherheits-Patches bündeln. Nachhaltigkeitsmandate treiben die Forschung und Entwicklung in Richtung CO₂-Abscheidung oder recycelbarer Schläuche – ein Merkmal, das frühe Anwender unter den Krankenhäusern für die ESG-Berichterstattung wünschen, das jedoch die Materialkosten erhöht. Insgesamt weist der Markt für Insufflationsgeräte einen Marktkonzentrationswert von 6 auf, da die fünf größten Anbieter knapp über 55 % des Marktanteils halten, aber agilen Nischenkonkurrenten gegenüberstehen, die das Einwegsegment fragmentieren.

Marktführer der Insufflationsgerätebranche

Medtronic plc

STERIS plc

Stryker Corporation

Smith & Nephew plc

Karl Storz SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: KARL STORZ erhielt die FDA-510(k)-Zulassung für ENDOFLATOR+ mit 50 l/min Rauchabsaugung und automatischer Druckkompensation

- Juli 2025: Innovia Medical übernahm Grace Medical und Hurricane Medical, um sein Angebot an spezialisierten chirurgischen Produkten in den Bereichen Hals-Nasen-Ohren-Heilkunde und Augenheilkunde zu erweitern. Diese Übernahmen stärken die globale Präsenz und die Fähigkeit, Gesundheitsdienstleister weltweit zu unterstützen.

Berichtsumfang des globalen Markts für Insufflationsgeräte

Gemäß dem Umfang dieses Berichts bezeichnet Insufflation das Einblasen von Gas, Pulver oder Dampf in eine Körperhöhle. Gase werden häufig in eine Körperhöhle insuffliert, um diese bei verschiedenen chirurgischen Eingriffen für mehr Arbeitsraum aufzublähen.

Der Markt für Insufflationsgeräte ist segmentiert nach Anwendung (Laparoskopie, Endoskopie und weitere), Endnutzern (Krankenhäuser, Kliniken, ambulante Operationszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Insufflationssysteme |

| Einwegschläuche und Zubehör |

| Laparoskopische Chirurgie |

| Bariatrische Chirurgie |

| Gynäkologische Chirurgie |

| Herz- und Thoraxchirurgie |

| Urologische und renale Chirurgie |

| Pädiatrische Chirurgie |

| Sonstige Anwendungen |

| Krankenhäuser (Stufe I/II/III) |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Insufflationssysteme | |

| Einwegschläuche und Zubehör | ||

| Nach Anwendung | Laparoskopische Chirurgie | |

| Bariatrische Chirurgie | ||

| Gynäkologische Chirurgie | ||

| Herz- und Thoraxchirurgie | ||

| Urologische und renale Chirurgie | ||

| Pädiatrische Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser (Stufe I/II/III) | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Insufflationsgeräte im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 4,37 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,88 % wachsen.

Welches Segment wächst innerhalb des Markts für Insufflationsgeräte am schnellsten?

Einwegschläuche und Zubehör sollen bis 2031 mit einer CAGR von 7,65 % wachsen, da Krankenhäuser die Infektionskontrollvorschriften verschärfen.

Wie schnell wächst die Region Asien-Pazifik?

Asien-Pazifik soll mit einer CAGR von 6,54 % wachsen – der schnellsten Rate unter allen Regionen – angetrieben durch den Krankenhausbau in China und Indien.

Warum sind ambulante Operationszentren für Anbieter wichtig?

Ambulante Operationszentren werden in Nordamerika in großem Maßstab eröffnet und bevorzugen kompakte, leasingfinanzierte Konsolen, was Anbieter dazu drängt, Geräte und Verbrauchsmaterialien zu bündeln.

Welche technologischen Merkmale sind heute entscheidend für neue Konsolenkäufe?

Geschlossene Niederdruckregelung, integrierte Rauchabsaugung und cybersicherheitskonforme Konnektivität stehen ganz oben auf den Beschaffungschecklisten der Krankenhäuser.

Seite zuletzt aktualisiert am: