Marktgröße und Marktanteil für Medizinische Gase und Ausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

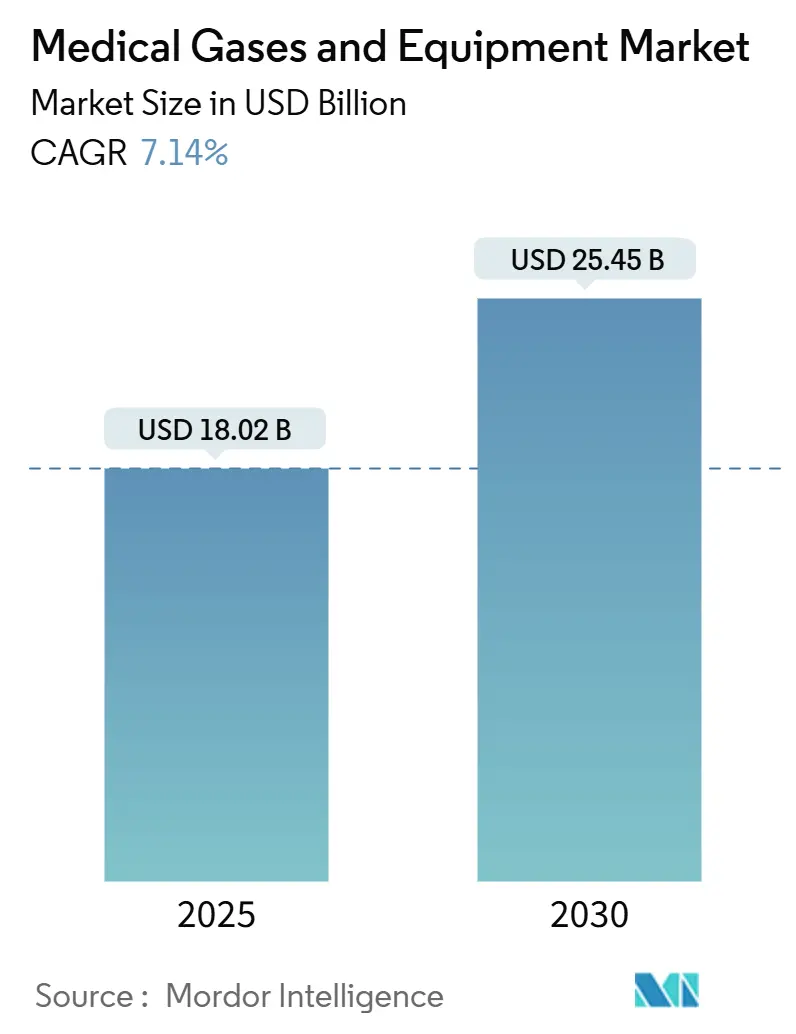

| Marktgröße (2025) | 18.02 Milliarden US-Dollar |

| Marktgröße (2030) | 25.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Medizinische Gase und Ausrüstung von Mordor Intelligence

Die Marktgröße für Medizinische Gase und Ausrüstung wird auf USD 18,02 Milliarden im Jahr 2025 geschätzt und soll USD 25,45 Milliarden bis 2030 erreichen, mit einer CAGR von 7,14% während des Prognosezeitraums (2025-2030).

Die steigende therapeutische Nachfrage alternder Bevölkerungen, stetige Krankenhausinfrastruktur-Upgrades nach COVID-19 und rasche Innovationen bei portablen Konzentratoren untermauern die nachhaltige Expansion des Marktes für medizinische Gase und Ausrüstung. Staatlich unterstützte Sauerstoff-Resilienzprojekte, Miniaturisierung tragbarer Sensoren und die Kommerzialisierung von Narkosegasmischungen mit niedrigem GWP verstärken das Volumenwachstum zusätzlich, während konsolidierte Gaslieferanten ihre Größenvorteile nutzen, um langfristige Verträge in Akutversorgungseinrichtungen zu sichern. Ausrüstungshersteller bleiben fragmentiert, was Raum für ergänzende Akquisitionen schafft, die Produktportfolios vertiefen und geografisch diversifizierte Service-Footprints erweitern, insbesondere in den wachstumsstarken Märkten des asiatisch-pazifischen Raums. Die anhaltende Verlagerung hin zur häuslichen Pflege verstärkt die Nachfrage nach Zylinderwiederauffüllung, kleiner Vor-Ort-Erzeugung und KI-gestützter Überwachung und prägt gemeinsam die Wettbewerbskonturen des Marktes für medizinische Gase und Ausrüstung.

Wichtige Erkenntnisse des Berichts

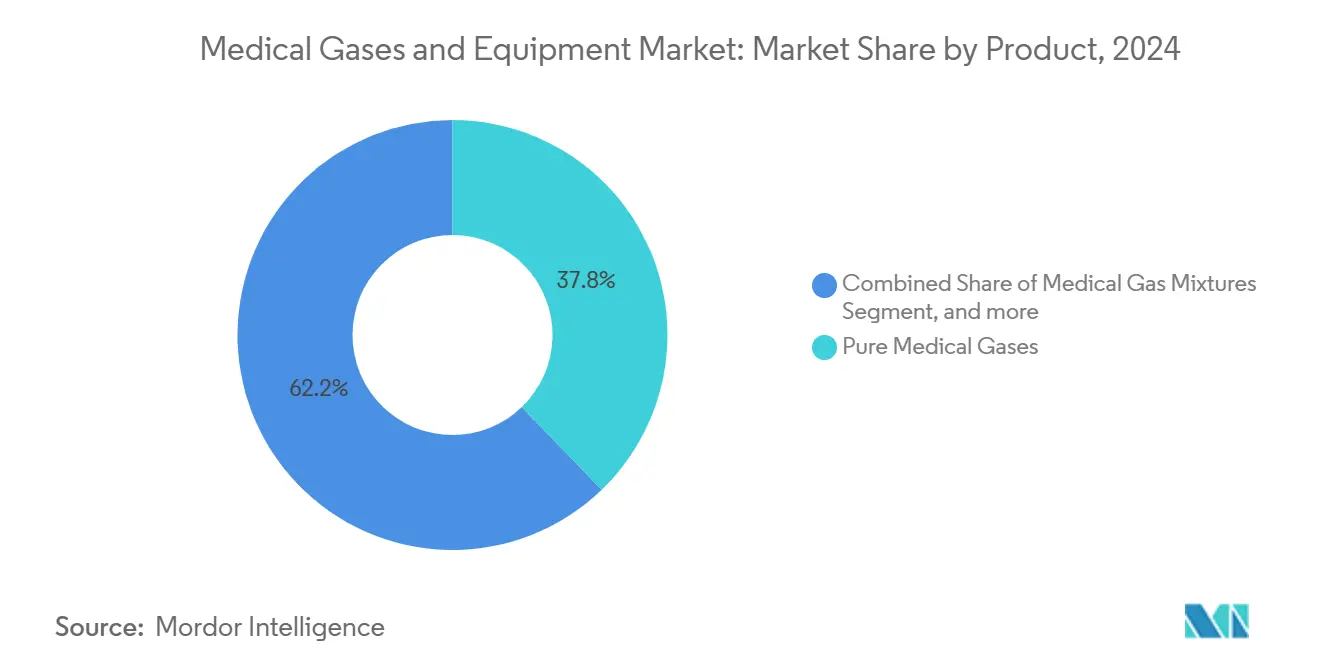

- Nach Produkt hielten reine medizinische Gase 37,81% des Marktanteils für medizinische Gase und Ausrüstung im Jahr 2024, während das Sauerstoff-Subsegment voraussichtlich mit 8,91% CAGR bis 2030 wachsen wird.

- Nach Modalität führten verpackte Zylinder mit 45,79% Umsatz im Jahr 2024; portable Konzentratoren werden voraussichtlich mit 9,81% CAGR bis 2030 expandieren.

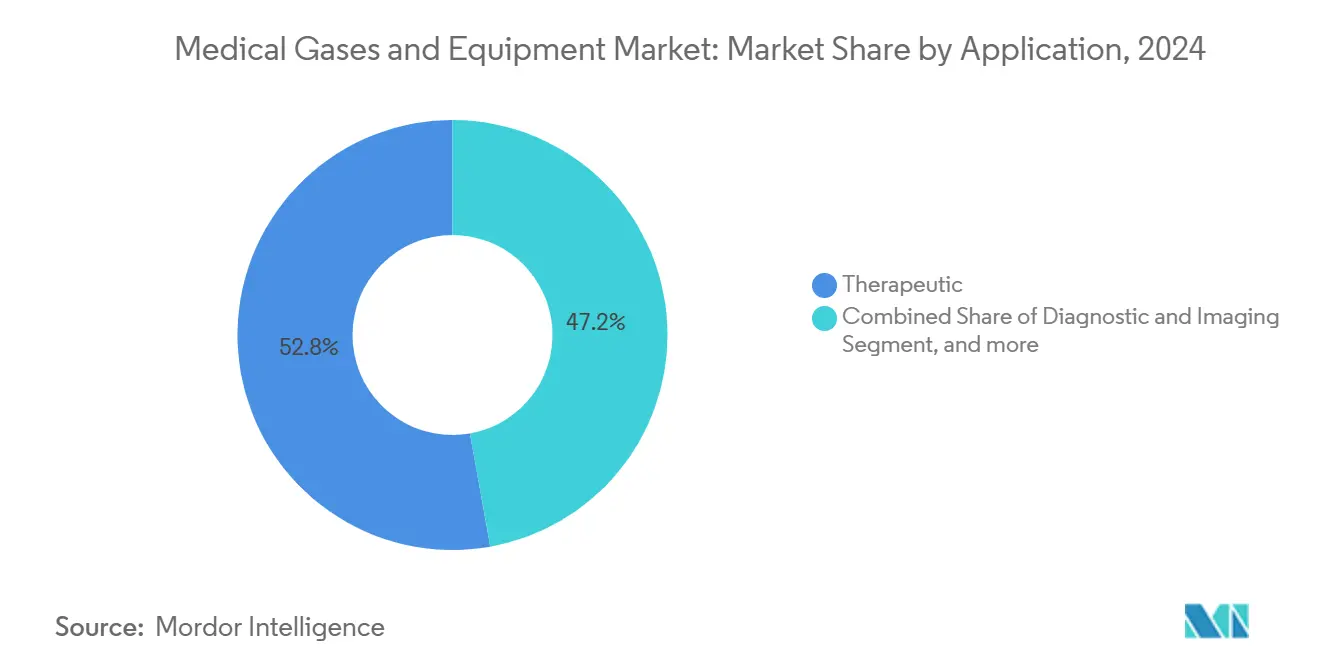

- Nach Anwendung machten therapeutische Verwendungen 52,81% Anteil der Marktgröße für medizinische Gase und Ausrüstung im Jahr 2024 aus; häusliche Gesundheitsversorgung zeigt das schnellste Wachstum mit 11,01% CAGR.

- Nach Endverbraucher eroberten Krankenhäuser 62,56% der Umsätze von 2024, während häusliche Pflegeeinrichtungen bereit sind, mit 13,01% CAGR während 2025-2030 zu steigen.

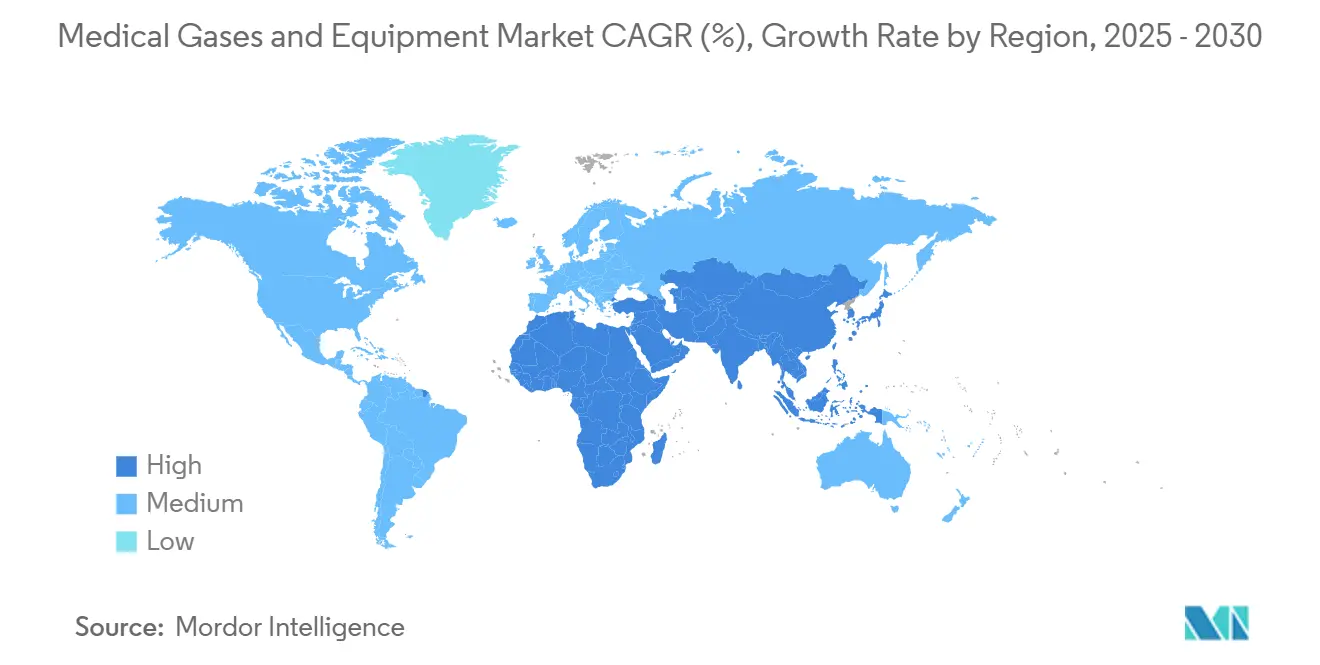

- Nach Geografie kommandierte Nordamerika 35,87% der Umsätze von 2024; Asien-Pazifik ist die am schnellsten wachsende Region mit 13,51% CAGR.

Globale Markttrends und Erkenntnisse für Medizinische Gase und Ausrüstung

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach häuslicher Gesundheitsversorgung & Point-of-Care-Sauerstofftherapie | +1.8% | Global; frühe Gewinne in Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Wachsende Prävalenz von Atemwegserkrankungen | +1.5% | Global; alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Sauerstoffinfrastruktur-Aufbauten nach COVID | +1.2% | APAC-Kern; Übertragung auf MEA | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung tragbarer/tragbarer Konzentratoren & Sensoren | +0.9% | Nordamerika & EU; Expansion nach APAC | Mittelfristig (2-4 Jahre) |

| Kommerzialisierung umweltfreundlicher Narkosegasmischungen mit niedrigem GWP | +0.7% | Europa führend; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Gas-Pipeline-Überwachung & Bestandskontrolle | +0.5% | Fortgeschrittene Gesundheitssysteme weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach häuslicher Gesundheitsversorgung & POC-Sauerstofftherapie

Medicares 36-Monats-Mietrahmen untermauert vorhersagbare Erstattung und ermutigt Lieferanten-Investitionen in tragbare Geräte sowie verstärkt die Patientenakzeptanz von häuslicher Sauerstofftherapie.[1]Noridian Healthcare Solutions, "DME Jurisdiction D Supplier Manual," noridian.comTechnologien wie FlexO2-Durchflusswähler haben benutzerinitiierte Anpassungen verdoppelt und die wahrgenommenen Aktivitätskapazitätswerte um 80 Punkte nach klinischem Einsatz erhöht.[2]Respiratory Research, "Patient-controlled oxygen flow pilot," respiratoryresearch.comPortable Konzentratoren, die optimierte Zeolithbetten verwenden, liefern nun 98,68% Sauerstoffgenauigkeit und verringern die Leistungslücke zu stationären Systemen. Eine CAGR von 13,01% im häuslichen Pflegesegment veranschaulicht, wie diese Verbesserungen mit der Patientenpräferenz für vertraute Umgebungen übereinstimmen. CMS's 2025-Zahlungsupdate, das die häuslichen Gesundheitsraten um 2,5% anhebt, verleiht dezentralen Pflegemodellen zusätzlichen Schwung. Lindes AIRGENIOUS-Pilotprojekt unter Schlafapnoe-Nutzern reduzierte CPAP-Nichtbefolgung und zeigt prädiktive Analytik für die Adhärenz bei chronischen Erkrankungen auf.

Wachsende Prävalenz von Atemwegserkrankungen

COPD bleibt der Haupttreiber von Sauerstoffaufnahmen und repräsentiert 44,5% des Atemwegsstation-Volumens in Tertiärkrankenhäusern. Typischer bettbasierter Gasbedarf beträgt durchschnittlich 350 m³ Sauerstoff und 325 m³ medizinische Luft jedes Jahr und skaliert direkt mit Entlassungsvolumen und chirurgischer Intensität. Europäische Planer haben bereits Upgrades medizinischer Gassysteme in nationale Atemwegsstrategien eingebettet, wie im österreichischen Masterplan 2025 gezeigt. Die Analyse von Pandemie-Anstiegen zeigte Sauerstoffverbrauch, der bis zu 20-fach anstieg, und verankerte die Notwendigkeit permanenter Redundanz in der Versorgungsinfrastruktur. Polens Initiative "Karten der Gesundheitsbedürfnisse" hebt hervor, wie Kartierung von Atemwegserkrankungen Investitionen in Gassysteme auf Krankenhausebene leitet.

Staatlich finanzierte Sauerstoffinfrastruktur-Aufbauten nach COVID

Indiens Investition von INR 14.600 Crore (USD 1,68 Milliarden) zum Hinzufügen von 17.800 Krankenhausbetten umfasst kritische Infrastruktur-Upgrades wie verbesserte Sauerstoffleitungen und Verteileranlagen. Parallel dazu verpflichten sich führende private Akteure wie Max Healthcare zu INR 5.000 Crore (USD 575 Millionen), um ihre Krankenhauskapazität zu verdoppeln, was robuste Dynamik in der Gesundheitsinfrastruktur-Expansion signalisiert. Über 106 globale Krankenhaus-Redesign-Studien entstanden flexible Rohrleitungssysteme, die Überlastungskapazität unterstützen, als bewährte Praxis nach der Pandemie. Entwurfsvorlagen für temporäre COVID-19-Einrichtungen haben sich seitdem zu Standardreferenzen für permanente Sauerstoff-Resilienz entwickelt und verstärken die Nachfrage nach Pipeline-Upgrades und Vor-Ort-Erzeugung.

Miniaturisierung tragbarer/tragbarer Konzentratoren & Sensoren

Forscher schufen einen drahtlosen, pflastergroßen Sauerstoffsensor, der an Neugeborenen-Haut haftet und PO2-Werte in Echtzeit weiterleitet. Fraunhofers 26-mm-Fluoreszenz-basierter Sensor integriert sich in Beatmungsgeräte und liefert Blutsauerstoffsättigung ohne Abhängigkeit von Pulsoximetrie. Arduino-gesteuerte Konzentratoren mit HX710B-Sensoren erreichen präzise Durchfluss- und Reinheitskontrolle bei gleichzeitiger Energiekonservierung. Flexible IoT-Atemwegs-Wearables mit maschinellem Lernen unterstützen kontinuierliche Überwachung während täglicher Aktivitäten. Sensor-eingebettete Gesichtsmasken, die Temperatur, Feuchtigkeit und Luftqualitätsindizes verfolgen, veranschaulichen die Überschneidung von Verbraucher-Wearables in klinische Anwendungen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge multi-jurisdiktionelle cGMP & Pharmakopöe-Compliance | -1.1% | Global; Durchsetzungsintensität variiert | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für langfristige häusliche Sauerstofftherapie | -0.8% | Nordamerika, Europa, selektives APAC | Mittelfristig (2-4 Jahre) |

| Arbeitsplatzsicherheits- Haftung & Versicherungskosten für Bulk-Gas-Handling | -0.6% | Entwickelte Märkte weltweit | Mittelfristig (2-4 Jahre) |

| Helium-Liefervolatilität treibt Spezialgas-Kosten hoch | -0.9% | Global; akute Auswirkung auf MRT-Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multi-jurisdiktionelle cGMP & Pharmakopöe-Compliance

Die endgültige Regel der FDA, wirksam ab Dezember 2025, schreibt vollständige aktuelle gute Herstellungspraxis und Kennzeichnungsprotokolle für medizinische Gase vor und zwingt Lieferanten zu Investitionen in verbesserte Füll- und Analysesysteme. Hongkong wird medizinische Gase ab Juni 2026 als pharmazeutische Produkte klassifizieren und eine neue Lizenzebene für Distributoren einführen. Parallele Änderungen harmonisieren ISO-basiertes Gerätequality-Management mit cGMP-Klarstellungen, erhöhen grenzüberschreitende Compliance-Kosten, fördern jedoch globale Standardkonvergenz.

Begrenzte Erstattung für langfristige häusliche Sauerstofftherapie

Die 36-Monats-Mietobergrenze begrenzt die Umsatzdauer für Lieferanten und entmutigt den Einsatz hochwertiger Geräte über Mindestqualifikationsschwellen hinaus. Die Qualifikation beruht auf strengen arteriellen Blutgas- oder Pulsoximetrie-Kriterien und fügt administrative Komplexität für häusliche Überweisungen hinzu. CMS's 2025-Neukalibrierung der funktionalen Beeinträchtigung-Bewertung verändert Zahlungsbänder und verschiebt möglicherweise Lieferantenmargen.[3]Federal Register, "Medicare and Medicaid Programs; CY 2025 Home Health Prospective Payment System Rate Update," federalregister.gov Obwohl die Patientennachfrage wächst, verwässern Erstattungsobergrenzen den vollen Umsatznutzen und dämpfen kurzfristige Wachstumsaussichten für den Markt für medizinische Gase und Ausrüstung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reine medizinische Gase treiben Marktfundament voran

Reine medizinische Gase eroberten 37,81% des Marktes für medizinische Gase und Ausrüstung im Jahr 2024 und spiegeln unverzichtbare therapeutische Verwendung in Krankenhäusern und häuslichen Einstellungen wider. Sauerstoff wird voraussichtlich eine CAGR von 8,91% verzeichnen, unterstützt durch expandierende häusliche Pflegeannahme und Atemwegserkrankung-Prävalenz. Medizinische Luft, Kohlendioxid und Helium & Spezialgase dienen chirurgischer Insufflation, Diagnostik und MRT-Bedürfnissen, obwohl Helium-Liefervolatilität Preiseskalationen vorangetrieben hat, die Krankenhaus-Budgets belasten. Lachgas-Verbrauch verschiebt sich hin zu portablen Zylindern, da Institutionen Rohrleitungen entfernen, um Verschwendung einzudämmen, nach UCSFs 80-90% Reduktionserfolg.

Komplementäre medizinische Gas-Ausrüstung reicht von Kompressoren und Zylindern bis zu Pipeline-Überwachungssystemen. Atlas Copcos 2023 Medi-teknique-Akquisition veranschaulicht Konsolidierung mit dem Ziel der Servicebreite und wiederkehrenden Wartungsumsätze. BeaconMedaes' globales Distributornetzwerk bettet Vakuum- und Verteilersysteme in neue Krankenhaus-Bauvorhaben ein und nutzt Multi-Mode-Optikfaser-Ringnetzwerke für Echtzeit-Alarmfähigkeiten. Ein steigender Fokus auf Nachhaltigkeit veranlasst Krankenhäuser, Narkosegasmischungen mit niedrigem GWP anzunehmen. Europäische Regulatoren befürworten Sevofluran gegenüber Desfluran wegen seines weit niedrigeren Treibhauspotenzials und drängen Lieferanten dazu, Wiederherstellungs- und Abfangsysteme für flüchtige Wirkstoffe umzugestalten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Modalität: Portable Lösungen beschleunigen Marktevolution

Verpackte Zylinder behielten einen 45,79% Anteil im Jahr 2024, dennoch werden portable Konzentratoren voraussichtlich jährlich um 9,81% wachsen, da Patienten Mobilität fordern und Gesundheitsdienstleister kosteneffiziente chronische Pflegemodelle betonen. Computerdesign von Texas A&M zeigt, dass dynamische Zeolith-Konfigurationen Sauerstoffdurchfluss an schwankende Patientenbedürfnisse anpassen können und Gewicht ohne Reinheitsschnitt reduzieren. Unterdessen verzeichnete Linde 59 kleine Vor-Ort-Anlagengewinne im Jahr 2024, was Krankenhausinteresse an selbstständiger Sauerstoffkapazität widerspiegelt, um gegen Lieferunterbrechungen abzusichern.

Bulk-Vor-Ort-Erzeugung zieht weiterhin große Tertiärkrankenhäuser an, die vorhersagbare Einheitskosten suchen, während flüssige Bulk-Lieferung Spezialzentren mit ultrahochreinen Anforderungen unterstützt. Die anhaltende Präferenz für Zylinder-Backup gewährleistet stetige Nachfrage in jeder Modalität und zementiert eine diversifizierte Umsatzmischung im Markt für medizinische Gase und Ausrüstung.

Nach Anwendung: Häusliche Gesundheitsversorgung transformiert Behandlungsparadigmen

Therapeutische Verwendungen kontrollierten 52,81% der Branchenumsätze im Jahr 2024 und umspannen Sauerstofftherapie, Narkose und Atemwegsunterstützung. Dennoch ist häusliche Gesundheitsversorgung bereit, mit 11,01% CAGR zu wachsen, was Konvergenz von Erstattungsgewissheit, Patientenkomfort und Gerätminiaturisierung widerspiegelt. Diagnostik & Bildgebungsanwendungen stehen Helium-getriebenen Kostendrücken gegenüber, die gelegentlich MRT-Ausfallzeiten erzwingen, was wiederum die Nachfrage nach Helium-effizienten Scannern und Erhaltungstechnologie erhöht.

Pharmazeutische Herstellung zeigt schrittweise Gas-Nachfrage, während Biologika-Pipelines expandieren, während Kryotherapie flüssigen Stickstoff für gezielte Gewebeablation übernimmt. Künstliche Sauerstoffträger in klinischen Studien könnten therapeutische Gas-Anwendungen weiter diversifizieren, obwohl kommerzielle Auswirkungen jenseits des aktuellen Prognosehorizonts liegen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endverbraucher: Häusliche Pflegeeinstellungen formen Marktdynamik um

Krankenhäuser hatten 62,56% Umsatz im Jahr 2024 aufgrund verankerter Akutversorgung und regulatorischen Anforderungen für Backup-Versorgungslinien. Jedoch werden häusliche Pflegeeinstellungen voraussichtlich jährlich um 13,01% vorankommen, was gestraffte Qualifikationsregeln und Fortschritte in der Fernpatientenüberwachung widerspiegelt, die sichere Sauerstofflieferung außerhalb institutioneller Mauern ermöglichen. Ambulante Operationszentren behalten mittlere einstellige Wachstumsraten bei und profitieren von Tagschirurgie-Volumenverschiebungen, die immer noch auf verpackte Zylinder und medizinische Luft angewiesen sind. Akademische und Forschungsinstitute bilden ein Nischensegment, das ultrahochreine Gase für Laborprotokolle fordert.

Tragbare Biosensoren, die Herzfrequenz und Sauerstoffsättigung verfolgen, speisen Daten in KI-Dashboards ein und ermöglichen Anbietern, vor notwendiger Krankenhauseinweisung zu intervenieren, ein Trend, der mit Medicares Druck zur Eindämmung von Wiederaufnahmen zusammenpasst. Indische Krankenhausketten, die INR 14.600 Crore investieren, integrieren immer noch häusliche Pflegepfade, um Servicereichweite zu erweitern, was ein Hybridmodell unterstreicht, das sowohl institutionelles als auch dezentrales Wachstum aufrechterhält.

Geografieanalyse

Nordamerika trug 35,87% der Umsätze von 2024 bei, verankert durch reife Zahlersysteme, strenge FDA-Aufsicht und weit verbreitete Annahme portabler Konzentratoren. Krankenhäuser unterhalten redundante Sauerstofferzeugung, unterstützt durch Vor-Ort-Bulk-Tanks, während häusliche Pflegepenetration weiter steigt, während CMS die Erstattung verfeinert. Regionale Ausrüstungsanbieter profitieren von klaren regulatorischen Wegen, die Innovation belohnen, ohne mehrdeutige Marktzugangsregeln.

Asien-Pazifik wird voraussichtlich mit 13,51% CAGR wachsen, der höchsten unter allen Regionen, angetrieben durch großangelegte Krankenhaus-Expansion, alternde Bevölkerungen und proaktive Regierungsfinanzierung für medizinische Infrastruktur. Indiens geplante Kapazitätserweiterungen um 17.800 Betten neben einer USD 50 Milliarden Medizingerät-Roadmap veranschaulichen den zugrundeliegenden Nachfrageschub für Pipeline-Systeme und Zylinder. Chinas unterstützende Beschaffungspolitik nach 2024 wird voraussichtlich Medizingerät-Ausgaben im Jahr 2025 freischalten und den Status der Region als wichtigste Wachstumsmaschine verstärken. Lufttrennungsanlagen-Expansionen von Linde und Messer in Indien und Südostasien signalisieren Lieferanten-Engagement zur Aufrechterhaltung regionaler Versorgungssicherheit.

Europa bleibt ein Hauptmarkt, angetrieben durch strenge Umweltmandate, die die Annahme von Narkose mit niedrigem GWP beschleunigen. Die NHS-Eliminierung von Desfluran ist über kontinentale Praxis kaskadiert und zwingt Lieferanten zur Neuformulierung und Krankenhäuser zu Wiederherstellungssystem-Upgrades. Air Liquides kohlenstoffarme Sauerstoff-Lieferverträge in Frankreich, Deutschland und Brasilien zeigen die steigende Bedeutung von Scope-3-Emissionen in öffentlichen Krankenhaus-Beschaffungskriterien.

Naher Osten & Afrika und Südamerika repräsentieren gemeinsam hochpotenzielle, aber frühe Märkte. Investitionen in Tertiärversorgungseinrichtungen und die schrittweise Harmonisierung von Pharmakopöe-Standards werden schrittweise Möglichkeiten freischalten, obwohl wirtschaftliche Volatilität und Erstattungsfragmentierung kurzfristige Skalierung dämpfen.

Wettbewerbslandschaft

Die drei größten Industriegas-Lieferanten, Linde, Air Liquide und Air Products, kommandieren die Mehrheit der Bulk-Sauerstoff- und Stickstoffvolumen und sichern mehrjährige Verträge, die Umsatzsichtbarkeit schützen. Lindes USD 33 Milliarden Verkäufe 2024 heben die Breite seines medizinischen Portfolios hervor, ergänzt durch ECOVAR-modulare Vor-Ort-Anlagen, die Liefermeilenzahl und Kohlenstoff-Fußabdruck reduzieren. Air Products verzeichnete USD 2,9 Milliarden in Q4 FY24-Verkäufen und hat USD 70 Millionen für Membran-Expansion vorgesehen, was Fähigkeit über Stickstoff, Helium-Wiedergewinnung und Biogas-Reinigung verstärkt. Messers Akquisition des Federal Helium System gewährt strategische Kontrolle über einen kritischen MRT-Lieferketten-Knoten und mildert die Helium-Volatilitäts-Hemmung.

Ausrüstungsherstellung bleibt fragmentiert, wobei Atlas Copcos Kauf von Air Way Zugang zu Serviceverträgen bietet, die wiederkehrende Pipeline-Wartungsumsätze sichern. Meritus Gas Partners führte drei regionale Distributor-Akquisitionen im Jahr 2024 durch, was Private-Equity-Appetit auf lokale Zylinder-Distributionsnetzwerke widerspiegelt, die nationale Lieferanten-Footprints ergänzen. Technologie-Differenzierung, insbesondere KI-basierte prädiktive Überwachung wie Lindes AIRGENIOUS, stärkt Kunden-Lock-in durch verbesserte Betriebszeit und reduzierte ungeplante Zylinder-Swaps.

Aufstrebende Akteure zielen auf White-Space-Nischen ab, einschließlich Versorgungsmodellen für niedrige und mittlere Einkommensländer, wo Sauerstoffzugangs-Lücken bestehen. Innovationen in künstlichen Sauerstoffträgern und kalten atmosphärischen Plasma-Therapien repräsentieren Grenz-Möglichkeiten mit begrenzter Großunternehmen-Konkurrenz derzeit und deuten auf Potenzial für partnerschaftsgetriebenen Markteintritt hin.

Branchenführer für Medizinische Gase und Ausrüstung

-

Air Liquide

-

Atlas Copco

-

Messer Group

-

Linde plc

-

Amico Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Linde kündigte Rekordgewinne für kleine Vor-Ort-Lösungen im Jahr 2024 an und unterzeichnete 59 langfristige Vereinbarungen zum Bau und Betrieb von 64 Stickstoff- und Sauerstoffanlagen, angetrieben durch Elektronikfertigungs-Wachstum und Dekarbonisierungsinitiativen.

- Januar 2025: Air Liquide erweiterte kohlenstoffarme medizinische Gas-Versorgung an Krankenhäuser in Europa und Brasilien und spiegelt wachsende Nachfrage nach nachhaltigen medizinischen Gas-Lösungen in Gesundheitseinstellungen wider.

- Januar 2025: Messer kündigte Pläne an, über USD 70 Millionen in Lufttrennungsoperationen in Berryville, Arkansas zu investieren, mehr als 20 Arbeitsplätze zu schaffen mit Produktionsbeginn in der zweiten Hälfte von 2026.

- Oktober 2024: Linde unterzeichnete Vereinbarungen zur Ent-Gefangenschaft zweier Lufttrennungseinheiten und Expansion der Industriegas-Versorgung an Tata Steel Limited in Indien, mehr als Verdopplung der Vor-Ort-Kapazität bei gleichzeitiger Bedienung lokaler Händlermärkte.

Globaler Berichtsumfang für Markt für Medizinische Gase und Ausrüstung

Gemäß dem Umfang dieses Berichts werden medizinische Gase und Ausrüstung als Gase und Ausrüstung definiert, die für therapeutische Diagnose und kurative Zwecke sowie für pharmazeutische und biotechnologische Forschung verwendet werden. Der Markt für Medizinische Gase und Ausrüstung ist segmentiert nach Produkttyp (Medizinische Gase und Medizinische Gas-Ausrüstung), Endverbraucher (Krankenhaus, ambulante Versorgung, andere Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, und Südamerika). Der Bericht bietet den Wert (in USD Million) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab.

| Medizinische Gase | Reine medizinische Gase | Sauerstoff |

| Lachgas | ||

| Medizinische Luft | ||

| Kohlendioxid | ||

| Helium & Spezialgase | ||

| Medizinische Gasmischungen | ||

| Biologische Atmosphäre | ||

| Medizinische Gas-Ausrüstung | Kompressoren | |

| Zylinder | ||

| Schlauchbaugruppen & Ventile | ||

| Masken & Kanülen | ||

| Vakuum- & Saugsysteme | ||

| Verteiler- & Pipeline-Systeme | ||

| Alarm- & Überwachungssysteme |

| Bulk-Vor-Ort-Erzeugung |

| Verpackte Zylinder |

| Flüssig-/Bulk-Lieferung |

| Portable Konzentratoren |

| Therapeutisch |

| Diagnostik & Bildgebung |

| Pharmazeutische Herstellung & Forschung |

| Kryochirurgie & Kryotherapie |

| Häusliche Gesundheitsversorgung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflegeeinstellungen |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkt | Medizinische Gase | Reine medizinische Gase | Sauerstoff |

| Lachgas | |||

| Medizinische Luft | |||

| Kohlendioxid | |||

| Helium & Spezialgase | |||

| Medizinische Gasmischungen | |||

| Biologische Atmosphäre | |||

| Medizinische Gas-Ausrüstung | Kompressoren | ||

| Zylinder | |||

| Schlauchbaugruppen & Ventile | |||

| Masken & Kanülen | |||

| Vakuum- & Saugsysteme | |||

| Verteiler- & Pipeline-Systeme | |||

| Alarm- & Überwachungssysteme | |||

| Nach Modalität | Bulk-Vor-Ort-Erzeugung | ||

| Verpackte Zylinder | |||

| Flüssig-/Bulk-Lieferung | |||

| Portable Konzentratoren | |||

| Nach Anwendung | Therapeutisch | ||

| Diagnostik & Bildgebung | |||

| Pharmazeutische Herstellung & Forschung | |||

| Kryochirurgie & Kryotherapie | |||

| Häusliche Gesundheitsversorgung | |||

| Nach Endverbraucher | Krankenhäuser | ||

| Ambulante Operationszentren | |||

| Häusliche Pflegeeinstellungen | |||

| Akademische & Forschungsinstitute | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Restlicher asiatisch-pazifischer Raum | |||

| Naher Osten & Afrika | GCC | ||

| Südafrika | |||

| Restlicher Naher Osten & Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

Schlüsselfragen beantwortet im Bericht

Was ist der aktuelle Wert und die erwartete Wachstumsrate des Marktes für medizinische Gase und Ausrüstung?

Der Markt ist mit USD 18,02 Milliarden im Jahr 2025 bewertet und wird voraussichtlich auf USD 25,45 Milliarden bis 2030 steigen, mit einer CAGR von 7,14%.

Welche Produktkategorie generiert heute den höchsten Umsatz?

Reine medizinische Gase führen mit 37,81% der Umsätze von 2024 und spiegeln ihre unverzichtbare Rolle in der täglichen Atemwegs- und chirurgischen Versorgung wider.

Warum wird häusliche Gesundheitsversorgung als die am schnellsten wachsende Anwendung betrachtet?

Medicares unterstützende Mietregeln, Patientenkomfort mit häuslicher Behandlung und zuverlässige portable Konzentratoren treiben eine CAGR von 11,01% für häusliche Verwendungen voran.

Wie groß ist die Gelegenheit für portable Sauerstoffkonzentratoren?

Portable Konzentratoren sind die am schnellsten expandierende Modalität und werden voraussichtlich jährlich um 9,81% bis 2030 wachsen, da Patienten Mobilität suchen und Krankenhäuser Kosteneinsparungen vorantreiben.

Welche Region bietet die stärksten Expansionsaussichten?

Asien-Pazifik zeigt das höchste regionale Wachstum mit 13,51% CAGR, unterstützt durch großangelegte Krankenhaus-Konstruktion und Regierungsfinanzierung für Sauerstoffinfrastruktur.

Seite zuletzt aktualisiert am: