Marktgröße und Marktanteil für Inflationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

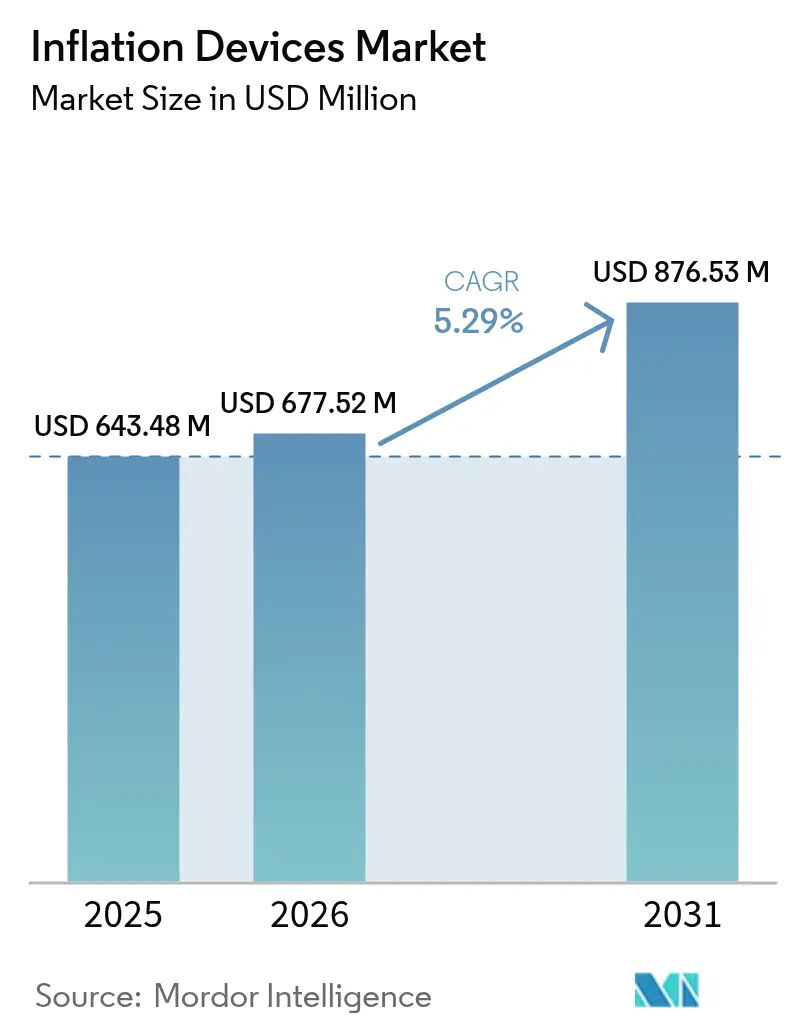

| Marktgröße (2026) | 677.52 Millionen US-Dollar |

| Marktgröße (2031) | 876.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

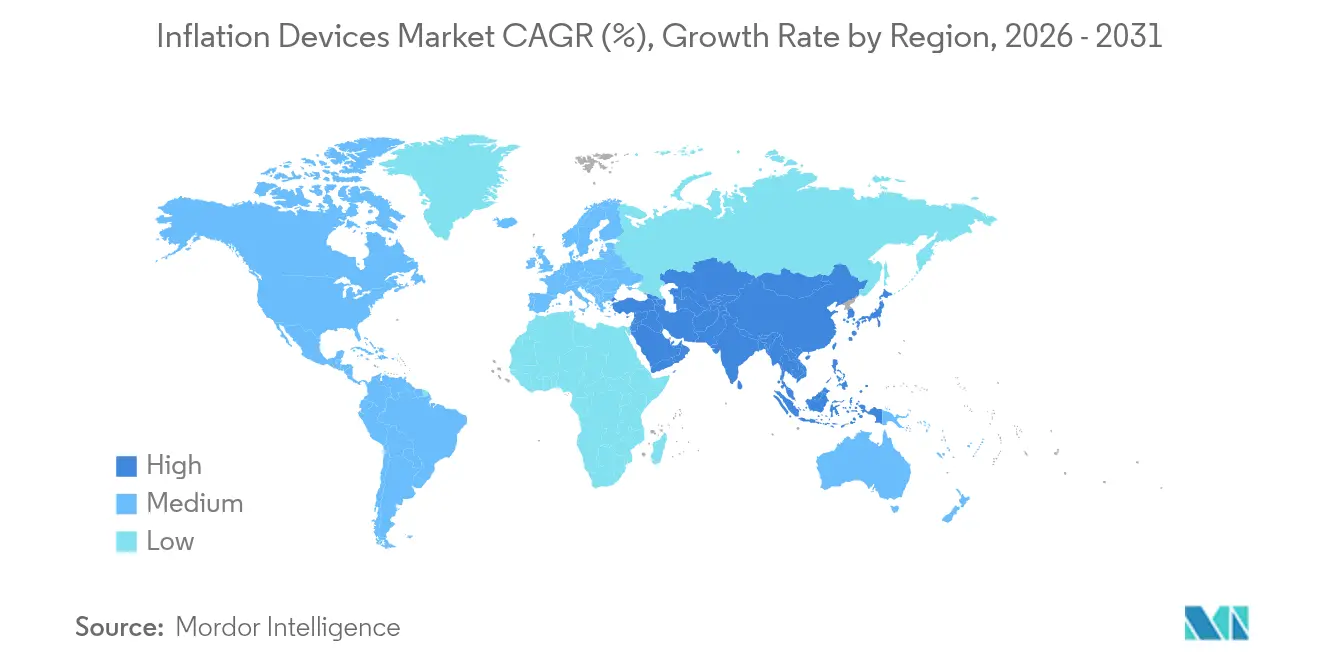

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Inflationsgeräte von Mordor Intelligence

Die Marktgröße für Inflationsgeräte wird voraussichtlich von 643,48 Millionen USD im Jahr 2025 auf 677,52 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 876,53 Millionen USD erreichen. Dieser Ausblick verdeutlicht die Fähigkeit des Marktes für Inflationsgeräte, sich an den Druck einer alternden Bevölkerung, eine höhere Belastung durch Herz-Kreislauf-Erkrankungen und den raschen Wandel von Katheterverfahren in den ambulanten Bereich anzupassen. Anhaltend hohe Versand-, Arbeits- und Rohstoffkosten – verschärft durch geopolitische Spannungen – zwingen Hersteller dazu, Logistikstrukturen neu zu gestalten und 3–5 % des Umsatzes in Lieferkettendienstleistungen zu investieren. Gleichzeitig entwickeln sich digitale Druckmessungskonsolen von optionalen Zusatzgeräten zu obligatorischen Beschaffungskriterien, da Anbieter Daten für Qualitätskennzahlen anstreben, während ambulante chirurgische Zentren ihre Verfahrensvolumina auf der Grundlage der Medicare-Ausgaben von 6,8 Milliarden USD im Jahr 2023 ausweiten, was einem Anstieg von 11,5 % gegenüber den 6,1 Milliarden USD des Vorjahres der Medicare Payment Advisory Commission entspricht.

Wichtigste Erkenntnisse des Berichts

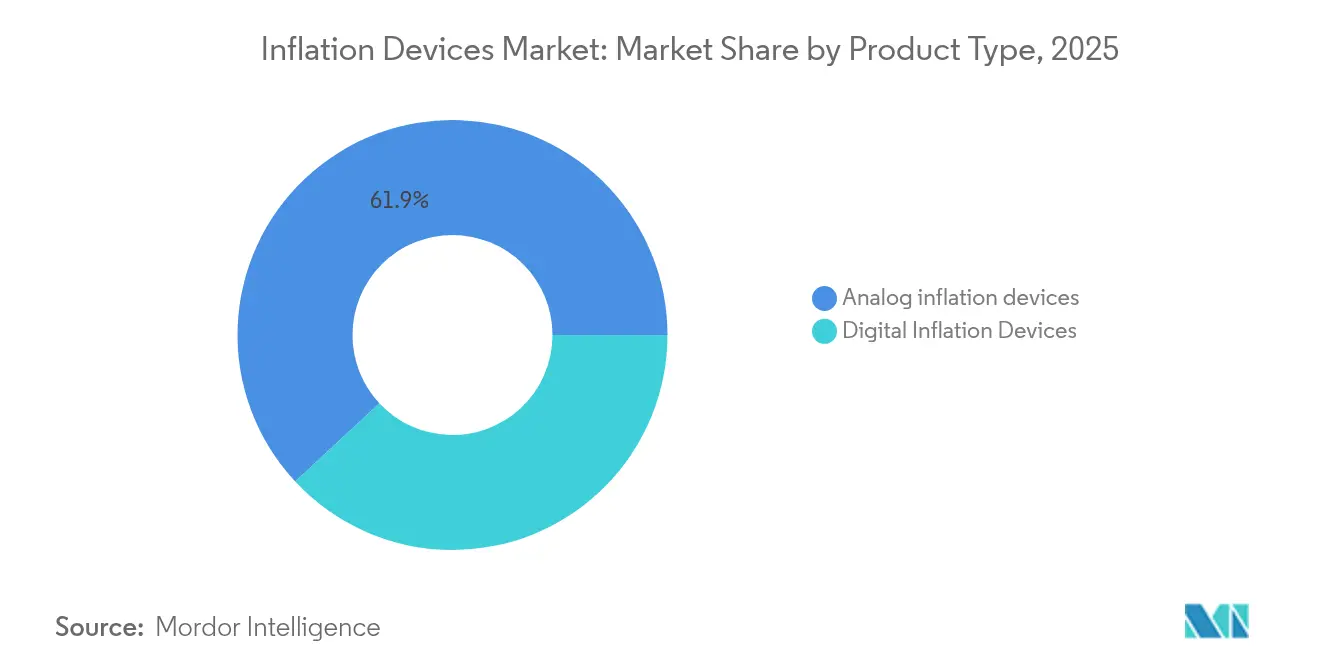

- Nach Produkttyp hielten analoge Inflationsgeräte im Jahr 2025 einen Marktanteil von 61,94 % am Markt für Inflationsgeräte; digitale Inflationsgeräte entwickeln sich bis 2031 mit einer CAGR von 6,15 %.

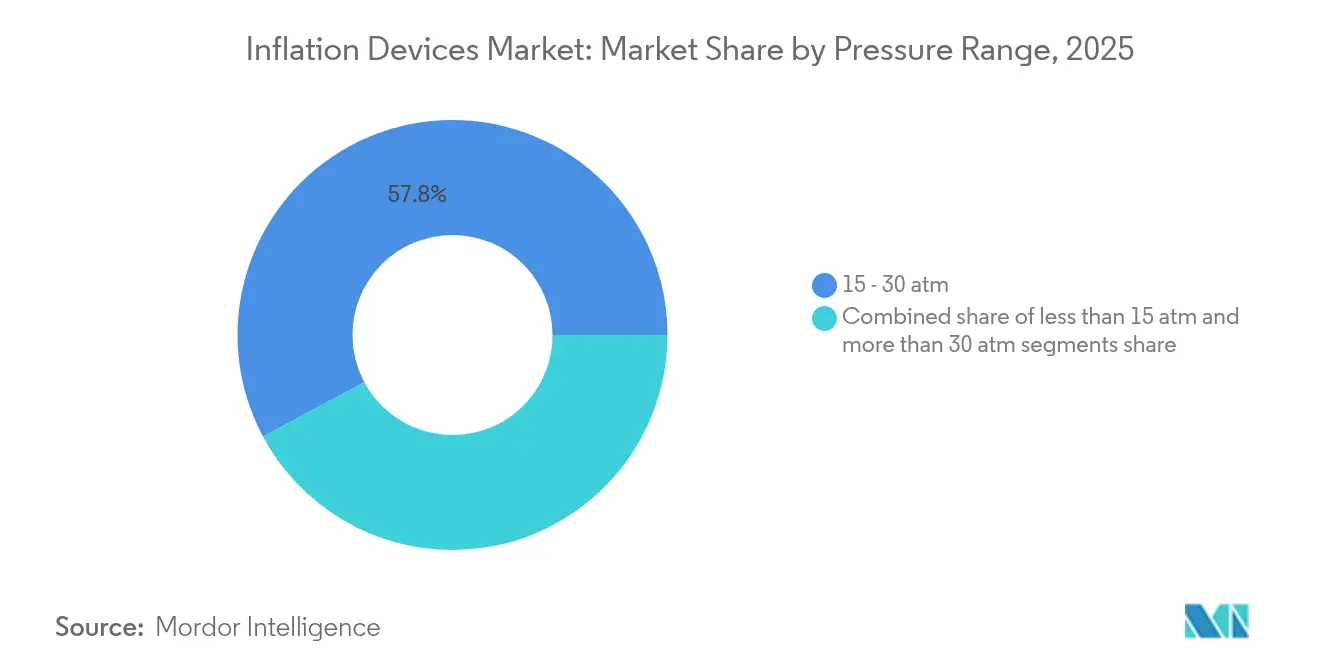

- Nach Druckbereich entfiel das Segment 15–30 atm im Jahr 2025 auf 57,82 % der Marktgröße für Inflationsgeräte und soll bis 2031 mit einer CAGR von 7,54 % wachsen.

- Nach Anwendung erzielte die Koronarangioplastie im Jahr 2025 43,92 % der Marktgröße für Inflationsgeräte, während neurovaskuläre Eingriffe mit einer CAGR von 6,38 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 53,15 % am Markt für Inflationsgeräte; ambulante chirurgische Zentren erzielen bis 2031 die schnellste CAGR von 6,83 %.

- Nordamerika blieb im Jahr 2025 mit 41,95 % die größte geografische Region im Markt für Inflationsgeräte, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 7,06 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Inflationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf- und peripheren arteriellen Erkrankungen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum minimal-invasiver Angioplastieverfahren | +0.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsreformen für katheterbasierte Eingriffe | +0.7% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration digitaler Druckmessung und Datenprotokollierung in Inflationsgeräte | +0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz bei neurovaskulären und strukturellen Herzeingriffen | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Trend zu Einweg-Steril-Inflationsgeräten zur Infektionskontrolle | +0.4% | Global, beschleunigt in Gesundheitsversorgungsumgebungen nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf- und peripheren arteriellen Erkrankungen

Die Zahl der Patienten mit ischämischer Herzkrankheit in den Vereinigten Staaten wird bis 2060 voraussichtlich 29 Millionen übersteigen. Dieser demografische Anstieg bildet die Grundlage für eine wiederkehrende Nachfrage im Markt für Inflationsgeräte, insbesondere für Geräte mit einer Nennleistung von 15–30 atm, die derzeit 58,27 % des weltweiten Bedarfs decken. Krankenhäuser bauen ihre Herzkatheterlaborkapazitäten aus und wählen Pumpen, die eine präzise Druckregelung und temperaturstabile Manometer bieten, wodurch Anbieter mit robusten und intuitiven Designs in der Lage sind, hochwertige Verträge in alternden Volkswirtschaften zu gewinnen.

Wachstum minimal-invasiver Angioplastieverfahren

Die FDA-Zulassung des AGENT Paclitaxel-beschichteten Ballonkatheters, der schwerwiegende unerwünschte Ereignisse nach 12 Monaten um 11,1 % reduzierte, verdeutlicht die Rolle von Innovationen bei der Ausweitung der Fallzahlen. Ambulante chirurgische Zentren, gestützt durch zweistelliges Wachstum der Medicare-Ausgaben, priorisieren eine schnelle Geräteeinrichtung und digitale Überwachung. Als Reaktion darauf bringen Hersteller im Markt für Inflationsgeräte Konsolen mit automatischen Inflationsalgorithmen auf den Markt, um Protokolle für die Entlassung am selben Tag zu optimieren.

Günstige Erstattungsreformen für katheterbasierte Eingriffe

Das CMS erhöhte den Umrechnungsfaktor für den Ärztegebührenplan für 2024 um 2,93 %. Neue HCPCS-Codes für dynamische Ballons klären die Abrechnung und erleichtern die Einführung von Premium-Geräten. Eine parallele Liberalisierung in Indien gleicht lokale Standards an die EU-MDR-Anforderungen an. Insgesamt verbessern diese Veränderungen die Planbarkeit der Cashflows und ermutigen Anbieter, im Markt für Inflationsgeräte auf datenreiche, digital protokollierte Plattformen umzusteigen.

Integration digitaler Druckmessung und Datenprotokollierung

Wheatstone-Brücken-Sensoren der nächsten Generation erreichen eine Empfindlichkeit von 460,1 kPa⁻¹ und umgehen dabei die Temperaturkalibrierung. Drahtlose Module exportieren Echtzeitmesswerte in elektronische Patientenakten, was den FDA-Leitlinien zur Änderungskontrolle entspricht und die Marktüberwachung nach der Zulassung unterstützt. Infolgedessen schreiben Beschaffungsausschüsse zunehmend digitale Bereitschaft vor, was den Markt für Inflationsgeräte in Richtung sensorbasierter Wertversprechen treibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis digitaler Inflationsgeräte | -0.8% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Strenger Klasse-III-Regulierungsweg in wichtigen Märkten | -0.6% | Nordamerika und Europa, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für Präzisionsdruckmanometer und Spritzen | -0.5% | Global, mit Konzentration in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Katheterdesigns, die separate Inflationsgeräte überflüssig machen | -0.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis digitaler Inflationsgeräte

Digitale Konsolen werden zu einem um 30–40 % höheren Preis als analoge Pumpen angeboten, was die Einführung in Märkten mit geringen Krankenhausmargen einschränkt. Gesamtbetriebskostenanalysen – die Kalibrierung, Software und Schulung einschließen – können diese Lücke noch vergrößern. Analoge Pumpen bleiben daher in Notfallwagen präsent und dämpfen das Wachstum im Premium-Segment des Marktes für Inflationsgeräte.

Strenger Klasse-III-Regulierungsweg in wichtigen Märkten

Die Zulassung vor dem Inverkehrbringen erfordert umfangreiche Daten und steigende Nutzergebühren; die FDA-Gebühren für das Geschäftsjahr 2025 stiegen erneut. Kleinere Innovatoren empfinden globale Markteinführungen im Markt für Inflationsgeräte als finanziell abschreckend, was disruptive Markteinstiege verlangsamt und die Dominanz etablierter Anbieter festigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Integration treibt das Wachstum im Premium-Segment

Analoge Pumpen generierten im Jahr 2025 61,94 % des Marktes für Inflationsgeräte und werden aufgrund ihrer Zuverlässigkeit und niedrigen Stückkosten bevorzugt. Krankenhäuser mit hohem Volumen kaufen weiterhin analoge Geräte, da Techniker den Arbeitsablauf bereits beherrschen. Dennoch werden digitale Geräte bis 2031 voraussichtlich 131,6 Millionen USD bei einer CAGR von 6,15 % hinzugewinnen, da Zentren nach prüfungssicherer Datenerfassung suchen. Drahtlose Konsolen, die jeden Inflations-Deflations-Zyklus protokollieren, erfüllen Akkreditierungsanforderungen und erhöhen die Wechselanreize im Markt für Inflationsgeräte.

Digitale Systeme integrieren Druckgraphen, automatische Anpassungsalgorithmen und Ferndiagnose, was den Einsatz von Biomedizinikern erheblich reduziert. Inzahlungnahme-Gutschriften und Leasingpläne mildern den Preisschock und ermöglichen es unabhängigen ambulanten chirurgischen Zentren, ältere Technologien zu überspringen. Obwohl analoge Geräte weiterhin fest verankert sind, weist die strategische Ausrichtung im Markt für Inflationsgeräte darauf hin, dass datenzentrierte Plattformen zum Referenzstandard werden.

Nach Anwendung: Neurovaskulärer Schwung beschleunigt die Einführung

Die Koronarangioplastie dominiert weiterhin das Volumen, aber neurovaskuläre Eingriffe verzeichnen mit 6,38 % die schnellste CAGR. Mikroprofil-Pumpen, die Schritte im Bruchteil einer Atmosphäre ermöglichen, sind bei Neuro-Interventionalisten sehr gefragt und unterstreichen die wachsende technische Komplexität des Marktes für Inflationsgeräte.

Die periphere Angioplastie profitiert von einem stetigen Patientenzustrom, da das Bewusstsein für kritische Extremitätenischämie zunimmt. Gastroenterologen berichten von einer Erfolgsrate von 88,9 % beim Einsatz wirkstoffbeschichteter Ballons bei benignen ösophagealen Strikturen, was Gastroenterologie-Einheiten dazu veranlasst, dedizierte Inflationssets zu bevorraten. Urologen, die an der Prostataarterie-Embolisation beteiligt sind, nutzen ebenfalls hochauflösende Bildgebung, die von druckstabilen Geräten profitiert. Zusammen vergrößern diese Anwendungen die verfahrensmäßig vielfältige Basis des Marktes für Inflationsgeräte.

Nach Druckbereich: Vielseitigkeit im mittleren Bereich stützt die Nachfrage

Geräte mit einer Nennleistung von 15–30 atm machen 57,82 % des Marktes für Inflationsgeräte aus, dank ihrer Vielseitigkeit bei mehreren Läsionen. Diese Pumpen bewältigen die Inflation wirkstoffbeschichteter Ballons, verkalkte Stenosen und periphere Erkrankungen, ohne das Werkzeug wechseln zu müssen, was die Lagerhaltung vereinfacht. Das Wachstum mit einer CAGR von 7,54 % unterstreicht das Vertrauen der Anbieter, dass eine SKU die meisten anatomischen Herausforderungen abdecken kann.

Niederdruckgeräte (<15 atm) bleiben in der Pädiatrie und bei empfindlichen viszeralen Eingriffen erhalten, während >30-atm-Systeme eine Nische für chronische Totalverschlüsse bleiben. Forschungs- und Entwicklungsbudgets konzentrieren sich daher auf Verbesserungen im mittleren Bereich – leckagefreie Verbinder, schnellere Deflation – und nicht auf Druckextreme. Die Integration faseroptischer Manometer ist die nächste Entwicklungsstufe, da Anbieter darum wetteifern, die Messgenauigkeit im Kernbereich des Marktes für Inflationsgeräte zu erhöhen.

Nach Endnutzer: Wachstum ambulanter chirurgischer Zentren verändert die Kanalökonomie

Krankenhäuser hielten im Jahr 2025 53,15 % des Wertes, doch ambulante chirurgische Zentren werden bis 2031 den Großteil der inkrementellen Gewinne beisteuern. Ambulante Zentren verlangen kompakte Pumpen mit intuitiven Benutzeroberflächen; Anbieter haben mit schnell befüllbaren Spritzen reagiert, um die Raumwechselzeiten zu verkürzen. Fachkliniken und dedizierte Herzkatheterlabore stärken die Nachfrage im mittleren Segment, indem sie Premium-Pumpen für Nischenfälle beschaffen und gleichzeitig Verbrauchsmaterialien standardisieren, um Kosten zu senken. Diese Nutzerkaskade diversifiziert die Einnahmequellen und stärkt die Widerstandsfähigkeit von Unternehmen, die im Markt für Inflationsgeräte tätig sind.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,95 % des weltweiten Umsatzes, gestützt durch eine hohe Verfahrensdichte und eine unterstützende Erstattungspolitik. Die CMS-Gebührenplanerhöhung von 2,93 % sichert planbare Erträge für Anbieter und fördert Kapitalausgaben für Konsolen der nächsten Generation. Kanadische Labore, die von der gegenseitigen Anerkennung von FDA-Zulassungen profitieren, folgen den US-amerikanischen Kaufmustern, während Mexiko die kardiale Infrastruktur durch öffentlich-private Finanzierung ausbaut.

Europa behauptet seine zweite Position durch umfassende Krankenversicherungsabdeckung und strenge MDR-Aufsicht, was die Nachfrage nach Pumpen mit exportierbaren Protokolldateien erhöht. Deutschland, Frankreich und das Vereinigte Königreich führen zusammen mehr als 600.000 perkutane Koronarinterventionen und periphere Eingriffe pro Jahr durch, was einen Basisdurchsatz für den Markt für Inflationsgeräte garantiert. Südeuropa, das auf Kostenbalance bedacht ist, entscheidet sich häufig für hybride analog-digitale Konfigurationen, die Compliance zu geringeren Kapitalkosten erfüllen.

Der asiatisch-pazifische Raum soll jährlich um 7,06 % wachsen, das schnellste Tempo im Markt für Inflationsgeräte. China genehmigte im Jahr 2023 12.213 Medizinprodukte, davon mehr als die Hälfte in Klasse III, was die Bereitschaft der Regulierungsbehörden widerspiegelt, Innovationen schnell zu genehmigen. Indiens Vorstoß in die heimische Fertigung verringert die Importlücken und erschließt analoge Segmente unter 2.000 USD. Japan und Südkorea, beide mit rasch alternder Bevölkerung, halten das Wachstum komplexer neurovaskulärer Fälle aufrecht und schaffen Premium-Gerätesegmente. Südostasiatische Regierungen kofinanzieren den Aufbau von Herzkatheterlaboren, ermöglichen Erstkäufe und erweitern die regionale Nachfrage im Markt für Inflationsgeräte.

Wettbewerbslandschaft

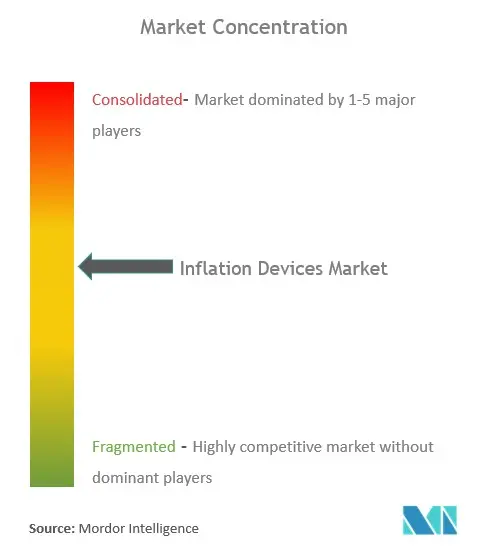

Die fünf größten Anbieter kontrollieren etwa die Hälfte des Marktes für Inflationsgeräte, was eine moderate Konsolidierung darstellt. Medtronic verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 8,4 Milliarden USD, ein Plus von 5,3 %, getragen von der Dynamik bei TAVR und strukturellen Herzeingriffen. Boston Scientific meldete im ersten Quartal 2025 ein Wachstum der kardiovaskulären Umsätze von 26,2 % nach der Übernahme von Bolt Medical.

Die Qualitätskontrollprüfung prägt die Wettbewerbssituation; FDA-Warnschreiben an chinesische Spritzenhersteller verdeutlichen das Lieferrisiko und öffnen Türen für konforme Anbieter. Etablierte Unternehmen sichern sich mit vertikal integrierten Servicepaketen ab – Schulung, Softwareanalyse und garantierte Bearbeitungszeiten. Nischenanbieter spezialisieren sich auf neurovaskuläre Mikrodruckgeräte und konkurrieren um hochmargige Teilsegmente des Marktes für Inflationsgeräte. KI-gestützte Dashboards, die Inflationszyklen benchmarken, stellen den nächsten Wettbewerbsvorteil dar, da Krankenhäuser die Beschaffung mit messbaren Ergebnisverbesserungen verknüpfen.

Marktführer der Branche für Inflationsgeräte

Teleflex Incorporated

Merit Medical Systems

Johnson & Johnson Services, Inc

ARGON MEDICAL

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die FDA genehmigte die VARIPULSE-Plattform für paroxysmales Vorhofflimmern mit einer 12-Monats-Erfolgsrate von 74,4 %

- September 2024: Die FDA ließ das Minima-Stent-System für pädiatrische Koarktation zu und zeigte eine Erfolgsrate von 97,6 % bei der Gefäßerweiterung

Berichtsumfang des globalen Marktes für Inflationsgeräte

Gemäß dem Berichtsumfang ist ein Inflationsgerät ein steriles Gerät, das dazu dient, den Druck eines Ballondilatationskatheters manuell durch Einspritzen und Absaugen von Flüssigkeit oder Luft in den Ballon zu inflationieren und zu regulieren sowie den Ballon während medizinischer Eingriffe wie der Angioplastie zu deflationieren.

Der Markt für Inflationsgeräte ist segmentiert nach Anzeigetyp (analoge Anzeige und digitale Anzeige), Anwendung (interventionelle Kardiologie, interventionelle Radiologie, periphere Gefäßeingriffe, gastroenterologische Eingriffe, urologische Eingriffe und weitere Anwendungen), Endnutzer (Krankenhäuser und Kliniken, ambulante chirurgische Zentren und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit und bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Analoge Inflationsgeräte |

| Digitale Inflationsgeräte |

| Weniger als 15 atm |

| 15–30 atm |

| Mehr als 30 atm |

| Koronarangioplastie |

| Periphere Angioplastie |

| Neurovaskuläre Eingriffe |

| Gastroenterologie und ERCP |

| Urologie und Sonstiges |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken und Herzkatheterlabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Analoge Inflationsgeräte | |

| Digitale Inflationsgeräte | ||

| Nach Druckbereich (Wert) | Weniger als 15 atm | |

| 15–30 atm | ||

| Mehr als 30 atm | ||

| Nach Anwendung (Wert) | Koronarangioplastie | |

| Periphere Angioplastie | ||

| Neurovaskuläre Eingriffe | ||

| Gastroenterologie und ERCP | ||

| Urologie und Sonstiges | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken und Herzkatheterlabore | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Inflationsgeräte?

Die Marktgröße für Inflationsgeräte beträgt im Jahr 2026 677,52 Millionen USD und soll bis 2031 876,53 Millionen USD erreichen.

Welche Region hält den größten Anteil am Markt für Inflationsgeräte?

Nordamerika führt mit einem Anteil von 41,95 %, gestützt durch hohe Verfahrensvolumina und günstige Erstattungsbedingungen.

Welches Segment wächst am schnellsten im Markt für Inflationsgeräte?

Digitale Inflationsgeräte weisen bis 2031 mit 6,15 % die höchste Segment-CAGR auf, bedingt durch die Nachfrage nach datenreichen Arbeitsabläufen.

Wie wirkt sich die Regulierung auf die Einführung neuer Produkte aus?

Klasse-III-Zulassungswege erfordern umfangreiche klinische Daten und höhere Nutzergebühren, was die Markteinführungszeit für fortschrittliche Geräte verlängert.

Seite zuletzt aktualisiert am: