Fluoroskopie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Marktgröße (2026) | 9.7 Milliarden US-Dollar |

| Marktgröße (2031) | 12.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluoroskopie-Marktanalyse von Mordor Intelligence

Die Größe des Fluoroskopie-Marktes wird voraussichtlich von USD 9,28 Milliarden im Jahr 2025 auf USD 9,70 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,49 % über den Zeitraum 2026–2031 USD 12,07 Milliarden erreichen. Die Echtzeit-Röntgenführung bleibt ein zentrales Element der interventionellen Kardiologie, der orthopädischen Chirurgie und des Schmerzmanagements, während der Druck zur Dosisreduzierung die Einführung von Flachbilddetektoren mit fortschrittlicher Rauschunterdrückung beschleunigt. Anbieter legen den Schwerpunkt auf Bildqualität bei niedrigeren Strahlendosen, eine engere Integration mit der Krankenhaus-IT und Workflow-Tools, die die Einrichtungszeit in hybriden Operationssälen und ambulanten Umgebungen verkürzen. Hardware bleibt weiterhin der Hauptumsatzträger, aber der zunehmende Einsatz von Einwegverbrauchsmaterialien in infektionssensiblen Umgebungen verändert den Budgetanteil innerhalb des Fluoroskopie-Marktes. Die Interoperabilität zwischen PACS-, Dosismanagement- und Visualisierungsplattformen ist mittlerweile eine Kaufvoraussetzung in Bildgebungsabteilungen mit mehreren Anbietern, was das Wachstum von Software und Dienstleistungen im Fluoroskopie-Markt unterstützt. Regulatorische Standards und Erstattungsdynamiken bleiben bedeutsam und prägen Produkt-Roadmaps sowie die Migration in verschiedene Versorgungsumgebungen im Jahr 2025.

Wichtigste Erkenntnisse des Berichts

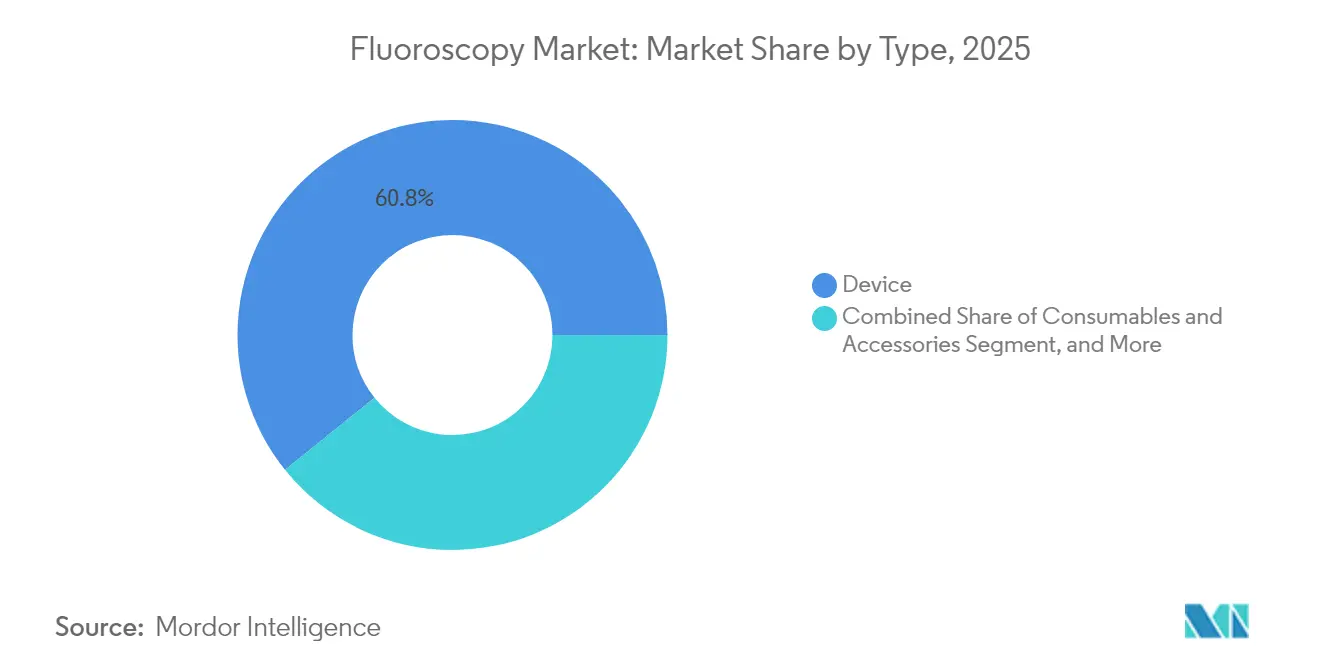

- Nach Typ hielt Gerätehardware im Jahr 2025 einen Fluoroskopie-Marktanteil von 60,78 %. Verbrauchsmaterialien und Zubehör werden voraussichtlich bis 2031 mit einem CAGR von 6,43 % wachsen.

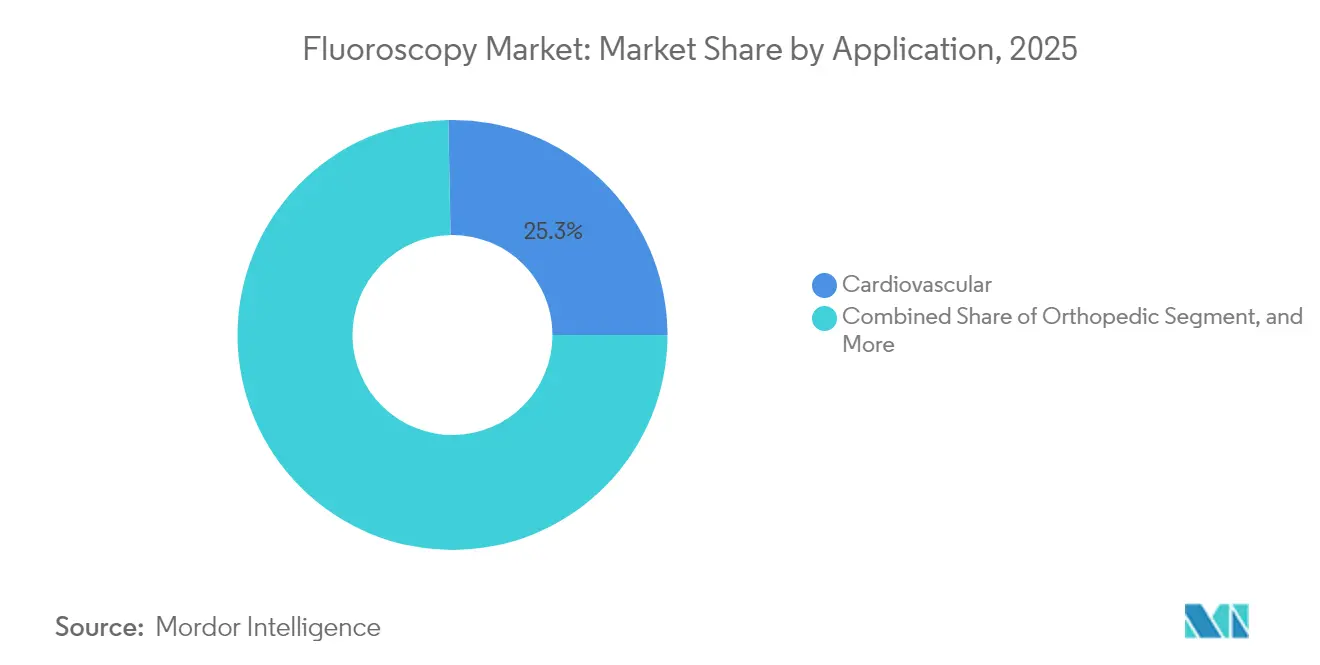

- Nach Anwendung entfielen auf kardiovaskuläre Anwendungen im Jahr 2025 ein Anteil von 25,31 % an der Fluoroskopie-Marktgröße. Schmerzmanagement und Traumabildgebung verzeichnen das höchste prognostizierte Wachstum mit einem CAGR von 6,75 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 60,02 %. Ambulante chirurgische Zentren werden voraussichtlich bis 2031 mit einem CAGR von 7,18 % wachsen.

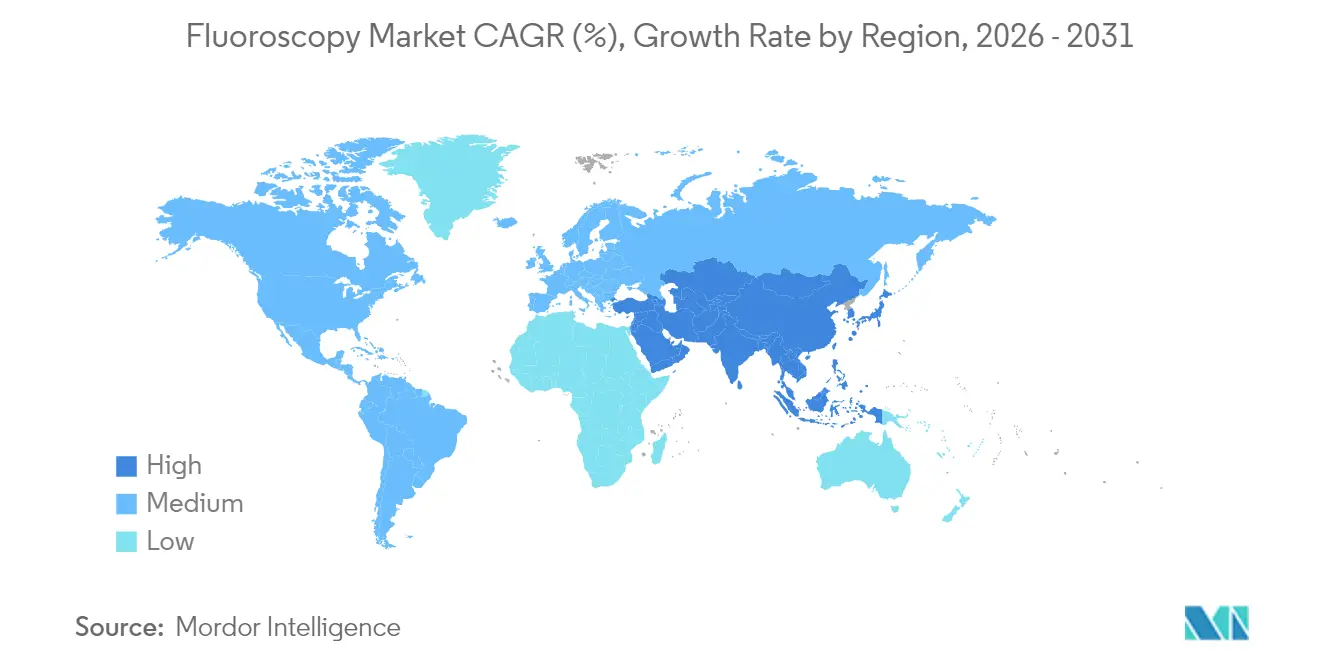

- Nach Geografie führte Nordamerika mit einem Anteil von 43,90 % an der Fluoroskopie-Marktgröße im Jahr 2025. Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 5,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fluoroskopie-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten | + 1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven und bildgeführten Operationen | + 1.4% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und städtischem China | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Fluoroskopie-Technologie und Dosisreduzierungsmethoden | + 0.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende alternde Bevölkerung, die Eingriffe benötigt | + 1.1% | Global, Spitzenauswirkung in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften | + 0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration mit anderen Bildgebungsmodalitäten und Visualisierung | + 0.6% | Nordamerika, Westeuropa, fortgeschrittene Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten wie kardiovaskuläre und orthopädische Erkrankungen

Ischämische Herzerkrankungen und Arthrose betreffen zusammen eine sehr große globale Bevölkerung und sorgen für eine stetige Nachfrage nach kathetergestützten kardiovaskulären Eingriffen und fluoroskopisch geführten Gelenkinjektionen in Krankenhäusern und ambulanten chirurgischen Zentren[1]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen (HKE)," WHO, who.int. Das Volumen perkutaner Koronarinterventionen in den Vereinigten Staaten bleibt hoch, und die Fallkomplexität nimmt weiter zu, da Ärzte chronische Totalverschlüsse und Bifurkationsläsionen behandeln, die biplanare Fluoroskopie und Rotationsangiographie in fortgeschrittenen Labors erfordern. Orthopädische Traumaeingriffe bei älteren Patienten, einschließlich der Hüftfrakturversorgung, sind auf intraoperative C-Bogen-Bildgebung zur Führungsdrahtplatzierung und Frakturausrichtungskontrolle angewiesen, was eine hohe Auslastung in Level-I-Traumazentren aufrechterhält. Die steigende Diabetesprävalenz von mehr als 500 Millionen Erwachsenen weltweit beschleunigt die Fallzahlen bei peripherer arterieller Verschlusskrankheit und erhöht die Häufigkeit von Angioplastien unterhalb des Knies unter fluoroskopischer Führung. Regulatorische Rahmenbedingungen wie der FDA-510(k)-Pfad und die EU-MDR-Zertifizierung legen Grenzwerte für Dosisleistung und Bildqualität fest, die Hersteller im Fluoroskopie-Markt zu Cäsiumiodid-Flachbilddetektoren und verbesserter Bildverarbeitung drängen.

Wachsende Nachfrage nach minimal-invasiven und bildgeführten Operationen

Chirurgen, die endovaskuläre Aneurysmareparaturen, Kyphoplastien und transforaminale epidurale Steroidinjektionen durchführen, verlassen sich auf die Echtzeit-Fluoroskopievisualisierung, um Geräte durch vaskuläre oder spinale Anatomie zu navigieren, was den Fluoroskopie-Markt für interventionelle Arbeitsabläufe zentral hält. Erstattungsmodelle in den Vereinigten Staaten und Teilen Europas fördern ambulante Einrichtungen, wenn dies klinisch angemessen ist, was ambulante chirurgische Zentren bei der Anschaffung mobiler C-Bögen mit motorisierter Positionierung und berührungslosen Bedienelementen unterstützt, die die Einrichtungszeit und den Raumwechsel reduzieren. Kegelstrahl-CT an fortgeschrittenen C-Bögen ermöglicht nun intraoperative Querschnittsbestätigung für Wirbelsäulen- und orthopädische Eingriffe, was Verlegungen in CT-Räume reduziert und Entlassungspfade am selben Tag unterstützt. Interventionelle Radiologen optimieren die Dosis mit gepulster Fluoroskopie bei niedrigeren Bildfrequenzen, was den Verfahrenserfolg aufrechterhält und hilft, die Dosismanagementziele der Abteilung zu erfüllen[2]Amerikanisches Kollegium für Radiologie, "Strahlensicherheit," ACR, acr.org. Hybride Operationssäle setzen zunehmend deckenmontierte Fluoroskopiesysteme ein, die durch robotische Artikulation mit Anästhesie- und Echokardiographiegeräten koordiniert werden, um komplexe strukturelle Herzeingriffe auf kleinem Raum zu bewältigen.

Fortschritte in der Fluoroskopie-Technologie einschließlich digitaler Flachbildsysteme und Dosisreduzierungsmethoden

Digitale Flachbilddetektoren auf Basis von amorphem Silizium und CMOS-Arrays haben in Neuinstallationen weitgehend Bildverstärker ersetzt, wodurch Verzerrungen reduziert und die räumliche Auflösung verbessert wird, die eine detaillierte vaskuläre und orthopädische Bildgebung im Fluoroskopie-Markt unterstützt. Dosisreduzierungsfunktionen, einschließlich Kupferfilterung, automatischer Belichtungssteuerung und Echtzeit-kV-Modulation, liefern erhebliche Eintrittsdosisreduzierungen im Vergleich zu älteren Systemen und entsprechen den Anforderungen der IEC 60601-2-43, die die Sicherheit für interventionelle Röntgengeräte betont. Anbieter integrieren KI-basiertes Entrauschen, um die Bildklarheit bei niedriger Dosis aufrechtzuerhalten, was die Fluoroskopiezeit kurz hält und gleichzeitig die vaskuläre Kantendefinition bei alltäglichen Eingriffen bewahrt. Spektrale oder materialspezifische Visualisierungsmodi entstehen auf Premium-Festplattformen und ermöglichen es Klinikern, das Kontrastmittelsignal in komplexen Fällen selektiv zu verbessern, die von einer besseren Geräte- und Anatomiedifferenzierung profitieren. Sprachsteuerungen und kabellose Fußpedale reduzieren Kontaktpunkte und optimieren den sterilen Arbeitsablauf, was mit den Infektionspräventionsprioritäten in Operationssälen übereinstimmt.

Zunehmende alternde Bevölkerung, die diagnostische und interventionelle Eingriffe benötigt

Erwachsene ab 65 Jahren machen einen überproportionalen Anteil der fluoroskopisch geführten Eingriffe aus, da die erhöhte Inzidenz von Vorhofflimmern, Spinalkanalstenose und peripherer Gefäßerkrankung die langfristige Nachfrage in allen Versorgungsumgebungen erhöht. Japan erwartet, dass Bürger über 75 Jahre bis 2030 fast 20 % der Bevölkerung ausmachen werden, was eine anhaltende Nutzung von Vertebroplastie und anderen minimal-invasiven orthopädischen Eingriffen unter Fluoroskopie unterstützt[3]Nationales Institut für Bevölkerungs- und Sozialversicherungsforschung, "Bevölkerungsprojektionen für Japan," IPSS, ipss.go.jp. Die Hüftfrakturversorgung bleibt eine Standardindikation für den intraoperativen C-Bogen-Einsatz zur Bestätigung der Ausrichtung und Länge bei der intramedullären Nagelung und unterstützt stabile Eingriffszahlen in Traumakrankenhäusern. Die Medicare-Kodierung unterstützt fluoroskopisch geführte Schmerzeingriffe in ambulanten Einrichtungen, was die Einführung mobiler C-Bögen in ambulanten chirurgischen Zentren für spinale Nervenblockaden und Iliosakralgelenkinjektionen aufrechterhält. Das Risiko einer Koronarerkrankung steigt mit dem Alter stark an, was die Volumina der diagnostischen Angiographie und der interventionellen Stentimplantation in älteren Bevölkerungsgruppen stabil hält, da Labors biplanare Systeme bevorzugen, um den Kontrastmitteleinsatz bei Patienten mit eingeschränkter Nierenfunktion zu begrenzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strahlenexpositions- und Sicherheitsbedenken | -0.8% | Global; strengere Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Lebenszykluskosten | -0.6% | Global; ausgeprägt in aufstrebenden Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an fluoroskopisch ausgebildeten Technikern | -0.5% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Modalitätssubstitution durch Ultraschall und intraoperative CT | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Fluoroskopie-Geräte und Wartung

Premium-Festsysteme mit fortschrittlichen Funktionen wie Kegelstrahl-CT, Flachbilddetektoren und robotischer Positionierung haben hohe Listenpreise, die die Kapitalbudgets vieler öffentlicher Krankenhäuser in ressourcenbeschränkten Regionen übersteigen, was Ausschreibungszyklen erschwert und Ersatzbeschaffungen im Fluoroskopie-Markt verlangsamt. Wartungsverträge, die Detektorkalibrierung, Röntgenröhrenabdeckung und Software-Updates umfassen, verursachen wiederkehrende Kosten, die einige Einrichtungen aufschieben, was zu ungeplanten Ausfallzeiten und Verzögerungen bei interventionellen Plänen beiträgt. Mobile C-Bögen variieren stark in Leistung und Preis, was die Einführung bei ambulanten chirurgischen Zentren beeinflusst, die mit knappen Margen arbeiten und eine schnelle Kapitalrendite priorisieren müssen. Aufgearbeitete Systeme senken die Anschaffungskosten, aber begrenzte Garantien und weniger Dosisoptimierungsfunktionen können die Einhaltung aktualisierter Sicherheitsstandards erschweren, auf die viele Regulierungsbehörden und Krankenhausakkreditierungsstellen nun verweisen. Leasing- und Pay-per-Use-Modelle verbessern den Zugang, sind jedoch auf zuverlässige Stromversorgung, PACS-Konnektivität und ausgebildete Serviceteams angewiesen, die in ländlichen Regionen ungleichmäßig verteilt sind und die Auslastung des Fluoroskopie-Marktes in aufstrebenden Volkswirtschaften senken können.

Strahlenexpositionsrisiken für Patienten und Kliniker

Interventionelle Kardiologen und Radiologen akkumulieren messbare Berufsdosen über große Fallvolumina, wobei die Schilddrüsen- und Linsenexposition eng gegen die von der Internationalen Strahlenschutzkommission empfohlenen Grenzwerte überwacht wird, was die Einführung von Schutzbarrieren und persönlicher Abschirmung vorantreibt. Hautschäden bei Patienten sind ein anerkanntes Risiko bei längeren oder komplexen Eingriffen, was Dosisüberwachungspraktiken und Warnmeldungen verstärkt, die zu Technikänderungen auffordern, wenn bei ausgedehnten Eingriffen Referenzwerte erreicht werden. Pädiatrische Fälle erhalten besondere Aufmerksamkeit, da Abteilungen gepulste Fluoroskopie mit niedrigen Bildfrequenzen, Dosiskollimation und Filterung implementieren, um die Exposition zu begrenzen und gleichzeitig klinische Ziele zu erreichen. US-amerikanische Vorschriften wie 21 CFR 1020.32 erfordern Funktionen wie automatische Helligkeitssteuerung und Belichtungszeitgebung für diagnostische Röntgensysteme, was konsistente Sicherheitspraktiken in US-Labors mit Fluoroskopie verstärkt. Die Europäische Grundnormen-Strahlenschutzrichtlinie erfordert die Rechtfertigung und Optimierung jeder Untersuchung, sodass Krankenhäuser Protokolle, Aufzeichnungen und Dosisaudits formalisieren, um die Einhaltung der Vorschriften für den Fluoroskopie-Markt nachzuweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verbrauchsmaterialien gewinnen Marktanteil durch Einweg-Infektionskontrolle

Gerätehardware hielt im Jahr 2025 einen Anteil von 60,78 % am Fluoroskopie-Markt, angeführt von stationären Fluoroskopie-Suiten und mobilen C-Bögen, die in der interventionellen Radiologie, Kardiologie und in Operationssälen installiert sind. Stationäre Systeme dominieren komplexe Eingriffe, bei denen biplanare Bildgebung und große Flachbilddetektoren bevorzugt werden, während mobile Systeme die orthopädische Traumaversorgung und das Schmerzmanagement unterstützen, wo Portabilität und ein kleinerer Platzbedarf im Fluoroskopie-Markt wichtig sind. Mini-C-Bögen, die deutlich günstiger als Vollgrößengeräte sind, finden weiterhin Anklang in ambulanten Zentren für die Extremitätenbildgebung und unterstützen die ambulante Migration. Verbrauchsmaterialien und Zubehör werden voraussichtlich mit 6,43 % wachsen, da Einrichtungen Einweg-Sterilabdeckungen, Strahlenschutzvorhänge und Kontrastmittelinjektoren standardisieren, um Infektionskontroll- und Akkreditierungsanforderungen zu erfüllen. Dosismanagementplattformen und fortschrittliche Visualisierungssoftware werden häufig als Abonnements eingeführt, was den Umsatzpool über Ersatzzyklen hinaus erweitert und eine dienstleistungsgestützte Differenzierung für den Fluoroskopie-Markt stärkt.

Verbrauchsmaterialien und Zubehör wachsen bis 2031 mit einem CAGR von 6,43 %, und die Fluoroskopie-Marktgröße für diese Kategorie profitiert von Infektionspräventionsrichtlinien und standardisierten Kits, die auf ambulante chirurgische Zentrum-Arbeitsabläufe abgestimmt sind. Beschaffungsteams bewerten ISO-13485-zertifizierte Lieferanten für Einwegkits und Gerätezubehör, was das Versorgungsrisiko reduziert und mit den Qualitätssystemen der Krankenhäuser übereinstimmt. Auf der Geräteseite müssen vernetzte Plattformen die Cybersicherheitsleitlinien der FDA berücksichtigen, und viele Käufer fügen nun Cybersicherheitsfragebögen und Software-Stücklisten in Ausschreibungen für die Fluoroskopie-Branche ein. Da Anbieter mehr Drittanbieter-Analyse- und Navigationstools integrieren, werden Interoperabilität und anbieterneutrale Servicemodelle zu Differenzierungsmerkmalen im Fluoroskopie-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schmerzmanagement-Eingriffe wachsen schneller als kardiovaskuläre Anwendungen

Kardiovaskuläre Anwendungen machten im Jahr 2025 25,31 % der Nachfrage aus und spiegeln die zentrale Rolle der Fluoroskopie bei der diagnostischen Angiographie, der perkutanen Koronarintervention und strukturellen Herzeingriffen in Hybridräumen wider. Schmerzmanagement und Traumabildgebung werden voraussichtlich mit einem CAGR von 6,75 % wachsen, unterstützt durch ambulante chirurgische Zentrum-zentrierte Arbeitsabläufe für epidurale Steroidinjektionen, Facettengelenk-Denervierung und Iliosakralgelenkeingriffe, die kurze Einrichtungszeiten und effizienten Durchsatz im Fluoroskopie-Markt betonen. Orthopädische Anwendungsfälle, einschließlich intramedullärer Nagelung und Arthroskopie unter Röntgenführung, bleiben stabil, da Traumavolumina Urbanisierungs- und Mobilitätsmuster verfolgen. Die Neurologie verlässt sich auf hochauflösende Flachbilddetektoren für die zerebrale Angiographie und Aneurysmacoiling, während die gastrointestinale Fluoroskopie funktionale Rollen für Bariumstudien beibehält, auch wenn die Querschnittsbildgebung zunimmt. Die Urologie behält eine Nischennutzung bei Nephrostomie- und Stentingverfahren bei, die in Hochvolumenzentren konzentriert bleiben.

Kardiovaskuläre Anwendungen hatten im Jahr 2025 einen Anteil von 25,31 % an der Fluoroskopie-Marktgröße, während Schmerzmanagement- und Traumaeingriffe bis 2031 auf dem Weg sind, kardiovaskuläre Anwendungen zu übertreffen, da ambulante chirurgische Zentren bildgeführte Versorgungspfade skalieren. Elektive Fälle erholen sich 2025 weiter, und hybride Operationssäle verstärken die Einführung deckenmontierter Systeme mit 3D-Fähigkeiten für komplexe strukturelle Eingriffe im Fluoroskopie-Markt. Die ACR-Angemessenheitskriterien leiten die Auswahl der Bildgebungsmodalität und helfen Klinikern, Fluoroskopie zu rechtfertigen, wenn dynamische Bildgebung oder Gerätevisualisierung erforderlich ist, was eine konsistente Nutzung über Anwendungen hinweg unterstützt. Da Gerätenavigations- und Dosisüberwachungstools verbessert werden, gewinnen interventionelle Teams Vertrauen darin, eine niedrige Exposition aufrechtzuerhalten, ohne die Genauigkeit zu beeinträchtigen, was eine breitere Einführung in der Fluoroskopie-Branche unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren erfassen die Verlagerung des ambulanten Volumens

Krankenhäuser behielten im Jahr 2025 einen Endnutzeranteil von 60,02 %, da sie stationäre Fluoroskopie in interventionellen Radiologiesuiten, kardialen Katheterlabors und hybriden Operationssälen für hochakute Fälle betreiben, die eine Intensivpflegeunterstützung benötigen. Ambulante chirurgische Zentren werden mit einer Wachstumsrate von 7,18 % prognostiziert, da die Erstattungsparität für ambulante Wirbelsäulen-, Schmerz- und periphere Gefäßeingriffe im Rahmen von OPPS-verknüpften Zeitplänen zunimmt, was die Beschaffung fortschrittlicher mobiler C-Bögen und optimierter Zubehörteile im Fluoroskopie-Markt fördert. Diagnostische Bildgebungszentren erfassen konsistente gastrointestinale und muskuloskelettale Volumina mit geringerem Overhead und schnelleren Befunden und profitieren von der Standardisierung von Einwegmaterialien und Dosisüberwachungssoftware. Andere Endnutzer umfassen Veterinärkrankenhäuser und mobile Bildgebungsanbieter, die Mini-C-Bögen und anhängergestützte Einheiten nutzen, um den Zugang in ländlichen Gebieten zu erweitern und eine diversifizierte Nachfrage für den Fluoroskopie-Markt aufrechtzuerhalten.

Krankenhäuser verankern weiterhin komplexe Fälle, aber ambulante chirurgische Zentren erfassen einen wachsenden Anteil, da sich der Fallmix 2025 in Richtung kürzerer, bildgeführter Eingriffe verschiebt. Bedarfsplanungsregeln in vielen US-Bundesstaaten prägen die Expansion ambulanter chirurgischer Zentren, und die Akkreditierung durch die Joint Commission oder AAAHC ist eine Voraussetzung für die Teilnahme an Medicare-Netzwerken. Da die Compliance-Anforderungen rund um Strahlensicherheit, Dosismanagement und Cybersicherheit zunehmen, priorisieren Beschaffungsteams Plattformen mit integrierter Berichterstattung und sicherer Konnektivität. Die daraus resultierenden Funktionsgrundlagen fördern das kurzfristige Wachstum von Software und Dienstleistungen sowohl in Krankenhäusern als auch in ambulanten chirurgischen Zentren und erhalten den Schwung für den Fluoroskopie-Markt. Diese Dynamiken verstärken weiterhin den Trend zur ambulanten Migration in der Fluoroskopie-Branche.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,90 % am Fluoroskopie-Markt, was die Medicare-Abdeckung für bildgeführte Wirbelsäuleneingriffe, eine große installierte Basis stationärer Systeme und anhaltende Eingriffszahlen in der interventionellen Kardiologie und im Schmerzmanagement widerspiegelt. Die Vereinigten Staaten treiben den größten Teil der regionalen Nachfrage an, da sich die Kapitalbudgets der Krankenhäuser normalisieren und der Bau hybrider Operationssäle in kardiovaskulären und neurologischen Versorgungslinien zunimmt, was Premium-Plattformen und integrierte Software im Fluoroskopie-Markt begünstigt. Kanada aktualisiert weiterhin analoge Systeme, die vor 2015 installiert wurden, um die Dosisreduzierungsleitlinien gemäß Sicherheitscode 35 zu erfüllen, und der mexikanische Privatsektor erweitert die Kapazitäten mit aufgearbeiteten mobilen C-Bögen zur Unterstützung von orthopädischen Traumaversorgungen und Medizintourismus. FDA-510(k)-Zulassungen prägen die Markteinführungszeit für neue Modelle, und Anbieter halten eine konsistente Abhängigkeit von Dosisberichterstattung und ACR-spezifizierten Sicherheitspraktiken aufrecht.

Europa ist die zweitgrößte Region, unterstützt durch Ersatzzyklen im 10-Jahres-Rhythmus und erhöhte regulatorische Anforderungen gemäß EU-MDR, die Anbieter dazu drängen, technische Dokumentation und klinische Bewertungen für ältere Systeme im Fluoroskopie-Markt zu aktualisieren. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien machen den Großteil der Nachfrage aus, wobei die deutsche Krankenhauslandschaft Premium-Systeme mit Kegelstrahl-CT und robotischer Positionierung für hochvolumige interventionelle Suiten beschafft. Das britische NHS konsolidiert die interventionelle Radiologie in regionalen Zentren, was den Durchsatz in Zentren mit 3D-Navigation und fortschrittlichem Dosismanagement erhöht. Das übrige Europa setzt mobile C-Bögen in ambulanten Einrichtungen ein, wo orthopädische und Schmerzeingriffe weiter wachsen, während die EU-Grundnormen-Strahlenschutzrichtlinie standardisierte Dosisaudits und formale Optimierungsprotokolle bei allen Anbietern vorantreibt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 5,34 % bis 2031, angetrieben durch öffentliche Investitionsprogramme, die Krankenhauskapazitäten und Gerätlokalisierung betonen, was sowohl die Einstiegs- als auch die Premium-Nachfrage im Fluoroskopie-Markt erhöht. Chinas inländische Hersteller erweitern ihren Anteil bei mobilen C-Bögen durch Kostenpositionierung, während multinationale Unternehmen bei hochwertigen stationären Systemen für Tier-1-Krankenhäuser führend bleiben. Japans alternde Bevölkerungsstruktur hält Vertebroplastie- und interventionelle Kardiologievolumina trotz längerer Ersatzzyklen aufrecht, und Indiens private Krankenhausgruppen erweitern Katheterlabors in Tier-2-Städten mit Anbieterfinanzierung, die aufgeschobene Zahlungen unterstützt. Australien aktualisiert Plattformen, um sich an nationalen Dosisreferenzwerten auszurichten, und Südkorea erstattet bildgeführte Wirbelsäuleneingriffe, was die Einführung von Mini-C-Bögen in ambulanten chirurgischen Zentren sichert. Im Nahen Osten und Afrika bauen die Golfstaaten Spezialkrankenhäuser mit Hybridräumen und 3D-Navigation, während der südafrikanische Privatsektor ältere analoge Einheiten ersetzt, um sich an Strahlensicherheitsregeln anzupassen. In Südamerika setzt Brasiliens öffentliches System mobile C-Bögen in Traumazentren ein, argentinische Privatkliniken importieren Systeme unter Zollbefreiungen, und regionale öffentliche Krankenhäuser beschaffen Einstiegsplattformen unter PAHO-Leitlinien, was eine stetige Fluoroskopie-Marktaktivität unterstützt, da sich Arbeitskräfte- und Lieferkettenbeschränkungen verbessern.

Wettbewerbslandschaft

Der Fluoroskopie-Markt weist eine moderate bis hohe Konzentration auf, da Siemens Healthineers, GE HealthCare und Koninklijke Philips N.V. zusammen rund 55 % des globalen Geräteumsatzes halten, basierend auf umfangreichen installierten Basen, Mehranbieterdiensten und integrierten Software-Abonnements. Diese Marktführer betonen die Integration des Dosismanagements mit PACS und Unternehmens-Dashboards, damit Krankenhäuser die Exposition verfolgen und Protokolle über interventionelle Versorgungslinien hinweg standardisieren können, was die Kundenbindung im Fluoroskopie-Markt stärkt. Canon Medical Systems und FUJIFILM Healthcare skalieren kompakte und schnell einzurichtende mobile C-Bögen für platzbeschränkte ambulante chirurgische Zentren, und Hologic nutzt Frauengesundheitskanäle, um die Reichweite von Mini-C-Bögen für orthopädische und Schmerzeingriffe zu erweitern. Chinesische Anbieter, darunter United Imaging Healthcare und Lepu Medical, treiben preissensible Ausschreibungen in Südostasien und Lateinamerika mit mobilen Flachbildsystemen voran, die den Zugang bei öffentlichen Krankenhäusern erweitern.

Produkt-Roadmaps umfassen die Integration mit Navigations- und Visualisierungspartnern, damit Chirurgen während fluoroskopischer Eingriffe Trajektorienführung, Landmarken und frühere Bildgebung überlagern können. In den Jahren 2024 und 2025 haben mehrere Originalgerätehersteller mobile C-Bögen mit KI-basierter Bildverbesserung, motorisierter Positionierung und schnelleren drahtlosen Arbeitsabläufen aktualisiert, die die Einrichtungszeiten für orthopädische Traumaversorgungen und Schmerzpraxen im Fluoroskopie-Markt verkürzen. Strategische Partnerschaften mit akademischen medizinischen Zentren konzentrieren sich auf hybride Operationssäle, die Kegelstrahl-CT und deckenmontierte Angiographie kombinieren, um minimal-invasive Wirbelsäulen- und neurologische Eingriffe unter Echtzeit-3D-Bildgebung zu validieren.

Kleinere Akteure zielen auf Nischen ab, um direkten Wettbewerb in hochvolumigen Kardiologie- und neurovaskulären Segmenten zu vermeiden. Orthoscan und andere Spezialisten für kompakte Systeme bedienen die Extremitätenorthopädie, und ausgewählte europäische Mittelmarken wachsen in Privatkliniken durch Vertriebsallianzen und Servicedifferenzierung im Fluoroskopie-Markt. Da die regulatorischen Erwartungen an klinische Bewertung, Dosismanagement und Cybersicherheit steigen, heben Anbieter 510(k)-Zulassungen und CE-Zertifizierungen als wichtige Kaufsignale bei Ausschreibungsbewertungen hervor.

Marktführer der Fluoroskopie-Branche

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BHM Group schloss die Übernahme von PROTEC ab und fügte ihrem Fluoroskopie-Sortiment deutsche Ingenieursexpertise hinzu.

- Januar 2025: GE HealthCare schloss seine Abspaltung von General Electric ab und ermöglichte so gezielte Investitionen in Fluoroskopie und KI-Diagnostik.

- Oktober 2024: Radon Medical übernahm Alpha Imaging und stärkte damit sein Geräteportfolio und seine geografische Reichweite in aufstrebenden europäischen Märkten.

- September 2024: RadNet schloss Akquisitionen von mehr als USD 54 Millionen ab, um sein ambulantes Bildgebungsnetzwerk zu erweitern und die Fluoroskopie-Kapazität zu verbessern.

Berichtsumfang des globalen Fluoroskopie-Marktberichts

Gemäß dem Umfang des Berichts ist die Fluoroskopie eine Bildgebungstechnik, die Röntgenstrahlen verwendet, um Echtzeit-Bilder innerer Organe zu erzeugen. Im Gegensatz zu Röntgenbildern, die feste Standbilder auf Film sind, erzeugt die Fluoroskopie lebende Bewegtbilder innerer Organe, die das bloße Auge auf einem digitalen Monitor betrachten kann. Ein typisches Fluoroskop besteht aus vier Komponenten: einer Röntgenquelle, einem Röntgenbildverstärker, einem Bildgebungssystem und einer Arbeitsstation. Ein C-Bogen ist ein Röntgenbildverstärker. Es handelt sich um einen C-förmigen Metallarm mit einer an einem Ende befestigten Röntgenquelle und einem am anderen Ende befestigten Röntgenbildverstärker.

Der Fluoroskopie-Gerätemarkt ist segmentiert nach Typ (Gerät [Stationäre Fluoroskope, Mobile Fluoroskope], Verbrauchsmaterialien und Zubehör, Software und Dienstleistungen), Anwendung (Orthopädie, Kardiovaskulär, Schmerzmanagement und Trauma, Neurologie, Gastrointestinal, Urologie, Sonstige Anwendungen), Endnutzer (Krankenhäuser, Ambulante chirurgische Zentren, Diagnostische Bildgebungszentren, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Gerät | Stationäre Fluoroskope |

| Mobile Fluoroskope (Vollgröße, Mini-C-Bögen) | |

| Verbrauchsmaterialien und Zubehör | |

| Software und Dienstleistungen |

| Orthopädie |

| Kardiovaskulär |

| Schmerzmanagement und Trauma |

| Neurologie |

| Gastrointestinal |

| Urologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Gerät | Stationäre Fluoroskope |

| Mobile Fluoroskope (Vollgröße, Mini-C-Bögen) | ||

| Verbrauchsmaterialien und Zubehör | ||

| Software und Dienstleistungen | ||

| Nach Anwendung | Orthopädie | |

| Kardiovaskulär | ||

| Schmerzmanagement und Trauma | ||

| Neurologie | ||

| Gastrointestinal | ||

| Urologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Diagnostische Bildgebungszentren | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fluoroskopie-Markt aktuell und wie ist der Wachstumsausblick?

Der Fluoroskopie-Markt wird im Jahr 2026 auf USD 9,70 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 4,49 % USD 12,07 Milliarden erreichen.

Welche Anwendungen werden im Fluoroskopie-Bereich bis 2031 am schnellsten wachsen?

Schmerzmanagement und Traumabildgebung werden voraussichtlich mit einem CAGR von 6,75 % wachsen und kardiovaskuläre Anwendungen übertreffen, unterstützt durch die Einführung in ambulanten chirurgischen Zentren und workflow-freundliche mobile C-Bögen.

Welche Region führt und welche wächst am schnellsten im Fluoroskopie-Bereich?

Nordamerika führte im Jahr 2025 mit einem Anteil von 43,90 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 5,34 % wachsen wird.

Wie verändert sich der Endnutzermix im Fluoroskopie-Bereich?

Krankenhäuser hielten im Jahr 2025 einen Anteil von 60,02 %, während ambulante chirurgische Zentren voraussichtlich mit einem CAGR von 7,18 % wachsen werden, da die ambulante Erstattung zunimmt.

Welche Technologietrends prägen neue Fluoroskopie-Systeme?

Flachbilddetektoren mit KI-basiertem Entrauschen, Dosisreduzierungsfunktionen, Kegelstrahl-CT-Integration sowie engere PACS- und Dosismanagement-Integration prägen Einführungs- und Ersatzentscheidungen.

Wer sind die führenden Unternehmen im Fluoroskopie-Markt?

Siemens Healthineers, GE HealthCare und Philips hielten zusammen rund 55 % des globalen Geräteumsatzes, unterstützt durch Serviceverträge und Software-Abonnements.

Seite zuletzt aktualisiert am: