Marktgröße und Marktanteil für Elektrochirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

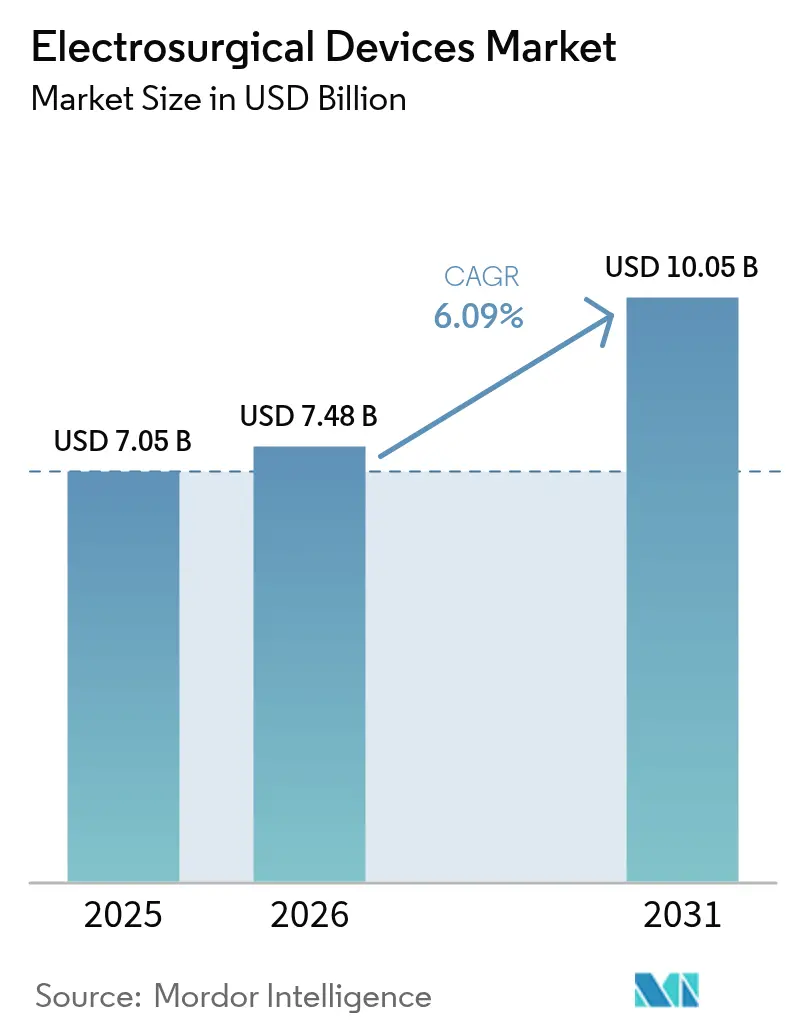

| Marktgröße (2026) | 7.48 Milliarden US-Dollar |

| Marktgröße (2031) | 10.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

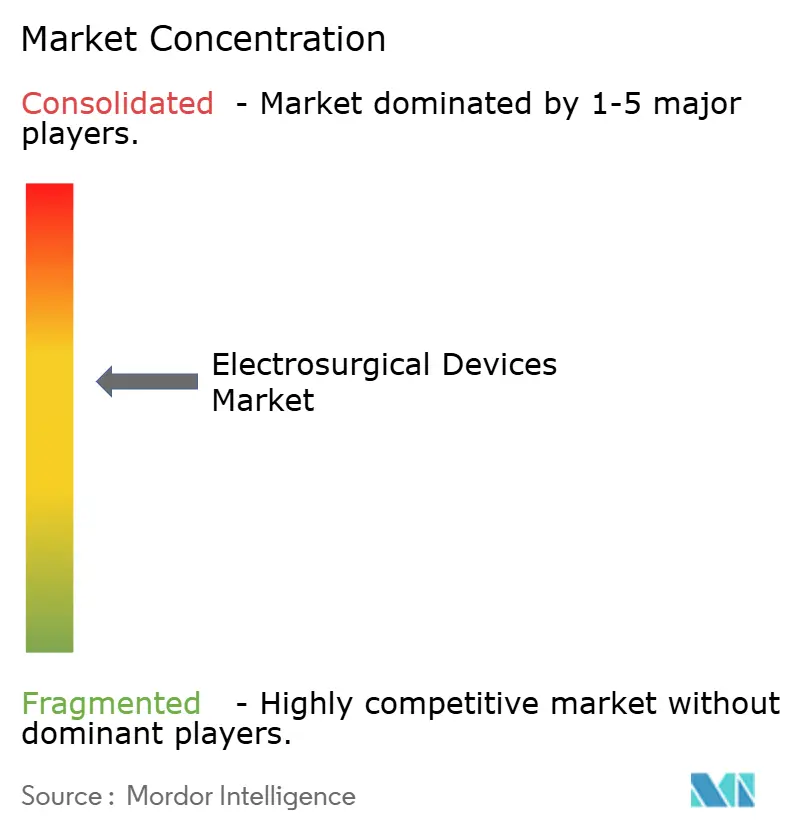

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrochirurgiegeräte von Mordor Intelligence

Die Marktgröße für Elektrochirurgiegeräte wurde im Jahr 2025 auf USD 7,05 Milliarden geschätzt und soll von USD 7,48 Milliarden im Jahr 2026 auf USD 10,05 Milliarden bis 2031 wachsen, bei einem CAGR von 6,09 % während des Prognosezeitraums (2026–2031). Angetrieben durch demografischen Druck wechseln Krankenhäuser und ambulante Einrichtungen rasch von herkömmlichen monopolaren Generatoren zu integrierten, KI-gesteuerten Energieplattformen, die die Leistung in Echtzeit modulieren. Eine stetige Verlagerung hin zu minimalinvasiven Eingriffen, verbunden mit der Verbreitung ambulanter Chirurgiezentren (ASCs), stützt die konstante Nachfrage nach kompakten Hochpräzisionssystemen. Anreize zur Lokalisierung der Lieferkette in den Vereinigten Staaten und der Europäischen Union stärken die heimische Fertigung, während Preisschwankungen bei Seltenen Erden und Wolfram die Kostenkontrolle im Markt für Elektrochirurgiegeräte verschärfen. Die Wettbewerbsintensität bleibt moderat, da etablierte Anbieter ihren Marktanteil durch Akquisitionen, intelligente Instrumenteinführungen und Plattform-Bündelungsstrategien verteidigen, die Energieabgabe, Robotik und Rauchevakuierung in einem einzigen Ökosystem vereinen.

Wichtigste Erkenntnisse des Berichts

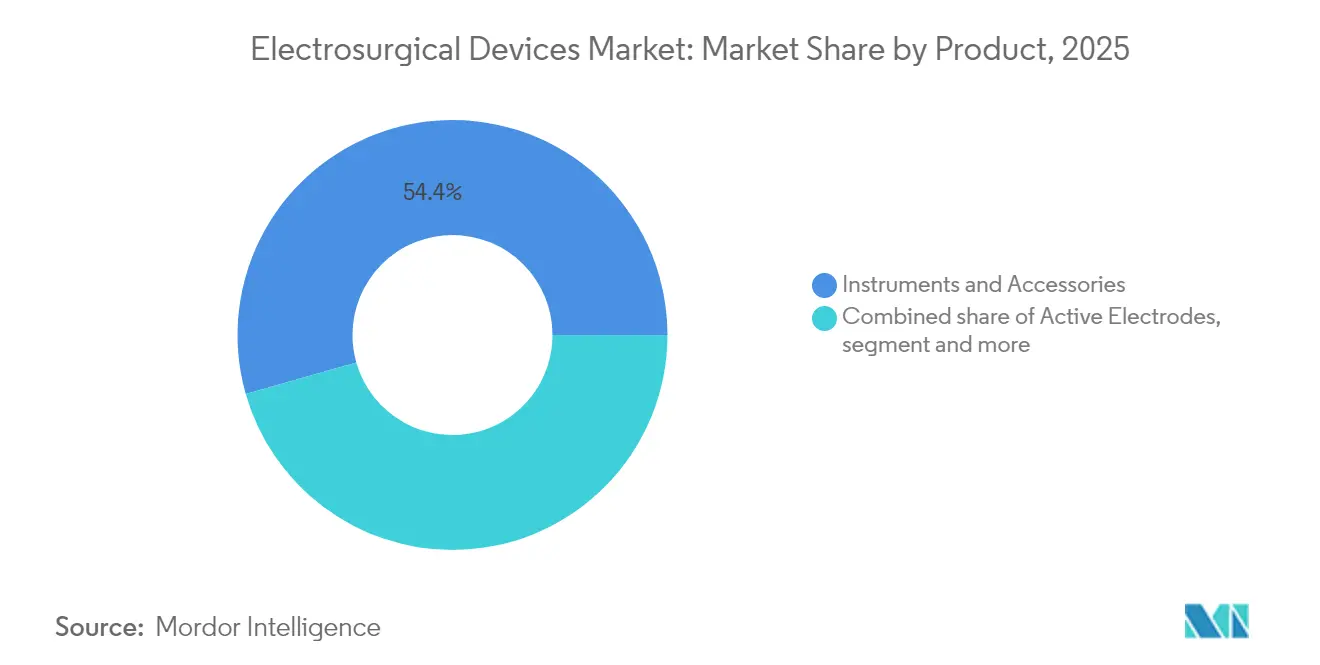

- Nach Produkt führten Instrumente und Zubehör mit einem Marktanteil von 54,42 % im Markt für Elektrochirurgiegeräte im Jahr 2025; Aktive Elektroden sind auf dem Weg, bis 2031 mit einem CAGR von 7,58 % zu wachsen.

- Nach Anwendung entfiel auf die Allgemeinchirurgie ein Anteil von 30,25 % an der Marktgröße für Elektrochirurgiegeräte im Jahr 2025, während die Kosmetische und Plastische Chirurgie voraussichtlich mit einem CAGR von 7,92 % bis 2031 zulegen wird.

- Nach Energiemodalität hielt die Bipolare Hochfrequenz im Jahr 2025 einen Anteil von 46,30 %, während Ultraschallenergie voraussichtlich mit einem CAGR von 7,28 % bis 2031 stark wachsen wird.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 57,92 %, während ASCs das schnellste künftige Wachstum mit einem CAGR von 8,12 % verzeichnen.

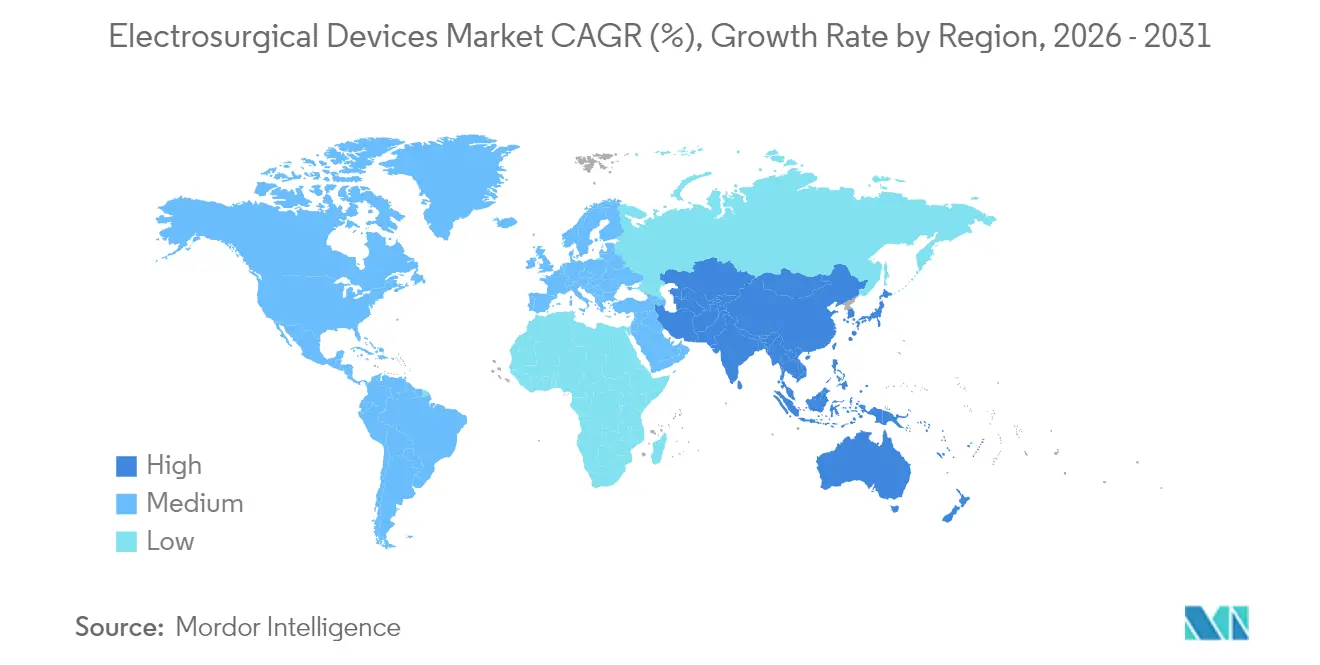

- Nach Region behielt Nordamerika die Führungsposition mit einem Umsatzanteil von 41,60 % im Jahr 2025; Asien-Pazifik ist für den schnellsten regionalen Anstieg positioniert und wird bis 2031 mit einem CAGR von 8,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrochirurgiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg chronischer Krankheiten und alternde Bevölkerung | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für minimalinvasive Chirurgie | +1.5% | Global; angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu intelligenten Energieplattformen | +1.2% | Nordamerika und Europäische Union; Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Boom bei ambulanten Chirurgiezentren | +0.9% | Nordamerika primär; aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Gewebeerkennung | +0.6% | Fortgeschrittene Märkte in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette | +0.4% | Fokus auf USA und EU mit indirekten globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg chronischer Krankheiten und alternde Bevölkerung

Globale Fortschritte bei der Lebenserwartung bedeuten, dass mehr polymorbide Patienten in Operationssäle kommen, und allein kardiovaskuläre Eingriffe werden voraussichtlich stark zunehmen, da die Diabetesinzidenz steigt. Chirurgen benötigen daher bipolare und Ultraschallplattformen, die eine kontrollierte Hämostase in fragilen, komorbiden Gewebefeldern ermöglichen. Intelligente Energiekonsolen liefern präzise Wattzahlanpassungen, die die thermische Ausbreitung minimieren und Bedenken bei älteren Patientengruppen mit eingeschränkter physiologischer Reserve zerstreuen. Derselbe demografische Trend steigert das Volumen bei Gelenkersatzrevisionen und onkologischen Resektionen und erweitert die adressierbare Basis des Marktes für Elektrochirurgiegeräte. Krankenhäuser in Nordamerika und Westeuropa verdoppeln ihre Investitionen in Generatoraufrüstungen, die eine Gewebeimpedanzüberwachung integrieren, sodass ein unbeabsichtigter Anstieg der Gewebetemperatur innerhalb von Millisekunden erkannt und korrigiert wird. Langfristig fügt der kumulative Effekt von Alterung und chronischen Erkrankungen den CAGR-Prognosen einen Rückenwind von 1,8 Prozentpunkten hinzu.

Präferenz für minimalinvasive Chirurgie

Kostenträger und Leistungserbringer bewerten kürzere Verweildauern und eine schnellere Rückkehr zur Arbeit zunehmend als wichtigste Wertmaßstäbe. Laparoskopische, thorakoskopische und endoskopische Ansätze sind von Natur aus auf schlanke, wärmeärmere Instrumente angewiesen, was erklärt, warum fortschrittliche bipolare und Ultraschallscheren die Investitionsbudgets für minimalinvasive Einheiten dominieren. Kompakte elektrochirurgische Generatoren, die unter mobilen Türmen andocken können, schaffen wertvolle Fläche in überfüllten Operationssälen. Die Akzeptanz von Mikroinzisionen im Asien-Pazifik-Raum nähert sich nun Wachstumskurven an, die einst einzigartig für die Vereinigten Staaten waren, und erweitert das Umsatzpotenzial für integrierte Rauchevakuierung und temperaturgesteuerte HF-Elektroden. Ein kürzlich durchgeführtes wirtschaftliches Vier-Jahres-Modell zeigte, dass temperaturgesteuerte Hochfrequenzinstrumente Einsparungen auf Planebene von USD 20 Millionen und USD 3.531 pro behandeltem Patienten erzielten, was die Argumente für wertbasierte Vergütung stärkt.

Technologischer Wandel hin zu intelligenten Energieplattformen

Anstelle statischer Schnitt-Koagulations-Einstellungen verwenden Konsolen der nächsten Generation algorithmische Rückkopplungsschleifen, die die Gewebeimpedanz 4.000 Mal pro Sekunde messen und eine optimale Joule-Abgabe aufrechterhalten. Medtronics TissueFect™-Schaltkreis ist ein typisches Beispiel für diesen Fortschritt und reduziert die Leistung automatisch, um benachbarte Strukturen beim Gefäßverschluss zu schützen.[1]Medtronic, "Valleylab™ FX8 Energieplattform," medtronic.com Solche Plattformen kombinieren monopolare, bipolare und Ultraschallmodi in einem einzigen Gerät, reduzieren den Instrumentenwechsel und die Operationszeit. Die eingebettete Software zeichnet Energieprofile auf und erstellt ein Datenrepository, das Krankenhäuser für Qualitätsverbesserungsanalysen nutzen. Diese Leistungsvorteile führen zu einem Anstieg des CAGR im Markt für Elektrochirurgiegeräte um 1,2 Prozentpunkte.

Boom bei ambulanten Chirurgiezentren (Ausbau von ASCs)

Zweiundsiebzig Prozent der US-amerikanischen Operationen finden bereits in ASCs statt, und die Eingriffszahlen sollen in diesem Jahrzehnt um weitere 25 % steigen.[2]Verband der Händler im Gesundheitswesen, "Marktbericht für ambulante Chirurgiezentren," hida.org Die Wirtschaftlichkeit von ASCs betont vorhersehbare, schlüsselfertige Instrumente; daher verlagert sich die Nachfrage von vollausgestatteten Türmen in Krankenhausqualität hin zu pauschal bepreisten Einwegkits für einzelne Eingriffe. Hersteller, die Serviceverträge und schnelle Austauschprogramme auf ihre Generatorflotte aufsetzen, gewinnen Marktanteile, weil Zentrumsleiter Betriebszeit mit Umsatz gleichsetzen. Der Anstieg neuer ASCs in Vorortkorridoren normalisiert auch Einweg-Aktivelektroden für den Einmalgebrauch und bekämpft Kreuzkontaminationen ohne Hochtemperatursterilisationsgeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Elektrochirurgen | −1.1% | Global; am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Neuzertifizierung von Geräten (EU-MDR) | −0.8% | Europäische Union mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Anstieg des Rechtsstreitrisikos bei thermischen Verletzungen | −0.5% | Nordamerika; breitet sich allmählich weltweit aus | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Seltenen Erden und Wolfram | −0.3% | Globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Elektrochirurgen

Simulationsbasierte Lehrpläne wie das FUSE-Programm der SAGES haben die Wissenswerte verbessert, dennoch übersteigt die Nachfrage nach vollständig zertifizierten Elektrochirurgen weiterhin das Angebot. In Ländern mit niedrigem und mittlerem Einkommen fehlt in vielen Operationssälen eine Betreuung, was Krankenhäuser dazu veranlasst, Generatoraufrüstungen zu verzögern, bis die Kompetenzen des Personals steigen. Eine beobachterverblindete Studie aus dem Jahr 2023 dokumentierte, dass der Komfort von Assistenzärzten bei der Durchführung einer Schlingenelektrochirurgischen Exzision erst nach 10 geführten Übungssitzungen zunahm, was die steile Lernkurve unterstreicht. Der Fachkräftemangel zieht 1,1 Prozentpunkte von der CAGR-Prognose im Markt für Elektrochirurgiegeräte ab.

Strenge Neuzertifizierung von Geräten (EU-MDR)

Die Medizinprodukteverordnung verpflichtet zu Nachweisbündeln, eindeutigen Geräteidentifikatoren und laufender Marktüberwachung nach dem Inverkehrbringen. Engpässe bei benannten Stellen haben die Zertifikatserneuerungen auf 12–18 Monate verlängert, Produkteinführungen verzögert und einige kleine OEMs zum Rückzug aus Europa gezwungen. Größere Wettbewerber absorbieren den Compliance-Aufwand, müssen jedoch F&E-Portfolios priorisieren, was Markteinführungen anderswo verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Innovative Instrumente erweitern den elektiven Einsatz

Instrumente und Zubehör erzielten 54,42 % des Umsatzes im Jahr 2025 und verankerten die Marktgröße für Elektrochirurgiegeräte bei USD 3,84 Milliarden für diese Kategorie. Einweg-Bipolarzangen, ultraschallaktivierte Scheren und Rauchevakuierungsstifte schaffen ein wiederkehrendes Umsatzrad, das saisonale Eingriffsschwankungen abfedert. Die steigende Eingriffskomplexität begünstigt nun Aktivelektroden mit integrierten Thermosensoren, die Impedanzdaten in unter 10 Millisekunden an Generatoren übermitteln. Krankenhäuser, die diese intelligenten Spitzen kaufen, binden sich typischerweise an proprietäre Kabelökosysteme, was die Markentreue weiter festigt und den lebenslangen Kontowert für Anbieter steigert. Ultraschall- und Hybrid-HF-Ultraschallklingen gewinnen in Nischenbereichen wie der transoralen und robotischen Schilddrüsenentfernung an Bedeutung, wo herkömmliche monopolare Bögen das Risiko von Nervenschäden bergen.

Aktive Elektroden stellen das am schnellsten wachsende Teilsegment dar und wachsen mit einem CAGR von 7,58 %, da Chirurgen taktiles Feedback und Auto-Stopp-Funktionen suchen, die Streustrom minimieren. Der Marktanteil für Elektrochirurgiegeräte im Bereich Spezialzubehör wird sich voraussichtlich in Richtung Einweg-, sensorbestückter Spitzen verlagern, da Infektionsschutzbeauftragte wiederaufbereitete Elektroden ohne vollständige Rückverfolgbarkeit zunehmend ablehnen. Die Generatornachfrage bleibt stabil; Konsolen, die vor 2016 gebaut wurden, verfügen jedoch nicht über feldaufrüstbare Firmware-Slots, was die Ersatzzyklen beschleunigt. Unterdessen bewegen sich Zubehörbündel, die Rauchevakuierungsauffangpads integrieren, rasch durch die US-amerikanischen ambulanten Beschaffungspipelines und erfüllen staatliche Vorschriften für rauchfreie Operationssäle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Allgemeinchirurgie sorgt für Volumenstabilität

Die Allgemeinchirurgie generierte 30,25 % des Umsatzes im Jahr 2025 und spiegelt die Breite von Appendektomie-, Hernien- und Cholezystektomiefällen wider, die auf standardisierte Energieeinstellungen angewiesen sind. Diese beträchtliche Basis stützt vorhersehbare Cashflows, selbst wenn elektive orthopädische oder kosmetische Volumina zurückgehen. Parallel dazu steigert die wachsende Nachfrage nach elektiver Ästhetik die Kosmetische und Plastische Chirurgie, die voraussichtlich mit einem CAGR von 7,92 % wachsen wird. Patienten in diesem Segment priorisieren geringe Narbenbildung und kontrollierte Koagulation, was Ultraschalldissektoren und feinspitzige Bipolarzangen zu den bevorzugten Instrumenten macht.

Kardiovaskuläre und neurochirurgische Teams bevorzugen Dual-Modalitäts-Konsolen, die ohne Wechsel des Handstücks von 1-MHz-Bipolar-Versiegelung auf 47-kHz-Ultraschalldissektion umschalten können. Gynäkologische Onkologen setzen Thermosensor-Scheren ein, um Serosaschäden bei der laparoskopischen Hysterektomie zu reduzieren. Die Marktgröße für Elektrochirurgiegeräte aus hybriden Spezialeinheiten wird voraussichtlich stetig steigen, da interdisziplinäre Teams eine einzige, vollausgestattete Generatorplattform bevorzugen. Künftiges Eingriffswachstum wird auch aus orthopädischen Revisionen resultieren, die HF-basierte Kapselfreisetzung nutzen, um den Gelenkraum vor der Implantatinsertion zu optimieren.

Nach Energiemodalität: Bipolare Dominanz trifft auf Ultraschallmomentum

Bipolare Hochfrequenz hielt im Jahr 2025 einen Umsatzanteil von 46,30 % aufgrund ihres kontrollierten Strompfades, was sie für die Gefäßversiegelung bis zu 7 mm Durchmesser unverzichtbar macht. Generatoren werden nun mit einer Übertemperatur-Abschaltlogik geliefert, die Risikomanager beruhigt, die sich um thermische Ausbreitung sorgen. Dennoch gewinnen Ultraschallhandstücke mit einem CAGR von 7,28 % an Bedeutung, da sie gleichzeitiges Schneiden und Versiegeln mit vernachlässigbarem Rauch und minimaler Kollateralwärme bieten, was das Sichtfeldmanagement bei der Laparoskopie erleichtert.

Hybride bipolar-ultraschallbasierte Geräte halten Einzug in die Standard-OP-Inventare und ermöglichen es einem einzigen Instrument, Omentum, Mesenterium und dicke Faszien ohne Werkzeugwechsel zu behandeln. Klinische Ingenieure schätzen die Konsolenmodularität, die es Einrichtungen ermöglicht, nach dem Kauf ein Ultraschallmodul hinzuzufügen und so Kapital zu schonen. Eine Ex-vivo-Studie an der Anovo-Elektrode berichtete von klar definierten Koagulationsrändern in 97,6 % der Proben und bestätigte damit Präzisionsansprüche. Mit Blick auf die Zukunft könnten Konzepte der gepulsten Feldablation in die Allgemeinchirurgie einziehen, sobald energieformende Software die Gleichwertigkeit bei der Gewebeselektivität nachweist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, ASCs eilen voraus

Krankenhäuser blieben im Jahr 2025 der primäre Absatzkanal und sicherten sich 57,92 % der Transaktionen, da Tertiärzentren in komplexe Multi-Energie-Türme investierten, die für offene, laparoskopische und robotische Eingriffe geeignet sind. Lehrinstitutionen beschaffen auch Hilfsmodule – Argonplasma, Rauchevakuierung, Rauchfilter – um Forschungs- und Compliance-Benchmarks zu erfüllen. Das ASC-Segment eilt jedoch mit einem CAGR von 8,12 % voran, angelockt durch vorhersehbare Patientenvolumina und Kostenträgervergütungen, die ambulante Einrichtungen zu günstigen Sätzen vergüten.

Betreiber von ASC-Ketten mit mehreren Standorten standardisieren auf ein Generatormodell über Dutzende von Standorten, um Mengenrabatte zu nutzen und die Mitarbeiterschulung zu vereinfachen. Einweg-Elektrodenkits sprechen diese Zentren an, da sie den Aufwand für die Instrumentenverfolgung reduzieren. Spezialpraxen – HNO, Dermatologie und Reproduktionsmedizin – erwerben kompakte Tischgeräte, die an Standard-230-Volt-Steckdosen angeschlossen werden können, und erweitern das untere Ende des Marktes für Elektrochirurgiegeräte. Anbieterfinanzierungsprogramme und Leasing pro Eingriff gewinnen an Zugkraft und bieten kapitalärmeren Praxen einen gangbaren Weg zur Technologieadoption ohne hohe Anfangsinvestitionen.

Geografische Analyse

Nordamerika sicherte sich 41,60 % des Umsatzes im Jahr 2025, da US-amerikanische Krankenhäuser robuste Erstattungssysteme und ein umfangreiches ASC-Netzwerk nutzten, um ihre Flotten mit KI-fähigen Energiekonsolen zu erneuern. Kanadas Einzahler-System rüstete trotz Budgetbeschränkungen auf integrierte Rauchevakuierung um, um neu erlassene Arbeitsschutzstandards zu erfüllen. Mexikos Privatkrankenhäuser investierten in hochwertige bipolar-ultraschallbasierte Hybridgeräte, um ihre Wettbewerbsfähigkeit im Medizintourismus zu steigern. Förderprogramme zur Lokalisierung der Lieferkette in den Vereinigten Staaten verkürzen die Vorlaufzeiten für Leiterplatten und Ferritkerne und stehen im Einklang mit den föderalen Resilienzzielen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 8,55 % bis 2031. China verankert die regionale Nachfrage dank eines ehrgeizigen Krankenhausmodernisierungsprogramms und der Anreize aus der Initiative „Made in China 2025”, die inländische OEMs dazu anregen, intelligente Energieplattformen gemeinsam mit Universitäten zu entwickeln. Japan, das unter der am schnellsten alternden Bevölkerung der Welt leidet, bezieht Präzisions-Ultraschallskalpellsysteme für die laparoskopische Kolektomie. Indiens private Krankenhausgruppen bündeln Elektrochirurgietürme in schlüsselfertigen chirurgischen Paketen, die internationalen Medizintouristen zu gebündelten, transparenten Preisen angeboten werden. Australien und Südkorea importieren fortschrittliche bipolare Versiegelungsgeräte, um dem steigenden Volumen bariatrischer und onkologischer Eingriffe zu begegnen, und erweitern damit die Marktgröße für Elektrochirurgiegeräte im gesamten pazifischen Raum.

Europa verzeichnet ein stabiles, mittleres einstelliges Wachstum, da Deutschland, Frankreich und das Vereinigte Königreich ihre Operationssäle aufrüsten und gleichzeitig die Dokumentationshürden der EU-MDR bewältigen. Südeuropäische Länder profitieren von EU-Wiederaufbaufonds, die Kapitalanschaffungen von Rauchevakuierungs- und Rauchfiltrationssystemen teilweise subventionieren. Nordische Krankenhäuser, frühe Anwender datenreicher chirurgischer Plattformen, integrieren Generatordatenströme in nationale chirurgische Qualitätsregister und stärken so die evidenzbasierte Beschaffung. Das Wachstum in Osteuropa und im Golfkooperationsrat bleibt opportunistisch; jedoch eröffnen große Infrastrukturprogramme im Rahmen von Saudi-Arabiens Vision 2030 und den medizinischen Freizonen der Vereinigten Arabischen Emirate neue Wege für hochwertige Energieplattformen. Südamerika und Afrika tragen heute gemeinsam einen bescheidenen Anteil bei, haben jedoch Aufwärtspotenzial, wenn sich universelle Gesundheitsversorgungsausweitungen entfalten.

Regulatorisches Umfeld

Elektrochirurgische Geräte werden als Medizinprodukte reguliert, wobei die Anforderungen an Sicherheit und Leistung an den Verwendungszweck und die klinische Umgebung gekoppelt sind. In den Vereinigten Staaten werden viele elektrochirurgische Schneid- und Koagulationsgeräte und deren Zubehör für die allgemeine Chirurgie über den FDA-CDRH-510(k)-Zulassungsweg als Klasse-II-Geräte eingestuft (zum Beispiel unter dem Produktcode GEI), unterstützt durch FDA-Dokumentationen, die speziell auf elektrochirurgische Einreichungen zugeschnitten sind. Dieser Zulassungsweg unterstützt weiterhin iterative Innovationen bei Generatoren, Handstücken und Zubehör, einschließlich endoskopischer und gewebeabtragender Anwendungsfälle, wie jüngste Zulassungen wie K251692 belegen.

In Europa bleibt die Konformität an die Verordnung (EU) 2017/745 (MDR) gebunden, wobei Hersteller die Aktualisierungen des Amtsblatts der Europäischen Union verfolgen, die die harmonisierten Normen bestimmen, mit denen die Konformitätsvermutung geltend gemacht werden kann. Im Juni 2026 veröffentlichte die Europäische Kommission einen Durchführungsbeschluss zur Aktualisierung der harmonisierten Normen im Rahmen der MDR, einschließlich der Aufnahme von EN 60601-1:2006/A13:2024, während die Sicherheit von Hochfrequenz-Chirurgiegeräten auf Geräteebene weiterhin durch nationale Übernahmen der IEC 60601-2-2 verankert wird (zum Beispiel OVE EN IEC 60601-2-2:2025). Die Übergangsbestimmungen der MDR und die begrenzten Kapazitäten der benannten Stellen sorgen weiterhin dafür, dass Rezertifizierungsvorlaufzeiten und Aktualisierungen der technischen Dokumentation anhaltende Engpassfaktoren für die Produktverfügbarkeit auf CE-Märkten darstellen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von spezialisierten Rohstoffen (medizinische Polymere, leitfähige Metalle, Hydrogel und wolframabhängige Elemente) über Komponenten (Leiterplatten, Stromversorgungsmodule, HF-Komponenten) bis hin zur Geräteendmontage und Softwareintegration. Einwegzubehör erfordert zudem Sterilisation und Verpackung, und der Vertrieb erfolgt üblicherweise über Direktvertriebsteams, Distributoren und Einkaufsgemeinschaften an Krankenhäuser und ambulante Operationszentren. Die normbasierte Konstruktionsverifizierung und -validierung für die Sicherheit von Hochfrequenz-Chirurgiegeräten, einschließlich IEC 60601-2-2 und verwandter 60601-Begleitnormen, erhöht Zeit- und Kostenaufwand durch Prüflabore und behördliche Dokumentation, was tendenziell großen Herstellern mit ausgereiften Qualitätssystemen zugutekommt.

Die Verfügbarkeit der Lieferketten und die Logistik bleiben für Hersteller und Leistungserbringer wesentliche Betriebsvariablen. Die Liste der FDA zu Engpässen bei Medizinprodukten hat elektrochirurgische Schneid- und Koagulationsgeräte und deren Zubehör (Produktcode GEI) umfasst, wobei geschätzte Engpässe bis ins zweite Quartal 2026 andauern, was die doppelte Beschaffungsstrategie für kritische Baugruppen und eine straffere Bestandsplanung für schnelldrehende Verbrauchsmaterialien wie Elektroden, Kabel, Spitzen und Rauchabsaugzubehör verstärkt. Gleichzeitig haben sich Anfang 2026 berichtete kürzere Lieferzeiten bei Halbleitern und Komponenten sowie eine aktivere Zoll- und Logistikmodellierung in der Medizintechnikbeschaffung diversifizierte Beschaffungsstrategien anstelle von Abhängigkeiten von einem einzigen Land unterstützt. Leistungserbringer verlagern ihre Beschaffung zudem weiterhin hin zu gebündelten Plattformen, die Generatoren, Verbrauchsmaterialien und Serviceverpflichtungen kombinieren.

Wettbewerbslandschaft

Große Hersteller beherrschen einen erheblichen Teil des globalen Umsatzes und positionieren den Sektor in einem Bereich moderater Konzentration. Medtronic nutzt seine Valleylab FX 8-Konsole und die LigaSure-Linie für fortschrittliche Versiegelung, um Cross-Selling in Robotikallianzen zu betreiben, einschließlich der Hugo™-Robotikplattform. Johnson & Johnson richtet seinen Dualto™-Generator auf den bevorstehenden Ottava™-Roboter aus und verfolgt vollständig integrierte „Energie-plus-Roboter”-Ökosysteme, die den lebenslangen Kundenwert sichern. Olympus erweitert Ultraschallportfolios durch schrittweise Spitzenverbesserungen, die Kavitationsgeräusche reduzieren und die Schnittgeschwindigkeit verbessern.

Strategische Fusionen und Übernahmen setzen sich fort: Medtronics Akquisition von Fortimedix im Jahr 2024 fügte ultra-manuelle artikulierende Instrumente hinzu, die direkt in energieunterstützte Laparoskopiebündel einfließen, während Teleflexs Kauf der Gefäßaktiva von BIOTRONIK im Jahr 2025 seine Ablationspipeline erweitert. Wettbewerber, die mit der Skalierung nicht mithalten können, konzentrieren sich auf differenzierte KI-Gewebeerkennung-Software, die in Handstücke eingebettet ist. Patentgeschützte Firmware-Updates, die drahtlos übertragen werden können, ermöglichen es mittelgroßen Anbietern, schneller zu iterieren als herkömmliche Hardware-Erneuerungszyklen, was Leistungslücken im Markt für Elektrochirurgiegeräte verringert.

Regulierungsbehörden haben begonnen, Pläne zur vorbestimmten Änderungskontrolle zu erproben, um die Genehmigung für reine Softwareverbesserungen zu vereinfachen, was den Wettbewerbsrhythmus intensivieren könnte, da Anbieter monatliche Firmware-Releases vorantreiben. Große Einkaufsgemeinschaften in den Vereinigten Staaten verhandeln nun wertbasierte Verträge, die an postoperative Komplikationsraten geknüpft sind, und ermutigen Hersteller, durch cloud-vernetzte Konsolen gesammelte Daten aus der realen Welt bereitzustellen. Die kollektive Verhandlungsmacht multiregionaler ASC-Ketten komprimiert auch die Margen im unteren Bereich der Generatorportfolios.

Marktführer im Bereich Elektrochirurgiegeräte

Applied Medical Resources Corporation

Medtronic PLC

Olympus Corporation

Boston Scientific Corporation

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Plattformkonsolidierung rund um fortschrittliche und multimodale Energieformen schafft Freiräume für Anbieter, um Indikationen zu erweitern und gleichzeitig Instrumentenwechsel und Rüstzeiten sowohl bei minimalinvasiven als auch bei offenen Eingriffen zu reduzieren. Aktuelle FDA-Aktivitäten bestätigen diese Richtung, mit Zulassungen im Jahr 2026 für Systeme, die in der allgemeinen und plastischen Chirurgie eingesetzt werden (zum Beispiel das ARION ARC System), sowie Herstelleränderungen, die über Special-510(k)-Zulassungswege unterstützt werden (zum Beispiel ENTire IRE System). Auf Seiten der Leistungserbringer unterstützt der Wandel von veralteten monopolaren Generatoren hin zu integrierten Energieplattformen, zusammen mit dem schnelleren Wachstum von ambulanten Operationszentren, die auf schlüsselfertige Systeme setzen, Chancen für kompakte Generatoren, sensorgestützte Einwegelektroden und gebündelte Servicemodelle, die die Betriebszeit in den Vordergrund stellen.

Robotikintegrierte Energiesysteme und Hybrid-Energiegeräte sind ebenfalls konkrete Chancenfelder, da sie Workflow- und Präzisionsbeschränkungen bei robotergestützten Operationen adressieren. Unternehmensaktivitäten spiegeln diesen Wettbewerbsfokus wider, darunter Intuitive Surgical, das die elektrochirurgische Funktionalität auf Multiport-da-Vinci-Systemen mit einer FDA-Zulassung für ein gelenkiges bipolares Gefäßversiegelungsinstrument erweitert, und Medtronic, das LigaSure in robotergestützte Workflows im Rahmen seines Hugo-Ökosystems integriert. Große Hersteller aktualisieren weiterhin ihre Generatorenfamilien und Portfolios für fortschrittliche Energie auf CE-Märkten, wie die Einführungen des VIO 3n und VIO seal von Erbe Elektromedizin zeigen, was Modernisierungen in Krankenhäusern unterstützt, die moderne Sicherheitsfunktionen, integriertes Rauchmanagement und Datenerfassung für Qualitätsprogramme suchen.

Aktuelle Branchenentwicklungen

- April 2026: Olympus erhielt die FDA-510(k)-Zulassung für den POWERSEAL Open Extended Jaw Sealer/Divider für offene chirurgische Eingriffe. Die Zulassung erweitert die Abdeckung von Olympus im Bereich der fortschrittlichen bipolaren Versiegelung über minimalinvasive Anwendungen hinaus und stärkt seine Fähigkeit, im Bereich der hochvolumigen offenen Allgemeinchirurgie zu konkurrieren, wo Instrumentenstandardisierung üblich ist.

- Oktober 2025: Olympus führte THUNDERBEAT II in der EMEA-Region ein und erweiterte damit sein Hybrid-Energie-Angebot für das Weichteilmanagement. Die Einführung unterstützt Krankenhäuser, die ein einziges Gerät für simultanes Schneiden und Koagulieren bevorzugen, und erhöht den Wettbewerbsdruck auf etablierte Hybrid- und Ultraschallplattformen während der Erneuerungszyklen von OP-Türmen.

- November 2024: Medtronic schloss die Übernahme von Fortimedix Surgical ab und fügte damit gelenkige Instrumente hinzu, die mit elektrochirurgischen Plattformen gebündelt werden können. Die Kombination verbessert die Fähigkeit von Medtronic, integrierte Eingriffssets anzubieten, bei denen Energieabgabe und manuelle Instrumentierung gemeinsam beschafft werden, was die Plattformbindung bei laparoskopisch fokussierten Kunden stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst elektrochirurgische Geräte und zugehöriges Zubehör, die zum Schneiden, Koagulieren, Versiegeln oder Abtragen von Gewebe während chirurgischer Eingriffe in Krankenhäusern und ambulanten Einrichtungen verwendet werden, wobei die Umsätze auf Herstellerebene in den wichtigsten Regionen erfasst werden.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt allgemeine chirurgische Handwerkzeuge, die keine Energie abgeben, sowie Dienstleistungen und Wartung, die separat vom Geräteverkauf abgerechnet werden, aus.

Übersicht der Segmentierung

- Nach Produkt

- Elektrochirurgische Generatoren

- Aktive Elektroden

- Instrumente und Zubehör

- Bipolare Instrumente

- Monopolare Instrumente

- Ultraschall und fortschrittliche Energie

- Zubehör (Kabel, Spitzen, Rauchevakuierung)

- Nach Anwendung

- Allgemeinchirurgie

- Neurochirurgie

- Gynäkologische Chirurgie

- Kardiovaskuläre Chirurgie

- Orthopädische Chirurgie

- Kosmetische und Plastische Chirurgie

- Sonstige Spezialeingriffe

- Nach Energiemodalität

- Monopolare Hochfrequenz

- Bipolare Hochfrequenz

- Ultraschall

- Hybrid- und fortschrittliche Bipolar-Ultraschall-Modalität

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Spezialpraxen und -büros

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Überblicks über den Bedarfspool für Operationen und die Art und Weise, wie Energiegeräte innerhalb von Eingriffen eingesetzt werden. Wir stützen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, die Gesundheitsstatistiken der OECD, die Datenbanken der US-FDA und das US-CDC (als Beispiele), um Eingriffsvolumina, Sicherheitsthemen und Adoptionsmuster in verschiedenen Umgebungen zu verstehen.

Um diesen Kontext in nutzbare Eingaben umzuwandeln, prüfen wir auch Quellen wie nationale Gesundheitsministerien, Zoll- und Handelsstatistikportale, peer-reviewte klinische Fachzeitschriften und veröffentlichte klinische Leitlinien, die Verschiebungen in der Technik beschreiben, zum Beispiel mehr laparoskopische und ambulante Arbeitsabläufe. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte werden verwendet, um Aussagen zum Produktmix und zur regionalen Ausrichtung zu überprüfen, und wir nutzen selektiv kostenpflichtige Abonnements für Unternehmensfinanzen und Patentabdeckung, wenn die Offenlegungen begrenzt sind. Die hier aufgeführten Quellen sind exemplarisch und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was Schreibtischquellen nicht vollständig beantworten können, insbesondere hinsichtlich der Entwicklung der durchschnittlichen Verkaufspreise, der Verbrauchsmaterial-Bindungsraten und der Unterschiede bei der Beschaffung zwischen Krankenhäusern und ambulanten Operationszentren. Wir sprechen mit einer Mischung aus Experten der Geräteseite und der Anwenderseite und gleichen regionale Perspektiven aus, damit Annahmen sich nicht zu stark auf ein einzelnes Erstattungssystem oder ein einzelnes Beschaffungsmodell stützen.

Verteilung der Befragten in der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Spitzenklasse: 38% | CXOs: 13% | APAC: 46% |

| Mittlere Klasse: 47% | Funktions-/Abteilungsleiter: 36% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 51% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet eine Top-down- und Bottom-up-Logik, bei der Eingriffsvolumina nach Region und Versorgungsumgebung verwendet werden, um die Gerätenachfrage anhand von Durchdringungs- und Nutzungsannahmen für energiebasierte Schritte innerhalb dieser Eingriffe zu rekonstruieren. Sobald der Bedarfspool feststeht, werden Preisgestaltung und Ersatzverhalten angewendet, sodass die Jahresumsätze auf Marktebene geschätzt werden können.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel dem stichprobenweisen durchschnittlichen Verkaufspreis multipliziert mit geschätzten Stückzahlen für Generatoren, aktive Elektroden sowie Instrumente und Zubehör, gefolgt von Kanalprüfungen, sofern Offenlegungen vorliegen. Wo Daten für kleinere Länder fehlen, werden Lücken durch Proxy-Verhältnisse behandelt, die an Krankenhausinfrastruktur, Fallmix und Handelssignale gekoppelt sind, und anschließend erneut mit Interview-Feedback überprüft.

Die Eingaben, die das Modell am stärksten beeinflussen, umfassen elektive und stationäre Operationsvolumina, Trends zur Verlagerung in den ambulanten Bereich, den Energiemodalitätsmix (monopolar, bipolare HF und Ultraschall), Verbrauchsmaterial-Bindungsraten pro Eingriff und regionale Preisentwicklungen nach Währungsnormalisierung. Für Prognosen wird eine Szenarioanalyse verwendet, sodass Adoptionstreiber wie die Expansion der minimalinvasiven Chirurgie und die Verbreitung der Rauchabsaugung unter einer Basis-, einer konservativen und einer beschleunigten Sichtweise getestet werden können, und der endgültige Pfad wird auf Basis des Expertenkonsenses zur wahrscheinlichsten Entwicklung ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Bevor die Ergebnisse finalisiert werden, werden die Gesamtsummen mit unabhängigen Signalen wie Eingriffswachstum, Importtrends für relevante Gerätekategorien und in öffentlichen Offenlegungen erkennbaren Kapazitäts- oder Expansionsindikatoren trianguliert. Wenn eine Region einen sprunghaften Wandel zeigt, der nicht durch Preisgestaltung, Nutzung oder Eingriffsmix erklärt werden kann, überprüfen wir die Annahmen erneut und kontaktieren ausgewählte Teilnehmer erneut, um zu bestätigen, ob eine Richtlinienänderung, eine Verschiebung bei Ausschreibungen oder ein Lieferereignis aufgetreten ist.

Es folgt eine mehrstufige interne Überprüfung, sodass Berechnungen, Einheiten und Umrechnungen konsistent geprüft werden, und größere Abweichungen gegenüber früheren Ausgaben werden mit klaren Ursachen dokumentiert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage, die Preisgestaltung oder die regulatorischen Bedingungen beeinflussen. Vor der Auslieferung führt ein Analyst eine erneute Prüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der globalen Marktgrößenbestimmung für elektrochirurgische Geräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für elektrochirurgische Geräte stimmen oft nicht überein, weil sich die Zählregeln unterscheiden, selbst wenn die Titel ähnlich aussehen. Unterschiede ergeben sich meist daraus, welche Produktartikel eingeschlossen werden, wie Multi-Energie-Plattformen behandelt werden, welches Jahr für die Währungsumrechnung verwendet wird und wie eingriffsgetriebene Nachfrage mit dem Verbrauchsmaterialverbrauch verknüpft wird.

Wichtige Ursachen für Abweichungen in diesem Markt sind, ob Ultraschall-Energiegeräte und Rauchabsaugzubehör in derselben Gesamtsumme gezählt werden und ob Umsätze auf Basis der Herstellerverkaufspreise oder an nachgelagerten Verkaufsstellen erfasst werden. Eine weitere Ursache für Abweichungen ist, wie schnell Preisänderungen nach Ausschreibungen oder Verschiebungen hin zu bipolarer und fortschrittlicher Energienutzung berücksichtigt werden, was durch eingriffsgetriebene Nutzung und jährliche Aktualisierungsroutinen bei Mordor Intelligence überprüft wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,05 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 7,20 Mrd. USD (2025) | Verwendet einen ähnlichen übergeordneten Anwendungsbereich, aber die Gesamtsumme kann sich verändern, wenn aktive Elektroden, Generatoren und Zubehörbündel unterschiedlich gruppiert werden und wenn regionale Preise mit weniger Prüfungen des Wechselkurszeitpunkts gemittelt werden. |

| Regionale Unternehmensberatung B | 7,15 Mrd. USD (2025) | Stützt sich stärker auf Produktkategorie-Zusammenfassungen und ein längeres Prognosefenster und gibt nicht klar an, ob Ultraschall-Energiegeräte und Rauchabsaugbündel vollständig innerhalb der Gesamtsumme für elektrochirurgische Geräte erfasst sind. |

Insgesamt ist die Spannbreite im laufenden Jahr gering, lässt sich aber immer noch auf konkrete Zählentscheidungen zurückführen, insbesondere in Bezug auf Zubehörbündel und Modalitätsabdeckung. Indem die Gesamtsumme an die eingriffsgebundene Nutzung gekoppelt und anschließend mit Preis- und Mixsignalen überprüft wird, bleibt das Ergebnis wiederholbar und leicht anhand von Eingaben zu überprüfen, die Jahr für Jahr erneut validiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Elektrochirurgiegeräte bis 2031?

Der Markt für Elektrochirurgiegeräte wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,09 % wachsen.

Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Instrumente und Zubehör führen den Markt an und machen 54,42 % des Umsatzes im Jahr 2025 aus.

Warum sind ambulante Chirurgiezentren für die künftige Nachfrage wichtig?

ASCs priorisieren kosteneffiziente, hochdurchsatzfähige Eingriffe und werden voraussichtlich mit einem CAGR von 8,12 % wachsen, was eine robuste Nachfrage nach benutzerfreundlichen elektrochirurgischen Systemen schafft.

Welche Energiemodalität gewinnt am schnellsten an Bedeutung?

Ultraschallenergie wächst mit einem CAGR von 7,28 % aufgrund ihrer gleichzeitigen Schneid- und Versiegelungsfähigkeit bei minimaler thermischer Ausbreitung.

Wie wirkt sich die EU-MDR auf Hersteller aus?

Strengere Neuzertifizierungsregeln verlängern die Genehmigungszyklen um bis zu 18 Monate und erhöhen die Compliance-Kosten, was die Einführung neuer Produkte geringfügig verlangsamt.

Seite zuletzt aktualisiert am: