Marktgröße und Marktanteil für institutionelle Möbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 244.65 Milliarden US-Dollar |

| Marktgröße (2031) | 333.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für institutionelle Möbel von Mordor Intelligence

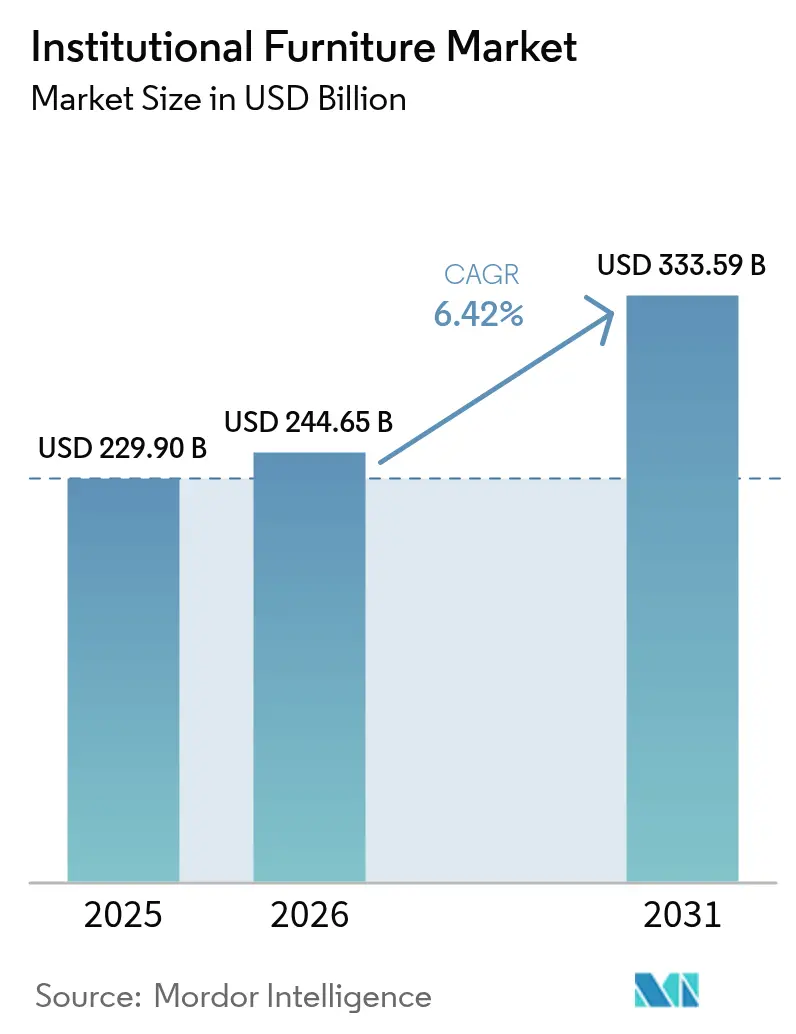

Die Marktgröße für institutionelle Möbel wird voraussichtlich von 229,9 Milliarden USD im Jahr 2025 auf 244,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 333,59 Milliarden USD bei einer CAGR von 6,42 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage wird durch Rekordzahlen bei Studienanmeldungen, erhöhte Investitionsbudgets im Gesundheitswesen und eine weitverbreitete Hinwendung zu hybriden Arbeits- und Lernformaten gestützt, die Einrichtungsgegenstände erfordern, die innerhalb von Minuten von der Einzel- zur Gruppennutzung wechseln können. Käufer bestehen nun auf Nachhaltigkeitszertifizierungen durch Dritte, wodurch FSC-, GREENGUARD- und BIFMA LEVEL-Zertifizierungen zu grundlegenden Anforderungen geworden sind. Verstärkte digitale Beschaffungsaktivitäten, angeführt von öffentlichen E-Ausschreibungsplattformen, verkürzen die Kaufzyklen für Standardlinien, erhöhen jedoch die Erwartungen an schnelle Konfigurationsunterstützung. Gleichzeitig eröffnen sensorgestützte Sitzmöbel und andere vernetzte Produkte eine neue datengesteuerte Dienstleistungsebene für Hersteller, die Nutzungserkenntnisse für ihre Kunden auswerten können.

Wichtigste Erkenntnisse des Berichts

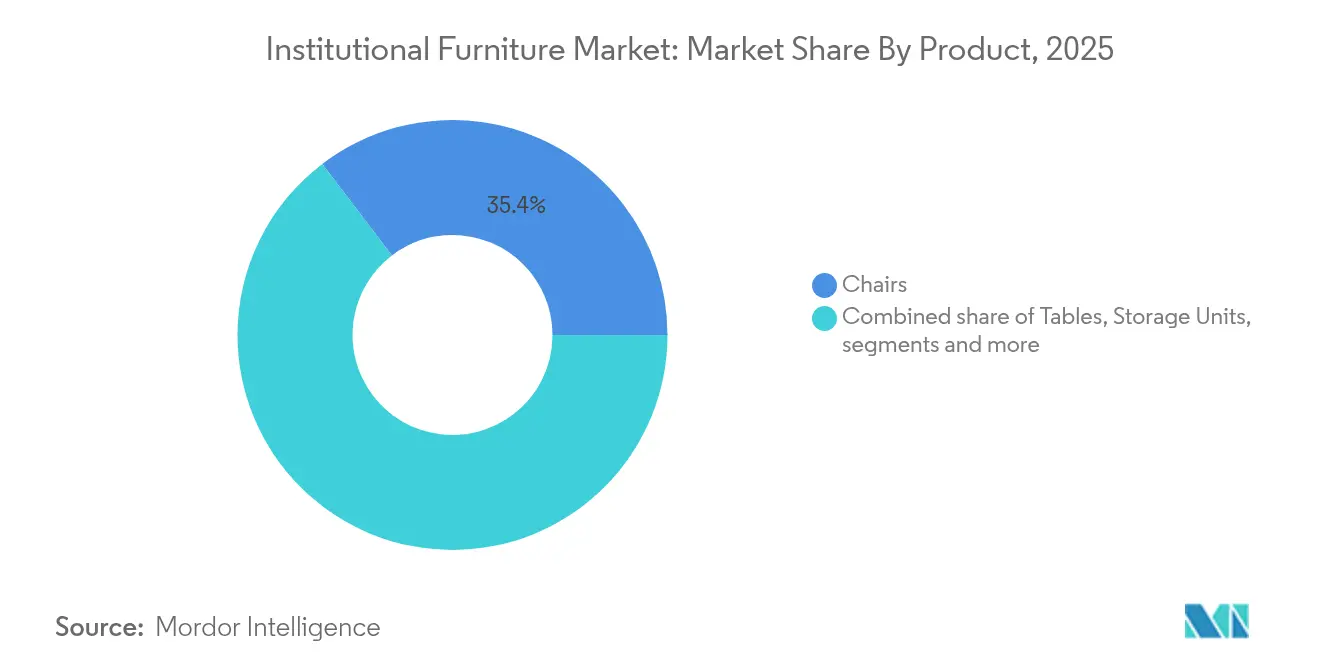

- Nach Produkt führten Stühle mit einem Marktanteil von 35,35 % am Markt für institutionelle Möbel im Jahr 2025, während Sofas und Polstermöbel bis 2031 eine CAGR von 7,03 % erzielen sollen.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 33,40 % an der Marktgröße für institutionelle Möbel; Kunststoff- und Polymermaterialien sollen voraussichtlich eine CAGR von 6,78 % erreichen.

- Nach Preisklasse hielten Einstiegslinien im Jahr 2025 einen Anteil von 42,35 % an der Marktgröße für institutionelle Möbel, während Premium-Möbel bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen werden.

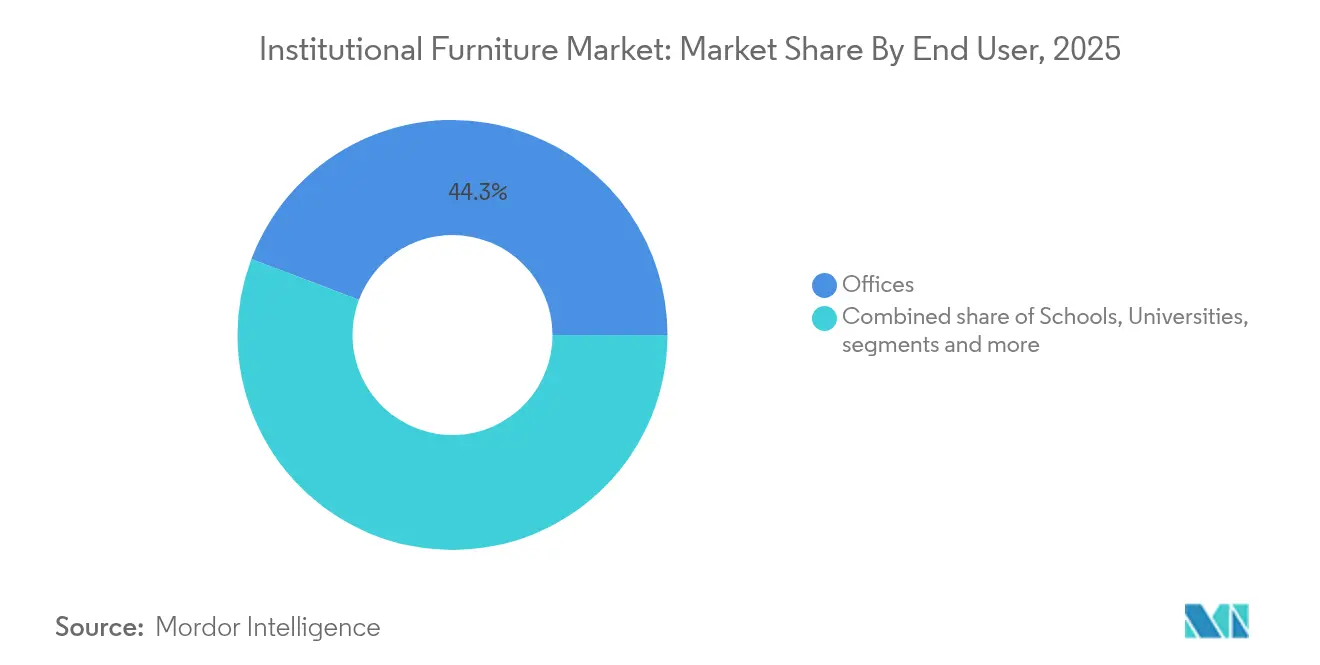

- Nach Endnutzer entfielen im Jahr 2025 44,25 % der Marktgröße für institutionelle Möbel auf Büros; Gesundheitseinrichtungen stellen den am schnellsten wachsenden Endnutzer mit einer CAGR von 6,45 % dar.

- Nach Vertriebskanal entfielen 39,10 % des Umsatzes 2025 auf Händlernetzwerke, während Online-Plattformen die schnellste CAGR von 7,48 % verzeichneten.

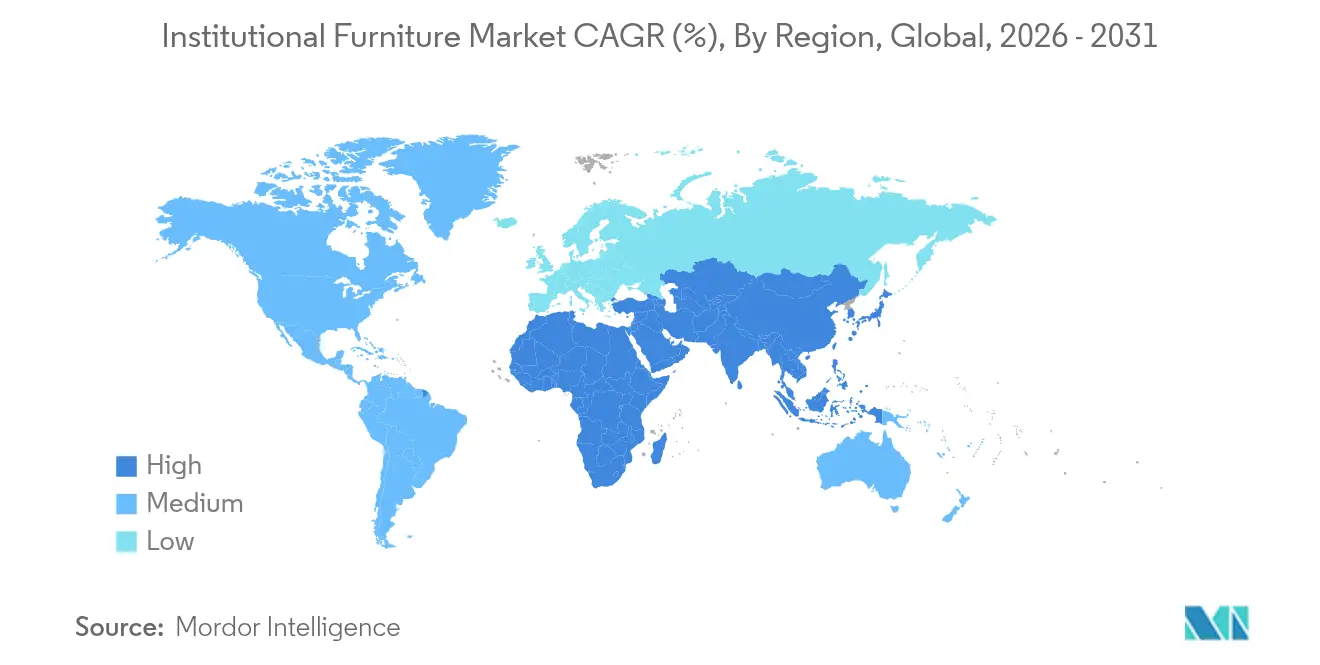

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 34,45 % im Jahr 2025; für den asiatisch-pazifischen Raum wird eine CAGR von 7,12 % über den Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für institutionelle Möbel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der globalen Bildungsanmeldungen und des Campus-Baus | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende weltweite Ausgaben für Gesundheitsinfrastruktur und patientenzentrierte Wartebereiche | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hybriden Arbeits- und Lernmodellen, die die Nachfrage nach rekonfigurierbaren Mehrzweckmöbeln antreibt | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende globale Präferenz für zertifizierte nachhaltige Materialien (FSC, GREENGUARD, BIFMA LEVEL) | +0.9% | Nordamerika, Europa, mit wachsendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Digitale Beschaffung und E-Ausschreibungsplattformen fördern die grenzüberschreitende B2B-Möbelbeschaffung | +0.7% | Global, mit dem stärksten Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der globalen Bildungsanmeldungen und des Campus-Baus

Die Schülerpopulationen steigen stark an und treiben den Bau neuer Schulen und Universitäten voran, die Lernräume vorsehen, die innerhalb derselben Unterrichtseinheit von Vorlesungen zu Gruppenaufgaben wechseln können. Im Jahr 2000 waren rund 445 Millionen Kinder in der Sekundarschulbildung eingeschrieben. Bis 2023 stieg diese Zahl auf rund 641 Millionen [1]UNESCO-Institut für Statistik, "Daten zu Bildungsanmeldungen", unesco.org. Mit dem Anstieg der Schulanmeldungen nimmt auch der Bau von Bildungseinrichtungen zu, was zu einer erhöhten Nachfrage nach Möbellösungen in Schulen und Universitäten führt. Als Reaktion auf die wachsende Schülerpopulation und die Nachfrage nach zeitgemäßen, anpassungsfähigen Lernräumen begann die Shanghai Jiao Tong University im Oktober 2024 mit dem Bau eines neuen Campus im Bildungspark Chenjiazhen im Bezirk Chongming, Shanghai. Im September 2024 stellte Bürgermeister Eric Adams in einem bedeutenden Schritt zur Bewältigung der wachsenden Schülerpopulation 24 neue öffentliche Schulgebäude in New York City vor. Diese Erweiterung, die 11.010 K-12-Plätze in Brooklyn, der Bronx, Manhattan und Queens hinzufügte, stellt den größten Zuwachs an Schulplätzen seit 2003 dar [2]Das Büro des Bürgermeisters, "Bürgermeister Adams eröffnet 24 neue Schulgebäude vor dem Schuljahr 2024-2025", nyc.gov. Schulleiter bevorzugen nun modulare Schreibtische, mobile Aufbewahrungsmöglichkeiten und stapelbare Sitzmöbel, die offene Pädagogik, universelles Design und technologiereiche Lehrpläne unterstützen. Die Nachfrage nach ergonomischen Anpassungsfunktionen steigt weiter, da Einrichtungen unterschiedliche Körpergrößen und Barrierefreiheitsanforderungen berücksichtigen müssen. Das Wachstum ist im asiatisch-pazifischen Raum und im Golf-Kooperationsrat am stärksten, wo öffentliche Budgets für K-12- und Tertiäreinrichtungen trotz breiterer fiskalischer Belastungen intakt bleiben. Infolgedessen verzeichnet der Markt für institutionelle Möbel größere Ausschreibungsvolumina und längere Abrufverträge, die an mehrphasige Campus-Projekte gebunden sind.

Wachsende weltweite Ausgaben für Gesundheitsinfrastruktur und patientenzentrierte Wartebereiche

Krankenhäuser und Kliniken leiten Kapital in Richtung Innenräume um, die Stress und Infektionsrisiken reduzieren. Wartezonen ähneln zunehmend Hotellobby-Lounges und setzen Polstermöbel, beruhigende Farbpaletten und biophile Akzente ein, um die Patientenzufriedenheitswerte zu steigern. So hat beispielsweise die Asklepios-Klinik in Schaufling, Deutschland, patientenzentriertes Design vorbildlich umgesetzt. Die Klinik arbeitete mit der Appia Contract GmbH zusammen, um ihren Empfangsbereich neu zu gestalten, mit dem Schwerpunkt auf der Verbesserung des Patientenkomforts. Die Neugestaltung umfasste großzügige Grundrisse, modernisierte Möbel und modulare Sitzmöbel. Diese Verbesserungen steigerten nicht nur die Ästhetik der Klinik, sondern unterstützten auch bessere Hygienepraktiken. Möbelspezifikationen umfassen nun auch antimikrobielle Laminate, versiegelte Schaumstoffkerne und vollständig verschweißte Rahmen, wie sie in der Spry Seating-Linie von Stance Healthcare zu finden sind. Fusionen von Gesundheitssystemen in den Vereinigten Staaten und Europa standardisieren Designvorlagen in Netzwerken, verkürzen Entscheidungszeiträume und erhöhen Vertragsvolumina. Diese Trends machen das Gesundheitswesen zum am schnellsten wachsenden Endnutzer im Markt für institutionelle Möbel und belohnen Lieferanten, die Reinigbarkeit und Haltbarkeit durch Echtzeit-Nutzungsdaten nachweisen können.

Verlagerung hin zu hybriden Arbeits- und Lernmodellen, die die Nachfrage nach rekonfigurierbaren Mehrzweckmöbeln antreibt

Organisationen, die ihre Immobilienflächen überarbeiten, benötigen Möbel, die es ermöglichen, dass ein Raum morgens ein privates Büro und nachmittags ein Teamstudio wird. Höhenverstellbare Tische, leichte Trennwände und stromintegrierte Sitzmöbel werden daher von optionalen Upgrades zu Basisspezifikationen. Hersteller wie Steelcase berichten von Auftragsanstiegen, die direkt mit Rückkehr-ins-Büro-Programmen zusammenhängen. Frühe Anwender im Hochschulbereich spiegeln diesen Ansatz wider und statten Bibliotheken und Studentenzentren mit mobilen Pods und Touchdown-Bänken aus. Da sich hybride Richtlinien stabilisieren, unterstützen datenbereite Einheiten, die die Belegung verfolgen, Facility-Management-Entscheidungen und verstärken die Ausrichtung des Marktes für institutionelle Möbel auf intelligente Produkte.

Wachsende globale Präferenz für zertifizierte nachhaltige Materialien

Umwelt-, Sozial- und Governance-Kriterien sind in Ausschreibungsbewertungskarten prominent vertreten, wobei viele öffentliche Stellen Nachhaltigkeitsnachweisen Mindestgewichtungen von 20–30 % zuweisen. Hersteller reagieren darauf, indem sie den Einsatz von Recyclingpolymeren, schnell nachwachsenden Hölzern wie Bambus und VOC-armen Beschichtungen ausweiten. So setzt beispielsweise MillerKnolls Verpflichtung, bis Mai 2025 PFAS aus allen nordamerikanischen Linien zu eliminieren, einen Meilenstein für chemische Transparenz im Markt für institutionelle Möbel [3]MillerKnoll, "MillerKnoll ist der erste Büromöbelhersteller, der die Eliminierung von PFAS aus dem nordamerikanischen Markenportfolio ankündigt", millerknoll.com . Lebenszyklusanalysen beeinflussen nun nicht nur Materialien, sondern auch das Demontagedesign und drängen Fabriken zu Mono-Material-Komponenten, die eine geschlossene Kreislaufwirtschaft vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der globalen Stahl-, Hartholz- und Petrochemiepreise mit Auswirkungen auf die Inputkosten | -0.8% | Global, mit verstärkten Auswirkungen in Regionen mit begrenzten Rohstoffreserven | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb durch kostengünstige Produktionsstandorte (Vietnam, Malaysia, China) | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Langwierige Beschaffungszyklen im öffentlichen Sektor und Compliance-Zertifizierungen | -0.3% | Global, mit besonderem Einfluss in Regionen mit komplexen regulatorischen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der globalen Stahl-, Hartholz- und Petrochemiepreise mit Auswirkungen auf die Inputkosten

Volatile Kosten für Hersteller hemmen das Marktwachstum erheblich. Im Jahr 2024 und Anfang 2025 schwankten die Referenzindizes für Stahlcoils und Hartholz von Quartal zu Quartal um zweistellige Prozentsätze, was die Margentransparenz für vertragsgebundene Projekte beeinträchtigte. Da Rohstoffe bis zu drei Viertel der Lebenszyklusauswirkungen von Möbeln ausmachen können, sichern sich Hersteller durch Vorwärtskaufstrategien und alternative Material-Forschung und -Entwicklung ab. Dennoch zwingen plötzliche Kostensteigerungen weiterhin zu Preisverhandlungen oder Leistungsreduzierungen, was das Gesamtwachstumstempo des Marktes für institutionelle Möbel dämpft.

Zunehmender Preiswettbewerb durch kostengünstige Produktionsstandorte

Kostengünstige Produktionsstandorte, darunter China, Vietnam, Indien und bestimmte osteuropäische Regionen, gestalten die Wettbewerbslandschaft des globalen Marktes für institutionelle Möbel durch zunehmenden Preiswettbewerb um. Diese Länder, mit ihrem Zugang zu günstigeren Rohstoffen, Arbeitskräften und skalierbaren Produktionskapazitäten, ermöglichen es Herstellern, Produkte zu Preisen anzubieten, die jene aus Hochkostenregionen wie Nordamerika und Westeuropa unterbieten. Europäische Käufer berichten von wachsenden Preisunterschieden bei Gesamtkosten, was viele regionale Marken dazu veranlasst, Design, Kreislaufwirtschaft und Schnelllieferdienste gegenüber direkten Preisvergleichen zu betonen. Die Konsolidierung in Nordamerika – veranschaulicht durch die Übernahme von Kimball International durch HNI Corporation für 503,7 Millionen USD – zielt darauf ab, Skaleneffekte zu erschließen, die die Wettbewerbsfähigkeit erhalten, doch der Abwärtsdruck auf die durchschnittlichen Verkaufspreise bleibt eine Belastung für den Markt für institutionelle Möbel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Polstermöbel definieren kollaborative Räume neu

Der Marktanteil für institutionelle Möbel bei Stühlen erreichte im Jahr 2025 35,35 % des Gesamtumsatzes und unterstreicht ihre universelle Rolle auf Campussen, in Kliniken und Büros. Das wachsende ergonomische Bewusstsein hält die Erneuerungszyklen für Arbeitsstühle kurz und sichert das Volumen auch in reifen Regionen. Sofas und andere Polstermöbel, obwohl in absoluten Zahlen kleiner, sollen bis 2031 mit einer CAGR von 7,03 % wachsen, da Einrichtungen Lobbys, Bibliotheken und Aufenthaltsbereiche zu informellen Kollaborationszonen umgestalten.

Ein paralleler Trend steigert die Nachfrage nach Akustikpods, Kabinen und trennwandintegrierten Sofas, die Lärm ohne dauerhafte Wände reduzieren. In offenen Schulen helfen rollende Poufs und Zweisitzer-Module Lehrern, Unterrichtsstunden schnell umzugestalten und unterstützen eine inklusive Pädagogik. Gesundheitssuiten spezifizieren bariatrisch bewertete Loungemöbel, die sowohl Haltbarkeits- als auch Infektionskontrollprotokolle erfüllen, was signalisiert, dass komfortorientiertes Design zu einem klinischen Standard statt zu einem Luxus wird. Diese Verschiebungen lenken insgesamt inkrementelles Wachstum im Markt für institutionelle Möbel und begünstigen Anbieter mit breitem Polsterstoffangebot und modularen Geometrien.

Nach Material: Polymere fordern die Dominanz von Holz heraus

Holz hielt im Jahr 2025 einen Anteil von 33,40 % am Markt für institutionelle Möbel und spiegelt sowohl die ästhetische Attraktivität als auch die langjährige Vertrautheit der Käufer wider. Planer fordern zunehmend Lieferkettendokumentationen und drängen Sägewerke zu FSC-zertifiziertem Holz und wasserbasierenden Beschichtungssystemen. Kunststoffe und fortschrittliche Polymere sind die am schnellsten wachsende Materialklasse und sollen bis 2031 eine CAGR von 6,78 % erzielen. Ihre Gewinne resultieren aus Innovationen bei Recyclingmaterialien, reduziertem Gewicht für Versandkosteneinsparungen und aufkommenden biobasierten Harzen, die strukturelle Anforderungen erfüllen.

Metallrahmen bleiben für Festigkeit und Wiederverwendbarkeit entscheidend; Aluminium und Stahl im geschlossenen Kreislauf profitieren von unbegrenzter Recyclingfähigkeit und werden in Beschaffungsleitlinien mehrerer EU-Mitgliedstaaten empfohlen. Hybridverbundwerkstoffe, die Naturfasern mit Polypropylen kombinieren, erscheinen nun in Schülerstuhlschalen und Krankenhausliegen und balancieren Schlagfestigkeit mit geringerem eingebettetem Kohlenstoff. Solche Materialexperimente erweitern die Auswahl, verpflichten Hersteller jedoch zur Aufrechterhaltung von Mehrprozessfähigkeiten, was die betriebliche Komplexität in der Branche für institutionelle Möbel erhöht.

Nach Preisklasse: Premium-Segment trotzt wirtschaftlichem Druck

Einstiegslinien beanspruchten im Jahr 2025 mit 42,35 % den größten Anteil am Markt für institutionelle Möbel und bedienen preissensible öffentliche Schulen und regionale Regierungsbüros. Dennoch wird für das Premium-Segment eine CAGR von 6,62 % prognostiziert, da Beschaffungsteams Gesamtbetriebskostenmetriken übernehmen. Entscheidungsträger wägen nun verlängerte Garantien, Upgrade-Möglichkeiten und die Leichtigkeit der Renovierung gegen die anfänglichen Ausgaben ab und kommen oft zu dem Schluss, dass Premium-Ausführungen niedrigere Lebenszykluskosten liefern.

Hersteller reagieren mit Hochdrucklaminatkanten, Textilien der Klasse A und Servicepaketen, die Neupolsterung oder Komponentenaustausch abdecken. Mittelklasseprodukte verkaufen sich weiterhin auf Basis ausgewogener Spezifikationen, aber ein Abfluss in Richtung Premium ist in städtischen Hauptsitzen und Magnethospitälern erkennbar, wo Innenraumbranding und Patientenerlebnisse die Budgets nach oben treiben. Infolgedessen verschiebt sich der Margenmix nach oben, auch wenn der breitere Markt für institutionelle Möbel auf Einstiegsniveau preislich wettbewerbsfähig bleibt.

Nach Endnutzer: Gesundheitseinrichtungen treiben Innovationen voran

Büroumgebungen repräsentierten im Jahr 2025 44,25 % der Marktgröße für institutionelle Möbel, gestützt durch laufende Raumgestaltungen zur Anpassung an hybride Anwesenheitsmuster. Die Umverteilung von Grundrissen von dichter Reihenbelegung zu vielfältigen Zonen – Fokusecken, soziale Cafés und Schulungsräume – hält die Erneuerungszyklen aufrecht. Gleichzeitig wird für Gesundheitseinrichtungen prognostiziert, dass sie mit einer CAGR von 6,45 % alle anderen Nutzer übertreffen werden, da neue Kliniken eröffnen und ältere Krankenhäuser für infektionspräventive Layouts umgerüstet werden.

Möbel für Untersuchungsräume und Infusionsstationen integrieren bündige Oberflächen und leicht abnehmbare Polsterbezüge, wobei mehrere Systeme nun eingebettete USB-C-Stromversorgung und Patientenunterhaltungshalterungen anbieten. Bildungseinrichtungen bleiben eine stabile Nachfragesäule, obwohl Beschaffungsfenster oft mit Budgetgenehmigungen zusammenfallen und saisonale Produktionsspitzen erzeugen. Regierungsministerien, Gerichte und Bürgereinrichtungen investieren weiterhin stetig, doch das Wachstum resultiert hauptsächlich aus Sicherheitsupgrades und Barrierefreiheits-Compliance statt aus Flächenerweiterungen, was ihren Beitrag zum Gesamtimpuls des Marktes für institutionelle Möbel mäßigt.

Nach Vertriebskanal: Online-Plattformen stören traditionelle Netzwerke

Händlernetzwerke kontrollierten im Jahr 2025 39,10 % des Umsatzes und nutzten Installationsteams und Vor-Ort-Designunterstützung, um ihre Relevanz zu erhalten. Webbasierte Ausschreibungen und Direktkundenportale skalieren jedoch schnell, was sich in einer CAGR-Prognose von 7,48 % für Online-Kanäle widerspiegelt.

Hersteller gehen vorsichtig vor, um Kanalkonflikt zu vermeiden, und gewähren Händlern oft regional exklusive Oberflächen oder gebündelte Servicevereinbarungen. Regierungsstellen nutzen zunehmend kooperative Verträge wie OMNIA oder Sourcewell, was den Ausschreibungsaufwand reduziert und Lieferanten mit digitaler Katalogsyndizierung begünstigt. Die Integration von 3D-Visualisierern und schnellen Angebotsmaschinen auf Markenwebsites beschleunigt den Online-Anteil des Marktes für institutionelle Möbel weiter, obwohl komplexe Schlüsselfertigprojekte weiterhin auf Händlerexpertise für koordinierte Lieferung und Mängellistenabwicklung angewiesen sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,45 % des Umsatzes im Markt für institutionelle Möbel, unterstützt durch umfangreiche Verpflichtungen zur Erneuerung von K-12-Klassenzimmern und zur Modernisierung von Krankenhausgeländen. Die Einführung von Sitz-Steh-Schreibtischen, aktiven Hockern und verstellbaren Monitorarmen setzt sich fort, da Arbeitgeber muskuloskelettale Beschwerden reduzieren und die Mitarbeiterbindung verbessern möchten. Kanada spiegelt diese Muster wider, obwohl sich die Kapitalausgaben auf Hochschullabore und Arbeitsplätze im öffentlichen Sektor konzentrieren.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,12 % prognostiziert, gestützt durch Urbanisierung, raschen Schulbau und öffentlich-private Investitionen in neue Krankenhäuser. Chinesische Vorschriften beschränken nun wertvolle Harthölzer bei staatlichen Einrichtungen und lenken die Nachfrage in Richtung Ingenieurholz, Bambus und recycelbare Metalle. Indiens Produktionsgebundenes Anreizprogramm soll die lokale Herstellung von Kunststoffspritzguss- und Metallmöbeln ankurbeln und die Lieferzeiten für inländische Projekte verkürzen. Südostasiatische Hersteller erweitern unterdessen ihre Exportkapazitäten und stärken die doppelte Rolle der Region als Verbraucher und Lieferant im Markt für institutionelle Möbel.

Europa übt einen tiefen Designeinfluss aus. Strenge Gesetze zur erweiterten Herstellerverantwortung fördern Rücknahmeprogramme und veranlassen viele Marken, Komponenten für einfaches Recycling zu kennzeichnen. Nordische Regierungen schreiben bereits vor, dass Möbel im öffentlichen Sektor Mindestanteile an Recyclingmaterialien enthalten müssen, und setzen damit Präzedenzfälle, die sich voraussichtlich im gesamten Block verbreiten werden. Die Region Naher Osten und Afrika verfolgt große Universitäts- und Krankenhausprojekte, die durch Staatsfonds finanziert werden, während das Wachstum in Südamerika an Brasiliens Digitalisierungsinitiative für Klassenzimmer und die Eröffnung von Unternehmenszentralen in São Paulo und Santiago geknüpft ist. Insgesamt stützen diese Dynamiken die globale Expansion des Marktes für institutionelle Möbel, auch wenn sich der regionale Mix in Richtung aufstrebender Volkswirtschaften verschiebt.

Regulatorisches Umfeld

Die Beschaffung von institutionellen Möbeln wird zunehmend durch Sicherheits-, Brandschutz- und Emissionsvorschriften geprägt, die die Materialauswahl und die Prüfanforderungen in den verschiedenen Regionen beeinflussen. In China veröffentlichte die State Administration for Market Regulation im Juni 2024 die GB 28008-2024 (technische Spezifikation für die Sicherheit von Möbelstrukturen), die ab dem 1. Juli 2025 in Kraft tritt und die Bedeutung der dokumentierten strukturellen Sicherheitskonformität für Projekte erhöht, die an öffentliche Haushalte und große Campusanlagen gebunden sind.

In Europa verschärft sich die chemische Konformität im Hinblick auf die Raumluftqualität, da der EU-Formaldehyd-Emissionsgrenzwert gemäß der Verordnung (EU) 2023/1464 der Kommission (Änderung von REACH Anhang XVII) am 6. August 2026 für Möbel und Holzwerkstoffartikel in Kraft tritt. Dies verstärkt die Nachfrage nach emissionsarmen Platten, verifizierten VOC-Kontrollen und nachverfolgbaren Lieferantenerklärungen. In den Vereinigten Staaten bewegt sich die Consumer Product Safety Commission auf eine stärker digitalisierte und überprüfbare Importkonformität zu, einschließlich der ab dem 8. Juli 2026 obligatorischen elektronischen Einreichung von Konformitätsbescheinigungen, was den betrieblichen Wert standardisierter Prüfaufzeichnungen, der Rückverfolgbarkeit von Stücklisten und der Dokumentation vor dem Versand für Polstermöbel- und Kastenmöbelkategorien erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für institutionelle Möbel reicht von vorgelagerten Inputs (Stahl- und Aluminiumprofile, Hartholz- und Holzwerkstoffplatten, Schaumstoffe, Textilien, Laminate und Polymere) bis hin zu Design und Fertigung im mittleren Bereich (Metallverarbeitung, Holzbearbeitung, Formgebung, Polsterung, Veredelung und Kommissionierung). Nachgelagerte Kanäle umfassen Händler- und Vertriebsnetze, Direktverkäufe an Institutionen, Online-Konfiguration und -Bestellung sowie Plattformen und Genossenschaften für die öffentliche Beschaffung. Käufer verlangen zunehmend Nachweise über Nachhaltigkeit und Raumluftqualität von Dritten, wie FSC, GREENGUARD und BIFMA LEVEL, was Hersteller dazu drängt, die Dokumentation der Lieferkette zu formalisieren und Labortests von Dritten in die Standardfreigabe von Produkten und die Angebotsabgabe einzubeziehen.

Nachgelagert werden Bestellung und Ausführung durch Ausschreibungen und Vertragsinstrumente geprägt, die den Einkauf von Standardlinien komprimieren, während Individualisierung und Installationsdienstleistungen für komplexe Projekte innerhalb des Händler-Ökosystems verbleiben. Kooperative Beschaffungsvereinbarungen, wie die von Bildungseinrichtungen genutzten zwischenstaatlichen Rahmenprogramme (zum Beispiel die ab dem 17. Dezember 2024 gültigen Region-4-Education-Service-Center-Verträge), vereinfachen die Beschaffung und erweitern die Rolle autorisierter Händlerpartner bei der Spezifikationsunterstützung, Lieferung und den Dienstleistungen nach der Installation. Das Versorgungsrisiko konzentriert sich weiterhin auf importierte, standardisierte Artikel aus Asien, während Near-Shoring und regionale Fertigungsstandorte für schnell lieferbare, individualisierte oder besonders langlebige Produkte genutzt werden, bei denen Lieferzeit, Konformitätskontrolle und Projektplanung von Bedeutung sind.

Wettbewerbslandschaft

Der Markt für institutionelle Möbel weist eine moderate Konzentration führender Lieferanten auf, die durch lebhafte regionale Spezialisten ausgeglichen wird. Führende Akteure – Steelcase Inc., Haworth Inc., MillerKnoll, Inc., Okamura Corporation und HNI Corporation – bauen ihren Vorteil durch integrierte Forschung und Entwicklung, vertikal eigene Distribution und expandierende Portfolios technologiebereiter Produkte aus. Haworth betont kreislauforientiertes Design, wie beim Breck-Arbeitsstuhl zu sehen, der aus 55,6 kg CO₂e Lebenszyklusemissionen besteht, weniger als die Hälfte typischer Äquivalente.

Digital-first-Neueinsteiger differenzieren sich durch schnelle Produkteinführungen, konfigurierbare Module und Daten-Dashboards, die als Software-als-Dienstleistung-Abonnements bereitgestellt werden. Viele etablierte Marken reagieren darauf, indem sie Web-Visualisierungstools upgraden und Abonnementmodelle erproben, die Möbel, Sensoren und Analysen zu monatlichen Tarifen bündeln. Nachhaltigkeitsverpflichtungen, wie die Eliminierung von PFAS oder die Erreichung kohlenstoffneutraler Fabriken, dienen als wichtige Ausschreibungsdifferenzierungsmerkmale. Akquisitionspipelines bleiben aktiv, wobei mittelgroße Spezialisten für Akustikkabinen, antimikrobielle Laminate oder demontierbare Wände als attraktive Ergänzungen angesehen werden. Der Wettbewerb hängt folglich weniger vom niedrigsten Preis ab und mehr vom Nachweis der Wirkung – ergonomisch, ökologisch und betrieblich – was eine wertorientierte Segmentierung im Markt für institutionelle Möbel verstärkt.

Marktführer der Branche für institutionelle Möbel

HNI Corporation

Steelcase Inc.

MillerKnoll, Inc.

Haworth Inc.

Okamura Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum ist die Dienstleistungsschicht, die sich um sensorgestützte und datenbereite Produkte bildet, die Institutionen bei der Verwaltung hybrider Nutzung, Wartung und Raumplanung unterstützen. Im Juni 2026 kündigte die ITOKI Corporation ITOKI OFFICE DEVICES an, ein sensorbasiertes System, das in Büromöbel integriert ist, um reale Nutzungsdaten zu erfassen. Dies zeigt, wie Möbelhersteller wiederkehrenden Software- und Analysewert an Sitzmöbel, Schreibtische und Kollaborationsbereiche anbinden können, anstatt nur über den Stückpreis zu konkurrieren. Dies steht im Einklang mit dem Berichtsthema, dass vernetzte Produkte eine Schicht mit Nutzungseinblicken für Kunden erschließen, und schafft Raum für Anbieter, die Hardware standardisieren, Daten nach dem Prinzip „Privacy by Design“ handhaben und Dashboards für Unternehmensbüros und Hochschulzentren liefern können.

Digitalisierung der Fertigung und konformitätsgerechte Dokumentation entwickeln sich ebenfalls zu einer praktischen Chance, da öffentliche Beschaffungsstellen schnellere Unterstützung bei der Konfiguration verlangen, während sich die Konformitätspflichten verschärfen. Die im März 2026 bestätigte Erneuerung des von der britischen Regierung unterstützten Made-Smarter-Programms bietet Möbel- und Schreinereiunternehmen Zugang zu strukturierten Workshops zur digitalen Transformation und zu Technologie-Roadmaps, die betriebliche Verbesserungen wie Terminplanung, Rückverfolgbarkeit und Qualitätssysteme unterstützen, die Nacharbeit reduzieren und die Lieferzuverlässigkeit für große institutionelle Projekte verbessern. Da Online-Plattformen und elektronische Ausschreibungen die Kaufzyklen für Standardlinien verkürzen, können Anbieter, die schnelle Angebotswerkzeuge mit dokumentierter Material- und Emissionskonformität kombinieren, Marktanteile im kooperativen und portalgesteuerten Einkauf gewinnen und gleichzeitig die Anforderungen der Projektausführung erfüllen.

Aktuelle Branchenentwicklungen

- Juli 2026: Perdue Office Interiors (Suddath) erwarb American Business Interiors (ABI), um seine Abdeckung im Bereich gewerblicher Innenausstattung auf Floridas Space Coast auszudehnen. Der Deal erweitert das Dienstleistungsangebot eines mit Steelcase verbundenen Händlers und stärkt die Rolle großer Händlerplattformen bei der Umsetzung schlüsselfertiger institutioneller Projekte, die Design, Installation und laufende Unterstützung am Arbeitsplatz erfordern.

- Mai 2026: Die HNI Corporation berichtete über die Ergebnisse des ersten Quartals 2026 und hob die Beendigung der mehrjährigen ERP-Implementierung von Steelcase hervor, um den Betrieb zu straffen und weitere ERP-Investitionen zu vermeiden. Der Schritt signalisiert einen stärkeren Fokus auf operative Vereinfachung und Kostendisziplin während der Integration, was sich auf Lieferzeiten, Auftragsverwaltung und Netzwerkausführung in den wichtigsten Kanälen für institutionelle Möbel auswirkt.

- August 2024: Humanscale eröffnete einen markeneigenen Online-Shop für aufbereitete Büromöbel. Die Initiative erweitert die Optionen der Kreislaufbeschaffung für Institutionen und unterstützt Rücknahme- und Aufarbeitungsmodelle, die mit den Nachhaltigkeitsbewertungen bei Ausschreibungen und den Prioritäten der Gesamtbetriebskosten übereinstimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für institutionelle Möbel zweckgebundene, bewegliche Möbel, die für institutionelle Umgebungen wie Schulen, Gesundheitseinrichtungen, staatliche und religiöse Einrichtungen sowie Unternehmensbüros angeschafft werden. Der Schwerpunkt liegt auf stark beanspruchten Möbeln, die typischerweise gemäß Sicherheits-, Brandschutz- und ergonomischen Anforderungen spezifiziert werden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen Haushaltsmöbel und -dekoration, Küchenschränke und dekorative Einwegaccessoires aus, die nicht im Rahmen institutioneller Spezifikationen beschafft werden.

Übersicht der Segmentierung

- Nach Produkt

- Stühle

- Tische

- Aufbewahrungseinheiten

- Sofas/Polstermöbel

- Wartebänke

- Sonstige Produkte (Hocker, Kabinen und Trennwände usw.)

- Nach Material

- Metall

- Holz

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Endnutzer

- Schulen (K-12)

- Universitäten und Hochschulen

- Büros

- Gesundheitseinrichtungen (Krankenhäuser, Kliniken)

- Regierung und öffentliche Verwaltung

- Religiöse Einrichtungen

- Sonstige (Theater und Auditorien usw.)

- Nach Vertriebskanal

- Direktvertrieb (vom Hersteller an Endnutzer)

- Händler- oder Distributornetzwerke

- Online

- Sonstige Vertriebskanäle (über staatliche Beschaffungsportale, Architekturbüros oder Auftragnehmer, Baumärkte usw.)

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die anfänglichen Marktgrenzen und die Nachfragesignale zu erarbeiten, die erklären, warum Institutionen in jeder Region Möbel kaufen. Wir beginnen in der Regel mit öffentlichen Bau- und Investitionsindikatoren und verknüpfen dann Kapazitätserweiterungen im Bildungs- und Gesundheitswesen mit Möbelersatz- und Ausstattungszyklen.

Zu den referenzierten Quellen gehören beispielsweise Baustatistiken des US Census Bureau, Handelsdaten des International Trade Centre für Möbelkategorien, Makro-Reihen der Weltbank und der OECD zur Normalisierung sowie Beschaffungs- und Normungsstellen wie BIFMA und FSC für den Spezifikationskontext. Wir prüfen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse, um die Kanalstruktur und die Preisentwicklung zu verstehen, und nutzen selektiv kostenpflichtige Datenbanken für Unternehmensfinanzen, Patentanalysen und Prüfungen von Import- und Exportdaten auf Sendungsebene, wenn diese zur Validierung des Umfangs beitragen. Dies sind lediglich veranschaulichende Quellen, und viele weitere öffentliche und interne Referenzpunkte werden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten werden verwendet, um den Nachfragepool, den Ersatzzyklus und die Annahmen zur Preisentwicklung bei den wichtigsten institutionellen Endnutzern einer Belastungsprobe zu unterziehen. Wir sprechen mit Herstellern, Vertriebshändlern, Spezifizierenden, Facility-Managern und Beschaffungsteams in den wichtigsten Regionen, und Lücken aus der Schreibtischrecherche werden durch die Bestätigung von Annahmen anhand des tatsächlichen Kaufverhaltens geschlossen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 22% | APAC: 45% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 23% | EMEA: 37% |

| Kleinere Akteure: 22% | Manager: 55% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem institutionelle Bautätigkeit, Gebäudeerweiterungen und die Intensität von Renovierungen in Möbelnachfrage umgerechnet werden, indem Ausstattungs- und Ersatzraten angewendet werden, die dann anhand regionaler Preise in Werten ausgedrückt werden. Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartige Zusammenstellungen von Hersteller- und Kanalumsätzen sowie Kontrollen anhand von durchschnittlichem Verkaufspreis mal Volumen für stark genutzte Kategorien, was uns hilft, Untererfassungen in fragmentierten Kanälen auszugleichen.

Im Modell umfassen die wichtigsten Inputs die institutionellen Bauausgaben, Zuwächse bei Klassenzimmern und Krankenhausbetten, Zyklen der Büroerneuerung und -fluktuation, Ausschreibungsaktivitäten im öffentlichen Beschaffungswesen sowie die gemeldete Preisentwicklung für Holz, Metall und Holzwerkstoffe, die die Verkaufspreise beeinflussen. Wo die direkte Sichtbarkeit des Volumens begrenzt ist, werden Lücken mithilfe von Proxy-Indikatoren wie Importtrends für institutionelle Möbelkategorien und normalisierten, durch Interviews validierten Annahmen zu Ausgaben pro Sitzplatz oder pro Bett behandelt.

Für die Prognose stützen wir uns auf Szenarioanalysen, die für die größeren Regionen durch multivariate Regression unterstützt werden, da die Nachfrage an eine kleine Gruppe wiederkehrender Treiber gebunden ist, wie Baubeginne, öffentliche Haushaltszyklen und den Zeitpunkt von Ersatzbeschaffungen. Die Annahmen werden regionsübergreifend konsistent gehalten, und Änderungen werden erst vorgenommen, nachdem die Bewegungen der Variablen erklärt und mit primären Befragten erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Kontrollen validiert, die die modellierten Gesamtsummen mit unabhängigen Signalen vergleichen, wie Handelsströmen, Reihen zu Bau- und institutioneller Kapazität sowie der Richtung der Preisinputs, und anschließend vor der endgültigen Freigabe erneut auf regionaler Ebene überprüft. Wenn eine Abweichung ungewöhnlich erscheint, überprüfen wir die Abgrenzung des Anwendungsbereichs erneut, führen die Preis- und Nachfragetreiber neu durch und kontaktieren die Quellen erneut, falls die Lücke nicht durch ein klares Marktereignis erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage- oder Preisentwicklung in bedeutsamer Weise verändern. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die neuesten Makroindikatoren und alle neuen Entwicklungen bei Beschaffung oder Normen in den Zahlen berücksichtigt werden, die die Kunden erhalten.

Vergleich der Marktgröße für institutionelle Möbel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für institutionelle Möbel stimmen oft nicht überein, da Unternehmen die Abgrenzung unterschiedlich vornehmen und unterschiedliche Validierungsnachweise verwenden. Die Unterschiede ergeben sich in der Regel daraus, welche Umgebungen einbezogen werden, ob die Werte institutionelle Spezifikationen widerspiegeln und wie die Preise in den verschiedenen Regionen umgerechnet und aktualisiert werden.

Importe und Exporte nach Handelskategorie sowie Bau- und institutionelle Kapazitätssignale sind die Nachweiskontrollen, die die Schätzung von Mordor Intelligence an institutionelle Beschaffungsvolumina binden, anstatt an engere, nur vertragsbezogene Definitionen. Andere Zahlen können sich ebenfalls verschieben, wenn sie nur ausgewählte Endnutzungen mischen, eine konservative oder aggressive Preisentwicklung verwenden oder den Zeitpunkt von Währungsänderungen und Materialkostenbewegungen nicht in gleicher Weise aktualisieren.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 244,65 Mrd. USD (2026) | |

| Marktdatenbank A | 26,30 Mrd. USD (2025) | Verwendet einen deutlich engeren Umsatzpool und scheint institutionelle Möbel als eine begrenzte Anzahl von Anwendungen zu behandeln, wodurch umfassende Unternehmensbüros und großmaßstäbliche institutionelle Ausstattungen ausgeschlossen werden können, die in weiter gefassten Definitionen berücksichtigt sind. |

| Branchenstatistikportal B | 9,60 Mrd. USD (2024) | Erfasst nur institutionelle Vertragsmöbel, was typischerweise Teile des institutionellen Einkaufs ausschließt, die über Nicht-Vertragskanäle erfolgen, und mehrere institutionelle Umgebungen auslassen kann, die in der vollständigen Marktabdeckung enthalten sind. |

Die Streuung der Werte spiegelt hauptsächlich Abgrenzungen des Anwendungsbereichs wider, insbesondere ob die Schätzung auf institutionelle Vertragsmöbel beschränkt ist oder auf die vollständige institutionelle Beschaffung in Büros, Bildung, Gesundheitswesen und öffentlichen Einrichtungen ausgeweitet wird. Wenn der Anwendungsbereich explizit gemacht und anhand messbarer Nachfragesignale und Preislogik überprüft wird, wird die endgültige Marktgröße leichter reproduzierbar und über Regionen hinweg vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für institutionelle Möbel?

Der Markt für institutionelle Möbel wird im Jahr 2026 auf 244,65 Milliarden USD geschätzt und soll bis 2031 einen Wert von 333,59 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste Entwicklung mit einer prognostizierten CAGR von 7,12 %, angetrieben durch Urbanisierung und staatliche Infrastrukturausgaben.

Welches Produktsegment wird voraussichtlich am schnellsten wachsen?

Sofas und andere Polstermöbel führen das Wachstum mit einer CAGR von 7,03 % an, da Einrichtungen kollaborative Bereiche und Wartezonen für Komfort und Flexibilität neu gestalten.

Wie prägen Nachhaltigkeitsanforderungen die Beschaffung?

FSC-, GREENGUARD- und BIFMA LEVEL-Zertifizierungen sind nun grundlegende Ausschreibungsanforderungen, und mehrere Hersteller eliminieren Chemikalien wie PFAS, um Aufträge zu gewinnen.

Seite zuletzt aktualisiert am: