Marktgröße und Marktanteil für gepolsterte Möbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

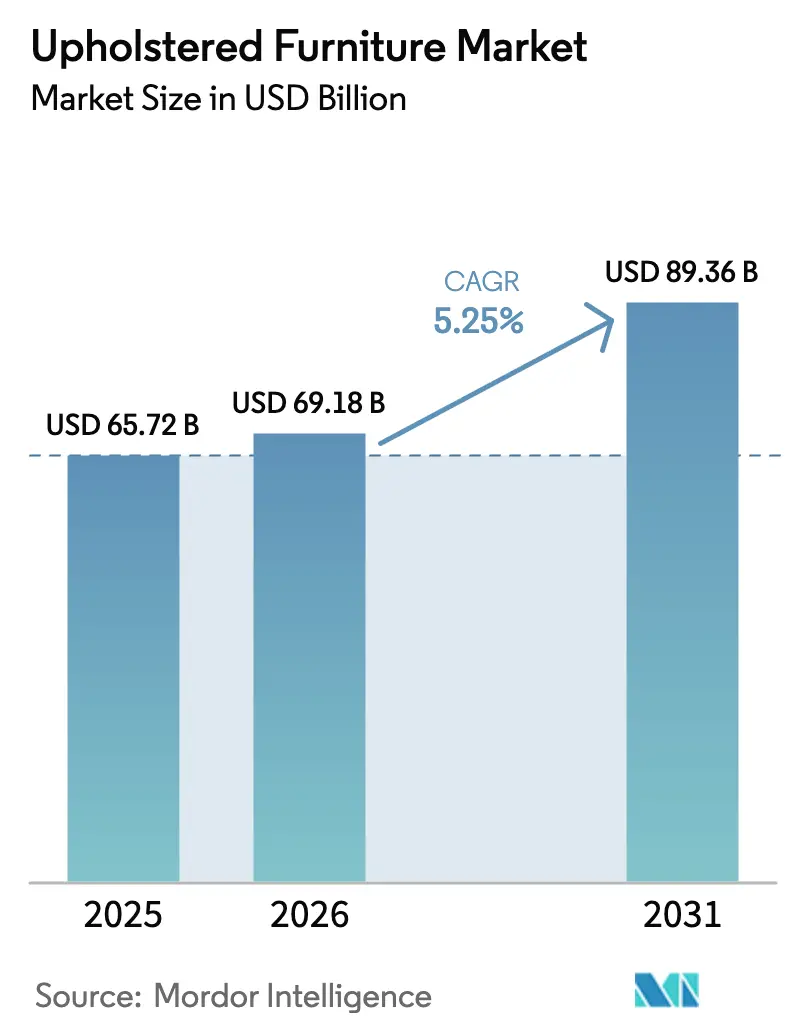

| Marktgröße (2026) | 69.18 Milliarden US-Dollar |

| Marktgröße (2031) | 89.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

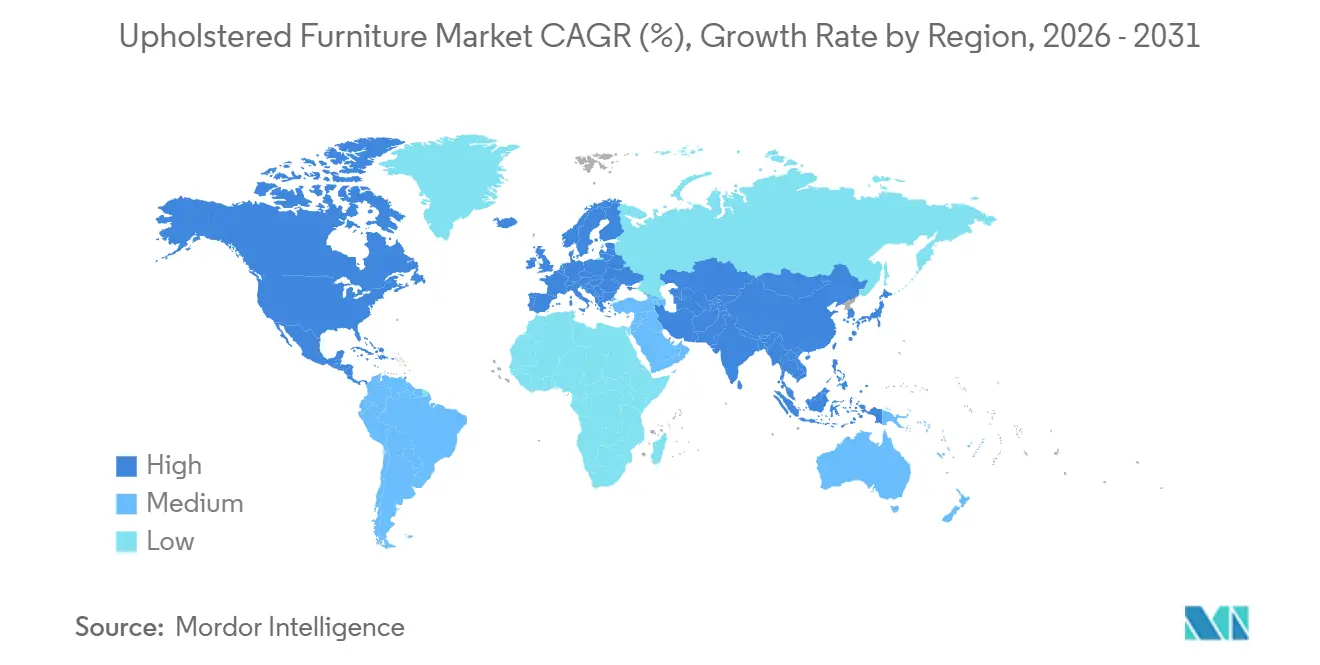

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gepolsterte Möbel von Mordor Intelligence

Die Marktgröße für gepolsterte Möbel wird voraussichtlich von 65,72 Milliarden USD im Jahr 2025 auf 69,18 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 89,36 Milliarden USD erreichen, mit einer CAGR von 5,25 % über den Zeitraum 2026–2031. Das Wachstum wird durch die Urbanisierung in Schwellenländern und die Einführung des Omnichannel-Einzelhandels vorangetrieben, unterstützt durch digitale Visualisierungstools. Die Nachfrage aus dem Gastgewerbe und hybriden Büroumgebungen, die ergonomisches Sitzen und flexible Raumaufteilungen betonen, ist ein wesentlicher Faktor. Verbraucher priorisieren Komfort, Langlebigkeit und Nachhaltigkeit, wobei umweltzertifizierte Textilien Kaufentscheidungen beeinflussen. Margendruck durch Rohstoffvolatilität, insbesondere bei Polyurethanschaum, unterstreicht die Notwendigkeit einer agilen Beschaffung und schlanker Lieferketten. EU-Vorschriften, einschließlich Entwaldungsregeln und Kreislaufwirtschaftsmandaten, gestalten Produktdesign, Beschaffung und Rückverfolgbarkeit sowie After-Sales- und End-of-Life-Strategien. Nordamerika hält den größten Marktanteil aufgrund einer etablierten Infrastruktur, während Asien-Pazifik die am schnellsten wachsende Region ist, angetrieben durch steigenden Inlandskonsum und eine starke lokale Fertigung. Sich verändernde Präferenzen, regulatorische Compliance und Investitionen in nachhaltige, flexible Lösungen tragen zum Wachstum bei.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt entfielen im Jahr 2025 31,37 % des Marktanteils für gepolsterte Möbel auf Sofas, während Stühle bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen werden.

- Nach Material hielt Stoff im Jahr 2025 einen Marktanteil von 59,33 %, während Ledermaterialien bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen werden.

- Nach Preisklasse entfiel im Jahr 2025 ein Marktanteil von 51,39 % auf das Mittelklassesegment, während Premium-Angebote bis 2031 voraussichtlich mit einer CAGR von 6,16 % wachsen werden.

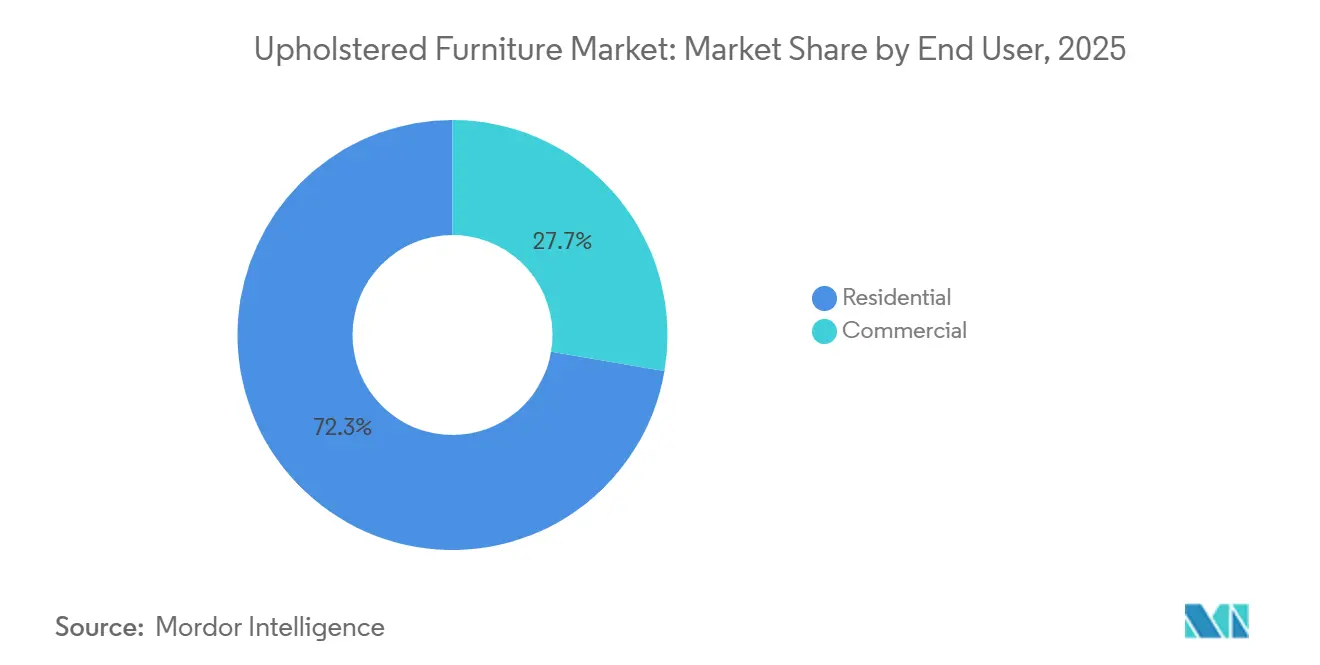

- Nach Endnutzer entfielen im Jahr 2025 72,33 % des Marktanteils auf Wohnanwendungen, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 45,84 % des Marktanteils auf Fachgeschäfte, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,35 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gepolsterte Möbel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Bevölkerung und Nachfrage nach kompakten Wohnlösungen | +1.2% | Global, frühe Gewinne in Asien-Pazifik mit Ausstrahlungseffekten auf städtische Kerngebiete in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Online-Einzelhandelskanäle | +0.9% | Global, am stärksten in Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Hotellerie- und gewerblichen Bauprojekten | +0.8% | Naher Osten und Afrika, gefolgt von Asien-Pazifik und ausgewählten europäischen Städten | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für nachhaltige und umweltzertifizierte Textilien bei Millennials | +0.7% | Europa und Nordamerika, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einführung hybrider Arbeitsmodelle und Neugestaltung von Büroloungebereichen | +0.6% | Nordamerika und Europa als Unternehmenszentren, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von Smart-Home- Funktionen und vernetzten Möbeln | +0.5% | Frühe Anwender in Nordamerika und Europa, Ausweitung auf städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Bevölkerung und Nachfrage nach kompakten Wohnlösungen

Schnelle Urbanisierung verändert die Art und Weise, wie Haushalte Raum zum Sitzen, Schlafen und Aufbewahren nutzen, und treibt die Nachfrage nach modularen und wandelbaren gepolsterten Möbeln an. Kleinere Wohnungen und dichtes Stadtleben steigern die Beliebtheit von Schlafsofa, Aufbewahrungs-Ottomanen und stapelbaren Lounge-Stühlen, die den Nutzen optimieren, ohne den Komfort zu beeinträchtigen. Fortschrittliche Ingenieursleistungen, einschließlich langlebiger Mechanismen und sorgfältig abgestimmter Schaumdichten, gewährleisten eine langlebige Leistung für Mehrzweckmöbel. Leistungstextilien mit fleckenabweisenden und antimikrobiellen Eigenschaften helfen, Hygiene und Langlebigkeit in stark genutzten kompakten Wohnungen zu erhalten. Digitale Tools wie Raumplaner und Augmented-Reality-Vorschauen reduzieren die Kaufzurückhaltung der Verbraucher, indem sie eine einfache Anpassung von Modulen und Stoffen ermöglichen. Die Vereinten Nationen prognostizieren, dass der Anteil der Weltbevölkerung, der in städtischen Gebieten lebt, von heute etwa 55 % bis zur Mitte des Jahrhunderts auf etwa 68 % steigen wird, was etwa 2,5 Milliarden neue Stadtbewohner bedeutet, hauptsächlich in Asien und Afrika[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, Weltbevölkerung bis 2050 voraussichtlich in städtischen Gebieten lebend, un.org/en/desa/68‑world‑population‑projected‑live‑urban‑areas‑2050‑says‑un. Da Wohnräume schrumpfen, werden multifunktionale und platzsparende Möbel für städtische Haushalte unverzichtbar und spiegeln veränderte Lebensstilbedürfnisse wider. Hersteller und Einzelhändler reagieren darauf, indem sie Möbel entwerfen, die Anpassungsfähigkeit, Komfort und langfristige Langlebigkeit kombinieren, um dieser wachsenden städtischen Nachfrage gerecht zu werden.

Schnelle Expansion der Online-Einzelhandelskanäle

Die digitale Transformation gestaltet den Markt für gepolsterte Möbel um und ermöglicht es Direktverbrauchermarken, zu skalieren, ohne auf traditionelle Ausstellungsräume angewiesen zu sein. Tools wie AR-Visualisierer, 3D-Visualisierung und Raumplaner bieten Käufern realistische Ansichten von Proportionen, Farben und Raumaufteilungen, stärken das Kaufvertrauen und reduzieren die Notwendigkeit mehrerer Ladenbesuche. Schnellere Lieferung wird durch vertikal integrierte Lagerbestände und regionale Fulfillment-Center erreicht, was neue Umzügler und zeitkritische Käufer anspricht, die Geschwindigkeit, Auswahl und Preis schätzen. Obwohl die Online-Rückgabequoten für Polstermöbel höher sind als im stationären Handel, entwickeln Marken robuste Reverse-Logistik- und Wiederverkaufs- oder Aufarbeitungskanäle, um Margen zu schützen. Die Einhaltung gesetzlicher Vorschriften, einschließlich Datenverarbeitung, Produktrückverfolgbarkeit und Kennzeichnungsanforderungen in Europa, ist zum Standard für Online-Polstermöbeloperationen geworden. In allen Regionen bleibt der Schwung der Online-Verkäufe stark, da digitale Tools und Konfiguratoren mittlerweile im Möbelkaufprozess der Verbraucher zum Mainstream geworden sind. Einzelhändler berichten von einem Wachstum der Online-Verkäufe um 65 %, 78 % nutzen digitale Tools zur Verbesserung des Kundenerlebnisses, und 72 % der Führungskräfte erwarten, dass digitale Kanäle künftige Umsätze antreiben werden[2]ZipDo Education Reports, „Statistiken zur digitalen Transformation in der Möbelindustrie”, ZipDo.co.

Anstieg von Hotellerie- und gewerblichen Bauprojekten

Hotel-Investitions- und Renovierungszyklen erneuern kontinuierlich Lounge- und Gästezimmerbestuhlung, was einen stetigen Auftragsfluss für Sofas und Stühle in Vertragsqualität im Markt für gepolsterte Möbel unterstützt. Gewerbliche Käufer priorisieren hohe Abriebfestigkeit, verstärkte Verbindungen und kodifizierte Brandschutzeinhaltung, damit Polstermöbel unter stärkerem Gebrauch und strengeren Betriebsstandards in Gastgewerbebereichen bestehen. Die Designsprache tendiert zu wärmeren und wohnlicheren Stilen, muss jedoch gewerbliche Langlebigkeit erfüllen – eine Kombination, die die Nachfrage nach Premium-Leistungsstoffen und fortschrittlichen Lederveredelungen erhöht hat. Während die Inputkosten für Schaum und Textilien gestiegen sind, mindern Lieferanten das Risiko durch Diversifizierung der Quellen, Abstimmung der Spezifikationen mit kostenstabilen Alternativen und Verbesserung der Prognosen zur Unterstützung von Renovierungskalendern. Asiatische Produktionszentren bleiben zentral für die schnelle Skalierung großer Aufträge für globale Ketten, die phasenweise Immobilienaufwertungen durchführen. Die Compliance-Ebene bleibt bei Lieferungen aktiv, wobei die Dokumentation für Materialien, Oberflächen und Sicherheitsleistungen in Lieferanten-Scorecards eingebettet ist, die bei der Hotelleriebeschaffung verwendet werden.

Wachsende Präferenz für nachhaltige und umweltzertifizierte Textilien bei Millennials

Jüngere Käufer und viele institutionelle Beschaffungsteams prüfen nun Umweltnachweise, was die Nachfrage nach umweltzertifizierten Textilien und emissionsarmen Polsterungen im Markt für gepolsterte Möbel direkt steigert. Die Akzeptanz umfasst Bio-Baumwolle, Leinen, Hanf und Tencel sowie recycelte Polyesterstoffe, die anerkannte Test- und Kennzeichnungsstandards für den sicheren Einsatz in Wohn- und öffentlichen Räumen erfüllen. Leistungsstoffe haben sich diesem Wandel angepasst und bieten Langlebigkeit und Fleckenbeständigkeit, während sie auf PFAS-freie Chemikalien umstellen, um neuen Unternehmens- und regionalen Richtlinien zu entsprechen. Schäume mit biobasiertem Inhalt reduzieren die Abhängigkeit von Erdölrohstoffen und unterstützen die Einhaltung von Raumluftqualitätszielen, wenn sie mit emissionsarmen Klebstoffen und Oberflächen kombiniert werden. Europäische Märkte setzen weiterhin das Tempo für Kreislaufwirtschaftserwartungen, wobei EPR-Mandate und Produktdatentransparenz Marken dazu drängen, Herkunftsinformationen zu veröffentlichen und Rücknahmewege für Textilien einzurichten. Angesichts dieser Käufer- und Politiksignale erzielen Marken, die glaubwürdige Rückverfolgbarkeitsdaten veröffentlichen und Materialien an anerkannten Standards ausrichten, eine klarere Differenzierung am Point of Sale und bei Vertragsangeboten.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Schaum- und Lederpreise komprimieren Margen | -1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Entsorgung kostengünstiger Importe und Abfallkontrolle | -0.9% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender regulatorischer Druck auf nachhaltige Beschaffung | -0.7% | Europa und Nordamerika, schrittweise Auswirkungen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch unorganisierte lokale Möbelhersteller | -0.6% | Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Schaum- und Lederpreise komprimieren Margen

Die Kosten für Polyurethanschaum bleiben empfindlich gegenüber Energiepreisen und petrochemischen Inputs, was zu ausgeprägten Schwankungen bei den Polsterkosten geführt und die Margen im gesamten Markt für gepolsterte Möbel belastet hat. Der US-amerikanische Erzeugerpreisindex für geformten Polyurethanschaum und Blockschaum erreichte im September 2025 auf Basis 2005 einen Wert von 159,343, was den anhaltenden Inflationsdruck unterstreicht, den Hersteller durch Beschaffungs- und Preismaßnahmen bewältigen mussten[3]Gouverneursrat, „Erzeugerpreisindex nach Rohstoff: Polyurethanschaum”, Federal Reserve Bank of St. Louis, fred.stlouisfed.org. Die Lederpreise standen ebenfalls unter Druck aufgrund von Verfügbarkeit von Häuten und Veredelungsengpässen, während synthetische Lederalternativen die petrochemische Volatilität widerspiegeln. Zollszenarien und Herkunftsverlagerungen haben die Komplexität erhöht und viele Lieferanten dazu veranlasst, Nearshoring-Optionen, Pufferlagerbestände und Absicherungsstrategien zu überprüfen, um Gesamtlandungskosten und Vorlaufzeitrisiken zu managen. Brandschutzstandards schränken weiterhin die Schaumstoffsubstitution in regulierten Märkten ein und verstärken die Notwendigkeit einer konsistenten Qualitätsdokumentation bei Lieferungen. Der Nettoeffekt waren höhere Betriebskapitalanforderungen und engere Preisfenster, was die Rolle eines proaktiven Kategoriemanagementes in der Polstermöbelbranche verstärkt hat.

Schnelle Entsorgung kostengünstiger Importe und Abfallkontrolle

Kürzere Möbellebenszyklen, die teilweise durch kostengünstige Importe und schnellen Stilwechsel bedingt sind, haben in vielen Märkten zu höheren Mengen entsorgter Sitzgelegenheiten geführt, was den regulatorischen Fokus auf Kreislaufwirtschaft im Markt für gepolsterte Möbel erhöht. Der europäische Vorstoß zur Reduzierung von Textil- und Möbelabfällen führt bereits zu neuen Herstellerpflichten für Sammlung, Sortierung und Materialrückgewinnung im Rahmen von EPR-Programmen. Frankreichs Rechtsrahmen hat Maßnahmen gestärkt, die die Vernichtung unverkaufter Waren verbieten und strukturierte Rücknahmesysteme begünstigen, die von Herstellern und Importeuren finanziert werden. Die Wirtschaftlichkeit der Reverse-Logistik für Polstermöbel bleibt aufgrund von Sammlungs-, Inspektions- und Trennungskosten herausfordernd, weshalb die größten Marken skalierbare Lösungen in einigen wenigen Städten erproben, bevor sie breiter ausgerollt werden. Gewerbliche Käufer betten Kreislaufwirtschaftskriterien in Ausschreibungen ein und erhöhen damit die Anforderungen an Anbieter, die ihre Lager- und Aufarbeitungskapazitäten noch nicht an regulatorische Erwartungen angepasst haben. Da diese Richtlinien reifen, werden demontagfreundliche Designs, Mono-Material-Teile und modulare Komponenten zu nützlichen Enablerern für Rückgewinnung, Reparatur und Wiederverwendung in großem Maßstab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sofas verankern die Nachfrage, Stühle treiben das Wachstum durch ergonomische Innovation

Sofas machten im Jahr 2025 31,37 % der gesamten Produktmarktgröße aus, was hybride Wohnmuster und die wachsende Einführung von wandelbaren und modularen Designs widerspiegelt, die Aufbewahrung, Bettfunktionen und schnelle Neukonfiguration integrieren.

Stühle zeigen das schnellste prognostizierte Wachstum mit einer CAGR von 7,26 % bis 2031, da betriebliche Ergonomiemandate und Investitionen in Heimarbeitsplätze verstellbare Stützlösungen begünstigen. Hybride Netz- und Leistungsstoffkombinationen gewannen an Bedeutung für Belüftung und Langlebigkeit und stimmten mit Wohn- und Arbeitsplatztrends überein. Intelligente Funktionen wie Haltungserkennung und App-basierte Anpassungen wurden von Flaggschiffmodellen auf skalierte Preispunkte ausgeweitet, da Beschaffungsteams Technologie in Spezifikationen einbezogen. Der Markt für ergonomische gepolsterte Sitzgelegenheiten mit weichen Stoffen wird wachsen, da sich hybride Arbeitsrichtlinien im Laufe des Jahrzehnts stabilisieren. Compliance-Rahmenwerke wie ISO 9001 und OEKO-TEX Standard 100 verankern Sicherheits- und Qualitätsansprüche und unterstützen eine konsistente globale Beschaffung.

Nach Material: Stoff behält die Dominanz, Leder wird durch Gerbinnovationen aufgewertet

Stoff hielt im Jahr 2025 einen Marktanteil von 59,33 %, unterstützt durch seine Vielfalt an Texturen, Farben und Leistungschemikalien, die Kosten und Langlebigkeit ausbalancieren. Vertrags- und Familiensegmente bevorzugen Leistungsstoffe, die fleckenbeständig und bleichmittelreinigbar sind, was die Wartungskosten in Gastgewerbe- und Arbeitsplatzumgebungen reduziert. Die Wohnraumnachfrage nach Samt- und Bouclé-Texturen steigt aufgrund von Komfort und Erscheinungsbild und stimmt mit langlebigen Webkonstruktionen führender Marken überein. Nachhaltigkeitstrends umfassen recyceltes Polyester, GOTS-zertifizierte Bio-Baumwolle und Zellulosefasern wie Tencel, die strenge Test- und Kennzeichnungsnormen erfüllen. Digitale Stoffauswahltools unterstützen den Marktanteil von Stoff weiter, indem sie die Anpassung und Farbentscheidungen ohne persönliche Besuche vereinfachen.

Leder wird bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen, angetrieben durch seine Premium-Attraktivität, die Patina, Langlebigkeit und Status betont. Versorgungsengpässe und sich entwickelnde Veredelungsstandards, einschließlich Substanzbeschränkungen, fördern Innovationen bei wasserbasierenden und pflanzlich gewonnenen Prozessen unter Beibehaltung der Leistung. Vertrags- und hochwertige Wohnprojekte kombinieren oft Materialien, wobei Leder für stark beanspruchte Paneele und Leistungsstoffe für Kissen verwendet werden, um Kosten und Pflege auszubalancieren. Sojagemischte Schäume und emissionsarme Klebstoffe werden zunehmend mit Leder in höherwertigen Sortimenten kombiniert, um die Raumluftqualität zu verbessern. Die Branche stimmt Materialauswahl mit Zertifizierungen und Compliance-Standards ab und gewährleistet konsistente Signale für Käufer und Regulierungsbehörden während der Spezifikation.

Nach Preisklasse: Mittelklasse balanciert Zugänglichkeit, Premium steigt durch Individualisierung

Das Mittelklassesegment hielt im Jahr 2025 einen Marktanteil von 51,39 % und bedient Haushalte, die langlebige Konstruktion, Individualisierung und wettbewerbsfähige Preise suchen.

Das Premium-Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,16 % wachsen, angetrieben durch maßgeschneiderte Oberflächen, transparente Beschaffung und integrierte Technologie, die höhere Preise rechtfertigen. KI-gestützte Konfiguratoren, Echtzeit-Stoffvisualisierung und Live-Lieferzeitindikatoren optimieren Auftragsfertigungsprozesse und reduzieren Zykluszeiten. Marken übernehmen Kreislaufdesignprinzipien, einschließlich komponentenweisem Austausch und Rücknahmeprogrammen, um den Produktwert zu steigern und Entsorgungsrisiken zu minimieren. Intelligente Funktionen wie kabelloses Laden und Sprachsteuerung erweitern die Anwendungsfälle über das gelegentliche Sitzen hinaus und passen gut in Premium-Wohnzimmer und Bürolounges. Das Premium-Segment profitiert von wohlhabender Wohnraumnachfrage und spezifikationsgetriebenen Hotellerie- und Arbeitsplatzprojekten, die hohe Leistung und anspruchsvolles Design erfordern.

Nach Endnutzer: Wohnbereich dominiert, Gewerbe beschleunigt sich durch aktivitätsbasierte Arbeitsbereiche

Das Wohnsegment machte im Jahr 2025 72,33 % des Marktes für gepolsterte Möbel aus, angetrieben durch Haushaltsbildung und hybrides Wohnen, das Arbeit und Freizeit in gemeinsamen Räumen kombiniert.

Gewerbliche Anwendungen, die bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden, gewinnen an Dynamik, da Büros aktivitätsbasierte Arbeitszonen einführen und der Gastgewerbesektor definierten Renovierungszyklen folgt. Lounge-Bestuhlung, hochlehnige akustische Möbel und modulare Bänke sind zentral für Kollaborationszonen, während Stromintegration und Ladeflächen Standardmerkmale sind. Unternehmens- und institutionelle Käufer priorisieren Leistungsstoffe, die für starke Nutzung ausgelegt sind und Sicherheits- und Umweltstandards entsprechen. Bürolayouts werden neu gestaltet, um zielgerichtete Anwesenheit zu fördern, was die Nachfrage nach weicher Bestuhlung in Gemeinschaftsbereichen gegenüber zugewiesenen Schreibtischen aufrechterhält. Diese Trends positionieren Lounge-Möbel als zentrales Element des Bürodesigns und treiben das Wachstum im Markt für gepolsterte Möbel voran.

Nach Vertriebskanal: Fachgeschäfte führen, Online steigt durch AR-gestützte Konversion

Fachgeschäfte hielten im Jahr 2025 einen Marktanteil von 45,84 % und bieten haptische Erlebnisse, die es Kunden ermöglichen, Komfort, Stoffe und Farben vor dem Kauf zu beurteilen. Ausstellungsräume bieten Designberatungen, Abholung am selben Tag für ausgewählte Artikel und gebündelte Dienstleistungen für höherwertige Käufe, wie z. B. Komplettlösungen für ganze Räume. Da Omnichannel-Shopping zum Standard wird, investieren Einzelhändler in AR-Apps, virtuelle Termine und Abholung im Geschäft, um Auswahl und Erfüllung zu optimieren. Die höhere Kostenstruktur des stationären Einzelhandels im Vergleich zu Online-Modellen treibt Investitionen in digitale Tools an, um Konversionsraten und den Kundenwert über die gesamte Lebensdauer zu verbessern. Für Verbraucher, die Produkte wie Sofas oder Lounge-Stühle testen möchten, bleiben Ausstellungsräume im Markt für gepolsterte Möbel unverzichtbar.

Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen, unterstützt durch AR-Tools, verbesserte Inhalte und schnellere Lieferung, die Hürden für den Kauf von Polstermöbeln ohne Ladenbesuche reduzieren. DTC-Marken optimieren Lieferketten durch die Eliminierung von Zwischenhändlern und die Nutzung regionaler Lagerbestände für schnellere Lieferung. Mit wachsenden Volumina verbessert sich die Reverse-Logistik für Rücksendungen und Umtausch durch konsolidierte Hubs und Aufarbeitungsprogramme, die Margen schützen. Europäische Verkäufer bereiten sich auf Digitale Produktpässe vor, die die Inhaltsarchitektur und Kennzeichnung beeinflussen. Der Online-Markt für gepolsterte Möbel profitiert, da Visualisierungs- und Konfigurationstools zum Standard in der Verbraucherrecherche und der Unternehmensbeschaffung werden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,35 % an der Marktgröße für gepolsterte Möbel, angetrieben durch höhere verfügbare Einkommen, robuste Wohnbautätigkeit in Wachstumskorridoren und ein gut etabliertes Netzwerk von Fachgeschäften und Direktverbraucheranbietern. Zollmechanismen veranlassten Lieferanten, Beschaffungsstrategien und inländische Produktionskapazitäten zu überdenken, was bestehende Kapazitäten in Polstermöbelzentren ergänzte, die Wohn- und Vertragskäufer bedienen. Arbeitskräftemangel in der Polstermöbelbranche beeinträchtigte Vorlaufzeiten und förderte selektive Automatisierung in Schneid- und Nähprozessen, während Marken Ausbildungsprogramme zur Kapazitätssteigerung ausbauten. Unternehmensrenovierungszyklen und Hotellerieprojekte unterstützten die Nachfrage nach Lounge-Bestuhlung, da flexible Räume zum Standardlayout wurden. Der Markt profitierte auch von Markenwert, der auf Leistungsstoffen und langlebigen Oberflächen aufgebaut wurde, die für Familien- und öffentliche Nutzungsszenarien konzipiert sind.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,17 % wachsen, unterstützt durch Urbanisierung, steigende Einkommen und Fertigungskapazitäten in China, Indien und Vietnam. Regionale Lieferanten bedienten sowohl Export- als auch Inlandsmärkte, reduzierten Vorlaufzeiten und boten eine breitere Produktpalette für Mittelklasse- und Premium-Verbraucher. Mit wachsendem Inlandskonsum passten Marken Stoff- und Farboptionen an lokale Präferenzen an, während sie internationale Spezifikationen für den Export beibehielten. Japan und Südkorea verzeichneten eine höhere Akzeptanz von technologieintegrierten Sitzgelegenheiten, während Indiens Wachstum durch städtische Mittelklassehaushalte angetrieben wurde, die flexible Wohnräume schaffen. Der Markt bediente sowohl Vertrags- als auch Wohnkäufer, da sich Lieferketten an eine zweigleisige Fertigung für lokale und internationale Kunden anpassten.

Europa, Südamerika sowie der Nahe Osten und Afrika folgten unterschiedlichen Wachstumspfaden, die durch Regulierung, Tourismus und Bauzyklen beeinflusst wurden. Europas Fokus auf Kreislaufwirtschaft trieb strengere Anforderungen zur Reduzierung von Textil- und Möbelabfällen voran, wobei herstellerfinanzierte Rücknahme- und Recyclingprogramme im Rahmen von Maßnahmen zur erweiterten Herstellerverantwortung (EPR) an Dynamik gewannen. Die EU-Entwaldungsverordnung, die ab Ende 2024 in Kraft trat, schrieb detaillierte Herkunftsdaten für Holz- und Lederinputs vor und erhöhte die Sorgfaltspflichtkosten für Lieferanten. Im Nahen Osten steigerten groß angelegte Hotellerieprojekte die Nachfrage nach hochbelastbaren Sitzgelegenheiten und hochwertigen Materialien für öffentliche Räume und unterstützten Vertragspolsteraufträge. Die Nachfrage in Südamerika blieb aufgrund von Währungsschwankungen inkonsistent, aber die städtische Haushaltsbildung hielt Käufe von Mittelklasse-Sitzgelegenheiten aufrecht, wo Wert und Qualität sich überschnitten. Der Markt wuchs, da Lieferanten lokalisierte Präferenzen mit globalen Compliance- und Leistungsstandards in Einklang brachten.

Regulatorisches Umfeld

Der regulatorische Druck bei gepolsterten Möbeln richtet sich zunehmend auf Brandschutzleistung, Chemikalienmanagement und Produkttransparenz, was die Compliance-Anforderungen in den wichtigsten Verbrauchsregionen erhöht. Im Vereinigten Königreich führte das Office for Product Safety and Standards (OPSS) im März 2026 eine abschließende öffentliche Konsultation zur umfassenden Reform der Furniture and Furnishings (Fire) (Safety) Regulations 1988 durch. Die Vorschläge umfassen neue Anforderungen an Glutbrandprüfungen und die Abschaffung der obligatorischen Offenflammenprüfung. Dies folgt auf die Furniture and Furnishings (Fire) (Safety) (Amendment) Regulations 2025 (SI 2025/531) vom April 2025, mit denen die Anforderungen an Anzeigeetiketten entfielen und die Vollzugsfristen aktualisiert wurden.

In der Europäischen Union werden die Anforderungen an Nachhaltigkeit und Rückverfolgbarkeit durch die Ökodesign-Verordnung für nachhaltige Produkte (ESPR, Verordnung 2024/1781) erweitert. Möbel sind im Arbeitsplan der Europäischen Kommission als vorrangige Produktkategorie für Maßnahmen ausgewiesen, die Digitale Produktpässe und Ökodesign-Parameter umfassen können. In den Vereinigten Staaten sind bundesweite Brennbarkeitsanforderungen und -leitlinien in den Rahmenwerken der U.S. Consumer Product Safety Commission (CPSC) verankert. Dies beeinflusst die Auswahl von Schaumstoff und Bezugsmaterialien sowie die für die Compliance erforderliche Dokumentation bei Sendungen für Wohn- und Gewerbebereiche, insbesondere für Hersteller, die in mehreren Rechtsräumen mit unterschiedlichen Prüfmethoden und Kennzeichnungsanforderungen tätig sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette gepolsterter Möbel reicht von vorgelagerten Vorleistungen (Gestelle, Schaumstoff, Textilien oder Leder, Klebstoffe und Oberflächen) über die mittlere Wertschöpfungsstufe (Zuschnitt und Nähen, Polsterung, Montage, Prüfung und Qualitätssicherung sowie Verpackung) bis hin zur nachgelagerten Nachfrage, die über Fachgeschäfte, Baumärkte/Möbelhäuser, Online- bzw. DTC-Kanäle und B2B-Projektwege bedient wird. Die Verhandlungsmacht der Lieferanten wird durch die an Petrochemikalien gekoppelten Kosten für Polyurethanschaum und die Preisgestaltung für Funktionstextilien beeinflusst, zusammen mit compliancegetriebenen Spezifikationen wie emissionsarmen Materialien und Brandschutzleistung für Sitzmöbel im Hotel- und Gewerbebereich. Anforderungen an Rückverfolgbarkeit und Dokumentation, insbesondere für in die EU bestimmte Produkte, spiegeln sich zunehmend in Lieferanten-Scorecards und in Produktinhalten wider, die im Omnichannel-Vertrieb genutzt werden.

Handelsmuster und Beschaffungsrisiken prägen ebenfalls die Fertigungsstandorte. Branchenquellen im Evidenzpaket beziffern den weltweiten Handel mit gepolsterten Möbeln auf rund 33 Milliarden USD, wobei etwa 35 % der Produktion international gehandelt werden. Sie stellen zudem fest, dass Vietnam seit 2023 China als wichtigsten Lieferanten gepolsterter Möbel für die Vereinigten Staaten abgelöst hat, was mit Beschaffungsstrategien über mehrere Länder hinweg übereinstimmt. Hersteller und Zulieferer reagieren auf Zollrisiken und schwankende Logistik, indem sie alternative Bezugsquellen für Bezugsmaterialien qualifizieren (unter anderem Türkei, Indien und Vietnam, wo zutreffend), größere Bestände zollfreier Materialien für schnellere Durchlaufzeiten vorhalten und in Automatisierung wie CNC- und automatisierte Zuschnittanlagen investieren, um Arbeitskräfteengpässe zu verringern und die Konsistenz in der Auftrags- und Kleinserienfertigung zu verbessern.

Wettbewerbslandschaft

Der Markt für gepolsterte Möbel bleibt fragmentiert, ohne dass eine einzelne Marke dominiert. Der Wettbewerb erstreckt sich auf Mittelklasse-, regionale und globale Akteure. Größere Unternehmen nutzen vertikale Integration, während Direktverbraucheranbieter auf Geschwindigkeit, Individualisierung und Preisgestaltung setzen. Marken verbessern Schaum, Rahmen und Stoffe, um Lieferketten zu stabilisieren und Lieferzeiten zu verkürzen. Fachhandels- und Vertragskanäle unterstützen beratungsintensive und projektbasierte Verkäufe. Digitale Tools wie AR-Visualisierung und Konfiguration sind unerlässlich, um Entscheidungszeiten zu verkürzen und Auswahlfehlern zu minimieren.

Compliance und Nachhaltigkeit sind entscheidend, wobei Kreislaufwirtschafts- und Entwaldungsvorschriften in Beschaffungs- und Rückverfolgbarkeitssysteme integriert sind, um Lieferverzögerungen zu verhindern. Leistungsstoffe, die Fleckenbeständigkeit, Reinigungsflexibilität und ansprechende Texturen bieten, gewinnen in Wohn- und Gewerbesegmenten an Bedeutung. Investitionen in automatisiertes Schneiden, schlanke Montage und digitale Vertriebsunterstützung adressieren Arbeitskräftemangel und erhalten gleichzeitig die Handwerkskunst in Premium-Polstermöbeln. Unternehmensarbeitsplatz-Auffrischungsprogramme und modulare Konfigurationen erhalten Vertragspipelines in Nordamerika und Europa. Direktverbraucheranbieter betonen schnelle Lieferung und vereinfachte Konfiguration und setzen traditionelle Vertriebskanäle unter Druck, die Geschwindigkeit zu verbessern, ohne Margen zu erodieren.

Technologie, Materialien und Compliance sind wichtige Differenzierungsfaktoren. AR- und KI-Tools optimieren Design- und Genehmigungsworkflows und verkürzen Projektzeitpläne in Wohn- und Vertragsanwendungen. Rückverfolgbarkeit für Leder und Holz durch Lieferantenoffenlegungen und Kennzeichnung gewährleistet den Zugang zu regulierten Märkten, insbesondere in Europa. Emissionsarme und leistungsstarke Stoffe unterstützen Raumluftqualitätsprioritäten und erhalten gleichzeitig die visuelle Attraktivität über alle Preisstufen hinweg. Lieferanten, die Geschwindigkeit, Compliance und Benutzererfahrung in eine einheitliche Strategie integrieren, sind gut positioniert, um in diesem sich entwickelnden Markt erfolgreich zu sein.

Marktführer der Branche für gepolsterte Möbel

La-Z-Boy Incorporated

Ashley Furniture Industries

DFS Furniture PLC

Natuzzi S.p.A.

MillerKnoll, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nearshoring und Kapazitätsmodernisierung schaffen Chancen für kürzere Lieferzeiten, kleinere Produktionslose und eine engere Abstimmung mit der Omnichannel-Nachfrage nach Individualisierung. In Nordamerika unterstützen mehrere angekündigte Kapazitätsverlagerungen diesen Wandel. Universal Furniture eröffnet eine 200.000 Quadratfuß große Polstermöbelfertigung in Burke County, North Carolina (März 2026) mit CNC-Fräsen und automatisierten Zuschnittanlagen. Peachtree Works nimmt in einer 400.000 Quadratfuß großen Anlage in Candor, North Carolina (November 2025) den Betrieb auf, um Polstermöbel für Braxton Culler und Classic Home zu fertigen. Diese Investitionen entsprechen den Prioritäten von Händlern und Marken hinsichtlich schneller Auftragsabwicklung, geringerer Auswahlfehler durch digitale Visualisierung sowie konsistenterer Qualität und Compliance-Dokumentation.

Transparenz bei Materialien und Produktdaten erweitert ebenfalls nachhaltigkeitsbezogene Chancen im Polstermöbelbereich. Dazu zählen emissionsarme Vorleistungen, alternative Polymere und Produktdaten, die Kreislaufwirtschaftsprogramme unterstützen und die sich wandelnden EU-Anforderungen erfüllen können. Beispielsweise starteten Avantium und Heynen Systems B.V. im Mai 2026 eine Zusammenarbeit zur Integration des erneuerbaren PEF-Polymers (releaf) in Prototypen für Bettwaren- und Polsterschaumstoffe, und HAY brachte im Januar 2026 ein CO2-abscheidendes Einsitzer-Sofa in Zusammenarbeit mit Tencents Carbon Quest Manufacturing auf den Markt, das industrielles CO2 für die Schaumstoffherstellung verwendet. Auf der Compliance-Seite schafft der EU-ESPR-Rahmen, in dem Möbel eine vorrangige Kategorie für die potenzielle Einführung des Digitalen Produktpasses sind, eine Nachfrage nach standardisierten Produktdatenarchitekturen, die sowohl im B2C- als auch im gewerblichen Beschaffungsbereich eingesetzt werden können. Dies wiederum stärkt Investitionen in Rückverfolgbarkeit, kennzeichnungsfähige Inhalte sowie Reparatur- oder Rücknahmemöglichkeiten.

Aktuelle Branchenentwicklungen

- Juni 2026: La-Z-Boy Incorporated erweiterte sein Netz eigener Filialen auf 230 Standorte in Nordamerika und erreichte damit 61 % seines Gesamtnetzes. Der höhere Anteil eigener Filialen stärkt die Kontrolle über Merchandising, Preisgestaltung und Service für gepolsterte Sitzmöbel und unterstützt engere Feedbackschleifen vom Einzelhandel zu Fertigung und Beschaffung.

- April 2026: La-Z-Boy Incorporated brachte AudioLuxe auf den Markt, eine mit Klipsch entwickelte Premium-Möbellinie mit Audiofunktion. Die Zusammenarbeit fügt gepolsterten Möbeln differenzierende Merkmale hinzu und unterstützt die Premiumisierung durch Markenpartnerschaften und höherwertige Wohnzimmerkonfigurationen.

- April 2025: Kuka Home eröffnete eine 624.000 Quadratfuß große Anlage in Binh Duong, Vietnam, und erweiterte damit die Fertigungskapazität für Polstermöbel mit Bewegungsfunktion. Die Investition stärkt Vietnams Rolle in der globalen Versorgung mit gepolsterten Möbeln und schafft zusätzliche Skalierung für exportorientierte Produktion und Lieferzeitmanagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst neue, im Laufe des Jahres verkaufte gepolsterte Möbel, mit Fokus auf werkseitig hergestellte Sitz- und Liegemöbel mit gepolstertem Inneren und Bezügen aus Textil oder Leder, bewertet zu Ab-Werk-Preisen oder Importrechnungswerten und ausgedrückt in USD.

Umfangsausschlüsse: Wir schließen ausschließlich für den Außenbereich bestimmte Polstermöbel, gebrauchte oder aufgearbeitete Stücke sowie zerlegbare Holzgestelle ohne Kissen aus.

Übersicht der Segmentierung

- Nach Produkt

- Stühle

- Sofas

- Tische

- Betten

- Hocker

- Andere Produkte (Poufs, Ottomanen usw.)

- Nach Material

- Stoff

- Leder

- Andere Materialien

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandel

- Einrichtungshäuser

- Möbelfachgeschäfte (einschließlich exklusiver Markengeschäfte)

- Online

- Andere Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Lagerclubs, Kaufhäuser usw.)

- B2B/Projekte (direkt an Unternehmen)

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Produktions- und Nachfragesignalen, die zur Bestimmung von Größe und Richtung der Kategorie beitragen. Für den Kategoriekontext nutzen wir Quellen wie die Einzelhandels- und Wohnungsbaudaten des US Census Bureau, UN-Comtrade-Handelsströme für polstermöbelbezogene Codes, makroökonomische Indikatoren der Weltbank sowie Lohn- und Beschäftigungskontexte der Internationalen Arbeitsorganisation, die sich auf hochpreisige Anschaffungen auswirken können.

Um das Modell fundiert zu halten, prüfen wir zudem Unternehmensmeldungen, Ergebnispräsentationen und Investorennotizen, in denen die Umsatzabhängigkeit von gepolsterten Möbeln diskutiert wird. Anschließend gleichen wir Seiten von Branchenverbänden und seriöse Presseberichte ab, die über Versandbedingungen und Preiskommentare berichten. Bei Bedarf nutzen wir kostenpflichtigen Zugang zu Unternehmensfinanzdaten und Nachrichtenscreening und ziehen eine Datenbank auf Sendungsebene für Import und Export heran, um Richtungsprüfungen beim Handel mit gepolsterten Sitzmöbeln durchzuführen. Diese Quellen sind nicht erschöpfend, und wir verwenden während der Datenerhebung und -validierung viele weitere Referenzen, um bestimmte Annahmen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu überprüfen, was Schreibtischsignale nicht vollständig erklären können, insbesondere im Hinblick auf Mixverschiebungen, Preisgestaltung und Kanalverhalten. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Einzelhändlern, Teilnehmern des Material-Ökosystems und gewerblichen Käufern in APAC, EMEA und Amerika, um Lücken bei Produktion, Importabhängigkeit und Nachfragezyklen vor der endgültigen Festlegung der Annahmen abzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 14 % | APAC: 47 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 30 % | EMEA: 29 % |

| Kleinere Akteure: 20 % | Manager: 56 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt durch Rekonstruktion der Nachfrage aus einer Top-down-Perspektive, die Haushaltsbildung und Wohnungsumsatz, die Dynamik der Möbelhandelsumsätze und makroökonomische Erschwinglichkeitsbedingungen mit dem Ausgabenpool für gepolsterte Möbel verknüpft, der anschließend anhand von Handels- und Produktionsmustern nach Region aufgeteilt wird. Sobald der Nachfragepool gebildet ist, wenden wir marktspezifische Filter an, etwa die Kaufintensität im Wohn- versus Gewerbebereich, Renovierungszyklen und die Verschiebung zwischen stationärem Handel und Online-Bestellungen.

Um die Gesamtsummen realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie stichprobenbasierten durchschnittlichen Verkaufspreisspannen für Sofas, Stühle und Betten, sowie Volumenplausibilitätsprüfungen anhand von Versand- und Importrichtung. In Ländern mit begrenzter öffentlicher Offenlegung schließen wir die Lücke mit Proxy-Indikatoren wie ähnlicher Marktstruktur, Importabhängigkeit und Einkommensklassen und passen anschließend auf Basis des Interview-Feedbacks an. Die Prognose nutzt eine Szenarioanalyse, die durch eine leichte multivariate Regressionsbetrachtung unterstützt wird, bei der Variablen wie Baubeginne, Verbraucherausgaben, Inflation bei Stoff- und Schaumstoffvorleistungen sowie die Stärke des grenzüberschreitenden Handels die jahresweise veröffentlichte Entwicklung leiten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Kreuzprüfungen, sodass die endgültige Zahl nicht von einer einzelnen Datenreihe abhängt. Wir vergleichen das Modellergebnis mit unabhängigen Signalen wie Handelsrichtung, Leistung des Möbeleinzelhandels und wohnungsbezogenen Nachfrageindikatoren und untersuchen anschließend Ausreißer, die nicht mit regionalen Realitäten übereinstimmen.

Vor der endgültigen Freigabe durchlaufen Annahmen und Berechnungen mehrstufige Analystenprüfungen, und Rückfragen werden ausgelöst, wenn das Interview-Feedback der Schreibtischsicht bei Preisen oder Volumina widerspricht. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, etwa Zolländerungen, größere Nachfrageschocks oder starke Schwankungen der Vorleistungskosten. Unmittelbar vor der Auslieferung wird ein erneuter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die den neuesten verfügbaren öffentlichen Daten entspricht.

Vergleich der Marktdimensionierung für Polstermöbel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können sich unterscheiden, selbst wenn sie scheinbar dieselbe Branche beschreiben, da die Grenzen und Messpunkte nicht immer übereinstimmen. Unterschiede ergeben sich in der Regel daraus, was als gepolstertes Möbelstück gezählt wird, ob Werte ab Werk oder auf Einzelhandelsebene erfasst werden, und wie jeder Herausgeber Importe, Währungszeitpunkte und das Basisjahr behandelt.

Trends bei Importrechnungen, Richtung der Werksproduktion und Prüfungen der Einzelhandelsausgaben für Möbel werden genutzt, um Mordor Intelligence an aktuelle Stückverkäufe zu binden, die zu Ab-Werk- oder Importrechnungswerten bewertet werden, statt Einzelhandelsaufschläge oder benachbarte Möbelkategorien einzumischen. Die Streuung spiegelt zudem wider, wie schnell Preise für Stoffe, Leder, Schaumstoff und Frachtkosten aktualisiert werden, da langsame Aktualisierungen dasselbe Jahr je nach Inflationszyklus unter- oder überschätzen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 69,18 Mrd. USD (2026) | |

| Branchenpublikation A | 59,98 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Messpunkt, der nicht eindeutig an Ab-Werk- oder Importrechnungsbewertung gebunden ist, was die Gesamtsummen verschieben kann, wenn Einzelhandelsaufschläge und Kanalmix implizit eingemischt werden. |

| Regionale Beratungsgesellschaft B | 58,05 Mrd. USD (2023) | Stützt sich auf eine Basis von 2023 mit einem niedrigeren Wachstumspfad und begrenzter Klarheit hinsichtlich der Einbeziehung von Betten und anderen Polstermöbelartikeln, wobei Währungszeitpunkte und die Aktualisierungshäufigkeit der Preise die Unterschiede in Zeiten der Inflation bei Vorleistungskosten vergrößern können. |

Die Tabelle zeigt, dass die Wahl des Jahres und der Bewertungspunkt einen Großteil der Spanne erklären, während die verbleibende Lücke meist durch Randbereiche des Geltungsbereichs und die Art der Preisaktualisierung im Prognoseverlauf bedingt ist. Indem wir das Modell an beobachtbare Nachfrage- und Handelssignale binden und es mit Interview-Feedback einem Belastungstest unterziehen, bleibt unsere Schätzung nachvollziehbar an Annahmen gebunden, die bei Eingang neuer Daten erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie sind die Wertaussichten und die Wachstumsrate für gepolsterte Möbel von 2026 bis 2031?

Die Marktgröße für gepolsterte Möbel wird im Jahr 2026 auf 69,18 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,25 % einen Wert von 89,36 Milliarden USD erreichen, angetrieben durch Omnichannel-Einzelhandel, Hotellerie-Ausstattungen und die Nachfrage nach hybriden Bürositzgelegenheiten.

Welche Produktkategorien führen das Wachstum bei gepolsterten Sitzgelegenheiten an und warum?

Sofas machten im Jahr 2025 31,37 % des gesamten Produktmarktanteils aus, aufgrund der wachsenden Einführung von wandelbaren und modularen Designs, die Aufbewahrung, Bettfunktionen und schnelle Neukonfiguration integrieren.

Wie beeinflussen Vorschriften die Beschaffung und das Design in der Polstermöbelbranche?

Die EU-EPR für Textilien und die EU-Entwaldungsverordnung drängen Marken dazu, Rückverfolgbarkeit, emissionsarme Materialien und demontagfreundliche Designs einzubetten, was Kennzeichnungen, Audits und After-Sales-Prozesse beeinflusst.

Was sind die wichtigsten Kanaltrends für den Verkauf von Sofas und Stühlen?

Fachgeschäfte führen weiterhin mit einem Anteil von 45,84 % für haptische Beurteilung und Designberatung, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden, da AR-Konfiguratoren, schnellere Lieferung und bessere Inhalte die Kaufhürden reduzieren.

Welche Regionen sind die größten und am schnellsten wachsenden für gepolsterte Sitzgelegenheiten?

Nordamerika hält den größten Anteil im Jahr 2025 mit 38,35 %, und Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,17 % bis 2031, da Urbanisierung, lokale Fertigung und steigende Einkommen sowohl die Wohn- als auch die Vertragsnachfrage ausweiten.

Welche Materialien gewinnen in der Polstermöbelbranche an Bedeutung und warum?

Stoff behält einen Anteil von 59,33 % aufgrund von Leistungsveredelungen, Farbpalette und Preis, während Leder bis 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen wird.

Seite zuletzt aktualisiert am: