Größe und Marktanteil des Marktes für Wohn- und Esszimmermöbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 256.10 Milliarden US-Dollar |

| Marktgröße (2031) | 314.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wohn- und Esszimmermöbel von Mordor Intelligence

Die Marktgröße für Wohn- und Esszimmermöbel beläuft sich im Jahr 2026 auf USD 256,10 Milliarden und wird bis 2031 voraussichtlich USD 314,43 Milliarden erreichen, was einer CAGR von 4,19 % entspricht. Unter dem stetigen Gesamtwachstum vollzieht sich eine Neugestaltung der Branche, da die Nachfrage im asiatisch-pazifischen Raum durch stimulusgetriebene Wohnungsmodernisierungen zunimmt, handelspolitische Veränderungen die Beschaffungsstrukturen verändern und der Fachhandel sich an Preistransparenz und höhere Zustellkosten pro Einheit anpasst. Nordamerika bleibt die größte Region, während der asiatisch-pazifische Raum am schnellsten wächst, da Chinas nationales Eintauschprogramm Ersatzzyklen stimuliert und Indiens wachsende Mittelschicht Premium-Modernisierungen nachfragt. Knappes Schnittholzangebot und Frachtnebenkosten belasten die Margen, was die Produktentwicklung hin zu wertoptimierten Materialien und modularen Designs lenkt, die effizient durch Logistiknetzwerke transportiert werden können. Digitale Werkzeuge, darunter Augmented-Reality- und Massenanpassungsplattformen, verbessern die Konversionsrate und senken das Rückgaberisiko bei sperrigen Waren, was Online- und Omnichannel-Strategien im Markt für Wohn- und Esszimmermöbel stärkt.

Wesentliche Erkenntnisse des Berichts

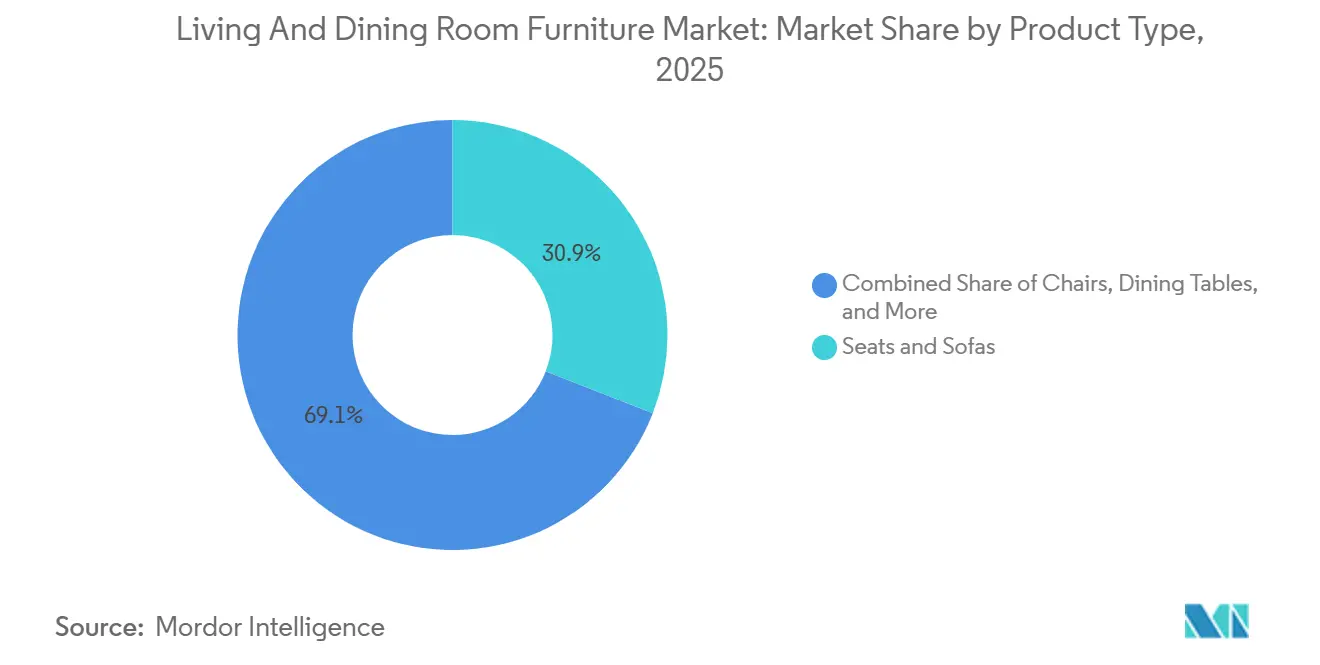

- Nach Produkttyp führten Sofas und Sofagarnituren im Jahr 2025 mit einem Umsatzanteil von 30,92 % im Markt für Wohn- und Esszimmermöbel, während Couchtische und Beistelltische bis 2031 mit einer CAGR von 5,80 % zu wachsen prognostiziert werden.

- Nach Material hielt Holz im Jahr 2025 mit 38,73 % einen Marktanteil im Markt für Wohn- und Esszimmermöbel, während Kunststoff und Acryl voraussichtlich mit einer CAGR von 5,37 % wachsen werden.

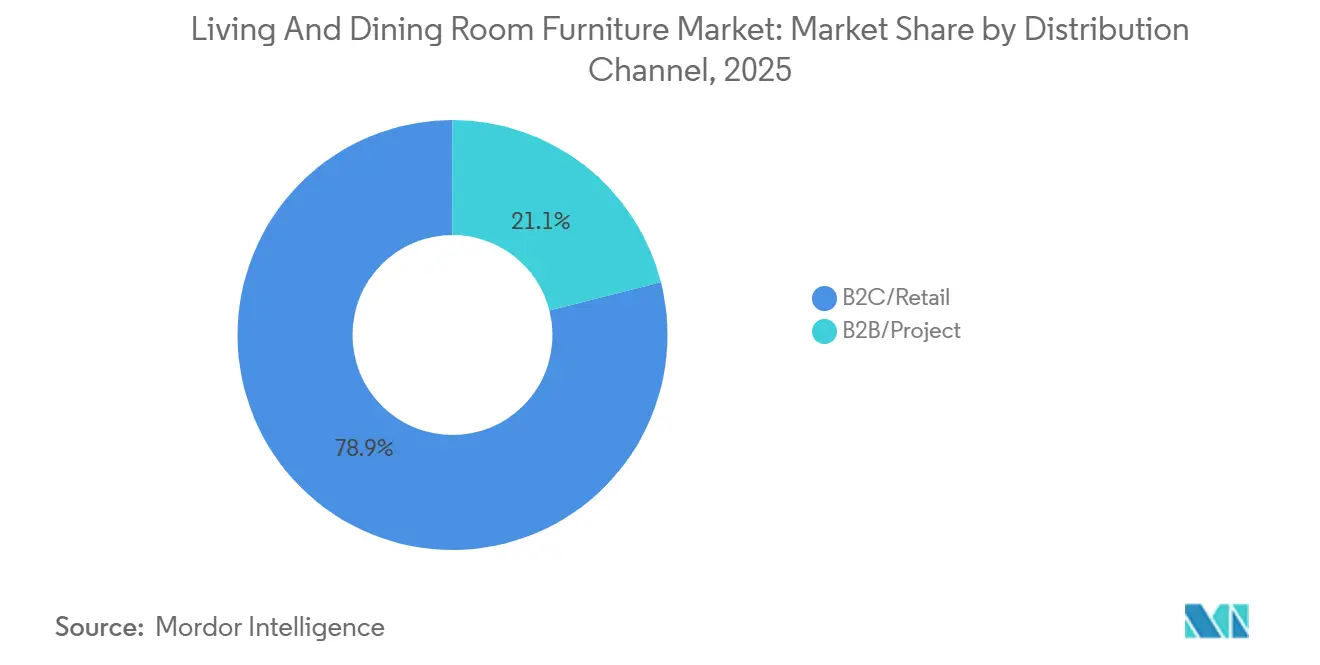

- Nach Vertriebskanal entfiel auf B2C/Einzelhandel im Jahr 2025 ein Anteil von 78,94 %, während B2B-Projektkanäle voraussichtlich mit einer CAGR von 4,56 % wachsen werden.

- Nach Endnutzer im Markt für Wohn- und Esszimmermöbel erreichte der Wohnbereich im Jahr 2025 einen Anteil von 73,81 %, während der Gewerbebereich eine CAGR von 4,90 % verzeichnen wird.

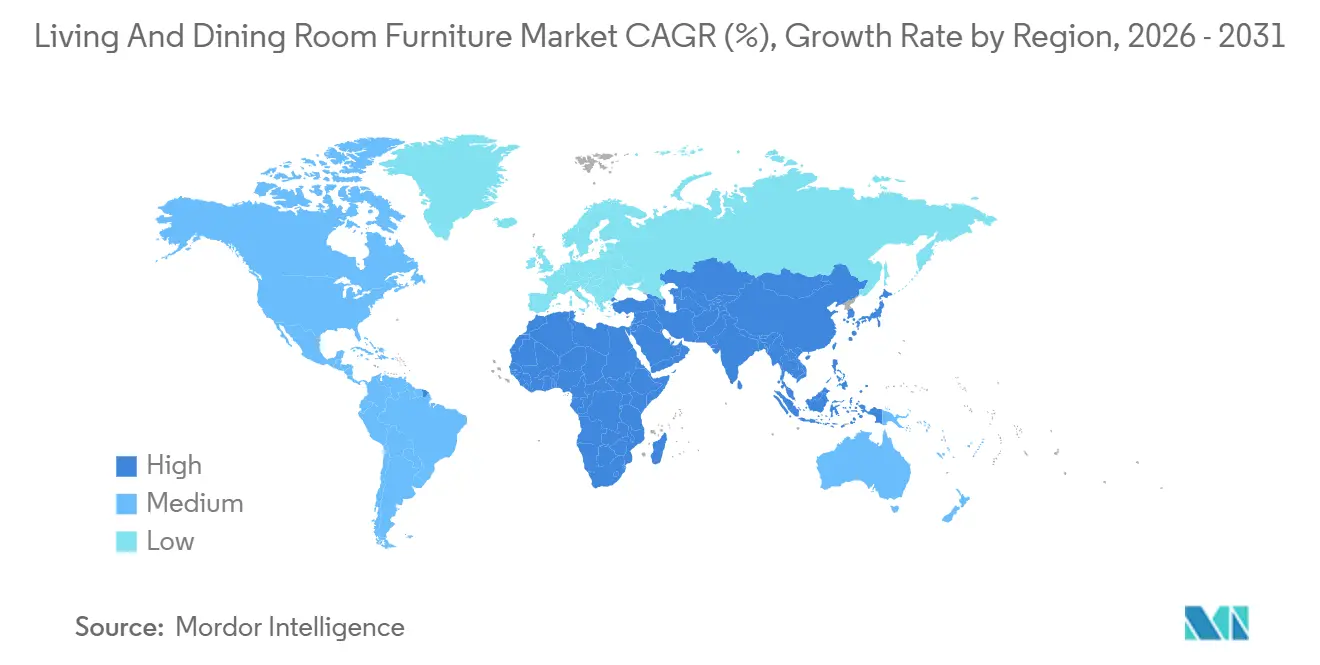

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,64 %, während der asiatisch-pazifische Raum mit einer CAGR von 4,72 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wohn- und Esszimmermöbel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der globalen Wohnbautätigkeit & des städtischen Wohnungsbaus | +0.8% | Global, am stärksten im asiatisch-pazifischen Raum und ausgewählten nordamerikanischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce- & Omnichannel- Einzelhandelsplattformen | +1.2% | Global, angeführt von den Vereinigten Staaten, skalierend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach multifunktionalen, platzsparenden Möbeln | +0.7% | Globale städtische Zentren, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften | +1.0% | Kern asiatisch-pazifischer Raum, mit Ausstrahlungseffekten in Südostasien | Langfristig (≥ 4 Jahre) |

| AR/VR-Raumvisualisierungstools zur Konversionssteigerung | +0.3% | Nordamerika und Europa zuerst, Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitale schnellzyklusbasierte Individualfertigung | +0.2% | Nordamerika und Europa, entstehend in den Fertigungs- zentren des asiatisch-pazifischen Raums | Mittel- bis langfristig (≥ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigstellungen im Wohnungsbau treiben unmittelbare Einrichtungszyklen an

Die Fertigstellungskennzahl ist wichtiger als Baugenehmigungen, da Haushalte typischerweise innerhalb von drei bis sechs Monaten nach dem Einzug Möbel kaufen, was ein unmittelbares Verkaufsfenster schafft, das Bauantragsdaten nicht erfassen können. Das regionale Wachstum konzentriert sich auf den Mittleren Westen mit 9,1 % und den Nordosten mit +8,5 % im bisherigen Jahresverlauf, wo der Umsatz von Bestandsimmobilien und Neubauaktivitäten zusammenlaufen, um den Verkehr in Möbelfachgeschäften zu steigern[1]Quelle: NAHB, „Residential Construction Softens Amid Ongoing Housing Market Headwinds”, eyeonhousing.org. Da die Entwicklungszyklen im Mehrfamilienhausbau bis 2026 andauern, bevorzugen kompakte Stadteinheiten modulare, multifunktionale Wohn- und Esszimmerkollektionen, die auf begrenzte Grundrisse ausgerichtet sind. Das zugrundeliegende Muster stärkt die kurzfristige Auftragsplanbarkeit für den Markt für Wohn- und Esszimmermöbel, da Fertigstellungen statt spekulativer Baubeginne den Verkaufsrhythmus im Jahr 2026 bestimmen.

E-Commerce-Penetration gestaltet die Vertriebsökonomie im Möbelhandel neu

Der weltweite Umsatz im Möbel-E-Commerce nähert sich bis 2025 USD 455,40 Milliarden, wobei der Online-Möbelmarkt in den Vereinigten Staaten allein USD 87 Milliarden erreicht und ein jährliches Wachstum von rund 12 % verzeichnet, was die Expansion des stationären Handels deutlich übertrifft[2]Quelle: Zolak, „Furniture Ecommerce”, zolak.tech. Was zu wenig berichtet wird, ist die Zweiteilung innerhalb der Online-Kanäle: 49 % der Möbelkäufe in den Vereinigten Staaten erfolgen mittlerweile digital, während Deutschland mit 11 bis 15 % zurückliegt, was zeigt, dass die Penetrationskurven marktspezifisch sind und von der Logistikinfrastruktur für sperrige Waren abhängen. Omnichannel-Händler behalten 89 % ihrer Kunden gegenüber Einzelkanal-Wettbewerbern, was unterstreicht, dass nahtlose Integration – nicht reine Online-Präsenz – Loyalität erzeugt. Die strategische Konsequenz ist eindeutig: Unternehmen, die in KI-gestützte Personalisierung investieren (84 % der E-Commerce-Unternehmen integrieren mittlerweile KI) und optimierte Kaufabschlüsse bieten (durchschnittliche Warenkorbabbruchrate liegt bei 69,57 %), gewinnen überproportionalen Marktanteil, während Nachzügler Marge an Preisvergleichsplattformen verlieren. Daten der TD-Bank-Umfrage zeigen, dass 52 % der Möbelhändler ein gesteigertes Verbraucherinteresse am Online-Einkauf beobachten, während 64 % in H1 2025 weiterhin eine Nachfrage im stationären Handel nach Wohn- und Esszimmermöbeln erwarten, was darauf hindeutet, dass der Kanalwechsel sich beschleunigt, aber noch nicht abgeschlossen ist[3]Quelle: Cylindo, „The State of the Furniture Industry”, blog.cylindo.com.

Kompaktes Wohnen erhöht die Nachfrage nach multifunktionalen Möbeln

Ein größerer Anteil neuer Stadtimmobilien im asiatisch-pazifischen Raum ist auf kleinere Grundrisse ausgerichtet, was die Nachfrage nach Schlafsofa-Kombinationen, ausziehbaren Esstischen, Couchtischen mit Hubfunktion und stapelbaren Sitzmöbeln erhöht, die den Stauraumbedarf reduzieren. Der Trend zu Mehrzweckdesigns stimmt mit der Arbeit im Homeoffice und hybriden Arbeitsmodellen überein, bei denen ein einzelner Raum zu verschiedenen Tageszeiten als Wohnzimmer, Esszimmer und Arbeitsplatz dienen kann. Modulare Sofagarnituren und stapelbare Tische bieten flexible Raumaufteilungen, die sich anpassen, wenn Haushalte wachsen oder Räume umfunktionieren, was Ersatzzyklen in kompakten Wohnungen stärkt. Hersteller standardisieren platzsparende Mechanismen und Beschläge, um die Qualitätskontrolle zu optimieren und Kosten im Massenmarktsegment zu managen. Die anhaltende Migration in städtische Zentren, insbesondere im asiatisch-pazifischen Raum, hält die Produktinnovation auf das Wohnen auf kleinem Raum im Markt für Wohn- und Esszimmermöbel ausgerichtet.

AR-Visualisierung senkt Rückgaben und steigert Konversionsraten

Händler integrieren Augmented Reality und 3D-Visualisierung in Produktseiten und Ausstellungsräume, um Kunden dabei zu helfen, Passform, Maßstab und Farbe in echten Räumen vor dem Kauf zu validieren. Diese Tools reduzieren größenbedingte Rückgaben und erhöhen das Kundenvertrauen, insbesondere bei großen Sofagarnituren, Esstischen und Aufbewahrungseinheiten, die kostenaufwendig zu transportieren und auszutauschen sind. Rückgabequoten sind eine chronische Belastung für die E-Commerce-Rentabilität im Möbelbereich, die branchenweit von 25 bis 35 % auf 8 bis 12 % mit AR-Implementierung sinken, was die Nettomarge direkt ausweitet[4]Quelle: Dagger Interactive, „Why Home Decor Retailers Need AR Visualization Tools 2026”, daggerinteractive.co.uk. Marken berichten zudem von längerer Verweildauer auf der Seite und durchdachteren Konfigurationsentscheidungen, wenn AR skalierte Modelle in Räume einfügt. Da die Technologie zum Standard auf führenden Einzelhandelsplattformen wird, verbessern sich die Konversionsraten bei gleichzeitig geringeren Schäden auf der letzten Meile und niedrigerem Rückgaberisiko, was eine robustere Online-Ökonomie unterstützt. Visualisierungsgestütztes Verkaufen wirkt nun als zentrales Differenzierungsmerkmal im Markt für Wohn- und Esszimmermöbel, indem es Unsicherheiten abbaut und die Erstzufriedenheit steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Holz, Metalle, Textilien) | -0.6% | Global, am stärksten ausgeprägt in Nordamerika und Teilen Lateinamerikas | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Lieferketten- und Frachtunterbrechungen für sperrige Waren | -0.4% | Global, mit stärkerem Einfluss auf lange grenzüberschreitende Routen | Kurzfristig (≤ 2 Jahre) |

| Starker Online-Preiswettbewerb & Margendruck | -0.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zu Formaldehyd-/VOC-Emissionen | -0.5% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferketten- und Frachtunterbrechungen beeinträchtigen die Zustellkosten pro Einheit

Ladungsverkehr-Vertragsraten lagen 2025 bei durchschnittlich USD 46,40 je Hundredweight, was einem Anstieg von 14,3 % gegenüber dem Vorjahr entspricht, während Ladungsverkehr-Spotpreise bei USD 2,05 je Meile liegen und die anhaltende Kapazitätsenge bei sperrigen Möbellieferungen widerspiegeln. Möbelspezifische Versandkosten liegen je nach Servicelevel zwischen USD 350 und USD 3.000 pro Artikel – Bordsteinlieferungen kosten USD 350 bis USD 1.400, während Weißhandschuh-Lieferung mit Raumaufstellung USD 1.200 bis USD 3.000 erfordert, was die Bruttomarge bei Sofagarnituren und Essgruppen direkt beeinflusst. Nebengebühren verstärken die Herausforderung: Wohngebiets-Lieferzuschläge betragen durchschnittlich USD 216 je Zustellung, Hubladebühnen-Service kostet USD 12,45 je Hundredweight mit einem Mindestbetrag von USD 184, Standgebühren belaufen sich auf USD 73 je 28-Fuß-Anhänger alle 15 Minuten, und Saisonal-Zuschläge erhöhen die Tarife um 15 bis 25 %.

Strengere Formaldehyd- und VOC-Emissionsvorschriften erhöhen Compliance-Kosten

Die Umweltschutzbehörde der Vereinigten Staaten hat Formaldehydemissionsgrenzwerte für Holzverbundwerkstoffe im Rahmen von TSCA Titel VI festgelegt. Diese Grenzwerte gelten für Hartholzsperrholz, mitteldichtes Faserplattenmaterial, dünnes MDF und Spanplatten. Alle Unternehmen in der Lieferkette, einschließlich Plattenproduzenten, Verarbeiter, Importeure, Distributoren und Händler, sind verpflichtet, eine Zertifizierung durch von der Umweltschutzbehörde anerkannte Drittzertifizierer zu erhalten. Ab dem 22. März 2024 mussten Hersteller laminierter Produkte, die Nicht-NAF- oder Nicht-PF-Harze verwenden, die Anforderungen an Hartholzsperrholz-Produzenten erfüllen, einschließlich vierteljährlicher, von Dritten überwachter Tests nach ASTM E1333-14-Methoden, Qualitätskontrolltests mindestens einmal pro Schicht für Spanplatten und MDF, Führung eines schriftlichen Qualitätskontrollhandbuchs sowie Aufbewahrung von Compliance-Unterlagen für drei Jahre. Möbelherstellungsbetriebe, die als Hauptquellen für gefährliche Luftschadstoffe eingestuft sind, trugen jährliche Compliance-Kosten sowie zusätzliche annualisierte Kapital- und Betriebs- und Wartungsausgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sofas führen den Marktanteil an, Couchtische sprinten dank Multifunktions-Appeal

Sofas und Sofagarnituren dominieren mit 30,92 % des Umsatzes im Jahr 2025 und spiegeln ihre zentrale Rolle in Wohnräumen und ihre höheren Produktwerte wider, während Couchtische und Beistelltische bis 2031 eine CAGR von 5,80 % verzeichnen sollen. Multifunktionale Couchtische und Beistelltische, die heben, stapeln oder Stauraum verbergen, erfüllen die Anforderungen des kompakten Wohnens, was die Wachstumsdynamik des Segments gegenüber anderen Kategorien im Markt für Wohn- und Esszimmermöbel aufrechterhält. Runde und rechteckige Formate entwickeln sich hin zu schlankeren Profilen und platzsparenden Mechanismen, die oft für informelles Essen oder Laptop-Arbeit ausgelegt sind. Modulare Sofas liegen im Trend, da sie Layouts in kleineren Räumen anpassen können, und Schlafsofa-Modelle lösen die Gästeunterbringung in beengten Räumen. Hochleistungspolster und fleckenresistente Stoffe unterstützen Haushalte mit Kindern und Haustieren, was die adressierbare Basis für Premium-Sitzmöbel erweitert.

Im Markt für Wohn- und Esszimmermöbel bieten Esstische und Essstühle weiterhin Ersatzmöglichkeiten im mittleren Zyklus, da Familien Oberflächen und Formate aktualisieren, um sich entwickelnden Inneneinrichtungen anzupassen. Sitzbänke mit Stauraum und Stühle mit leicht zu reinigenden Oberflächen erweitern den Verwendungszweck für Esszimmer, die auch als Arbeitsbereiche genutzt werden. Der Bedarf an Medienmöbeln verschiebt sich hin zu schlankeren Konsolen oder Wandsystemen, da die Wandmontage von Displays zunimmt, was die Nachfrage nach sperrigen Medienschränken in Wohnzimmern dämpft. Akzentsitzmöbel, Ottomanen und Poufs decken Bedarfslücken in kleinen Apartments ab und bieten flexible Sitz- und Fußstützmöglichkeiten ohne Überladung. Da Sortimentspräsentationen Platzeffizienz priorisieren, sind Couchtische und Beistelltische gut positioniert, um ihre Spitzenposition beim Prognosewachstum im Markt für Wohn- und Esszimmermöbel zu halten.

Nach Material: Holz dominiert, Kunststoff gewinnt durch Kosten- und Zollabsicherungsvorteile

Holz macht 38,73 % des Umsatzes im Jahr 2025 aus, gestützt durch die Verbraucherpräferenz für natürliche Oberflächen und die strukturelle Vielseitigkeit, die für Sitzmöbel, Tische und Aufbewahrungslösungen erforderlich ist. Kunststoff und Acryl sollen mit einer CAGR von 5,37 % wachsen, da Hersteller das Stärke-Gewichts- und Kostenverhältnis von Polypropylen nutzen, um höhere Einstandskosten für ausgewählte Laubhölzer auszugleichen. Mischmateriell-Designs gewinnen an Zugkraft, da Metallgestelle mit Holz- oder Glasplatten kombiniert werden und zeitgenössische Ästhetik zu zugänglichen Preisen bei verbesserter Haltbarkeit und Pflege bieten. Markengebundene Sortimente spezifizieren nach Möglichkeit zertifiziertes oder verantwortungsvoll beschafftes Holz, obwohl Zertifizierungs- und Verfügbarkeitsüberlegungen die endgültige Preisgestaltung beeinflussen können. Der Markt für Wohn- und Esszimmermöbel neigt in Einstiegs- und mittleren Preissegmenten zu technisch optimierten Materialien, während Premium-Programme Holzmaserungen, Furnierkunst und haptische Oberflächen betonen.

Da die Inputvolatilität anhält, erweitern Beschaffungsteams die Zweitquellen-Optionen für Kerne, Furniere und Oberflächen, die die visuelle Qualität aufrechterhalten, ohne Kostenstrukturen zu destabilisieren. Glas verleiht kompakten Räumen visuelle Leichtigkeit, und Verbundglas-Optionen begegnen Haltbarkeitsbedenken in Familiensettings. Metallgestelle stabilisieren die strukturelle Leistung bei Stühlen und Bänken, die starker Beanspruchung in Esszimmern ausgesetzt sind. Kunststoff- und Acrylformate skalieren schnell für Stapel- und Kleinflächen-Sitzmöbel, was gewerbliche und wohnbereichliche Anforderungen mit konsistenter Oberflächenqualität unterstützt. Ausgewogene Materialstrategien helfen Marken, Margen und Verfügbarkeit im Markt für Wohn- und Esszimmermöbel unter variablen Handels- und Rohstoffbedingungen zu verteidigen.

Nach Vertriebskanal: B2C/Einzelhandel hält die Masse, B2B-Projekt gewinnt durch Infrastruktur

B2C hält 78,94 % des Vertriebs im Jahr 2025 und spiegelt die anhaltende Rolle der ladenbasierten Begutachtung von Polstermöbeln und Esszimmeroberflächen neben dem wachsenden Online-Entdeckungs- und Kaufabschluss wider. Innerhalb von B2C bleiben Omnichannel-Strategien zentral, da führende Akteure Ausstellungsräume hinzufügen, um die digitale Visualisierung zu ergänzen und Rückgaben bei hochpreisigen Waren zu reduzieren. B2B-Projektkanäle sollen bis 2031 mit einer CAGR von 4,56 % wachsen, da Hotellerieprogramme, Büroerneuerungszyklen und Wohnbauentwicklungspipelines Mehreinheitenaufträge generieren. Gewerbliche Spezifikationen für Verbindungen, Polsterung und Brandschutz schaffen unterschiedliche Nachfrageprofile im Vergleich zum Wohnbereich, was spezialisierte Vertragssortimente und Garantien unterstützt. Da Projektpipelines in ausgewählten Regionen zunehmen, bietet B2B ein konstanteres Volumen und bessere Planbarkeit, was Phasen schwächerer privater Ausgaben ausgleicht.

Im Markt für Wohn- und Esszimmermöbel reagieren Händler auf höhere Lieferkosten, indem sie Erfüllungsoptionen von der Bordstein- bis zur Weißhandschuh-Zustellung staffeln, um die Konversionsrate zu schützen und Serviceniveaus an Preispunkte anzupassen. Die Sortimentskuration für kleinformatige Ausstellungsräume konzentriert sich auf umsatzstarke Kollektionen und konfigurierbare Präsentationen, die AR- und 3D-Tools unterstützen können. B2C-Betreiber listen vertragsgeeignete Stücke für Semi-Profis und Kleinunternehmen, die gewerbliche Haltbarkeit mit Wohnästhetik benötigen. Vertrags- und Hotellerieprogramme fügen Planbarkeit bei der Produktionsplanung und Materialbeschaffung hinzu, was die Fabrikauslastung verbessert. Dieser gemischte Kanalansatz hilft, die Nachfrage im Markt für Wohn- und Esszimmermöbel über Zyklen hinweg zu glätten.

Nach Endnutzer: Wohnbereich dominiert das Volumen, gewerbliche Hotellerie legt stark zu

Privathaushalte machen 73,81 % des Umsatzes im Jahr 2025 aus und spiegeln die zentrale Rolle von Sofas, Sofagarnituren, Esstischen und Aufbewahrungslösungen in Wohneinrichtungszyklen wider. Organisierter Einzelhandel und Markenplattformen erweitern weiterhin das Angebot und den Service, um multifunktionale Wohnbedürfnisse zu erfüllen, was die breite Wohnbereichsnachfrage im Jahr 2026 stützt. Kompakte Häuser und Stadtwohnungen bevorzugen modulare und multifunktionale Designs, die den Lebenszeitwert durch Rekonfigurierbarkeit und Verfügbarkeit von Ersatzteilen steigern. Hochleistungsstoffoptionen und ausgewogene Sitztiefen erweitern die Attraktivität für Familien- und Mehrgenerationenhaushalte. Diese Elemente stärken den Wohnbereichsanker des Marktes für Wohn- und Esszimmermöbel, da Gewohnheiten rund um hybrides Arbeiten und häusliches Sozialisieren anhalten.

Gewerbliche Endnutzer, einschließlich Hotellerie und Büros, sollen das Wachstum im Wohnbereich mit einer CAGR von 4,90 % übertreffen, da Raummodernisierungen, Markenstandards und Workspace-Rekonfigurierungen periodische Upgrades antreiben. Die Beschaffung priorisiert oft verstärkte Gestelle, leicht zu reinigende Oberflächen und die Einhaltung von Brandschutz- und Zugänglichkeitsstandards, was einen Aufpreis gegenüber reinen Wohnversionen schafft. Betreiber bewerten die Gesamtbetriebskosten über längere Garantien und wartbare Komponenten, was Ersatzzyklen verlängert, aber Auftragsgrößen beibehält. Da sich die Erholung des Tourismus und die Optimierung von Unternehmensflächen in ausgewählten Märkten fortsetzen, erweitert die gewerbliche Nachfrage nach Esssitzmöbeln, Lounge-Stücken und Lobbytischen die adressierbare Basis für Lieferanten. Diese Dynamik unterstützt die Kategorienbreite im Markt für Wohn- und Esszimmermöbel über Preissegmente und Oberflächenoptionen hinweg.

Geografische Analyse

Nordamerika hält 32,64 % der Basis im Jahr 2025, gestützt durch einen großen Ersatzmarkt und aktive Haushaltsbildung, die Ausgaben in Wohn- und Esszimmerkollektionen lenkt. Die Fertigstellungen von Einfamilienhäusern in den Vereinigten Staaten erreichten im Oktober 2025 auf saisonbereinigter Jahresbasis 1,009 Millionen Einheiten, was einem Anstieg von 2,0 % gegenüber dem Vorjahr entspricht, und stärken kurzfristige Einrichtungszyklen, die mit Einzugsterminen übereinstimmen. Händler balancieren weiterhin Ladenpräsentation mit Online-Visualisierung, um Rückgaben zu reduzieren und die Preismacht bei Polstermöbeln und Esszimmermöbeln zu erhalten. Da Holz- und Frachtkosten schwanken, bleiben Produktentwicklung und Beschaffungsdiversifizierung zentral für die Margenerhaltung im Markt für Wohn- und Esszimmermöbel. Kanada und Mexiko tragen durch einwanderungsbedingte Haushaltsbildung und durch Nearshoring ermöglichte Fertigung bei, was die regionale Lieferresilienz stärkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,72 % bis 2031, getrieben durch stimulusgestützte Modernisierungen und kompakte Wohnformate, die multifunktionale Produkte begünstigen. Chinas landesweite Eintauschpolitik und verwandte Anreizprogramme im Jahr 2025 kurbelten den Möbelabsatz an und schufen günstige Bedingungen für den organisierten Einzelhandel und Markensortimente. Indiens expandierende Mitteleinkommenssegmente und der verbesserte Zugang zu Verbraucherkrediten stützen die Nachfrage nach Premium-Sitz- und Essmöbeln, was dem Markt für Wohn- und Esszimmermöbel in städtischen Zentren zugute kommt. Südostasiatische Produktionscluster und Einzelhandelskanäle unterstützen weiterhin sowohl den Export als auch den Inlandskonsum, wobei das Wohnen auf kleinem Raum die Sortimente über alle Preissegmente hinweg prägt. Dieser regionale Mix begünstigt modulare Designs, technisch optimierte Materialien und Omnichannel-Vertriebsmodelle, die Kaufhürden reduzieren.

Europa verfügt über eine große Nachfragebasis mit stetigem Wachstum, gestützt durch einen hohen Bestand an Wohnungen und häufige Inneneinrichtungserneuerungszyklen, die Wohn- und Esszimmeraktualisierungen einschließen. Organisierte Einzelhandelsmarken und starkes Designerbe prägen weiterhin Kategorientrends, die weltweit ausstrahlen, insbesondere bei Ess- und Sitzsilhouetten. Händler nutzen Online-Visualisierung und kuratierte Ausstellungsraumpräsentationen, um taktile und digitale Käufer zu bedienen, was den Kanalmix ausgewogen hält. Nachhaltigkeitsprioritäten, einschließlich Emissionskonformität für Oberflächen und Klebstoffe, prägen Materialentscheidungen und Lieferantenauswahl für Wohn- und Esszimmerprogramme. Im weiteren Nahen Osten und Afrika unterstützen Investitionspipelines des Golfkooperationsrats Hotel- und Wohnbauprojekte und stärken die B2B-Nachfrage nach Esssitzmöbeln und Lounge-Sortimenten im Markt für Wohn- und Esszimmermöbel.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen Verkäufer und Importeure von Wohn- und Esszimmermöbeln einem sich verschärfenden Regelwerk zur Produktsicherheit und Compliance, das von der U.S. Consumer Product Safety Commission (CPSC) beaufsichtigt wird. 16 CFR Part 1261 kodifiziert den verbindlichen Sicherheitsstandard für Kleiderablagemöbel gemäß dem STURDY Act (15 U.S.C. 2056f), einschließlich Stabilitätsprüfungen und Kennzeichnungsanforderungen für nach dem 1. September 2023 hergestellte Einheiten. Dies erstreckt sich auch auf angrenzende Wohnzimmer-Stauraumprodukte und erhöht den Druck auf die allgemeine Compliance-Haltung bei Möbelsortimenten. Eine weitere Prozessänderung tritt am 8. Juli 2026 in Kraft, wenn die CPSC für alle importierten regulierten Produkte die verpflichtende elektronische Einreichung von Konformitätsbescheinigungen vorschreibt, was den Bedarf an digitalisierter Dokumentation und engerer Abstimmung zwischen Übersee-Fabriken, Importeuren und Zollagenten erhöht.

Material- und Nachhaltigkeitsanforderungen prägen auch die vorgelagerte Spezifikation von Möbeln. Die US-Formaldehyd-Grenzwerte für Verbundholz gemäß TSCA Title VI erhöhen weiterhin die Prüf- und Dokumentationspflichten entlang der Lieferkette, einschließlich Verarbeitern und Importeuren, wobei Hersteller laminierter Produkte ab dem 22. März 2024 unter bestimmten Bedingungen zusätzlichen Compliance-Pflichten unterliegen. In der Europäischen Union schafft die Verordnung (EU) 2024/1781 (Ökodesign-Verordnung für nachhaltige Produkte) den Rahmen für verbindliche Ökodesign-Anforderungen und stuft Möbel im Arbeitsplan 2025-2030 als vorrangige Produktgruppe ein. Der Durchführungsbeschluss (EU) 2026/66 (angenommen am 23. Dezember 2025) verlängert die bestehenden EU-Ecolabel-Kriterien für Möbel bis zum 31. Dezember 2029 und sorgt so für Kontinuität bei der freiwilligen Nachhaltigkeitskennzeichnung, während der umfassendere Ökodesign-Rahmen weiter voranschreitet.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohn- und Esszimmermöbel erstreckt sich von vorgelagerten Rohstoffen und Komponenten (Holz, Holzwerkstoffplatten, Metalle, Schaumstoff, Textilien, Klebstoffe, Beschichtungen und Beschläge) über die mittelständische Fertigung (Polstermöbelbau, Möbelbauteile-Herstellung, Veredelung, Verpackung und Qualitätsprüfung) bis hin zum nachgelagerten Vertrieb über B2C-Einzelhandels-/Online-Kanäle und B2B-Projektkanäle. Compliance- und Materialauswahlentscheidungen setzen zunehmend bereits vorgelagert an, da Anforderungen an Verbundholz und VOC/Formaldehyd Hersteller und Plattenlieferanten dazu zwingen, Harzauswahl, Prüfprotokolle und Dokumentation zu steuern, die mit den Waren bis in Import und Einzelhandel weiterreicht. Die Frachtökonomie bleibt eine entscheidende Einschränkung im mittleren bis nachgelagerten Bereich für sperrige Güter und verstärkt Flachpack-Lösungen, Modularität und Verpackungstechnik, die Beschädigungsrisiken und die Komplexität der Zustellung auf der letzten Meile reduzieren.

Beschaffungs- und Produktionsstandorte diversifizieren sich weiterhin, um Lieferzeiten und Handelsrisiken zu steuern. Vietnam hat China seit 2023 als wichtigsten Lieferanten von Polstermöbeln für die Vereinigten Staaten abgelöst, und Hersteller sowie Vertriebshändler passen ihre Netzwerke angesichts steigender Störungsrisiken an, einschließlich der Schließung eines Großhandelsvertriebszentrums von Bassett Furniture an der Westküste im Jahr 2024. Auf der nachgelagerten Seite nutzen Omnichannel-Einzelhändler und D2C-Marken 3D/AR-Content-Pipelines, konfigurierbare SKUs und Liefersteuerung (vom Bordsteinservice bis zum White-Glove-Service), wodurch Datenqualität und Planungsdisziplin wichtiger werden, da die Kette mehrere Ursprungsorte, Häfen und Zustelldienste auf der letzten Meile umfasst.

Wettbewerbslandschaft

Der Markt bleibt an der Spitze mäßig konzentriert, mit globalen Marktführern, die gegen regionale Spezialisten und Direkt-an-Verbraucher-Marken konkurrieren, die durch digitale Erstoperationen und kuratierte Ausstellungsräume skalieren. Der Zeitraum von 2024 bis 2026 ist durch Konsolidierungsbewegungen und Kanalpivots gekennzeichnet, da Marken ihre Omnichannel- und Beschaffungsstrategien schärfen. Ashley Furniture erweiterte sein Portfolio mit der Übernahme von Resident Home im März 2024 und fügte schlafnahe Marken und verwandte Kategorien hinzu, die Wohn- und Esszimmersortimente ergänzen. Wayfair erweiterte seine Filialstrategie und führte interne KI-Tools ein, um Inspiration und geführtes Verkaufen zu verbessern, was den Omnichannel-Kaufpfad für sperrige Einrichtungsgegenstände stärkt. Williams-Sonoma meldete eine gesunde Vergleichsleistung mit robusten Betriebsmargen und einem B2B-Geschäft in großem Maßstab, unterstützt durch Lieferkettendiversifizierung und firmeneigene Fertigung für Schlüsselprogramme.

La-Z-Boy führte eine Einzelhandelskonsolidierung durch, indem es 2025 ein 15-Filialen-Netzwerk im Südosten der Vereinigten Staaten übernahm, um seine Century-Vision-Einzelhandelsziele zu beschleunigen und den kontrollierten Vertrieb zu stärken. Das Unternehmen kündigte auch Investitionen in die Distributionsoptimierung an, um Transportwege zu verkürzen und Serviceniveaus für großformatige Sitz- und Wohnzimmerlieferungen zu erhöhen. IKEA erweiterte seinen Fußabdruck in den Vereinigten Staaten und erneuerte archivische Ästhetik durch die NYTILLVERKAD-Kollektion, wobei Design-Storytelling mit zugänglichen Preispunkten über zentrale Wohnzimmersortimente hinweg abgestimmt wurde. Diese strategischen Maßnahmen verdeutlichen, wie Filialexpansion, Erlebnis-Merchandising und Design-Refreshes den Marktanteil schützen, während Online-Visualisierung und Lieferorchestrierung die Reibung im Markt für Wohn- und Esszimmermöbel reduzieren. Parallel dazu bleiben Materialflexibilität und Emissionskonformität wichtige Differenzierungsmerkmale, da Marken Nachhaltigkeits- und Kostenziele ausbalancieren.

Fertigungsverbesserungen und Lokalisierungsmaßnahmen zielen darauf ab, Handelsexposition zu mindern und die Reaktionsfähigkeit für große Sitz- und Essartikel zu steigern. Ashley investierte in die Kapazitätserweiterung und Automatisierung in den Vereinigten Staaten, um das E-Commerce-Wachstum zu unterstützen und Lieferzeiten für Wohn- und Esszimmerprogramme zu verkürzen. Das Unternehmen expandierte auch international, einschließlich Markteintritte, die die Marke positionieren, wachsende Mitteleinkommensgruppen mit Markensortimenten zu bedienen. Da Logistik- und Inputkosten schwanken, behalten integrierte Akteure mit firmeneigenem Design und Fertigung relative Vorteile in Geschwindigkeit, Qualitätskontrolle und Compliance-Management. Diese Fähigkeiten werden im Markt für Wohn- und Esszimmermöbel zunehmend wichtiger, da Händler zuverlässige Zeitpläne und konsistente Oberflächen über breite Sortimente hinweg verlangen.

Marktführer in der Branche für Wohn- und Esszimmermöbel

Ashley Furniture Industries Inc.

IKEA

Williams-Sonoma Inc.

Wayfair Inc.

La-Z-Boy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Nachhaltigkeit und der Wandel zu emissionsarmen Materialien schaffen Raum für Lieferanten, die Leistung, Haltbarkeit und Emissionsmerkmale skalierbar dokumentieren können. In Europa stuft die Ökodesign-Verordnung für nachhaltige Produkte (EU) 2024/1781 Möbel im Arbeitsplan 2025-2030 als vorrangige Produktgruppe ein, wodurch messbare Merkmale wie Reparierbarkeit und Recyclinganteil neben strukturierter Dokumentation an Bedeutung gewinnen. Materiallieferanten handeln bereits: Unilin Panels meldete Cradle to Cradle Certified Full Scope Bronze v4.0 für sein gesamtes Roh- und melaminbeschichtetes MDF-Sortiment (Januar 2026), und Sonae Arauco hob Fortschritte bei SUSBOARD hervor, einem Horizon-Europe-Projekt (Budget von 6,9 Mio. EUR) mit Fokus auf biobasierte, formaldehydfreie Klebstoffe (Januar 2026). Für Wohn- und Esszimmerprogramme unterstützen diese Schritte Roadmaps, die stark auf MDF-/Spanplattenkerne und laminierte Oberflächen setzen, und sie stärken auch die B2B-Positionierung, bei der Umweltbewertung und Dokumentation an Gewicht gewinnen.

Digitaler Vertrieb, KI-gestützte Content-Operationen und die Einführung intelligenter Fertigung bieten praktische Chancen im Zusammenhang mit Conversion, Retouren und Durchsatz, nicht nur mit Design. Erste Branchenumfragen aus 2026 zeigen, dass KI im Möbelsektor bereits im Einsatz ist (43% im Jahr 2025 in Teilen des Geschäfts implementiert, mit zusätzlichen Anteilen in Pilotprojekten/Experimenten), passend zu Bedarf bei Nachfrageerkennung, konfigurierbarem Merchandising und Retourenreduzierung bei sperrigen Artikeln. Parallel dazu werden Kohlenstofftransparenz und Holzwerkstoffplatten der nächsten Generation zu differenzierenden Inputs für Markensortimente und Projektspezifikationen, unterstützt durch Lieferanteninitiativen wie Pfleiderer, das kohlenstoffarme Holzwerkstoffplatten-Benchmarks in Deutschland meldete (Juli 2026). Diese Faktoren erweitern den adressierbaren Markt für Lieferanten, die konforme Materialien, rückverfolgbare Produktdaten und schnellere Design-to-Delivery-Zyklen für modulare Sitz- und Esssysteme kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: IKEA kündigte die für August 2026 geplante Markteinführung der KOMPISHÄNG-Kollektion an, die sich auf tragbare Möbel für urbanes Leben konzentriert. Der Schritt untermauert die Betonung des Unternehmens auf Funktionalität für kleine Räume, eine Designrichtung, die mit kompakten Wohnformaten übereinstimmt, die Wohn- und Esszimmersortimente beeinflussen.

- November 2025: La-Z-Boy trieb seine Century-Vision-Strategie mit fortgesetzter Expansion des stationären Einzelhandels in den Vereinigten Staaten voran, einschließlich neuer Filialeröffnungen wie in San Antonio. Die zusätzliche kontrollierte Distribution unterstützt einen intensiveren Verkaufs- und Serviceansatz für große Sitz- und Esszimmerkategorien, bei denen Lieferung und Retourenökonomie entscheidend sind.

- März 2024: Ashley Furniture erweiterte sein Portfolio durch die Übernahme von Resident Home und fügte Marken und Fähigkeiten im Schlafbereich hinzu, die Wohnzimmerprogramme ergänzen. Die Übernahme erweiterte das kategorieübergreifende Merchandising und stärkte die Position des Unternehmens bei angrenzenden Kaufanlässen im Bereich Wohnmöbel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Wohnmöbel, die hauptsächlich in Wohn- und Esszimmern verwendet werden, gemessen in Wertgrößen. Er umfasst gängige Sitzmöbel, Tische und Aufbewahrungsstücke, die über Offline- und Online-Kanäle in den wichtigsten Regionen verkauft werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind Schlafzimmer-, Küchen-, Badezimmer-, Außen-, Büro- und Hotel-/Gastgewerbemöbel sowie textile Einrichtungsgegenstände und Dekorartikel, die keine Möbel sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Sitzmöbel & Sofas

- Stühle

- Couchtische & Beistelltische

- TV-Ständer & Schränke

- Esstische

- Essstühle & Sitzbänke

- Ottomanen & Poufs

- Sonstige

- Nach Material

- Holz

- Metall

- Kunststoff & Acryl

- Glas & Stein

- Sonstige Materialien

- Nach Vertriebskanal

- B2C / Einzelhandel

- Bau- und Heimwerkermärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B / Projekt

- B2C / Einzelhandel

- Nach Endnutzer

- Privathaushalte / Wohnbereich

- Gewerbe (Hotellerie, Büros, Sonstige)

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, die Marktgrenzen festzulegen, die Nachfragetreiber zu erarbeiten und länderspezifische Ausgangspunkte vor Beginn der Prognose zu verankern. Wir stützen uns auf öffentliche, frei zugängliche Quellen wie nationale Statistikämter und Tabellen zu Haushaltsausgaben, Zoll- und Handelsdatenbanken für Möbel- und Holzproduktcodes sowie Inflations- und Währungsreihen der Zentralbanken, um Werte über die Zeit zu normalisieren.

Um das Modell an die tatsächliche Vertriebs- und Versandpraxis der Branche anzupassen, prüfen wir auch Berichte von Herstellern und Einzelhändlern, Investorenpräsentationen sowie Mitschriften von Telefonkonferenzen, die Kategorie-Mix, Preismaßnahmen und Kanalverschiebungen behandeln. Weitere Prüfungen stützen sich auf Quellen wie Handelsstatistiken im Stil von UN Comtrade, forstwirtschaftliche und holzproduktbezogene Indikatoren der FAO sowie Patentdatenbanken für Materialien und modulare Designsignale. Die obigen Beispiele sind illustrativ und nicht erschöpfend; wir haben während der Datenerhebung, Validierung und Recherche-Klärung weitere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Primärforschung dient dazu, Annahmen zu Preisgestaltung, Mix und Kanälen zu überprüfen, die in öffentlichen Datensätzen nicht vollständig sichtbar sind. Wir sprachen mit Herstellern, Vertriebshändlern, Einzelhändlern und Branchenverbänden in APAC, EMEA und Amerika, mit Schwerpunkt auf Ersatzzyklen, Aktionsintensität und Online-Anteil, damit regionale Muster im endgültigen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 46% |

| Mittleres Segment: 49% | Funktions-/Bereichsleiter: 36% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 50% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, der anhand von Möbelkonsumindikatoren, Haushaltsbildung und Wohnungsbauaktivität erstellt wird, und wird anschließend in Kategorieausgaben für Wohn- und Esszimmer-Anwendungsfälle übersetzt. Sobald der Kern-Nachfragepool erstellt ist, gleichen wir ihn mit selektiven Bottom-up-Näherungen ab, etwa stichprobenartigen durchschnittlichen Verkaufspreisspannen nach wichtigen Produktgruppen, multipliziert mit geschätzten Stückzahlbewegungen aus Kanalprüfungen, und passen ihn nur an, wenn die Abweichung erklärt werden kann.

Zu den wichtigsten Modellinputs gehören Trends beim verfügbaren Haushaltseinkommen, Wohnungsbau- und Hausverkaufsaktivität, regionale Online-Möbeldurchdringung, Preisinflation für Holz- und Möbelinputs sowie Aktionsintensität, die sich auf realisierte Verkaufspreise auswirkt. Die Prognosen nutzen Szenarioanalysen, gestützt durch Expertenkonsens zu makroökonomischen Bedingungen und Kategoriepreisentwicklung, und der endgültige Pfad wird gewählt, wenn implizierte Volumina und Preisspannen realistisch bleiben. Wo die Bottom-up-Sichtbarkeit in kleineren Ländern schwach ist, schließen wir Lücken mithilfe kalibrierter Pro-Haushalt-Ausgabenbeziehungen, die an vergleichbare Märkte gekoppelt sind, und bestätigen die Richtung anschließend durch Interviewrückmeldungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch wiederholte Gegenprüfungen anhand unabhängiger Signale validiert, einschließlich Handelsströmen, gemeldeten Kategorieumsätzen sowie regionalen Wohnungs- und Einkommenstrends, gefolgt von Abweichungsanalysen auf Länder- und Regionsebene. Wenn ein Marktsprung über das hinausgeht, was die Inputs erklären, überprüfen wir die Annahmen erneut und kontaktieren bei Bedarf die Befragten erneut, um zu bestätigen, ob Preis-, Mix- oder Kanalveränderungen der eigentliche Treiber waren.

Vor der Veröffentlichung durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Berechnungslogik, Währungsbehandlung und Jahresabgleich über alle Regionen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen, die Nachfrage, Preisgestaltung oder Handelsmuster verändern können, erfolgen zwischenzeitliche Aktualisierungen. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Größe des globalen Marktes für Wohn- und Esszimmermöbel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wohn- und Esszimmermöbel stimmen oft nicht überein, da die einbezogenen Produkte und Zählregeln unterschiedlich sind. Unterschiede ergeben sich meist daraus, ob Sitzmöbel vollständig einbezogen werden, wie Aufbewahrungsmöbel behandelt werden, wie Online-Verkäufe erfasst werden und welches Jahr als Preis- und Währungsbasis verwendet wird.

Signale zum Wohnungsumsatz, Import-Export-Bewegungen für relevante Möbelkategorien sowie Kanalmix-Prüfungen sind die Grundlage, um die Schätzung von Mordor Intelligence von 256,10 Mrd. USD (2026) mit einem vollständigen Wohn- und Esszimmermöbel-Warenkorb zu verknüpfen, der Sitzmöbel, Tische und Aufbewahrungsmöbel umfasst, statt eines engeren Sets, das auf Tische und Schränke beschränkt ist. In anderen Veröffentlichungen wird die Spanne üblicherweise durch engere Typenlisten, kürzere Zeitfenster und Preisfortschreibungsmethoden erklärt, die nicht anhand dieser Nachfrage- und Handelsindikatoren nachgeprüft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 256,10 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 183,09 Mrd. USD (2025) | Verwendet einen engeren Produktumfang, der sich auf Tische und Schränke/Aufbewahrungsmöbel konzentriert, wodurch mehrere sitzmöbelgetriebene Wohnzimmerkäufe außen vor bleiben können. Auch Basisjahr und Preisgrundlage unterscheiden sich, sodass sich Wechselkurszeitpunkt und Inflationsbehandlung auf den ausgewiesenen Wert auswirken können. |

| Branchenverlag B | 116,65 Mrd. USD (2024) | Wendet eine engere Definition nach Typ an, größtenteils bezogen auf Tische und Aufbewahrungsmöbel, und kann Sitzmöbel sowie andere Wohnzimmermöbelstücke unterzählen. Ein abweichender Basisjahr-Ansatz kann zudem verändern, wie ASP-Entwicklung und Online-Mix-Steigerung abgebildet werden. |

Betrachtet man die drei Zahlen zusammen, ist der Produktumfang der größte Treiber der Abweichung, gefolgt von der Jahresausrichtung und der Art, wie Preise fortgeschrieben werden. Indem der Nachfragepool auf klare Signale rückführbar bleibt und anschließend mit Kanal-Feedback gegengeprüft wird, bleibt die resultierende Zahl über Regionen hinweg wiederholbar, ohne sich zu stark auf eine einzelne Datenreihe zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wohn- und Esszimmermöbel und wie sind die Wachstumsaussichten?

Die Marktgröße für Wohn- und Esszimmermöbel beträgt USD 256,10 Milliarden im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,19 % USD 314,43 Milliarden erreichen.

Welche Region führt und welche Region wächst im Bereich Wohn- und Esszimmermöbel am schnellsten?

Nordamerika hält den größten Marktanteil, während der asiatisch-pazifische Raum bis 2031 die am schnellsten wachsende Region ist, gestützt durch stimulusgetriebene Modernisierungen und kompakte Wohnformate.

Welche Produkttypen und Materialien sind in Wohnräumen am bedeutendsten?

Sofas und Sofagarnituren führen nach Marktanteil, während Couchtische und Beistelltische am schnellsten wachsen; Holz dominiert beim Materialanteil, und Kunststoff und Acryl wachsen aufgrund von Kosten- und Designflexibilitätsvorteilen schneller.

Wie verändern E-Commerce- und Omnichannel-Modelle das Kaufverhalten bei Wohn- und Esszimmermöbeln?

Händler ergänzen Ausstellungsräume zur Unterstützung der Visualisierung und taktilen Begutachtung, während sie Online-Tools verbessern, was die Konversionsrate steigert und Rückgaben bei sperrigen Waren reduziert.

Welche Vorschriften wirken sich auf Materialien und Oberflächen bei Wohn- und Esszimmerprodukten aus?

Strengere Emissionsvorschriften für Aerosol-Beschichtungen und verwandte Oberflächen erhöhen den Test- und Compliance-Bedarf, was integrierte Hersteller mit robusten Qualitätssystemen begünstigt.

Wie beeinflussen Logistikkosten die Preisgestaltung und Margen in dieser Kategorie?

Höhere Grundtarife und Nebengebühren sowie die Kostenspanne zwischen Bordstein- und Weißhandschuh-Zustellung belasten die Bruttomargen und lenken Sortimente hin zu effizienten Verpackungs- und Erfüllungsmodellen.

Seite zuletzt aktualisiert am: