Marktgröße und Marktanteile des japanischen Ready-to-Drink (RTD) Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

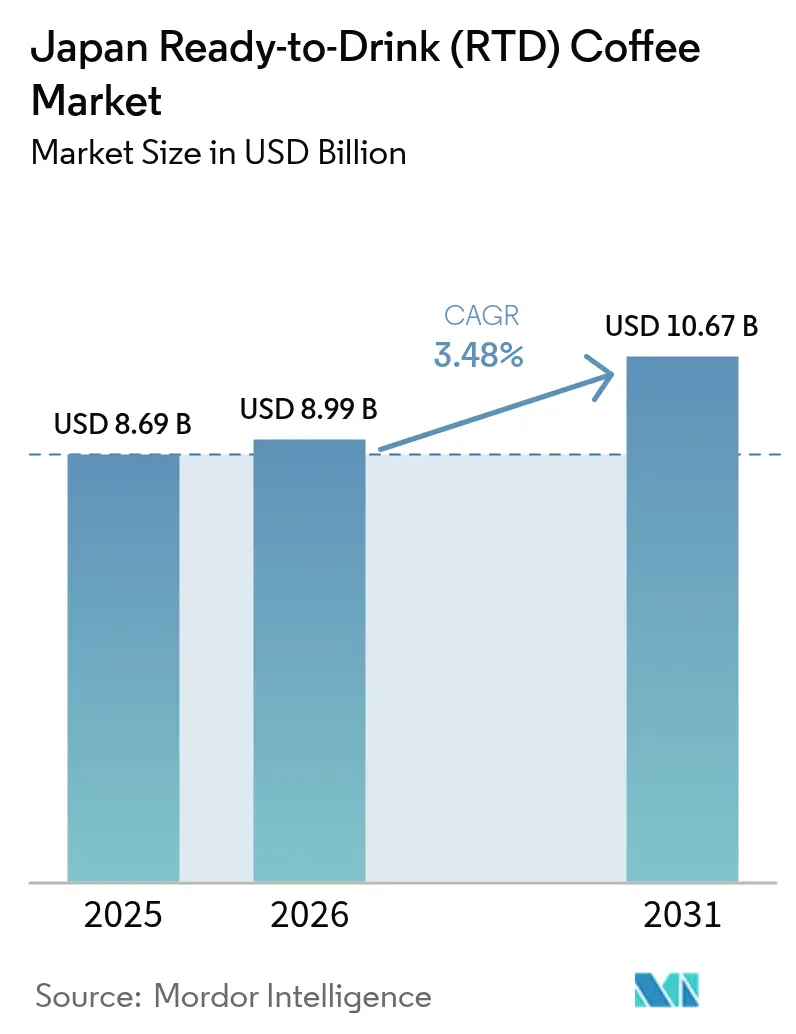

| Marktgröße im Basisjahr (2025) | 8.69 Milliarden US-Dollar |

| Marktgröße (2026) | 8.99 Milliarden US-Dollar |

| Marktgröße (2031) | 10.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Ready-to-Drink (RTD) Kaffeemarkts von Mordor Intelligence

Die Marktgröße des japanischen Ready-to-Drink (RTD) Kaffeemarkts soll von 8,69 Milliarden USD im Jahr 2025 auf 8,99 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 10,67 Milliarden USD bei einer CAGR von 3,48 % über den Zeitraum 2026–2031 erreichen. Die moderate Wachstumskurve spiegelt die Marktreife in einem Land wider, in dem Dosenkaffee seit über fünf Jahrzehnten fest in den täglichen Konsumgewohnheiten verankert ist. Die nachhaltige Marktentwicklung wird jedoch durch rasche Urbanisierung, Japans einzigartiger Infrastruktur an Verkaufsautomaten und kontinuierliche Produktinnovationen gestützt. Darüber hinaus wandeln sich die Verbraucherpräferenzen aufgrund eines gestiegenen Gesundheitsbewusstseins und einer zunehmenden Nachfrage nach Premiumangeboten. Zu den bedeutenden Marktentwicklungen zählen der Übergang zu praktischen wiederverschließbaren PET-Flaschen, die Verbreitung von Kaltbrühvarianten sowie die Diversifizierung in pflanzliche Alternativen. Trotz intensivem Wettbewerb behaupten etablierte Hersteller ihre Marktpositionen durch innovative Geschmackskombinationen, verbesserte funktionale Vorteile und optimierte Vertriebsstrategien.

Wichtigste Erkenntnisse des Berichts

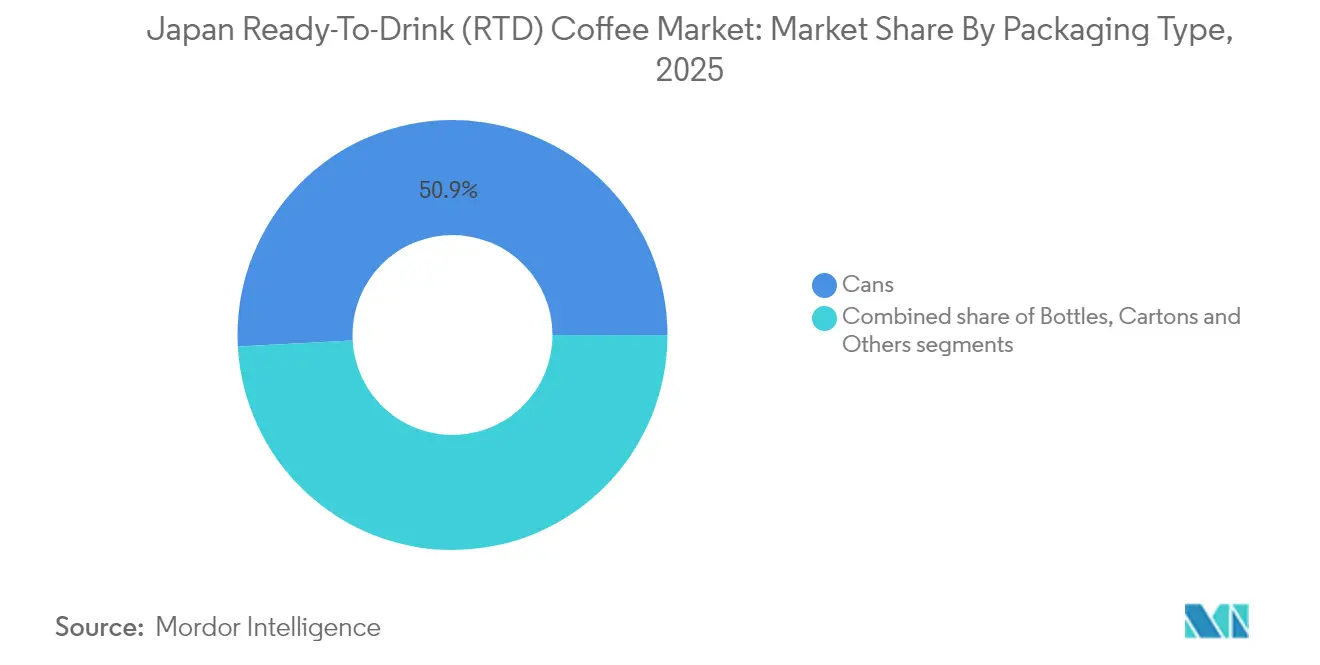

- Nach Verpackungsart führten Dosen mit einem Anteil von 50,86 % am Markt für Ready-to-Drink-Kaffee im Jahr 2025; Flaschen (PET und Glas) werden bis 2031 voraussichtlich die höchste CAGR von 4,98 % verzeichnen.

- Nach Produktart entfielen 54,25 % der Marktgröße für Ready-to-Drink-Kaffee im Jahr 2025 auf Eislatte/Cappuccino; Kaltbrühkaffee wird bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen.

- Nach Geschmacksprofil entfielen 61,05 % des Marktanteils im Jahr 2025 auf klassischen/puren Kaffee; aromatisierte Varianten werden im gleichen Zeitraum voraussichtlich die höchste CAGR von 6,15 % erzielen.

- Nach Zutatengrundlage dominierten milchbasierte Formate mit einem Anteil von 79,35 % im Jahr 2025, während pflanzliche Alternativen bis 2031 mit einer CAGR von 8,17 % wachsen.

- Nach Preispositionierung entfielen 69,65 % des Umsatzes im Jahr 2025 auf Massenmarktsortiment; Premiumlinien wachsen bis 2031 mit einer CAGR von 6,04 %.

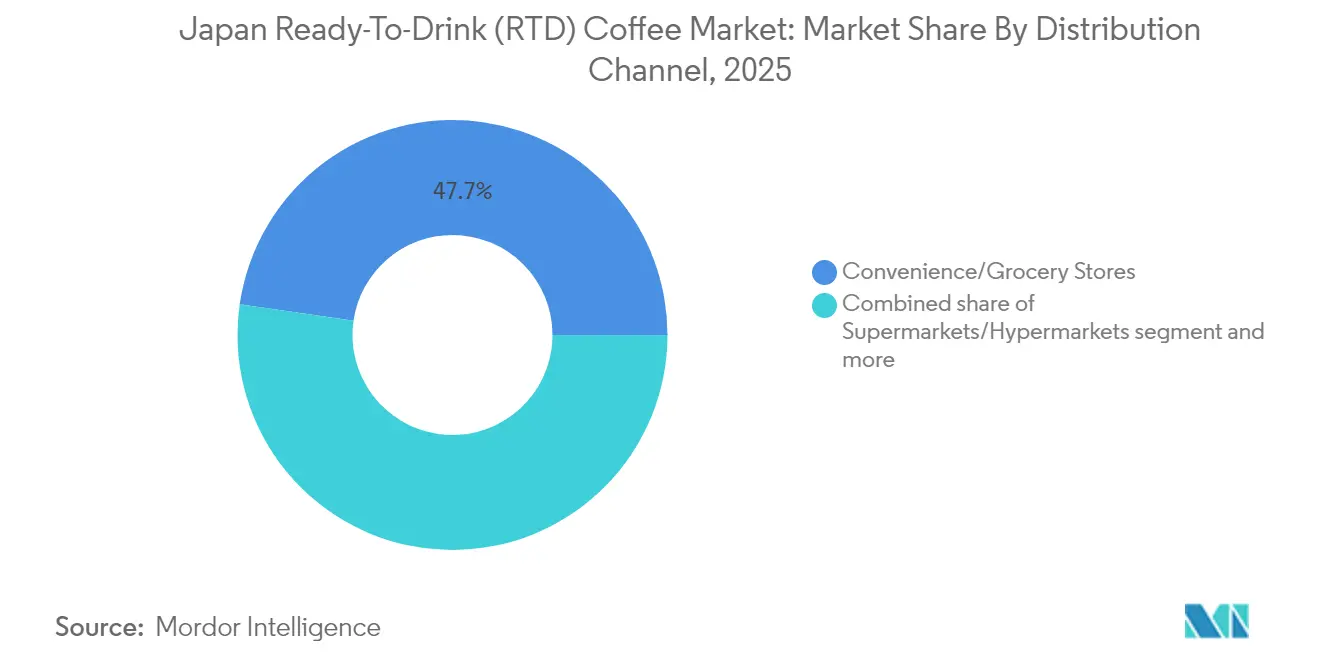

- Nach Vertriebskanal erzielten Convenience-/Lebensmittelgeschäfte 47,72 % des Umsatzes im Jahr 2025; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 8,03 %.

- Nach Präfektur trug Tokio im Jahr 2025 18,10 % zum nationalen Umsatz bei, während Kanagawa mit einer CAGR von 4,16 % bis 2031 das am schnellsten wachsende Gebiet ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Ready-to-Drink (RTD) Kaffeemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nachfrage nach Convenience und Konsum unterwegs | +1.2% | National, mit besonderer Relevanz in den städtischen Zentren Tokio, Osaka und Kanagawa | Kurzfristig (≤ 2 Jahre) |

| Gesundheitstrends im Bereich RTD-Kaffeegetränke | +0.8% | National, mit früher Akzeptanz im Großraum Tokio | Mittelfristig (2–4 Jahre) |

| Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen | +0.5% | National, mit Konzentration in den wichtigsten städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation verzeichnet deutlichen Aufschwung | +0.9% | National, als inländisches Innovationszentrum | Mittelfristig (2–4 Jahre) |

| Etablierte Kaffeekultur unterstützt Marktexpansion | +0.4% | National, mit stärkerem Einfluss in städtischen Präfekturen | Langfristig (≥ 4 Jahre) |

| Konsum am Arbeitsplatz steigert Marktnachfrage | +0.3% | Tokio, Osaka, Nagoya und andere Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nachfrage nach Convenience und Konsum unterwegs

Japans RTD-Kaffeemarkt floriert aufgrund einer großen und aktiven Erwerbsbevölkerung von rund 69,6 Millionen Menschen im Jahr 2024, wie vom Ministerium für innere Angelegenheiten und Kommunikation (Japan) [1]Offizielle Statistiken Japans, "Arbeitskräfteerhebung 2024", e-stat.go.jp/ berichtet, von denen viele in schnelllebigen städtischen Umgebungen wie Tokio tätig sind. In Tokios bedeutenden Geschäftsvierteln, insbesondere Shinjuku und Marunouchi, sind Büroangestellte während der Arbeitspausen auf Dosen- oder Flaschenkaffee angewiesen und nutzen dabei die sofortige Verfügbarkeit und den unkomplizierten Service. Diese Erwerbsbevölkerung treibt die Nachfrage nach schnellen Koffeinlösungen an, insbesondere über das dichte Netz an Verkaufsautomaten des Landes, das rund um die Uhr Zugang zu heißem und kaltem Kaffee bietet. Mit einem Verkaufsautomaten pro 23 Personen gewährleistet Japan eine unvergleichliche RTD-Verfügbarkeit, die perfekt zur Kultur langer Arbeitszeiten passt. Der gleichmäßige ganzjährige Konsum von RTD-Kaffee unterstreicht die fest verankerte Rolle, die RTD-Getränke im japanischen Alltag spielen.

Gesundheitstrends im Bereich RTD-Kaffeegetränke

Japanische Verbraucher zeigen eine deutliche Verlagerung hin zu RTD-Kaffeeprodukten mit gesundheitlichen Vorteilen, was Hersteller dazu veranlasst, innovative Rezepturen mit reduziertem Zuckergehalt und verbesserten funktionalen Inhaltsstoffen zu entwickeln. Dieser Trend steht im Einklang mit Japans umfassendem Fokus auf Wohlbefinden und Prävention und trifft besonders bei vielbeschäftigten Büroangestellten und gesundheitsbewussten älteren Verbrauchern auf Resonanz. Der erhebliche Anstieg der Nachfrage nach ungesüßtem schwarzem Kaffee, der von großen Marken wie Suntorys BOSS und Asahis Wonda prominent vertreten wird, spiegelt eine entschiedene Bewegung hin zu gesünderen, kalorienarmen Alternativen wider. Der Markt verzeichnet ein robustes Wachstum bei funktionalen RTD-Kaffees, die mit essenziellen Nährstoffen wie Protein, Vitaminen, Kollagen und Probiotika angereichert sind. Meijis strategische Markteinführung im April 2025 eines RTD-Kaffeegetränks mit ganzen Haferflocken, das 12 Gramm Vollkornhafer pro Flasche enthält und nützliche Ballaststoffe mit herzgesundem Beta-Glucan liefert, veranschaulicht diesen innovativen Ansatz. Diese angereicherten Getränke überbrücken effektiv die Lücke zwischen Ernährungsanforderungen und Convenience und sprechen Verbraucher an, die in ihrem Alltag gesunde Optionen suchen.

Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen

Japanische RTD-Kaffeehersteller haben ihre Marketinginvestitionen erheblich gesteigert, um sich in dem hart umkämpften Markt zu differenzieren. Suntorys BOSS-Markenkampagnen mit der Jubiläumsdose „Pride of BOSS” und der Craft BOSS PET-Flaschenserie erzielten trotz Marktverlangsamung ein erhebliches Umsatzwachstum. Die Craft BOSS-Serie erzielte durch strategische Marktpositionierung und gezielte Verbraucheransprache bemerkenswerte Erfolge. Unternehmen nutzen digitale Plattformen und Social-Media-Kanäle intensiv, um jüngere Verbraucher anzusprechen, wobei der Fokus auf anspruchsvollem visuellem Produktdesign und Verpackungsinnovationen liegt. Darüber hinaus haben Kaltbrühprodukte besonders von diesem Digital-First-Ansatz profitiert, da ihre ästhetische Attraktivität ein erhebliches Engagement in sozialen Medien und das Teilen von Inhalten unter Verbrauchern der Generation Z fördert.

Produktinnovation verzeichnet deutlichen Aufschwung

Der japanische Ready-to-Drink (RTD) Kaffeemarkt durchläuft eine umfangreiche Produktinnovation, da Hersteller ausgefeilte Braumethoden, vielfältige Geschmacksprofile und fortschrittliche Verpackungslösungen entwickeln. UCCs Einführung von „wassergebrühtem Kaffee” im Juni 2025 stellt einen Durchbruch in der Kaltextraktionstechnologie dar und liefert eine verbesserte Geschmeidigkeit und aromatische Komplexität, die speziell auf die Präferenzen jüngerer Verbraucher ausgerichtet ist. Die Marktentwicklung umfasst Premium-Nitro-Dosenkaffees und spezialisierte funktionale RTD-Kaffeegetränke mit Adaptogenen und Nootropika. Darüber hinaus demonstriert SIGs Implementierung von aseptischen Kartonverpackungen im Werk von Moriyama in der Präfektur Kanagawa einen bedeutenden Fortschritt in der Verpackungstechnologie und stärkt gleichzeitig das Engagement für ökologische Nachhaltigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee | -0.7% | National, insbesondere bei gesundheitsbewussten städtischen Verbrauchern | Mittelfristig (2–4 Jahre) |

| Volatilität der Arabica-Kosten nach den Brexit-Zöllen | -0.5% | National, mit Einfluss auf inländische Importeure und Hersteller | Kurzfristig (≤ 2 Jahre) |

| RTD-Kaffee steht im harten Wettbewerb um Regalfläche mit aufkommenden Alternativen | -0.4% | National, mit stärkerem Einfluss in städtischen Einzelhandelsumgebungen | Mittelfristig (2–4 Jahre) |

| Koffeinbedenken bremsen RTD-Kaffee | -0.3% | National, mit besonderer Relevanz bei jüngeren und älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee

Der erhöhte Zuckergehalt in Ready-to-Drink (RTD) Kaffeegetränken schreckt weiterhin gesundheitsbewusste japanische Verbraucher ab, insbesondere angesichts des wachsenden Bewusstseins für hohe Fett-, Salz- und Zuckergehalte. Diese Bedenken sind besonders ausgeprägt bei Stadtprofis und jüngeren Verbrauchern, die Transparenz bei den Nährwertangaben ihrer Getränke fordern. Der zunehmende Fokus auf Gesundheit hat die Verlagerung hin zu zuckerreduzierten Optionen im gesamten Markt beschleunigt. Hersteller stehen vor der kritischen Herausforderung, ansprechende Geschmacksprofile beizubehalten und gleichzeitig den Zuckergehalt zu reduzieren, da herkömmliche RTD-Kaffeeprodukte typischerweise erhebliche Mengen an zugesetztem Zucker enthalten. Diese Einschränkung betrifft insbesondere das Segment der Eislattes/Cappuccinos, in dem gesüßte Rezepturen traditionell die Verbraucherpräferenzen dominiert haben. Als Reaktion auf diese Marktentwicklung entwickeln und führen große Unternehmen wie Suntory und Asahi aktiv innovative zuckerreduzierte Alternativen ein, um diesem Wachstumshemmnis zu begegnen.

Volatilität der Arabica-Kosten nach den Brexit-Zöllen

Die schwankenden Preise für Arabica-Kaffeebohnen in Verbindung mit den Zolländerungen nach dem Brexit haben die Betriebskosten für japanische Ready-to-Drink (RTD) Kaffeehersteller erheblich erhöht. Japans erhebliche Abhängigkeit von europäischen Handelsnetzwerken für Premiumkaffeebohnen hat die Beschaffung unter der neuen Zollstruktur zunehmend komplexer gemacht. Dieser wachsende Kostendruck wirkt sich direkt auf die Produktionskosten und Gewinnmargen aus, insbesondere bei Premium-RTD-Kaffeeprodukten, die hochwertige Arabica-Bohnen erfordern. Als Reaktion darauf entwickeln Unternehmen aktiv alternative Beschaffungsstrategien und führen umfassende Bewertungen von Kaffeemischungsmodifikationen zur Kostenoptimierung durch. Kleinere Hersteller, die durch begrenzte Einkaufsmacht eingeschränkt sind, stehen vor zunehmenden Herausforderungen bei der Aufrechterhaltung ihrer Wettbewerbsfähigkeit gegenüber großen Unternehmen, die über größere finanzielle Ressourcen verfügen, um Preisschwankungen aufzufangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Dosen behalten Dominanz, während Flaschen an Bedeutung gewinnen

Dosen dominieren Japans RTD-Kaffeemarkt mit einem beherrschenden Anteil von 50,86 % im Jahr 2025 und setzen damit ihr Erbe seit UCCs bahnbrechender Einführung von Dosenkaffee im Jahr 1969 fort. Japans Netz von rund 3,93 Millionen Verkaufsautomaten, wie von der Japan Vending Machine Manufacturers Association im Jahr 2023 berichtet, ermöglicht es Verbrauchern, das ganze Jahr über heißen und kalten Kaffee zu kaufen. Japanische Verbraucher zeigen eine starke Loyalität gegenüber Dosenkaffee und kaufen durchschnittlich 100 Einheiten jährlich über Verkaufsautomaten und Convenience-Stores, was die tief verwurzelte Position dieses Formats in den täglichen Konsumgewohnheiten unterstreicht.

Das Flaschensegment (PET und Glas) zeigt ein robustes Wachstumspotenzial mit einer prognostizierten CAGR von 4,98 % von 2026 bis 2031, angetrieben durch die steigende Verbrauchernachfrage nach wiederverschließbaren Verpackungen, die Produktfrische und Flexibilität beim Konsum gewährleisten. Darüber hinaus haben Glasflaschen eine starke Präsenz im Premiumsegment etabliert, insbesondere für Kaltbrüh- und Spezialitätenkaffeeangebote, und ziehen die Aufmerksamkeit anspruchsvoller Verbraucher auf sich, die überlegene Qualität und anspruchsvolle Verpackungspräsentation schätzen.

Nach Produktart: Kaltbrühkaffee fordert die Dominanz von Eislatte heraus

Eislatte- und Cappuccino-Produkte dominieren 54,25 % des RTD-Kaffeemarktanteils im Jahr 2025. Diese Getränke gewinnen das Interesse des Massenmarkts durch ihre etablierten Geschmacksprofile und Premium-Milchrezepturen. Die Marktführerschaft des Segments spiegelt die starke Präferenz japanischer Verbraucher für cremige, ausgewogene Kaffeegetränke wider, die Bitterkeit minimieren und gleichzeitig optimale Koffeinvorteile bieten. Die Branchenführer BOSS Coffee (Suntory) und Georgia (Coca-Cola Japan) behaupten ihre erhebliche Marktpräsenz durch kontinuierliche Produktinnovation und strategische Marketinginvestitionen.

Kaltgebrühter RTD-Kaffee zeigt ein außergewöhnliches Wachstum mit einer CAGR von 5,62 % (2026–2031). Diese Expansion wird in erster Linie von jüngeren Verbrauchern angetrieben, die sein unverwechselbares, geschmeidiges, weniger saures Profil und den erhöhten Koffeingehalt schätzen. Der Markterfolg des Segments wird durch seine etablierten gesundheitlichen Vorteile verstärkt, darunter deutlich reduzierte Säure und eine saubere Zutatenzusammensetzung.

Nach Geschmacksprofil: Aromatisierte Varianten stören die klassische Dominanz

Klassische/pure Kaffeearomen dominieren den japanischen Markt mit einem Anteil von 61,05 % im Jahr 2025 und unterstreichen die tief verwurzelte Wertschätzung der Nation für authentische Kaffeeerlebnisse. Diese bedeutende Marktpräsenz resultiert aus Japans anspruchsvoller Kaffeekultur, in der Verbraucher großen Wert auf Qualität, Handwerkskunst und traditionelle Braumethoden legen. Ungesüßte schwarze Varianten haben erheblich an Dynamik gewonnen, insbesondere bei gesundheitsbewussten Verbrauchern und Kaffeeliebhabern, die reine, unverfälschte Geschmackserlebnisse suchen.

Das Segment der aromatisierten Ready-to-Drink (RTD) Kaffees zeigt ein robustes Wachstumspotenzial mit einer prognostizierten CAGR von 6,15 % von 2026 bis 2031. Diese Expansion wird durch jüngere Bevölkerungsgruppen angetrieben, die aktiv nach vielfältigen Geschmackserlebnissen suchen, in Verbindung mit den kontinuierlichen Investitionen der Hersteller in Geschmacksinnovationen. Die Entwicklung des Segments umfasst sorgfältig kuratierte saisonale Sondereditionen und anspruchsvolle Fusionsaromen, die Kaffee harmonisch mit ergänzenden Geschmackselementen verbinden. Fortschrittliche Aromatatechnologie ermöglicht es Herstellern, verfeinertere und authentischere Geschmacksprofile zu entwickeln, während die strategische Integration lokaler und internationaler Aromastrends es Unternehmen ermöglicht, einzigartige Marktpositionen in diesem dynamischen Segment zu etablieren.

Nach Zutatengrundlage: Pflanzliche Alternativen fordern die Dominanz von Milchprodukten heraus

Milchbasierte RTD-Kaffeeprodukte dominieren den japanischen Markt mit einem Anteil von 79,35 % im Jahr 2025. Diese Dominanz spiegelt etablierte Verbraucherpräferenzen und Japans umfangreiche Milchverarbeitungsinfrastruktur wider. Die Kombination aus reichhaltiger Textur und Kaffeearomaverstärkung durch Milchprodukte bleibt für Verbraucher attraktiv, insbesondere in traditionellen Formaten wie Café au lait und Milchkaffee, die in Verkaufsautomaten und Convenience-Stores erhältlich sind. Große Unternehmen wie Georgia (Coca-Cola Japan) und BOSS (Suntory) haben ihre Kernproduktlinien rund um milchbasierte Varianten aufgebaut und das Verbrauchervertrauen in dieses Segment gestärkt.

Pflanzliche Milchalternativen im RTD-Kaffeesegment verzeichnen ein erhebliches Wachstum mit einer prognostizierten CAGR von 8,17 % von 2026 bis 2031. Diese Dynamik wird durch einen wachsenden Fokus auf Gesundheit und Wohlbefinden, steigende Raten von Laktoseintoleranz und ein wachsendes Verbraucherbewusstsein für ökologische Nachhaltigkeit angetrieben. Technologische Fortschritte bei der Emulgierung und Geschmacksmaskierung haben eine Schlüsselrolle bei der Verbesserung von Geschmack und Textur pflanzlicher RTD-Kaffees gespielt und sie für Massenmarktverbraucher attraktiver gemacht. Unter den verschiedenen Alternativen sticht Hafermilch aufgrund ihres natürlich cremigen Mundgefühls und neutralen Geschmacksprofils hervor, das sich gut mit Kaffee harmoniert. Die zunehmende Verfügbarkeit pflanzlicher Angebote in Convenience-Stores und auf E-Commerce-Plattformen unterstützt ihre Integration in die täglichen Konsumgewohnheiten weiter.

Nach Vertriebskanal: Online-Einzelhandel stört traditionelle Kanäle

Convenience-/Lebensmitteleinzelhändler dominieren den RTD-Kaffeevertrieb mit einem Marktanteil von 47,72 % im Jahr 2025. In Japan fungieren Convenience-Stores als primärer Vertriebskanal für RTD-Kaffee und bieten sowohl gekühlte als auch Umgebungstemperaturprodukte an, die die Verbrauchernachfrage nach Mobilität und Zugänglichkeit erfüllen. Laut dem Ministerium für Wirtschaft, Handel und Industrie verfügte Japan im Jahr 2023 über mehr als 56 Tausend Convenience-Stores. Diese Einzelhandelsgeschäfte fungieren als strategische Vertriebspunkte für RTD-Kaffee und implementieren saisonale Varianten und filialspezifische Produkte, um die Kundenbindung aufrechtzuerhalten und Produktexperimentierfreude zu stimulieren.

Darüber hinaus entwickelt sich der Online-Einzelhandel zum am schnellsten wachsenden Vertriebskanal mit einer CAGR von 8,03 % von 2026 bis 2031, angetrieben durch grundlegende Veränderungen im Kaufverhalten der Verbraucher und beschleunigte digitale Akzeptanzraten. E-Commerce-Plattformen bieten beispiellosen Zugang zu einem umfangreichen Sortiment an RTD-Kaffeeprodukten, das sowohl Mainstream- als auch Premiumangebote umfasst, die in traditionellen Einzelhandelsumgebungen nicht verfügbar sind. Abonnementbasierte RTD-Kaffeelieferdienste gewinnen erheblich an Dynamik und sprechen insbesondere städtische Millennials an, die Convenience und Produkterkundung priorisieren. Große Hersteller erweitern strategisch ihre Direktvertriebskapazitäten und entwickeln gleichzeitig robuste Partnerschaften mit etablierten E-Commerce-Plattformen, um die Marktdurchdringung zu maximieren und aufkommende Wachstumschancen zu nutzen.

Nach Preispositionierung: Premiumsegment übertrifft das Wachstum des Massenmarkts

Massenmarkt-RTD-Kaffeeprodukte dominieren mit 69,65 % des Umsatzes im Jahr 2025 und bieten kostengünstige Optionen für den täglichen Konsum. Dieses Segment behauptet seine Marktführerschaft durch robuste Vertriebsnetzwerke, insbesondere durch strategisch platzierte Verkaufsautomaten und Convenience-Stores, die eine maximale Verbraucherreichweite gewährleisten. Große Hersteller, darunter Asahi, Suntory und Coca-Cola Japan, stehen in intensivem Wettbewerb durch strategische Preisgestaltung, gezielte Werbekampagnen und kontinuierliche Produktinnovationen.

Premium-RTD-Kaffee zeigt ein starkes Wachstumspotenzial mit einer CAGR von 6,04 % (2026–2031), angetrieben durch steigende Verbraucherpräferenzen für überlegene Qualität, unverwechselbare Geschmacksprofile und verbesserte funktionale Vorteile. Das Segment zeigt eine erhebliche Expansion bei Spezialitätenkaffeevarianten, sorgfältig ausgewählten Single-Origin-Angeboten und Produkten mit Clean-Label-Zertifizierungen. Steigende verfügbare Einkommen und eine anspruchsvolle Kaffeekultur unter japanischen Verbrauchern treiben das Marktwachstum weiter an. Hersteller investieren in Premium-Produktportfolios und betonen nachhaltige Beschaffungspraktiken, innovative Brautechnologien und Premium-Verpackungslösungen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Geografische Analyse

Tokio dominiert Japans RTD-Kaffeemarkt mit einem Anteil von 18,10 % im Jahr 2025, angetrieben durch seine strategischen Vorteile in Bezug auf Bevölkerungsdichte, umfassende Verkaufsautomatennetzwerke und die Konzentration von Büroangestellten. Das schnelllebige städtische Umfeld der Präfektur erzeugt eine erhebliche Nachfrage nach praktischen Koffeinlösungen, insbesondere bei zeitbewussten Pendlern und Berufstätigen. Als Trendsetter beeinflusst Tokio die nationalen Konsummuster erheblich, wobei Hersteller die Hauptstadt für neue Produkteinführungen priorisieren, um ihre anspruchsvollen Verbraucherpräferenzen zu nutzen. Die umfangreiche Convenience-Store-Infrastruktur der Präfektur, die große Ketten wie Lawson, FamilyMart und 7-Eleven umfasst, bildet ein robustes Vertriebsnetz neben Verkaufsautomaten. Der Markt entwickelt sich weiter mit innovativen Angeboten, darunter Premium-Single-Origin-Auswahlen und funktionale RTD-Kaffeevarianten, die für gesundheitsbewusste Stadtprofis konzipiert sind.

Die Präfektur Kanagawa zeigt ein außergewöhnliches Marktpotenzial mit einer prognostizierten CAGR von 4,16 % von 2026 bis 2031 und nutzt dabei ihre strategische Lage in der Nähe von Tokio und eine demografisch vorteilhafte jüngere Bevölkerungsbasis. Die laufende Entwicklung der städtischen Infrastruktur und die Expansion von Geschäftsvierteln in Yokohama schaffen vielfältige Konsummöglichkeiten über verschiedene Kanäle. Die Fertigungskapazitäten der Präfektur werden durch Moriyamas fortschrittliche Anlage exemplifiziert, die SIGs modernste Abfülltechnologie für Premium-RTD-Produkte einsetzt, einschließlich Bio-Kaffee in aseptischen Kartonverpackungen. Die im Vergleich zu Tokio wettbewerbsfähigen Lebenshaltungskosten in Kanagawa ziehen eine jüngere Verbraucherdemografie an und treiben die Nachfrage nach innovativen RTD-Kaffeeformaten an. Die unverwechselbare Küstenlage der Präfektur und beliebte Freizeitziele erzeugen eine erhebliche saisonale Nachfrage nach kalten RTD-Kaffeeprodukten, insbesondere während des sommerlichen Tourismuspeaks, was zum nachhaltigen Marktwachstum beiträgt.

Darüber hinaus zeigt Osakas RTD-Kaffeemarkt eine gleichmäßige Nachfrage, hauptsächlich über Convenience-Stores und Einzelhandelsstandorte an Bahnhöfen, die Stadtprofis und Studenten bedienen. Lawsons filialexklusiver Dosenkaffee „UCC Black” erzielt während der Hauptpendlerzeiten starke Verkaufsleistungen, was auf die Akzeptanz praktischer Getränkeoptionen bei den Verbrauchern hinweist. Die umfassende Nahverkehrsinfrastruktur der Stadt erleichtert den RTD-Kaffeevertrieb über diese strategischen Einzelhandelspunkte.

Wettbewerbslandschaft

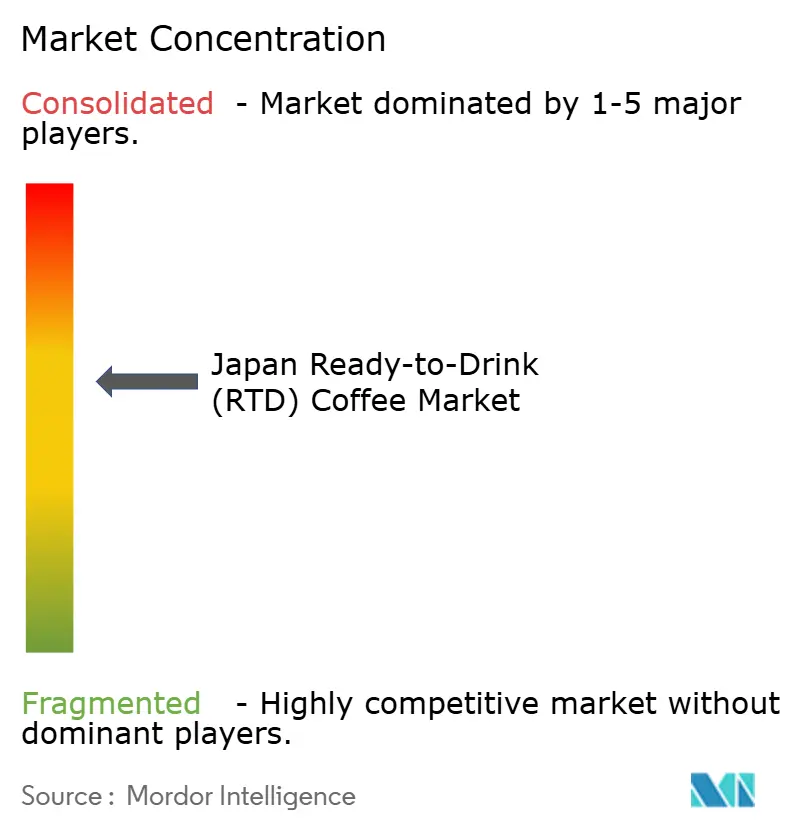

Der japanische RTD-Kaffeemarkt ist mäßig konsolidiert, wobei einige wenige wichtige Akteure wie Coca-Cola Japan (Georgia), Suntory, Asahi und Kirin erhebliche Marktanteile halten. Diese Unternehmen nutzen tiefe Vertriebsnetzwerke, starkes Markenkapital und häufige Produktinnovationen, um ihre Wettbewerbspositionen zu behaupten. Beispielsweise hält Suntorys BOSS-Marke einen erheblichen Marktanteil im japanischen Ready-to-Drink-Kaffeesegment und vertreibt Produkte von zuckerarmen Rezepturen bis hin zu Premium-Latte-Varianten über seine Verkaufsautomateninfrastruktur. UCC, der ursprüngliche Hersteller von Dosenkaffee in Japan, behauptet seine Marktpräsenz durch Produktinnovationen, die den sich wandelnden Verbraucheranforderungen gerecht werden.

Während Nischen- und Regionalmarken weiterhin entstehen, begrenzt die Dominanz etablierter Akteure in Verkaufsautomaten und Convenience-Stores ihre Gesamtwirkung. Der Markt weist hohe Markteintrittsbarrieren aufgrund von Logistik, Verkaufsautomateninfrastruktur und Verbraucherloyalität gegenüber etablierten Marken auf. Infolgedessen ist der Wettbewerb aktiv, aber weitgehend auf eine Kerngruppe großer Unternehmen konzentriert.

Darüber hinaus beeinflussen die Integration digitaler Technologien und die Entwicklung von Premiumprodukten die Marktdynamik. Nestlé Japan implementiert vernetzte Maschinen und digitale Treueprogramme für personalisierte Lösungen. Die Marktnachfrage nach Café-Stil-Getränken treibt Hersteller dazu an, Premium-Ready-to-Drink-Lattes und Kaltbrühkaffees zu produzieren. Unternehmen passen Produktrezepturen und Vertriebsstrategien an, um den Verbraucherpräferenzen im japanischen Ready-to-Drink-Kaffeemarkt gerecht zu werden.

Marktführer der japanischen Ready-to-Drink (RTD) Kaffeebranche

Asahi Group Holdings, Ltd.

The Coco-Cola Company

Suntory Holdings Limited

UCC Ueshima Coffee Co., Ltd.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Meiji erweiterte sein Getränkeportfolio durch die Einführung eines Ready-to-Drink (RTD) Kaffeegetränks mit ganzen Haferflocken unter seiner Produktlinie Meiji Marugoto Oats. Die Rezeptur enthält 6 % Vollkornhafermehl und 12 g Vollkornhafer pro Einheit und liefert Ballaststoffe und Beta-Glucan-Gehalt. Das Produkt ist in 200-ml-Kartons zum Preis von 162 JPY erhältlich.

- September 2024: Starbucks Japan führte eine Ready-to-Drink Pumpkin Spice Latte-Variante in 200-ml-Kühlbechern über sein landesweites Convenience-Store-Vertriebsnetz ein. Das Produkt, das zu einem Preis von 219 JPY angeboten wird, stellt eine strategische Zusammenarbeit mit Suntory dar, die das traditionelle Kürbis- und Gewürzgeschmacksprofil einbezieht. Diese saisonale Produkterweiterung ermöglicht die Marktdurchdringung über Starbucks-Einzelhandelsgeschäfte hinaus.

- August 2024: Costa Coffee, Großbritanniens größter Café-Kettenbetreiber, nahm durch ein Gemeinschaftsunternehmen mit Sojitz Royal Café den Betrieb in Japan auf. Die Partnerschaft beabsichtigt, Costa Coffee als Japans dominante Café-Kette zu positionieren. Die Expansion der Einzelhandelsstandorte soll das Umsatzwachstum in den Segmenten Ready-to-Drink (RTD) Kaffeegetränke, Kaffeebohnen und Kaffeekapseln des Unternehmens vorantreiben.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

In unserer Studie definiert Mordor Intelligence den japanischen Ready-to-Drink-Kaffeemarkt als jedes verpackte Getränk, das gebrüht, gekühlt und in Dosen, PET- oder Glasflaschen oder aseptischen Kartons versiegelt wird, sodass es ohne weitere Zubereitung sofort konsumiert werden kann. Alle lagerstabilen und gekühlten Varianten, ob pur, aromatisiert, milchbasiert oder pflanzlich, sind eingeschlossen.

Ausschluss aus dem Geltungsbereich: Einzelportions-Kaffeekapseln und frisch gebrühte Getränke, die in Cafés verkauft werden, liegen außerhalb unseres Zuständigkeitsbereichs.

Segmentierungsübersicht

- Nach Verpackungsart

- Flaschen

- Glasflaschen

- PET-Flaschen

- Dosen

- Kartons

- Sonstige

- Flaschen

- Nach Produktart

- Kaltgebrühter RTD-Kaffee

- Eislatte/Cappuccino

- Nitro-RTD-Kaffee

- Funktionaler/proteinangereicherter RTD-Kaffee

- Nach Geschmacksprofil

- Klassisch/Pur

- Aromatisiert

- Nach Zutatengrundlage

- Milchbasiert

- Pflanzliche Milch

- Nach Preispositionierung

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige (Verkaufsautomaten, Tankstellenshops usw.)

- Nach Präfektur

- Tokio

- Kanagawa

- Osaka

- Aichi

- Saitama

- Sonstige Präfekturen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten anschließend Einkaufsleiter bei Convenience-Ketten, Getränkeformulierern, Verpackungslieferanten und Importmaklern in Kanto, Kansai und Kyushu und führten Verbraucherpulsumfragen in Tokio und Osaka durch. Diese Gespräche klärten tatsächliche Fallvolumina, Preisstufen an Verkaufsautomaten und Geschmacksverschiebungen und ermöglichten es uns, Basisjahrannahmen zu verfeinern und Prognosebereiche einzugrenzen.

Desk Research

Unsere Analysten begannen mit umfangreicher Desk-Research und zogen Produktions- und Handelsstatistiken aus dem Zollportal des Finanzministeriums, Verkaufsautomatenzählungen der Japan Vending Machine Manufacturers Association, Getränkeverkaufstabellen der All Japan Coffee Association, vom Statistikamt herausgegebene Verbraucherausgabendaten sowie Kennzeichnungsvorschriften der Consumer Affairs Agency heran. Unternehmenseinreichungen, Pressemitteilungen und in Dow Jones Factiva archivierte Nachrichten sowie finanzielle Nachverfolgungen über D&B Hoovers halfen uns, Trends auf Markenebene und Preiskorridore gegenzuprüfen.

Ein zweiter Durchlauf erfasste Patentaktivitäten über Questel, auf Präfekturebene durchgeführte Einzelhandelsaudits, die von Convenience-Store-Verbänden bereitgestellt wurden, sowie lebensmittelwissenschaftliche Fachzeitschriften, die die Haltbarkeit von Cold-Brew-Kaffee behandeln, was unsere Einschätzung zur Technologieakzeptanz und Innovationsintensität schärfte. Die hier zitierten Quellen sind lediglich illustrativ; viele weitere Referenzen wurden gesichtet, um Daten zu erheben, zu validieren und zu klären.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit den nationalen Getränkeausgaben, die wir nach Kaffeeanteil und RTD-Penetration filtern, bevor wir Channel-Mix und durchschnittliche Verkaufspreise einbeziehen. Ausgewählte Bottom-up-Prüfungen – von führenden Abfüllern gemeldete Jahresproduktion und stichprobenartige Großhandelsrechnungen – verankern die Gesamtwerte. Zu den wichtigsten Eingangsgrößen zählen die Dichte der Verkaufsautomaten, der Pro-Kopf-Kaffeekonsum, die Importkosten für Rohkaffee, der Anteil von PET gegenüber Dosen sowie das Tempo von Premium-Markteinführungen. Prognosen stützen sich auf multivariate Regression in Verbindung mit Szenarioanalysen, wobei das Wachstum des Verkaufsautomatennetzes und die Elastizität der Verbraucherausgaben die Varianz bestimmen. Lücken in den Lieferantenangaben werden durch verankerte, in Interviews vereinbarte Quoten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft zwei Analytikerprüfungen; Varianzschwellenwerte lösen zusätzliche Gespräche aus, und die Ergebnisse werden mit monatlichen Einzelhandels-Scanner-Signalen verglichen. Mordor aktualisiert die Studie jährlich, während wesentliche regulatorische Ereignisse oder M&A-Ereignisse zeitnahe Zwischenaktualisierungen auslösen, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Japan-RTD-Kaffee-Basislinie Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Preisbasen und Aktualisierungsrhythmen anwenden – dieser Markt bildet dabei keine Ausnahme.

Zu den wesentlichen Treibern dieser Abweichungen zählen Studien, die RTD-Tee in die Kaffeegesamtwerte einbeziehen, andere, die Durchschnittspreise auf historischen Wechselkursen einfrieren, sowie einige, die globale Wachstumsraten ohne Berücksichtigung des Verkaufsautomatenkontexts extrapolieren. Mordor isoliert ausschließlich Kaffee, wendet rollierende Yen-zu-Dollar-Durchschnitte an und aktualisiert Variablen nach jeder Channel-Prüfung, was eine zuverlässigere Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 8,69 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,10 Mrd. (2023) | Regional Consultancy A | älteres Basisjahr, statische Preisgestaltung |

| USD 2,30 Mrd. (2024) | Industry Analytics Firm B | begrenzte Channel-Abdeckung |

| USD 1,11 Mrd. (2024) | Global Consultancy C | schließt gekühlte PET-Verkäufe aus |

Diese Vergleiche zeigen, dass Mordors disziplinierter und klar nachvollziehbarer Prozess, wenn Variablen vollständig abgeglichen und transparent offengelegt werden, eine ausgewogene Zahl liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Ready-to-Drink-Kaffeemarkts in Japan?

Die Marktgröße des Ready-to-Drink-Kaffeemarkts beträgt im Jahr 2026 8,99 Milliarden USD und wird bis 2031 voraussichtlich 10,67 Milliarden USD erreichen.

Welche Produktart wächst in Japans Ready-to-Drink-Kaffeemarkt am schnellsten?

Kaltgebrühter RTD-Kaffee wird voraussichtlich die höchste CAGR von 5,62 % zwischen 2026 und 2031 verzeichnen, angetrieben durch die Nachfrage nach einem geschmeidigeren Geschmack und höherem Koffeingehalt.

Warum gewinnen pflanzliche RTD-Kaffees an Beliebtheit?

Der Markt für pflanzliche Alternativen verzeichnet eine CAGR von 8,17 %, angetrieben durch ein gesteigertes Gesundheitsbewusstsein der Verbraucher, eine zunehmende Anerkennung von Laktoseintoleranz und wachsende Umweltüberlegungen.

Welche Präfektur zeigt die stärksten Wachstumsaussichten?

Die Präfektur Kanagawa erwartet bis 2031 eine CAGR von 4,16 % im RTD-Kaffeemarkt. Das Wachstum resultiert aus der jungen Bevölkerungsdemografie der Präfektur, der Entwicklung der städtischen Infrastruktur und Investitionen in Fertigungskapital für die RTD-Kaffeeproduktion.

Seite zuletzt aktualisiert am: