Insight Engine Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

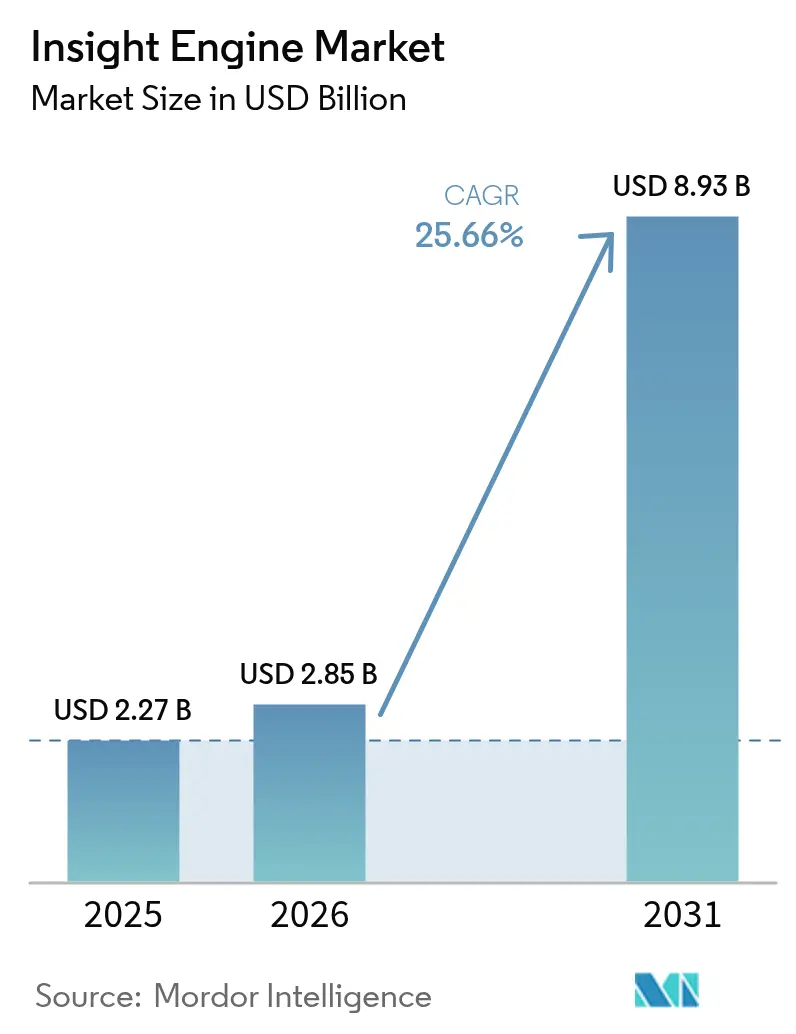

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 8.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Insight Engine Marktanalyse von Mordor Intelligence

Die Größe des Insight Engine Marktes soll von USD 2,27 Milliarden im Jahr 2025 auf USD 2,85 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 25,66 % über 2026–2031 USD 8,93 Milliarden erreichen.

Die beschleunigte Einführung großer Sprachmodelle, zunehmende Cloud-native-Deployments und wachsende regulatorische Kontrolle in datenintensiven Sektoren verändern die Nachfragemuster. Unternehmen migrieren von der Schlüsselwortsuche hin zu semantischer, multimodaler Abfrage, die Text, Bild und strukturierte Inhalte vereint, und reduzieren die Informationssuchzeit für Wissensarbeiter von Minuten auf Sekunden. Vektordatenbank-Implementierungen, die Retrieval-Augmented Generation unterstützen, stärken das Nutzervertrauen, indem sie generative Antworten in verifizierbaren Unternehmensquellen verankern. Gleichzeitig ermöglichen sinkende Infrastrukturbarrieren mittelständischen Unternehmen den Zugang zu Fähigkeiten, die einst globalen Konzernen vorbehalten waren, und verbreitern die adressierbare Basis des Insight Engine Marktes. Das Wettbewerbsgeschehen dreht sich darum, kontextuelle Suche in Sicherheits-, DevOps- und Kundenservice-Workflows einzubetten und damit beständige, ergebnisorientierte Anwendungsfälle zu schaffen, die mehrjährige Verträge aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

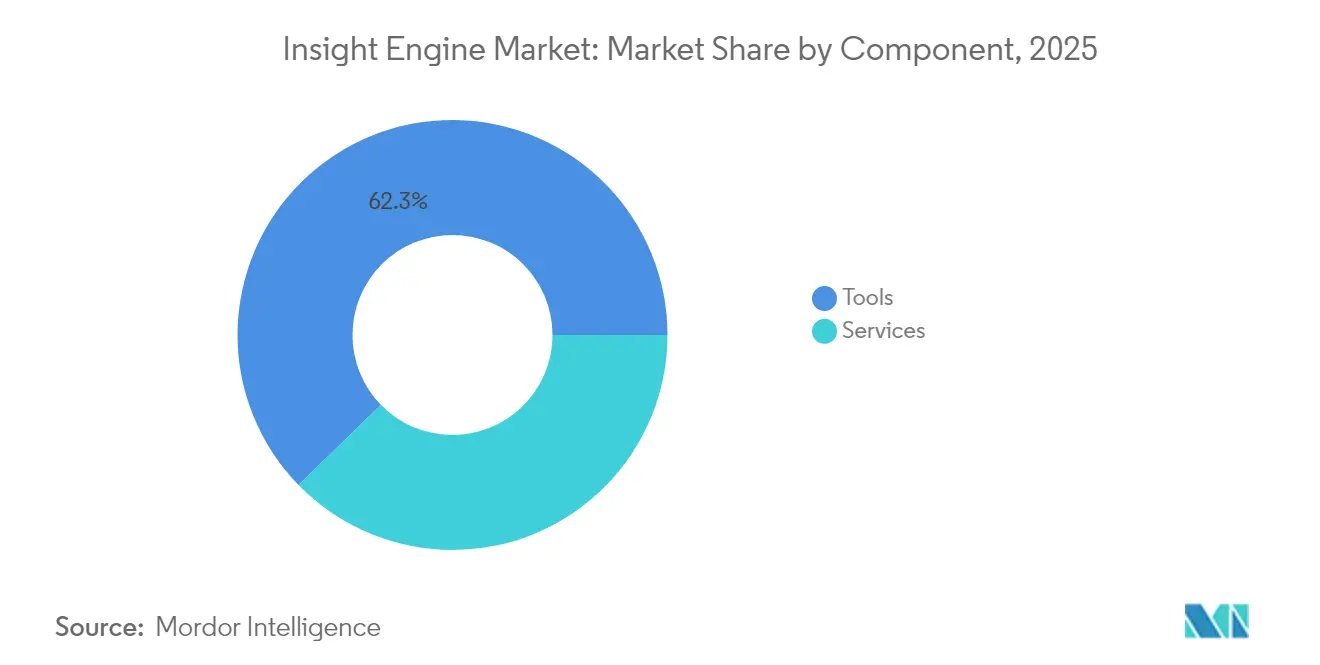

- Nach Komponente führten Tools mit einem Umsatzanteil von 62,30 % im Jahr 2025; Services sollen bis 2031 mit einer CAGR von 27,24 % wachsen.

- Nach Bereitstellungsmodus hielt Public Cloud im Jahr 2025 einen Marktanteil von 57,40 % am Insight Engine Markt und wächst bis 2031 mit einer CAGR von 31,15 %.

- Nach Insight-Typ hatte Kontextuelle Suche im Jahr 2025 einen Anteil von 34,60 % am Insight Engine Marktvolumen, während Konversationssuche bis 2031 mit einer CAGR von 29,05 % wachsen soll.

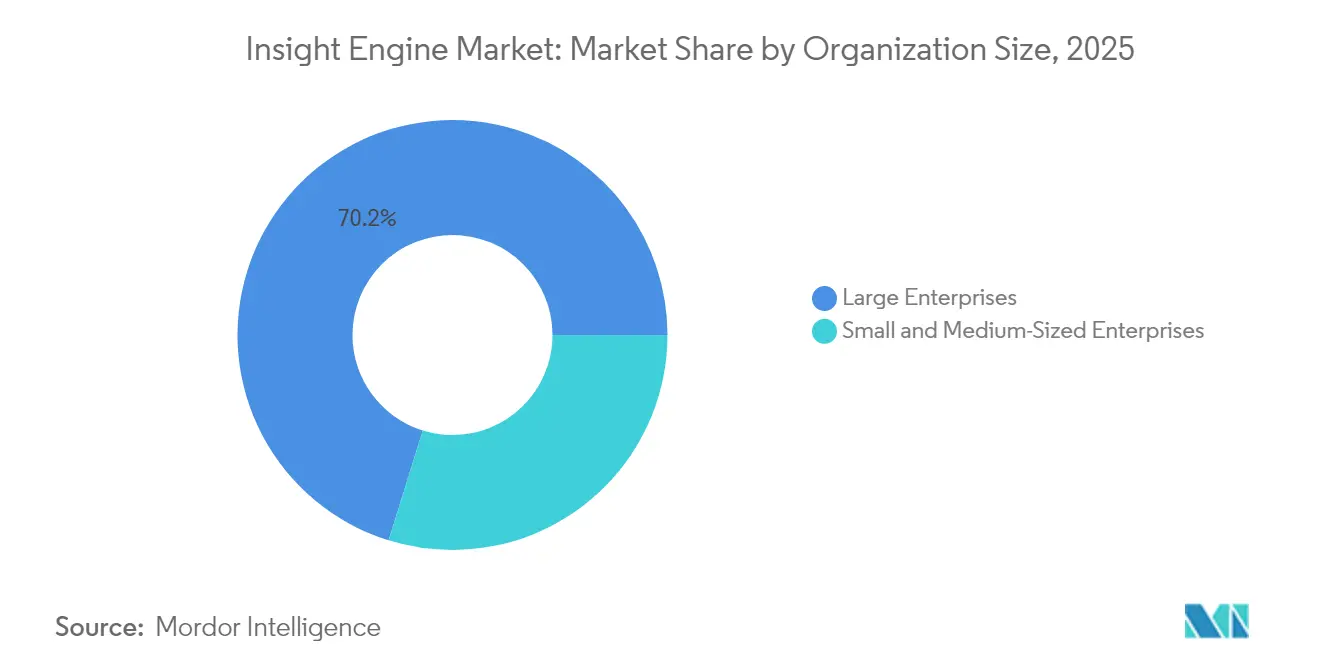

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 70,20 %; kleine und mittelständische Unternehmen verzeichneten mit einer CAGR von 33,00 % das schnellste Wachstum.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 26,70 %, während für das Gesundheitswesen und die Biowissenschaften eine CAGR von 28,55 % bis 2031 prognostiziert wird.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 45,60 %, während Asien-Pazifik mit einer CAGR von 25,80 % die schnellste Entwicklung aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Insight Engine Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Volumina unstrukturierter Unternehmensdaten | +4.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mainstream-Einführung von GenAI-erweiterter Unternehmenssuche | +5.8% | Global, angeführt von Nordamerika, Ausweitung auf Europa und APAC | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu Cloud-nativen SaaS-Insight-Plattformen | +3.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg suchbasierter GenAI-Copiloten in SecOps- und DevOps-Bereichen | +2.7% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Regulatorisch bedingter Anstieg bei E-Discovery und ESG-Untersuchungen | +2.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf APAC | Langfristig (≥ 4 Jahre) |

| Einbettung von Vektor-DB-RAG-Architekturen zur Ermöglichung multimodaler Suche | +4.5% | Global, mit früher Einführung in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Volumina unstrukturierter Unternehmensdaten

Unstrukturierte Inhalte machten im Jahr 2024 90 % der neuen Unternehmensdaten aus, und die globalen Volumina sind auf dem Weg, innerhalb von zwei Jahren 73.000 Exabyte zu überschreiten. Unternehmen analysieren kaum die Hälfte dieser Informationen, was erheblichen Wert in E-Mails, technischen Handbüchern und Multimedia-Assets ungenutzt lässt. Die Zusammenarbeit von Georgia-Pacific mit Amazon Web Services veranschaulicht den monetären Vorteil: Die Digitalisierung jahrzehntelangen Anlagenwissens durch KI-Chat-Schnittstellen soll Millionen an jährlichen Produktionsausfallkosten einsparen.[1]Georgia-Pacific und AWS, "Anlagenwissen mit Generativer KI transformieren," Amazon Web Services, aws.amazon Finanzinstitute replizieren das Modell, um kontextuelle Erkenntnisse zu gewinnen, die Betrug eindämmen und Konversionsraten steigern. Mit zunehmenden Datenfußabdrücken wächst der Insight Engine Markt, da Unternehmen Architekturen benötigen, die Milliarden von Vektoren indizieren und dabei semantische Kohärenz über sich entwickelnde Wissensgraphen hinweg sicherstellen.

Mainstream-Einführung von GenAI-erweiterter Unternehmenssuche

Große Sprachmodelle treten als interne Copiloten in tägliche Arbeitsabläufe ein. Eine branchenübergreifende Umfrage aus dem Jahr 2025 ergab, dass 63 % der Unternehmen GenAI zunächst bei mitarbeiterorientierten Anwendungsfällen pilotieren, um Marke und Datenschutz zu schützen.[2]David Carmona, "Granite 3.0: Weiterentwicklung unternehmenstauglicher Sprachmodelle," IBM, ibm.com Die Implementierung bei Cisco reduzierte die durchschnittliche Abfragelatenz um 73 % und ermöglichte es Support-Teams, 90 % der Tickets beim ersten Kontakt zu lösen, was monatlich 5.000 Mitarbeiterstunden einspart.[3]Pierre Chao, "Cisco setzt KI zur Verbesserung der Support-Suche ein," Cisco, cisco.com Natürlichsprachliche Schnittstellen ermöglichen es Nutzern, zu fragen: „Warum ist der Umsatz im 2. Quartal gesunken?” anstatt boolesche Klauseln aneinanderzureihen, was Entscheidungszyklen in den Bereichen Banking, Gesundheitswesen und Fertigung verkürzt. Die Produktivitätsnachweise katalysieren Verpflichtungen auf Vorstandsebene, die den Insight Engine Markt voranbringen.

Wandel hin zu Cloud-nativen SaaS-Insight-Plattformen

Public-Cloud-Deployments nehmen den größten Anteil am Insight Engine Markt ein, da Skalierbarkeit und verwaltete Sicherheit die Bedenken hinsichtlich der On-Premise-Kontrolle überwiegen. Bergbaukonzerne, die zu Amazon OpenSearch migrieren, reduzieren die Abfraufelaufzeiten von Stunden auf Sekunden und vermeiden kapitalintensive Erneuerungszyklen. Googles native Cloud-Integration von Elasticsearch ermöglicht es Entwicklern, Gemini-Antworten in Unternehmensdaten zu verankern, ohne individuelle Infrastruktur zu benötigen. Abonnementpreise sprechen Finanzverantwortliche an, die planbare Betriebskosten (OPEX) anstreben, was die Durchdringung bei mittelständischen Unternehmen und Schwellenmärkten weiter beschleunigt.

Aufstieg suchbasierter GenAI-Copiloten in SecOps- und DevOps-Workflows

Sicherheitsteams verlieren Zeit damit, zwischen SIEM-Dashboards, Ticketsystemen und Bedrohungsfeeds zu wechseln. KI-native Plattformen, die hochwertige Bedrohungsinformationen mit semantischer Abfrage verbinden, reduzieren den Untersuchungsaufwand um bis zu 50 % und ermöglichen es Analysten, Vorfälle zu neutralisieren, bevor laterale Bewegungen auftreten. DevOps-Gruppen spiegeln diesen Ansatz wider, indem sie große Sprachmodelle nach Code-Snippets und automatisierten Tests abfragen; frühe Anwender berichten von Produktivitätssteigerungen von 20–55 %, sobald repetitive Skriptarbeit abstrahiert wird. Diese greifbaren Vorteile treiben Budgetumschichtungen voran, die den Footprint des Insight Engine Marktes innerhalb von Cyber-Resilienz- und Software-Delivery-Toolchains vergrößern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenschutz- und Governance-Compliance | –2.8% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationshürden bei Legacy-Wissensrepositorien | –3.1% | Global, Auswirkung auf Großunternehmen | Mittelfristig (2–4 Jahre) |

| Hohe GPU-Rechenkosten für On-Premise-Einbettungen | -1.9% | Global, mit höherer Auswirkung auf kostensensibles KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Kommodifizierung von Suchfunktionen durch Open-Source-LLM | -1.4% | Global, Auswirkung auf Anbieter proprietärer Lösungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenschutz- und Governance-Compliance

Die DSGVO der EU und das bevorstehende Gesetz zur digitalen operativen Resilienz erhöhen die Anforderungen an Nachweisprotokollierung, Einwilligungsverwaltung und Modellerklärbarkeit. Finanzinstitute betrachten hochwertige Datenlinienverfolgung als Voraussetzung für GenAI-Rollouts, wobei 77 % sie als maßgeblichen Faktor nennen. Multinationale Unternehmen leiten daher Ressourcen in Verschlüsselung, Anonymisierung und Prüfpfade, was Projektlaufzeiten verlängert und die kurzfristige Marktakzeptanz von Insight Engines in compliance-intensiven Sektoren verringert.

Integrationshürden bei Legacy-Wissensrepositorien

Unternehmen halten Petabytes an Verträgen, CAD-Zeichnungen und Störungstickets in alternden On-Premise-Systemen. Zwei Drittel der IT-Führungskräfte migrieren Nutzer von Legacy-Plattformen, doch inkonsistente Metadatenschemata und fragile APIs verlängern die vollständigen Deployment-Zeitpläne um 12–18 Monate.[4]Ed McQuiston, "Herausforderungen bei der Migration von Legacy-ECM überwinden," Hyland, hyland.com Hersteller haben zusätzlichen Aufwand beim Extrahieren von implizitem Wissen aus PDF-Handbüchern und Call-Center-Protokollen, bevor es eingebettet werden kann. Diese Reibungspunkte verzögern den ROI und können Budgets in Richtung inkrementeller Upgrades statt neuer Insight Engine-Rollouts umlenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services beschleunigen sich trotz Tools-Dominanz

Tools erzielten 62,30 % des Umsatzes im Jahr 2025, was die Käuferpräferenz für konfigurierbare Software widerspiegelt, die sich in bestehende IT-Stacks einfügt. Anbieter bündeln erweiterte Vektorsuche, Ranking-Algorithmen und Relevanz-Tuning-Dashboards, die die Abfragegenauigkeit über Schlüsselwort-Baselines hinaus direkt verbessern. Das Services-Segment soll jedoch jährlich um 27,24 % wachsen, da Unternehmen Beratungspartner suchen, um Domänen-Ontologien zu integrieren, Inhalte zu migrieren und Governance zu kalibrieren. Services bilden bereits 55 % der Gesamtbetriebskosten für hochregulierte Deployments und verankern beständige, mehrjährige Engagements. Der kürzliche Erwerb von Raytion durch ServiceNow unterstreicht das strategische Gewicht, das der Implementierungskompetenz beigemessen wird. Die duale Dynamik hält den Insight Engine Markt im Gleichgewicht zwischen Produktinnovation und beratender Wertschöpfung.

Unternehmen, die branchenspezifische Modelle einführen, fordern Blaupausen für Compliance-Mapping, Einbettungs-Redaktion und Performance-Monitoring. Spezialisierte Integratoren differenzieren sich durch Beschleuniger, die die Time-to-Insight für Anwendungsfälle im Gesundheitswesen, BFSI oder im öffentlichen Sektor verkürzen. Managed-Services-Modelle, die per Abonnement bereitgestellt werden, verlagern die Wartung auf Anbieter und erschließen Kapazitäten für interne Teams. Dieser Übergang stimmt mit den CFO-Zielen überein, Investitionskosten (Capex) in Betriebskosten (Opex) umzuwandeln, was das Wachstumsmomentum im Services-Anteil des Insight Engine Marktes stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Bereitstellungsmodus: Public Cloud dominiert das Wachstum

Public Cloud entfiel im Jahr 2025 auf 57,40 % des Insight Engine Marktanteils und soll jährlich um 31,15 % wachsen, da Kunden die Rechenzentrumsabhängigkeit gegen elastische Rechenkapazität eintauschen. Cloud-Anbieter integrieren GPU-Instanzen, Vektordatenbanken und richtliniengesteuerte Zugriffskontrollen, sodass Kunden Pilotprojekte in Tagen statt in Quartalen deployen können. On-Premise-Installationen bleiben in der Verteidigung, im öffentlichen Sektor und im stark regulierten Finanzwesen bestehen, wo Datensouveränität oder Air-Gap-Anforderungen den Komfort überwiegen. Hybride Modelle verbinden regulierte Datensätze mit globalen SaaS-Apps, doch die Betriebskomplexität begrenzt ihre Attraktivität auf Organisationen mit ausgereiften DevOps-Kulturen.

Die Kostenökonomie für die Speicherung von Milliarden von Einbettungen begünstigt Objekt-Speichertiers in Kombination mit serverlosen Abfrage-Front-Ends. Nutzungsbasierte Abrechnung spricht KMUs an und weitet den Trichter für die Insight Engine Marktgröße unter Unternehmen aus, die zuvor von Unternehmenssuche auf Enterprise-Niveau ausgeschlossen waren. Da Modellgewichte durch Quantisierung und Destillation schrumpfen, sinken die Rechenkosten und verschieben die Wirtschaftlichkeit weiter zugunsten Cloud-basierter Plattformen.

Nach Insight-Typ: Konversationssuche transformiert die Nutzererfahrung

Die kontextuelle Suche hielt im Jahr 2025 34,60 % des Umsatzes, da sie sich durch facettenorientiertes Ranking auszeichnet, das Ergebnisse auf die Nutzerabsicht abstimmt. Konversationsschnittstellen klettern jedoch mit einer CAGR von 29,05 %, da natürlichsprachliche Fragen die boolesche Syntax ersetzen. Die Fusion von Retrieval-Augmented Generation mit Chat-Benutzeroberflächen erzeugt synthetisierte Antworten, die Unternehmensquellen zitieren, was das Vertrauen stärkt und Entscheidungszyklen beschleunigt. Prädiktive und präskriptive Analysemodule fügen Szenariomodellierung hinzu und helfen Planern, „Was-wäre-wenn”-Ergebnisse in einem einzigen Arbeitsbereich zu bewerten.

Das Gesundheitswesen zeigt reale Erfolge: Pharmazeutische Teams fragen Studiendaten aus isolierten Registern ab und verdichten Literaturrecherchen von Monaten auf Stunden. Wartungsteams in der Fertigung befragen tragbare Copiloten nach schrittweisen Reparaturanleitungen, die auf historische Sensordaten und Handbücher zurückgreifen. Einzelhändler nutzen Konversationssuche, um Kundenservice-Mitarbeiter in Echtzeit zu Produktfunktionen zu coachen. Diese greifbaren Effizienzgewinne stärken das Käufervertrauen und festigen die Entwicklungstrajektorie des Insight Engine Marktes.

Nach Unternehmensgröße: KMUs treiben die Einführungsbeschleunigung voran

Großunternehmen kontrollierten im Jahr 2025 70,20 % der Ausgaben und nutzten ihre Größe, um funktionsübergreifende Wissensschichten aufzubauen, die Tausende von Mitarbeitern unterstützen. KMUs verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 33,00 %, da Cloud-SaaS die Infrastrukturvoraussetzungen drastisch senkt. Schlüsselfertige Pakete mit vorgefertigten Konnektoren, unternehmenstauglicher Sicherheit und nutzungsbasierter Lizenzierung begegnen den Budgetbeschränkungen von Unternehmen mit unter 500 Mitarbeitern. Umfragedaten zeigen, dass 91 % der KI-einführenden Kleinunternehmen innerhalb eines Jahres Umsatzsteigerungen verzeichnen.

KMUs tendieren zu Anwendungsfallvorlagen wie KI-Helpdesks, Vertriebsintelligenz-Digests und Richtliniensuch-Bots. Begrenzte IT-Kapazitäten verstärken die Attraktivität verwalteter Plattformen, die Patching, Skalierung und Modell-Upgrades abstrahieren. Da Open-Source-Sprachmodelle die Inferenzkosten senken, erhalten kleinere Unternehmen Zugang zu Fähigkeiten, die mit denen von Fortune-500-Unternehmen vergleichbar sind, und vertiefen die Durchdringung des Insight Engine Marktes im mittleren Marktsegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Endnutzerbranche: Gesundheitswesen überholt die BFSI-Führung

BFSI behielt mit einem Anteil von 26,70 % im Jahr 2025 die Spitzenposition aufgrund strenger E-Discovery-, Anti-Geldwäsche- und Kundenservice-Anforderungen. Prüfpfade und Erklärbarkeitsmerkmale, die der Unternehmenssuche eigen sind, stimmen mit der risikoaversen Bankkultur überein. Das Gesundheitswesen und die Biowissenschaften sollen BFSI jedoch mit einer CAGR von 28,55 % bis 2031 überholen. Arzneimittelforschungsteams nutzen semantische Suche, um Genziele mit Literaturzitaten zu korrelieren und die Identifizierung von Kandidaten zu beschleunigen. Krankenhäuser setzen chatbasierte Schnittstellen ein, die Patientenanamnesen, Laborbefunde und Bildgebungsnotizen zu kohärenten Übersichten zusammenfassen und Diagnosezyklen verkürzen.

Die Fertigung digitalisiert weiterhin implizites Wissen, da Babyboom-Experten in Rente gehen, und bettet Reparaturhandbücher und Störungsprotokolle in durchsuchbare Wissensgraphen ein. Behörden experimentieren mit mehrsprachigen Richtlinien-Bots, die Anfragen von Bürgern beschleunigen und dabei Archivierungsanforderungen respektieren. Diese sektorspezifischen Schmerzpunkte treiben die Insight Engine-Branche hin zu konfigurierbaren Frameworks, die Domänen-Ontologien und Compliance-Leitplanken überlagern, und sichern ein vertikales Wachstum über mehrere Branchen.

Geografische Analyse

Nordamerika erwirtschaftete 45,60 % des Umsatzes im Jahr 2025, was auf eine tiefe Cloud-Durchdringung, hohe digitale Talentdichte und frühe GenAI-Pilotprojekte zurückzuführen ist, die durch reichliches Wagniskapital finanziert werden. Ciscos dokumentierte Latenzreduzierung von 73 % veranschaulicht, wie Unternehmen semantische Suche in Servicekosten-Einsparungen umwandeln, was die Unterstützung auf Vorstandsebene stärkt. Bundesbehörden finanzieren ebenfalls KI-erste Wissensmanagementprogramme, was eine robuste Referenzbasis festigt, die regionale Netzwerkeffekte im Insight Engine Markt befeuert.

Europa liegt beim Gesamtmarktanteil zurück, drängt Anbieter jedoch dazu, Governance-Werkzeuge zu verbessern. Das deutsche Unternehmen IntraFind bettet DSGVO-konforme Anonymisierung und Einwilligungsverfolgung ein und ermöglicht es Herstellern und Versicherern, die Suche unter Einhaltung strenger Datenschutzvorschriften zu skalieren. Förderprogramme im Rahmen von Horizont Europa fördern öffentlich-private Konsortien, die mehrsprachige Abfragen über grenzüberschreitende Datensätze hinweg pilotieren. Diese Dynamik positioniert Europa als Testfeld für Funktionen erklärbarer KI, die sich voraussichtlich global verbreiten werden.

Asien-Pazifik verzeichnet mit einer CAGR von 25,80 % den schnellsten Anstieg, da Regierungen strategische Rahmenpläne ausrollen und Forschungsförderungen bereitstellen. Singapurs AI-Verify-Initiative zertifiziert die Modellrobustheit und verleiht lokalen Deployments Glaubwürdigkeit. Japanische und südkoreanische Konzerne fügen Konversationssuche auf Jahrzehnte von PDF-Handbüchern auf, um institutionelles Wissen zu bewahren. Ausbau der Cloud-Konnektivität in Indien, Indonesien und auf den Philippinen weitet den Zugang für KMUs aus und vergrößert die Insight Engine Marktgröße in aufstrebenden Volkswirtschaften. Fachkräftemangel und Bandbreitenbeschränkungen hemmen jedoch noch immer die Einführung in ländlichen Gebieten, was auf eine gestaffelte Reifekurve hindeutet.

Wettbewerbslandschaft

Führende Unternehmen im Insight Engine Markt

Die Wettbewerbsintensität ist moderat. IBM, Microsoft und Google nutzen integrierte Stacks, die Vektordatenbanken, Modell-Hubs und Governance-Konsolen bündeln. IBMs Granite-3.0-Grundlagenmodelle ergänzen die watsonx-Suche mit Transparenz-Scores, die Passagen mit geringem Vertrauen kennzeichnen. Microsoft bettet Unternehmenssuche in Teams, Outlook und den Azure OpenAI Service ein und schafft Wechselkosten durch die Allgegenwart in Workflows. Google föderiert Gemini mit Cloud-nativen Ground-Truth-Konnektoren und vereinfacht so die Rollouts für mehrsprachige Konzerne.

Spezialanbieter erschließen Nischen durch fokussierte Innovation. Elastic verbindet Protokollanalysen mit generativen Antworten und spricht DevSecOps-Käufer an. Coveo koppelt Relevanz-Engines mit E-Commerce-Merchandising, um Konversionsraten zu steigern. Sinequas neuronales Ranking überzeugt bei mehrsprachiger industrieller Dokumentation und wird nun durch ChapsVisions Ressourcen nach der Übernahme gestärkt. Open-Source-Ökosysteme senken die Eintrittsbarrieren: Weaviate, Milvus und LlamaIndex ermöglichen es Start-ups, maßgeschneiderte Retrieval-Pipelines zu geringeren Kosten zu entwickeln, was den Wettbewerb im mittleren Marktsegment des Insight Engine Marktes intensiviert.

Fusions- und Finanzierungsaktivitäten unterstreichen die strategische Dringlichkeit. ServiceNow erwarb Raytion und zuletzt data.world, um sein Workflow Data Fabric zu bereichern. OpenAIs Kauf von Rockset signalisiert den Ehrgeiz, Echtzeit-Analysen mit Chat-Schnittstellen zu verbinden. Perplexity AI nutzte eine Kapitalerhöhung von USD 500 Millionen zum Kauf von Carbon, um die Genauigkeit von Retrieval-Augmented Generation für Verbraucher und Unternehmensnutzer zu schärfen. Anbieter, die keine robusten Daten-Ingest-Pipelines mit transparenter Governance kombinieren können, riskieren Marginalisierung, da Käufer Ende-zu-Ende-Compliance priorisieren.

Marktführer der Insight Engine-Branche

IBM Corporation

Mindbreeze GmbH

Sinequa SAS

LucidWorks, Inc.

Coveo Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IBM und Tavily veröffentlichten einen Open-Source-Konnektor, der Echtzeit-Webdaten in Granite-Modelle einspeist und zitatreiche Antworten für Marktforschungsteams hinzufügt.

- Mai 2025: ServiceNow schloss die Übernahme von data.world ab, um die Metadaten-Governance-Fähigkeiten innerhalb der Now Platform zu stärken.

- März 2025: Das Allen Institute for AI partnerschaftlich mit Google Cloud, um OLMo-Serienmodelle im Vertex AI Model Garden zu listen, mit Fokus auf stark regulierte Sektoren.

- Januar 2025: Databricks Ventures investierte in LlamaIndex, um Wissens-Agenten-Pipelines über Unternehmensdaten hinweg zu optimieren.

Umfang des globalen Insight Engine Marktberichts

Insight Engines stellen eine bedeutende Verbesserung gegenüber Suchtechnologien dar, die proaktive und bedarfsgesteuerte Wissensentdeckung und -erkundung bieten, unterstützt durch semantische und maschinelles Lernen-Technologien. Typische Anwendungsfälle von Insight Engines sind Intranet-Suche, öffentliche Suche und Datenextraktion für Analysen.

Der Insight Engine Markt ist segmentiert nach Komponente (Software und Services), Bereitstellungstyp (On-Premise und Cloud), Unternehmensgröße (kleine und mittelständische Unternehmen sowie Großunternehmen), Endnutzerbranche (BFSI, Einzelhandel sowie IT und Telekommunikation) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente ausgewiesen.

| Tools/Software |

| Services |

| On-Premise |

| Public Cloud |

| Private und Hybrid Cloud |

| Kontextuelle Suche |

| Konversations-/NLP-Suche |

| Empfehlung und Personalisierung |

| Prädiktive und präskriptive Analytik |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| BFSI |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Behörden und öffentlicher Sektor |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Komponente | Tools/Software | ||

| Services | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Public Cloud | |||

| Private und Hybrid Cloud | |||

| Nach Insight-Typ | Kontextuelle Suche | ||

| Konversations-/NLP-Suche | |||

| Empfehlung und Personalisierung | |||

| Prädiktive und präskriptive Analytik | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Behörden und öffentlicher Sektor | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Insight Engine Markt derzeit?

Der Insight Engine Markt ist im Jahr 2026 USD 2,85 Milliarden wert und soll bis 2031 bei einer CAGR von 25,66 % auf USD 8,93 Milliarden wachsen.

Welches Komponentensegment wächst am schnellsten?

Services wachsen mit einer CAGR von 27,24 %, da Unternehmen Expertise in Integration, Datenmigration und Managed Services suchen, um den ROI zu maximieren.

Warum gewinnt die Public-Cloud-Bereitstellung an Beliebtheit?

Public-Cloud-Optionen bieten elastische GPU-Kapazität, integrierte Sicherheit und nutzungsbasierte Preisgestaltung, was dem Segment hilft, einen Anteil von 57,40 % zu erfassen und eine CAGR von 31,15 % zu erzielen.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 25,80 % verzeichnen, da staatliche KI-Strategien und der Ausbau der Cloud-Konnektivität die Einführung vorantreiben.

Wie profitieren KMUs von Insight Engines?

Cloud-native, schlüsselfertige Pakete ermöglichen es KMUs, semantische und Konversationssuche ohne umfangreiche Infrastruktur einzusetzen, was zu einer CAGR von 33,00 % in diesem Segment führt.

Was hemmt eine schnellere Marktexpansion?

Strenge Datenschutzvorschriften und die Komplexität der Integration von Legacy-Wissensrepositorien verursachen Compliance-Kosten und verlängern Deployment-Zeitpläne, was die Gesamt-CAGR um schätzungsweise 5,9 % verringert.

Seite zuletzt aktualisiert am: