Marktgröße und Marktanteil von Big Data als Dienst

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 52.75 Milliarden US-Dollar |

| Marktgröße (2031) | 173.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.95% CAGR |

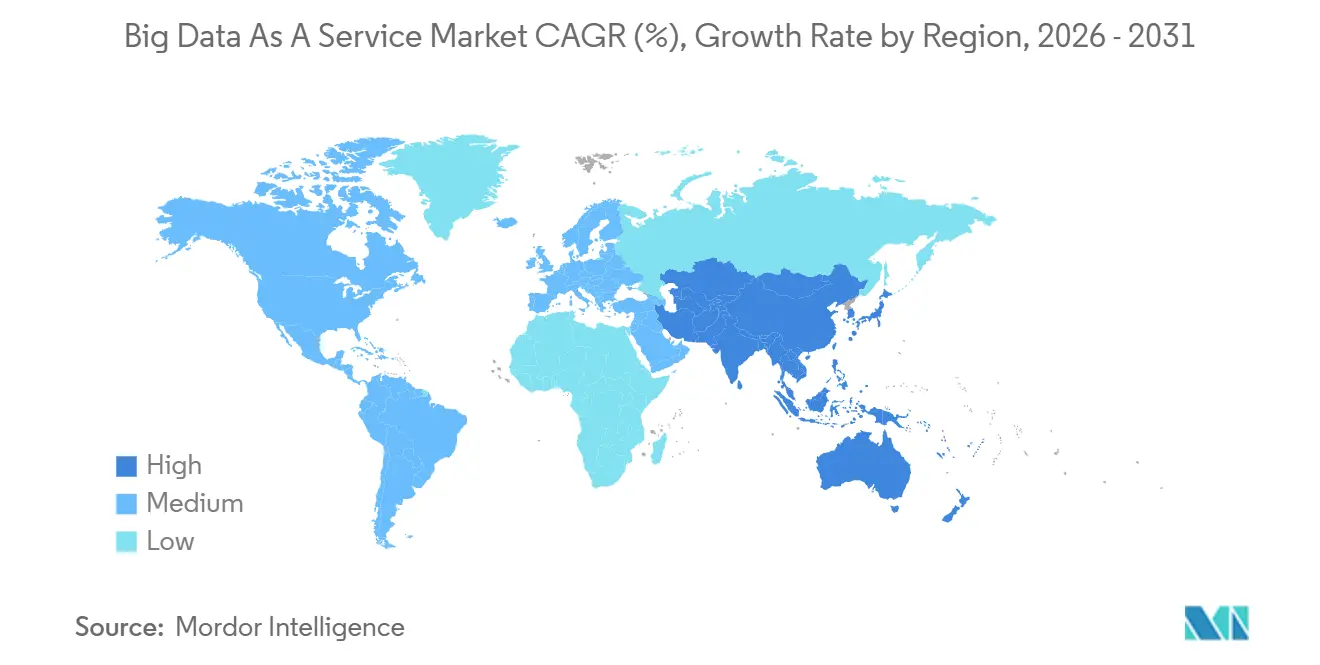

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

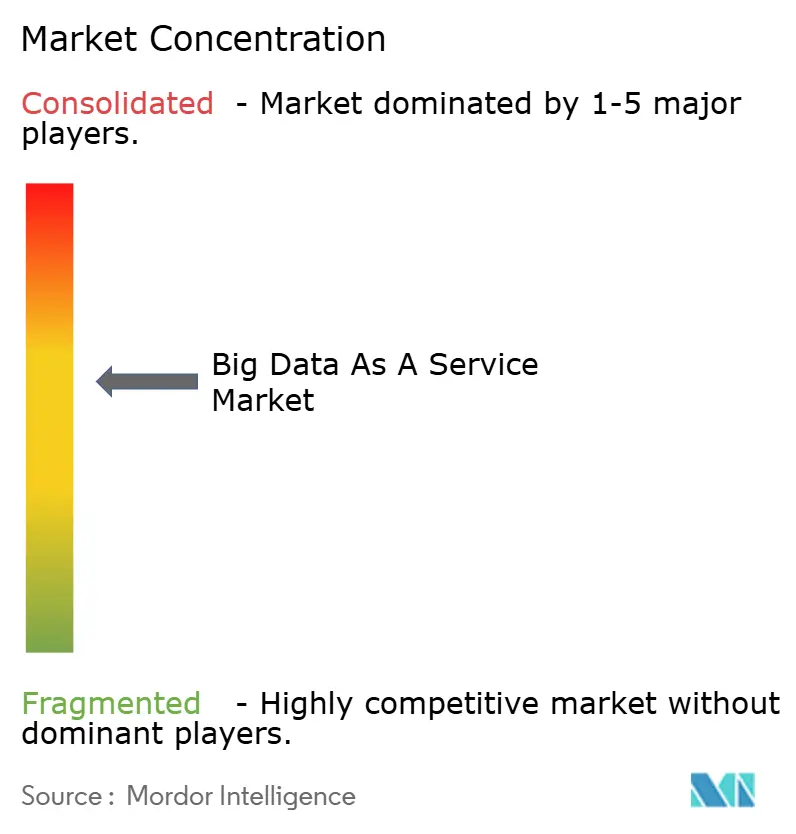

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Big Data als Dienst von Mordor Intelligence

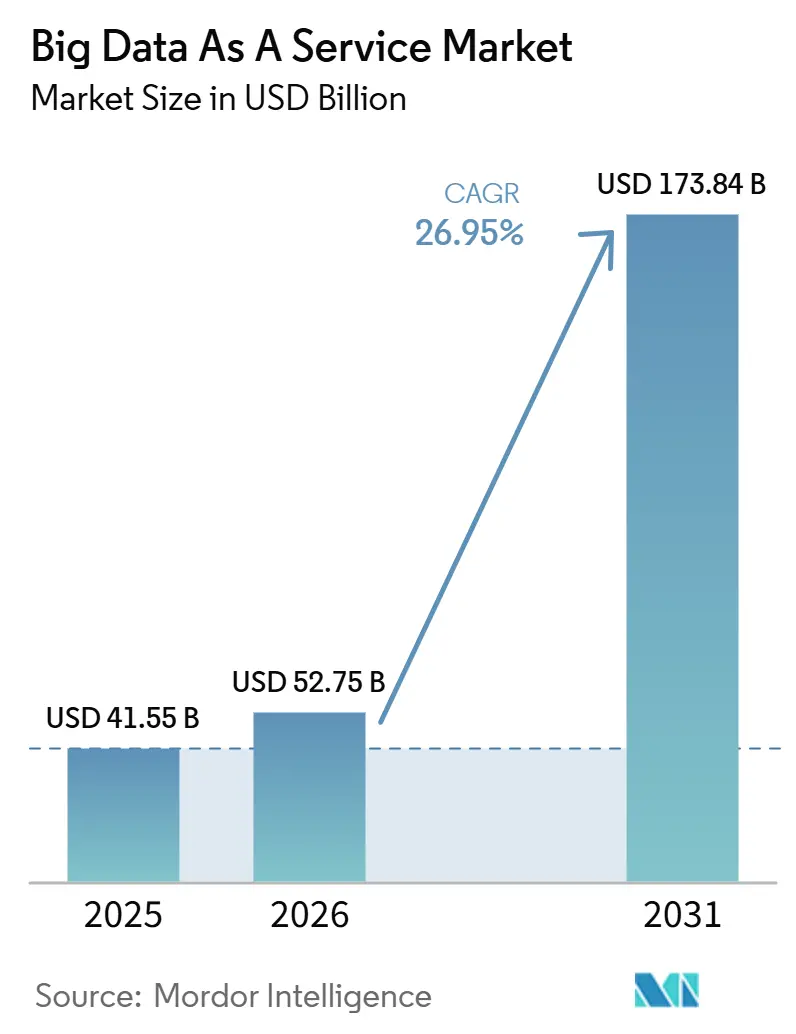

Die Marktgröße für Big Data as a Service wird voraussichtlich von 41,55 Milliarden USD im Jahr 2025 auf 52,75 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 26,95 % über den Zeitraum 2026–2031 einen Wert von 173,84 Milliarden USD erreichen. Unternehmen verlagern ihre Analysebudgets von kapitalintensiven Hadoop-Clustern auf nutzungsbasierte Cloud-Plattformen, die Rechenleistung, Speicher und generative KI-Tools in einer einzigen verwalteten Schicht vereinen. Hyperscaler haben im Jahr 2025 mehr als 180 Milliarden USD in Rechenzentrumkapazitäten investiert, dennoch wurden 29 % der Cloud-Ausgaben für ungenutzte Workloads verschwendet, was den Bedarf an präzisen FinOps-Kontrollen unterstreicht. Datenlokalisierungsgesetze in der Europäischen Union, Indien und China haben ein ehemals grenzenloses Ökosystem fragmentiert und zwingen Anbieter dazu, souveräne Knoten hinzuzufügen, ohne die Latenz zu verschlechtern. Der Wettbewerb verschärft sich, da Anbieter große Sprachmodelle direkt in Data Warehouses einbetten, hybride Cloud-Netzwerke vereinfachen und serverlose Arbeitsbereiche einführen, die bei Inaktivität automatisch auf null skalieren.

Wichtigste Erkenntnisse des Berichts

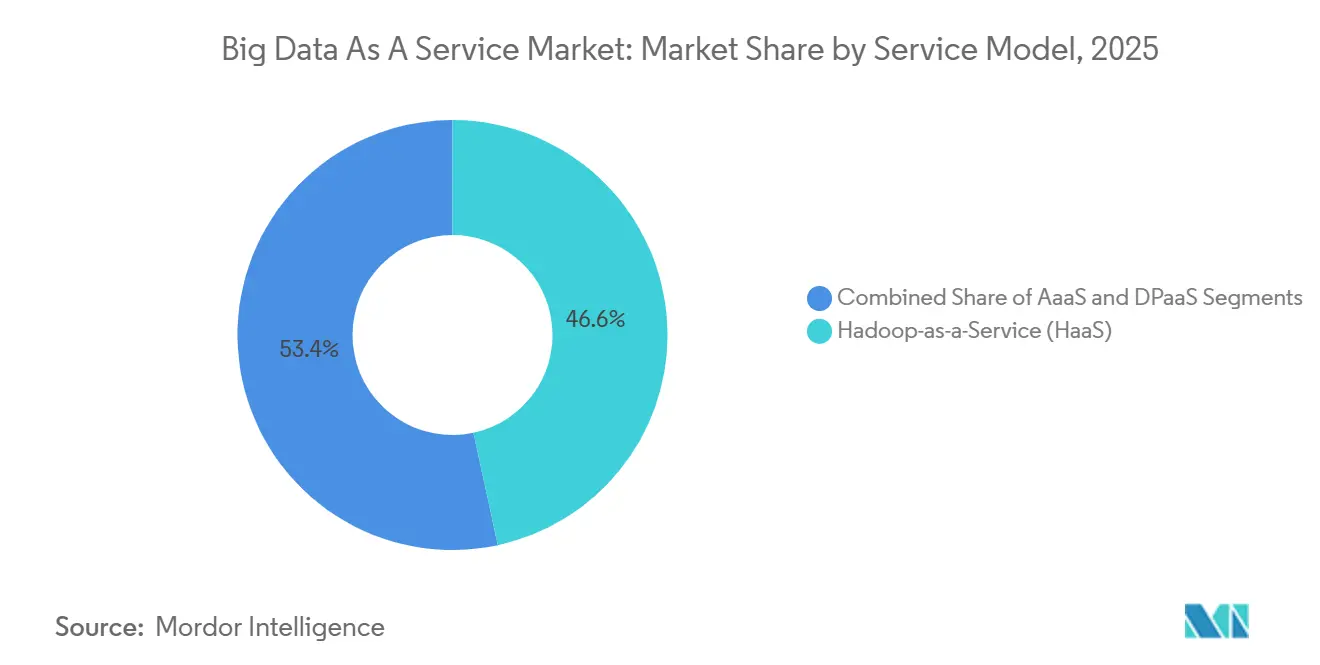

- Nach Servicemodell führte Hadoop as a Service im Jahr 2025 mit einem Umsatzanteil von 46,63 % am Big Data as a Service-Markt, während Analytics as a Service bis 2031 voraussichtlich mit einer CAGR von 28,85 % wachsen wird.

- Nach Bereitstellung hielt Public Cloud im Jahr 2025 einen Anteil von 63,72 % an der Marktgröße für Big Data as a Service, und Hybrid Cloud wächst bis 2031 mit einer CAGR von 29,66 %.

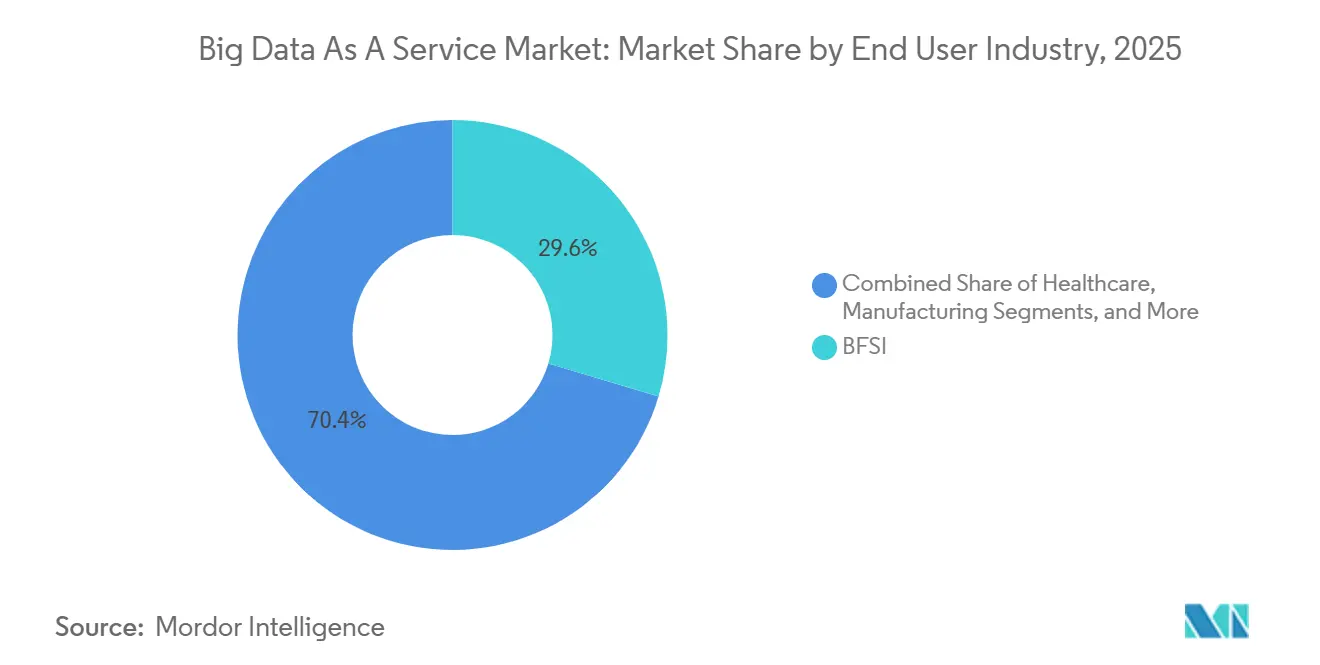

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 29,62 % am Big Data as a Service-Markt, während Gesundheitswesen und Biowissenschaften das am schnellsten wachsende Segment mit einer CAGR von 27,95 % bis 2031 darstellen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,83 % des globalen Umsatzes im Big Data as a Service-Markt; Asien-Pazifik wächst bis 2031 mit einer CAGR von 28,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Big Data als Dienst

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Akzeptanz und explodierende Datenvolumina | +8.2% | Global, höher in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente Alternativen zu lokalen Infrastrukturen | +6.5% | Global, insbesondere Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach generativer KI-fähiger Analytik | +7.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-to-Cloud-Datenfabrics für IoT-Branchen | +5.1% | Asien-Pazifik Fertigung, Nordamerika Energie, Europa Automobil | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften fördern regionale Knoten | +4.3% | Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| FinOps-verknüpfte verbrauchsbasierte Preismodelle | +3.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Adoption und explodierende Datenvolumina

Unternehmen erzeugten im Jahr 2025 120 Zettabyte an Daten – Volumina, die lokale Cluster überforderten und elastische Cloud-Warehouses begünstigten. Hyperscaler installierten gemeinsam 3,8 Gigawatt neue Kapazität, wobei Amazon Web Services seine Präsenz in Malaysia und Neuseeland ausbaute, um die Latenz für Analyse-Workloads zu verringern.[1]Amazon Web Services, "Neue AWS Asia Pacific (Malaysia) Region," aws.amazon.com Google reservierte 180 Milliarden USD für Infrastruktur bis 2030 und priorisierte GPU-reiche Cluster, die Apache Spark-Pipelines beschleunigen.[2]Google Cloud, "Infrastrukturinvestitionsplan," cloud.google.com Hybride Architekturen dominieren mittlerweile, wobei 73 % der Unternehmen gemischte Umgebungen betreiben, die öffentliche Elastizität mit privater Kontrolle verbinden. Große Finanzinstitute wie JPMorgan nutzen cloudnative Notebooks und verteilte SQL-Engines, um Handelsmodelle anhand jahrzehntelanger Tick-Daten zu testen. Die steigende Anzahl von IoT-Endpunkten in Fertigungsanlagen treibt Daten weiter in Cloud-Fabrics, da ältere Hadoop-Cluster Multi-Terabyte-Streams nicht in Echtzeit verarbeiten können.

Nachfrage nach generativer KI-fähiger Analyse

Große Sprachmodelle haben im Jahr 2025 Analyse-Workflows neu gestaltet, indem sie Geschäftsanwendern ermöglichten, Warehouses in natürlicher Sprache abzufragen. Snowflake integrierte GPT-4 im Februar 2026 in seinen Cortex-Dienst, sodass Analysten konversationelle Fragen stellen und Pivot-Tabellen erhalten können, ohne SQL schreiben zu müssen. Amazon Web Services integrierte Amazon Bedrock im Juni 2025 mit Redshift, sodass Marketingteams Segmentierungslogik mündlich beschreiben konnten, anstatt sie zu programmieren. Google fügte BigQuery im April 2025 eine Gemini-gestützte Exploration hinzu, die automatisch Joins auf Basis des Schema-Kontexts vorschlägt. Die Akzeptanz stieg stark an: Bis Anfang 2026 führten 58 % der Unternehmen generative KI-Workloads in der Public Cloud aus, gegenüber 34 % im Jahr 2024.[3]Flexera, "State of the Cloud Report 2026," flexera.com Führende Unternehmen im Gesundheitswesen wie die Mayo Clinic nutzen föderiertes Lernen, um Diagnostik über verteilte Krankenhausdatensätze hinweg zu trainieren, was verdeutlicht, warum eingebettete KI-Fähigkeiten schnell zur Grundvoraussetzung werden.

Kosteneffiziente Alternativen zu lokalen Big-Data-Infrastrukturen

Die Anschaffung eines 100-Knoten-Hadoop-Clusters überstieg im Jahr 2024 5 Millionen USD, noch ohne Personalkosten, was mittelständische Unternehmen zu verbrauchsbasierten Diensten drängte. Databricks und Snowflake eliminierten Vorablizenzen und berechneten nur Rechenleistungsguthaben – ein Wechsel, der die Gesamtbetriebskosten für Einzelhändler, die von Cloudera migrierten, um 40 % senkte. Die Bank of America verlagerte im Jahr 2025 60 % ihres Technologiebudgets von 3,8 Milliarden USD auf cloudnative Datenplattformen. Automatisiertes Patching, Backup und Notfallwiederherstellung reduzieren die Betriebslast weiter und tragen zum Rückgang von Hadoop bei, da serverlose SQL-Engines clusterbasierte MapReduce-Ansätze verdrängen. Unternehmen bevorzugen heute Dienste, die in Sekunden hochfahren und bei Inaktivität auf null skalieren, was Ingenieure von der Kapazitätsplanung befreit und Leerlaufkosten senkt.

Edge-to-Cloud-Datenfabrics für IoT-intensive Branchen

Fertigungs- und Energieunternehmen setzten im Jahr 2025 Milliarden von IoT-Geräten ein, die jeweils kontinuierliche Telemetriedaten erzeugen, die zentrale Clouds kaum verarbeiten können. Siemens Industrial Edge verarbeitet Sensordaten lokal und streamt dann Aggregate zur Langzeitanalyse an Azure.[4]Siemens, "Industrial Edge-Bereitstellungen," siemens.com GE Digitals Predix-Plattform wendet Anomalieerkennung an Windturbinenstandorten an, bevor rohe Wellenformen in AWS S3 archiviert werden. BMW reduzierte ungeplante Ausfallzeiten im Jahr 2025 um 25 %, indem Drehmomentsignaturen von Roboterarmen lokal analysiert wurden. Ericsson betreibt Analyseknoten an 5G-Basisstationen und synchronisiert Metriken zur Kapazitätsplanung mit Google Cloud. Anbieter wie IBM reagieren mit hybriden Speichergeräten, die Daten zwischen NVMe-Edge-Caches und Cloud-Objektspeichern schichten, wodurch die Latenz verringert und die Kosten begrenzt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken | -4.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Integration | -3.2% | Globale mainframe-intensive Unternehmen | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks von Hyperscale-Standorten | -2.1% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in FinOps und Datentechnik | -2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsrisiken

Der Ransomware-Angriff auf Change Healthcare im Jahr 2024 legte über 100 Millionen Patientendatensätze offen, kostete die Muttergesellschaft UnitedHealth 872 Millionen USD und verlangsamte Cloud-Migrationen im gesamten US-amerikanischen Gesundheitssegment. Snowflake machte die Multi-Faktor-Authentifizierung zur Pflicht, nachdem 165 Kundenkonten durch Credential Stuffing kompromittiert worden waren. Der Datenschutzverstoß bei AT&T im März 2024, bei dem 73 Millionen Datensätze betroffen waren, löste eine verstärkte Überprüfung von Drittanbietern aus. DSGVO-Bußgelder stiegen bis 2025 auf 4,3 Milliarden EUR (4,6 Milliarden USD) und machten Cloud-Anbieter gemeinsam für Datenschutzverletzungen haftbar. Vertrauliche Rechenfunktionen wie AWS Nitro Enclaves sind nach wie vor begrenzt, was Unternehmen zwingt, eigene Isolationsschichten aufzubauen, und Einführungen um 6–12 Monate verzögert.

Komplexität der Legacy-Integration

Große Organisationen verwalten durchschnittlich 14 unterschiedliche Datenquellen – von Mainframes bis hin zu SaaS-Anwendungen – mit jeweils inkompatiblen Schemata und Aktualisierungszyklen. Oracles GoldenGate-Konnektoren replizieren SAP- und Salesforce-Daten in das Autonomous Data Warehouse, doch Kunden müssen vor der Produktionsumstellung noch monatelange Schema-Zuordnungen durchführen. IBMs watsonx.data-Lakehouse föderiert Db2, Netezza und S3, dennoch erfordern jahrzehntealte COBOL-Batch-Jobs häufig vollständige Neuentwicklungen. Wells Fargo setzt mehr als 3.000 Spezialisten ein, um ETL-Pipelines zu pflegen, die Mainframes und Cloud-Speicher verbinden, was das wirtschaftliche Versprechen von Big Data as a Service untergräbt. Echtzeit-Betrugsmodelle benötigen Zugriff auf historische Datensätze in unter 100 ms, doch Cross-Cloud-Jitter kann 50 ms erreichen und die Präzision beeinträchtigen. Edge-Caching und Change-Data-Capture-Streams helfen, doch jede Quelle erfordert individuelle Anpassungen, die Projektzeitpläne verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Analytics as a Service treibt KI-native Workloads voran

Hadoop as a Service machte im Jahr 2025 46,63 % des Big Data as a Service-Marktes aus, angetrieben durch ältere MapReduce-Workloads, die von lokalen Clustern migriert wurden. Die Relevanz des Segments schwindet, da Anbieter HDFS-Distributionen einstellen und Lakehouses fördern, die strukturierte und unstrukturierte Daten vereinen. Analytics as a Service soll bis 2031 mit einer CAGR von 28,85 % wachsen, gestützt durch eingebettete große Sprachmodelle, die natürlichsprachliche Eingaben in optimiertes SQL übersetzen. Databricks Genie und IBMs watsonx BI Assistant verkürzen die Zeit bis zur Erkenntnis, indem sie gesprochene Fragen in Python-Notebooks umwandeln und Analysten die Notwendigkeit ersparen, DataFrame-APIs zu beherrschen.

Im Jahr 2026 eingeführte serverlose Arbeitsbereiche stellen Rechenleistung in unter 10 Sekunden bereit und skalieren automatisch auf null, was die Laufzeitkosten für sporadische Einzelhandels-Analyse-Workloads um 35 % senkt. Anbieter integrieren nun Compliance-Kontrollen in Abfrage-Engines, beispielsweise wendet GoodDatas KI-Assistent Richtlinien auf Spaltenebene an, die gleichzeitig DSGVO und HIPAA erfüllen. Data Platform as a Service nimmt eine mittlere Position ein und bietet Iceberg-formatierte Lakehouses, die gleichzeitigen SQL- und Spark-Zugriff ermöglichen. Snowflakes Cortex-Funktionen ermöglichen es Warehouse-Nutzern, GPT-4 für Stimmungsanalysen direkt in SQL aufzurufen, was die Grenzen zwischen Speicherung und Inferenz weiter verwischt.

Nach Bereitstellung: Hybrid Cloud balanciert Souveränität und Elastizität

Public Cloud machte 63,72 % des Umsatzes im Jahr 2025 aus, da Hyperscaler Skaleneffekte, GPU-Dichte und integrierte KI-Tools lieferten. Dennoch wächst Hybrid Cloud mit einer CAGR von 29,66 %, da Datenlokalisierungsvorschriften und Edge-Szenarien mit geringer Latenz Unternehmen dazu zwingen, Teilmengen von Daten lokal zu halten. Amazon Web Services und Google Cloud führten 2025 Cross-Cloud-Abfragen ein, die es BigQuery ermöglichen, S3-Objekte ohne Egress-Gebühren zu lesen. Microsofts Azure Arc erweitert die Kubernetes-Orchestrierung auf private Racks und ermöglicht es Banken, Risikomodelle in öffentlichen GPU-Regionen zu trainieren, während Transaktionshistorien lokal gespeichert bleiben.

Regulatorischer Druck verstärkt die Fragmentierung. Europas Datengesetz schreibt eine 30-tägige Portabilität vor und veranlasst Anbieter, Export-APIs zu entwickeln. Chinas Cybersicherheitsgesetz zwingt dazu, personenbezogene Daten im Inland zu halten, was Alibaba Cloud dazu veranlasste, die inländische Kapazität im Jahr 2025 um 25 % zu erhöhen. Private Clouds bestehen im Verteidigungsbereich fort, wo Palantir luftgespaltene Foundry-Bereitstellungen liefert, die Patches über physische Medien replizieren. Unternehmen betrachten hybride Architekturen zunehmend als strategisch und balancieren Souveränität, Latenz und Kostenoptimierung über Multi-Region-Fabrics hinweg.

Nach Endnutzerbranche: Gesundheitswesen wächst durch Plattformen für Real-World-Evidence

Banken, Finanzdienstleistungen und Versicherungen kontrollierten 29,62 % des Umsatzes im Jahr 2025, was langjährige Investitionen in algorithmischen Handel und Betrugserkennung widerspiegelt. Das Segment stützt sich noch auf batch-orientierte Architekturen, modernisiert sich jedoch durch serverlose SQL-Engines, die Risikomodelle in Minuten statt Stunden testen. Gesundheitswesen und Biowissenschaften sollen bis 2031 um 27,95 % wachsen, da Plattformen für Real-World-Evidence genomische Daten, Abrechnungsdaten und elektronische Gesundheitsakten föderieren, ohne Daten zu zentralisieren. Der föderierte Lerndienst der Mayo Clinic trainiert Diagnostik in 60 Krankenhäusern und bleibt dabei HIPAA-konform.

Regulatorische Vorgaben wie der 21st Century Cures Act fordern Interoperabilität und beschleunigen die Plattformakzeptanz. Philips HealthSuite erfasst Telemetriedaten von MRT-Scannern, um Ausfälle 48 Stunden im Voraus vorherzusagen, und reduziert Ausfallzeiten um 30 %. Die Anwendungsfälle im Einzelhandel konzentrieren sich auf Echtzeit-Personalisierung: Amazon verarbeitet täglich 300 Millionen Interaktionen mit einer Latenz unter einer Sekunde dank Redshift Serverless. Die Fertigung nutzt Edge-Gateways, um Drehmomenanomalien an Roboterarmen zu erkennen und unerwartete Stillstände um ein Viertel zu reduzieren. Energieversorger verlassen sich auf GE Digitals Predix, um die Rotorblattneigung von Turbinen in Echtzeit anzupassen und die Leistungsabgabe bei schwankenden Windbedingungen zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2025 38,83 % des globalen Umsatzes, angetrieben durch die Hauptsitze der Hyperscaler und die frühe Unternehmensadoption. Das Wachstum ist stetig, kühlt jedoch ab, da Unternehmen von Erstmigrationen zur FinOps-Optimierung übergehen. US-amerikanische Banken wie Goldman Sachs verarbeiten Petabyte-skalige Handelsdaten auf Multi-Cloud-Stacks, die für Millisekunden-Latenz optimiert sind. Kanadas Datenschutzrichtlinien erfordern eine ausdrückliche Einwilligung für grenzüberschreitende Übertragungen und drängen Banken zu regional abgeschotteten Topologien. Mexikos Nearshoring-Boom veranlasst Hersteller, neue Werke mit Edge-to-Cloud-Fabrics auszustatten, die Produktionsmetriken in Echtzeit mit US-amerikanischen Hauptsitzen synchronisieren.

Asien-Pazifik verzeichnet die schnellste Wachstumsdynamik, wobei der Big Data as a Service-Markt bis 2031 voraussichtlich mit einer CAGR von 28,02 % wachsen wird. Chinas Ökosystem wird von Alibaba Cloud, Tencent Cloud und Huawei Cloud dominiert, die jeweils 20–30 % unter westlichen Anbietern anbieten. Indiens Hyperscale-Dynamik wird durch Telekommunikation und E-Commerce angetrieben: Reliance Jios 5G-Netzwerk erzeugt Terabytes an Abonnentendaten, die Amazon Web Services und Google Cloud in erweiterten Regionen in Mumbai und Hyderabad verarbeiten. ASEAN-Unternehmen erhöhten ihre KI-Budgets im Jahr 2025 um 15 % und finanzierten souveräne Rechenzentren, die die Einhaltung von Residenzpflichten gewährleisten. Japans Ministerium für Wirtschaft, Handel und Industrie verpflichtete sich im Jahr 2025 zu 13 Milliarden USD (1,9 Billionen JPY), um die KI-Infrastruktur zu modernisieren, während Südkorea bis 2027 eine öffentlich-private KI-Investition von 7 Milliarden USD (9,4 Billionen KRW) anstrebt.

Europa zeigt moderates Wachstum unter erheblicher regulatorischer Belastung. DSGVO, NIS2 und DORA legen überlappende Verpflichtungen auf, die die Compliance-Kosten um 15–20 % erhöhen. Automobilcluster in Deutschland speisen Edge-Analysen von vernetzten Fahrzeugen in Amazon Web Services- und Azure-Regionen in Frankfurt und Berlin ein. Die britische Financial Conduct Authority klärte im Jahr 2025 die Cloud-Haftungsregeln und verlängerte die Fristen für die Anbieter-Due-Diligence. Frankreichs Krankenhäuser setzen föderiertes Lernen ein, um Datenschutzgesetze einzuhalten und gleichzeitig KI-Diagnostik über dezentralisierte Knoten zu trainieren. Südamerika wird von Brasilien angeführt, wo Mercado Libre Millionen von Transaktionen in Amazon Web Services São Paulo verarbeitet. Smart-City-Initiativen im Nahen Osten, wie Saudi-Arabiens NEOM, verarbeiten IoT-Daten über 26.500 km², die auf Oracle Cloud für Energie- und Transportoptimierung analysiert werden. Afrika bleibt ein Nascent-Markt; Microsofts Johannesburg-Region bietet südafrikanischen Banken eine lokale Zone zur Erfüllung von Residenzpflichten.

Wettbewerbslandschaft

Amazon Web Services, Microsoft Azure und Google Cloud hielten im Jahr 2025 zusammen etwa die Hälfte des kombinierten Umsatzanteils und positionierten den Big Data as a Service-Markt als moderat konzentriert. Amazon Web Services integrierte Amazon Bedrock in Redshift, sodass Kunden generative KI-Inferenz innerhalb von SQL-Abfragen ausführen können, ohne Daten zu verschieben. Microsoft änderte seine OpenAI-Vereinbarung im April 2026, um Multi-Cloud-Bereitstellungen zu ermöglichen, und linderte damit Bedenken großer Unternehmen hinsichtlich Anbieterbindung. Google stärkte die Sicherheit durch die Übernahme von Wiz für 32 Milliarden USD als Reaktion auf weit verbreitete Bedenken hinsichtlich hybrider Cloud-Angriffsflächen.

Spezialisierte Anbieter konkurrieren über Benutzerfreundlichkeit und vertikalen Fokus. Snowflake investierte 200 Millionen USD, um GPT-4 in Cortex zu integrieren und konversationelle Abfragen ohne Programmierung zu ermöglichen. Databricks führte serverlose Arbeitsbereiche ein, die den Betriebsaufwand um 35 % reduzieren, insbesondere für Einzelhändler mit schwankender Nachfrage. Teradatas Autonomous Knowledge Platform automatisiert Indizierung und Partitionierung und erleichtert Migrationen von Legacy-Appliances. IBM zielt mit seinem Storage Scale System 6000 auf IoT-intensive Sektoren ab und automatisiert Edge-to-Cloud-Tiering für KI-Workloads. Palantir dominiert Verteidigungsnischen mit luftgespaltenen Bereitstellungen, die Hyperscaler nicht bieten können. Chinesische Anbieter Alibaba Cloud und Huawei Cloud nutzen lokale Compliance-Vorteile, um sich mit aggressiven Preisen in Südostasien und Afrika auszubreiten.

Chancen in unerschlossenen Bereichen umfassen schlüsselfertige föderierte Lerndienste für das Gesundheitswesen, einheitliche FinOps-Toolchains zur Reduzierung von Cloud-Leerlaufkosten und vereinfachte Cross-Cloud-Netzwerke, die Latenzschwankungen maskieren. Anbieter, die generative KI nicht integrieren, keine transparenten Kostenkontrollmechanismen anbieten oder die Datenportabilität nicht gewährleisten, riskieren eine schnelle Kommoditisierung, da Kunden sich auf Plattformen konsolidieren, die Speicherung, Rechenleistung und Inferenz vereinen.

Marktführer der Branche für Big Data als Dienst

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

-

International Business Machines Corporation

-

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Teradata veröffentlichte seine Autonomous Knowledge Platform, die Indizierung, Partitionierung und Abfrageoptimierung für Cloud-Migrationen automatisiert.

- April 2026: Microsoft änderte seine OpenAI-Partnerschaft, um Multi-Cloud-GPT-4-Bereitstellungen zu ermöglichen, die über Azure Active Directory authentifiziert werden.

- April 2026: Snowflake erweiterte Cortex Intelligence und Cortex Code auf 12 weitere Amazon Web Services-Regionen in Asien-Pazifik und Südamerika.

- März 2026: IBM stellte das Storage Scale System 6000 vor, ein Hybrid-Cloud-Gerät, das Daten zwischen NVMe-Edge-Caches und Objektspeicher schichtet.

Globaler Berichtsumfang des Marktes für Big Data als Dienst

Big Data as a Service (BDaaS) ist die Bereitstellung statistischer Analysetools oder Informationen durch einen externen Anbieter, der Organisationen dabei hilft, Erkenntnisse aus großen Datensätzen zu verstehen und zu nutzen, um einen Wettbewerbsvorteil zu erlangen. Der Big Data as a Service-Bericht ist segmentiert nach Servicemodell (Hadoop as a Service, Analytics as a Service, Data Platform as a Service), Bereitstellung (Public Cloud, Private Cloud, Hybrid Cloud), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Fertigung, Energie und Strom, Regierung und öffentlicher Sektor) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hadoop als Dienst (HaaS) |

| Analyse als Dienst (AaaS) |

| Datenplattform als Dienst (DPaaS) |

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Strom |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsmodell | Hadoop als Dienst (HaaS) | |

| Analyse als Dienst (AaaS) | ||

| Datenplattform als Dienst (DPaaS) | ||

| Nach Bereitstellung | Öffentliche Cloud | |

| Private Cloud | ||

| Hybride Cloud | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Energie und Strom | ||

| Regierung und öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Big Data as a Service und wie wird er sich entwickeln?

Der Markt belief sich im Jahr 2026 auf 52,75 Milliarden USD und soll bis 2031 einen Wert von 173,84 Milliarden USD erreichen, mit einer CAGR von 26,95 % über den Zeitraum 2026–2031.

Welches Servicemodell wächst in diesem Bereich am schnellsten?

Analytics as a Service soll die stärkste Dynamik aufweisen und bis 2031 mit einer CAGR von 28,85 % wachsen, da Unternehmen KI-gestützte, serverlose Analyseumgebungen bevorzugen.

Wie beeinflussen Datenlokalisierungsgesetze Bereitstellungsentscheidungen?

Souveränitätsvorschriften in der Europäischen Union, China und Indien beschleunigen die Hybrid-Cloud-Akzeptanz und veranlassen Anbieter, regionale Knoten einzurichten, die sensible Daten im Inland halten und gleichzeitig die Elastizität der Public Cloud ermöglichen.

Welchen Wettbewerbsvorteil bringt generative KI für Plattformanbieter?

Eingebettete große Sprachmodelle ermöglichen es Geschäftsanwendern, Warehouses in einfacher Sprache abzufragen, was die Zeit bis zur Erkenntnis verkürzt und Anbieter differenziert, die GPT-Klasse-Tools eng mit ihren Speicher- und Rechenschichten integrieren.

Wer sind die führenden Anbieter und wie konzentriert ist die Anbieterstruktur?

Amazon Web Services, Microsoft Azure und Google Cloud kontrollieren gemeinsam etwa 55 % des globalen Umsatzes und positionieren den Bereich in einem moderat konzentrierten Segment, lassen jedoch Raum für Spezialisten wie Snowflake und Databricks zu wachsen.

Wie konzentriert ist der Anbieterwettbewerb?

Die drei führenden Cloud-Anbieter halten zusammen rund 69,20 % des Marktanteils, was einem Marktkonzentrationsindex von 6 entspricht, der eine moderate, aber nicht überwältigende Dominanz signalisiert.

Seite zuletzt aktualisiert am: