Größe und Marktanteil des europäischen Marktes für orale Antidiabetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

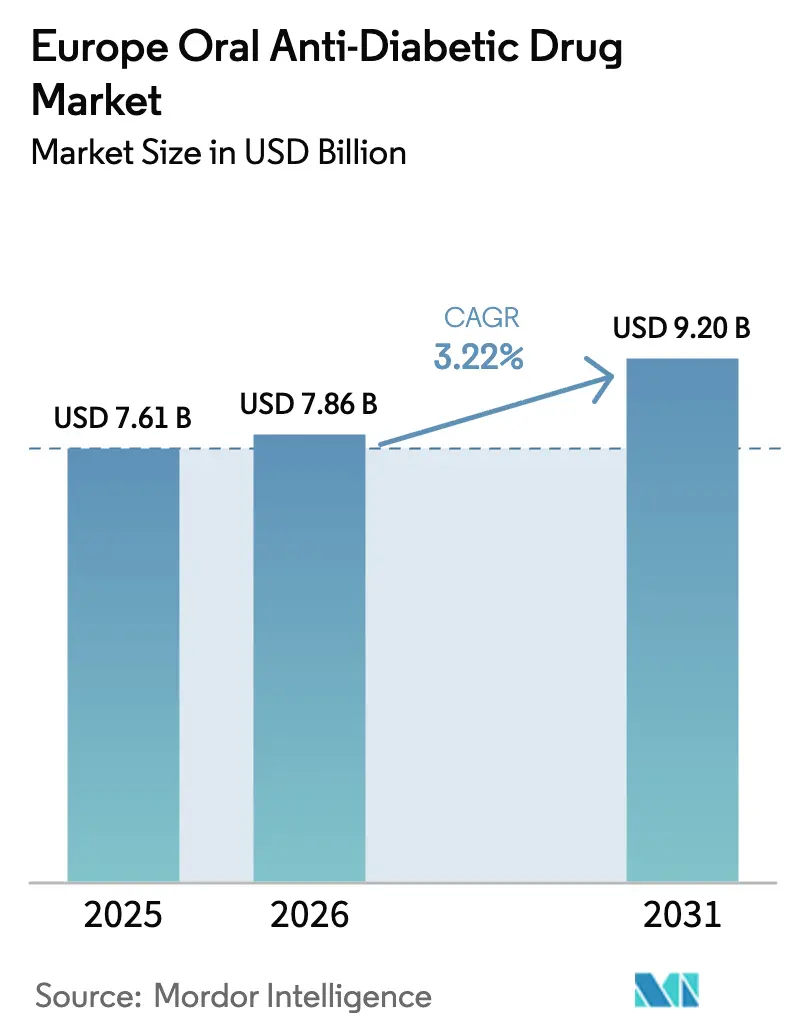

| Marktgröße im Basisjahr (2025) | 7.61 Milliarden US-Dollar |

| Marktgröße (2026) | 7.86 Milliarden US-Dollar |

| Marktgröße (2031) | 9.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

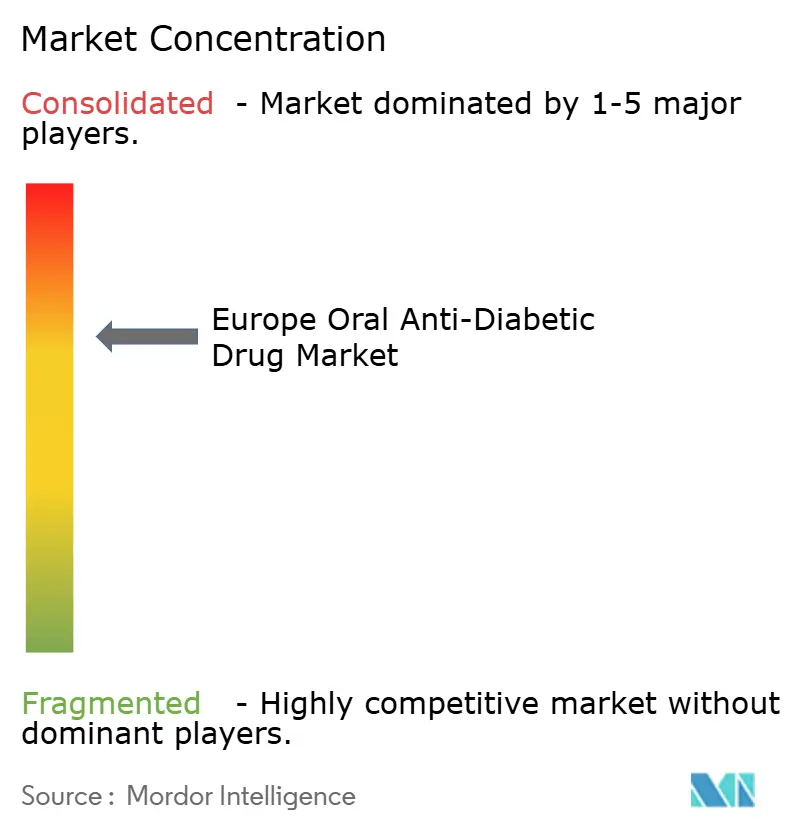

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für orale Antidiabetika von Mordor Intelligence

Die Größe des europäischen Marktes für orale Antidiabetika wurde im Jahr 2025 auf 7,61 Milliarden USD geschätzt und soll von 7,86 Milliarden USD im Jahr 2026 auf 9,2 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,22 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage wird durch die zunehmende Prävalenz von adipositasbedingtem Typ-2-Diabetes, die rasche Akzeptanz oraler GLP-1- und SGLT-2-Klassen sowie breitere kardio-renale Indikationen geprägt, die nun die Verschreibungsentscheidungen beeinflussen. Der zunehmende Wettbewerb zwischen etablierten Unternehmen und Neueinsteigern hält die Preise unter Druck, auch wenn Patentabläufe kostengünstige Generika freisetzen. Digitale Gesundheitsmandate, insbesondere E-Rezepte, beschleunigen die Migration hin zur Online-Abgabe, während die durch künstliche Intelligenz ermöglichte Behandlungsoptimierung beginnt, die Entscheidungen in der Primärversorgung zu beeinflussen. Insgesamt untermauern diese Trends die widerstandsfähige Expansion des europäischen Marktes für orale Antidiabetika trotz zunehmender Kostendämpfungsmaßnahmen.

Wichtigste Erkenntnisse des Berichts

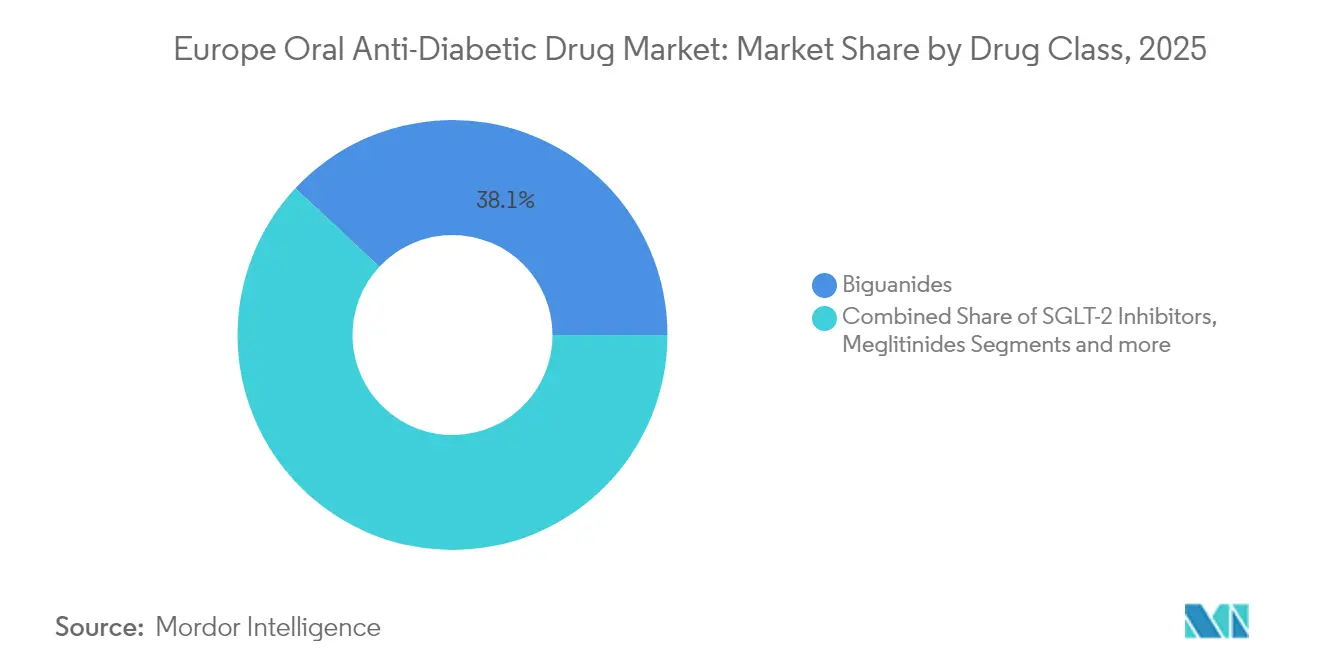

- Nach Wirkstoffklasse führten Biguanide mit einem Marktanteil von 38,05 % am europäischen Markt für orale Antidiabetika im Jahr 2025, während SGLT-2-Inhibitoren bis 2031 die höchste CAGR von 3,72 % verzeichnen.

- Nach Altersgruppe entfielen 66,35 % des Umsatzes 2025 auf Erwachsene; das geriatrische Segment wird voraussichtlich mit einer CAGR von 3,86 % wachsen.

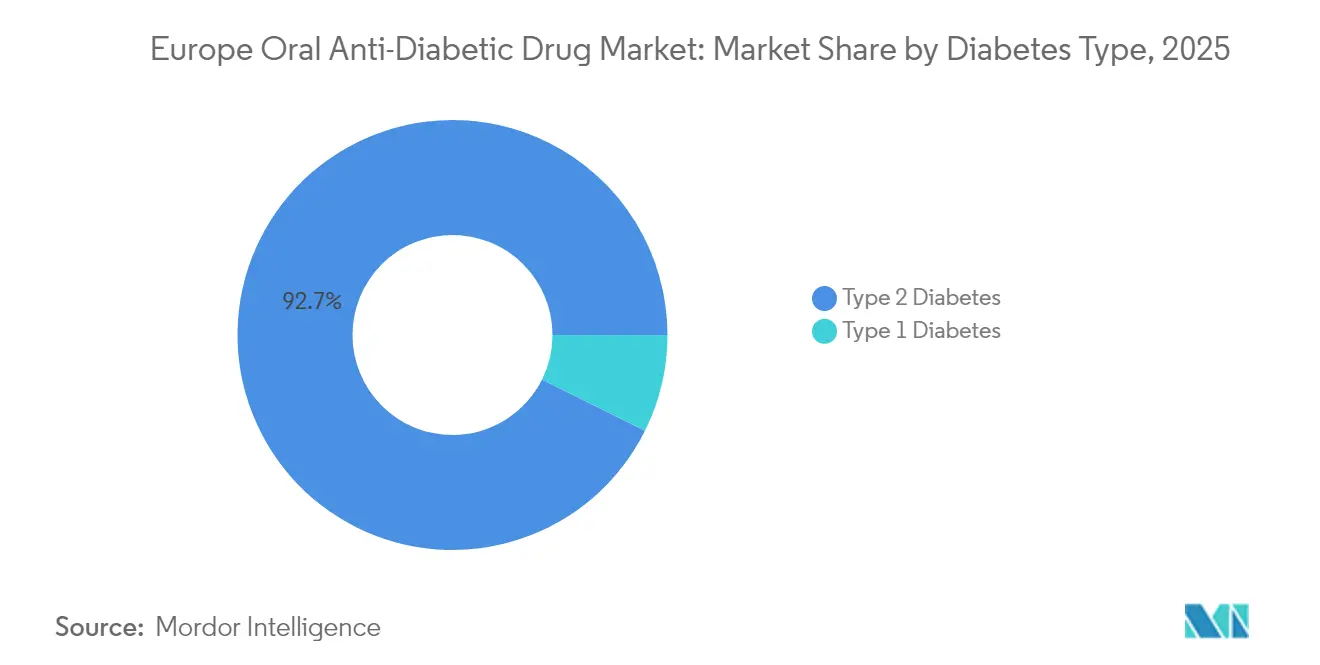

- Nach Diabetestyp hielt Typ-2-Diabetes im Jahr 2025 einen Anteil von 92,65 % an der Größe des europäischen Marktes für orale Antidiabetika und soll mit einer CAGR von 3,78 % wachsen.

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 64,92 %, während Online-Apotheken voraussichtlich mit einer CAGR von 4,05 % wachsen werden.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 27,08 %; Frankreich wird voraussichtlich bis 2031 mit der höchsten CAGR von 3,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für orale Antidiabetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Typ-2-Diabetes und Adipositas | +1.2% | Global, mit frühen Gewinnen in Deutschland, Frankreich und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| EU-weite Erweiterungen der kardio-renalen Zulassung für die SGLT-2-Klasse | +0.8% | EU-27-Kernmärkte, Ausweitung auf die Schweiz und Norwegen | Mittelfristig (2–4 Jahre) |

| Akzeptanz von oralem GLP-1 (Semaglutid/Rybelsus) | +0.6% | Deutschland und Vereinigtes Königreich führend, Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| E-Rezept-Mandate beschleunigen E-Apotheken-Kanäle | +0.4% | Deutschland, Frankreich, Niederlande, Ausweitung auf die gesamte EU | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Patentabläufe erschließen kostengünstige Generika | +0.3% | Globale Auswirkung, konzentriert auf die wichtigsten EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Polypharmazie-Optimierung in der Primärversorgung | +0.2% | Pilotprogramme im Vereinigten Königreich, Deutschland und Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Typ-2-Diabetes und Adipositas

Die Bevölkerungsalterung und Veränderungen des Lebensstils lassen die absolute Zahl diabetischer Erwachsener trotz öffentlicher Gesundheitsbemühungen weiter steigen. Die Internationale Diabetes-Föderation prognostiziert bis 2045 weltweit 784 Millionen Fälle, eine Zahl, die das langfristige Volumenwachstum für jede therapeutische Klasse untermauert [1]Novo Nordisk, "Diabetesversorgung," novonordisk.com. Aktuelle italienische Marktdaten zeigten jährliche GLP-1-Ausgaben von 26 Milliarden EUR im Jahr 2024, wobei sich private Eigenausgaben verdoppelten, da Patienten fortschrittliche Optionen anstreben. Eine ähnliche Dynamik zeigte sich in Portugal, wo der Umsatz Anfang 2025 trotz fehlender Erstattung fast 20 Millionen EUR erreichte. Spaniens Segment für Gewichtsmanagement stieg 2024 um 65 % auf 484 Millionen EUR, was die ungedeckte Nachfrage unterstreicht, die über die traditionelle Kostenträgerfinanzierung hinausgeht. Insgesamt veranschaulichen diese Länderbeispiele, wie Adipositastrends den europäischen Markt für orale Antidiabetika direkt ausweiten.

EU-weite Erweiterungen der kardio-renalen Zulassung für die SGLT-2-Klasse

Die Zulassung von Empagliflozin (Jardiance) durch die Europäische Kommission im Jahr 2024 für chronische Nierenerkrankungen hat SGLT-2-Inhibitoren als kardio-metabolische Wirkstoffe neu positioniert und nicht mehr nur als blutzuckersenkende Medikamente [2]Boehringer Ingelheim, "Boehringer Ingelheim meldet starkes Wachstum im Jahr 2023 und beschleunigt die späte Pipeline," boehringer-ingelheim.com. Da schätzungsweise 47 Millionen Europäer an chronischer Nierenerkrankung leiden, hat sich der adressierbare Markt erheblich erweitert. Jardiance erzielte 2023 einen Umsatz von 7,4 Milliarden EUR, was einem jährlichen Wachstum von 31 % entspricht. Meta-Analysen bestätigen überlegene Reduktionen von HbA1c, BMI und systolischem Blutdruck im Vergleich zu DPP-4-Inhibitoren, während gleichzeitig Krankenhauseinweisungen wegen Herzinsuffizienz reduziert werden. Diese multidimensionalen Vorteile stärken das Vertrauen der Kliniker und verbessern den Wachstumspfad des europäischen Marktes für orale Antidiabetika.

Akzeptanz von oralem GLP-1 (Semaglutid/Rybelsus)

Die Verfügbarkeit eines einmal täglich einzunehmenden oralen GLP-1-Rezeptoragonisten beseitigt injektionsbezogene Barrieren, die bisher die Akzeptanz von Inkretinen eingeschränkt haben. Rybelsus erzielte innerhalb seines ersten kommerziellen Jahres einen Anteil von 27 % an modernen oralen Therapien in ausgewählten EMEA-Märkten. Direkte Vergleichsdaten zeigen Gewichtsverlust und HbA1c-Reduktionen, die mit injizierbarem Semaglutid vergleichbar sind, was eine breitere Aufnahme in Leitlinien unterstützt. Nachfragespitzen haben die Produktionskapazitäten belastet und Novo Nordisk veranlasst, 2,3 Milliarden USD in zusätzliche Abfülllinien zu investieren. Mit der Stabilisierung des Angebots wird erwartet, dass orale Inkretin-Wirkstoffe in die Erstlinientherapie vordringen und dem europäischen Markt für orale Antidiabetika inkrementellen Wert hinzufügen.

E-Rezept-Mandate beschleunigen E-Apotheken-Kanäle

Obligatorische digitale Verschreibungssysteme, die 2024 in wichtigen Ländern eingeführt wurden, haben die Migration chronischer Pflegewiederholungsrezepte in den Online-Bereich beschleunigt. Patienten schätzen die Lieferung nach Hause, automatische Nachbestellungen und integrierte Erinnerungen zur Therapietreue. Große Krankenhausgruppen übermitteln Entlassungsrezepte nun elektronisch, was eine nahtlose Beschaffung über zertifizierte Plattformen ermöglicht. Regulierungsbehörden unterstützen den Trend, indem sie Serialisierung und manipulationssichere E-Gutscheine vorschreiben und so das Fälschungsrisiko reduzieren. Diese strukturellen Veränderungen schaffen dauerhafte Rückenwind für Online-Kanäle innerhalb des europäischen Marktes für orale Antidiabetika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Listenpreise für neuartige Inkretin- und SGLT-2-Therapien | -0.9% | EU-weit, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Sicherheitssignale: SGLT-2-induzierte euglykämische diabetische Ketoazidose-Fälle | -0.5% | Globales regulatorisches Anliegen, EU-Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Fragilität der API-Lieferkette innerhalb Europas und Indiens | -0.3% | EU-Produktionszentren, Abhängigkeiten von Indien | Mittelfristig (2–4 Jahre) |

| Therapeutische Trägheit bei Allgemeinmedizinern | -0.4% | Kroatien, Südeuropa, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Listenpreise für neuartige Inkretin- und SGLT-2-Therapien

Die jährlichen Beschaffungskosten für GLP-1-Wirkstoffe können 16.000 USD übersteigen, was öffentliche Budgets belastet, die bereits durch Multiple Sklerose, Onkologie und seltene Krankheiten beansprucht werden. Deutschland schließt Indikationen zur Gewichtsreduktion von der gesetzlichen Erstattung aus, während Frankreich Wegovy Ende 2023 nach einer Bewertung des inkrementellen Nutzens von seiner Positivliste gestrichen hat. Das Vereinigte Königreich beschränkt den Zugang auf spezialisierte Adipositaskliniken, bis die vollständige Einführung durch das Nationale Institut für Gesundheit und klinische Exzellenz abgeschlossen ist. Obwohl die Evidenz aus kardiovaskulären Ergebnisstudien weiter zunimmt, bleibt die Zurückhaltung der Kostenträger bestehen. Rund 76 Millionen adipöse, aber nicht-diabetische Erwachsene in den EU-5-Ländern bleiben daher preislich von der Therapie ausgeschlossen, was das Aufwärtspotenzial für den europäischen Markt für orale Antidiabetika einschränkt.

Sicherheitssignale: SGLT-2-induzierte euglykämische diabetische Ketoazidose-Fälle

Meta-Analysen weisen auf ein 3,7-fach höheres Risiko einer diabetischen Ketoazidose bei Anwendern von SGLT-2-Inhibitoren im Vergleich zu anderen oralen Wirkstoffen hin. Die Europäische Arzneimittel-Agentur hat perioperative Warnhinweise herausgegeben und empfiehlt das präoperative Absetzen, um seltene, aber schwerwiegende Ereignisse zu minimieren. Fallberichte beschreiben Präsentationen mit nahezu normalen Glukosespiegeln, was die Diagnose erschwert und den Bedarf an Ketontest-Geräten am Behandlungsort erhöht. Frauen mittleren Alters mit langjährigem Typ-2-Diabetes scheinen überproportional betroffen zu sein [3]Europäische Arzneimittel-Agentur, "Tagungshöhepunkte des Ausschusses für Risikobewertung im Bereich der Pharmakovigilanz," ema.europa.eu. Diese Bedenken dämpfen die ansonsten robuste Expansionsdynamik des europäischen Marktes für orale Antidiabetika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Wachsende Rolle der SGLT-2-Inhibitoren

Biguanide dominierten 2025 weiterhin mit 38,05 % der Verschreibungen und verankerten die Erstlinientherapie aufgrund ihrer niedrigen Kosten und breiten Bekanntheit. SGLT-2-Inhibitoren verzeichneten jedoch mit einer CAGR von 3,72 % bis 2031 das stärkste Wachstum, da multidimensionale kardio-renale Vorteile die Präferenz der Ärzte steigern. Die Anwendung von Sulfonylharnstoffen ging in Teilen Südeuropas stark zurück, was globale Abkehrtrends widerspiegelt, die mit dem Hypoglykämierisiko zusammenhängen. DPP-4-Inhibitoren behielten einen stabilen, aber wenig bemerkenswerten Marktanteil, hauptsächlich bei Patienten, die für SGLT-2- oder GLP-1-Wirkstoffe nicht geeignet sind.

Die Kategorie „Sonstige”, einschließlich dualer GIP/GLP-1-Agonisten wie Tirzepatid, zeigt nach Netzwerk-Meta-Analysen, die einen HbA1c-Rückgang von 2,24 % berichteten, ein hohes klinisches Potenzial. Alpha-Glucosidase-Inhibitoren und Thiazolidindione nehmen nun Nischenrollen ein und sind für spezifische Unverträglichkeitsszenarien reserviert. In diesem Umfeld wächst der dem europäischen Markt für orale Antidiabetika zugeordnete Anteil innovationsgetriebener Klassen weiter, auch wenn Metformin die Volumenführerschaft behält. Der rückläufige Bedarf an Sulfonylharnstoffen verdeutlicht, wie Leitlinienänderungen und Ergebnisdaten den europäischen Markt für orale Antidiabetika kontinuierlich umgestalten.

Nach Altersgruppe: Geriatrische Akzeptanz nimmt zu

Erwachsene machten 2025 66,35 % der Nutzung aus, was die Kernbelastung durch Typ-2-Diabetes im erwerbsfähigen Alter widerspiegelt. Das geriatrische Segment verzeichnete jedoch eine CAGR von 3,86 %, angetrieben durch verfeinerte Leitlinien, die eine komplikationsorientierte Behandlung unabhängig vom chronologischen Alter befürworten. Schweizer Registerdaten zeigen anhaltend suboptimale Kontrollraten bei Senioren, was den Bedarf an Wirkstoffen mit geringem Hypoglykämierisiko unterstreicht. SGLT-2-Inhibitoren und GLP-1-Rezeptoragonisten erfüllen diese Anforderung, erfordern jedoch eine sorgfältige Überwachung der Nierenfunktion.

Portugiesische Gemeinschaftsstudien zeigten eine Therapietreue von 97,7 % bei älteren Erwachsenen, jedoch eine geringe Erreichung der Blutdruck- und Nüchternglukoseziele, was auf ungedeckte multidimensionale Bedürfnisse hinweist. Digitale Therapeutika zeigen Potenzial: KI-gesteuerte „digitale Zwilling”-Modelle reduzierten den Medikamentenbedarf um 74 %, während die Glykämie erhalten blieb. Diese Trends erhöhen insgesamt die dem geriatrischen Segment zugeordnete Größe des europäischen Marktes für orale Antidiabetika. Pädiatrische Verschreibungen bleiben bescheiden und beschränken sich hauptsächlich auf Metformin bei Jugendlichen mit Insulinresistenz.

Nach Diabetestyp: Typ 2 bleibt der Wachstumsmotor

Typ-2-Diabetes hielt 2025 einen Umsatzanteil von 92,65 % und wächst bis 2031 mit einer CAGR von 3,78 %, da frühere Diagnosen und eine breitere Therapieeinleitung den behandelten Pool erweitern. Orales Semaglutid hat erheblich an Bedeutung gewonnen und verdrängt häufig DPP-4-Inhibitoren aufgrund überlegener Gewichts- und HbA1c-Ergebnisse.

Studien zur automatisierten Insulinabgabe zeigen, dass eine adjunktive SGLT-2-Therapie die Zeit im Zielbereich bei ausgewählten Typ-1-Patienten verbessern kann, obwohl die Nutzen-Risiko-Bewertung weiterhin fallspezifisch bleibt. Auf absehbare Zeit werden Kliniker, die ihre Entscheidungen auf renalen und kardiovaskulären Schutz ausrichten, den europäischen Markt für orale Antidiabetika stark auf Typ-2-Erkrankungen ausgerichtet halten. Die Nutzung bei Typ-1-Diabetes wird auf spezialisierte Zentren beschränkt bleiben, bis Regulierungsbehörden und Kostenträger die zugelassenen Indikationen erweitern.

Nach Vertriebskanal: Digitale Abgabe gewinnt an Bedeutung

Krankenhausapotheken behielten 2025 einen Anteil von 64,92 % und spiegeln ihre zentrale Rolle bei der Einleitung komplexer Fälle und der stationären Versorgung wider. Online-Apotheken, obwohl noch ein Minderheitskanal, werden voraussichtlich eine CAGR von 4,05 % verzeichnen, da E-Rezept-Regelungen logistische Hürden beseitigen. Patienten nennen Bequemlichkeit, vollständige Produktverfügbarkeit und transparente Preisgestaltung als wichtigste Attraktoren. Stationäre Gemeinschaftsapotheken behalten ihre Relevanz für chronische Nachbestellungen von Metformin und anderen Generika.

Deutschland und das Vereinigte Königreich führen bei der digitalen Akzeptanz dank permissiver Vorschriften, die die Rezepterfüllung über akkreditierte Plattformen ermöglichen. Strenge Serialisierungsregeln schützen vor Fälschungen und stärken das Vertrauen in den Kanal. Diese strukturellen Veränderungen stellen sicher, dass der europäische Markt für orale Antidiabetika weiterhin weg von traditionellen stationären Verkaufsstellen diversifiziert. Die Integration von Erinnerungen zur Medikamentenadhärenz in E-Apotheken-Apps positioniert den Kanal, um durch verbesserte Ergebnisse inkrementellen Wert zu erzielen.

Geografische Analyse

Deutschland blieb mit einem Anteil von 27,08 % im Jahr 2025 der größte nationale Beitragszahler, gestützt durch ein breites Spezialistennetzwerk und die frühe Einführung von SGLT-2-Inhibitoren nach positiven Erstattungsentscheidungen. Die obligatorische Einführung des E-Rezepts Anfang 2024 beschleunigte die Durchdringung der digitalen Abgabe und erleichterte den Zugang für chronisch kranke Patienten. Boehringer Ingelheims inländische Führungsposition, gestützt durch Jardiance, beeinflusst weiterhin die Verschreibungsnormen in ganz Mitteleuropa.

Frankreich ist auf dem Weg zur höchsten CAGR von 3,98 %, unterstützt durch sich entwickelnde Erstattungsrahmen, die kardiovaskuläre Ergebnisvorteile zunehmend anerkennen. Der Rückzug der Wegovy-Erstattung im Jahr 2024 verlangsamte die GLP-1-Akzeptanz vorübergehend, aber Überarbeitungen der Zugangswege werden diskutiert, um Erschwinglichkeit und öffentliche Gesundheitsziele in Einklang zu bringen. Nationale Gesundheitsdatenplattformen erleichtern die Sammlung von Daten aus der realen Welt und beschleunigen damit Zulassungs- und Leitlinienaktualisierungen, die die Marktdynamik stärken.

Das Vereinigte Königreich weist eine ausgeprägte Marktdynamik auf, die durch den inkrementellen Technologiebewertungsansatz des Nationalen Instituts für Gesundheit und klinische Exzellenz geprägt wird. Während der GLP-1-Zugang noch hauptsächlich in spezialisierten Adipositaskliniken angesiedelt ist, ist eine breitere Integration in den Nationalen Gesundheitsdienst für 2025 geplant. Italien zeigt, wie eine hohe Bereitschaft zu Eigenausgaben öffentlich finanzierte Lücken überbrücken kann, da private GLP-1-Ausgaben 2024 verdoppelt wurden. Spanien und Portugal, obwohl kleiner im absoluten Wert, verzeichneten zweistelliges Volumenwachstum, da ungedeckte Adipositas- und Diabetesbedürfnisse Finanzierungsbeschränkungen überwinden. Außerhalb der EU-5 veranschaulicht die Schweizer Zulassung von Tirzepatid zur Gewichtskontrolle im Jahr 2024 regulatorische Agilität. Märkte wie Kroatien hingegen verdeutlichen therapeutische Trägheit, mit einer Nutzung von SGLT-2- und GLP-1-Klassen weit unter den Leitlinienempfehlungen, was Bildungsmöglichkeiten aufzeigt, die den europäischen Markt für orale Antidiabetika weiter ausweiten können.

Wettbewerbslandschaft

Der Wettbewerb wird von einer konzentrierten Gruppe globaler Innovatoren dominiert. Novo Nordisk kontrollierte 2024 55,3 % des GLP-1-Segments und 34 % des gesamten Diabetesumsatzes, aber Kapazitätsengpässe führten zu periodischen Engpässen. Das Unternehmen reagierte mit Investitionen von 2,3 Milliarden USD in neue Abfülllinien und der Übernahme von drei Catalent-Standorten zur Risikominimierung in der Lieferkette. Eli Lilly, das den dualen Agonistenprofil von Tirzepatid nutzt, verpflichtete sich zu 5,3 Milliarden USD für seinen Komplex in Indiana, um sowohl den Adipositas- als auch den Diabetesbedarf zu decken.

Boehringer Ingelheim nutzte die Indikation von Jardiance für chronische Nierenerkrankungen, um seine regionale Stellung zu festigen, und investierte 120 Millionen EUR in die Erweiterung der Tablettenproduktion in Griechenland. Sanofi, das sich von der traditionellen Dominanz im Bereich Basalinsulin wegbewegt, kooperierte mit Health2Sync, um sein vernetztes SoloSmart-Geräte-Ökosystem zu integrieren, was eine Verlagerung hin zu datengestützten Wertversprechen signalisiert. Roche, durch seine Zusammenarbeit mit Zealand Pharma am Amylin-Analogon Petrelintid, ist ein Beispiel für die Diversifizierung in neuartige hormonelle Wege, die den europäischen Markt für orale Antidiabetika im nächsten Jahrzehnt neu gestalten könnten.

Generikahersteller positionieren sich für die Welle der GLP-1-Patentabläufe nach 2026. Sandoz bestätigte öffentlich interne Entwicklungsprogramme und strebt an, seine etablierte Insulin-Biosimilar-Infrastruktur zu nutzen. Mercks Lizenzvereinbarung im Wert von 2 Milliarden USD mit Hansoh Pharma gewährt Rechte an einem aufkommenden oralen GLP-1-Agonisten, was den Appetit großer Pharmaunternehmen auf schnell folgende Wirkstoffe widerspiegelt. Die Widerstandsfähigkeit der Lieferkette ist zu einem zentralen Differenzierungsmerkmal geworden: Unternehmen mit durchgängiger europäischer Wirkstoffkapazität genießen eine strategische Absicherung gegen geopolitische oder pandemiebedingte Störungen.

Marktführer im europäischen Markt für orale Antidiabetika

Sanofi

Eli Lilly

AstraZeneca

Astellas

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Das britische Oberste Gericht widerrief AstraZenecas ergänzendes Schutzzertifikat und das Kernpatent für Dapagliflozin.

- August 2024: Sanofi kooperierte mit Health2Sync, um die digitale SoloSmart-Lösung einzuführen und die Echtzeit-Patientenüberwachung für über 1,3 Millionen registrierte Nutzer zu bereichern.

- Mai 2024: Sanofi kündigte eine Investition von mehr als 1 Milliarde EUR an, um die Bioproduktionskapazität in Frankreich zu erweitern und 500 neue Stellen zu schaffen.

Berichtsumfang des europäischen Marktes für orale Antidiabetika

Antihyperglykämische Medikamente werden oral eingenommen, um den Blutzuckerspiegel zu senken. Sie werden häufig bei der Behandlung von Typ-2-Diabetes eingesetzt. Der europäische Markt für orale Antidiabetika wird im Prognosezeitraum voraussichtlich eine CAGR von mehr als 3 % verzeichnen. Der europäische Markt für orale Antidiabetika ist segmentiert nach Wirkstoffen (Biguanide, Alpha-Glucosidase-Inhibitoren, Dopamin-D2-Rezeptoragonisten, Natrium-Glukose-Cotransporter-2-Inhibitoren, Dipeptidylpeptidase-4-Inhibitoren, Sulfonylharnstoffe und Meglitinide) und Geografie. Der Bericht bietet den Wert (in Millionen USD) und das Volumen (in Millionen Einheiten) für die oben genannten Segmente.

| Biguanide |

| Sulfonylharnstoffe |

| Meglitinide |

| Thiazolidindione |

| Alpha-Glucosidase-Inhibitoren |

| DPP-4-Inhibitoren |

| SGLT-2-Inhibitoren |

| Sonstige |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Wirkstoffklasse | Biguanide |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Thiazolidindione | |

| Alpha-Glucosidase-Inhibitoren | |

| DPP-4-Inhibitoren | |

| SGLT-2-Inhibitoren | |

| Sonstige | |

| Nach Altersgruppe | Erwachsene |

| Pädiatrisch | |

| Geriatrisch | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für orale Antidiabetika derzeit?

Der Markt erzielte 2026 einen Umsatz von 7,86 Milliarden USD und wird bis 2031 voraussichtlich 9,2 Milliarden USD bei einer CAGR von 3,22 % (2026–2031) erreichen.

Welche Wirkstoffklasse wächst am schnellsten?

SGLT-2-Inhibitoren verzeichnen bis 2031 die höchste CAGR von 3,72 %, angetrieben durch neue kardio-renale Indikationen.

Wie dominant ist Typ-2-Diabetes beim Marktumsatz?

Typ-2-Diabetes macht 92,65 % des Umsatzes 2025 aus und soll bis 2031 jährlich um 3,78 % wachsen.

Warum gewinnen Online-Apotheken an Bedeutung?

Obligatorische E-Rezept-Systeme und die Präferenz der Patienten für die Lieferung nach Hause ermöglichen eine CAGR von 4,05 % für Online-Kanäle bis 2031.

Welches Unternehmen führt das GLP-1-Segment an?

Novo Nordisk hielt 2024 55,3 % des globalen GLP-1-Umsatzes, gestützt durch eine starke Nachfrage nach Semaglutid-Produkten.

Welche Hauptherausforderung könnte das Marktwachstum verlangsamen?

Hohe Listenpreise für neuartige Inkretin- und SGLT-2-Therapien belasten die Kostenträgerbudgets und üben einen negativen Einfluss von −0,9 % auf die prognostizierte CAGR aus.

Seite zuletzt aktualisiert am: