Marktgröße und Marktanteil des Medical Device CDMO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

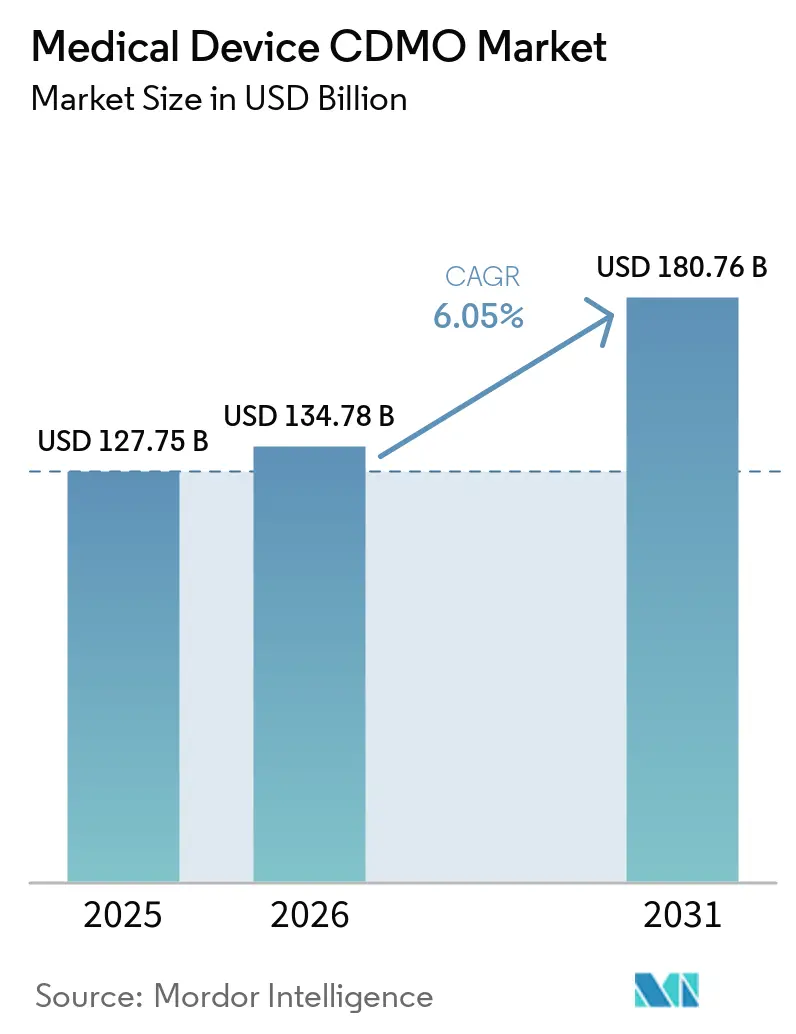

| Marktgröße (2026) | 134.78 Milliarden US-Dollar |

| Marktgröße (2031) | 180.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

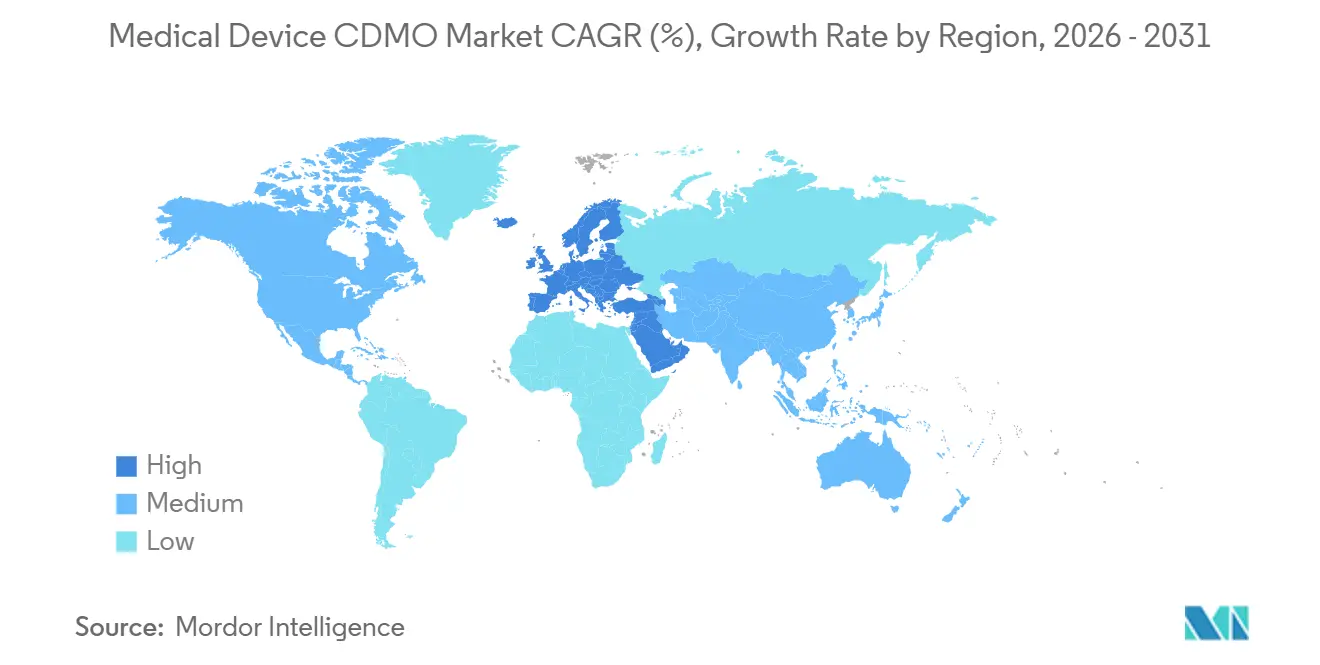

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

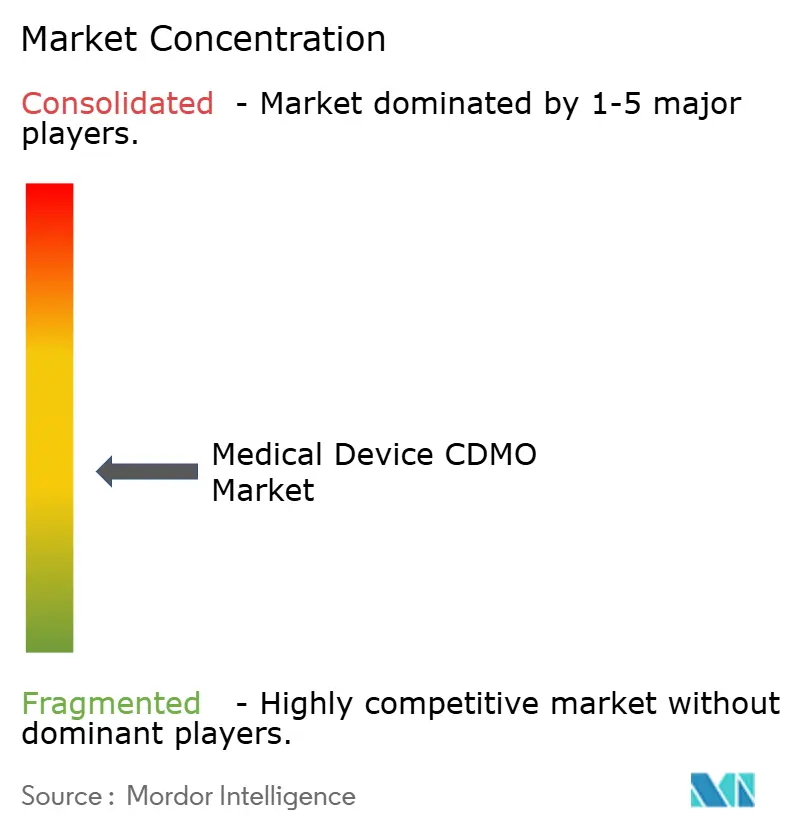

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Medical Device CDMO Marktanalyse von Mordor Intelligence

Die Marktgröße des Medical Device CDMO wurde 2025 auf USD 127,75 Milliarden geschätzt und soll von USD 134,78 Milliarden im Jahr 2026 auf USD 180,76 Milliarden bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031).

Der Medical Device CDMO Markt entwickelt sich von volumengetriebenem Outsourcing hin zu kompetenzgetriebenem Outsourcing, da OEMs spezialisiertem Engineering, Reinraumkontrolle und regulatorischer Umsetzung einen höheren Stellenwert beimessen als allein der Kostenoptimierung. Die im Februar 2026 eingeführte FDA-Verordnung zum Qualitätsmanagementsystem lenkte die Aufmerksamkeit verstärkt auf die Kontrolle ausgelagerter Prozesse und Einkaufskontrollen, wodurch die Compliance-Tiefe bei der Lieferantenauswahl an Bedeutung gewonnen hat. Die Kapazitäten für Reinraum- und Sterilproduktion sind in Nordamerika und Europa nach wie vor knapp, was Hersteller dazu veranlasst, früher Kapital zu binden, und Betreiber begünstigt, die bereits über validierte Flächen verfügen. Der Medical Device CDMO Markt profitiert zudem von Nearshoring- und Dual-Site-Fertigungsstrategien, insbesondere dort, wo Lieferanten nordamerikanische und europäische Programme aus konformen regionalen Standortnetzwerken heraus unterstützen können. Diese Rahmenbedingungen halten die Nachfrage günstig, erhöhen jedoch auch die Anforderungen an die Umsetzung im Medical Device CDMO Markt.

Wichtigste Erkenntnisse des Berichts

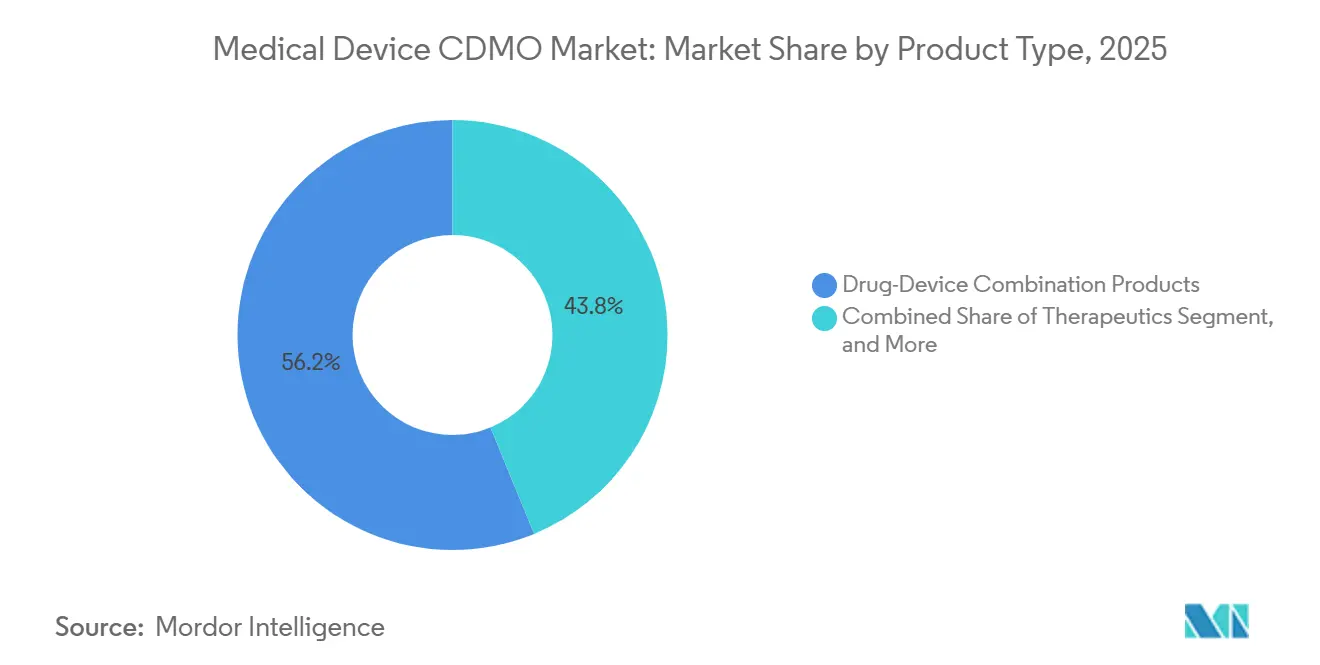

- Nach Produkttyp entfielen 2025 56,21 % des Umsatzes auf Arzneimittel-Gerät-Kombinationsprodukte, während Therapeutika bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Dienstleistung entfielen 2025 42,83 % des Umsatzes auf die Auftragsentwicklung, während die Auftragsherstellung bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

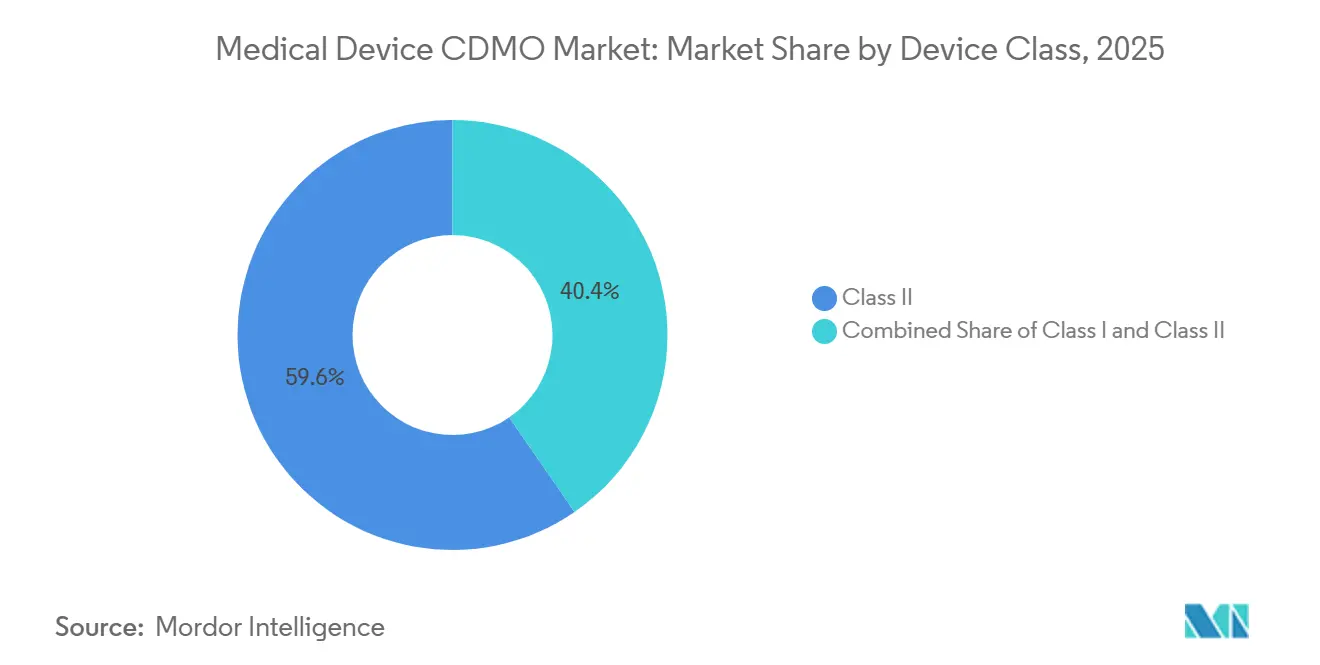

- Nach Geräteklasse entfielen 2025 59,64 % des Umsatzes auf Klasse II, während Klasse III bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen wird.

- Nach Anwendung entfielen 2025 33,2 % des Umsatzes auf kardiovaskuläre Geräte, während chirurgische Instrumente bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen werden.

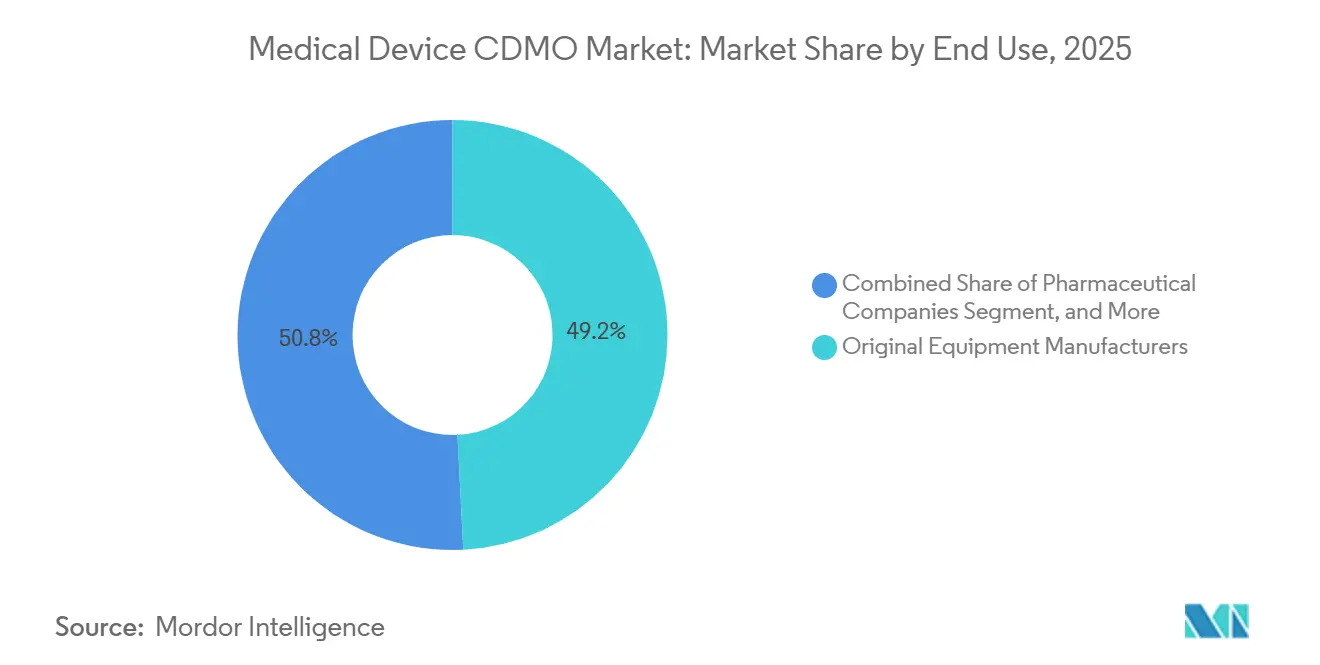

- Nach Endverwendung entfielen 2025 49,19 % des Umsatzes auf Erstausrüster, während Pharma- und Biopharmazieunternehmen bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen werden.

- Nach Geografie entfiel 2025 ein Anteil von 39,41 % des Umsatzes auf den asiatisch-pazifischen Raum, während Europa bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Medical Device CDMO Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing der Entwicklung und Herstellung komplexer Geräte | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kombinationsprodukten und Arzneimittelverabreichungssystemen | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Hochpräzisions- und berührungsarmen Fertigungskapazitäten | +0.8% | Nordamerika, Europa, APAC-Kernregion | Langfristig (≥ 4 Jahre) |

| Konvergenz von Pharma und Medizintechnik sowie integrierte Entwicklungsmodelle | +0.7% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebener Materialersatz bei Gerätekomponenten | +0.3% | Europa-geführt, APAC im Aufholprozess | Langfristig (≥ 4 Jahre) |

| Reshoring und Neuausrichtung des Lieferkettenrisikos für kritische Geräte | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing der Entwicklung und Herstellung komplexer Geräte

Der Medical Device CDMO Markt erhält Rückenwind durch den stetigen Anstieg komplexer Programme, die viele OEMs nicht mehr vollständig in ihren eigenen Netzwerken verwalten möchten. Miniaturisierung, Konnektivität und gemischte elektromechanische Konstruktionen erschweren es internen Werken zunehmend, jeden Fertigungsschritt mit der erforderlichen Validierungsdisziplin abzudecken. Integer Holdings erklärte in seiner Ergebnismitteilung für das erste Quartal 2026, dass Kunden weiterhin mehr Outsourcing anstreben, was zeigt, dass dieser Wandel im Jahr 2026 noch anhält. Plexus meldete im zweiten Geschäftsquartal 2026 ebenfalls ein Umsatzwachstum im Bereich Gesundheitswesen und Biowissenschaften, das über dem angestrebten Zielbereich lag, was auf eine gesunde Nachfrage nach spezialisierter externer Produktionsunterstützung hindeutet. Sobald OEMs die interne Werkzeugtiefe und die Abdeckung des Prozess-Engineerings reduzieren, wird die Fähigkeit, diese Programme wieder ins Haus zu holen, schwächer. Dies schafft längere Beziehungszyklen im Medical Device CDMO Markt und begünstigt Lieferanten, die ein Programm vom Design-Transfer bis zur validierten Produktion ohne Unterbrechung der Verantwortung begleiten können.

Steigende Nachfrage nach Kombinationsprodukten und Arzneimittelverabreichungssystemen

Der Medical Device CDMO Markt verzeichnet eine stärkere Nachfrage nach Arzneimittel-Gerät-Kombinationen, da diese Programme gleichzeitig Geräte-Engineering, sterile Prozesskontrolle und arzneimittelseitige Compliance erfordern. Die FDA-Verordnung zum Qualitätsmanagementsystem trat im Februar 2026 in Kraft und erhöhte den Compliance-Standard für Hersteller, die sowohl Geräte- als auch Arzneimittelanforderungen erfüllen müssen. Das FDA-Büro für Kombinationsprodukte veröffentlichte im Juni 2025 zudem einen Entwurf einer Leitlinie zu den Anforderungen an eindeutige Gerätekennungen für Kombinationsprodukte, was auf eine anhaltende regulatorische Aufmerksamkeit für diese Kategorie hindeutet. Diese doppelte Belastung macht Skalierung und integrierte Qualitätssysteme im Medical Device CDMO Markt wertvoller, da kleinere Spezialisten häufig keine vergleichbare pharmazeutische Infrastruktur besitzen. Die Übernahme von Pharmaceutics International durch Jabil im Februar 2025 zeigte, wie etablierte gerätezentrierte Lieferanten pharmazeutische Fertigungskapazitäten aufbauen, bevor der Wettbewerbsdruck schwerer zu bewältigen wird.[1]ProMed Molded Products, „ProMed Molded Products richtet Silikonformungsoperationen in Costa Rica ein”, BusinessWire, businesswire.com Infolgedessen verlagert sich das Wachstum hin zu Lieferanten, die sowohl das physische Gerät als auch die regulierte Arzneimittelschnittstelle innerhalb eines einzigen Betriebsmodells handhaben können.

Konvergenz von Pharma und Medizintechnik sowie integrierte Entwicklungsmodelle

Der Medical Device CDMO Markt wird auch durch die engere Verknüpfung zwischen pharmazeutischen Verabreichungssystemen und der Medizintechnikentwicklung neu gestaltet. In der Praxis erwarten Käufer heute Unterstützung, die über die Fertigung hinausgeht und sich auf Tests, Fill-Finish-Koordination, digitale Integration und die Vorbereitung der kommerziellen Markteinführung erstreckt. Die Einführung von Gx InMonit und Gx AdheraLink durch Gerresheimer im März 2026 zeigte, dass Lieferanten in vernetzte Adhärenzunterstützung und die Überwachung der Nutzung in der realen Welt vordringen – und nicht nur in die Geräteproduktion. Dieser Schritt ist bedeutsam, weil er den Lieferanten tiefer in das Produkterlebnis einbindet, was die Wechselkosten erhöhen und die Vertragslaufzeit verlängern kann. Der Medical Device CDMO Markt belohnt daher Plattformen, die sowohl den Therapiebehälter als auch den patientenseitigen Geräte-Workflow unterstützen können. Dies macht integrierte Entwicklung zu einer wettbewerblichen Anforderung anstatt zu einem Premium-Zusatz für nur wenige Flaggschiffprogramme.

Reshoring und Neuausrichtung des Lieferkettenrisikos für kritische Geräte

Der Medical Device CDMO Markt profitiert von Reshoring- und Nearshoring-Entscheidungen, die auf frühere Lieferkettenunterbrechungen und einen breiteren Vorstoß für Dual-Site-Resilienz folgten. Costa Rica sticht hervor, da mehrere Unternehmen dort 2025 expandierten, darunter Freudenberg Medical, DuPont, ProMed Molded Products und Forj Medical, die gemeinsam die Rolle des Landes als konformer Produktionsstandort mit enger Anbindung an die nordamerikanische Nachfrage stärkten. Diese Investitionen sind bedeutsam, weil sie die Qualifizierungswege für OEMs verkürzen, die regionale Alternativen suchen, ohne FDA-konforme Fertigungsumgebungen zu verlassen. Die Übernahme von Einrichtungen in Galway und Tecate durch Quasar Medical im September 2025 zeigte dieselbe Logik in anderer Form, wobei eine Plattform positioniert wurde, um europäische Innovationsarbeit und nordamerikanische Volumenproduktion zu unterstützen. Der Medical Device CDMO Markt profitiert daher von Standortnetzwerken, die Compliance, Logistik und Kundennähe in Einklang bringen. Langfristig dürfte dies mehr Outsourcing auf Unternehmen lenken, die Standortdiversität anbieten können, ohne OEMs zu zwingen, mehrere unverbundene Lieferanten zu verwalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Validierungsbelastung bei Mehrjurisdiktionsprogrammen | -1.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiko des Abflusses von geistigem Eigentum in gemeinsamen Design- und Werkzeugumgebungen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Lange Qualifizierungszyklen für Hochrisiko- und Klasse-III-Geräte | -0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe in der Steril-, Reinraum- und Spezialmontagefertigung | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Validierungsbelastung bei Mehrjurisdiktionsprogrammen

Der Medical Device CDMO Markt sieht sich nach wie vor einer erheblichen regulatorischen Belastung gegenüber, wenn ein Programm gleichzeitig die FDA, die EU-MDR und nationale Anforderungen erfüllen muss. Die FDA-Verordnung zum Qualitätsmanagementsystem trat im Februar 2026 in Kraft und bezog ISO 13485 per Verweis ein, was die Bedeutung einer dokumentierten Kontrolle über ausgelagerte Prozesse und das Lieferantenmanagement erhöhte.[2]U.S. Food and Drug Administration, „Verordnung zum Qualitätsmanagementsystem (QMSR)”, U.S. Food and Drug Administration, fda.gov RAPS berichtete, dass Outsourcing und Einkaufskontrollen zu den wichtigsten Beobachtungsbereichen auf Formular 483 während der frühen QMSR-Inspektionen gehörten, was unterstreicht, wie direkt die Regulierungsbehörden die externe Fertigungsaufsicht prüfen.[3]Regulatory Affairs Professionals Society, „FDA-Beamter erläutert die häufigsten Beobachtungen aus QMSR-Inspektionen”, Regulatory Affairs Professionals Society, raps.org BVMed-Daten, die im deutschen MedTech-Ausblick 2026 veröffentlicht wurden, zeigten, dass 93 % der deutschen MedTech-Hersteller KMU sind, was bedeutsam ist, weil kleinere Organisationen die Dokumentationsbelastung stärker spüren. Im Medical Device CDMO Markt begünstigt das Umfeld Anbieter mit internen Regulierungsteams, erhöht aber auch die fixen Betriebskosten im gesamten Sektor. Das Ergebnis ist ein Markt, in dem Compliance-Kompetenz ebenso wichtig wird wie der Fabrikstandort.

Lange Qualifizierungszyklen für Hochrisiko- und Klasse-III-Geräte

Der Medical Device CDMO Markt sieht sich auch langen Qualifizierungszyklen für Hochrisikoprogramme gegenüber, insbesondere beim Outsourcing von Klasse III. Diese Projekte können 18 bis 36 Monate dauern, bevor nennenswerte Produktionsumsätze erfasst werden, da Validierung, Dokumentation und Kundengenehmigung wesentlich umfangreicher sind als in risikoärmeren Kategorien. Diese Verzögerung kann Investitionsentscheidungen hemmen, insbesondere wenn Reinraumausbauten oder spezialisierte Werkzeuge weit vor dem Sichtbarwerden einer stabilen Nachfrage finanziert werden müssen. Das Problem ist umso bedeutsamer, als Klasse-III-Programme auch zu den attraktivsten Bereichen des Medical Device CDMO Marktes aus Wachstums- und Margenperspektive gehören. Dies schafft eine Lücke, in der das Kundeninteresse schneller steigt als die qualifizierte Kapazität. Es erklärt auch, warum große oder hochspezialisierte Lieferanten gegenüber neueren Marktteilnehmern im Vorteil bleiben, die keinen langen Vorlaufzeitraum ohne Umsatz überbrücken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationsprodukte verankern den Markt, während Therapeutika an Dynamik gewinnen

Arzneimittel-Gerät-Kombinationsprodukte hielten 2025 einen Anteil von 56,21 % am Medical Device CDMO Markt und waren damit das klare Zentrum der Produktnachfrage. Diese Führungsposition spiegelt die breitere Verwendung von Autoinjektoren, vorgefüllten Spritzen, inhalierten Arzneimittel-Gerät-Systemen und implantatgebundenen Verabreichungsformaten wider. Im Medical Device CDMO Markt tragen diese Programme mehr als nur Volumen, da sie auch Geräte-Engineering mit pharmazeutischer Compliance und sterilen Prozessanforderungen verbinden. Lieferanten, die diese Kategorie bedienen, müssen auf beiden Seiten des Produkts aufeinander abgestimmte Qualitätssysteme aufrechterhalten, was den Pool geeigneter Anbieter einschränkt. Diese engere Lieferantenbasis stärkt die Kundenabhängigkeit von Betreibern, die bereits für integrierte Programme qualifiziert sind.

Therapeutika sollen von 2026 bis 2031 mit einer CAGR von 6,81 % wachsen, was zeigt, dass sich die künftige Nachfrage auf die Verabreichung bei chronischen Erkrankungen und implantatgestützte Behandlungsformate verlagert. Biosimilare tragbare Verabreichungsplattformen und neuere implantierbare therapeutische Modalitäten erweitern den Bedarf an Fertigungspartnern, die Präzisionsmontage über längere Produktlebenszyklen hinweg managen können. Diagnostika bleibt umsatzmäßig kleiner, wird aber relevanter, wo Point-of-Care-Plattformen Mikrofluidik, kompakte Sensorik und eingebettete Analytik umfassen. Jabils Fertigungspartnerschaft mit TxSphere im Januar 2026, einschließlich Fill-Finish-Unterstützung für primäre Arzneimittelpackungen, zeigte, wie sich der Medical Device CDMO Markt auf eine koordinierte Produktionskette für Kombinationsprogramme zubewegt. Insgesamt begünstigt die Produktnachfrage zunehmend Lieferanten, die Therapie-, Geräte- und Verpackungsschnittstellen als ein integriertes Betriebsmodell verwalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistung: Entwicklungsdienstleistungen führen, Auftragsherstellung wächst am schnellsten

Die Auftragsentwicklung machte 2025 einen Anteil von 42,83 % an der Marktgröße des Medical Device CDMO aus, während die Auftragsherstellung bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird. Die größere Entwicklungsbasis zeigt, dass OEMs nach wie vor stark auf externe Unterstützung bei Design-Transfer, Tests, Validierungsplanung und Qualitätsdokumentation angewiesen sind. Diese Dienstleistungen reduzieren den Druck zur Markteinführung, ohne dass Kunden über jede Programmkategorie hinweg volle Engineering-Tiefe vorhalten müssen. Sie schaffen auch frühe Anknüpfungspunkte, die sich später in langfristige Produktionsverträge umwandeln können. Im Medical Device CDMO Markt prägt die frühzeitige Einbindung die Lieferantenauswahl oft weit vor der Vergabe eines kommerziellen Fertigungsauftrags.

Die Auftragsherstellung wächst schneller, weil OEMs weiterhin feste Produktionsanlagen und spezialisierte Montagearbeiten auf externe Partner mit bestehender Infrastruktur verlagern. Gerätefertigung und -montage decken nach wie vor das breiteste Projektspektrum ab, von Fertigeinheiten bis hin zu fortgeschrittenen Unterbaugruppen, die Rückverfolgbarkeit und kontrollierte Prozessdisziplin erfordern. Die Komponentenfertigung gewinnt in der kardiovaskulären und neuromodulatorischen Arbeit an Bedeutung, wo Toleranzkontrolle und Präzisionsbearbeitung in generalistischen Werken schwerer zu skalieren sind. Verpackung und Regulierungsangelegenheiten werden ebenfalls strategisch wichtiger, da Kunden zunehmend Einreichungsunterstützung und Fertigungskoordination unter einer einzigen kommerziellen Vereinbarung wünschen. Dies hält den Medical Device CDMO Markt auf Vollservice-Plattformen ausgerichtet, die von der Entwicklung in die Versorgungskontinuität übergehen können, ohne das Programm an mehrere Anbieter weiterzugeben.

Nach Geräteklasse: Klasse II dominiert, während Klasse III das Wertwachstum antreibt

Klasse-II-Geräte hielten 2025 einen Umsatzanteil von 59,64 %, während Klasse-III-Geräte bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen werden. Klasse II bleibt die breiteste Basis, da sie einen großen installierten Pool von Produkten mit moderatem Risiko abdeckt, wie Bildgebungssysteme, Diagnoseinstrumente, Infusionspumpen und viele chirurgische Werkzeuge. Diese Geräte werden häufig genug ausgelagert, um eine wiederkehrende Nachfrage zu erzeugen, erfordern jedoch in der Regel nicht die gleiche Kapitalintensität wie die fortschrittlichsten implantierbaren Kategorien. Im Medical Device CDMO Markt ist Klasse II die wichtigste Volumenbasis in vielen Lieferantenportfolios. Sie liefert auch den operativen Cashflow, der eine spätere Expansion in risikoreichere Nischen unterstützen kann.

Klasse III wächst schneller, weil Herzschrittmacher, implantierbare Defibrillatoren, Produkte für die strukturelle Herzchirurgie und Neurostimulationsplattformen validierte Umgebungen und spezialisierte Prozesskontrolle erfordern, die nur wenige OEMs intern replizieren möchten. Prämarktzulassungsdisziplin, Designhistorienstrenge und tiefere Prozessvalidierung schaffen eine höhere Eintrittsbarriere für Lieferanten, die in diese Kategorie einsteigen möchten. Diese Barriere unterstützt eine Premiumpositionierung für die begrenzte Gruppe, die bereits in diesen Programmen aktiv ist. Klasse I bleibt die kleinste Klasse nach Umsatz, trägt aber durch Hochvolumenzubehör und weniger komplexe Produktion eine stabile Basisnachfrage bei. Insgesamt zeigt der Geräteklassenmix im Medical Device CDMO Markt eine klare Aufteilung zwischen der großen ausgelagerten Basis in Klasse II und dem höherwertigen Wachstumspfad in Klasse III.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiovaskuläre Geräte führen, während chirurgische Instrumente am schnellsten wachsen

Kardiovaskuläre Geräte machten 2025 einen Anteil von 33,23 % an der Marktgröße des Medical Device CDMO aus, während chirurgische Instrumente bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen werden. Die kardiovaskuläre Nachfrage blieb stark, weil Katheter, Stent-Verabreichungssysteme, leitungslose Herzschrittmachersysteme und Produkte für die strukturelle Herzchirurgie auf Präzisionswerkzeuge und kontrollierte Montageumgebungen angewiesen sind. Diese Anforderungen passen gut zu spezialisierten Auftragsherstellern, die Expertise rund um enge Toleranzen und Reinraumausführung aufgebaut haben. Im Medical Device CDMO Markt macht dies kardiovaskuläre Programme sowohl anspruchsvoll als auch technisch fordernd. Es unterstützt auch längere Kundenqualifizierungszyklen, die sich in dauerhafteren Umsätzen niederschlagen können, sobald die Produktion stabilisiert ist.

Chirurgische Instrumente wachsen schneller, weil robotergestützte Chirurgieplattformen präzise elektromechanische Unterbaugruppen benötigen, die standardmäßige Fabrikstrukturen nicht immer gut unterstützen. Plexus meldete im zweiten Quartal des Geschäftsjahres 2026 einen bedeutenden Auftrag im Zusammenhang mit einer robotergestützten Chirurgieplattform für sein Werk in Neenah, was ein nützliches Signal für die Verlagerung der Nachfrage hin zu fortgeschrittenen Instrumentenbauten ist. Orthopädische, diagnostische und ophthalmologische Geräte bleiben etablierte Anwendungen mit stabiler Outsourcing-Nachfrage und definierten Lieferanten-Ökosystemen. Atemwegsgeräte normalisierten sich 2024 und 2025 nach dem Abbau der pandemiebedingten Beatmungsgerätenachfrage, was den früheren Volumenstoß reduzierte. Dentalanwendungen sind noch kleiner, gewinnen aber spezialistisches Interesse, wo additive Fertigung und Präzisionsfräsen Raum für differenzierte Servicemodelle im Medical Device CDMO Markt schaffen.

Nach Endverwendung: OEMs verankern die Nachfrage, während Pharmaunternehmen schneller expandieren

Erstausrüster hielten 2025 einen Anteil von 49,19 % an der Endverwendungsnachfrage, während Pharma- und Biopharmazieunternehmen bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen werden. OEMs bleiben die größte Kundengruppe, weil sie Komponenten, Unterbaugruppen und Fertigproduktion über ein breites Spektrum von Gerätekategorien auslagern. Ihr Umfang verleiht ihnen den größten anhaltenden Einfluss auf den Medical Device CDMO Markt, insbesondere dort, wo Lieferantenkontinuität und Qualitätsnachweise wichtiger sind als einmalige Projektkosten. Die OEM-Nachfrage deckt in der Regel auch die gesamte Dienstleistungskette ab, von der frühen Entwicklungsunterstützung bis zur kommerziellen Versorgung. Das macht sie zum Kern der aktuellen Auslastung auf den meisten etablierten CDMO-Plattformen.

Pharma- und Biopharmazieunternehmen wachsen schneller, weil sie zunehmend Verabreichungssysteme benötigen, die außerhalb ihrer traditionellen Fertigungskompetenz liegen. Anstatt intern dedizierte Gerätebetriebe aufzubauen, wenden sich viele dieser Unternehmen an Partner, die bereits in der Kombinationsproduktherstellung und vernetzten Verabreichungsformaten qualifiziert sind. Die Erweiterung der Zusammenarbeit von Gerresheimer mit Portal Instruments für den wiederverwendbaren vernetzten Autoinjektor PRIME Nexus im September 2025 ist ein klares Beispiel für dieses Muster. Die Kategorie Sonstiges, einschließlich Krankenhäuser, Forschungseinrichtungen und frühe Medizintechnik-Innovatoren, bleibt kleiner, trägt aber durch Machbarkeitsstudien und regulatorische Vorbereitung inkrementelle Nachfrage bei. Zusammen zeigen diese Endverwendungsmuster, dass sich der Medical Device CDMO Markt über das traditionelle OEM-Outsourcing hinaus zu einer gemischteren Kundenbasis entwickelt, die auf gerätegestützten Therapien aufbaut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bleibt einer der wertdichtesten Teile des Medical Device CDMO Marktes, da es eine große OEM-Präsenz, regulatorische Nähe und eine tiefe Basis an fortgeschrittenen Fertigungstalenten vereint. Die Vereinigten Staaten ziehen weiterhin Premiuminvestitionen in diesem Markt an, und die Expansion von Gerresheimer in Peachtree City, Georgia, zeigte anhaltendes Vertrauen in die inländische Reinraum- und automatisierte Geräteproduktionskapazität. Integer Holdings wies im ersten Quartal 2026 auch auf einen anhaltenden Fokus auf Elektrophysiologie, strukturelle Herzchirurgie, neurovaskuläre und neuromodulatorische Bereiche hin, was mit den höherwertigen Segmenten übereinstimmt, die die Outsourcing-Nachfrage in der Region unterstützen. Mexiko absorbiert durch seine etablierten Medizinfertigungscluster zusätzliches Nearshoring-Interesse, was grenzüberschreitende Produktionsstrategien für US-Kunden unterstützt. Costa Rica, obwohl außerhalb des formalen Nordamerikas, bleibt eng mit nordamerikanischen Beschaffungsentscheidungen verbunden und stärkt die regionale Lieferkette durch konforme, kostengünstigere Produktionskapazität.

Europa soll bis 2031 mit einer CAGR von 7,82 % wachsen und damit das schnellste regionale Wachstumstempo im Medical Device CDMO Markt aufweisen. Dieses Wachstum ist eng mit dem Compliance-Umfeld der Region verbunden, da strengere EU-MDR-Anforderungen mehr OEM- und Pharmakunden zu Lieferanten mit validierten europäischen Fertigungsstandorten und etablierter Regulierungserfahrung drängen. BVMed-Daten zeigten, dass 93 % der deutschen MedTech-Hersteller KMU sind, was erklärt, warum externe Regulierungs- und Fertigungsunterstützung in der gesamten Region wichtiger wird. Irland hat sich zu einem bemerkenswerten Teilzentrum entwickelt, und die Übernahme des Galway-Werks durch Quasar Medical stärkte seine europäische Position in interventionellen Geräteprogrammen. Spanien, Frankreich und Italien bleiben etablierte Outsourcing-Basen, insbesondere dort, wo orthopädische, dentale und Präzisionskomponentenarbeit bereits eine industrielle Grundlage hat.

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 39,41 % am Medical Device CDMO Markt und blieb damit die größte regionale Basis nach Umsatz. Diese Position spiegelt die langjährige Rolle der Region in der Hochvolumenproduktion für Klasse-I- und weniger komplexe Klasse-II-Geräte wider, unterstützt durch Einrichtungen in China, Indien, Südkorea und anderen Fertigungszentren. Plexus sicherte sich im zweiten Geschäftsquartal 2026 ein Point-of-Care-Ultraschallprogramm der nächsten Generation für sein Werk in Xiamen, was zeigte, dass asiatische Standorte auch technisch komplexere Aufträge gewinnen. Der Nahe Osten und Afrika sowie Südamerika bleiben im Medical Device CDMO Markt kleiner, wobei Brasilien hervorsticht, wo inländische Geräteaktivitäten und lokale Registrierungsanforderungen ein größeres Interesse an regionalen Fertigungspartnerschaften fördern.

Wettbewerbslandschaft

Der Medizinprodukte-CDMO-Markt weist viele Anbieter auf, die in spezifischen Gerätesegmenten, Servicebereichen und regionalen Präsenzen miteinander konkurrieren, anstatt über eine dominante globale Plattform. Dies hält den Wettbewerb aktiv, bedeutet aber auch, dass Käufer häufig zwischen breiter Serviceintegration und tiefer Spezialisierung abwägen müssen. Im Medizinprodukte-CDMO-Markt bauen die stärksten Plattformen entweder auf eine durchgängige Entwicklungs- und Produktionsabdeckung oder auf hochspezialisiertes Prozess-Know-how in einem engeren klinischen Bereich. Jabil steht für den breiteren Plattformansatz, und seine Akquisition von Pharmaceutics International im Februar 2025 erweiterte seinen pharmazeutischen Dienstleistungsbereich zur Unterstützung integrierter Arzneimittel-Gerät-Programme. Quasar Medical spiegelt das Modell des gezielten Spezialisten wider, wobei die Akquisitionen in Galway und Tecate ein fokussiertes interventionelles Gerätenetzwerk an zwei regulierten Fertigungsstandorten stärken.

Technologie wird zu einem immer deutlicheren Differenzierungsmerkmal im Medizinprodukte-CDMO-Markt, da Kunden zunehmend digitale Konnektivität, Automatisierung und die Integration hochzuverlässiger Elektronik neben konventionellen Montagefähigkeiten schätzen. Die Einführung von Gerresheimers Gx InMonit und Gx AdheraLink im März 2026 zeigte, wie Anbieter in vernetzte Therapieunterstützung und Patienteneinbindungsebenen rund um Arzneimittelverabreichungsgeräte vordringen. Die Erweiterung von Freudenberg Medical in Costa Rica und die Ergänzung der Sterilverpackung durch DuPont in Heredia zeigen beide, wie die Wettbewerbspositionierung auch durch physische Kapazitäten gestärkt wird, wo die Kundennachfrage bereits sichtbar ist. Mordor Intelligence verzeichnete zudem Investitionen im Jahr 2025 durch EMS-verbundene Hersteller im asiatisch-pazifischen Raum, was die Ansicht stützt, dass elektronikintensive Medizinproduktfertigung mehr dedizierte Infrastruktur anzieht. Dies bedeutet, dass der Medizinprodukte-CDMO-Markt nicht mehr nur auf der Grundlage von Arbeitskräften oder Standortpräsenz konkurriert, da die technologische Tiefe nun die Erfolgsquoten bei fortgeschritteneren Programmen beeinflusst.

Kleinere und mittelgroße Betreiber sind weiterhin aktiv, aber viele versuchen, ein spezifisches Wertversprechen zu schärfen, anstatt mit dem Vollserviceumfang größerer Wettbewerber mitzuhalten. Precera Medical entstand im November 2025 als unabhängige CDMO-Plattform, nachdem SK Capital die Akquisition der Medizinsparte der LISI Group abgeschlossen hatte, was das anhaltende Interesse an der Entwicklung fokussierter Fertigungsplattformen rund um bestehende Kundenbeziehungen zeigte. Die Partnerschaft von Vance Street Capital mit MRPC und die Eingliederung von Injectech in seine medizinische Spritzgussplattform zeigen denselben Drang zu engerer Spezialisierung in den Bereichen Silikon, Thermoplaste und präzise Flüssigkeitsmanagementfähigkeiten. Der Medizinprodukte-CDMO-Markt bleibt daher strukturell fragmentiert, bewegt sich jedoch auf klarere Wettbewerbsstufen zu, die auf Integrationstiefe, regulatorischer Bereitschaft und gezielter technischer Stärke basieren.

Marktführer im Medical Device CDMO Bereich

Gerresheimer AG

Integer Holdings Corporation

Nipro Corporation

Jabil Inc.

Recipharm AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Gerresheimer AG brachte Gx InMonit auf den Markt, ein vernetztes intelligentes Zusatzgerät für Selbstinjektionstherapien, zusammen mit Gx AdheraLink, einer KI-gestützten Patientenadhärenz-Messaging-Plattform, die eine vernetzte digitale Schicht über der Arzneimittelverabreichungsgerätefertigung schafft und das Wertversprechen von der physischen Produktion auf die Erfassung von Ergebnisdaten aus der realen Welt ausdehnt.

- Januar 2026: Jabil Inc. schloss eine Fertigungspartnerschaft mit TxSphere zur Herstellung wiederverwendbarer tragbarer Arzneimittelinjektoren ab, wobei die Vereinbarung Fill-Finish für primäre Arzneimittelpackungen umfasst und eines der ersten groß angelegten CDMO-Programme darstellt, das Gerätefertigung und pharmazeutisches Fill-Finish in einer einzigen Lieferbeziehung integriert.

- November 2025: SK Capital Partners schloss die Übernahme der Medizinsparte der LISI Group ab und startete das Unternehmen als Precera Medical neu, wodurch eine unabhängige CDMO-Plattform für erstklassige Medizinprodukt-OEMs etabliert wurde; die LISI Group behielt eine Minderheitsbeteiligung an der neuen Einheit.

- Oktober 2025: Vance Street Capital ging eine Partnerschaft mit Molded Rubber and Plastic Corporation ein und erweiterte seine Medizinproduktfertigungsplattform um vollständige Silikon- und Thermoplastformungslösungen, was die sechzehnte Investition des Unternehmens im Bereich Medizin- und Biowissenschaftenfertigung darstellt.

Berichtsumfang des globalen Medical Device CDMO Marktes

Ein Medical Device CDMO (Auftragsforschungs- und Auftragsherstellungsorganisation für Medizinprodukte) ist ein strategischer Partner, der End-to-End-Outsourcing-Lösungen für Medizinproduktunternehmen bereitstellt. Er übernimmt alles vom ersten Produktdesign, Rapid Prototyping und regulatorischer Compliance bis hin zur skalierbaren kommerziellen Fertigung, Sterilisation und Verpackung.

Der Medical Device CDMO Markt ist nach Produkttyp, Dienstleistung, Geräteklasse, Anwendung, Endverwendung und Geografie segmentiert. Nach Produkttyp umfasst er Diagnostika, Therapeutika und Arzneimittel-Gerät-Kombinationsprodukte. Nach Dienstleistung deckt der Markt die Auftragsentwicklung ab – einschließlich Produktdesign- und Entwicklungsdienstleistungen, Tests und Validierung, Qualitätsmanagement und sonstiger Dienstleistungen – sowie die Auftragsherstellung, die Zubehörfertigung, Montagefertigung, Komponentenfertigung und Gerätefertigung umfasst. Weitere Dienstleistungen umfassen Verpackung und Regulierungsangelegenheiten. Nach Geräteklasse erstreckt sich der Markt auf Klasse-I-, Klasse-II- und Klasse-III-Medizinprodukte. Nach Anwendung unterstützen CDMO-Dienstleistungen kardiovaskuläre Geräte, orthopädische Geräte, ophthalmologische Geräte, Diagnosegeräte, Atemwegsgeräte, chirurgische Instrumente, Dentalprodukte und andere Kategorien. Nach Endverwendung bedient der Markt Erstausrüster, Pharma- und Biopharmazieunternehmen sowie andere Interessengruppen.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), den asiatisch-pazifischen Raum (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums), den Nahen Osten & Afrika (Golf-Kooperationsrat, Südafrika, Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Diagnostika |

| Therapeutika |

| Arzneimittel-Gerät-Kombinationsprodukte |

| Auftragsentwicklung | Produktdesign- und Entwicklungsdienstleistungen |

| Tests und Validierung | |

| Qualitätsmanagement | |

| Sonstiges | |

| Auftragsherstellung | Zubehörfertigung |

| Montagefertigung | |

| Komponentenfertigung | |

| Gerätefertigung | |

| Verpackung | |

| Regulierungsangelegenheiten |

| Klasse I |

| Klasse II |

| Klasse III |

| Kardiovaskuläre Geräte |

| Orthopädische Geräte |

| Ophthalmologische Geräte |

| Diagnosegeräte |

| Atemwegsgeräte |

| Chirurgische Instrumente |

| Dental |

| Sonstiges |

| Erstausrüster |

| Pharma- und Biopharmazieunternehmen |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | Diagnostika | |

| Therapeutika | ||

| Arzneimittel-Gerät-Kombinationsprodukte | ||

| Nach Dienstleistung | Auftragsentwicklung | Produktdesign- und Entwicklungsdienstleistungen |

| Tests und Validierung | ||

| Qualitätsmanagement | ||

| Sonstiges | ||

| Auftragsherstellung | Zubehörfertigung | |

| Montagefertigung | ||

| Komponentenfertigung | ||

| Gerätefertigung | ||

| Verpackung | ||

| Regulierungsangelegenheiten | ||

| Nach Geräteklasse | Klasse I | |

| Klasse II | ||

| Klasse III | ||

| Nach Anwendung | Kardiovaskuläre Geräte | |

| Orthopädische Geräte | ||

| Ophthalmologische Geräte | ||

| Diagnosegeräte | ||

| Atemwegsgeräte | ||

| Chirurgische Instrumente | ||

| Dental | ||

| Sonstiges | ||

| Nach Endverwendung | Erstausrüster | |

| Pharma- und Biopharmazieunternehmen | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Medical Device CDMO Markt im Jahr 2026?

Er beläuft sich 2026 auf USD 134,78 Milliarden und soll bis 2031 bei einer CAGR von 6,05 % USD 180,76 Milliarden erreichen.

Welcher Produktbereich führt die ausgelagerte Nachfrage an?

Arzneimittel-Gerät-Kombinationsprodukte führten 2025 mit einem Anteil von 56,21 %, unterstützt durch die Nachfrage nach Autoinjektoren, vorgefüllten Spritzen und anderen integrierten Verabreichungssystemen.

Welcher Dienstleistungsbereich wächst am schnellsten?

Die Auftragsherstellung ist das am schnellsten wachsende Dienstleistungssegment mit einer prognostizierten CAGR von 7,94 % bis 2031, da OEMs mehr Produktionsanlagen auf spezialisierte Partner verlagern.

Warum sind Klasse-III-Programme für Lieferanten wichtig?

Klasse-III-Geräte sollen mit einer CAGR von 7,33 % wachsen und weisen hohe Eintrittsbarrieren aufgrund der Validierungstiefe, regulierten Prozesskontrolle und längerer Qualifizierungszeiträume auf.

Welche Region bietet die stärksten Wachstumsaussichten?

Europa weist mit einer CAGR von 7,82 % bis 2031 das schnellste prognostizierte Wachstum auf, während der asiatisch-pazifische Raum 2025 mit einem Anteil von 39,41 % die größte regionale Basis blieb.

Was verändert den Wettbewerb unter Medical Device CDMOs?

Der Wettbewerb verlagert sich hin zu Lieferanten mit integrierten Fähigkeiten, starken Regulierungssystemen und gezielten Investitionen wie Jabils Pii-Übernahme, Quasars grenzüberschreitender Expansion und Gerresheimers Schritten zur vernetzten Geräteplattform.

Seite zuletzt aktualisiert am: