Marktgröße und Marktanteil für ADC-Arzneimittel-CDMO-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ADC-Arzneimittel-CDMO-Dienstleistungen von Mordor Intelligence

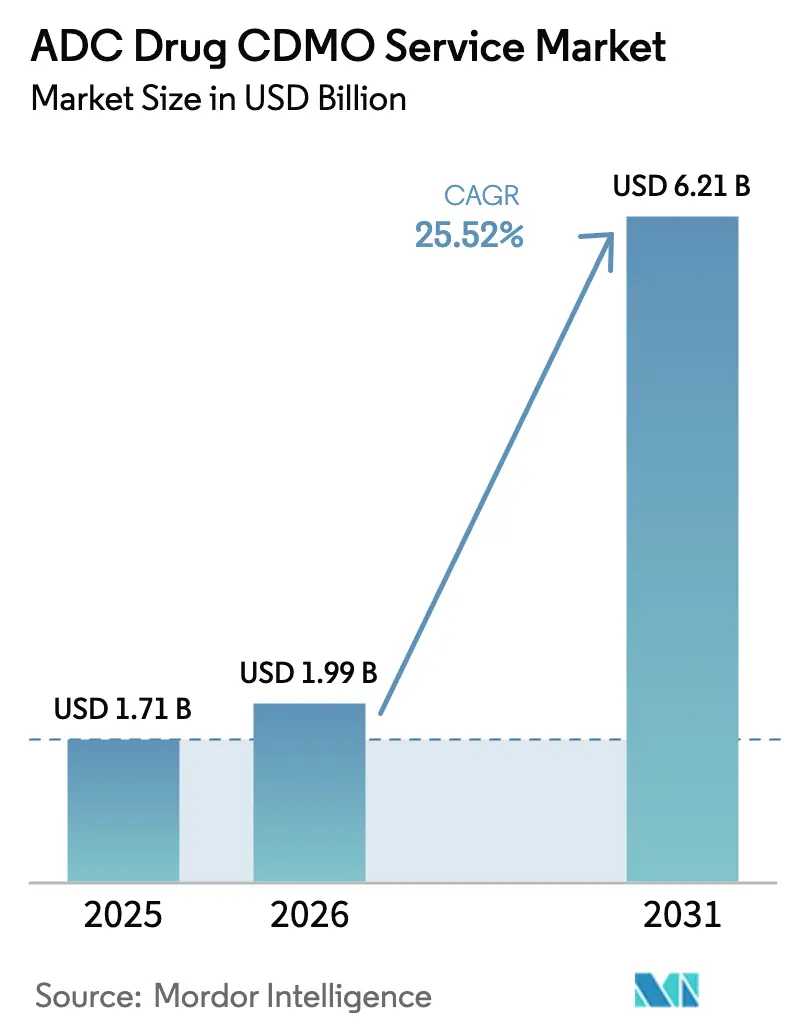

Die Marktgröße für ADC-Arzneimittel-CDMO-Dienstleistungen wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 und 1,99 Milliarden USD im Jahr 2026 auf 6,21 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 25,52 % verzeichnen.

Günstige regulatorische Impulse und eine stetige Verlagerung der Auftraggeber hin zur Auslagerung von Hochsicherheitsoperationen beschleunigen den Projektfluss in präklinischen, klinischen und kommerziellen Phasen. Der stärkste kurzfristige Auftrieb ergibt sich aus dem Rekordtempo der regulatorischen ADC-Designierungen und der Präferenz der Auftraggeber, kapitalintensive HPAPI-Bauten zu vermeiden, was nachhaltige Buchungen und eine höhere Auslastung zweckgebundener Suiten unterstützt. Kapazitätserweiterungen führender CDMOs beseitigen Engpässe bei Konjugation und Abfüllung, während spezialisierte Fähigkeiten in der Linkerchemie und der ortsspezifischen Konjugation als wichtige Differenzierungsmerkmale entstehen. Geografische Investitionsmuster gestalten auch die Versorgungsoptionen neu, da Nordamerika die Zulassungen verankert und der asiatisch-pazifische Raum durch neue Suiten und integrierte Angebote breitere ADC-Mehrproduktpräsenzen aufbaut.

Wichtigste Erkenntnisse des Berichts

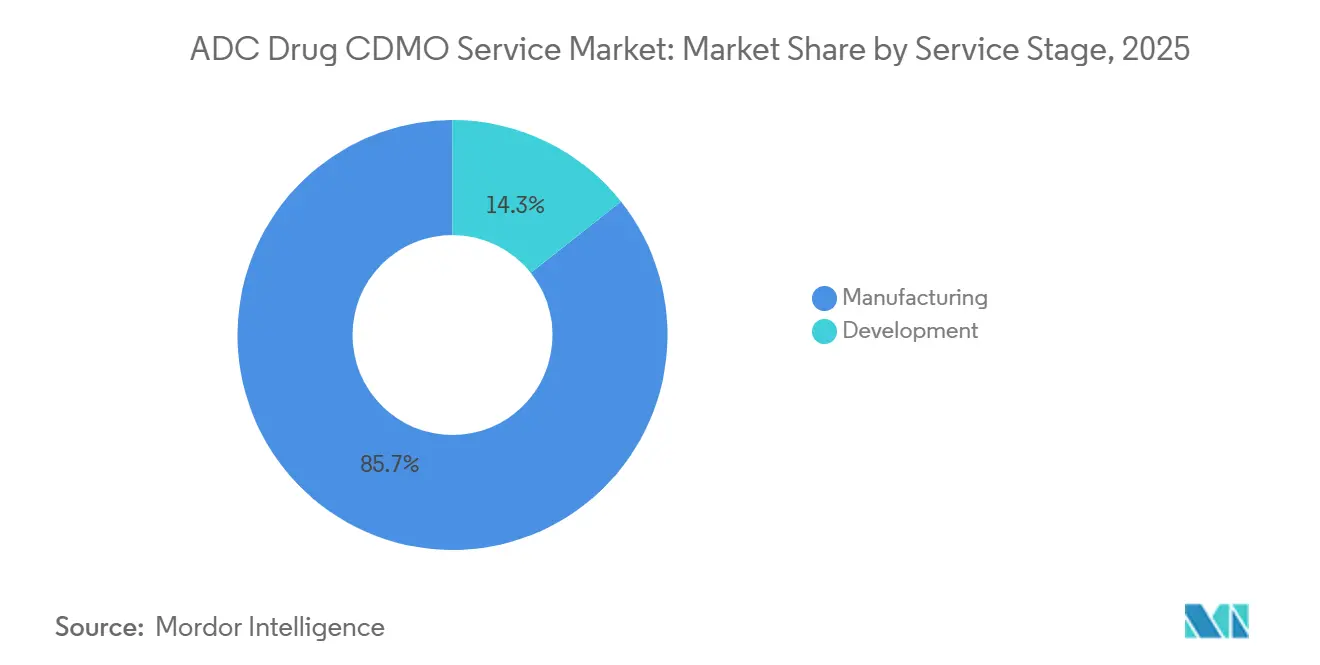

- Nach Servicephase entfielen im Jahr 2025 85,67 % auf Herstellungsdienstleistungen. Entwicklungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 27,10 % wachsen.

- Nach Linkertyp führten spaltbare Linker im Jahr 2025 mit einem Anteil von 66,23 %. Spaltbare Linker werden bis 2031 voraussichtlich mit einer CAGR von 26,41 % wachsen.

- Nach Therapiebereich entfielen im Jahr 2025 45,10 % des Marktes auf Multiples Myelom. Lymphom-Anwendungen werden bis 2031 voraussichtlich eine CAGR von 28,10 % verzeichnen.

- Nach Komponente entfielen im Jahr 2025 40,23 % des Marktes auf die Antikörperherstellung. Die Antikörperherstellung wird bis 2031 voraussichtlich mit einer CAGR von 27,14 % wachsen.

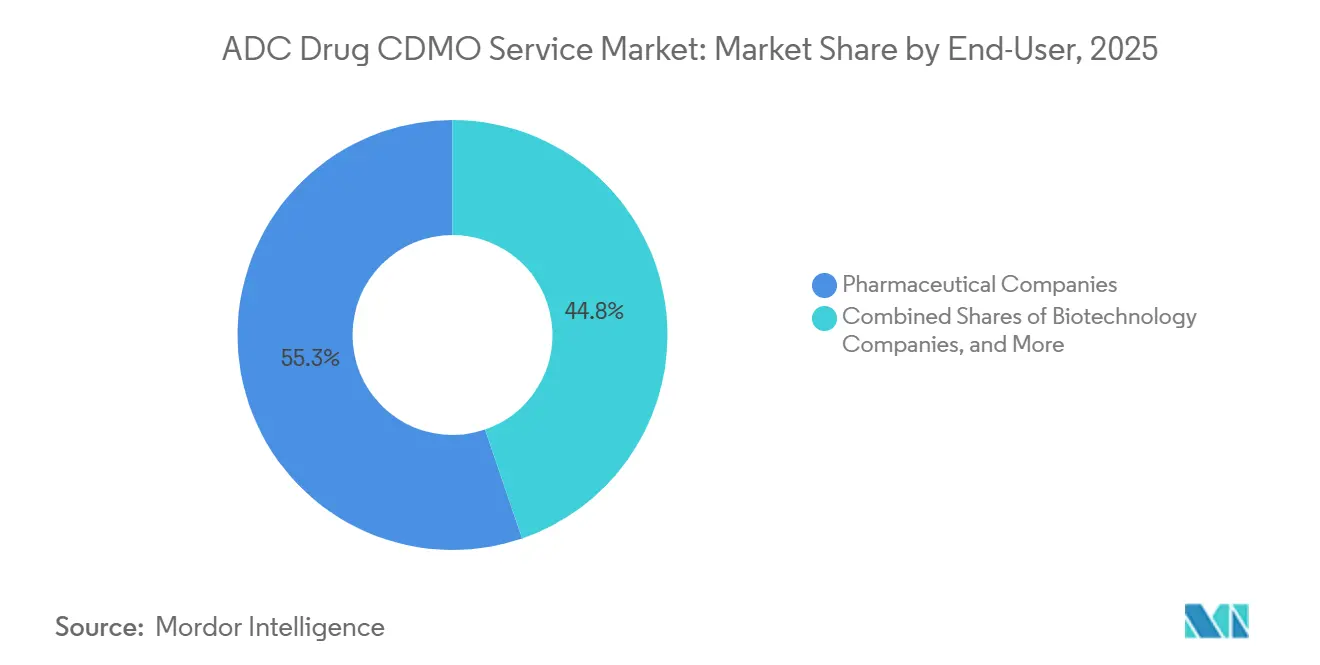

- Nach Endnutzer entfielen im Jahr 2025 55,25 % des Umsatzes auf Pharmaunternehmen. Biotechnologieunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 27,65 % wachsen.

- Nach Region entfielen im Jahr 2025 41,25 % auf Nordamerika. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 28,63 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ADC-Arzneimittel-CDMO-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Robuste Erweiterung der klinischen ADC-Pipeline | +6.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Auslagerungstrend zur Vermeidung von HPAPI-Kapitalausgaben | +5.2% | Nordamerika, Europa, APAC-Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach zielgerichteten Onkologietherapien | +4.9% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung und beschleunigte Zulassungswege | +4.3% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technische Fortschritte bei ADC-Technologien | +3.7% | Nordamerika, Europa, fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Bioabwehrsubventionen für inländische HPAPI | +3.1% | Nordamerika und EU, mit aufkommendem Fokus in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Erweiterung der klinischen ADC-Pipeline

Bis 2025 wird die klinische Pipeline mehr als 200 ADC-Kandidaten umfassen, die auf über 50 Antigene abzielen, wobei sich bereits 41 Wirkstoffe in Phase III befinden, was die CDMO-Nachfrage nach toxikologischen Chargen, Phase-I-Material und kommerzieller Konjugation intensiviert.[1]Asher Mullard, „FDA-Zulassungen im Jahr 2024: Ein Anstieg bei Antikörper-Wirkstoff-Konjugaten”, Nature Reviews Drug Discovery, nature.com Die Breite der Antigene und der spätstufigen Programme komprimiert die Zeitpläne unter beschleunigten Zulassungswegen, was den Wert von CDMOs erhöht, die phasenübergreifend skalieren können, ohne eine erneute Validierung zu benötigen. Große Auftraggeber verlassen sich weiterhin auf mehrere CDMO-Partner, um das Versorgungsrisiko bei parallelen Studien zu reduzieren, wie durch Portfolio-Umschichtungen nach jüngsten Akquisitionen und die Bündelung von Studien für wichtige ADCs verdeutlicht wird. Das Aufkommen bispezifischer Konstrukte und dualer Wirkstoffe erhöht die analytische Komplexität und verlängert die Methodenentwicklungs- und Validierungszyklen für bestimmte Programme auf 10 Monate. Diese Veränderungen treiben eine höhere Auslastung der Hochsicherheitssuiten voran und begünstigen CDMOs mit orthogonalen Konjugationschemien, robuster DAR-Kontrolle und Bereitschaft für späte Phasen.

Auslagerungstrend zur Vermeidung von HPAPI-Kapitalausgaben

Der Bau von OEB-5-HPAPI-Anlagen mit dedizierten Luftbehandlungssystemen kostet zwischen 150 Millionen und 200 Millionen USD. Die GMP-Bereitschaft dauert 30 Monate, was viele risikokapitalfinanzierte Entwickler nicht innerhalb ihrer Finanzierungsfenster absorbieren können. Dieses Kosten- und Zeitprofil begünstigt eindeutig Mehrproduktsuiten bei etablierten CDMOs und unterstützt Premiumpreise für Konjugations- und Abfüllplätze. Auftraggeber in Nordamerika und Europa sehen sich strengen Kreuzkontaminationskontrollen gegenüber, was den Vorteil von CDMOs mit nachgewiesener Eindämmung und Compliance bei elektronischen Aufzeichnungen weiter erhöht. Anbieter bündeln Antikörperproduktion, Wirkstoffsynthese, Konjugation und Arzneimittelprodukt unter einem einzigen Qualitätsrahmen, um die Überwachung zu rationalisieren und den Technologietransfer von 9 Monaten auf 6 Monate in gut charakterisierten Plattformen zu beschleunigen. Das Ergebnis ist eine stetige Nachfrage im Markt für ADC-Arzneimittel-CDMO-Dienstleistungen, da integrierte Angebote das Auftraggeber-Risiko und die Kapitalintensität reduzieren und gleichzeitig die Geschwindigkeit bis zur klinischen Anwendung verbessern.

Steigende Nachfrage nach zielgerichteten Onkologietherapien

Die globale Krebsinzidenz wird bis 2050 voraussichtlich 35 Millionen Neuerkrankungen erreichen, ein Anstieg von 77 % gegenüber 20 Millionen Fällen im Jahr 2022, was die anhaltende Nachfrage nach zielgerichteten Therapien unterstreicht, die Wirksamkeit und Verträglichkeit in Einklang bringen.[2]American Chemical Society, „ACS-Arbeitskräfteerhebung 2025: Chemische Fachleute in der Biopharmazeutik”, ACS, acs.org ADCs ermöglichen die zielgerichtete Verabreichung zytotoxischer Wirkstoffe durch antigenspezifische Antikörper, was die Akzeptanz bei Kostenträgern ausweitet, da die Ergebnisse aus der realen Welt in breiteren Subpopulationen zunehmen. Medicare-Erstattungsentscheidungen haben den Zugang zu bestimmten Wirkstoffen erweitert, die behandlungsberechtigten Gruppen vergrößert und die kurzfristige Nachfrage nach kommerzieller Konjugation und Abfüllung gestärkt. Das Wachstum bei HER2-niedrigen und anderen biomarkerdefinerten Populationen erhöht auch die Prozessanforderungen, einschließlich höherer Antikörpertiter während der Konjugation, um den Volumenbedarf für erweiterte Zulassungen zu decken. Kombinationsregime, einschließlich ADCs zusammen mit Checkpoint-Inhibitoren, verbessern die Ansprechraten bei vorrangigen Indikationen und erhöhen die CDMO-Arbeitslast für Doppelversorgung und koordinierte Freigabe weiter.

Technische Fortschritte bei ADC-Technologien

Der Übergang von stochastischer zu ortsspezifischer Konjugation reduziert die Heterogenität. Er verbessert den therapeutischen Index und reduziert dadurch die Charge-zu-Charge-DAR-Variabilität von älteren Bereichen hin zu engeren Kontrollbereichen, die Regulierungsbehörden heute erwarten. Konstruierte Cysteine und nicht-native Aminosäuren verbessern die DAR-Präzision und die Stabilitätsprofile, was für spätstufige und kommerzielle Läufe unerlässlich ist. Fortschritte bei spaltbaren Linkern, einschließlich auf das Tumormikroumfeld reagierender Konstrukte, haben die Off-Target-Toxizität in präklinischen Umgebungen reduziert und Auftraggeber dazu veranlasst, während der Entwicklung zu wechseln, um die Sicherheitsmarge zu verbessern. CDMOs investieren in modulare Plattformen, die mehrere Linker und Wirkstoffe aufnehmen können und dabei strenge Trennung und analytische Tiefe aufrechterhalten. Anbieter, die hochauflösende Massenspektrometrie, hydrophobe Interaktionschromatographie und orthogonale Methoden zur DAR- und Verunreinigungskontrolle kombinieren, gewinnen neue Aufträge, wenn Programme in pivotale Studien übergehen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge globale HPAPI/ADC-GMP-Vorschriften | -3.2% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für zytotoxische Vorläufer | -2.8% | Global, mit akuten Engpässen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungs- und Betriebskosten | -2.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Biokonjugationschemikern | -1.9% | Global, am stärksten in Südamerika und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale HPAPI/ADC-GMP-Vorschriften

Jüngste Überarbeitungen der Erwartungen an die Sterilherstellung erfordern eine kontinuierliche Umgebungsüberwachung und verschärfte Partikelkontrollen, was Nachrüstungen auf Isolator-basierte Übertragung und geschlossene Probenahme in HPAPI-Arbeitsabläufen erzwingt. Gesundheitsbasierte Expositionsgrenzwerte und risikobasierte Rahmenbedingungen erhöhen die Anforderungen an die Eindämmungswirksamkeit, einschließlich strenger Erwartungen an OEB-5-Betriebe, die die Leistung der Luftbehandlung und die Validierungstiefe belasten. Nordamerikanische und europäische Einrichtungen werden häufiger inspiziert und müssen elektronische Chargenprotokolle führen, die mit 21 CFR Part 11 und verwandten Kontrollen konform sind, was die Compliance-Investitionen intensiviert. CDMOs, die neue Standards nicht erfüllen können, sehen sich einer eingeschränkten Berechtigung für westliche Auftraggeber-Audits gegenüber, was die spätstufige Arbeit bei Anbietern mit aktuellen Zertifizierungen konzentriert. Diese Dynamiken treiben die Fixkosten in die Höhe und konsolidieren Aufträge im Markt für ADC-Arzneimittel-CDMO-Dienstleistungen bei erstklassigen Betreibern mit bewährten Qualitätssystemen.

Engpässe in der Lieferkette für zytotoxische Vorläufer

Die Versorgung mit Wirkstoffvorläufern wurde enger, da die Nachfrage nach Auristatin- und Maytansinoid-Klassen schneller stieg als die Kapazitätserweiterungen bei einer kleinen Gruppe qualifizierter API-Hersteller. Neuartige Wirkstoffklassen, wie Topoisomerase-I- und RNA-Polymerase-II-Inhibitoren, sehen sich noch engeren Lieferantenpools gegenüber, wobei nur eine Handvoll Hersteller über die Synthesekompetenz und die Eindämmungskapazität verfügt, um im großen Maßstab zu operieren. CDMOs verfolgen eine Rückwärtsintegration, um die Verfügbarkeit von Wirkstoffen und Linkern zu sichern und Qualifizierungszyklen zu reduzieren, die den Technologietransfer und die Skalierung verzögern. Geopolitische Maßnahmen, die den Chemikalienexport betreffen, haben die Vorlaufzeiten verlängert und die Qualifizierung alternativer Quellen erzwungen, was Programmzeitpläne um Monate verlängert und den analytischen Vergleichbarkeitsaufwand erhöht. Auftraggeber setzen auf Doppelversorgung, um das Risiko zu mindern, aber selbst geringfügige Unterschiede in den Verunreinigungsprofilen verschiedener Lieferanten können die Konjugationskinetik und Stabilität beeinflussen und den Aufwand für CMC-Programme erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicephase: Entwicklungsdienstleistungen gewinnen, da Biotechs die Risikominderung vorziehen

Entwicklungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 27,10 % wachsen, während Herstellungsdienstleistungen im Jahr 2025 einen Anteil von 85,67 % hielten, was das Gewicht der kommerziellen Versorgung gegenüber der schnelleren Auslagerung in frühen Phasen widerspiegelt. Diese Aufteilung spiegelt ein konsistentes Muster wider, bei dem risikokapitalfinanzierte ADC-Entwickler Kapital schonen, indem sie IND-fähige Pakete, toxikologische Tests und Phase-I-Materialien auslagern, um den klinischen Einstieg zu beschleunigen. Der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen profitiert davon, dass integrierte Anbieter Entwicklungsarbeit mit spätstufiger Skalierung verbinden und so das Risiko einer erneuten Validierung oder Prozessabweichung beim Technologietransfer reduzieren. In Nordamerika haben viele Auftraggeber vor der IND-Einreichung eine vollständige Externalisierung der Entwicklungsaktivitäten angenommen, während größere europäische Auftraggeber häufig ausgewählte vorgelagerte Fähigkeiten behalten. Plattformzugeständnisse für wiederkehrende Linker-Wirkstoff-Kombinationen vereinfachen bestimmte Validierungsschritte und verkürzen die Zeitpläne für Programme, die bewährte Konjugationschemien wiederverwenden.

Nach Linkertyp: Spaltbare Konstrukte führen, doch nicht spaltbare gewinnen bei soliden Tumoren

Spaltbare Linker hatten im Jahr 2025 einen Anteil von 66,23 % und werden bis 2031 voraussichtlich mit einer CAGR von 26,41 % wachsen, angetrieben durch ihre Wirksamkeit bei hämatologischen Malignomen, bei denen eine schnelle intrazelluläre Freisetzung für klinische Ergebnisse zentral bleibt. Auftraggeber evaluieren auch Glucuronid-basierte Linker, um die tumorselektive Aktivierung zu verbessern und dadurch die Off-Target-Toxizität zu senken, während die On-Target-Wirksamkeit in präklinischen Modellen erhalten bleibt. Parallel dazu beobachtet der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen eine Verlagerung hin zu nicht spaltbaren Konstrukten für ausgewählte solide Tumoren, die Stabilität im Kreislauf vor dem lysosomalen Abbau erfordern. Nicht spaltbare Thioether-Linker haben in Studien wie HER2-niedrigem Brustkrebs geringere Off-Target-Effekte gezeigt, was die Pipeline-Entscheidungen bei mehreren großen Auftraggebern beeinflusst. Dieser Trend verlagert die CDMO-Auswahl hin zu Anbietern mit Klick-Chemie und Analytik, die auf nicht spaltbare Formate und Programme für solide Tumoren zugeschnitten sind.

Nach Therapiebereich: Lymphom steigt auf, da BCMA- und CD79b-Targets reifen

Anwendungen bei Multiplem Myelom machten im Jahr 2025 45,10 % des Marktes aus, verankert durch Programme, die auf BCMA und verwandte Antigene abzielen, die sich gut für eine skalierbare Herstellung eignen. Lymphom-Programme werden voraussichtlich mit einer CAGR von 28,10 % wachsen, da Targets wie CD79b und CD19 in spätere Phasen vorrücken und den Bedarf an konsistenter DAR und optimierten Linkerwahlen erhöhen. Brustkrebs bleibt eine wichtige Indikation, da sich die Zulassungen auf HER2-niedrige und HR-positive Populationen ausweiten, obwohl das Wachstum sich normalisiert, da die größten Patientenpools versorgt werden. Der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen wird weiterhin von Kombinationen bei soliden Tumoren profitieren, die die aggregierte Wirkstoffsubstanznachfrage bei Kombinationspartnern erhöhen. Die Pipeline-Tiefe bei hämatologischen Malignomen unterstützt eine konsistente Chargenplanung und befürwortet den Einsatz etablierter Konjugationsplattformen im großen Maßstab.

Nach Komponentendienstleistung: Konjugation und Aufreinigung erzielen Premiumpreise

Die Antikörperherstellung machte im Jahr 2025 40,23 % aus und wächst mit einer CAGR von 27,14 %, unterstützt durch die Umnutzung bestehender CHO-Kapazitäten bei etablierten Biologika-CDMOs. Wirkstoffsynthese, Konjugation und Abfüllung haben eine größere Preissetzungsmacht, da sie auf spezialisierte Eindämmungssysteme, analytische Instrumente und Expertise bei sterilen Arzneimittelprodukten angewiesen sind. CDMOs mit End-to-End-Angeboten von der Zelllinie bis zur kommerziellen Abfüllung gewinnen zunehmend First-in-Class-Programme, bei denen Kontinuität und Überwachungseinfachheit geschätzt werden. Der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen zeigt einen offensichtlichen Engpass bei der Abfüllung, wo begrenzte ADC-spezifische Linien und spezialisierte Lyophilisierungs- oder Lichtschutzprotokolle die Verfügbarkeit einschränken. Diese Einschränkungen stärken die Premiumpreise für spätstufige Konjugations- und Arzneimittelprodukt-Kampagnen mit validierten ADC-spezifischen Prozessen.

Nach Endnutzer: Biotechnologie-Kunden treiben die Entwicklungsnachfrage an

Pharmaunternehmen machten im Jahr 2025 55,25 % des CDMO-Umsatzes aus, während Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 27,65 % wachsen werden, da sie frühe Aktivitäten auslagern, um Liquidität zu erhalten. Diese Aufteilung prägt den Servicemix: Biotechnologie-Kunden betonen Entwicklungsdienstleistungen, toxikologische Chargen und Phase-I-Materialien, während große Pharmaunternehmen kommerzielle Herstellung im großen Maßstab und Technologietransfer priorisieren. Der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen unterstützt meilensteinbasierte Preisgestaltung für Biotechnologie-Auftraggeber, um Geldausgaben mit wichtigen klinischen Ereignissen in Einklang zu bringen. Im Gegensatz dazu verhandeln große Pharmaunternehmen häufig mehrjährige Lieferverträge, um die Kosten pro Gramm im großen Maßstab zu senken. Vertragsstrukturen passen sich daher an die Endnutzerprofile und die Phase des Moleküls an.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 41,25 %, unterstützt durch eine Konzentration von ADC-Entwicklern, beschleunigte Zulassungswege und Finanzierung für inländische Hochsicherheitskapazitäten. Die anhaltende Nutzung beschleunigter Zulassungswege, einschließlich Breakthrough-Therapy-Designierungen, hat einen vorhersehbaren Weg für spätstufige Programme und schnellere kommerzielle Übergänge geschaffen. Der politische Fokus der Region auf eine widerstandsfähige Versorgung mit kritischen Arzneimitteln unterstützt Investitionen in HPAPI-Kapazitäten und kommt Anbietern mit konformen Einrichtungen und skalierbaren Präsenzen zugute. Kanada und Mexiko gewinnen für ausgewählte Dienstleistungen an Aufmerksamkeit, die Qualitätserwartungen zu niedrigeren Kosten erfüllen, einschließlich Analytik und steriler Arzneimittelprodukte für spezifische Anwendungsfälle. Auftraggeber verfolgen auch Doppelversorgungsstrategien in den Vereinigten Staaten, um das Störungsrisiko durch Wirkstoffzwischenprodukte und grenzüberschreitende Kontrollen zu mindern.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 28,63 % wachsen, da Mehrprodukt-ADC-Suiten in Südkorea, China und Japan in Betrieb gehen. Führende CDMOs haben ADC-spezifische Linien in Betrieb genommen oder erweitert und kombinieren Antikörperproduktion, Konjugation und Abfüllangebote innerhalb integrierter Standorte. China führt das regionale Kapazitätswachstum mit dedizierten ADC-Anlagen an, die End-to-End-Dienstleistungen zu Kostenstrukturen anbieten, die sowohl inländische als auch globale Biotechnologie-Kunden anziehen. Indien erweitert die HPAPI-Synthesekapazität und ist zunehmend in Phase-I- und Phase-II-Kampagnen präsent, die kosteneffektive toxikologische und frühe klinische Materialien erfordern. Japan und Südkorea betonen weiterhin hochwertige Dienstleistungen, einschließlich ortsspezifischer Konjugation und analytischer Entwicklung mit starken Qualitätsnachweisen.

Europa bleibt eine Kernregion für die ADC-Wirkstoffsynthese und Konjugation unter strengen EMA-Erwartungen für Steriloperationen und gesundheitsbasierte Expositionsgrenzwerte. Die Schweiz, Deutschland und das Vereinigte Königreich beherbergen Ankerpunkte, die europäische Auftraggeber und globale Programme mit westlich geprüften Fähigkeiten versorgen. Aufkommende Standorte im übrigen Europa bieten kostenkonkurrenzfähige Dienstleistungen und entwickeln Expertise bei sterilen Arzneimittelprodukten, Stabilität und Analytik. Auftraggeber, die Kosten und regulatorische Anforderungen ausbalancieren, kombinieren häufig kontinentale Anbieter für die Wirkstoffsynthese mit Schweizer und deutscher Kapazität für Konjugation und Freigabe. Die compliance-getriebene Lieferung der Region ergänzt nordamerikanische Zulassungen und asiatisch-pazifische Kostenpositionen im Markt für ADC-Arzneimittel-CDMO-Dienstleistungen.

Wettbewerbslandschaft

Der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen weist eine moderate Konzentration bei standardisierten Molekülen, aber eine Fragmentierung in Spezialnischen auf. Die führenden Unternehmen sind Lonza Group AG, WuXi XDC, Samsung Biologics, Piramal Pharma Solutions und Sterling Pharma Solutions Limited. Diese Unternehmen dominieren aufgrund ihrer Größe, integrierten Fähigkeiten und spezialisierten Expertise bei Antikörper-Wirkstoff-Konjugaten.

Der Wettbewerb hat sich intensiviert, da CDMOs ADC-Kapazitätserweiterungen und Investitionen in Hochsicherheitssuiten angekündigt haben, die kürzere Vorlaufzeiten für Konjugationsplätze unterstützen. Anbieter mit traditionellen Stärken in der Peptidsynthese gewinnen Verträge für spaltbare Linker, während Plattformen für Klick-Chemie und nicht spaltbare Konstrukte Programme für solide Tumoren gewinnen. Parallel dazu skalieren CDMOs die analytische Tiefe für die Kontrolle mit hochauflösender Massenspektrometrie und hydrophoben Interaktionsmethoden, um die Bereitschaft für späte Phasen zu stärken. Mehrere führende Unternehmen bauen geografische Redundanz auf, um Auftraggebern die Doppelversorgung von Konjugation und Arzneimittelprodukt unter harmonisierten Qualitätssystemen zu ermöglichen. Diese Schritte untermauern einen stetigen Auftragsfluss, da der Markt für ADC-Arzneimittel-CDMO-Dienstleistungen sich hin zu komplexeren Programmen verlagert.

Branchenführer im Markt für ADC-Arzneimittel-CDMO-Dienstleistungen

Lonza Group AG

WuXi XDC

Samsung Biologic

Piramal Pharma Ltd.

Sterling Pharma Solutions Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Biologics eröffnete eine vierte ADC-Herstellungsanlage in Songdo, Südkorea, mit einer Jahreskapazität von 300 Kilogramm konjugierter Wirkstoffsubstanz und integrierten Antikörperproduktionssuiten. Die Investition von 450 Millionen USD positioniert Samsung als den weltweit größten ADC-CDMO an einem einzigen Standort und spiegelt die steigende Nachfrage asiatischer Biotechnologie-Kunden wider.

- Oktober 2025: LOTTE Biologics und SK Pharmteco haben eine strategische Partnerschaft unterzeichnet, um ihre globalen Fähigkeiten als CDMOs für Antikörper-Wirkstoff-Konjugate zu stärken. Die Zusammenarbeit zielt darauf ab, integrierte, umfassende Dienstleistungen anzubieten, die Antikörper-Wirkstoffsubstanz, Linker-Wirkstoff-Produktion und Biokonjugation abdecken, unterstützt durch gemeinsame Marketingbemühungen.

- August 2025: Cohance Lifesciences kündigte eine Investition von 10 Millionen USD in NJ Bio an, um die CDMO-Fähigkeiten für Antikörper-Wirkstoff-Konjugate zu erweitern und spezialisierte Dienstleistungen in Biokonjugation und Wirkstoff-Linker-Chemie zu stärken.

- Juli 2025: Simtra BioPharma Solutions erweiterte seine Einrichtungen, um die kommerzielle ADC-Arzneimittelproduktherstellung in die Vereinigten Staaten zu bringen, und positionierte das Unternehmen mit spezialisierten Abfüllfähigkeiten für Onkologietherapien.

Globaler Berichtsumfang für den Markt für ADC-Arzneimittel-CDMO-Dienstleistungen

Gemäß dem Umfang des Berichts bezieht sich eine ADC-Arzneimittel-CDMO-Dienstleistung auf spezialisierte Auftragsforschungs- und Herstellungsdienstleistungen, die den gesamten Lebenszyklus von Antikörper-Wirkstoff-Konjugaten (ADCs) unterstützen. Diese komplexen onkologischen Therapeutika kombinieren einen monoklonalen Antikörper mit einem zytotoxischen Wirkstoff. Diese Dienstleistungen decken alles von der frühen Entwicklungsphase bis zur kommerziellen Produktion ab.

Die Segmentierung des Marktes für ADC-Arzneimittel-CDMO-Dienstleistungen basiert auf Servicephase, Linkertyp, Therapiebereich, Komponentendienstleistungen, Endnutzer und Geografie. Nach Servicephase ist der Markt in Herstellung und Entwicklung segmentiert. Nach Linkertyp ist der Markt in spaltbare Linker und nicht spaltbare Linker segmentiert. Nach Therapiebereich ist der Markt in Multiples Myelom, Lymphom, Brustkrebs und andere Therapiebereiche segmentiert. Nach Komponentendienstleistung ist der Markt in Antikörperherstellung, Wirkstoffsynthese (HPAPI), Konjugation & Aufreinigung sowie Abfüllung & Fertigstellung segmentiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Herstellung |

| Entwicklung |

| Spaltbare Linker |

| Nicht spaltbare Linker |

| Multiples Myelom |

| Lymphom |

| Brustkrebs |

| Andere Therapiebereiche |

| Antikörperherstellung |

| Wirkstoffsynthese (HPAPI) |

| Konjugation und Aufreinigung |

| Abfüllung und Fertigstellung |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicephase | Herstellung | |

| Entwicklung | ||

| Nach Linkertyp | Spaltbare Linker | |

| Nicht spaltbare Linker | ||

| Nach Therapiebereich | Multiples Myelom | |

| Lymphom | ||

| Brustkrebs | ||

| Andere Therapiebereiche | ||

| Nach Komponentendienstleistung | Antikörperherstellung | |

| Wirkstoffsynthese (HPAPI) | ||

| Konjugation und Aufreinigung | ||

| Abfüllung und Fertigstellung | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ADC-Arzneimittel-CDMO-Dienstleistungen und wie sind die Wachstumsaussichten?

Die Marktgröße für ADC-Arzneimittel-CDMO-Dienstleistungen beträgt im Jahr 2026 1,99 Milliarden USD und wird bis 2031 voraussichtlich 6,20 Milliarden USD bei einer CAGR von 25,52 % erreichen.

Welche Servicephase wächst im Bereich der ADC-Arzneimittel-CDMO-Dienstleistungen am schnellsten?

Entwicklungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 27,10 % wachsen, da Biotechnologieunternehmen IND-fähige Arbeiten und frühe klinische Materialien auslagern.

Welche Linkerkategorie führt die aktuelle Akzeptanz in ADC-Arzneimittel-CDMO-Dienstleistungsprogrammen an?

Spaltbare Linker führten im Jahr 2025 mit einem Anteil von 66,23 %, unterstützt durch starke Nutzung bei hämatologischen Malignomen, und werden bis 2031 voraussichtlich mit einer CAGR von 23,41 % wachsen.

Welche Therapiebereiche prägen die Nachfrage nach Anbietern von ADC-Arzneimittel-CDMO-Dienstleistungen?

Multiples Myelom hatte im Jahr 2025 einen Anteil von 45,10 %, während Lymphom bis 2031 voraussichtlich eine CAGR von 28,10 % verzeichnen wird, da CD79b- und CD19-Pipelines voranschreiten.

Welche Regionen sind für die Kapazität der ADC-Arzneimittel-CDMO-Dienstleistungen am wichtigsten?

Nordamerika hatte im Jahr 2025 aufgrund von Zulassungen und Finanzierungsunterstützung einen Anteil von 41,25 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 28,63 % mit neuen Mehrprodukt-ADC-Suiten wachsen wird.

Was sind die wichtigsten Engpässe bei der Bereitstellung von ADC-Arzneimittel-CDMO-Dienstleistungen heute?

Zu den Einschränkungen gehören die Versorgung mit Wirkstoffvorläufern, begrenzte ADC-spezifische Abfülllinien und ein Mangel an ausgebildeten Biokonjugationschemikern, was die Kosten erhöht und die Zeitpläne verlängert.

Seite zuletzt aktualisiert am: