In-vitro-Lungenmodell-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

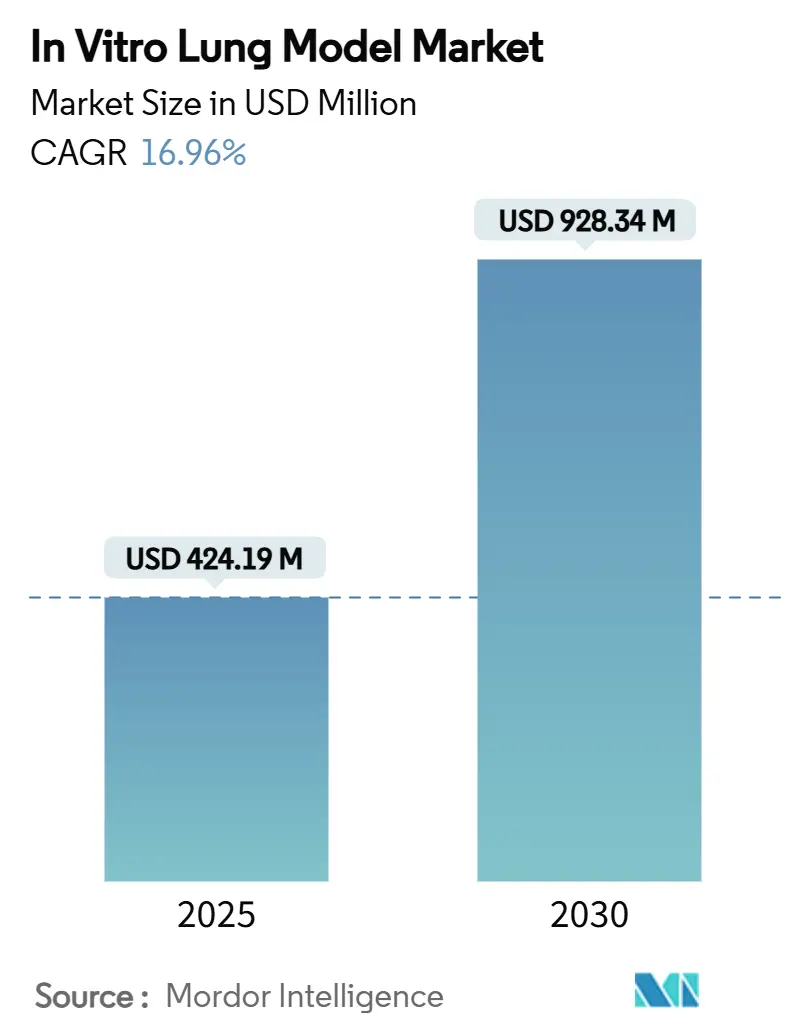

| Marktgröße (2025) | 424.19 Millionen US-Dollar |

| Marktgröße (2030) | 928.34 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In-vitro-Lungenmodell-Marktanalyse von Mordor Intelligence

Die Größe des In-vitro-Lungenmodell-Markts wird im Jahr 2025 auf 424,19 Millionen USD geschätzt und soll bis 2030 bei einer CAGR von 16,96 % während des Prognosezeitraums (2025–2030) einen Wert von 928,34 Millionen USD erreichen.

Regulierungsbehörden befürworten offen In-vitro-Alternativen – insbesondere der FDA-Leitfaden 2024 zu neuen alternativen Methoden –, wodurch Unternehmensinvestitionen in Organ-on-Chip- und Organoid-Plattformen beschleunigt werden. Das rasche Wachstum nach der Pandemie im Bereich inhalierter Therapeutika, anhaltende Horizon-Europe-Förderungen und fortlaufende Fortschritte bei dehnbaren mikrofluidischen Systemen stärken die Nachfrage sowohl von Arzneimittelentwicklern als auch von akademischen Laboren. Gleichzeitig bremsen Validierungsengpässe und kapitalintensive Hardware die Adoptionsraten, was Anbieter dazu zwingt, technische Innovation mit rigorosem regulatorischen Engagement zu verbinden.

Wichtigste Erkenntnisse des Berichts

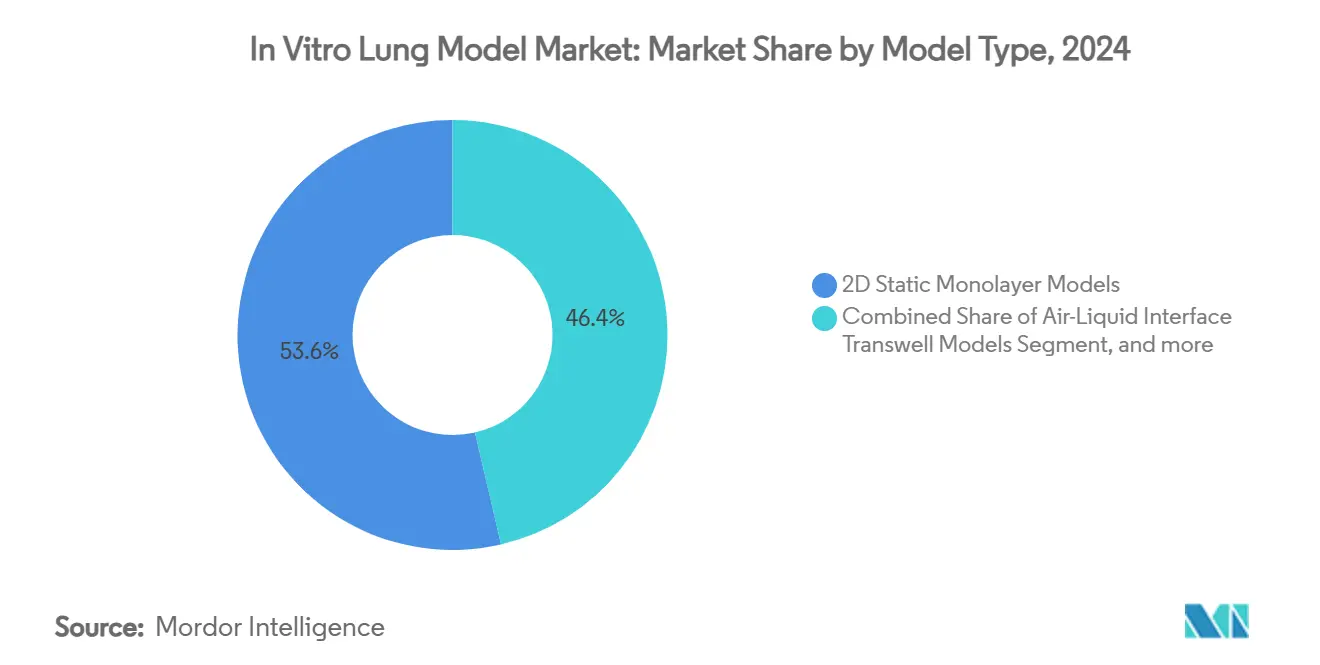

- Nach Modelltyp führten 2D-statische Monoschichtmodelle mit einem Anteil von 53,63 % am In-vitro-Lungenmodell-Markt im Jahr 2024; Organ-on-Chip-Mikrofluidikmodelle verzeichnen bis 2030 eine CAGR von 18,05 %.

- Nach Anwendung entfiel auf Wirkstoffforschung & Lead-Optimierung ein Anteil von 44,87 % am In-vitro-Lungenmodell-Markt im Jahr 2024; die Krankheitsmodellierung expandiert bis 2030 mit einer CAGR von 19,40 %.

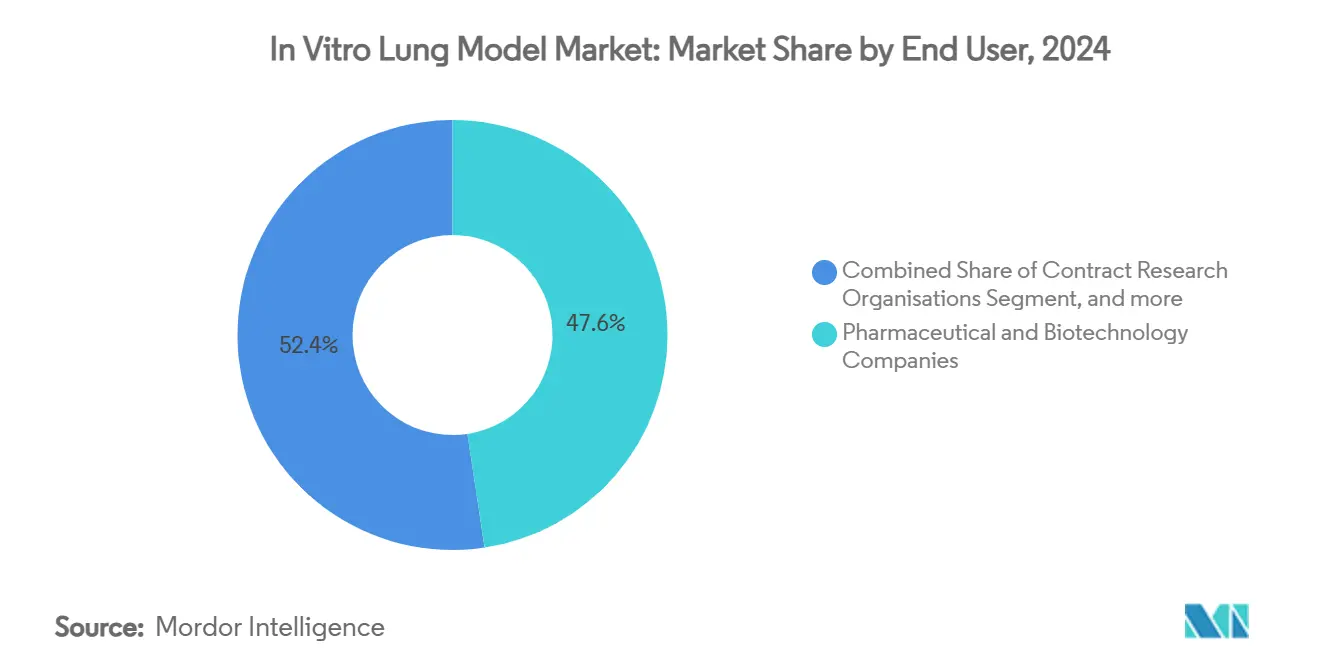

- Nach Endnutzer hielten pharmazeutische & Biotechnologieunternehmen im Jahr 2024 einen Marktanteil von 47,62 % am In-vitro-Lungenmodell-Markt, während akademische & Forschungseinrichtungen die schnellste CAGR von 21,85 % bis 2030 verzeichnen.

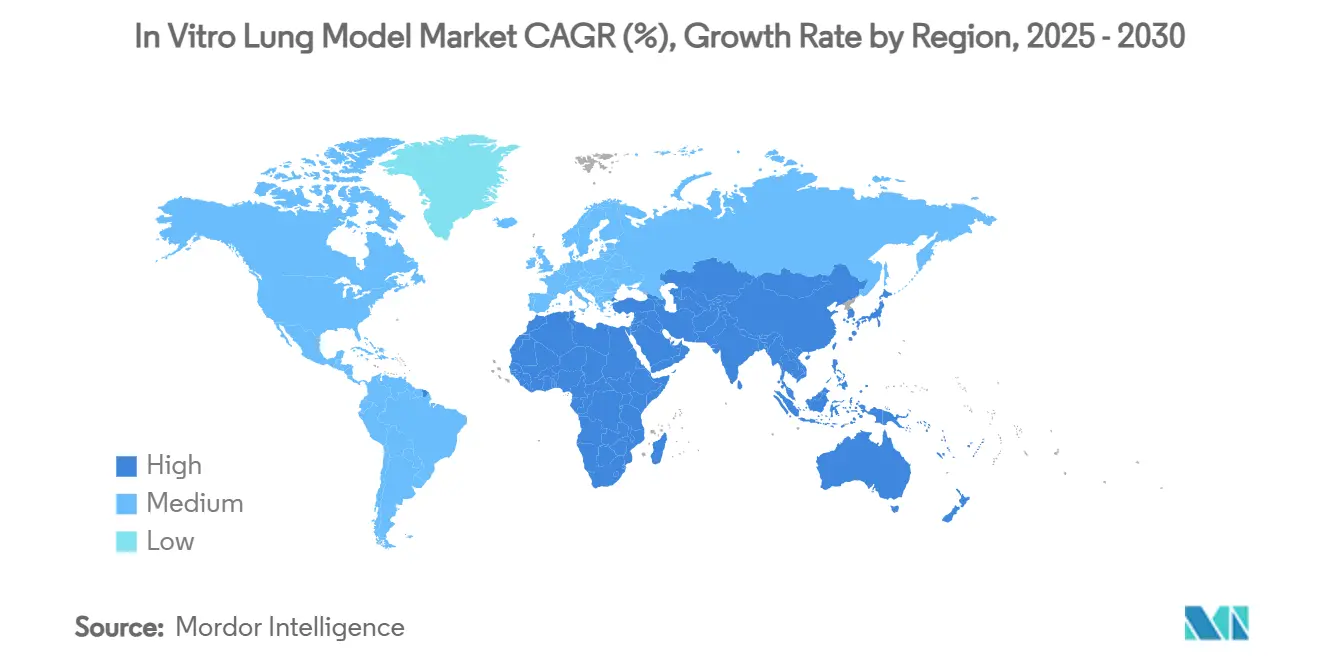

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 42,05 %; der asiatisch-pazifische Raum soll über den Prognosezeitraum mit einer CAGR von 26,32 % wachsen.

Globale In-vitro-Lungenmodell-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Ausstieg aus Tierversuchen | +4.2% | Nordamerika & EU führend, globale Folgewirkung | Mittelfristig (2–4 Jahre) |

| Anstieg inhalierter Therapeutika nach der Pandemie | +3.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| EU-geförderte Horizon-Projekte zur skalierbaren Lungen-Mikrophysiologie | +2.1% | Europa mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung dehnbarer mikrofluidischer Lungensysteme | +2.9% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf iPSC-abgeleitete patientenspezifische Lungenmodelle | +2.6% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch Atemwegserkrankungen | +1.8% | Global, ausgeprägt in alternden Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Ausstieg aus Tierversuchen steigert die Nachfrage nach Lungenalternativen

Gesetzgeber auf drei Kontinenten schreiben systematische Reduzierungen von Wirbeltierversuchen vor, was Arzneimittelentwickler dazu veranlasst, Pipeline-Workflows auf validierte In-vitro-Lungenkonstrukte auszurichten.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Leitfaden des Modernisierungsgesetzes zu neuen alternativen Methoden,” fda.gov Der FDA-Leitfaden listet Organ-on-Chip-Daten nun unter akzeptablen Toxizitätsendpunkten auf – eine Position, die vom Fahrplan des Europäischen Parlaments bestätigt wird –, und schafft damit einen politisch bedingten Rückenwind, der Lungenmodelle von explorativen Werkzeugen zu Compliance-Notwendigkeiten umklassifiziert.[2]Europäische Kommission, „EU-Fahrplan zum Ausstieg aus Tierversuchen,” europa.eu Pharmaunternehmen verlagern präklinische Budgets auf mikrofluidische Chips, die die menschliche Pharmakokinetik besser antizipieren, und steigern damit das Bestellvolumen für vollintegrierte Atemsysteme. Anbieter, die Datenpakete nach Guter Laborpraxis erstellen können, erhalten einen unmittelbaren Wettbewerbsvorteil, da regulatorische Einreichungen zunehmend auf chipbasierte Toxizitätsauswertungen verweisen. Mittelfristig wird erwartet, dass die Abstimmung zwischen mehreren Behörden die Validierungszyklen verkürzt und die Kundenbasis auf kostensensible Generikahersteller ausweitet.

Anstieg inhalierter Therapeutika nach der Pandemie fördert die Atemwegs-Forschung und Entwicklung

Die COVID-19-Krise hat die pulmonale Arzneimittelverabreichung als universelle strategische Priorität neu definiert und die Pipelines für inhalierte Modalitäten bei antiviralen Mitteln, Fibrosemitteln und COPD-Biologika erweitert. Ausgefeilte dreidimensionale Atemwegskonstrukte ermöglichen nun eine detaillierte Verfolgung von Aerosolablagerungsprofilen unter variablen Atemregimen und liefern Formulierungswissenschaftlern verwertbare Kennzahlen vor Tier- oder klinischen Phasen. Diese Echtzeit-Erkenntnisse verkürzen die Lead-Optimierungszyklen und senken die Abbruchrate aufgrund schlechter pulmonaler Zielgenauigkeit. Die klare Verbindung zwischen atemwegsspezifischer Pharmakologie und Pandemieresilienz zieht weiterhin Risikokapital an und hält Start-up-Anbieter für translationale Verbesserungen gut finanziert. Kurzfristige Gewinne materialisieren sich hauptsächlich in Nordamerika und Europa; die Akzeptanz im asiatisch-pazifischen Raum beschleunigt sich, da die lokale Pharmaindustrie auf Atemwegsfranchises umschwenkt.

EU-geförderte Horizon-Projekte zur Förderung skalierbarer Lungen-Mikrophysiologie

Die mehrjährigen Förderungen von Horizon Europe finanzieren Konsortien, die Biodruck, Sensorintegration und KI-Analytik zusammenführen, um standardisierte Lungenchips für industrielle Volumina zu produzieren.[3]Horizon Europe, „Skalierbare Organ-on-Chip-Konsortien,” cordis.europa.eu Zu den Ergebnissen gehören harmonisierte Fertigungsprotokolle, Qualitätskontrollalgorithmen und grenzüberschreitende Validierungsdatensätze. Diese Standardsetzung senkt das technische Risiko für mittelgroße Biotech-Käufer, die bisher maßgeschneiderte mikrofluidische Lösungen gemieden haben. Europäische Anbieter profitieren von einer bevorzugten Übernahme in inländischen regulatorischen Einreichungen, doch die offenen Projektergebnisse kommen auch nordamerikanischen Lizenznehmern zugute. Langfristig können diese Rahmenbedingungen die Kostenkurven komprimieren und den Nutzen von Chips über die Entdeckungsphase hinaus auf die Sicherheitsüberwachung nach der Zulassung ausdehnen.

Kommerzialisierung dehnbarer mikrofluidischer Lungensysteme

Lungenchips der nächsten Generation integrieren nun elastomere Membranen, die mit physiologischen Frequenzen betätigt werden und Atemmechanik sowie Surfactant-Dynamik originalgetreu simulieren. Arzneimittelpermeation und Entzündungssignalisierung unterscheiden sich unter zyklischer Dehnung erheblich, was Toxikologen dazu zwingt, von statischen Kulturen auf dynamische Chips für entscheidende Freigabe-/Ablehnungsentscheidungen umzusteigen. Integrierte Raucheinlasskanäle erweitern die Anwendungsfälle zusätzlich auf Umwelttoxikologie und Tabakschadensreduzierung. Plattformanbieter kooperieren mit Bildgebungssoftwareunternehmen, um Auswertungen zu automatisieren und die Einstiegshürde für Erstnutzer zu senken. Der daraus resultierende mittelfristige CAGR-Anstieg ist in Nordamerika am stärksten, wo regulatorische Einreichungen bereits Dehnungsdaten zitieren, um Wirkmechanismus-Nuancen zu erläutern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende standardisierte OECD-Validierung für Lungenkonstrukte | -3.1% | Global, hoch in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Kapitalintensität dynamischer Lungen-on-Chip-Plattformen | -2.4% | Global, kostensensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvariabilität primärer menschlicher Atemwegszellen | -1.8% | Global, abhängig von Anbieter-Clustern | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken mit bestehenden Hochdurchsatzsystemen | -1.5% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende standardisierte OECD-Validierung für Lungenkonstrukte

OECD-Leitlinien für Haut-, Augen- und hepatische In-vitro-Tests müssen noch durch eine lungenspezifische Testbatterie ergänzt werden, sodass Sponsoren für jeden Testlauf individuelle Validierungspakete aushandeln müssen. Das Fehlen erhöht das regulatorische Risiko und erzwingt doppelte Ringversuche zwischen Laboren, die kommerzielle Markteinführungen verlangsamen. Gleichzeitig schaffen divergierende nationale Akzeptanzkriterien ein Flickenteppich-Compliance-Hindernis, insbesondere für globale multizentrische Studien. Laufende behördenübergreifende Arbeitsgruppen versprechen harmonisierte Protokolle, doch die Konsenszeitpläne erstrecken sich noch über mehrere Jahre, was viele mittelgroße Auftragsforschungsorganisationen dazu veranlasst, Investitionen in komplexe Chips aufzuschieben.

Kapitalintensität dynamischer Lungen-on-Chip-Plattformen für Auftragsforschungsorganisationen

Mikrogefertigte Silikonmembranen, Präzisionspumpen und hochauflösende Lebendzellimagingsuiten treiben die Hardware-Kosten pro Station auf sechsstellige USD-Beträge, eine Schwelle, die für viele Auftragsforschungsorganisationen, die mit geringen Auslastungsmargen arbeiten, zu hoch ist. Selbst wenn Kapital vorhanden ist, verursacht die Ausbildung von Fachbedienern zusätzlichen Aufwand und verlängert den Return on Investment. Diese wirtschaftliche Belastung beschränkt die Einführung auf große Pharmaunternehmen und führende akademische Einrichtungen und hemmt kurzfristig eine breitere Marktexpansion. Anbieter reagieren mit abonnementbasierten Leasingmodellen, doch Abschreibungs- und Wartungsfakten schrecken Nutzer mit geringerem Volumen weiterhin ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modelltyp: Organ-on-Chip-Plattformen treiben Innovation voran

Die In-vitro-Lungenmodell-Marktgröße für 2D-statische Monoschichtsysteme bleibt mit einem Marktanteil von 53,63 % im Jahr 2024 die größte Kategorie, doch die CAGR der Kategorie liegt deutlich hinter dynamischen Mikrofluidikplattformen zurück. Organ-on-Chip-Systeme integrieren Atembewegungen und Flüssigkeitsscherung und liefern Daten, die menschliche Expositionsergebnisse genauer vorhersagen – ein Merkmal, das ihre Wachstumstrajektorie von 18,05 % antreibt. Luft-Flüssigkeits-Grenzflächen-Transwell-Einsätze fungieren als pragmatische Brücke für Hochdurchsatz-Toxikologie-Screens und halten die Volumennachfrage aus Verbraucherproduktsicherheitslaboren aufrecht. Gleichzeitig füllen dreidimensionale Zellaggregate eine entscheidende Nische in der Onkologieforschung, wo die Sphäroid-Geometrie Tumor-Sauerstoffgradienten besser widerspiegelt.

Automatisierter 3D-Druck hat begonnen, historische Kostenbarrieren zu erodieren: Die Nanauflösungsdrucker von BMF Biotechnology fertigen Chipgehäuse innerhalb von Stunden und senken die Kosten pro Einheit um zweistellige Prozentsätze. Forschungseinrichtungen nutzen schleimreiche Biotinten, um die Atemwegsviskosität nachzubilden und die Synchronität des Zilienschlags sowie die Modellierung des Pathogeneintritts zu verbessern. Das iterative Feedback zwischen Biomedizintechnikern und Toxikologen wird die Innovation beschleunigen und Organ-on-Chip-Anbieter für eine überdurchschnittliche Umsatzrealisierung positionieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Krankheitsmodellierung entwickelt sich zum Wachstumstreiber

Die Krankheitsmodellierung trägt nun einen überproportionalen Anteil zum inkrementellen Umsatz des In-vitro-Lungenmodell-Markts bei und reitet auf einer CAGR-Welle von 19,40 %, da die Pharmaindustrie erkennt, dass eine frühere Krankheitsbiologie-Treue die Abbruchrisiken in späten Phasen reduziert. Die bisherige Dominanz der Wirkstoffforschung & Lead-Optimierung hält aufgrund etablierter plattenbasierter Workflows mit 44,87 % im Jahr 2024 an, doch ihr Anteil verwässert sich allmählich, da Präzisionsmedizin-Konsortien Förderungen auf Organoid-Projekte für seltene Krankheiten lenken. Die Inhalationstoxikologie verzeichnet eine robuste Nachfrage dank regulatorischer Verpflichtung zum Ersatz von Tierversuchen, insbesondere bei Chemikalien- und Verbrauchsgütertests.

Personalisierte Medizin & Biomarker-Entdeckung steht an der Grenze und nutzt iPSC-Lungenorganoide von genetisch profilierten Spendern, um Studienkohorte zu stratifizieren und prädiktive Signaturen zu identifizieren. Die Integration von maschineller Bildanalyse mit phänotypischen Screens ermöglicht die Erkennung subtiler Endpunktverschiebungen im Millisekundenbereich und erschließt hochwertige Biomarker, die KI-gesteuerte Zielentdeckungs-Pipelines speisen. Folglich haben sich Branchenpartnerschaften mit Datenwissenschaftsanbietern vervielfacht und die computergestützte Entdeckung tief in chipbasierte Tests eingebettet.

Nach Endnutzer: Akademische Einrichtungen führen bei der Einführung

Akademische & Forschungseinrichtungen sind die am schnellsten wachsende Kundengruppe mit einer CAGR von 21,85 %, da öffentliche Förderung nicht-tierische Forschungsinfrastrukturen priorisiert. Ihre Offenheit für explorative Protokolle bedeutet, dass neue Chipformate Referenzpublikationen sichern, die später regulatorische Dossiers beeinflussen. Pharmazeutische & Biotechnologieunternehmen dominieren den Umsatz aufgrund ihrer Größe mit einem Marktanteil von 47,62 % im Jahr 2024, doch Beschaffungsrichtlinien schreiben zunehmend nachweisbare regulatorische Präzedenzfälle vor großvolumigen Einführungen vor.

Auftragsforschungsorganisationen positionieren sich als Übersetzer, kaufen eine bescheidene Chipflotte, um gebührenbasierte Tests anzubieten, die kleinere Pharmaunternehmen vor Kapitalausgaben schützen. Staatliche Förderungen wie das BARDA-Gewebechip-Stipendium in Höhe von 7,1 Millionen USD an die Universität Rochester veranschaulichen, wie politische Impulse den Wissenstransfer von der Wissenschaft in die Industrie beschleunigen. Aufstrebende Diagnostikunternehmen nutzen ebenfalls Lungenorganoide zur Validierung von Begleittests und erweitern so das Kundenspektrum der In-vitro-Lungenmodell-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führt den In-vitro-Lungenmodell-Markt mit einem Umsatzanteil von 42,05 % im Jahr 2024 an, gestützt durch regulatorische Klarheit der FDA und eine dichte Cluster von Biotech-Start-ups, die chipbasierte Tests in IND-Einreichungen normalisiert haben. Bundesförderungen und Risikokapital kofinanzieren translationale Projekte und sorgen für stetige Produktverbesserungen und eine robuste Inlandsnachfrage.

Der asiatisch-pazifische Raum verzeichnet jedoch die steilste CAGR von 26,32 %, angetrieben durch chinesische und südkoreanische Förderprogramme, die akademisch-unternehmerische Konsortien beim Aufbau lokaler Chipfertigungslinien subventionieren. Das neue Seouler Vertriebsabkommen von CN Bio veranschaulicht, wie ausländische Anbieter die regionale Begeisterung für humanrelevante Tests nutzen, um Erstmover-Vorteile zu sichern.

Europa verzeichnet ein mittleres zweistelliges Wachstum, das durch Horizon-Förderungen und einen regionalen Fahrplan zur Abschaffung von Tierversuchen untermauert wird und wiederkehrende Aufträge für OECD-konforme Validierungsstudien stimuliert. Die Präsenz von Präzisionstechnikunternehmen in Deutschland und den Niederlanden unterstützt die Lokalisierung der Versorgung mit mikrofluidischen Komponenten und verkürzt die Lieferzeiten für europäische Käufer.

Lateinamerika sowie der Nahe Osten & Afrika bleiben noch in der Anfangsphase, bieten jedoch reichhaltige Chancen. Lokale Auftragsforschungsorganisationen setzen überwiegend Monoschicht- oder Luft-Flüssigkeits-Grenzflächen-Einsätze ein, doch Pilot-Horizon-verknüpfte Schulungsprogramme zielen darauf ab, Organ-on-Chip-Know-how zu verbreiten. Die politische Konvergenz rund um die Reform der chemischen Sicherheit könnte die Einführung beschleunigen, sobald Infrastrukturförderungen freigeschaltet werden.

Wettbewerbslandschaft

Der In-vitro-Lungenmodell-Markt beherbergt eine vielfältige Mischung aus reinen Organ-Chip-Entwicklern, etablierten Zellkulturanbietern und integrierten Hardware-Verbrauchsmaterial-Plattformen. Emulate, CN Bio und Mimetas führen die dynamische Chip-Nische an und bündeln jeweils Dehnungsmechanik, Perfusionssteuerung und assayspezifische Verbrauchsmaterialien in schlüsselfertige Pakete. Traditionelle Marktführer wie ATCC und Lonza nutzen proprietäre Primärzelllinien und GMP-konforme Medien und stärken damit hohe wiederkehrende Umsatzströme.

Konsolidierungstendenzen haben begonnen: Merck KGaA erwarb HUB Organoids, um dreidimensionale Atemwegskonstrukte in sein Portfolio zu integrieren, was signalisiert, dass große Biowissenschaftskonzerne Organ-on-Chip als strategische Ergänzung betrachten. Anbieter differenzieren sich durch Datendienste; die PhysioMimix-Bioverfügbarkeitskits von CN Bio integrieren PK-PD-Modellierungsmodule und binden Kunden an verlängerte Abonnementverlängerungen.

Die Wettbewerbsintensität wird zunehmen, da asiatische Hersteller kosteneffiziente Alternativen hochskalieren und westliche Marktführer dazu zwingen, Automatisierung und regulatorische Datenpakete gegenüber dem Preiswettbewerb zu priorisieren. Unternehmen, die frühzeitig in GMP-konforme Produktion investieren, werden wahrscheinlich eine beschleunigte Marktdurchdringung erzielen, sobald klinische Forscher Chips für die Sicherheitsüberwachung nach der Zulassung nachfragen.

Marktführer der In-vitro-Lungenmodell-Branche

AlveoliX AG

ATCC Global

Epithelix Sàrl

MatTek Corporation

TissUse GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Forscher der Universität Nagoya entwickelten eine bahnbrechende Methode zur Erzeugung von Alveolarepithelzellen Typ 2 aus Mausfibroblasten in 7–10 Tagen ohne Stammzelltechnologie, was die Lungenzellproduktion für Forschungsanwendungen potenziell revolutioniert und die Abhängigkeit von primären Zellquellen reduziert.

- Juni 2025: CN Bio führte artübergreifende DILI-Dienste ein, um die In-vitro-zu-In-vivo-Extrapolation während der präklinischen Arzneimittelentwicklung zu verbessern, und erweiterte damit die Fähigkeiten der PhysioMimix-Plattform um vergleichende Toxizitätsstudien zwischen menschlichen und tierischen Modellen.

- Mai 2025: CN Bio erweiterte den Zugang zu Organ-on-Chip-Lösungen für Kunden im asiatisch-pazifischen Raum durch ein Vertriebsabkommen mit SCINCO in Südkorea und nutzte damit das Wachstum des Biotechnologiesektors der Region sowie regulatorische Verschiebungen hin zu humanrelevanten Testmethoden.

- April 2025: Emulate begrüßte den Fahrplan der FDA zur Reduzierung von Tierversuchen und zur Einführung von Organ-Chip-Technologien und positionierte das Unternehmen damit, von regulatorischen Verschiebungen hin zu alternativen Testmethoden in der Arzneimittelentwicklung zu profitieren.

Umfang des globalen In-vitro-Lungenmodell-Marktberichts

Gemäß dem Umfang des Berichts werden In-vitro-Lungenmodelle als Zellmodelle definiert, die normale oder erkrankte Lungenphysiologie repräsentieren. Diese Zellen werden, wenn sie als Monoschicht auf einer Petrischale aufgebaut sind, als 2D-In-vitro-Modelle bezeichnet. 3D-Modelle haben eine dreidimensionale Architektur und verwenden Träger und Gerüste, um ihre Struktur aufrechtzuerhalten. Der In-vitro-Lungenmodell-Markt ist segmentiert nach Typ (2D-Zellmodelle, 3D-Zellmodelle), Anwendung (Wirkstoffscreening, Toxikologie und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| 2D-statische Monoschichtmodelle |

| Luft-Flüssigkeits-Grenzflächen-Transwell-Modelle |

| 3D-Zellaggregate & Sphäroide |

| Organ-on-Chip-Mikrofluidikmodelle |

| 3D-biogedruckte Lungengewebe |

| Wirkstoffforschung & Lead-Optimierung |

| Inhalationstoxikologie & Sicherheitsbewertung |

| Krankheitsmodellierung |

| Personalisierte Medizin & Biomarker-Entdeckung |

| Pharmazeutische & Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Akademische & Forschungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modelltyp | 2D-statische Monoschichtmodelle | |

| Luft-Flüssigkeits-Grenzflächen-Transwell-Modelle | ||

| 3D-Zellaggregate & Sphäroide | ||

| Organ-on-Chip-Mikrofluidikmodelle | ||

| 3D-biogedruckte Lungengewebe | ||

| Nach Anwendung | Wirkstoffforschung & Lead-Optimierung | |

| Inhalationstoxikologie & Sicherheitsbewertung | ||

| Krankheitsmodellierung | ||

| Personalisierte Medizin & Biomarker-Entdeckung | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Akademische & Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der In-vitro-Lungenmodell-Markt im Jahr 2025?

Er wird auf 424,19 Millionen USD geschätzt und soll bis 2030 bei einer CAGR von 16,96 % auf 928,34 Millionen USD wachsen.

Welcher Modelltyp wächst am schnellsten?

Organ-on-Chip-Mikrofluidikmodelle verzeichnen mit einer CAGR von 18,05 % das stärkste Wachstum aufgrund ihrer Fähigkeit, Atemmechanik und Flüssigkeitsscherung zu replizieren.

Warum ist der asiatisch-pazifische Raum die attraktivste Wachstumsregion?

Staatlich geförderte Biotechnologieprogramme, regulatorische Offenheit gegenüber humanrelevanten Tests und lokale Fertigungskapazitäten stützen eine regionale CAGR von 26,32 %.

Wie beeinflussen akademische Einrichtungen die Markteinführung?

Universitäten sichern öffentliche Förderungen, veröffentlichen Validierungsdaten und bilden die nächste Generation von Forschern aus, was zu einer CAGR von 21,85 % für das akademische Endnutzersegment führt.

Was bleibt das wichtigste Hindernis für eine breitere kommerzielle Einführung?

Das Fehlen OECD-standardisierter lungenspezifischer Validierungsprotokolle erhöht die regulatorische Unsicherheit und verlangsamt die großangelegte pharmazeutische Einführung.

Welche Unternehmen führen derzeit die Wettbewerbslandschaft an?

Emulate, CN Bio und Mimetas dominieren die Organ-on-Chip-Nische, während ATCC und Lonza in der Primärzellversorgung und grundlegenden Kultursystemen stark bleiben.

Seite zuletzt aktualisiert am: