Marktgröße und Marktanteil für Automobil-Antiblockiersystem und Elektronisches Stabilitätsprogramm

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

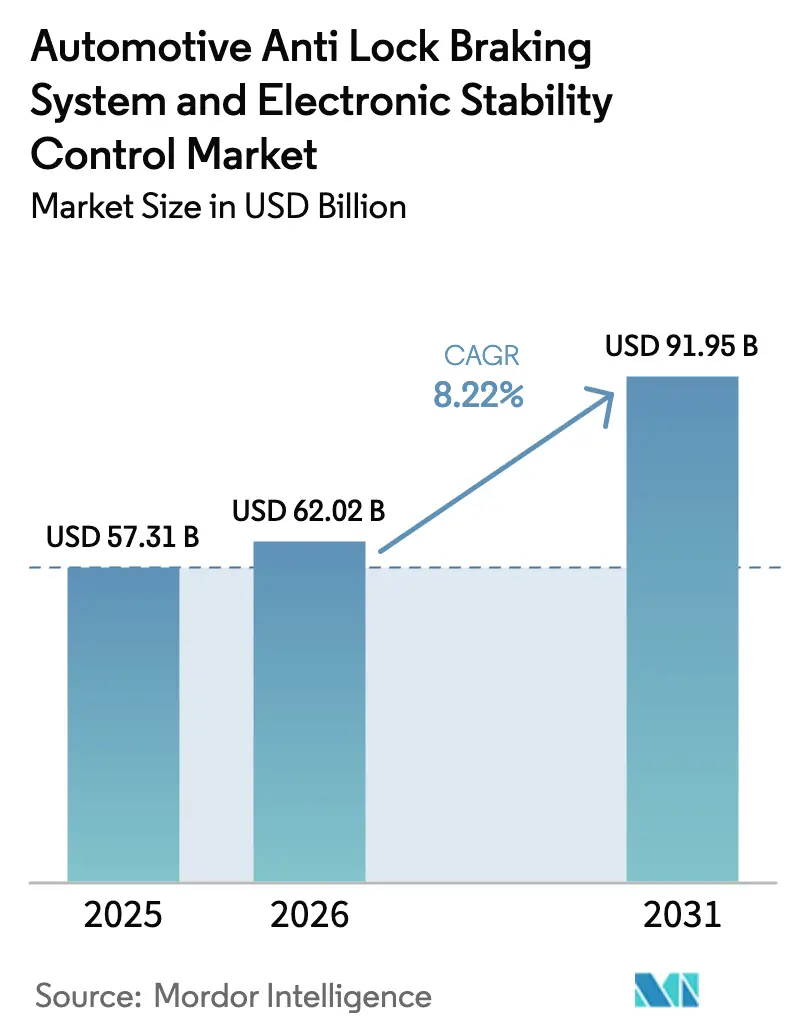

| Marktgröße (2026) | 62.02 Milliarden US-Dollar |

| Marktgröße (2031) | 91.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Automobil-Antiblockiersystem und Elektronisches Stabilitätsprogramm von Mordor Intelligence

Die Marktgröße für Automobil-Antiblockiersystem und Elektronisches Stabilitätskontrolle wurde im Jahr 2025 auf 57,31 Milliarden USD geschätzt und soll von 62,02 Milliarden USD im Jahr 2026 auf 91,95 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,22 % während des Prognosezeitraums (2026-2031). Das Wachstum wird durch verbindliche Sicherheitsvorschriften, elektrifizierte Plattformen, die Brake-by-Wire-Designs begünstigen, und die stetige Erholung der globalen Fahrzeugproduktion getragen. Regulierungsbehörden in der Europäischen Union, den Vereinigten Staaten, Indien und China betrachten ABS heute als Grundlage umfassenderer aktiver Sicherheitssysteme, was OEMs dazu veranlasst, ABS in nahezu jedes neue Fahrzeugsegment zu integrieren. Zulieferer nutzen diese Vorschriften, indem sie ABS mit fortschrittlichen Fahrerassistenz-Steuergeräten bündeln, während Versicherer Flotten und Verbraucher belohnen, die sich für aktive Sicherheitspakete entscheiden. Neben steigenden Produktionsvolumina schaffen elektrische Zweiräder und batterieelektrische Fahrzeuge die schnellste inkrementelle Nachfrage, da Einkanal- und elektrische ABS-Architekturen an Popularität gewinnen.[1]Nationale Straßenverkehrssicherheitsbehörde, "Abschließende Regelung zur automatischen Notbremsung," nhtsa.gov

Wichtigste Erkenntnisse des Berichts

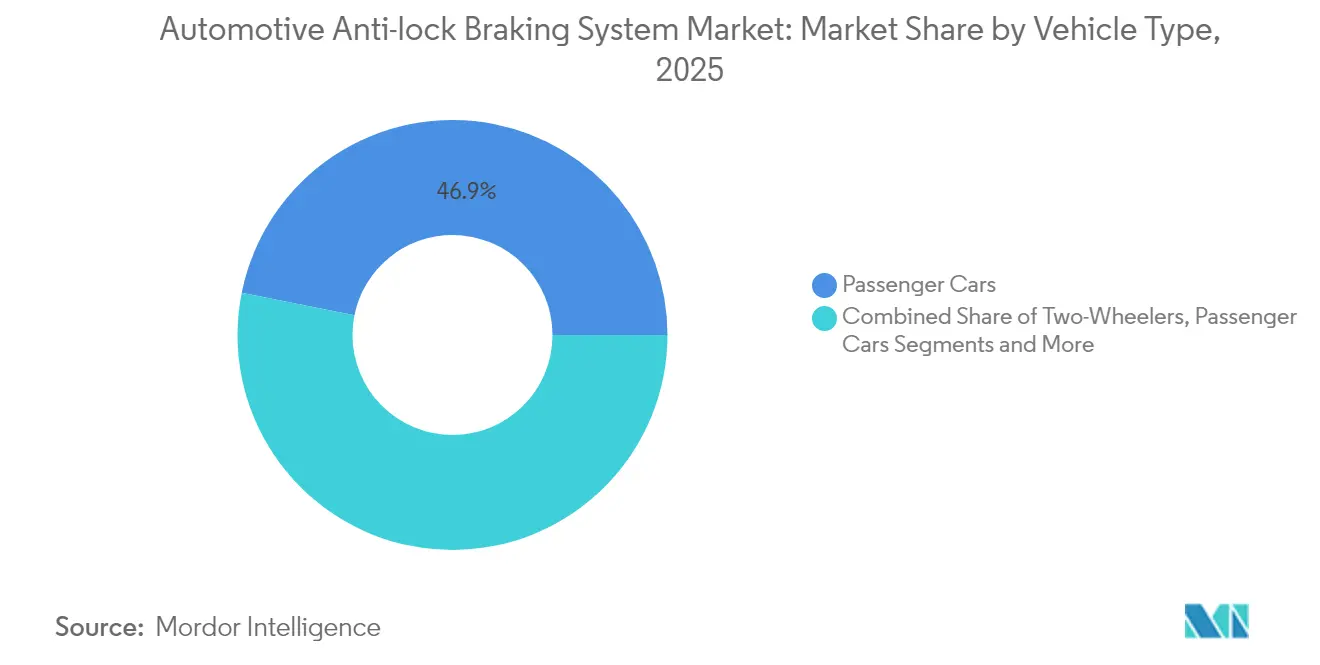

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 46,85 % am Markt für Automobil-Antiblockiersysteme, während Zweiräder bis 2031 mit einem CAGR von 15,05 % wachsen sollen.

- Nach Komponente entfielen auf elektronische Steuereinheiten 33,20 % des Umsatzes im Jahr 2025, mit dem schnellsten Wachstum bei einem CAGR von 11,95 % bis 2031.

- Nach ABS-Typ erfassten 4-Kanal-Konfigurationen im Jahr 2025 einen Anteil von 60,70 % an der Marktgröße für Automobil-Antiblockiersysteme; Einkanal-Einheiten werden zwischen 2026 und 2031 mit einem CAGR von 14,42 % wachsen.

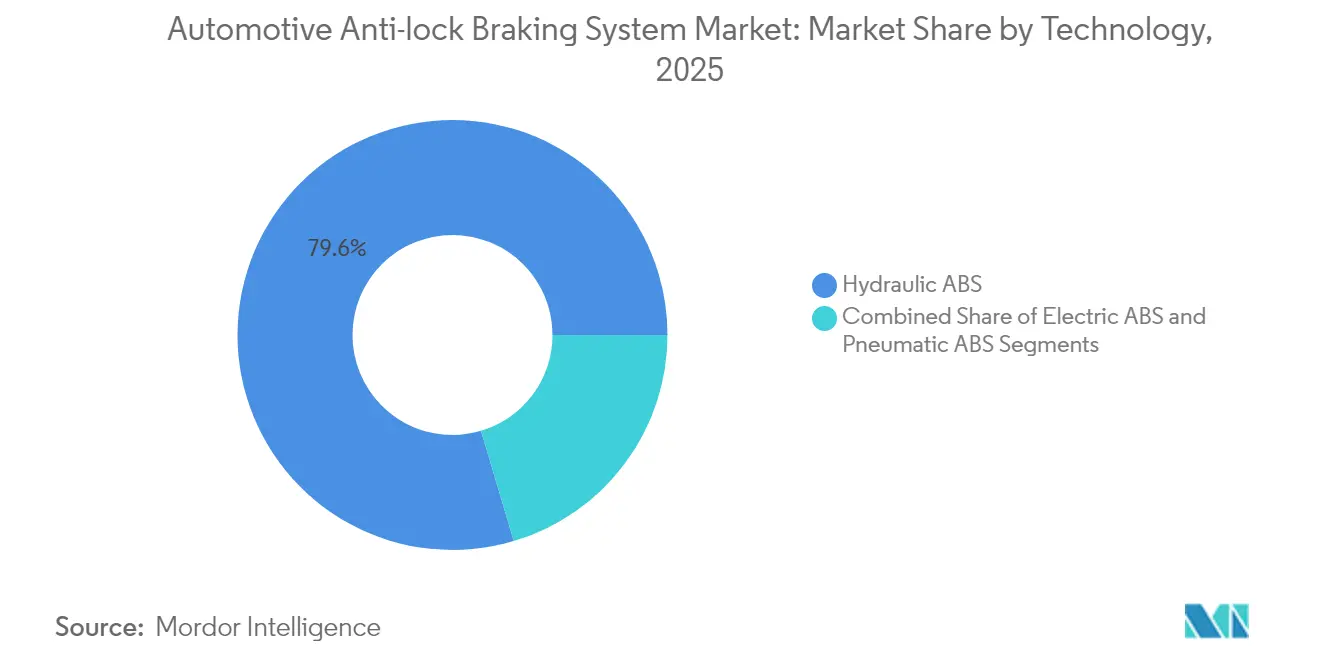

- Nach Technologie dominierten hydraulische Lösungen mit 79,60 % des Umsatzes im Jahr 2025, während die elektrische ABS-Technologie voraussichtlich mit einem CAGR von 12,95 % bis 2031 steigen wird.

- Nach Endnutzer repräsentierten OEM-Installationen 91,05 % des Umsatzes im Jahr 2025, während das Nachrüstsegment im Aftermarket bis 2031 mit einem CAGR von 12,18 % wachsen wird.

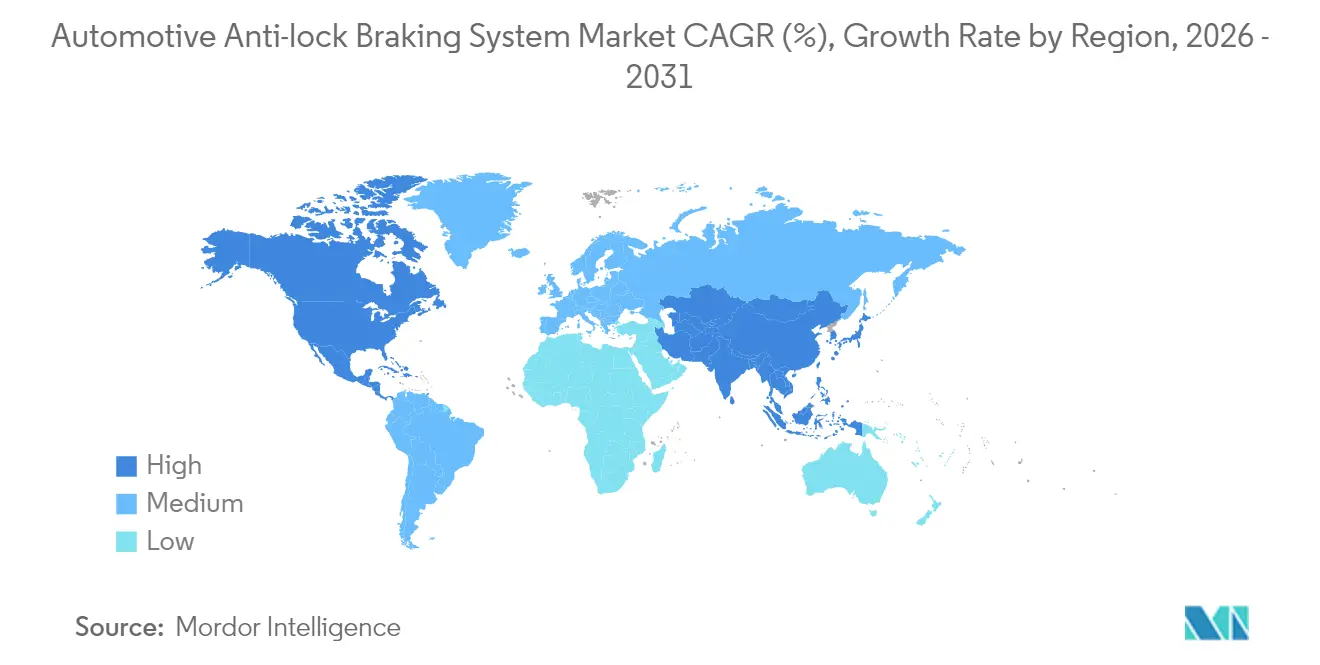

- Nach Geografie entfallen auf den asiatisch-pazifischen Raum 36,10 % Marktanteil, während Nordamerika bis 2031 mit einem CAGR von 13,28 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automobil-Antiblockiersystem und Elektronisches Stabilitätsprogramm

Analyse der Treiberwirkung*

| Treiber | (~) Prozentpunktauswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Sicherheitsvorschriften | +2.2% | Global, mit Schwerpunkt auf EU, Nordamerika und Indien | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Produktion von Personenkraftwagen und Zweirädern | +1.6% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsplattformen | +1.3% | Global, mit Schwerpunkt auf China, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Versicherungsanreize | +1.1% | Nordamerika, Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Nachrüstnachfrage | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gebündelte Angebote von Tier-1-Zulieferern | +0.2% | Global, mit Schwerpunkt auf Premiumfahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Sicherheitsvorschriften treiben die globale ABS-Einführung voran

Strenge Vorschriften wie UN R78 für Motorräder, FMVSS-122 in den Vereinigten Staaten und AIS-150 in Indien treiben die ABS-Ausstattungsrate bei Neufahrzeugen gegen 100 %. Die Regelung der US-amerikanischen Nationalen Straßenverkehrssicherheitsbehörde, die bis 2029 eine automatische Notbremsung vorschreibt, macht ABS zum Kernbestandteil der Compliance-Erfüllung. Europa schreibt bereits Motorrad-ABS für Roller über 125 ccm vor, was ASEAN-Länder beeinflusst, die stark auf Zweiräder angewiesen sind. Indien folgte diesem Trend und verpflichtete Zulieferer zur Entwicklung kostenoptimierter Einkanal-Lösungen. Die UN-Wirtschafts- und Sozialkommission für Asien und den Pazifik schätzt, dass Motorrad-ABS die Todesfälle um 31 % reduzieren kann (unescap.org), was das Vertrauen der Regulierungsbehörden stärkt.

Steigende globale Fahrzeugproduktion erweitert die Marktpräsenz von ABS

Die Erholung der Fertigung nach der Pandemie ist im asiatisch-pazifischen Raum am ausgeprägtesten, wo China zur Vollkapazität zurückgekehrt ist und Indiens Zweirad-Produktion im Jahr 2024 neue Höchststände erreicht hat. Steigende Stückzahlen führen direkt zu einer höheren ABS-Nachfrage, insbesondere da ABS von optionaler zu serienmäßiger Ausstattung wird. Bosch stellt fest, dass fortschrittliches ABS 40 % der Zweiradunfälle verhindern kann – eine Statistik, die bei Verbrauchern und politischen Entscheidungsträgern Anklang findet.

Wachsende Versicherungsanreize für Fahrzeuge mit aktiver Sicherheitsausstattung

Nordamerikanische und europäische Versicherer nutzen Telematik zur Bewertung des Unfallrisikos und gewähren niedrigere Prämien für Flotten, die ABS und ähnliche Systeme einsetzen. Verizon Connect berichtet, dass gewerbliche Betreiber sowohl Sicherheits- als auch finanzielle Vorteile durch die Ausstattung von Lkw mit ABS-basierten Paketen erzielen. Dieser wirtschaftliche Anreiz beschleunigt die Durchdringung im mittleren Fahrzeugsegment und fördert Nachrüstungen in gebrauchten Flotten.

Elektrifizierungsplattformen transformieren die ABS-Architektur

Elektrische Antriebsstränge erfordern die Integration von Brake-by-Wire, das mechanisches Bremsen mit regenerativer Energierückgewinnung verbindet. Eine MDPI-Studie stellt fest, dass Brake-by-Wire eine schnellere Betätigung als herkömmliche Hydraulik ermöglicht, was den Anforderungen des autonomen Fahrens entspricht. Zulieferer, die elektronische Steuerungshardware und -software beherrschen, sichern sich einen First-Mover-Vorteil, da die Volumina batterieelektrischer Fahrzeuge steigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Prozentpunktauswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten | -1.2% | Asiatisch-pazifischer Raum, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität | -0.8% | Global, mit Schwerpunkt auf Nutzfahrzeugen | Mittelfristig (2–4 Jahre) |

| Halbleiter-Lieferkette | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitszertifizierung | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbarrieren begrenzen die Durchdringung in preissensiblen Märkten

ABS-Preisaufschläge bleiben für kostengünstige Motorräder und Einstiegsfahrzeuge in Indien, Indonesien und Brasilien eine Herausforderung, wo wenige USD Kaufentscheidungen beeinflussen können. OEM-Margen liegen im Durchschnitt bei 7,2 %, während Zulieferer bei etwa 5,5 % liegen, was den Spielraum zur Absorption von ABS-Kosten begrenzt. Tier-1-Anbieter konstruieren daher hydraulische Einheiten neu, um die Ventilkomplexität zu reduzieren, gemeinsame ECUs einzusetzen und die Produktion zu lokalisieren, um tragfähige Preispunkte zu erreichen.

Halbleiterversorgungsengpässe beeinträchtigen die Produktionskapazität

Anhaltende Chip-Engpässe seit 2023 stören weiterhin die ABS-Lieferketten und verlängern die Lieferzeiten. Einige OEMs haben Modulanordnungen überarbeitet, um die Chip-Anzahl zu reduzieren, während vertikal integrierte Akteure Zuteilungen aus internen Halbleitersparten sichern. Das US-amerikanische Bundesregister weist darauf hin, dass neue NCAP-Aktualisierungen ab 2026 die Halbleiternachfrage intensivieren werden, da eine zusätzliche ADAS-Validierung erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Elektrische Zweiräder treiben Innovationen voran

Personenkraftwagen verankerten den Markt für Automobil-Antiblockiersysteme im Jahr 2025 mit 46,85 % Umsatzanteil dank verbindlicher Ausstattung in Europa, China und Nordamerika. Eine stabile Fahrzeugnachfrage, gepaart mit zunehmend ausgefeilten Fahrerassistenzpaketen, sichert eine konsistente Umsatzbasis. Das Segment wird im Gleichschritt mit der ADAS-Durchdringung wachsen, wenn auch langsamer als Zweiräder. Die Marktgröße für Automobil-Antiblockiersysteme bei Personenkraftwagen soll mit einem CAGR von 7,98 % wachsen, unterstützt durch die OEM-Integration von Bremssteuerung mit Spurhalte- und adaptiven Tempomatfunktionen.

Elektrische Zweiräder erzeugen mit einem CAGR von 15,05 % ein schnelleres Momentum. Vorschriften in Indien und Europa verlangen ABS für Motorräder über 125 ccm, was Einkanal-Architekturen vorantreibt, die weniger wiegen und kosten als Vierrad-Lösungen. In China und Südostasien beliebte Elektroroller bevorzugen regeneratives Bremsen, was Zulieferer zwingt, ABS-Algorithmen mit Energierückgewinnungslogik zu verbinden. Bosch prognostiziert die Massenmarkteinführung von Fahrerassistenz für Zweiräder bis 2026, was den regionalen Appetit auf aktive Sicherheit bei Zweirädern unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: ECUs entwickeln sich mit KI-Integration weiter

Elektronische Steuereinheiten blieben im Jahr 2025 mit 33,20 % Umsatzanteil das größte Komponentensegment, ein Anteil, der durch steigende Rechenanforderungen gestützt wird. KI-Firmware interpretiert nun Raddrehzahldaten, Straßenreibungskoeffizienten und Fahrzeugbeladung in Echtzeit und ermöglicht prädiktives Bremsen. Diese Funktionalität treibt einen CAGR-Ausblick von 11,95 % für ECUs voran, weit vor anderen Komponenten. Raddrehzahlsensoren folgen im Wert und profitieren von Festkörperdesigns, die Vibrationen bei Zweirädern und schweren Lkw standhalten.

Hydraulische Steuereinheiten stehen vor Gewichts- und Effizienzüberarbeitungen für batterieelektrische Fahrzeuge, bei denen jedes Kilogramm die Reichweite beeinflusst. Ventile und Aktuatoren nutzen leichte Aluminiumgehäuse und Fortschritte in der Mechatronik, um Reaktionszeiten zu verkürzen. Da KI auf zentrale Domänensteuergeräte übergeht, passen sich ECU-Zulieferer an, indem sie Over-the-Air-Update-Fähigkeiten anbieten, um die Cyber-Compliance aufrechtzuerhalten und eines der wichtigsten Hemmnisse bei softwaredefinierten Bremssystemen zu mindern.

Nach ABS-Typ: Einkanal-Systeme expandieren bei Zweirädern

Vierkanal-Architekturen dominierten im Jahr 2025 mit 60,70 % Umsatzanteil. Sie bleiben Standard bei Personenkraftwagen und leichten Lkw, da sie jedes Rad unabhängig modulieren und die Kontrolle auf rutschigen Oberflächen maximieren. Einkanal-Einheiten hingegen wenden einen hydraulischen Kreislauf auf das Vorderrad eines Motorrads an und können die Kosten um 35 % senken. Sie führen daher das Wachstum mit einem CAGR von 14,42 % an und werden bis 2030 die große Mehrheit der Zweiräder unter 250 ccm ausrüsten.

Dreikanal-Systeme halten eine Spezialnische bei leichten Nutzfahrzeugen, bei denen zwei Hinterräder einen Kanal teilen und Leistung und Preis ausbalancieren. Die modulare Produktlinie von Continental zeigt, dass OEMs von einem auf vier Kanäle skalieren können, ohne Sensorsätze zu ändern, und bietet einen Migrationspfad für Einstiegsmodelle, die später auf vollständige Abdeckung aufrüsten.

Nach Technologie: Elektrisches ABS gewinnt an Dynamik

Hydraulische Lösungen repräsentierten 79,60 % der Verkäufe im Jahr 2025, da sie etabliert, bewährt und durch globale Servicenetzwerke unterstützt werden. Der Markt für Automobil-Antiblockiersysteme neigt sich jedoch nun zur elektronischen Steuerung. Elektrisches ABS mit einem CAGR-Ausblick von 12,95 % integriert die Drucksteuerung über elektromechanische Verstärker und ermöglicht eine nahtlose Verbindung mit regenerativem Bremsen. Eine MDPI-Studie bestätigt, dass Brake-by-Wire die Konsistenz des Pedaldrucks verbessert, was für autonome Taxiflotten entscheidend ist, bei denen mehrere Fahrgäste während eines einzigen Tages wechseln.

Pneumatisches ABS behält seinen Platz in schweren Lkw und Bussen, die auf Druckluftbremsen angewiesen sind. Zulieferer migrieren zu elektronischen Druckluftverarbeitungseinheiten, die ABS-, Traktionskontroll- und Stabilitätsfunktionen konsolidieren, was die Konvergenz über Bremsdisziplinen hinweg widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Nachrüstnachfrage im Aftermarket beschleunigt sich

OEM-Erstausrüstung sicherte im Jahr 2025 91,05 % des Umsatzes. Automobilhersteller behandeln ABS als grundlegende Sicherheitssäule und integrieren es bereits beim Designbeginn, um Unfallvermeidungsprotokolle zu erfüllen. Dennoch erschließt der Aftermarket neues Terrain. Flottenoperatoren, Versicherer und Ride-Hail-Plattformen rüsten ABS in Transporter und ältere Busse nach, um niedrigere Prämien und die Einhaltung von Vorschriften in Niedrigemissionszonen zu erreichen.

Diagnosespezialisten wie Noregon Systems liefern Software, die mit gemischten Flotten unterschiedlichen Alters kommuniziert, die Wartung rationalisiert und Ausfallzeiten reduziert. Da Regierungen die Inspektionsregime verschärfen, wird die ABS-Kalibrierung im Aftermarket obligatorisch werden, was die Nachfrage nach zertifizierten Nachrüstmodulen weiter antreibt und bis 2031 ein Wachstum von 12,18 % CAGR erwartet wird.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Automobil-Antiblockiersysteme mit einem Marktanteil von 36,10 % an, angetrieben durch Chinas Produktionsvolumen und Indiens regulatorischen Aufschwung. Indiens ABS-Pflicht für Motorräder wächst erheblich, wobei Zulieferer lokale ECU-Werke errichten, um Importzölle zu vermeiden. China kombiniert ABS mit obligatorischer elektronischer Stabilitätskontrolle bei Personenkraftwagen und hält inländische Tier-1-Zulieferer im Gleichschritt mit multinationalen Wettbewerbern. Japanische und südkoreanische OEMs integrieren ABS mit proprietären Hybridsystemen und schärfen die regionale Technologieführerschaft.

Nordamerika expandiert mit dem höchsten CAGR von 13,28 % bis 2031, wobei die US-Nachfrage durch bevorstehende AEB-Regelungen gestützt wird und Kanada sich an FMVSS-Standards angleicht. Nachrüstungen gewerblicher Flotten gewinnen an Dynamik, wo Versicherer Mehrlinienrabatte anbieten. Mexikos Montagewerke, die Exportmärkte bedienen, installieren ABS vorab, um sowohl US- als auch EU-Homologationsanforderungen zu erfüllen. Kleinere, aber wachsende Märkte im Nahen Osten, Afrika und Südamerika verzeichnen, dass Brasilien ABS für alle neuen Motorräder vorschreibt und Saudi-Arabien Flotten incentiviert, die fortschrittliche Sicherheitspakete einsetzen.

Europa folgt, gestützt durch die EU-Allgemeine Sicherheitsverordnung, die ABS für alle Neufahrzeuge vorschreibt und es in die umfassendere AEB-Validierung einbettet. Deutschland bleibt das Innovationszentrum der Region, wobei Zulieferer ABS-basierte Harshbrake-Daten erproben, um die Straßenreibungskartierung zu verbessern. Gapwaves stellt fest, dass zusätzliche Radarsensoren, die für AEB erforderlich sind, ABS-Signale zur Redundanz ergänzen. Osteuropäische Montagewerke weiten die Einführung auf Einstiegsfahrzeuge aus und gewährleisten einheitliche Sicherheitsstandards.

Wettbewerbslandschaft

Der Markt für Automobil-Antiblockiersysteme ist mäßig konsolidiert. Jeder Akteur investiert erhebliche jährliche Einnahmen in Forschung und Entwicklung, um elektrische Verstärkerdesigns und Software-Stacks voranzutreiben, die ABS in prädiktive Bremssteuerung erweitern. Das Upgrade von Continental im Februar 2025 für sein Fahrerassistenzsystem verdeutlicht den Schwenk hin zu integrierter Sensorik und Aktuatorik.

Mittelständische Herausforderer nutzen regionale Nischen. Mando und Hyundai Mobis Co., Ltd. nutzen Kostenvorteile in Südkorea, um kostengünstiges ABS für aufstrebende ASEAN-Hersteller bereitzustellen. WABCO (jetzt Teil von ZF) treibt pneumatisches ABS für schwere Lkw voran, während Hitachi Astemo, Ltd. auf Hochleistungsmotorräder mit Zweikanal-Einheiten abzielt. Zulieferer ohne substanzielle Elektronikfähigkeiten stehen unter Druck, da Automobilhersteller Bremssoftware in Domänensteuergeräte integrieren und den Wert von Hardware zu Code verlagern.

Der Innovationsfokus erstreckt sich nun auf KI-basierte Reibungsschätzung und Over-the-Air-Firmware, was eine Brücke von konventionellem ABS hin zu vollständig autonomem Bremsmanagement schafft. ZF Friedrichshafen AGs Forschungs- und Entwicklungsaufwand unterstreicht die erforderliche Kapitalintensität, um relevant zu bleiben. Start-ups, die sich auf softwaredefiniertes Bremsen spezialisieren, kooperieren mit etablierten Hydraulikunternehmen und schließen Lücken bei der Cybersicherheitszertifizierung und Systemsicherheitsanalyse.[3]ZF Friedrichshafen AG, "Geschäftsbericht 2024," zf.com

Branchenführer im Bereich Automobil-Antiblockiersystem und Elektronisches Stabilitätsprogramm

-

Autoliv Inc.

-

Robert Bosch GmbH

-

DENSO Corporation

-

ZF Friedrichshafen AG

-

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Continental Engineering präsentierte neue Fahrerassistenzfunktionen, die den Zeitpunkt von Bremseingriffen verfeinern und die ABS-Synergie mit Spurhaltung und adaptivem Tempomat verbessern.

- Januar 2025: Continental brachte Conti EfficientPro 5 Nutzfahrzeugreifen auf den Markt und kooperierte mit TNO, um Reifenverschleißdaten mit automatischer Notbremsung zu verknüpfen und die Systemgenauigkeit bei unterschiedlichen Griffigkeitsniveaus zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Antiblockiersysteme (ABS) und elektronische Stabilitätskontrolle (ESC) in der Automobilindustrie als jede hydraulische, elektrische oder pneumatische Baugruppe, bestehend aus ECU, Sensoren, Modulator und Ventilen, deren Kernfunktion darin besteht, das Blockieren der Räder zu verhindern und das Gieren bei Personenkraftwagen, Nutzfahrzeugen und Zweirädern zu korrigieren. Gemäß Mordor Intelligence spiegeln die Werte die Ab-Werk-Preise für OEM-Erstausrüstungen und verifizierte Nachrüstungen im Aftermarket wider.

Der Umfang schließt eigenständige Bremshardware (Beläge, Scheiben, Bremssättel) und Brake-by-Wire-Einheiten aus, die ohne integrierte ABS/ESC-Logik verkauft werden.

Segmentierungsübersicht

-

Nach Fahrzeugtyp

- Zweiräder

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

-

Nach Komponente

- Elektronische Steuereinheit (ECU)

- Hydraulische Steuereinheit

- Raddrehzahlsensoren

- Ventile und Aktuatoren

-

Nach ABS-Typ

- 4-Kanal

- 3-Kanal

- Einkanal (Motorrad)

-

Nach Technologie

- Hydraulisches ABS

- Elektrisches ABS

- Pneumatisches ABS

-

Nach Endnutzer

- OEM-Erstausrüstung

- Nachrüstung im Aftermarket

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Bremseningenieuren, OEM-Einkaufsleitern und Sicherheitsregulierungsbeamten in Asien, Europa und Amerika liefern Echtzeit-Einbauquoten, Preisstreuungen und bevorstehende Mandatszeitpläne. Ihre Erkenntnisse schließen Datenlücken und ermöglichen es uns, unsere vorläufigen Desk-Research-Ergebnisse zu triangulieren.

Desk Research

Mordor-Analysten beginnen mit öffentlichen Tier-1-Datensätzen wie OICA-Produktionszahlen, UNECE R13H/R140-Mandatsdateien, NHTSA FMVSS 126-Rückrufmeldungen, indischen MoRTH-Amtsblattbenachrichtigungen und UN Comtrade-Handelscodes auf Teileebene, um den adressierbaren Fahrzeugpool und die Basispreise zu ermitteln. Wir ergänzen dies durch begutachtete Studien zur Unfallvermeidung sowie aktuelle 10-K-Einreichungen und Investorenpräsentationen, die Systemkostentrends aufzeigen. Kostenpflichtige Ressourcen, darunter Marklines-Fahrzeugeinführungs-Tracker und D&B Hoovers-Unternehmensfinanzdaten, ermöglichen es uns, durchschnittliche Stücklisten regionenübergreifend zu benchmarken, während Dow Jones Factiva regulatorische oder lieferkettenbedingte Störungen kennzeichnet, die Prognosen verzerren könnten. Die hier genannten Quellen sind illustrativ; zahlreiche weitere Referenzen haben die Datenerhebung und -validierung unterstützt.

Marktgröße & Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz wird verwendet. Der globale Fahrzeugausstoß wird mit mandatsgetriebenen Penetrationskurven verknüpft und anschließend mit Stichproben von Lieferanten-Rollups abgeglichen, bevor die Gesamtwerte festgeschrieben werden. Schlüsselvariablen wie durchschnittlicher System-ASP, Elektrifizierungsanteil bei Zweirädern, Halbleiterkapazitätsindizes, regionale Einkommenselastizität und Rückrufhäufigkeit fließen in unsere multivariate Regression ein, während ARIMA-Tests zyklische Schwankungen erfassen. Wenn Komponentendaten spärlich sind, wenden wir primär erhobene Quoten an und kennzeichnen diese für Sensitivitätsprüfungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Anomalieprüfungen, Peer-Review und die Freigabe durch einen leitenden Analysten. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche regulatorische oder versorgungsseitige Schocks auftreten, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordor Intelligences Baseline für Automotive Anti Lock Braking System And Electronic Stability Control zuverlässig bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, da sich Studienumfänge, Aktualisierungsrhythmen und Währungsgrundlagen unterscheiden. Einige Herausgeber lassen Zweiräder aus, andere fassen breitere Bremselelektronik in Gesamtwerte zusammen, und einige prognostizieren eine aggressive Marktdurchdringung, ohne Halbleiterschocks neu zu bepreisen. Unsere disziplinierte Umfangsauswahl, jährliche Aktualisierung und transparente Variablenzuordnung begrenzen solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 57,31 Mrd. | Mordor Intelligence | |

| USD 60,13 Mrd. | Global Consultancy A | Schließt Nachrüstungs-ABS für Zweiräder aus, zweijährliche Aktualisierungen |

| USD 38,83 Mrd. | Industry Association B | Zählt nur OEM-Erstausrüstungen bei Personenkraftwagen, ignoriert ESC-Nachrüstungen |

| USD 136,65 Mrd. | Research Publisher C | Bündelt die gesamte Bremselelektronik-Suite und Serviceumsätze |

Diese Gegenüberstellungen zeigen, dass unser ausgewogener, transparenter Ansatz – verankert an messbarem Fahrzeugausstoß und klar datierten Mandaten – Entscheidungsträgern eine verlässliche Ausgangsbasis bietet, die sie leicht nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum der ABS-Einführung bei elektrischen Zweirädern?

Vorschriften in Indien und Europa, kombiniert mit steigenden Elektroroller-Verkäufen, führen zu einem CAGR von 15,05 % für Einkanal-Systeme, die regeneratives Bremsen integrieren.

Wie groß ist der Markt für Automobil-Antiblockiersysteme im Jahr 2026?

Der Markt für Automobil-Antiblockiersysteme beläuft sich im Jahr 2026 auf insgesamt USD 62,02 Milliarden.

Warum bieten Versicherer Rabatte für ABS-ausgestattete Flotten an?

Telematikdaten zeigen ein reduziertes Kollisionsrisiko, wenn ABS und verwandte aktive Sicherheitsfunktionen vorhanden sind, was messbare versicherungstechnische Vorteile bietet, die die Prämien senken.

Welches Technologiesegment übertrifft das traditionelle hydraulische ABS?

Elektrisches ABS, das mit Brake-by-Wire-Steuerungen verbunden ist, ist das am schnellsten wachsende Segment und expandiert mit einem CAGR von 12,95 %, da Elektrofahrzeuge zum Mainstream werden.

Wie wirken sich Halbleiterengpässe auf die ABS-Versorgung aus?

Chip-Knappheit verlängert Lieferzeiten und veranlasst Zulieferer, Module mit weniger integrierten Schaltkreisen neu zu gestalten, was das Produktionswachstum vorübergehend hemmt.

Welche Region führt derzeit den Markt für Automobil-Antiblockiersysteme an?

Der asiatisch-pazifische Raum hält den größten regionalen Umsatz, angeführt von Chinas Personenkraftwagenproduktion und Indiens Motorrad-ABS-Vorschriften.

Seite zuletzt aktualisiert am: