Globaler Markt für pädiatrische Medizinprodukte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.11 Milliarden US-Dollar |

| Marktgröße (2031) | 60.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für pädiatrische Medizinprodukte von Mordor Intelligence

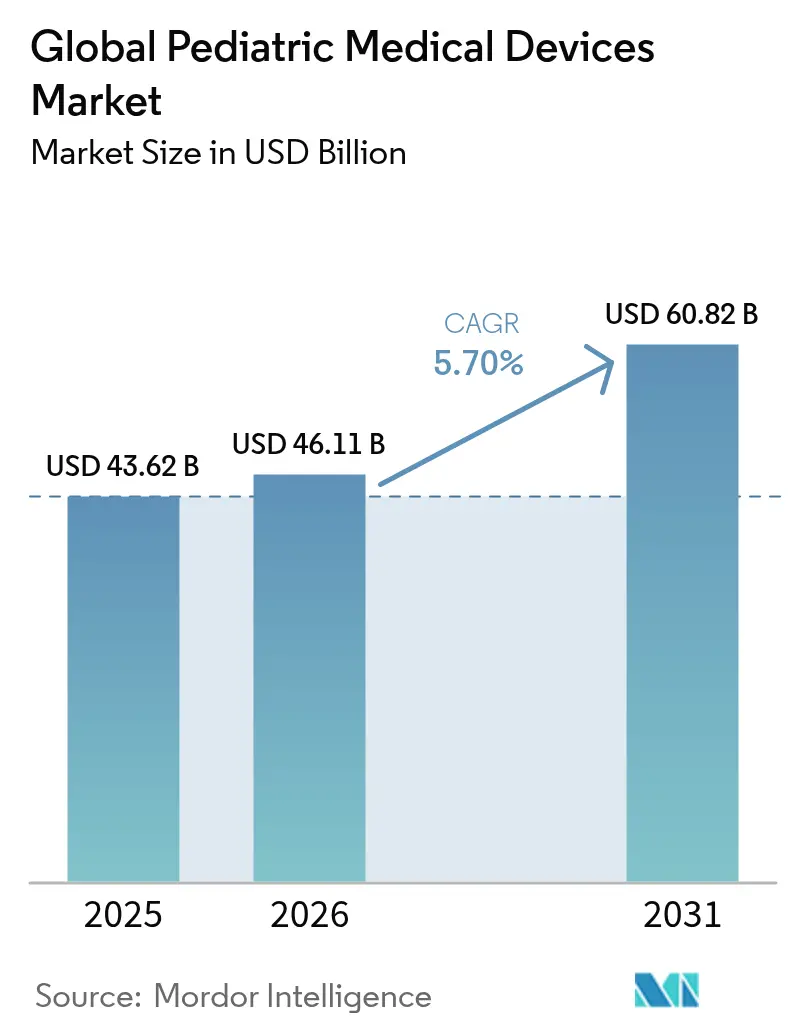

Die Marktgröße für pädiatrische Medizinprodukte wurde im Jahr 2025 auf USD 43,62 Milliarden geschätzt und wird voraussichtlich von USD 46,11 Milliarden im Jahr 2026 auf USD 60,82 Milliarden bis 2031 wachsen, mit einer CAGR von 5,70 % während des Prognosezeitraums (2026–2031). Steigende Frühgeburtenraten, wachsende Nachfrage nach minimal-invasiven Eingriffen in kindergerechter Größe sowie kontinuierliche regulatorische Zulassungen für bahnbrechende Produkte halten den Wachstumskurs aufrecht. Nordamerika führt weiterhin aufgrund ausgereifter Erstattungsregelungen und dedizierter Kinderkrankenhäuser, während Asien-Pazifik durch demografischen Rückenwind und gezielter Ausgaben im öffentlichen Gesundheitswesen an Dynamik gewinnt. Die rasche Einführung KI-gestützter Überwachungstools veranlasst Gerätehersteller dazu, Softwareintelligenz in vorhandene Hardware zu integrieren und neue Einnahmequellen zu erschließen. Gleichzeitig schafft der Bedarf an der Beschaffung pädiatrischer Biomaterialien, der Einhaltung erweiterter Meldepflichten in der Lieferkette sowie Investitionen in Langzeitsicherheitsstudien eine operative Komplexität, die nur die agilsten Marktteilnehmer bewältigen können.

Wesentliche Erkenntnisse des Berichts

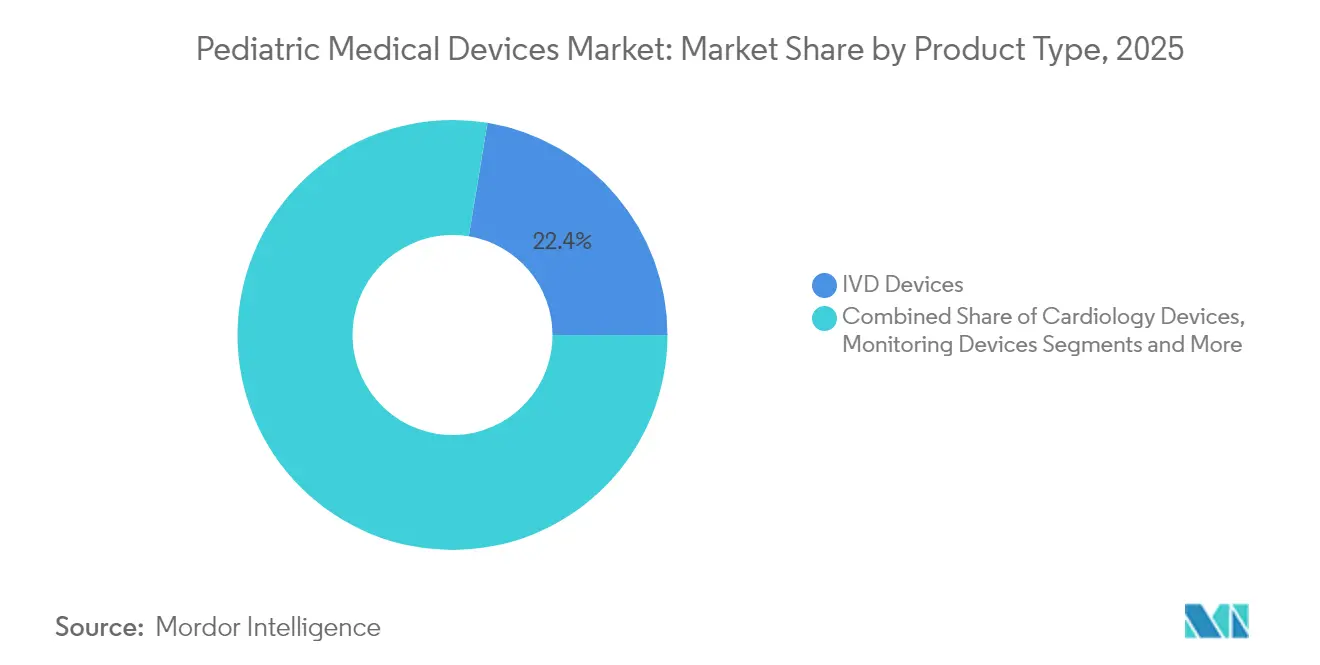

- Nach Produkttyp hielten IVD-Geräte im Jahr 2025 einen Marktanteil von 22,40 % am Markt für pädiatrische Medizinprodukte, während Überwachungsgeräte bis 2031 voraussichtlich mit der schnellsten CAGR von 6,15 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 53,70 % des Umsatzanteils, und auf häusliche Pflegeeinrichtungen wird bis 2031 eine CAGR von 6,55 % erwartet.

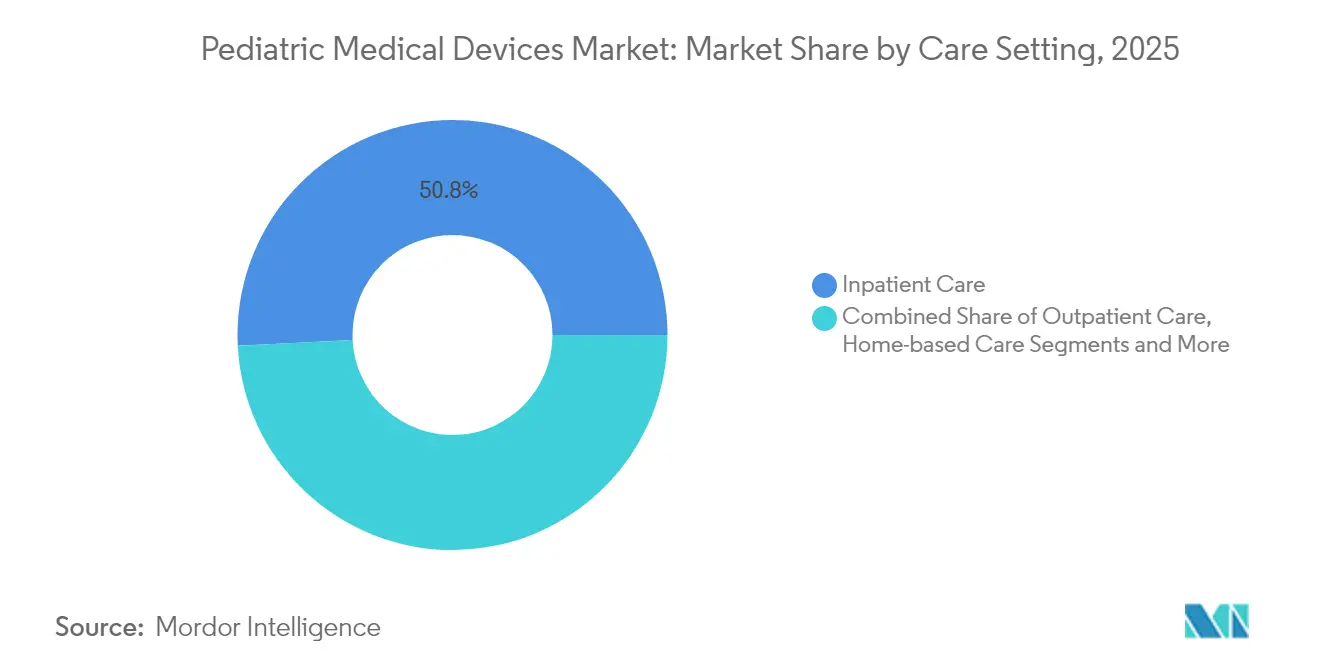

- Nach Versorgungsumgebung entfielen auf stationäre Einrichtungen im Jahr 2025 50,80 % des Marktanteils an der Marktgröße für pädiatrische Medizinprodukte, während die häusliche Pflege zwischen 2026 und 2031 mit einer CAGR von 6,95 % expandieren wird.

- Nach Technologie kontrollierten konventionelle Geräte 48,20 % des Marktes im Jahr 2025, und KI-gestützte Geräte werden voraussichtlich mit einer CAGR von 7,05 % zulegen.

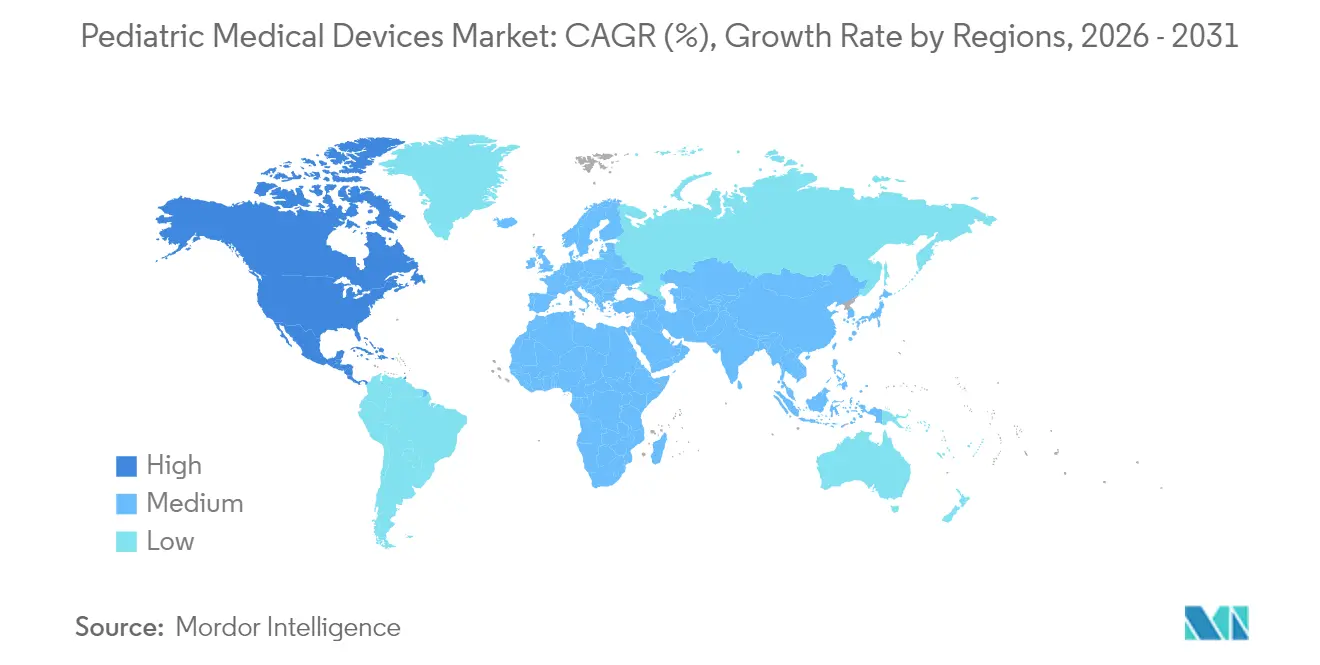

- Nach Geografie entfielen auf Nordamerika 43,10 % des Marktanteils für pädiatrische Medizinprodukte im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,08 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pädiatrische Medizinprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Frühgeburtenrate | +1.2% | Global, mit stärksten Auswirkungen in Nordamerika und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Ausbau der auf Pädiatrie ausgerichteten Krankenhausinfrastruktur | +0.8% | Schwerpunkt Asien-Pazifik, Übertragungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung minimal-invasiver kardiologischer Eingriffe | +1.0% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Erstattungsregelungen für häusliches Fernmonitoring | +0.7% | Nordamerika, frühe Einführung in der EU | Mittelfristig (2–4 Jahre) |

| Neue Erstattungscodes in den USA und Teilen Europas | +0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte patientenspezifische Implantate für seltene Anomalien | +0.6% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Frühgeburtenrate

Frühgeburten erreichten in den Vereinigten Staaten zum dritten Jahr in Folge 10,4 %. Indien verzeichnet jährlich rund 1,5 Millionen Frühgeburten, was die anhaltende Nachfrage nach Inkubatoren, Sonden und Beatmungsgeräten antreibt. Diese Statistiken verpflichten Hersteller zur Miniaturisierung von Geräten und zur Verbesserung der Langlebigkeit für längere neonatale Versorgungszyklen und befeuern direkt den Markt für pädiatrische Medizinprodukte.

Ausbau der auf Pädiatrie ausgerichteten Krankenhausinfrastruktur

Chinas Programm „Jahre der pädiatrischen und psychischen Gesundheitsversorgung” (2025–2027) listet acht Initiativen auf, die dedizierte Kinderstationen und Fachzentren stärken. Indiens Rainbow Children's Medicare betreibt nun 1.715 Betten in 17 Krankenhäusern, wobei die Auslastung innerhalb von zwei Geschäftsjahren von 44,6 % auf 55,4 % gestiegen ist – ein Signal für schnelleren Durchsatz und höhere Beschaffungsintensität. Multilaterale Kreditgeber wie die Asiatische Infrastruktur-Investitionsbank finanzieren neue pädiatrische Gebäude auf den Philippinen, wo die Bettendichte mit 0,89 je 1.000 Einwohner noch gering ist. Diese Infrastrukturerweiterungen führen zu kontinuierlichen Investitionsgüteraktualisierungen, die den Markt für pädiatrische Medizinprodukte stützen.

Schnelle Einführung minimal-invasiver kardiologischer Eingriffe

Die FDA hat das Minima Stent System für Neugeborene ab einem Gewicht von 1,5 kg zugelassen und verzeichnete eine prozedurale Erfolgsrate von 97,6 % ohne schwerwiegende Komplikationen. Der Amplatzer Piccolo Occluder verschließt den offenen Ductus arteriosus bei Frühgeborenen mit einer Wirksamkeit von mehr als 98 % [1]Abbott, „Klinische Daten zum Amplatzer Piccolo Occluder,” abbott.com. Modifizierte Gefäßverschlusstechniken erzielen eine Erfolgsrate von 91 % bei Verfahren zur pulmonalen Flussbeschränkung und verkürzen die Operationszeit, wenn Kliniker den transjugulären Zugang wählen. Diese Ergebnisse verkürzen Intensivstationsaufenthalte und leiten einen langfristigen Wandel hin zu kathetergestützten Lösungen ein, der den Markt für pädiatrische Medizinprodukte vergrößert.

Einführung von Erstattungsregelungen für häusliches Fernmonitoring

Im Regelwerk 2025 erhöhte CMS die Zahlungen für häusliche Gesundheitsversorgung um 2,7 % und verpflichtete Anbieter zur Veröffentlichung ihrer pädiatrischen Dienstleistungskapazitäten. KI-gestützte epidermal-elektronische Biosensoren haften nun mit minimaler Reizung an empfindlicher neonataler Haut, während sie hochwertige Signale aufrechterhalten. Das SONU Band, das im Juni 2025 von der FDA genehmigt wurde, liefert akustische Vibrationstherapie und meldet innerhalb von 15 Minuten eine 80-prozentige Symptomlinderung bei nasenverstopften Kindern. Diese Erstattungsregelungen und Produkteinführungen beschleunigen den Technologietransfer vom Krankenhaus ins häusliche Umfeld und erweitern das adressierbare Volumen für den Markt für pädiatrische Medizinprodukte.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Geringe adressierbare Patientenpopulationen begrenzen den ROI | -0.9% | Global, mit besonderem Einfluss auf Segmente für seltene Erkrankungen | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheitsnachweisanforderungen der FDA und der EU | -0.6% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Mangel an großen, hochwertigen pädiatrischen Datensätzen | -0.4% | Global, mit akuten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei pädiatrischen Biomaterialien | -0.3% | Global, mit stärksten Auswirkungen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe adressierbare Patientenpopulationen begrenzen den ROI

Humanitäre Zulassungen umfassen Geräte zur Behandlung von Erkrankungen, von denen jährlich weniger als 200.000 US-Patienten betroffen sind, wie etwa die Filtrationskartusche von SeaStar Medical für akute Nierenverletzungen bei Kindern [2]Food and Drug Administration, „Leitfaden zur Entwicklung pädiatrischer Medizinprodukte,” fda.gov. OrthoPediatrics, das sich ausschließlich auf junge Patienten konzentriert, hat 71 orthopädische Systeme installiert und setzt dennoch weiterhin auf Premiumpreise und Akquisitionen zur Skalierung. Begrenzte Volumina mindern den F&E-Ertrag und verlangsamen Neuprodukteinführungen, die den Markt für pädiatrische Medizinprodukte andernfalls vergrößern würden.

Strenge Sicherheitsnachweisanforderungen der FDA und der EU

Der FDA-Leitfaden vom Oktober 2024 fordert nun Langzeitstudien zur Neuroentwicklung für neonatale Geräte, was Studienkosten und -zeiträume erhöht. Die EU-Verordnung 2024/1860 über Medizinprodukte verpflichtet Hersteller zur Protokollierung von Lieferunterbrechungen und verlängert die Fristen für Altgeräte bis 2028, was zu einem erhöhten Dokumentationsaufwand führt [3]EUR-Lex, „Verordnung (EU) 2024/1860,” eur-lex.europa.eu . Durchsetzungsmaßnahmen wie das Warnschreiben von 2024 an Trexo Robotics wegen Mängeln in der Designkontrolle zeigen die realen finanziellen Risiken auf. Diese Hürden verlangsamen den Markteintritt und dämpfen das Wachstum im Markt für pädiatrische Medizinprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: IVD-Führerschaft mit Dynamik bei Überwachungsgeräten

IVD-Geräte erzielten im Jahr 2025 einen Marktanteil von 22,40 % am Markt für pädiatrische Medizinprodukte und unterstreichen damit ihre zentrale Bedeutung in der klinischen Entscheidungsfindung. Überwachungsgeräte werden bis 2031 voraussichtlich eine CAGR von 6,15 % verzeichnen, da medizinische Teams von episodischem Sampling auf kontinuierliche Datenströme umstellen. Das KI-gestützte Kuscheltier, das die neurologische Entwicklung von Säuglingen bewertet, verdeutlicht, wie Umgebungssensoren in kinderfreundliche Formfaktoren integriert werden. Kardiologiegeräte profitieren weiterhin von kathetergestützten Durchbrüchen wie dem Minima Stent. Respirations- und Anästhesieplattformen behalten ihre Stabilität angesichts des hohen Aufkommens an Frühgeburten, die Beatmungsunterstützung benötigen. Engpässe bei Spezialpolymeren zwingen Kliniker gelegentlich zur Zweckentfremdung von Erwachsenengeräten und unterstreichen die Bedeutung von Materialinnovationen für den Markt für pädiatrische Medizinprodukte.

Anbieter diagnostischer Bildgebung fügen Ultraschall- und Röntgenkonsolen Deep-Learning-Module hinzu, während HNO- und Mobilitätshilfen durch Wearables wie das SONU Band einen Aufschwung erfahren. Insgesamt verankern diese Innovationen die Diversifizierung, die die Marktgröße für pädiatrische Medizinprodukte sowohl im Krankenhaus- als auch im häuslichen Umfeld nachhaltig stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz trifft auf Wachstumssurge in der Heimversorgung

Krankenhäuser kontrollierten im Jahr 2025 53,70 % des Umsatzes dank hochkomplexer Eingriffe und integrierter Versorgungsverträge. Dennoch werden häusliche Pflegeeinrichtungen voraussichtlich jährlich um 6,55 % wachsen, da Erstattungsregelungen und Technologie konvergieren und fortgeschrittene Eingriffe außerhalb von Krankenhausmauern ermöglichen. Laboratorien sehen sich sinkenden Probenvolumina gegenüber, da Point-of-Care-Analysatoren und minimal-invasive Sensoren Tests näher an die Patienten verlagern. Kinderkliniken setzen kompakte Ultraschallgeräte ein, die die Triage beschleunigen und den Durchsatz verbessern. Die Marktgröße für pädiatrische Medizinprodukte im Bereich ambulanter Operationen steigt schrittweise, da transkathetergestützte Ansätze die Notwendigkeit offener Eingriffe beseitigen. KI-gestützte Wundvakuumgeräte und Biosensoren ermöglichen es Familien, die Genesung zu Hause zu managen, was die stationäre Belastung mindert und die Nachfragestruktur im Markt für pädiatrische Medizinprodukte neu gestaltet.

Nach Versorgungsumgebung: Stationäre Stabilität gegenüber häuslicher Innovation

Stationäre Einrichtungen machen im Jahr 2025 noch immer 50,80 % des Marktwerts aus, das Wachstum ist jedoch im Vergleich zu anderen Umgebungen verhalten. Notaufnahmen und Intensivstationen bleiben für fragile Neugeborene unverzichtbar und erhalten grundlegende Gerätezyklen aufrecht. Ambulante Einrichtungen gewinnen Marktanteile durch tagesklinische transkathetergestützte Eingriffe, die einen Übernachtungsaufenthalt überflüssig machen. Allen voran erschließt die häusliche Versorgung, die voraussichtlich jährlich um 6,95 % wachsen wird, neue Beschaffungskanäle für drahtlose Monitore, tragbare Stimulatoren und KI-gestützte Therapie-Apps. Die Zulassung des SONU Bands illustriert, wie softwarebasierte Hardware inzwischen für Erstattungsleistungen qualifiziert, die traditionell für langlebige Ausrüstung vorbehalten waren. Infolgedessen neigt der Markt für pädiatrische Medizinprodukte zunehmend zu verteilten Nutzungsumgebungen, die leichte und benutzerfreundliche Designs begünstigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-gestützte Geräte stören konventionelle Arbeitsabläufe

Konventionelle Plattformen repräsentieren im Jahr 2025 noch immer 48,20 % der Ausgaben, da sie etablierten Versorgungsprotokollen entsprechen und eine breite regulatorische Vertrautheit aufweisen. KI-gestützte Geräte werden jedoch voraussichtlich jährlich um 7,05 % wachsen, da Algorithmen die Genauigkeit verbessern und die Therapie personalisieren. Das drucklose Blutdruckpflaster von Nanowear erhielt den 510(k)-Status und zielt auf die pädiatrische Hypertonieüberwachung ab. 3D-gedruckte Implantate, einschließlich bioresorbierbarer Herzklappen von Partnern der Georgia Tech, sollen Folgeoperationen überflüssig machen, indem sie sich dem Wachstum anpassen. Kathetergestützte Innovationen erweitern die minimal-invasive Therapie auf jüngere Patientengruppen. Hybriddesigns, die Analysefunktionen über mechanische Komponenten legen, versprechen eine Erweiterung des Wertangebots und eine Vertiefung des Marktanteils im Markt für pädiatrische Medizinprodukte.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,10 % des Marktes für pädiatrische Medizinprodukte – eine Position, die durch verlässliche Erstattungsregelungen und eine aktive Regulierungspipeline gestärkt wird. Die Breakthrough-Zulassung der FDA für den Minima Stent und die Freigabe des SONU Bands im Juni 2025 zeigen, wie schnelle Zulassungen Forschung in klinische Anwendungen überführen fda.gov. Die CMS-Zahlungsregel 2025 stärkt zudem die Einführung häuslicher Versorgungslösungen. Kanada profitiert von harmonisierten Regelungen und grenzüberschreitenden Geräteströmen, während die Infrastrukturlücke in Mexiko Spielraum für ausländische Lieferanten lässt.

Asien-Pazifik wird bis 2031 voraussichtlich mit 7,08 % wachsen und damit alle anderen Regionen übertreffen. Chinas pädiatrisches Dienstleistungsprogramm 2025–2027 bildet einen politischen Anker, während Indiens pädiatrisches Segment, das 33 % der nationalen Gesundheitsausgaben entspricht, bis 2026 USD 33,5 Milliarden erreichen soll. Die steigenden Frühgeburtenkosten in Südkorea und die frühe Einführung von Kathetertherapien in Japan schaffen einen fruchtbaren Boden für hochwertige Geräte. Regionale Forschungsallianzen harmonisieren Praxisstandards und erweitern die Marktgröße für pädiatrische Medizinprodukte für multinationale und inländische Anbieter gleichermaßen.

Europa nutzt die EU-Verordnung 2024/1860 über Medizinprodukte zur Verschärfung der Sicherheitsstandards und bietet gleichzeitig Übergangsfristen bis 2028. Deutschland, Frankreich und das Vereinigte Königreich leiten F&E-Programme, während Spanien und Italien pädiatrische Intensivstationen ausbauen. Libanons Null-Mortalitäts-Ergebnis bei der Hybridpalliativversorgung des hypoplastischen Linksherzsyndroms unterstreicht, wie klinische Exzellenz auch jenseits traditioneller Schwerpunktzentren entstehen kann. Südamerika und der Nahe Osten & Afrika verzeichnen eine langsamere Einführung, erhalten jedoch Unterstützung von globalen Kreditgebern und multinationalen Spenden, die den Markt für pädiatrische Medizinprodukte schrittweise erweitern.

Wettbewerbsumfeld

Der Markt für pädiatrische Medizinprodukte weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter schätzungsweise einen kombinierten Anteil von 45–50 % halten. Abbott und Medtronic erweitern Partnerschaften für automatisierte Insulinabgabe und integrieren Sensoren und Pumpen für junge Diabetiker. GE HealthCare kooperiert mit NVIDIA, um Echtzeit-KI in tragbare Ultraschallgeräte zu integrieren, und das Cincinnati Children's Hospital schafft gemeinsam Innovationszentren, um diese Tools vor Ort zu erproben. Edwards Lifesciences hat kürzlich Innovalve Medical erworben, um geistiges Eigentum im Bereich Mitralklappen für kleinformatige Implantate zu sichern.

Spezialisierte Unternehmen nutzen ihre Fokussierung, um über ihre Größe hinaus zu wirken. OrthoPediatrics widmet seinen gesamten Katalog Kindern und hat die Kapazität durch die Übernahme von Boston Orthotics & Prosthetics gestärkt. SeaStar Medical nutzt den Weg der humanitären Gerätebefreiung, um Filtrationskartuschen für akute Nierenverletzungen bei Kindern zu kommerzialisieren. Disruptoren wie SoundHealth beweisen, dass Nischendurchbrüche skalierbar sind, sobald ein klarer Erstattungsweg entsteht. Die Widerstandsfähigkeit der Lieferkette fließt nun in Ausschreibungen ein, wobei Käufer Anbieter bevorzugen, die die neue EU-Meldepflicht bei Störungen erfüllen.

Der Wettbewerb verlagert sich von reiner Hardware hin zu Lösungsökosystemen, die KI, Konnektivität und personalisierte Geometrie verbinden. Anbieter, die schnelle Regulierungseinreichungen und Materialsubstitute für knappe Polymere beherrschen, gewinnen Preissetzungsmacht und Verteidigungsvorteile im sich entwickelnden Markt für pädiatrische Medizinprodukte.

Globale Branchenführer im Markt für pädiatrische Medizinprodukte

TSE MEDICAL

Hamilton Medical

Fritz Stephan GmbH

GE Healthcare

Ningbo David Medical Device Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: SoundHealth erhielt die FDA-Zulassung für das SONU Band, das erste KI-gestützte Wearable für mittelschwere bis schwere nasale Verstopfung bei Kindern ab 12 Jahren.

- April 2025: Edwards Lifesciences erhielt die CE-Kennzeichnung für das transkathetergestützte Mitralklappenersatzsystem Sapien M3, das auf pädiatrische Patientengruppen ausgerichtet ist.

- Februar 2025: Das Children's National Hospital unterzeichnete eine Kooperationsvereinbarung mit Compremium AG zur gemeinsamen Entwicklung nicht-invasiver Diagnosegeräte für Kinder.

- Dezember 2024: Das Children's National Hospital und das Büro für Wissenschafts- und Ingenieurtechniklabore der FDA schlossen eine Fünfjahresvereinbarung zur Entwicklung regulatorisch-wissenschaftlicher Tools, die die Bewertung pädiatrischer und perinataler Medizinprodukte vereinfachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für pädiatrische Medizinprodukte als jedes FDA- oder CE-zugelassene Diagnose-, Überwachungs-, Lebenserhaltungs- und Therapiegerät, das speziell für Patienten von der Geburt bis zum Alter von 18 Jahren entwickelt oder gekennzeichnet wurde. Der Warenkorb umfasst In-vitro-Diagnose-Kits, Bildgebungsplattformen, kardiologische Implantate, Hardware für die neonatale Intensivstation sowie Anästhesie- und Beatmungssets und entspricht damit dem von Mordor Intelligence vorgestellten Umfang.

Ausschluss des Geltungsbereichs: Geräte für Erwachsene, die nur für Kinder wiederverwendet werden, Einwegprodukte und eigenständige Software fallen nicht unter diese Analyse.

Überblick über die Segmentierung

- Nach Produkttyp

- IVD-Geräte

- Kardiologiegeräte

- Anästhesie- und Atemversorgungsgeräte

- Neonatal-ITS-Geräte

- Überwachungsgeräte

- Diagnostische Bildgebungsgeräte

- Sonstige (HNO, Orthopädie, Mobilitätshilfen)

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Pädiatrische Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Nach Versorgungsumgebung

- Stationäre Versorgung

- Ambulante Versorgung

- Häusliche Versorgung

- Notfall- und Intensivversorgung

- Nach Technologie

- Konventionelle Geräte

- Tragbare und vernetzte Geräte

- KI-gestützte Geräte

- 3D-gedruckte patientenspezifische Geräte

- Minimal-invasive kathetergestützte Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten dann Kinderchirurgen, Atemtherapeuten und Versorgungsmanager in Nordamerika, Europa, Asien-Pazifik und Lateinamerika, gefolgt von kurzen E-Mail-Befragungen bei den Regulierungsbehörden für Geräte. Diese Gespräche bestätigten die Nutzungsraten, die durchschnittlichen Verkaufspreise und die Zulassungsfristen, für die es kaum öffentliche Daten gab.

Desk Research

Wir begannen mit der Extraktion jährlicher Freigabeprotokolle aus den 510(k)- und PMA-Dateien der US-amerikanischen FDA, europäischen MDR-Listen und japanischen PMDA-Datensätzen, um den Zustrom von Produkten zu erfassen. UNICEF-Tabellen über Lebendgeburten, die WHO-Inzidenz von Frühgeburten, UN-Comtrade-Handelscodes und die Anzahl der Krankenhausbetten aus den OECD-Gesundheitsdaten halfen uns, die Nachfrage zu erfassen. Patentanalysen von Questel gaben Aufschluss über das Innovationstempo, während 10-K-Firmenberichte, Weißbücher von Kindergesundheitsverbänden und von uns lizenzierte kostenpflichtige Feeds, nämlich D&B Hoovers und Dow Jones Factiva, die Preiskorridore verfeinerten. Die genannten Quellen dienen nur der Veranschaulichung, und viele andere haben uns bei der Validierung unterstützt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für die adressierbare Bevölkerung wandelt Lebendgeburtenkohorten, den Anteil der Frühgeburten, die Anzahl der angeborenen Herzoperationen, die Asthma-Prävalenz und die Aufnahmequoten auf der Neugeborenen-Intensivstation in die Nachfrage nach Einheiten um. Die Ergebnisse werden mit selektiven Bottom-up-Roll-Ups von stichprobenartigen Lieferanteneinnahmen mal regionalen ASPs abgeglichen. Die Prognosen kombinieren multivariate Regression mit Szenarioanalyse, so dass Erstattungsverschiebungen, Technologiediffusion und Währungsschwankungen erfasst werden. Gleitende Drei-Jahres-Durchschnitte und Proxies für benachbarte Länder überbrücken verbleibende Lücken, bevor die Zahlen eingefroren werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Handelsstatistiken und unabhängigen Krankenhauseinkaufsprüfungen überprüft und anschließend von einem leitenden Prüfer von Mordor abgezeichnet. Die Berichte werden jedes Jahr aktualisiert, Zwischenaktualisierungen folgen auf wesentliche Ereignisse, und eine letzte Überprüfung kurz vor der Veröffentlichung garantiert, dass die Kunden den neuesten Stand sehen.

Warum Mordors Basisdaten für pädiatrische Medizinprodukte zuverlässig bleiben

Die veröffentlichten Werte weichen oft ab, weil die Verlage unterschiedliche Gerätekörbe auswählen, unterschiedliche ASP-Regeln anwenden und in ungleichmäßigen Abständen aktualisieren. Unsere disziplinierte Ausrichtung des Umfangs, das jährliche Backtesting und der transparente Variablensatz halten die Zahlen von Mordor ausgewogen und verlässlich.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören der Ausschluss von Überwachungspaketen, die bescheidene Behandlung von Kapitalausgaben in Schwellenländern und die Währungsumrechnung zum Kurs von 2020, wodurch die Gesamtzahlen unterdrückt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 43,62 B (2025) | Mordor Intelligence | - |

| USD 28,40 B (2022) | Globale Unternehmensberatung A | Schmale Produktliste, flaches ASP-Wachstum |

| USD 17,03 B (2024) | Forschungsportal B | Ohne Überwachungsgeräte, kleine Krankenhausstichprobe |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence eine transparente Ausgangsbasis liefert, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann und den Entscheidungsträgern Sicherheit für ihr Handeln gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für pädiatrische Medizinprodukte?

Die Marktgröße des globalen Marktes für pädiatrische Medizinprodukte wird voraussichtlich im Jahr 2026 USD 46,11 Milliarden erreichen und mit einer CAGR von 5,70 % wachsen, um bis 2031 USD 60,82 Milliarden zu erreichen.

Welches Produktsegment führt den Markt an?

IVD-Geräte belegten die Spitzenposition mit einem Marktanteil von 22,40 % im Jahr 2025.

Wer sind die wichtigsten Akteure im globalen Markt für pädiatrische Medizinprodukte?

TSE MEDICAL, Hamilton Medical, Fritz Stephan GmbH, GE Healthcare und Ningbo David Medical Device Co. Ltd sind die wichtigsten Unternehmen, die im globalen Markt für pädiatrische Medizinprodukte tätig sind.

Welches ist die am schnellsten wachsende Region im globalen Markt für pädiatrische Medizinprodukte?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,08 % expandieren, getragen von demografischem Wachstum und gezielten Investitionen im Gesundheitswesen.

Welche Region hat den größten Anteil am globalen Markt für pädiatrische Medizinprodukte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für pädiatrische Medizinprodukte.

Seite zuletzt aktualisiert am: