Marktgröße und Marktanteil für Schlauchboote

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schlauchboote von Mordor Intelligence

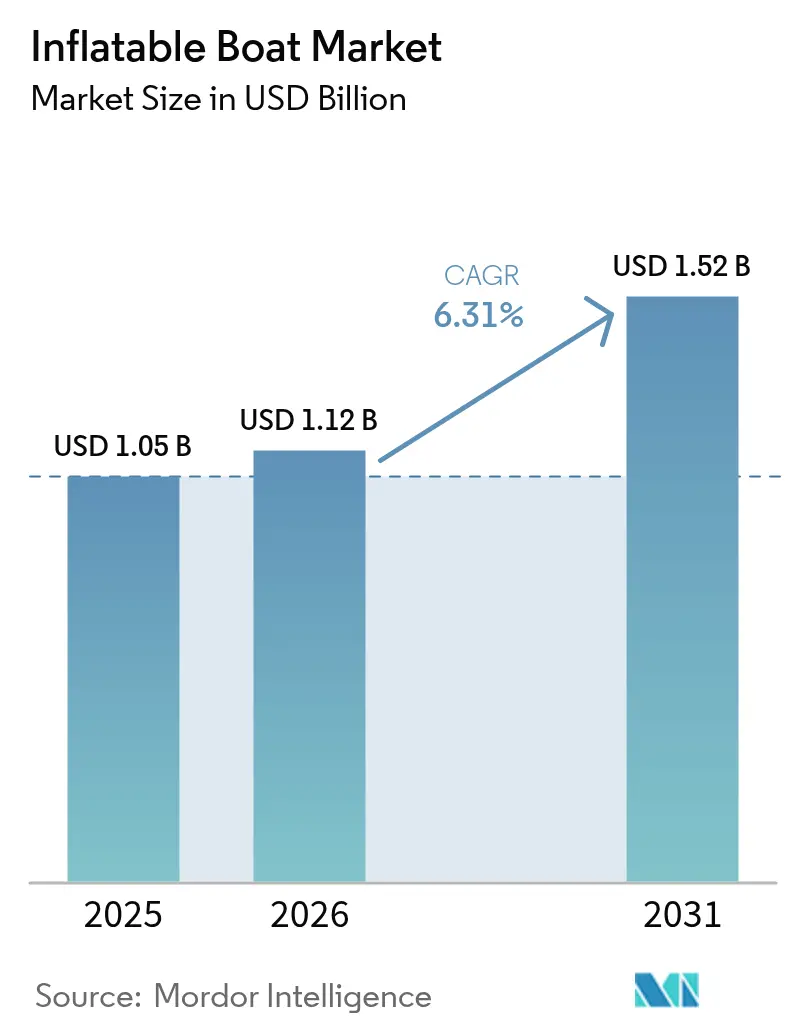

Die Marktgröße für Schlauchboote wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 1,52 Milliarden USD bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 erreichen. Robuste Beschaffungsbudgets im Verteidigungsbereich, eine Wiederbelebung des Küstentourismus sowie Materialinnovationen wie Dropstitch-Gewebe steuern eine konsistente Nachfrage bei professionellen und Freizeitnutzergruppen. Europa behält die Mengenführerschaft aufgrund harmonisierter Sicherheitsvorschriften, während der asiatisch-pazifische Raum am schnellsten expandiert, da Küsteninfrastrukturprojekte sich beschleunigen. Militärbehörden erweitern ihre Ausschreibungsspezifikationen um elektrische und hybride Antriebe. Gleichzeitig erweitern Peer-to-Peer-Mietplattformen den Zugang für Erstnutzer und stärken die übergeordnete Entwicklungstendenz des Schlauchbootmarktes. Der Lieferkettendruckauf synthetische Gummirohstoffe bleibt ein Gegenwind, doch führende Marken mindern das Risiko durch Doppelbezugsstrategien und lokalisierte Komponentenbestände.

Zentrale Erkenntnisse des Berichts

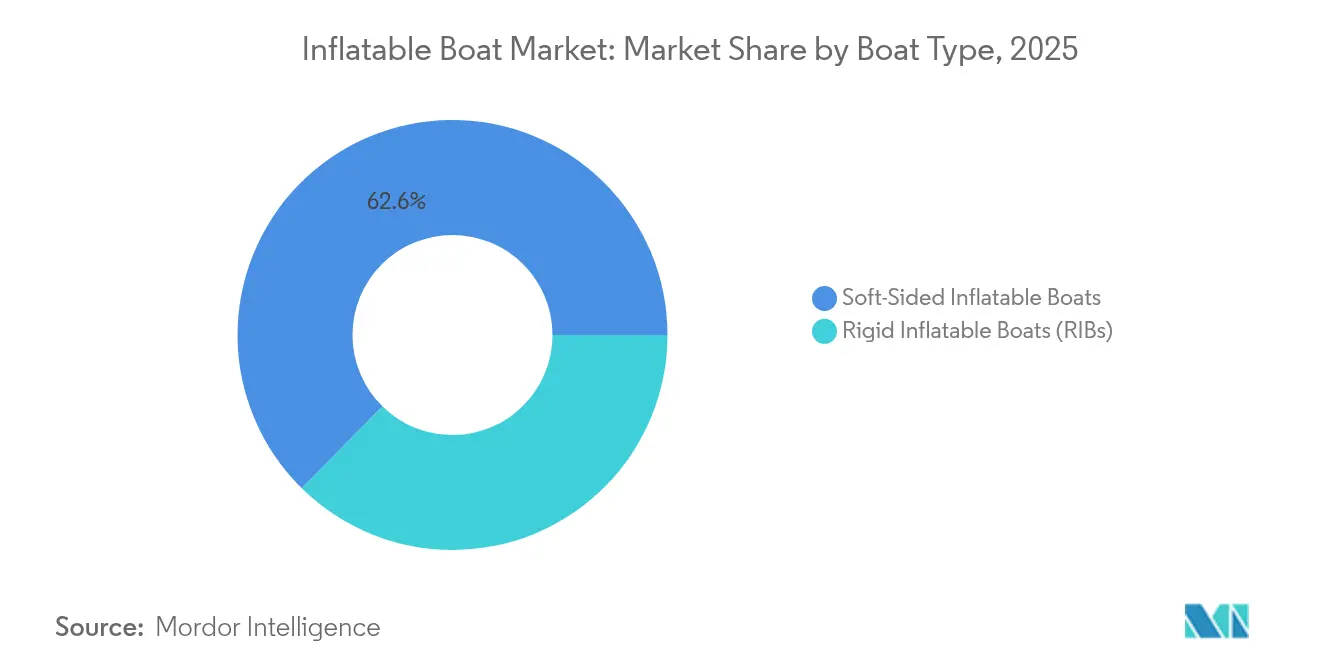

- Nach Bootstyp erfassten weichseitige Modelle im Jahr 2025 einen Marktanteil von 62,64 % am Schlauchbootmarkt, während Feststoff-Schlauchboote bis 2031 voraussichtlich eine CAGR von 6,62 % verzeichnen werden.

- Nach Material hatte PVC im Jahr 2025 einen Anteil von 56,34 % an der Marktgröße für Schlauchboote; Hypalon wird bis 2031 voraussichtlich mit einer CAGR von 6,49 % expandieren.

- Nach Größe hielten mittelgroße Boote (3–4,5 m) im Jahr 2025 einen Umsatzanteil von 45,05 %, während große Wasserfahrzeuge (über 4,5 m) bis 2031 die schnellste CAGR von 6,55 % verzeichnen werden.

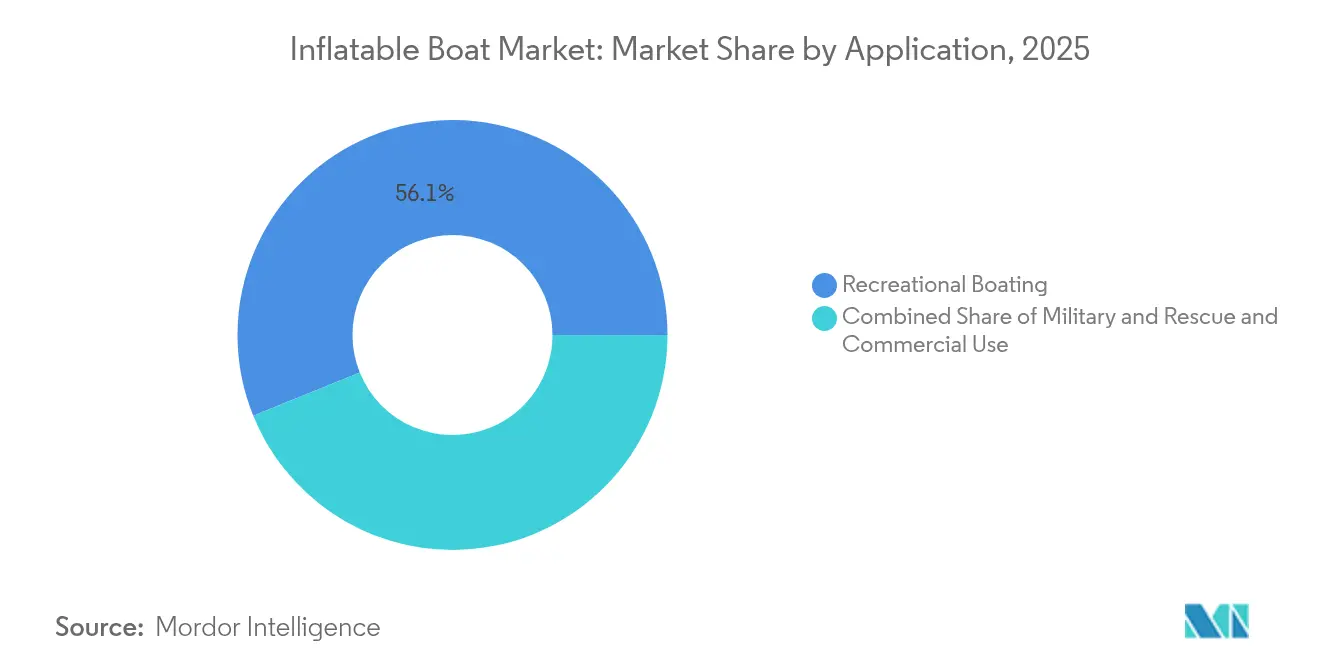

- Nach Anwendung entfiel 2025 ein Anteil von 56,12 % der Marktgröße für Schlauchboote auf Freizeitbootfahren, während Militär- und Rettungsoperationen bis 2031 eine CAGR von 6,57 % verfolgen.

- Nach Endnutzer führten Einzelverbraucher die Nachfrage mit einem Anteil von 61,74 % im Jahr 2025 an, während Regierungsbehörden für die höchste CAGR von 6,42 % über den Prognosezeitraum positioniert sind.

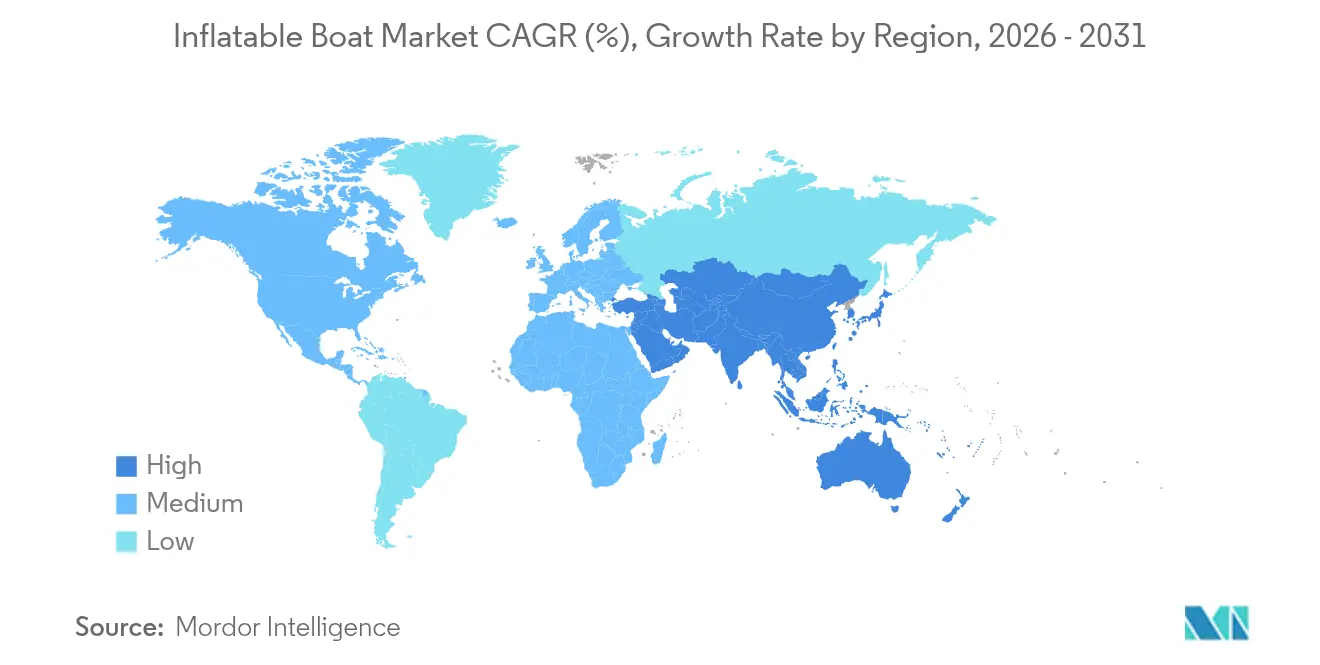

- Nach Geografie behielt Europa im Jahr 2025 einen Anteil von 34,12 % am Schlauchbootmarkt, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schlauchboote

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diversifizierung von mit Außenbordmotoren kompatiblen Modellen | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum im küstennahen Freizeittourismus | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und im Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Technologie leichter Dropstitch-Gewebe | +1.1% | Global, angeführt von europäischen und nordamerikanischen Herstellern | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz aufblasbarer Feststoff-Schlauchboote | +0.8% | Nordamerika und Europa, expandierend in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erhöhte Verteidigungsausgaben | +0.7% | Global, konzentriert in NATO-Ländern und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Peer-to-Peer-Bootsverleihplattformen | +0.6% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Diversifizierung von mit Außenbordmotoren kompatiblen Modellen

Hersteller haben Heckspiegel und Kraftstoffsysteme neu entwickelt, sodass ein Rumpf Zwei-Takt-, Vier-Takt-, Hybrid- oder vollständig elektrische Einheiten ohne erhebliche Umbaukosten aufnehmen kann. Mercury Marines Avator 75e und 110e elektrische Außenbordmotoren bieten Freizeitkäufern eine emissionsfreie Option, die direkt auf vorhandene Halterungen passt [1]„Avator 75e / 110e Einführungs-Pressemappe,” Mercury Marine, mercurymarine.com . Hondas BF350 V8 ergänzt eine variable Ventilsteuerung für einen besseren Kraftstoffverbrauch, wodurch Premium-Pferdestärken für Rettungsbehörden zugänglicher werden, die eine erweiterte Patrouillenreichweite anstreben [2]„BF350 V8 Technische Spezifikationen,” Honda Marine, marine.honda.com . Eine breitere Antriebsauswahl senkt Eigentumshürden, unterstützt Flottenwechselmandatezur Elektrifizierung und erhöht den Restwert für den Schlauchbootmarkt. Feststoff-Schlauchbootbauer profitieren überproportional, da starre Kiele höhere Drehmomente von großen elektrischen Einheiten absorbieren können, was eine schnellere Akzeptanz in Militär- und Handelsflotten fördert.

Wachstum im küstennahen Freizeittourismus

Die Nationale Vereinigung der Freizeitbootshersteller schätzt, dass die US-amerikanische Freizeitbootswirtschaft in den vergangenen Jahren exponentiell gewachsen ist, wobei ein Teil davon auf Schlauchboote entfiel [3]„Statistisches Jahrbuch für Freizeitbootfahren in den USA 2024,” Nationale Vereinigung der Freizeitbootshersteller, nmma.org . Steigende verfügbare Einkommen in Südostasien sowie Marinaerweiterungsprojekte in Indonesien, Vietnam und den Philippinen verlängern ähnliche Rückenwindeffekte. Peer-to-Peer-Charterplattformen verlängern die Nutzungsstunden und senken die Kosten pro Fahrt für Gelegenheitsnutzer, was den adressierbaren Pool für den Schlauchbootmarkt effektiv vergrößert. Charterbetreiber verweisen auf niedrigere Versicherungsprämien – bis zu einem Fünftel unter denen von Glasfaserbooten – was die Gewinnmargen trotz jüngster Marinapolitikerhöhungen stärkt. Tourismusbehörden vermarkten gemeinsam umweltfreundliche Wassersportarten und regen die Nachfrage indirekt in Richtung ruhigerer, elektrisch betriebener Schlauchboote an.

Fortschritte in der Technologie leichter Dropstitch-Gewebe

Dropstitch-Paneele erreichen nun hohe Elastizitätsmodulwerte, sodass Böden so starr wie Aluminium wirken und sich dennoch kompakt für den Transport zusammenrollen lassen. In Frankreich und Südkorea haben automatisierte Laminierlinien die Stückproduktionskosten erheblich gesenkt und die Technologie in mittelteure Freizeitmodelle gebracht. Rettungsbehörden stellen fest, dass erhebliche Gewichtseinsparungen pro Rumpf die Nutzlastflexibilität für Hubschrauber oder Lastkraftwagen verbessern und ihre Einsatzmöglichkeiten bei Überschwemmungs- oder Waldbrandreaktionen erweitern. Im Schlauchbootmarkt hängt die Wettbewerbsdifferenzierung zunehmend von Gewebe-IP und Verfahrenspatenten ab, was zu Joint Ventures zwischen Rohstofflieferanten und Bootszusammenbauerführt, um exklusive Tuchzuteilungen zu sichern.

Steigende Akzeptanz aufblasbarer Feststoff-Schlauchboote für autonome Oberflächenfahrzeuge

Auf der SOFINS 2025 präsentierte Zodiac Milpro ein Hybridfahrzeug beträchtlicher Größe mit einer Plug-and-Play-Architektur für unbemannte Systeme. Das SBIR-Thema N25-107 der US-Marine fördert ebenfalls aufblasbare Feststoff-Schlauchboot-Kits, die per Luftabwurf eingesetzt und in kurzer Zeit in autonome Patrouilleneinheiten umgewandelt werden können. Die aufblasbaren Kragenkonstruktionen, die für ihre Stabilität, Dämpfung und geringe Signatur bekannt sind, werden für sensorintensive Missionen zunehmend attraktiver. Diese Missionen umfassen die Minenbekämpfung, Hafenüberwachung und Katastrophenaufklärung. Im Bereich der Offshore-Windwartung setzen kommerzielle Einrichtungen auf drohnengeeignete Feststoff-Schlauchboote, um Personalrisiken zu mindern. Während in Bereichen wie Energiemanagement, Wasserdichtheit und sicheren Datenverbindungen Herausforderungen bestehen, ist es bemerkenswert, dass frühe Prototypen umfangreiche autonome Seeversuche ohne Rumpfprobleme erfolgreich abgeschlossen haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für Einstichschäden | -0.9% | Global, insbesondere in der kommerziellen Fischerei und im Charterbetrieb | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften | -0.7% | Europa und Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen | -0.6% | Global, konzentriert in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Erhöhung der Versicherungsprämien | -0.5% | Nordamerika und Europa, auf andere entwickelte Märkte ausgeweitet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für Einstichschäden im kommerziellen Betrieb

Marineversicherer haben einen Anstieg der Schadensfälle bei aufblasbaren Rümpfen verzeichnet, die in der Nähe von Korallenriffen, Trümmer oder Fischverarbeitungsanlagen betrieben werden. Dieser Anstieg hat zu erheblichen Prämienzuschlägen für Charterflotten geführt. Kommerzielle Schiffsführer, die sich der Ausfallzeiten durch Reparaturarbeiten bewusst sind, entscheiden sich manchmal für Aluminiumrümpfe, auch wenn dies mit einem schwereren Verdrängungsgewicht verbunden ist. Als Reaktion darauf haben Gewebehersteller Dreilagenwebungsbeschichtungen und Opfer-Kielschutzvorrichtungen eingeführt. Allerdings ist jede zusätzliche Schutzschicht mit erhöhten Kosten und Gewicht verbunden. Asiatische Shrimpfischer, die mit hybriden Glasfaser-Schlauchboot-Kragen experimentieren, haben eine Verringerung der Einstiche festgestellt. Diese Innovation beeinträchtigt jedoch ihre Fähigkeit, das Equipment kompakt zu verstauen. Bis die Branche Fortschritte wie automatisierte Reparaturbänder oder selbstheilende Polymere sieht, werden bestimmte Nischen im Schlauchbootmarkt bei der vollständigen Akzeptanz vorsichtig bleiben.

Strenge Umweltvorschriften für PVC-Weichmacher

Ab November 2024 schreibt die EU-REACH-Anhang XVII einen minimalen Bleianteil in PVC vor. Diese Vorschrift zwingt Formulierer, auf phthalatfreie Weichmacher umzusteigen, die pro Kilogramm teurer sind und häufig eine erneute Qualifizierung gemäß den Dauerhaftigkeitstests nach EN ISO 6185 erfordern. Mehrere US-Bundesstaaten, angeführt von Kalifornien, erwägen ähnliche Beschränkungen, was auf steigende Compliance-Kosten für den Schlauchbootsektor hindeutet. Während Hypalon und CSM-Kautschuk als teurere Alternativen auftauchen, erhöhen sie die Kosten erheblich und belasten den Preisspielraum für Einstiegsmodelle weiter. Unternehmen, die frühzeitig in biobasierte Additive investieren, können sich einen Markenvorteil verschaffen, stehen jedoch vor der Herausforderung einer unsicheren langfristigen UV-Stabilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bootstyp: Ansturm auf leistungsorientierte Feststoff-Schlauchboote

Schlauchboote mit weichen Seiten erzielten im Jahr 2025 einen erheblichen Umsatz, der 62,64 % der Schlauchboot-Marktgröße entspricht, und werden voraussichtlich bis 2031 eine führende CAGR von 6,68 % verzeichnen. Ihre starren Kiele ermöglichen höhere PS-Bewertungen, was sie zum bevorzugten Rumpf für Küstenwacheneinsätze, Feuerwehrrettung und Luxusjacht-Beibootaufgaben macht, bei denen Geschwindigkeit und Seetüchtigkeit die Tragbarkeit überwiegen. Zodiac Nautics X10CC signalisiert, dass der Verbraucherappetit im Bootsverleihsegment auf Premium-Tagesboote umschlägt, die die Grenze zwischen Schlauchboot-Vielseitigkeit und Starrschiff-Komfort überschreiten.

Weichseitige Kategorien dominieren nach wie vor beim Volumen aufgrund von Einstiegspreisen unter 10.000 USD und der Dachgepäckträger-Transportierbarkeit, die Erstbesitzer und Campingplatz-Mieter anspricht. Der Marktanteil der Hersteller wird durch die Verbesserung der Decksteifigkeit mit Drop-Stitch-Böden und Plug-and-Play-Sitzgelegenheiten gesteigert. Der Komfort beim Auf- und Abblasen bleibt für Saisonnutzer, die Boote in Garagen lagern, unübertroffen. Sobald Käufer eine Leistungs- und Nutzlastschwelle überschreiten, verringern sich die Wechselkosten hin zu Schlauchbooten mit starrem Innenkiel, was den gesamten Schlauchboot-Markt in Richtung des margenstarken Leistungssegments drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Material: Hypalon tritt in den Vordergrund

PVC behielt im Jahr 2025 einen Anteil von 56,34 % am Schlauchbootmarkt, da Massenhersteller in China, Polen und Vietnam weiterhin Kostenstaffelung und automatisiertes Heißschweißen nutzen. Dennoch hinkt das Segmentwachstum dem Hypalon-Wachstumspfad von 6,49 % hinterher, was die steigenden Anforderungen kommerzieller und militärischer Käufer an Langlebigkeit, Kraftstoffbeständigkeit und UV-Belastung widerspiegelt. Der italienische Zoll schreibt beispielsweise CSM-Kautschukschläuche auf Patrouillen-Feststoff-Schlauchbooten vor, die jährlich viele Stunden unter dem Mittelmeerr-Sonnenschein betrieben werden.

Umweltdruck treibt eine erhebliche Verlagerung voran. Die EU-Beschränkungen für Phthalate und Kaliforniens bevorstehende Auflistungen von Kunststoff-Vorrangprodukten veranlassen mittelständische Marken, Alternativen wie Hypalon oder thermoplastisches Polyester zu wählen. Diese Verlagerung erfolgt trotz eines erheblichen Anstiegs der Materialkosten. Premium-Käufer rechtfertigen diesen Preisaufschlag mit dem Hinweis, dass diese Alternativen deutlich längere Wartungsintervalle und einen höheren Wiederverkaufswert bieten. Infolgedessen werden die Gewinne von Hypalon im Schlauchbootmarkt als langfristiger Trend und nicht als flüchtige Phase betrachtet.

Nach Größe: Verlagerung hin zu Mehrtagsplattformen

Mittelgroße Rümpfe zwischen 3 und 4,5 m lieferten 2025 45,05 % des Umsatzes und überbrückten traditionell Tenderaufgaben und Familienausflüge. Aufkommende Reisegewohnheiten begünstigen nun Wasserfahrzeuge über 4,5 m, die Campingbedarf, Tauchflaschen oder unbemannte Sensorkits transportieren können, was die höchste CAGR von 6,55 % innerhalb dieser Größenklasse auslöst. Highfields Werkerweiterung in Weihai bereitet 6-m-Aluminium-Kiel-Modelle mit geschlossenen Toilettenräumen vor und verdeutlicht die verschwimmende Grenze zwischen Schlauchbooten und kleinen Starrkörper-Kreuzern.

Kleine Tender bis 2,7 m behalten ihre Relevanz, indem sie die Davit-Lagerung auf 9–12-m-Segelbooten ermöglichen, doch Yachtbauer entwerfen zunehmend Garagen für 3,3–3,7-m-Jetboote, was das Wachstum vom Mikrobereich wegdrängt. Gesetzliche Besatzungskapazitätsgrenzen und Kraftstofflagerungsvorschriften drängen Offshore-Dienstleistungsunternehmen ebenfalls zu größeren Plattformen und diversifizieren die Marktgrößenmischung für Schlauchboote weiter.

Nach Anwendung: Verteidigungsmodernisierung beschleunigt das Tempo

Die Freizeitnutzung behielt 2025 einen Anteil von 56,12 % der Ausgaben, gestützt durch pandemiebedingte Outdoor-Präferenzen, die bis 2025 anhalten. Allerdings verzeichnet das Marine-, Küstenschutz- und Grenzschutz-Segment die schnellste CAGR von 6,57 %, da Programme wie der Wasserstraßen-Handels-Kutter der US-Küstenwache Mittel in Schnellreaktionsfahrzeuge lenken. Militärische Käufer priorisieren ballistisch tolerante Gewebe, selbstaufrichtende Rahmen und stoßdämpfende Sitze – Technologien, die später durch Trickle-Down-Engineering in zivile Modelle einfließen.

Kommerzielle Fischerei, Offshore-Wind- und Passagierfährenoperatoren verzeichnen einstelliges Wachstum, begrenzt durch Kraftstoffvolatilität und Stich-Versicherungszuschläge. Dennoch testen Hybridantriebspiloten in Dänemark und Japan Schlauchboote als geringwellige Hafentaxis und kündigen neue Nischen an. Kontinuierliche Missionsüberschneidungen fördern die Plattformmodularität, sodass Hersteller denselben Basisrumpf an Tauchchartergesellschaften an Wochenenden und an Katastrophenschutz-NGOs während der Sturmsaison vermarkten können und damit die Relevanz des Schlauchbootmarktes ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzer: Regierungsbehörden beschleunigen

Einzelkäufer repräsentierten 2025 mit einem Anteil von 61,74 % einen erheblichen Anteil, unterstützt durch zugängliche Finanzierungsoptionen und flexible Lagerungsmöglichkeiten, doch staatliche Ausgaben werden mit einer schnelleren CAGR von 6,42 % bis 2031 steigen. Die britische Grenzbehörde hat mehrjährige Rahmenverträge für Hochgeschwindigkeits-Schlauchboote abgeschlossen, die nach dem SOLAS-Rettungscode gebaut werden. Die indische Küstenwache plant Kapitalausgaben für 37 Küstenabfangboote mit aufblasbaren Kragen.

Kommerzielle Flottenbetreiber navigieren einen Mittelweg, skalieren vorsichtig angesichts der Versicherungsprüfung. Peer-to-Peer-Plattformen versorgen den Gebrauchtbootmarkt mit privaten Käufern und glätten die Nachfrageschwankungen bei Neufahrzeugen. Staatliche Kapazitätslücken im Katastrophenmanagement und bei der Migrantenabfangung sichern langfristige Beschaffungssichtbarkeit und festigen Behörden als strategischen Nachfrageanker des Schlauchbootmarktes.

Geografische Analyse

Im Jahr 2024 beherrschte Europa einen erheblichen Anteil des weltweiten Umsatzes, gestützt durch die Freizeitfahrzeugrichtlinie und standardisierte EN-ISO-6185-Normen, die einen reibungsloseren grenzüberschreitenden Handel und die Zertifizierung erleichtern. Länder wie Italien, Spanien und Griechenland mit ihren dichten Marinas und lebhaften Charterökosystemen gedeihen weiterhin und sorgen für einen stetigen Umsatz bei Freizeit- und Berufsflotten. Inzwischen weisen Verteidigungsbudgets in Frankreich, Deutschland und nordischen Ländern zunehmend Mittel für Mehrzweck-Feststoff-Schlauchboote zu. Diese Fahrzeuge, vielseitig genug, um als Brandbekämpfungseinheiten oder für Migrantenunterstützung einzusetzen, steigern Aftersales-Verträge für lokale Werften. Da die Nachhaltigkeitspolitik strenger wird – mit bevorstehenden Einschränkungen für PVC-Zusatzstoffe – wechseln regionale Lieferanten zu umweltfreundlichen Verbundstoffen. Diese Verlagerung unterstreicht nicht nur das Engagement für Nachhaltigkeit, sondern positioniert auch Technologieführer im Schlauchbootmarkt als Vorreiter.

Der asiatisch-pazifische Raum wird bis 2030 ein robustes Wachstum anführen, angetrieben durch die Ausdehnung küstennaher Wirtschaftszonen, einen Anstieg im Inseltourismus und einen Anstoß zur Marinemoderning. In China profitieren Cluster in Shandong, Guangdong und Fujian von Skalierungssynergien. Lokale Regierungen versüßen das Angebot zusätzlich, indem sie Industrieparks subventionieren, die alles von Rohrfabrikanten bis hin zu Motor-OEMs beherbergen. In Indien deuten die Enthüllung von Sagarmala-Hafenverbesserungen und ein Fokus auf Katastrophenreaktionsfähigkeiten auf bevorstehende Feststoff-Schlauchboot-Ausschreibungen hin. In den ASEAN-Ländern, wo die Anzahl der Marinas wächst und Importzölle sinken, finden europäische Luxusmarken in Showrooms in Jakarta, Penang und Phuket eine warme Aufnahme. Mit steigendem verfügbarem Einkommen wird der Erstkauf eines Bootes für viele zur Realität. Mittelstandsfamilien betrachten kompakte Schlauchboote zunehmend als erschwingliche Freizeitoption und verankern den Schlauchbootmarkt weiter in der Region.

Nordamerika verzeichnet ein stetiges Wachstum, gestützt durch Rekordbeteiligungszahlen der Nationalen Vereinigung der Freizeitbootshersteller und eine robuste Basis erwachsener Bootsfahrer. Behörden wie die US-Küstenwache, das Ministerium für innere Sicherheit und lokale Feuerwehren engagieren sich in vorhersehbaren mehrjährigen Beschaffungszyklen und sichern eine konsistente Nachfrage auch bei breiteren wirtschaftlichen Abschwüngen. In Südamerika sticht Brasilien mit vielversprechenden Zeichen hervor. Das Land ist auf dem Weg, seine jährliche Produktion in den kommenden Jahren erheblich zu steigern und ein bemerkenswertes Wachstum zu markieren. Dieses Wachstum deutet auf eine potenzielle Diversifizierung in der breiteren lateinamerikanischen Landschaft hin. Der Nahe Osten und Afrika verzeichnen selektive Fortschritte, insbesondere in Golfmarinas und den Tourismuskorridoren der Großen Seen Afrikas. Jedoch dämpfen Herausforderungen wie regulatorische Unklarheiten und Währungsschwankungen die rasche Expansion des Schlauchbootmarktes in diesen Regionen.

Wettbewerbslandschaft

Im Jahr 2024 zeigt der Schlauchbootmarkt ein moderates Maß an Fragmentierung, wobei die führenden Marken einen erheblichen Anteil an den Einheitenlieferungen halten. Marken wie Zodiac, BRIG, Highfield, Williams Jet Tenders und AB Inflatables behalten ihren Marktanteil durch vielfältige Vertriebskanäle, CE-zertifizierte Portfolios und schnelle Prototyping-Fähigkeiten. Anfang 2024 stärkte MarineMax seine vertikale Integration durch den Erwerb von Williams Jet Tenders und sicherte eine stetige Versorgung mit Luxus-Yachttenders für seine umfangreiche Motoryacht-Kundschaft. Unterdessen hat Highfields neu eingerichtete Großanlage in China die Produktionskapazität erheblich gesteigert, was einen starken Glauben an die Nachfrage nach Familienboofahren, insbesondere für kleinere Wasserfahrzeuge, signalisiert.

Technologische Kooperationen werden zunehmend entscheidend für die Marktdifferenzierung. In naher Zukunft werden Arksen's Partnerschaft mit RAD Propulsion Batteriepakete und Randantriebsstrahlruder mit Verbunddeckschlauchbooten verbunden haben – eine Maßnahme, die darauf abzielt, sich mit emissionsfreien Mandaten in Marinas in Einklang zu bringen. Mercury Marine und Brunswick leiten Daten von Avator-Motoren in die Nautic-On-Telematik ein, ein Schritt, der die Flottenverwaltungsfähigkeiten für Charterbetriebe stärkt. Darüber hinaus integrieren innovative Start-ups wie Seabound KI-gesteuerte Kollisionsvermeidungssysteme in kleinere Feststoff-Schlauchboote und drängen traditionelle Hersteller zu notwendigen digitalen Upgrades.

Asiatische Hersteller, die von Kostenvorteilen profitieren, zielen ehrgeizig auf Premium-Exportmärkte ab. Dies gelingt ihnen durch die Lizenzierung fortschrittlicher Hypalon-Formulierungen und das erfolgreiche Bestehen von ISO-9001-Audits. Als Reaktion darauf bieten etablierte westliche Marken maßgeschneiderte Lösungen an, von individueller Polsterung und Kohlenstoff-Träger-Verstärkungen bis hin zu erweiterten Garantien über mehrere Saisons. Dieses Zusammenspiel hat ein dynamisches Marktgleichgewicht hervorgebracht, bei dem Kosteneffizienz, regulatorische Compliance und fortschrittliche Fähigkeiten konvergieren. Dieses Gleichgewicht ermöglicht es agilen Marken nicht nur, Chancen in aufkommenden Sektoren wie autonomen Oberflächenfahrzeugen zu nutzen, sondern hilft ihnen auch, ihre etablierte Präsenz im weitläufigen Schlauchbootbereich zu sichern.

Branchenführer im Schlauchbootmarkt

AB Inflatables

Ribcraft USA LLC

Zodiac Nautic

Walker's Bay

Damen Shipyard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: RAD Propulsion und Arksen haben sich zusammengetan, um gemeinsam elektrische Antriebskits zur Herstellung emissionsfreier Schlauchboote zu entwickeln. Diese Zusammenarbeit konzentriert sich auf die Förderung nachhaltiger Meerestechnologie durch die Integration von RAD Propulsions Expertise in elektrischen Antriebssystemen mit Arksens Engagement für umweltfreundliche Meereslösungen. Die elektrischen Antriebskits sind darauf ausgelegt, die Umweltauswirkungen zu reduzieren und gleichzeitig hohe Leistungen aufrechtzuerhalten, um der wachsenden Nachfrage nach nachhaltigen Alternativen in der Meeresbranche gerecht zu werden.

- Januar 2025: Auf der Boot Düsseldorf stellte Highfield sein ADV 7 Abenteuermodell vor, das nun modulare Dachgepäckträger und ein verstärktes Fahrgestell aufweist. Das speziell für Offshore-Camping-Enthusiasten konzipierte Modell zielt darauf ab, Funktionalität und Haltbarkeit zu verbessern und der wachsenden Nachfrage nach vielseitigen Abenteuerbooten gerecht zu werden.

- Juni 2024: Mercury Marine stellte seine elektrischen Außenbordmotoren Avator 75e und 110e vor, die speziell für aufblasbare Heckspiegel konzipiert wurden. Diese elektrischen Außenbordmotoren sollen Bootsfahrern eine nachhaltige und effiziente Lösung bieten und entsprechen der wachsenden Nachfrage nach umweltfreundlichen Meerestechnologien.

Berichtsumfang des globalen Schlauchbootmarktes

Ein Schlauchboot wird als ein leichtes Boot betrachtet, das als flexible Struktur gebaut ist, wobei seine Seiten und Bug aus flexiblen Schläuchen bestehen, die unter Druck stehende Gase tragen.

Der Schlauchbootmarkt ist nach Endnutzertyp, Bootstyp und Geografie segmentiert. Basierend auf dem Endnutzertyp ist der Markt in Freizeit, Verteidigung und andere segmentiert. Basierend auf dem Bootstyp ist der Markt in Starre und Weiche segmentiert, und basierend auf der Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Wert (Milliarden USD).

| Feststoff-Schlauchboote |

| Weichseitige Schlauchboote |

| Hypalon |

| PVC (Polyvinylchlorid) |

| Gummi |

| Klein (bis 2,7 m) |

| Mittel (3–4,5 m) |

| Groß (über 4,5 m) |

| Freizeitbootfahren |

| Militär und Rettung |

| Kommerzielle Nutzung |

| Einzelverbraucher |

| Kommerzielle Betreiber |

| Regierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Bootstyp | Feststoff-Schlauchboote | |

| Weichseitige Schlauchboote | ||

| Nach Material | Hypalon | |

| PVC (Polyvinylchlorid) | ||

| Gummi | ||

| Nach Größe | Klein (bis 2,7 m) | |

| Mittel (3–4,5 m) | ||

| Groß (über 4,5 m) | ||

| Nach Anwendung | Freizeitbootfahren | |

| Militär und Rettung | ||

| Kommerzielle Nutzung | ||

| Nach Endnutzer | Einzelverbraucher | |

| Kommerzielle Betreiber | ||

| Regierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Schlauchbootmarktes?

Er wird im Jahr 2026 auf 1,12 Milliarden USD geschätzt, mit einer Prognose von 1,52 Milliarden USD bis 2031.

Welche Region wächst am schnellsten für Schlauchboote?

Aufgrund der Ausweitung der Küsteninfrastruktur wird der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 6,46 % verzeichnen.

Welcher Bootstyp wird am schnellsten wachsen?

Feststoff-Schlauchboote werden voraussichtlich eine CAGR von 6,62 % verzeichnen und profitieren von der Nachfrage aus dem Verteidigungs- und Premium-Freizeitbereich.

Wie beeinflussen Umweltvorschriften die Materialwahl?

EU- und US-amerikanische Weichmacherbeschränkungen erhöhen die Kosten für PVC-Schläuche und drängen Käufer trotz höherer Vorabpreise zu Hypalon oder biobasierten Alternativen.

Welche Auswirkungen wird der elektrische Antrieb auf Schlauchboote haben?

Neue elektrische Außenbordmotoren wie Mercury's Avator-Serie verbessern die Emissionsfreiheitskompatibilität, eröffnen Verleih- und städtische Marinamöglichkeiten und fördern die Nachfrage nach Aftermarket-Batterien.

Wer sind die führenden Unternehmen in diesem Bereich?

Zodiac, BRIG, Highfield, Williams Jet Tenders und AB Inflatables kontrollieren über 38 % der weltweiten Lieferungen, mit aufkommender Konkurrenz von auf Elektromobilität ausgerichteten Start-ups.

Seite zuletzt aktualisiert am: