Europa-Freizeitfahrzeug-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 33.38 Milliarden US-Dollar |

| Marktgröße (2026) | 37.07 Milliarden US-Dollar |

| Marktgröße (2031) | 62.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Freizeitfahrzeug-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Europa-Freizeitfahrzeug-Markt von 33,38 Milliarden USD im Jahr 2025 auf 37,07 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 11,08 % im Zeitraum 2026–2031 einen Wert von 62,69 Milliarden USD erreicht. Diese robuste Wachstumsdynamik spiegelt die Resilienz des Sektors nach der Erholung von der Pandemie und den strukturellen Veränderungen in den europäischen Freizeitmuster wider. Die Expansion des Marktes wird durch regulatorische Rückenwind gestützt, insbesondere durch die Zustimmung des EU-Parlaments zur Ausweitung der B-Führerscheinberechtigung auf 4,25-Tonnen-Wohnmobile bis 2028, was für Millionen zusätzlicher Fahrer den Zugang erschließen wird.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Wohnmobile mit einem Marktanteil von 53,72 % am Europa-Freizeitfahrzeug-Markt im Jahr 2025, während Campervans bis 2031 mit einer CAGR von 11,62 % wachsen.

- Nach Antriebsart beherrschten Diesel-Verbrennungsmotoreinheiten einen Anteil von 91,10 % an der Marktgröße des Europa-Freizeitfahrzeug-Marktes im Jahr 2025, während Batterie-Elektrische Modelle bis 2031 mit einer CAGR von 36,91 % expandieren sollen.

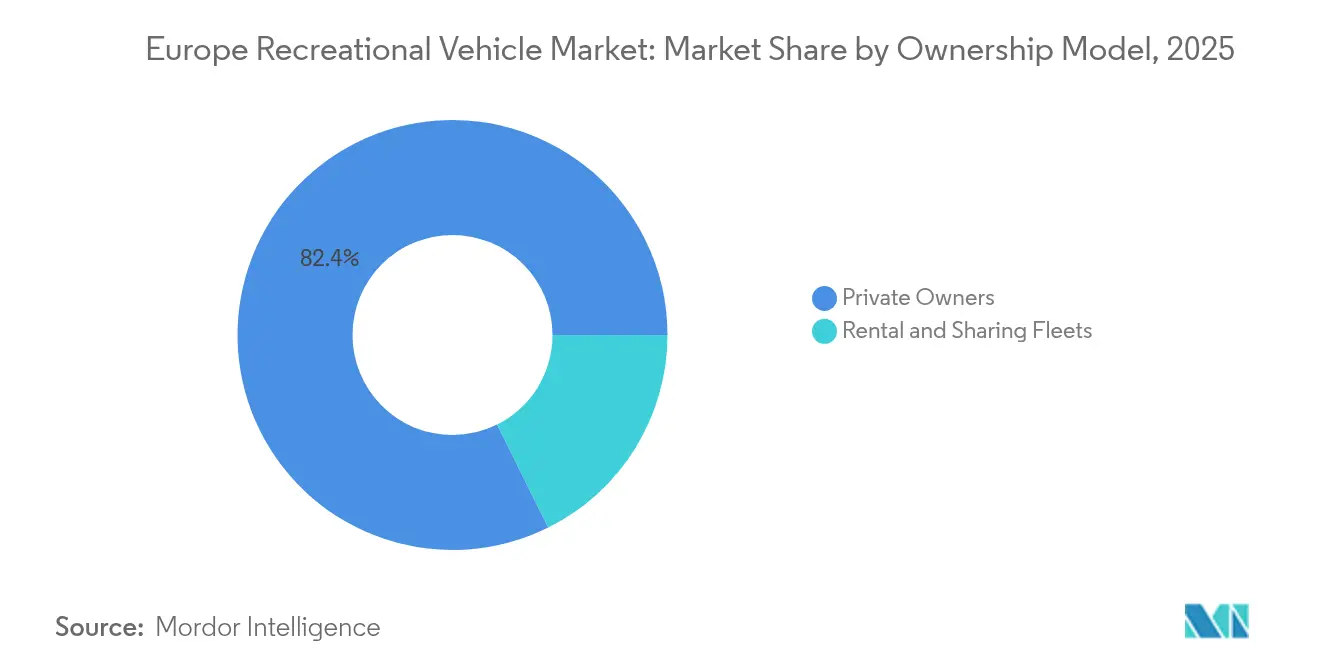

- Nach Eigentumsmodell hielten Privateigentümer 82,35 % der Marktgröße des Europa-Freizeitfahrzeug-Marktes im Jahr 2025; Miet- und Sharing-Flotten verzeichnen mit einer CAGR von 13,95 % die schnellste Wachstumsdynamik.

- Nach Vertriebskanal machten OEM-Vertragshändler 71,20 % des Europa-Freizeitfahrzeug-Marktes im Jahr 2025 aus, während direkte Online-Transaktionen an den Verbraucher mit einer CAGR von 19,05 % steigen sollen.

- Nach Land erfasste Deutschland 27,30 % des Europa-Freizeitfahrzeug-Marktes im Jahr 2025, während Norwegen mit einer CAGR von 11,92 % bis 2031 die höchste prognostizierte CAGR verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa-Freizeitfahrzeug-Markt: Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachpandemischer Anstieg des Inlands- und innereuropäischen Tourismus | +2.8% | Europa-weit, am stärksten in Deutschland, Frankreich, Skandinavien | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von Freizeitfahrzeug-Sharing- und Mietplattformen | +2.1% | Westeuropa, Expansion nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Wohlhabende 55-bis-75-jährige demografische Gruppe steigert Premium-Nachfrage | +1.9% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| B-Führerschein-Gewichtslimit steigt auf 4,25 t | +1.7% | EU-Mitgliedstaaten, Umsetzung bis 2028 | Mittelfristig (2–4 Jahre) |

| EU-B-Führerschein-Gewichtslimit steigt auf 4,25 t und ermöglicht größere Grundrisse | +1.5% | EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| „Aufkommen von Homeoffice-Überall”-Campingbus-Umbauten für digitale Nomaden | +1.3% | Europa-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Anstieg des Inlands- und innereuropäischen Tourismus

Die europäischen Campingaktivitäten haben beispiellose Ausmaße erreicht, wobei Deutschland im Jahr 2024 42,9 Millionen Camping-Übernachtungen verzeichnete, was einem Anstieg von 19,9 % gegenüber dem Vorkrisenniveau von 2019 entspricht[1]Neuer Campingrekord: 42,9 Millionen Übernachtungen im Jahr 2024,

Destatis, destatis.de.. Dieser anhaltende Anstieg des Inlandstourismus spiegelt eine grundlegende Verschiebung der europäischen Freizeitpräferenzen wider, bei der nähebasiertes Reisen von einer pandemiebedingten Notwendigkeit zur bevorzugten Lebensstilentscheidung geworden ist. Der Trend geht über Deutschland hinaus, da die norwegischen Campingplätze einen Anstieg der Gästenächte verzeichnen und ein erhebliches Jahreswachstum verbuchen. Die anhaltend erhöhte Campingaktivität bis weit ins Jahr 2025 deutet darauf hin, dass es sich hierbei um eine strukturelle Nachfrage und nicht um ein vorübergehendes, pandemiebedingtes Verhalten handelt, insbesondere da das Camping im Vergleich zu historischen Niveaus den größten Anteil an deutschen Gästeübernachtungen ausmacht. Diese Tourismus-Neuausrichtung schafft nachhaltige Rückenwind für die Nachfrage nach Freizeitfahrzeugen über alle Fahrzeugsegmente hinweg, von kompakten Campervans, die stadtnahe Erkundungen ermöglichen, bis hin zu größeren Wohnmobilen, die ausgedehnte Inlandsreisen unterstützen.

Rasante Expansion von Freizeitfahrzeug-Sharing- und Mietplattformen

Das europäische Freizeitfahrzeug-Sharing-Ökosystem hat sich rasch weiterentwickelt. Die Wachstumsbeschleunigung des Sektors wird durch die Sicherung von 30 Millionen EUR durch Roadsurfer von Avellinia Capital im April 2025 belegt, insbesondere für die Flottenexpansion von 8.500 auf 10.000 Fahrzeuge[2]Roadsurfer: Münchner Camper-Reiseanbieter erhält 30 Millionen Euro für Flottenexpansion,

Starting up, starting-up.de.. Dieser Kapitaleinsatz spiegelt die institutionelle Anerkennung wider, dass Peer-to-Peer-Freizeitfahrzeugplattformen die anfänglichen Vertrauenshürden überwunden und eine operative Größe erreicht haben. Bemerkenswert ist, dass Plattformen ostwärts expandieren, wobei Ruuts über API-Integrationen auf osteuropäische Märkte abzielt, den Zugang zu den wichtigsten europäischen Freizeitfahrzeugen bietet und bisher unterversorgte Regionen erschließt. Die Durchdringung der Sharing Economy in die Eigentumsstrukturen von Freizeitfahrzeugen erzeugt duale Markteffekte: Sie demokratisiert den Zugang für Erstnutzer und generiert gleichzeitig nutzungsbasierte Einkommensströme für Privateigentümer, was den adressierbaren Markt effektiv über die traditionellen Eigentumsmodelle hinaus erweitert.

Alternde, aber wohlhabende 55-bis-75-jährige Kohorte steigert Premium-Nachfrage

Das Premium-Segment des europäischen Freizeitfahrzeug-Marktes zeigt eine bemerkenswerte Resilienz, wobei Hersteller wie Hymer Preise ab 89.050 EUR für Einstiegsmodelle bis zu 215.460 EUR für Premium-Venture-S-Varianten verlangen. Gleichzeitig beginnt die Elegance-Serie von Bürstner bei 161.430 EUR[3]HYMER WOHNMOBILSERIEN,

lowdhams.com. Diese Preissetzungsmacht spiegelt die anhaltende Nachfrage der wohlhabenden europäischen Vorruhestandsdemografie wider, deren Kaufverhalten deutlich von den breiten wirtschaftlichen Belastungen abweicht, die jüngere Segmente beeinflussen.

Der Einfluss der Kohorte erstreckt sich über die reinen Einheitsverkäufe hinaus auf Ausstattungspräferenzen und treibt die Akzeptanz von Premium-Funktionen wie Bürstners iNDUS-Toilettensystemen mit Grauwasser-Wiederverwendungstechnologie und Mercedes-Sprinter-Fahrgestell-Upgrades. Besonders wichtig ist, dass die Präferenz dieser demografischen Gruppe für größere, anspruchsvollere Fahrzeuge mit der bevorstehenden Ausweitung des EU-B-Führerscheins auf 4,25 Tonnen übereinstimmt, was potenziell zusätzliches Premium-Segment-Wachstum erschließt, wenn regulatorische Barrieren abgebaut werden. Die Stabilität des Segments steht im Gegensatz zur allgemeinen Marktvolatilität, wie die anhaltend starke Performance in Luxuskategorien belegt, selbst während Massenmarktsegmente mit Lagerbestandsdruck konfrontiert sind. Premium-Hersteller nutzen verbesserte Konnektivitätsfunktionen, wobei Systeme wie Bürstners My Bürstner App Fernüberwachungsfunktionen bieten, die technikaffine wohlhabende Käufer ansprechen, die integrierte digitale Erlebnisse suchen.

EU-B-Führerschein-Gewichtslimit steigt auf 4,25 t und ermöglicht größere Grundrisse

Die Zustimmung des Europäischen Parlaments zur Ausweitung der B-Führerscheinberechtigung auf 4,25-Tonnen-Wohnmobile stellt einen Paradigmenwechsel dar, der den adressierbaren europäischen Freizeitfahrzeug-Markt bis 2028 grundlegend erweitern wird. Diese regulatorische Änderung beseitigt eine kritische Barriere, die zuvor den Erwerb eines C1-Führerscheins für Fahrzeuge über 3,5 Tonnen erforderte und damit Millionen potenzieller Käufer effektiv vom Zugang zu größeren Wohnmobilsegmenten ausschloss. Die Auswirkungen gehen über bloße Gewichtszulagen hinaus und ermöglichen völlig neue Fahrzeugarchitekturen, da Hersteller nun Wohnmobile mit erweitertem Wohnraum, größeren Frischwassertanks und umfangreicheren Ausstattungsmerkmalen entwickeln können, ohne Kunden in gewerbliche Führerscheinkategorien zu zwingen. Die frühe Reaktion der Hersteller zeigt sich in der Entwicklung neuer Modelle, wobei Marken wie Dethleffs 4x4-Performance-Modelle und verbesserte Geländefahigkeiten einführen, die das erweiterte Gewichtsfenster nutzen. Die regulatorische Harmonisierung in den EU-Mitgliedstaaten schafft eine beispiellose Marktstandardisierung und beseitigt den Flickenteppich nationaler Führerscheinanforderungen, der zuvor grenzüberschreitende Freizeitfahrzeug-Reisen erschwerte. Bedeutsam ist, dass die Änderung unabhängig vom Antriebstyp für Wohnmobile gilt und damit eine regulatorische Unterstützung für die Übernahme elektrischer Freizeitfahrzeuge bietet, indem das zusätzliche Batteriegewicht ohne Führerscheinstrafen berücksichtigt wird. Diese regulatorische Modernisierung positioniert Europa anderen globalen Märkten bei der Zugänglichkeit von Freizeitfahrzeugen gegenüber vorne und könnte die Marktdurchdringungsraten beschleunigen, wenn das erweiterte Führerscheinrahmenwerk in Kraft tritt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungs- und Versicherungskosten | –1.9% | Europa-weit, am stärksten in Premium-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Volatile zinsgetriebene Finanzierungsengpässe | –1.7% | Europa-weit, insbesondere im Händlerfinanzierungsbereich | Kurzfristig (≤ 2 Jahre) |

| Überangebotsbedingter Preisverfall von Lagerbeständen aus 2021–22 | –1.6% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Städtische Niedrigemissionszonen schränken den Zugang von Diesel-Freizeitfahrzeugen ein | –1.2% | Große Ballungsräume in ganz Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Versicherungskosten

Die europäischen Freizeitfahrzeugpreise sind gestiegen und belasten die Erschwinglichkeit in allen Marktsegmenten. Dieser Anstieg ist auf Lieferkettenunterbrechungen, Fahrgestellengpässe und Hersteller zurückzuführen, die die pandemiebedingte Nachfrage für sich nutzten. Steigende Versicherungsprämien, bedingt durch höhere Wiederbeschaffungswerte und spezialisierte Reparaturbedürfnisse, erhöhen die finanzielle Belastung. Käufer im mittleren Marktsegment entscheiden sich zunehmend für Gebrauchtfahrzeuge oder Mietangebote, während jüngere und Erstkäufer auf Barrieren stoßen, was das Marktwachstum trotz starker Nachfrage begrenzt. Selbst mit Lagerbestandskorrekturen verdeutlichen anhaltend hohe Preise eine strukturelle Kosteninflation, die Einkommenswachstum oder alternative Eigentumsmodelle erfordert, um die Zugänglichkeit aufrechtzuerhalten.

Volatile zinssatzgetriebene Finanzierungsengpässe

Da Zinssatzschwankungen die Verbraucherbezahlbarkeit und das Händlerlagerbestandsmanagement belasten, steht die europäische Freizeitfahrzeugfinanzierung vor Herausforderungen. Händler kämpfen mit erhöhten Lagerbeständen, die höheres Umlaufkapital zu gestiegenen Kreditkosten erfordern, was zu Fällen wie der Insolvenz von Klinke Caravaning inmitten von „vorsichtigeren Käufern” und abkühlender nachpandemischer Nachfrage führt. Finanzierungsprobleme beeinflussen auch die Hersteller-Händler-Beziehungen, da höhere Finanzierungskosten für den Fahrzeugbestand die Liquidität der Händler verringern und den Lagerumschlag verlangsamen.

Große Hersteller, wie Erwin Hymer Group, stellen fest, dass steigende Zinssätze und hohe Lagerbestände schwere Finanzierungsbelastungen

verursachen und zu aggressiven Preisnachlässen veranlassen. Premium-Segmente stehen unter zusätzlichem Druck, da größere Kredite die Auswirkungen von Zinssatzerhöhungen verstärken und die Nachfrage möglicherweise auf kleinere Einheiten verlagern oder Käufe verzögern. Diese Kreditverknappung fällt mit den Bemühungen zusammen, die Lagerbestände nach der Pandemie zu stabilisieren, was die angebots- und nachfrageseitigen Einschränkungen der Marktdynamik verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Wohnmobile führen trotz Campervan-Aufschwung

Wohnmobile behielten ihre dominante Position mit einem Anteil von 53,72 % am Europa-Freizeitfahrzeug-Markt im Jahr 2025 bei, was die Präferenz europäischer Verbraucher für autarke mobile Wohnlösungen widerspiegelt, die umfassende Ausstattungsmerkmale ohne externe Abhängigkeiten bieten. Die Führungsposition des Segments ergibt sich aus seiner Attraktivität für die wohlhabende 55-bis-75-jährige demografische Gruppe, die Komfort und Bequemlichkeit über Mobilitätseinschränkungen stellt. Campervans verzeichnen jedoch mit einer CAGR von 11,62 % bis 2031 das schnellste Wachstum, angetrieben von jüngeren demografischen Gruppen, die die Van-Life-Kultur annehmen, und Stadtberufstätigen, die flexible Arbeits-Reise-Lösungen suchen. Reise- und Sattelauflieger-Anhänger besetzen kleinere, aber stabile Nischen und sprechen Verbraucher an, die es vorziehen, separate Zugfahrzeuge für den täglichen Gebrauch beizubehalten. Klapp- und Faltcamper repräsentieren das Einstiegssegment und ziehen preissensible Käufer und Saisonnutzer an.

Das regulatorische Umfeld unterstützt diese Segmentierungsentwicklung, wobei EU-Typgenehmigungsrahmen gemäß Verordnung 2018/858 klare Wege für mehrstufige Fahrzeuggenehmigungen bieten, die Campingbus-Umbauten erleichtern und gleichzeitig Sicherheitsstandards aufrechterhalten. Klasse-A-Wohnmobile erzielen Premium-Preise, stehen jedoch vor Gegenwind durch städtische Niedrigemissionszonen-Beschränkungen, während Klasse-B-Campervans von verbesserter städtischer Zugänglichkeit und Parkflexibilität profitieren.

Nach Antrieb und Kraftstoff: Elektrischer Übergang beschleunigt sich trotz Diesel-Dominanz

Diesel-Verbrennungsmotorantriebe beherrschen mit 91,10 % Anteil am Europa-Freizeitfahrzeug-Markt im Jahr 2025 das Feld und spiegeln die traditionelle Abhängigkeit des Segments von den überlegenen Drehmomenteigenschaften und der Kraftstoffeffizienz des Diesels für schwere Fahrzeuganwendungen wider. Benzin-Verbrennungsmotorvarianten halten eine kleinere Präsenz hauptsächlich in leichteren Campervan-Anwendungen, wo Gewichtsüberlegungen Benzinmotoren begünstigen. Batterie-elektrische Varianten steigen jedoch mit einer CAGR von 36,91 % bis 2031, angetrieben durch strengere EU-Emissionsvorschriften und eine sich ausdehnende Ladeinfrastruktur. Hybrid-elektrische Lösungen nehmen eine Übergangsposition ein und bieten Kompromisslösungen für reichweitenbesorgte Verbraucher, während sie gleichzeitig Emissionsvorteile für den städtischen Zugang bieten.

Norwegen führt bei der Elektrofahrzeugakzeptanz mit einem BEV-Anteil von 96 % bei Personenkraftwagen und erzeugt Übertragungseffekte auf Nutzfahrzeug- und Freizeitfahrzeugsegmente. Hersteller investieren massiv in elektrische Lösungen, wobei Truma Dr. Joachim Weckwerth aus der Elektrolösungsabteilung von Bosch zur Leitung der Produktentwicklung ernannt hat, was ein strategisches Bekenntnis zur Elektrifizierung signalisiert.

Nach Eigentumsmodell: Sharing Economy stört traditionelle Muster

Privateigentümer machen 82,35 % des Anteils am Europa-Freizeitfahrzeug-Markt im Jahr 2025 aus und behalten ihre Dominanz durch traditionelle Eigentumsstrukturen bei, die persönliche Anpassung und uneingeschränkte Nutzungsflexibilität betonen. Dieses Segment profitiert von emotionalen Bindungsfaktoren und dem Wunsch nach sofortiger Verfügbarkeit, der die Psychologie des Freizeitfahrzeugbesitzes kennzeichnet. Miet- und Sharing-Flotten expandieren jedoch mit einer CAGR von 13,95 % bis 2031 rapide und verändern die Marktdynamik grundlegend durch Optimierung der Vermögensauslastung und Demokratisierung des Zugangs. Die Durchdringung der Sharing Economy spiegelt sich in veränderten Verbraucherpräferenzen hin zu erlebnisbasiertem Konsum anstelle von Vermögensammlung wider, insbesondere bei jüngeren demografischen Gruppen.

Umfassende Versicherungsrahmen unterstützen die Weiterentwicklung des Eigentumsmodells, wobei Plattformen eine Deckung von bis zu 2 Millionen EUR pro Miete und 24/7-Pannenhilfe anbieten und damit traditionelle Barrieren für Peer-to-Peer-Sharing abbauen. Bedeutsam ist, dass das Wachstum der Sharing Economy Netzwerkeffekte erzeugt, die dem Gesamtmarkt zugutekommen, indem neue Nutzer in Freizeitfahrzeugerlebnisse eingeführt werden; viele von ihnen wechseln anschließend zum Eigentum über und erweitern damit den gesamten adressierbaren Markt über reine Eigentumsmodelle hinaus.

Nach Vertriebskanal: Digitale Transformation gestaltet den Vertrieb neu

OEM-Vertragshändler hielten 2025 einen Anteil von 71,20 % am Europa-Freizeitfahrzeug-Markt und nutzten etablierte Beziehungen, Serviceleistungen und Finanzierungspartnerschaften, die für Hochpreisentscheidungskäufe mit umfangreicher Kundenberatung entscheidend sind. Traditionelle Händler erfüllen wesentliche Funktionen, darunter Inzahlungnahme, Garantieservice und lokale Marktpräsenz, die digitale Kanäle nicht ohne weiteres replizieren können. Direkte Online-Verkäufe an Verbraucher beschleunigen sich jedoch mit einer CAGR von 19,05 % bis 2031, angetrieben von der Präferenz digital-nativer Verbraucher für transparente Preisgestaltung und optimierte Kaufprozesse. Mietagenturnetzwerke besetzen eine wachsende Nische und dienen sowohl als Vertriebskanäle als auch als Kundenakquisitionstrichter für eventuelle Eigentumsübergänge.

Digitale Kanäle profitieren besonders von regulatorischen Compliance-Rahmen gemäß EU-Verordnung 2018/858, die elektronische Übereinstimmungsbescheinigungen und standardisierte Datenaustauschsysteme vorschreibt, welche Online-Transaktionen erleichtern. Die Kanalstörung ist in Campervan-Segmenten am ausgeprägtesten, wo jüngere Käufer höhere digitale Akzeptanzraten und eine geringere Abhängigkeit von traditionellen Händlerdienstleistungen aufweisen. Etablierte Händler reagieren mit Omnichannel-Strategien und kombinieren physische Ausstellungsräume mit digitalen Konfiguratoren und Online-Finanzierungstools, um sich verändernde Kundenpräferenzen zu erfassen und gleichzeitig Differenzierungsvorteile im Service zu wahren.

Geografische Analyse

Deutschland dominiert den Europa-Freizeitfahrzeug-Markt mit einem Anteil von 27,30 % im Jahr 2025, gestützt durch die umfangreichste Campinginfrastruktur des Kontinents und die stärkste Fertigungsbasis. Die Führungsposition des Landes spiegelt eine tiefe kulturelle Affinität für Outdoor-Freizeitaktivitäten wider, belegt durch Rekord-Camping-Übernachtungen im Jahr 2024. Das Vereinigte Königreich und Frankreich behalten bedeutende Positionen trotz Brexit-bedingter Komplikationen und unterschiedlicher regulatorischer Rahmenbedingungen, wobei Frankreich von umfangreichen Campingplatznetzwerken profitiert und das Vereinigte Königreich starke Caravan-Traditionen nutzt. Italien und Spanien leisten durch Inlandsnachfrage und Fertigungskapazitäten einen bedeutenden Beitrag, wobei Italien 2025 neue ATECO-Klassifizierungen einführt, um zwischen traditionellen Campingplätzen und Freizeitfahrzeug-spezifischen Bereichen zu unterscheiden.

Norwegen entwickelt sich mit einer CAGR von 11,92 % bis 2031 zum am schnellsten wachsenden Markt, angetrieben durch außergewöhnliche wirtschaftliche Bedingungen und kulturelle Präferenzen für Outdoor-Freizeitaktivitäten. Die Niederlande zeigen eine konstante Entwicklung durch eine kompakte Geografie, die den Freizeitfahrzeug-Tourismus begünstigt, und eine starke Kaufkraft, die Premium-Segmente unterstützt. Das übrige Europa, einschließlich osteuropäischer Märkte, bietet aufstrebende Chancen, da Infrastrukturentwicklung und Einkommenswachstum die Marktexpansion unterstützen, wobei Plattformen wie Ruuts über API-Integrationen gezielt auf diese unterversorgten Regionen abzielen und Zugang zu Tausenden europäischer Freizeitfahrzeuge bieten. Die geografische Verteilung spiegelt unterschiedliche regulatorische Umgebungen wider, wobei die EU-Harmonisierung im Rahmen von Regelwerken wie der Verordnung 2018/858 den grenzüberschreitenden Handel erleichtert, während nationale Unterschiede bei Führerscheinregelungen, Besteuerung und Infrastruktur weiterhin die regionalen Marktdynamiken beeinflussen.

Wettbewerbslandschaft

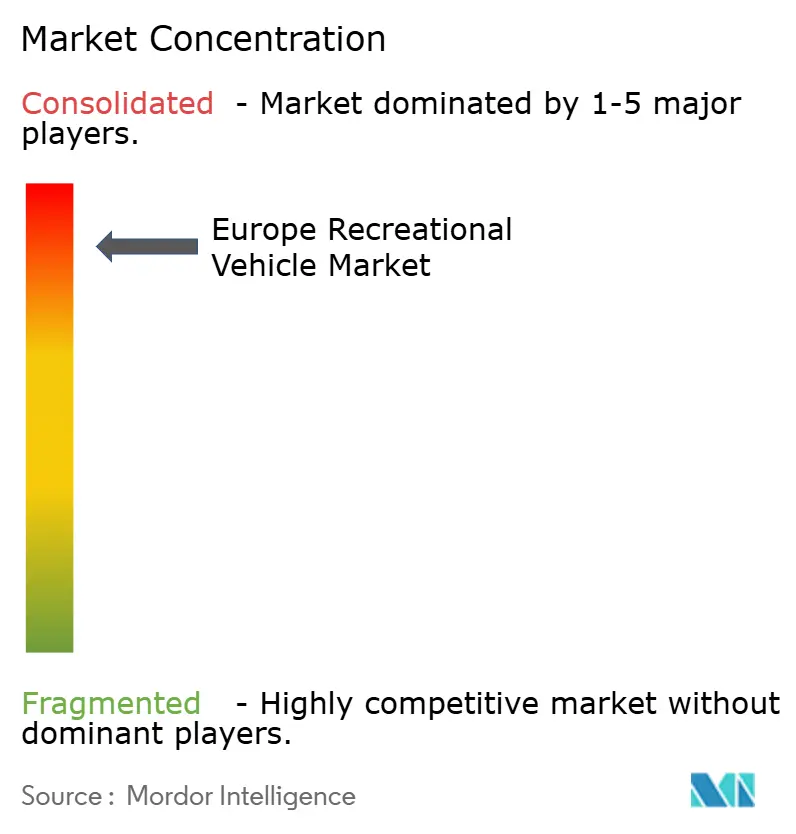

Der europäische Freizeitfahrzeug-Markt weist eine hohe Konzentration auf, wobei fünf führende Hersteller den Großteil der Wohnmobil- und Caravanverkäufe kontrollieren, was erhebliche Markteintrittsbarrieren schafft und gleichzeitig eine nachhaltige Preissetzungsmacht ermöglicht. Diese oligopolistische Struktur spiegelt erhebliche Kapitalanforderungen für den Produktionsmaßstab, die Entwicklung von Händlernetzwerken und die Einhaltung regulatorischer Vorgaben im Rahmen von EU-Typgenehmigungsrahmen wider. Strategische Muster betonen vertikale Integration, breite Vertriebsnetzwerke und akquisitionsgetriebenes Wachstum, wobei Unternehmen wie Trigano SA durch serielle Übernahmen notleidender Vermögenswerte ihren Marktanteil und ihre Fertigungskapazitäten ausbauen.

Die Technologieübernahme konzentriert sich auf Konnektivitätslösungen, Nachhaltigkeitsmerkmale und Verbesserungen der Fertigungseffizienz anstatt auf grundlegende Produktdisruptionen. Unternehmen investieren in digitale Integration, exemplarisch durch Bürstners My Bürstner App, die Fernüberwachungsfunktionen bietet, und durch Trumas Ernennung ehemaliger Bosch-Elektrolösungen-Führungskräfte zur Vorantreibung von Elektrifizierungsinitiativen. Weißraum-Chancen bestehen bei elektrischen Antriebssträngen, wo aktuelle Angebote durch Reichweiten- und Preisbeschränkungen limitiert sind, sowie in osteuropäischen Märkten, wo etablierte Akteure eine minimale Präsenz aufrechterhalten. Aufkommende Disruktoren sind hauptsächlich in angrenzenden Segmenten tätig, insbesondere Peer-to-Peer-Mietplattformen wie Yescapa und Roadsurfer, die alternative Wertangebote schaffen, ohne direkt im Fertigungsbereich zu konkurrieren. Das Wettbewerbsumfeld verschärft sich aufgrund aktueller Lagerbestandskorrekturen und Finanzierungsdrucks, wobei große Akteure wie Erwin Hymer Group möglicherweise die Konsolidierung unter kleineren Herstellern beschleunigen, die den Abschwung nicht überstehen können.

Marktführer der Europa-Freizeitfahrzeug-Branche

Thor Industries Inc.

Dethleffs GmbH & Co. KG

Swift Group Ltd.

Knaus Tabbert AG

Auto Trail VR LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Renault und der deutsche Wohnmobilhersteller Ahorn Camp stellten eine neue Reihe von Wohnmobilen und Campervans auf Basis des vierten Generation Renault Master vor. Dies ist das erste exklusive Mal, dass die Plattform von einer Wohnmobilmarke genutzt wird. Die von Erwin Hymer Group produzierten Fahrzeuge werden über Ahorn Camp-Filialen und Renaults europaweites Pro+-Händlernetzwerk vertrieben.

- März 2025: Schmitz Cargobull erwarb einen Anteil von 48 % am polnischen Anhängerhersteller GT Trailers, um sein Aufbau-Know-how zu integrieren und seinen Marktanteil bei großvolumigen Anhängerkombinationen zu stärken.

Berichtsumfang des Europa-Freizeitfahrzeug-Marktes

Ein Freizeitfahrzeug, auch bekannt als Wohnmobil oder Campingfahrzeug, ist ein Kraftfahrzeug oder Anhänger mit Wohnbereichen, die für Unterkunftszwecke konzipiert sind. Wohnmobile, Campervans, Reisebusse, Caravans (auch bekannt als Reiseanhänger und Camperanhänger), Sattelauflieger-Anhänger, Klappwohnwagen und Truck Camper sind Beispiele für Freizeitfahrzeuge.

Der europäische Freizeitfahrzeug-Markt ist nach Typ und nach Land segmentiert. Nach Typ ist der Markt in gezogene Freizeitfahrzeuge und Wohnmobile segmentiert. Nach Land ist der Markt in Deutschland, Vereinigtes Königreich, Italien, Frankreich, Niederlande, Spanien, Norwegen und das übrige Europa segmentiert. Der Bericht bietet die Marktgröße in Wert (USD) und Prognosen für alle oben genannten Segmente.

| Gezogene Freizeitfahrzeuge | Reiseanhänger |

| Sattelauflieger-Anhänger | |

| Klapp-/Faltwohnwagen | |

| Wohnmobile | Klasse A |

| Klasse B (Campervans) | |

| Klasse C |

| Diesel-Verbrennungsmotor |

| Benzin-Verbrennungsmotor |

| Hybrid-Elektrisch |

| Batterie-Elektrisch |

| Privateigentümer |

| Miet- und Sharing-Flotten |

| OEM-Vertragshändler |

| Direkte Online-Verkäufe an Verbraucher |

| Mietagenturnetzwerke |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Norwegen |

| Übriges Europa |

| Nach Typ | Gezogene Freizeitfahrzeuge | Reiseanhänger |

| Sattelauflieger-Anhänger | ||

| Klapp-/Faltwohnwagen | ||

| Wohnmobile | Klasse A | |

| Klasse B (Campervans) | ||

| Klasse C | ||

| Nach Antrieb und Kraftstoff | Diesel-Verbrennungsmotor | |

| Benzin-Verbrennungsmotor | ||

| Hybrid-Elektrisch | ||

| Batterie-Elektrisch | ||

| Nach Eigentumsmodell | Privateigentümer | |

| Miet- und Sharing-Flotten | ||

| Nach Vertriebskanal | OEM-Vertragshändler | |

| Direkte Online-Verkäufe an Verbraucher | ||

| Mietagenturnetzwerke | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Europa-Freizeitfahrzeug-Markt bis 2031 erreichen?

Der Europa-Freizeitfahrzeug-Markt wird bis 2031 voraussichtlich 62,69 Milliarden USD erreichen.

Welcher Fahrzeugtyp dominiert derzeit die Verkäufe?

Wohnmobile machen 53,72 % der Einheitsverkäufe 2025 aus und haben damit den größten Anteil.

Welches Land verzeichnet das schnellste Wachstum?

Norwegen zeigt das höchste Wachstum mit einer bis 2031 erwarteten CAGR von 11,92 %.

Wie wirkt sich die Elektrifizierung auf Produktstrategien aus?

Batterie-elektrische Freizeitfahrzeuge, obwohl noch eine Nische, expandieren mit einer CAGR von 36,91 % und veranlassen Hersteller zu massiven Investitionen in elektrische Klimatisierungs- und Antriebsstrangsysteme.

Welche regulatorische Änderung wird die Nachfrage am stärksten beeinflussen?

Die Ausweitung der B-Führerscheinberechtigung auf 4,25-t-Wohnmobile bis 2028 beseitigt eine wesentliche Zugangshürde für schwerere, ausstattungsreiche Modelle.

Sind Peer-to-Peer-Mietplattformen bedeutsam?

Ja, Plattformen wie Yescapa und Roadsurfer bauen ihre Flotten schnell aus und beschleunigen ein erhebliches Wachstum in den Miet- und Sharing-Segmenten.

Seite zuletzt aktualisiert am: