Marktgröße und Marktanteil für europäische Anhänger leichter Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

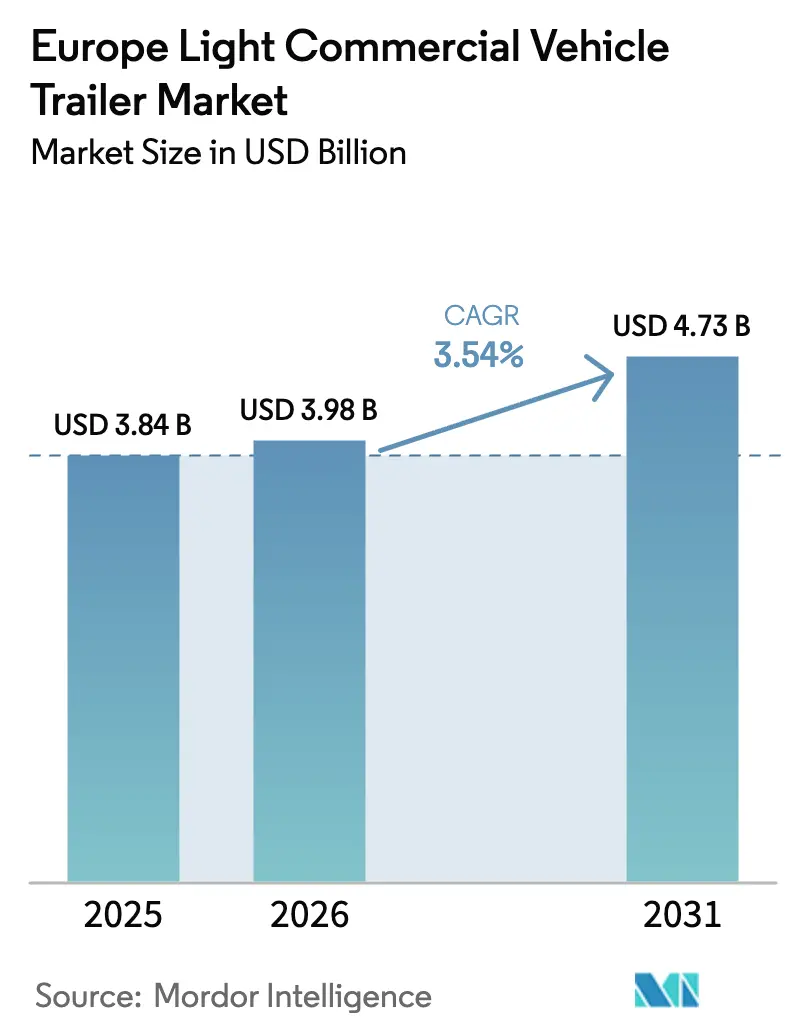

| Marktgröße im Basisjahr (2025) | 3.84 Milliarden US-Dollar |

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Anhänger leichter Nutzfahrzeuge von Mordor Intelligence

Die Marktgröße für europäische Anhänger leichter Nutzfahrzeuge wird im Jahr 2026 auf 3,98 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,84 Milliarden USD, mit Projektionen für 2031 von 4,73 Milliarden USD, was einem Wachstum von 3,54 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf der stetigen Expansion der E-Commerce-Fulfillment-Netzwerke, strengeren CO₂-Zielen, die den Leichtbau begünstigen, sowie städtischen Zugangsregeln, die Flottenoperatoren zu kompakten, hochmanövrierfähigen Anhängerformaten drängen. Strukturelle Verbesserungen in der gesamteuropäischen Mikro-Fulfillment-Logistik, die rasche Expansion der Kühlkette für Pharmazeutika und verderbliche Waren sowie die zunehmende Einführung telematikgestützter Flottenmanagement-Tools vertiefen die Marktdurchdringung. Gleichzeitig schränken Materialkostenvolatilität und Dieselpreisschwankungen die Margen ein und verlängern die Ersatzzyklen, was viele Betreiber dazu veranlasst, Leasing gegenüber dem Direktkauf zu bevorzugen. Der Wettbewerbsfokus verlagert sich von der grundlegenden Fertigungseffizienz hin zu integrierten digitalen Diensten und regulatorischen Compliance-Funktionen, die die Gesamtbetriebskosten senken.

Wichtigste Erkenntnisse des Berichts

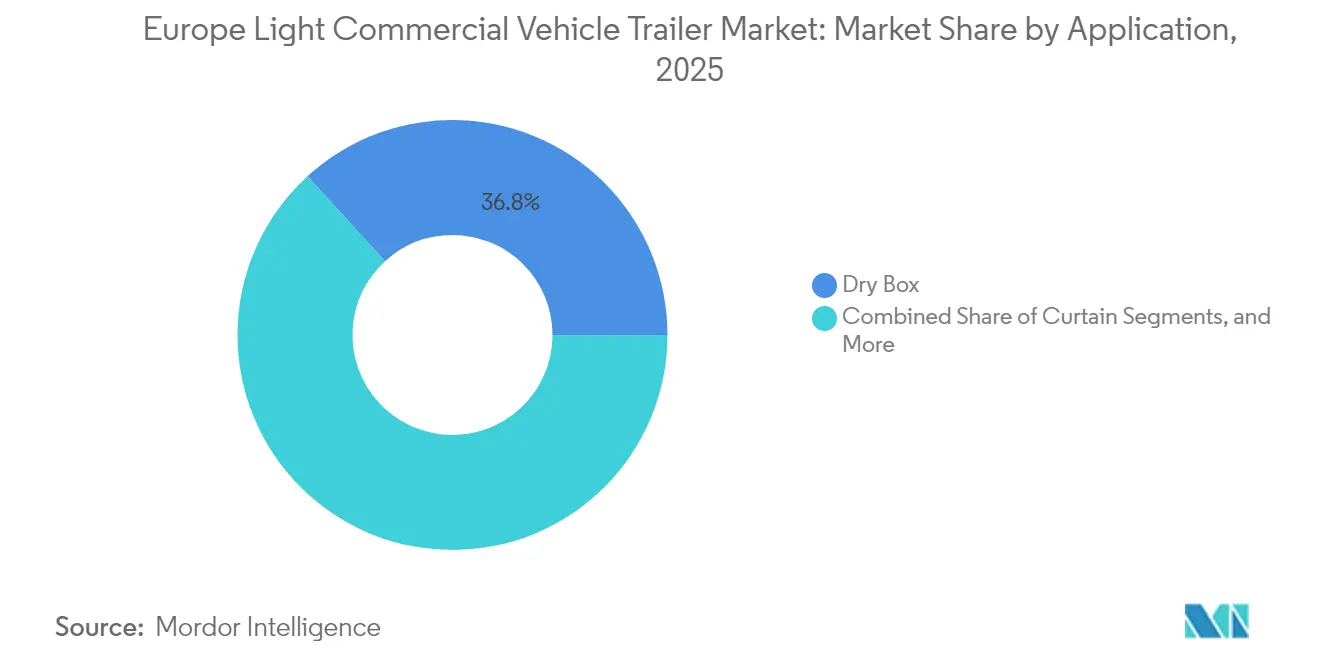

- Nach Anwendung hielt Dry Box im Jahr 2025 einen Anteil von 36,78 % am europäischen Markt für Anhänger leichter Nutzfahrzeuge, während Kühlung bis 2031 mit einer CAGR von 7,68 % beschleunigt.

- Nach Anhänger-zGG erfassten Einheiten bis 3,5 t im Jahr 2025 einen Anteil von 51,85 % am europäischen Markt für Anhänger leichter Nutzfahrzeuge und sollen bis 2031 mit einer CAGR von 6,25 % wachsen.

- Nach Achskonfiguration führten Tandemachsdesigns mit 41,72 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge im Jahr 2025, während Einachsmodelle die höchste prognostizierte CAGR von 5,78 % bis 2031 verzeichneten.

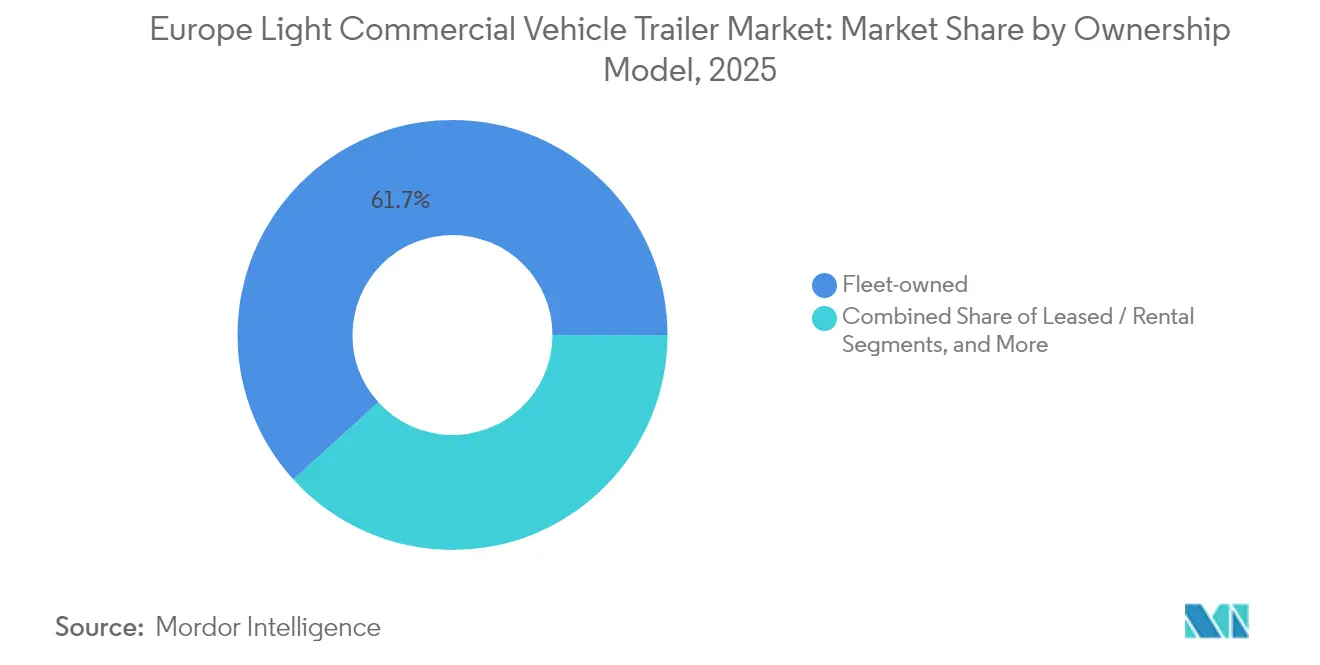

- Nach Eigentumsmodell machten flottenbesessene Anlagen im Jahr 2025 61,74 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge aus; Leasing- oder Mietflotten verzeichneten die schnellste Expansion mit einer CAGR von 5,21 % bis 2031.

- Nach Endverbraucherbranche sicherten sich Paket- und Logistikbetreiber im Jahr 2025 33,88 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge; die Nachfrage aus dem Lebensmittel- und Getränkebereich soll bis 2031 mit einer CAGR von 5,28 % steigen.

- Nach Land behielt Deutschland im Jahr 2025 einen Anteil von 25,10 % am europäischen Markt für Anhänger leichter Nutzfahrzeuge, während Spanien im Prognosezeitraum voraussichtlich mit einer CAGR von 6,37 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Anhänger leichter Nutzfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Paketboom | +0.8% | Global, mit Schwerpunkt in Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| CO₂-Normen fördern Leichtbau | +0.6% | Europaweit, am stärksten in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Städtische Zugangsregeln begünstigen kleine Anhänger | +0.5% | Große europäische Städte, frühe Einführung in London, Paris, Amsterdam | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Flotten leichter Nutzfahrzeuge erfordert Leichtbaulösungen | +0.4% | Nordeuropa, Niederlande, Norwegen, Deutschland | Langfristig (≥ 4 Jahre) |

| Gesamteuropäische Mikro-Fulfillment-Netzwerke expandieren rasch | +0.3% | Kerneuropäische Märkte, Ausweitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| OEM-agnostische Telematik-Bündelung mit Anhängern | +0.2% | Deutschland, Vereinigtes Königreich, Frankreich mit Expansion nach Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des E-Commerce-Paketvolumens

Der rasant steigende Online-Handel verändert Routendichte und Sendungsprofile in ganz Europa grundlegend. Paketnetzwerke legen heute mehr Wert auf Manövrierfähigkeit und schnelle Be- und Entladefähigkeit als auf große Kubikkapazität, weshalb Flottenmanager zu Curtainsider- und kurzen Dry-Box-Formaten wechseln, die in enge städtische Korridore passen. Mikro-Fulfillment-Knoten in Ballungsräumen treiben die Nachfrage nach kleinen Anhängern an, die mehrere tägliche Umläufe ermöglichen. Betreiber bevorzugen zudem Telematik-Abonnements, die die Routenplanung und standortbasierte Wartung optimieren, was den Bedarf an digital vernetzten Anhängerplattformen verstärkt.

Verschärfte CO₂-Normen treiben den Einsatz von Leichtbaumaterialien voran

Die EU-Verordnung 2019/1242 verpflichtet Hersteller, die flottenweiten CO₂-Emissionen bis 2025 um 15 % und bis 2030 um 30 % gegenüber den Basiswerten von 2019 zu senken[1]„Verordnung 2019/1242 über CO₂-Normen,”, Europäisches Parlament, europarl.europa.eu. Die Einhaltung dieser Vorschriften treibt die rasche Einführung von Aluminiumverkleidungen, hochfesten Stählen und Verbundplatten voran, die das typische Leergewicht um 200–300 kg reduzieren. Die Preisindizes für Aluminiumproduzenten steigen und halten den Kostendruck aufrecht, auch wenn die Nachfrage zunimmt. Gewichtseinsparungen senken zudem die Mautgebühren im Rahmen der überarbeiteten Eurovignetten-Richtlinie, was Leichtbauanhänger trotz höherer Materialkosten finanziell attraktiv macht. Laufende politische Diskussionen zur Erreichung einer 90-prozentigen Emissionsreduzierung bis 2040 sichern die langfristige Perspektive für den Leichtbau weiter ab.

Städtische Lieferzugangsregelungen begünstigen kleine Anhänger

Dutzende europäischer Städte setzen Niedrig- oder Nullemissionszonen mit Gewichtsbeschränkungen durch, die den Zugang schwerer Fahrzeuge einschränken. Londons erweiterter ULEZ und die ZFE-m-Regeln in Paris sind beispielhaft für diese Tendenz zu leichteren Fahrzeugen. Gemäß den Änderungen der Richtlinie 96/53/EG dürfen elektrische Lieferkombinationen das zulässige Gesamtgewicht um 1–2 t überschreiten, ohne städtische Privilegien zu verlieren, was Anhänger unter 3,5 t begünstigt, die zu Elektrotransportern passen. Da Städte Sperrzeiten und Ladefenster verschärfen, bieten kleine Anhänger, die schnell wenden und auf engem Raum parken können, einen greifbaren betrieblichen Vorteil.

Elektrifizierung von Flotten leichter Nutzfahrzeuge erfordert Leichtbau-Anhängerlösungen

Batteriemodule reduzieren die Anhängelast um 200–400 kg gegenüber Dieselfahrzeugen, weshalb Flotten, die auf Elektrotransporter umsteigen, ultraleichte, aerodynamisch effiziente Anhänger benötigen. Der Internationale Rat für sauberen Verkehr prognostiziert die Parität der Gesamtbetriebskosten für batterieelektrische städtische Lieferfahrzeuge zwischen 2025 und 2028 in den meisten großen EU-Städten, was elektrifizierte Flotten wirtschaftlich rentabel macht[2]„Gesamtbetriebskosten-Ausblick für batterieelektrische städtische Lieferfahrzeuge,”, Internationaler Rat für sauberen Verkehr, theicct.org. Anhängerhersteller reagieren mit isolierten Aufbauschalen unter 800 kg, rollwiderstandsarmen Achsen und integrierten Stromsystemen für Kühlung oder Hebebühnen. Einige Erstausrüster integrieren zudem Durchladekabel, um Netzanschlüsse zwischen Zugfahrzeug und Anhänger zu teilen, was mit der Verordnung über die Infrastruktur für alternative Kraftstoffe übereinstimmt, die öffentliche Ladepunkte im Abstand von 60 km auf den Kernkorridoren des transeuropäischen Verkehrsnetzes vorschreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Aluminium- und Stahlpreise | -0.4% | Europaweit, stärkste Auswirkung in den Fertigungszentren Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise reduzieren Investitionsausgaben der Flotten | -0.3% | Europaweit, variierend nach nationaler Kraftstoffsteuerpolitik | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und Fahrgestellengpässe halten an | -0.2% | Deutschland, osteuropäische Produktionskorridore | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für gelenkige leichte Nutzfahrzeuge | -0.15% | Vereinigtes Königreich, Niederlande, dicht besiedelte städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Aluminium- und Stahlpreise

Anhängerhersteller kämpfen mit Aluminiumpreisschwankungen, sinkenden Margen und erschwerter Beschaffung. Da die Rohstoffkosten steigen, haben die Hersteller die Listenpreise leicht angehoben. Jedoch schränkt die gesunkene Kaufkraft kleinerer Flottenoperatoren das Ausmaß dieser Preiserhöhungen ein und übt Druck auf die gesamte Wertschöpfungskette aus. Geopolitische Ereignisse, insbesondere europäische Sanktionen gegen russisches Aluminium, haben die Versorgungsengpässe verschärft. Als Reaktion darauf schließen Hersteller langfristige Verträge ab und diversifizieren ihre Beschaffung, allerdings auf Kosten zusätzlicher logistischer Herausforderungen.

Volatile Dieselkosten reduzieren Investitionsausgaben der Flotten

Straßengüterverkehrsunternehmen in Mitteleuropa kämpfen mit zunehmendem finanziellem Druck durch Kraftstoffpreisvolatilität und steigende Mautgebühren. Die Dieselpreise haben starke Schwankungen erlebt, beeinflusst durch Veränderungen bei globalen Rohölbenchmarks und nationalen Steuerpolitiken. Da Kraftstoff einen erheblichen Teil der Betriebskosten ausmacht, zwingen unerwartete Preisanstiege viele Spediteure dazu, ihre aktuellen Fahrzeuge länger zu nutzen und den Kauf neuer Anhänger aufzuschieben.

In Österreich haben die Einführung neuer Mautzuschläge und starke Erhöhungen der CO₂-basierten Gebühren die Gewinnmargen weiter geschmälert. Kleinere Betreiber mit begrenztem finanziellen Spielraum entscheiden sich zunehmend für Mietmodelle statt kapitalintensiver Käufe. Ohne klarere Sichtbarkeit bei den Kraftstoffkosten wird die Investitionsbereitschaft des Sektors wahrscheinlich verhalten bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kühlkette treibt Premium-Wachstum voran

Dry-Box-Aufbauten behielten ihren Status als Arbeitstier und hielten im Jahr 2025 einen Anteil von 36,78 % am europäischen Markt für Anhänger leichter Nutzfahrzeuge, wobei sie allgemeine Fracht von Paketzentren bis zu Industriezwischenhändlern bedienen. Curtainsider bleiben in Mehrzweckbetrieben beliebt, die seitliches Be- und Entladen erfordern, während Plattform- und Autotransportvarianten Nischenbedürfnisse im Zusammenhang mit Bau- und Automobillogistik abdecken. Die Premiumpreismacht von Kühlanhängern gleicht die höheren Produktionskosten aus und macht das Teilsegment zu einem Gewinnpool für Hersteller mit Kühlketten-Expertise.

Kühleinheiten trugen die schnellste Expansion zum europäischen Markt für Anhänger leichter Nutzfahrzeuge bei und stiegen bis 2031 mit einer CAGR von 7,68 % aufgrund der boomenden Nachfrage nach Pharmazeutika und frischen Lebensmitteln. Das Segment profitiert von Direktlieferplattformen für Verbraucher im Lebensmittelbereich und strengeren Leitlinien für gute Vertriebspraxis, die Temperaturvalidierung und Echtzeit-Tracking vorschreiben. Neue Designs wie Schmitz Cargobulls S.Ko COOL integrieren batterieelektrische Kühlung und solarbetriebene Ladegeräte und spiegeln die Konvergenz von Kühlkettenanforderungen mit Elektrifizierungsimperativen wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anhänger-zGG: Städtischer Zugang begünstigt die leichte Kategorie

Einheiten bis 3,5 t beherrschten im Jahr 2025 51,85 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge und sollen bis 2031 mit einer CAGR von 6,25 % wachsen, was den starken regulatorischen Druck für leichtere Kombinationen in Staugebührenzonen widerspiegelt. Diese Anhänger passen perfekt zu Elektrotransportern, deren zugelassene Anhängelast selten 1,6 t überschreitet, und sie qualifizieren sich für niedrigere MAUT-Streckengebühren in Deutschland. Mittelgewichtige Anhänger zwischen 3,5–7 t halten ausgewogene Nutzlast und Volumen für regionale Lieferungen aufrecht, während schwere Modelle über 7 t dem Bau und grenzüberschreitendem Massengutverkehr dienen.

Wachsende städtische Nullemissionskorridore verstärken die wirtschaftliche Argumentation für Fahrzeuge unter 3,5 t. Flotten schätzen zudem niedrigere Versicherungsprämien und einfachere Fahrerlaubnisse, da viele EU-Staaten leichtere Kombinationen von der Klasse-C-Qualifikation befreien. Hersteller bieten modulare Fahrgestelle an, die außerhalb von Einschränkungszonen nach oben umgerüstet werden können, was die Wiederverkaufsflexibilität erhöht.

Nach Achskonfiguration: Einachser gewinnt städtischen Vorteil

Tandemachsaufbauten halten im Jahr 2025 41,72 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge. Dennoch verzeichnen Einachsanhänger die höchste Wachstumsrate von 5,78 % bis 2031, da Stadtbetriebe enge Wendekreise erfordern. Eine Einzelachse reduziert das Leergewicht um 120–150 kg und schafft zusätzliche Nutzlast für Pakete oder Kühlgüter. Kostenvorteile erstrecken sich auf Reifenverschleiß und Bremsserviceintervalle, was die Gesamtbetriebskosteneinsparungen über einen Fünfjahres-Leasingzyklus auf nahezu 8 % bringt. Neue niederländische Vorschriften erlauben nächtliche Lieferungen nur mit lärmarmen Geräten, und Einachsdesigns erfüllen diese Kriterien aufgrund der reduzierten Brems- und Fahrwerkmasse leichter.

Mehrachsvarianten bedienen weiterhin hochdichte Lasten wie Bauplatten oder Modulhäuser, bei denen die Gewichtsverteilung wichtig ist. Mautsysteme, die pro Achse berechnen, kippen die Wirtschaftlichkeit jedoch weiter zugunsten leichterer Layouts im allgemeinen Güterverkehr.

Nach Eigentumsmodell: Leasing-Flexibilität beschleunigt sich

Flottenbesessene Anlagen dominierten im Jahr 2025 mit 61,74 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge, aber die CAGR des Leasings von 5,21 % bis 2031 unterstreicht die wachsende Unsicherheit über Materialpreise und regulatorische Entwicklungen. Langzeitleasingverträge bündeln vorbeugende Wartung, Reifenwechsel und Telematik-Abonnements und wandeln unvorhersehbare Kosten in feste monatliche Gebühren um. Hersteller setzen auch Rückkaufklauseln ein, die Restwerte garantieren und das Abschreibungsrisiko bei sich ändernden Vorschriften mindern. Große Drittlogistikanbieter verhandeln nun Fünfjahres-Rahmenverträge für Tausende von Anhängern mit gemeinsamen Daten-Dashboards, die eine feinkörnige Anlagenrotation zwischen Depots ermöglichen.

Die Mietnutzung floriert bei saisonalen Betreibern in der Landwirtschaft und im Einzelhandel sowie bei kleinen Spediteuren, die sich gegen Kraftstoffpreisvolatilität absichern. Da leichte Verbundaufbauten höhere Anschaffungspreise haben, weicht das kapitalintensive Eigentum einem betriebskostenorientierten Leasing, das Zahlungsverpflichtungen verteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelsektor führt das Wachstum an

Paket- und Logistiknetzwerke machten im Jahr 2025 33,88 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge aus und spiegeln die Präferenzen der Käufer für Lieferung am nächsten Tag und Retourenabwicklung wider. Das Lebensmittel- und Getränkesegment verzeichnet jedoch die schnellste Entwicklung mit einer CAGR von 5,28 % bis 2031, da Lebensmittelhändler und Mahlzeitenkit-Anbieter temperaturzertifizierte Mikro-Hubs einrichten. Pharmazeutische Großhändler vertiefen ihre GDP-Compliance durch redundante Kühlsysteme und Echtzeit-Temperaturprotokolle, was zu höherwertigen Gerätebestellungen führt.

Baustofflieferanten halten eine solide Ausgangsbasis dank öffentlicher Bauausgaben im Rahmen nationaler Wiederaufbaupläne, während die Landwirtschaft zyklische Schwankungen in Abhängigkeit von der Erntestärke zeigt. Einzelhandels- und FMCG-Flotten schwenken auf Omnichannel-Nachschub um und verbinden Ladenlieferungen mit E-Commerce-Abholpunkten, die kleinere, häufigere Ladungen begünstigen.

Geografische Analyse

Deutschland verankerte im Jahr 2025 25,10 % des europäischen Marktes für Anhänger leichter Nutzfahrzeuge und nutzte dabei dichte Autobahnverbindungen und eine ausgereifte Lieferantenbasis mit Schwerpunkt in Nordrhein-Westfalen. Angesichts finanzieller Belastungen und unsicherer Betriebskosten verzögern Spediteure die Flottenerneuerung, was die Inlandsnachfrage nach Sattelaufliegern dämpft. Zulassungsdaten zeigen einen ausgeprägten Abwärtstrend und unterstreichen einen weit verbreiteten Trend zur Verschiebung von Ersatzkäufen. Dies ist besonders bei kleineren Betreibern ausgeprägt, die mit Kraftstoffvolatilität und engen Gewinnmargen zu kämpfen haben.

Spanien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,37 % bis 2031. Investitionen in die Mittelmeerhafen-Logistik und grenzüberschreitende Handelsrouten mit Nordafrika steigern den Anhängerumsatz, während EU-Kohäsionsfonds die Straßenverbindungen nach Kastilien-La Mancha und Aragón modernisieren. Spanische Kühlkettenlagerhäuser vermehren sich zudem in der Nähe von Valencia und Barcelona und stimulieren die Nachfrage nach Kühlanhängern.

Trotz eines bemerkenswerten Anstiegs der Unternehmensinsolvenzen Ende 2024 hat Frankreichs Straßentransportsektor Widerstandsfähigkeit gezeigt und stabile Frachtaktivitäten aufrechterhalten. Das Vereinigte Königreich hingegen kämpft weiterhin mit den administrativen Herausforderungen des Brexit, die die internationale Logistik stark eingeschränkt haben. Ein Boom bei inländischen Paketlieferungen hat jedoch etwas Erleichterung gebracht und den Rückgang im grenzüberschreitenden Handel teilweise ausgeglichen.

Insgesamt gewinnt das übrige Europa – angeführt von Polen, Tschechien und den baltischen Staaten – wachsende Montageninvestitionen, da Erstausrüster ihre Produktion weg von energiekostenintensiven westeuropäischen Werken diversifizieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat. Schmitz Cargobull, gestützt auf sein robustes Produktionserbe und modernste digitale Lösungen, behauptet eine bedeutende Position im regionalen Sattelaufliegermarkt. Das Unternehmen hat integrierte Telematiklösungen durch die Zusammenarbeit mit Plattformen wie Webfleet und Frotcom eingeführt. Diese Innovationen steigern die Flottentransparenz und Betriebseffizienz und vertiefen die Kundenbindung. Darüber hinaus ist Schmitz Cargobulls Leistung der Produktion von zwei Millionen Achsen ein Beweis für seine Fertigungsstärke und Vertrauenswürdigkeit[3]„Jahresbericht 2024,”, Schmitz Cargobull, cargobull.com.

KRONE stärkt seine Position durch eine Telematik-Allianz mit RIO, einer Tochtergesellschaft von Traton, die gemeinsamen Kunden in Deutschland und Österreich Live-Datenfeeds bereitstellt. Schwarzmüller investiert in seine digitale SWIT-Suite und führt Algorithmen für vorausschauende Wartung ein, die Ausfallzeiten reduzieren. Mittelgroße Unternehmen wie Ifor Williams, die ihren Umsatz durch Spezialisierung auf Vieh- und Pflanzenanhänger erzielen, sind am wenigsten von Langstreckenfrachtzyklen betroffen.

Fusionen konzentrieren sich auf die Erweiterung von Fähigkeiten: Erstausrüster betrachten digitale Dienste zunehmend als Gewinnmultiplikatoren, weshalb viele Nischen-Telematikunternehmen erwerben, um wiederkehrende Einnahmequellen zu sichern. Das Wettbewerbsfeld neigt sich daher zu einer Mischung aus Hardware-Exzellenz und Software-Ökosystemen, die Kunden über mehrjährige Leasingverträge binden.

Marktführer im Bereich europäische Anhänger leichter Nutzfahrzeuge

Böckmann Fahrzeugwerke GmbH

Debon Trailers

Humbaur GmbH

Indespension Ltd.

Ifor Williams Trailers Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Sono Solar, eine Tochtergesellschaft der deutschen Sono Group N.V., und Mitsubishi Heavy Industries Thermal Transport Europe (MTTE) haben ein solarbetriebenes System für elektrische Anhänger-Kühlaggregate (eTRUs) eingeführt, das das TEF1500 eTRU und den Akkupack von MTTE mit den Photovoltaikmodulen und dem Laderegler von Sono Solar kombiniert.

- Juli 2025: Die Martin Group übernahm Montracon, um ihre Fertigungskapazität erheblich zu erweitern, die betrieblichen Fähigkeiten zu verbessern und ihre geografische Präsenz im Vereinigten Königreich und auf dem europäischen Festland zu stärken.

Berichtsumfang des europäischen Marktes für Anhänger leichter Nutzfahrzeuge

Der europäische Markt für Anhänger leichter Nutzfahrzeuge ist segmentiert nach Anwendung (Curtainsider, Kühlung, Dry Box, Kipper und sonstige Anwendungen) und Geografie

| Curtainsider |

| Kühlung |

| Dry Box |

| Flachbett / Plattform |

| Kipper |

| Autotransporter |

| Sonstige Anwendungen |

| Bis 3,5 t |

| 3,5–7 t |

| Über 7 t |

| Einachser |

| Tandemachser |

| Mehrachser |

| Flottenbesitz |

| Leasing / Miete |

| Privat / Eigentümer-Betreiber |

| Paket und Logistik |

| Bau und Baumaterialien |

| Lebensmittel und Getränke |

| Einzelhandel und FMCG |

| Landwirtschaft und Viehzucht |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Dänemark |

| Estland |

| Übriges Europa |

| Nach Anwendung | Curtainsider |

| Kühlung | |

| Dry Box | |

| Flachbett / Plattform | |

| Kipper | |

| Autotransporter | |

| Sonstige Anwendungen | |

| Nach Anhänger-zGG | Bis 3,5 t |

| 3,5–7 t | |

| Über 7 t | |

| Nach Achskonfiguration | Einachser |

| Tandemachser | |

| Mehrachser | |

| Nach Eigentumsmodell | Flottenbesitz |

| Leasing / Miete | |

| Privat / Eigentümer-Betreiber | |

| Nach Endverbraucherbranche | Paket und Logistik |

| Bau und Baumaterialien | |

| Lebensmittel und Getränke | |

| Einzelhandel und FMCG | |

| Landwirtschaft und Viehzucht | |

| Sonstige | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Dänemark | |

| Estland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Anhänger leichter Nutzfahrzeuge?

Der europäische Markt für Anhänger leichter Nutzfahrzeuge wird im Jahr 2026 auf 3,98 Milliarden USD geschätzt und soll bis 2031 4,73 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Kühlanhänger führen das Wachstum mit einer CAGR von 7,68 % an, bedingt durch den wachsenden Kühlkettenbedarf in der Pharmazie und bei frischen Lebensmitteln.

Wie beeinflussen EU-CO₂-Vorschriften das Anhängerdesign?

Die Verordnung 2019/1242 und die VECTO-Messung verknüpfen Mautgebühren und Flottenziele mit dem Anhängergewicht und treiben die rasche Einführung von Leichtbaumaterialien voran.

Welche Faktoren treiben die Nachfrage nach Anhänger-Leasing an?

Materialkostenvolatilität, Unsicherheiten bei der Elektrifizierung und der Bedarf nach Telematik-Upgrades veranlassen Betreiber, flexible Leasingvereinbarungen zu bevorzugen.

Welches Land bietet die höchsten Wachstumsaussichten?

Spanien weist bis 2031 die höchste CAGR von 6,37 % auf, unterstützt durch Investitionen in die Hafenlogistik und expandierende Mittelmeerhandelsströme.

Seite zuletzt aktualisiert am: