Marktgröße und Marktanteil für Vena-cava-inferior-Filter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vena-cava-inferior-Filter von Mordor Intelligence

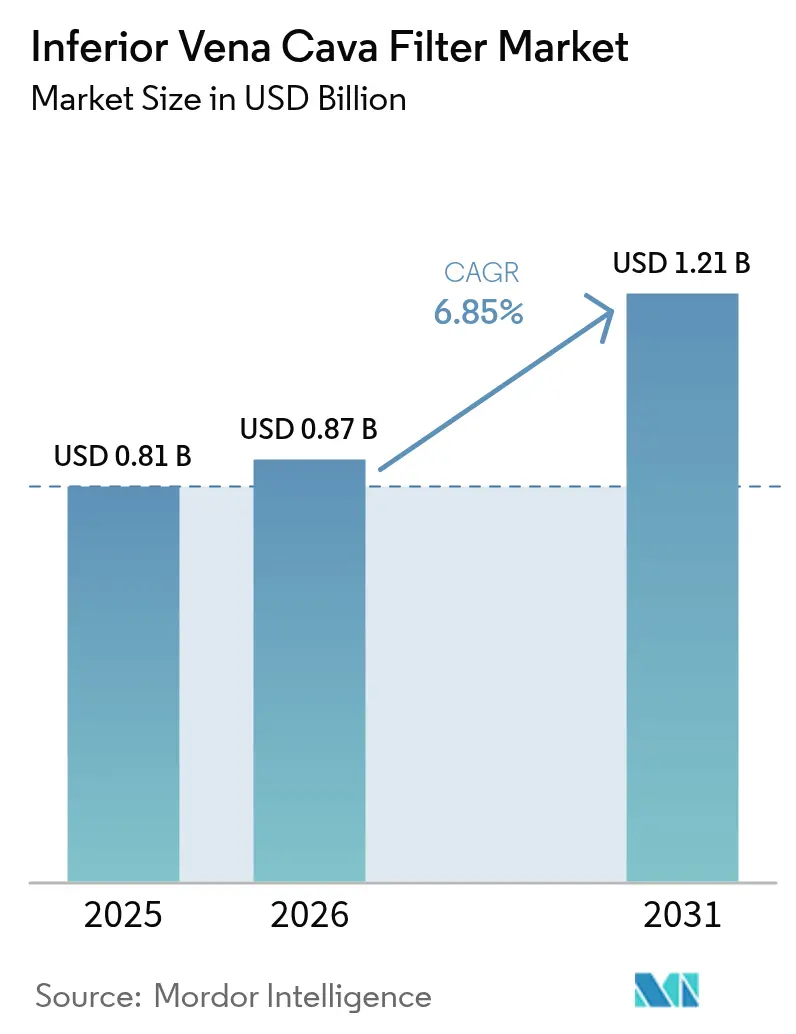

Der Markt für Vena-cava-inferior-Filter wurde im Jahr 2025 auf USD 0,81 Milliarden geschätzt und soll von USD 0,87 Milliarden im Jahr 2026 auf USD 1,21 Milliarden bis 2031 wachsen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt ein komplexes Gleichgewicht zwischen der zunehmenden Prävalenz venöser Thromboembolien, verschärften Leitlinien der Fachgesellschaften, die von einer routinemäßigen Prophylaxe abraten, und einem Rechtsstreitklima wider, das die Risikoprofile der Hersteller erhöht. Trotz sinkender Implantationsvolumina, die in mehreren Kostenträgerdatensätzen gemeldet werden, bleibt eine stetige Nachfrage bestehen, da Onkologie-, Trauma- und komplexe chirurgische Patientengruppen weiterhin mechanischen Schutz benötigen, wenn eine Antikoagulation kontraindiziert ist. Wirtschaftliche Analysen zeigen nun, dass permanente Filter mehr qualitätsbereinigte Lebensjahre zu geringeren Lebenszykluskosten erzeugen – ein Befund, der die Kaufmuster neu gestaltet, auch wenn Ärzte weiterhin die wahrgenommene Reversibilität entfernbarer Designs schätzen. Gleichzeitig verbessert die KI-gestützte Bildgebung die Platzierungsgenauigkeit und die Planung der Filterentfernung, was potenziell die Verfahrensdauer verkürzt und das Komplikationsrisiko mindert. Parallele Fortschritte bei der pharmako-mechanischen Thrombektomie stellen eine glaubwürdige Alternative dar, doch hohe Investitionskosten und die Lernkurve der Operateure begrenzen die vollständige Verdrängung von Filtern kurzfristig.

Wichtigste Erkenntnisse des Berichts

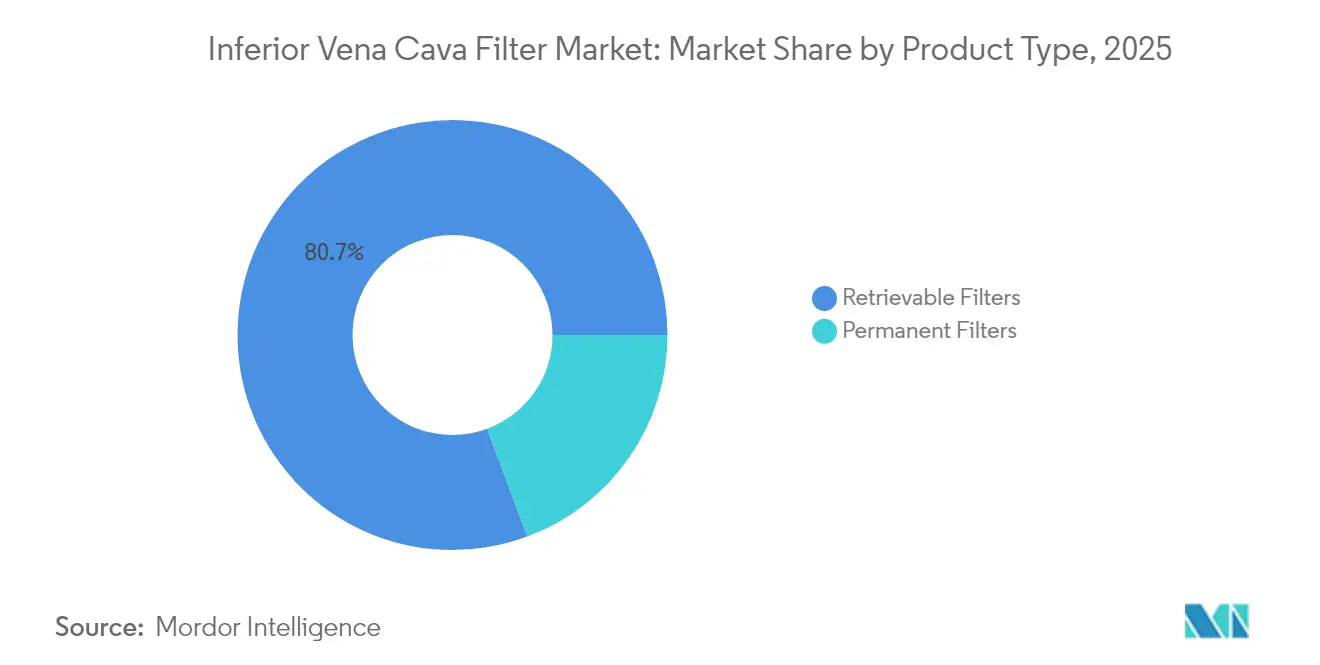

- Nach Produkttyp führte das Segment der entfernbaren Filter im Jahr 2025 mit einem Umsatzanteil von 80,65 %, während permanente Filter bis 2031 die schnellste CAGR von 7,55 % verzeichneten.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,55 % am Markt für Vena-cava-inferior-Filter auf die Behandlung; die Prävention wächst bis 2031 mit einer CAGR von 7,62 %.

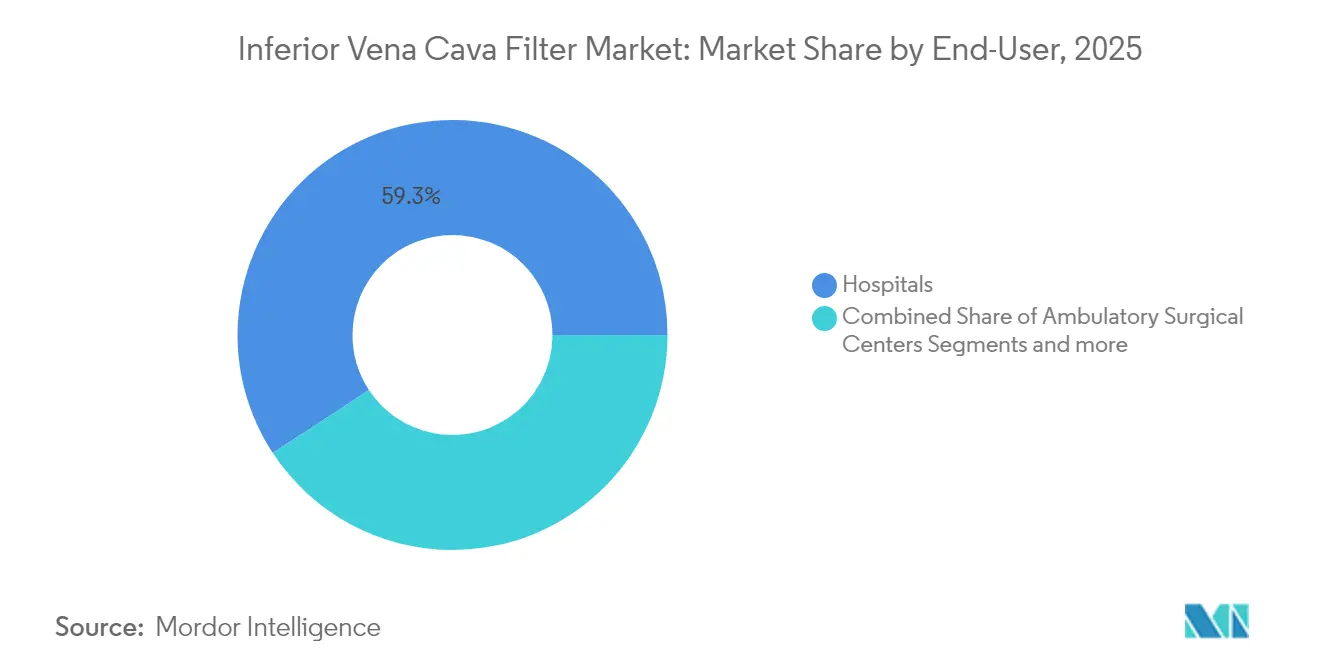

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 59,25 % am Markt für Vena-cava-inferior-Filter, während Fachkliniken voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

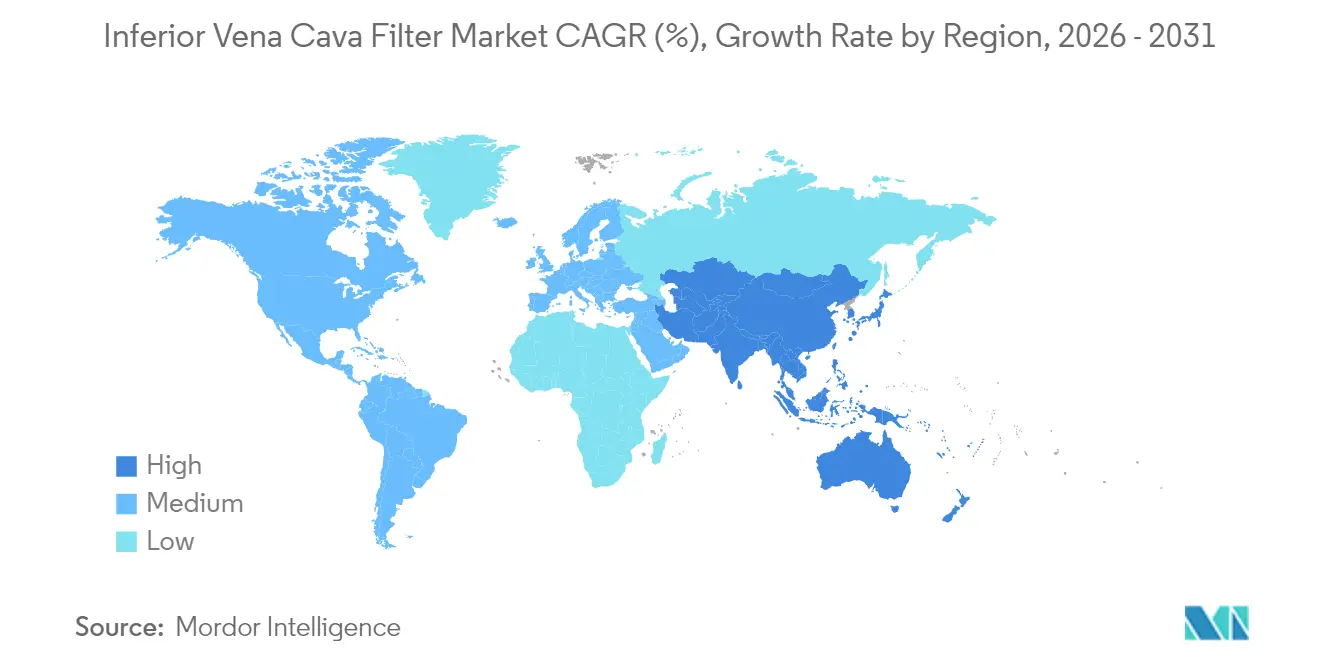

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,78 % des Umsatzes, während Asien-Pazifik die schnellste CAGR von 7,9 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vena-cava-inferior-Filter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von VTE und LE | +1.8% | Global mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz entfernbarer Filter | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender prophylaktischer Einsatz bei Operationen | +0.9% | Nordamerika und Europa, selektive Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Biologisch abbaubare Polymerfilter in der Pipeline | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildgebung für höhere Genauigkeit | +0.7% | Frühe globale Akzeptanz | Langfristig (≥ 4 Jahre) |

| Höhere LE-Rezidivrate bei Onkologiepatienten | +0.6% | Entwickelte Gesundheitsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von venöser Thromboembolie und Lungenembolie

Krebsassoziierte Thrombosen treiben rezidivierende LE-Raten von 22,5 % selbst unter optimierter Antikoagulation an und schaffen einen kontinuierlichen Bedarf an mechanischem Schutz [1]Gerald A. Soff, "Krebsassoziierte Thrombose: Management eines Patienten mit isolierter tiefer Wadenvenenthrombose," Journal of Clinical Oncology, ascopubs.org. Alternde Bevölkerungen verstärken diese Nachfrage, da Gebrechlichkeit und Komorbiditäten die Dauerhaftigkeit der medikamentösen Therapie einschränken. Die frühere Krankheitserkennung durch Mehrschicht-CT und Duplex-Ultraschall bedeutet, dass mehr klinisch stille Thromben erfasst werden, was den Markt für Vena-cava-inferior-Filter in Hochrisikogruppen von einer Ausnahme- zur Routineanwendung verschiebt [2]Seble Birhane, "Ergebnisse des Managements tiefer Venenthrombosen und assoziierte Faktoren bei Patienten in Tertiärkrankenhäusern in Addis Abeba, Äthiopien: eine multizentrische retrospektive Kohortenstudie," Thrombosis Journal, thrombosisjournal.biomedcentral.com. Künstliche Intelligenz erhöht die diagnostische Sensitivität weiter, wobei Deep-Learning-Modelle kleine, segmentale Embolien identifizieren, die zuvor übersehen wurden. Zusammengenommen sorgen diese Faktoren für ein zweistelliges Verfahrenswachstum in Onkologiezentren, trotz eines allgemeinen Rückgangs der Nutzung in der Allgemeinbevölkerung.

Wachsende Akzeptanz entfernbarer Filter gegenüber permanenten Designs

Ärzte wählen häufig entfernbare Filter, weil diese theoretisch nach Ablauf des Thrombosefensters entfernt werden können. Nationale Datenbanken bestätigen diese Verhaltenstendenz, obwohl nur 15 % der implantierten Geräte letztendlich entfernt werden. Komplikationsregister führen 86,8 % der unerwünschten Ereignisse auf entfernbare Produkte zurück, dennoch bevorzugen Krankenhäuser diese wegen der unmittelbaren perioperativen Flexibilität. Aggressive Entfernungstechniken erreichen inzwischen eine Erfolgsquote von 94,7 %, doch die höhere Verfahrenskomplexität erhöht das perioperative Komplikationsrisiko auf 5,3 %. Prädiktive Algorithmen in elektronischen Patientenakten helfen dabei, Patienten zu identifizieren, die wahrscheinlich nicht zur Entfernung zurückkehren, und lenken Entscheidungsträger in Richtung permanenter oder biokonvertibler Lösungen. Das Nettoergebnis ist eine gemischte Nachfragekurve, die beide Geräteklassen kommerziell relevant hält und die Dynamik im Markt für Vena-cava-inferior-Filter aufrechterhält [3]Lihao Qin, "Ein Nomogramm-Modell zur Vorhersage der Nicht-Entfernung kurzfristig entfernbarer Vena-cava-inferior-Filter," Frontiers in Cardiovascular Medicine, frontiersin.org.

Zunehmender prophylaktischer Einsatz bei bariatrischen und großen orthopädischen Operationen

Bariatrische Chirurgie kombiniert morbide Adipositas mit eingeschränkter Mobilisierung – eine Kombination, die das VTE-Risiko vervielfacht; doch der extreme Körperbau erschwert auch die fluoroskopische Visualisierung und erhöht die Schwierigkeit der Implantation sowie das Risiko einer Fehlpositionierung. Die orthopädische Evidenz ist ermutigender. Eine prospektive Wirbelsäulenserie verzeichnete bei der Entfernung in 17 % der Geräte eine Thrombuseinfangung bei null symptomatischen Lungenembolien, was eine gezielte Prophylaxe validiert. KI-gestützte Risikostratifizierungsmodelle ermitteln nun, welche elektiven chirurgischen Patienten einen Nettonutzen erzielen, was engere, aber besser vertretbare Indikationen ermöglicht. Diese gezielten Behandlungspfade unterstützen eine stetige Ausweitung des Marktes für Vena-cava-inferior-Filter im Bereich der Prävention und mindern gleichzeitig das medizinisch-rechtliche Risiko, das mit einer pauschalen Prophylaxe verbunden ist.

KI-gestützte Bildgebung verbessert Platzierungs- und Entfernungsgenauigkeit

Algorithmen des maschinellen Lernens erreichen eine Genauigkeit von 82,3 % bei der Schätzung des rechtsatrialen Drucks aus Handheld-Ultraschallaufnahmen, was der Leistung erfahrener Kardiologen entspricht und die intraprozeduralen Entscheidungsprozesse verbessert. In Fluoroskopieeinheiten integrierte Computer-Vision-Plattformen erkennen automatisch Hohlvenenlandmarken, reduzieren die Strahlenbelastung und verkürzen die Implantationszeit. Nach dem Eingriff durchsuchen KI-Modelle elektronische Patientenakten, um geeignete Kandidaten für die Filterentfernung zu identifizieren, bevor ein fibröses Einwachsen die Extraktion gefährlich macht. Von der FDA zugelassene Triagetools wie Aidoc verbessern die Spezifität der LE-Erkennung erheblich und reduzieren dadurch unangemessene Filterimplantationen, die durch falsch-positive Scans ausgelöst werden. Diese schrittweisen Workflow-Effizienzgewinne beginnen, die Kosten pro Fall zu senken und stärken die langfristige Attraktivität des Marktes für Vena-cava-inferior-Filter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerätebezogene Komplikationen und Rechtsstreitigkeiten | -2.1% | Global, stärkste Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Restriktive Leitlinien der Fachgesellschaften | -1.6% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Akzeptanz der pharmako-mechanischen Thrombektomie | -1.4% | Nordamerika und Europa, globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für die Filterentfernung | -1.0% | Global, regional unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätebezogene Komplikationen und Produkthaftungsrechtsstreitigkeiten

Becton Dickinson hat USD 1,7 Milliarden an Rückstellungen für laufende Filterklagen angesammelt – die höchste produktspezifische Produkthaftungsrückstellung für Medizinprodukte, die je verzeichnet wurde. Mehr als 11.000 Fälle sind noch aktiv und beziehen sich auf Migration, Fraktur und Organperforation, die alle mit der Verweildauer zunehmen. Eine von der FDA angeordnete Nachmarktanalyse ergab Perforationen von mehr als 20 %, wenn die Verweildauer 90 Tage überschritt, was den Druck auf verbesserte Entfernungsprogramme erhöht. Die rechtliche Exposition zwingt Hersteller dazu, Kapital von Forschung und Entwicklung in Vergleichsfonds umzuleiten, was die Pipeline-Diversifizierung verlangsamt und die Wachstumsaussichten für den gesamten Markt für Vena-cava-inferior-Filter dämpft.

Rasche Akzeptanz der pharmako-mechanischen Thrombektomie als Alternative

Die gerätegestützte Thrombektomie beseitigt die Thrombuslast sofort und macht eine mechanische Barriere überflüssig. Reale Studien beziffern die Episodenkosten auf USD 10.682–19.669, abhängig vom Einwegmaterialmix, was im Vergleich zu den kumulativen Kosten für Filterimplantation, Entfernung und Antikoagulationstherapie günstig sein kann. Die ClotTriever-Technologie weist eine Krankenhaussterblichkeit von 1,0 % gegenüber 2,9 % bei Vergleichsgeräten auf. Die multizentrische DEFIANCE-Studie, die 2024 gestartet wurde, wird die Thrombektomieergebnisse mit einer alleinigen Antikoagulation vergleichen und könnte Leitlinienänderungen auslösen, die die Nachfrage im Markt für Vena-cava-inferior-Filter bei akuter tiefer Venenthrombose dämpfen. Hohe Vorabinvestitionskosten begrenzen jedoch die Akzeptanz außerhalb von Tertiärzentren und bieten Filterherstellern einen zeitlichen Puffer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Permanente Filter erleben eine stille Rückkehr

Permanente Geräte trugen eine kleinere Umsatzbasis bei, erzielten jedoch bis 2031 die schnellste CAGR von 7,55 %, da wirtschaftliche Belege an Bedeutung gewinnen. Entfernbare Filter generierten im Jahr 2025 einen Marktanteil von 80,65 %. Die Marktgröße für Vena-cava-inferior-Filter im Bereich permanenter Designs soll sich erheblich ausweiten, da diese 5,41 qualitätsbereinigte Lebensjahre bei durchschnittlichen Lebenszyklusausgaben von USD 2.070 erzeugen, verglichen mit 5,33 qualitätsbereinigten Lebensjahren und USD 4.650 für entfernbare Modelle. Dennoch behalten entfernbare Systeme ihren dominanten Marktanteil im Jahr 2025 aufgrund tief verwurzelter klinischer Präferenzen und günstiger Erstattungskodierung.

Ärztliche Fortbildungsprogramme heben nun die niedrigen nationalen Entfernungsraten und die erhöhte Häufigkeit unerwünschter Ereignisse hervor und ermutigen Risikoausschüsse, die Protokolle zur Geräteauswahl zu überdenken. Prädiktive Scoring-Tools in elektronischen Patientenakten identifizieren Patienten, die wahrscheinlich keine Nachsorgetermine wahrnehmen werden, und lenken Kliniker in Richtung permanenter oder biokonvertibler Implantate. Frühe Polymerbasierte Filter, die sich nach dem thromboprotektiven Zeitfenster auflösen, könnten die Vorteile beider Typen vereinen und dem Markt für Vena-cava-inferior-Filter neuen Schwung verleihen.

Nach Anwendung: Präventionssegment gewinnt an Dynamik

Behandlungsindikationen machten im Jahr 2025 noch 61,55 % des Umsatzes aus, gestützt durch Onkologie- und Traumapatienten mit Kontraindikationen zur Antikoagulation. Der Marktanteil für Vena-cava-inferior-Filter im Bereich der Prävention steigt jedoch schneller mit einer CAGR von 7,62 %, da risikoreiche bariatrische und komplexe orthopädische Eingriffe perioperative Lungenembolien minimieren wollen.

Klinische Wirbelsäulendaten, die eine Thrombuseinfangrate von 17 % bei elektiven Fusionsoperationen zeigen, helfen dabei, eine selektive Prophylaxe zu rechtfertigen. Traumaregister zeigen auch einen Überlebensvorteil, wenn Filter innerhalb von 72 Stunden nach der Aufnahme platziert werden. Gleichzeitig reduzieren KI-gestützte Risikotools unnötige Implantationen durch eine genauere Kandidatenstratifizierung, stärken die wirtschaftliche Rechtfertigung und verbessern die öffentliche Wahrnehmung des Marktes für Vena-cava-inferior-Filter.

Nach Endnutzer: Fachkliniken erweitern ihren Marktanteil

Krankenhäuser kontrollierten im Jahr 2025 59,25 % der Implantationen, da sie über interventionelle Einheiten verfügen und komplexe Komorbiditäten managen. Dennoch wachsen spezialisierte Gefäßzentren und ambulante chirurgische Einrichtungen mit einer CAGR von 7,8 % und locken Überweisungen mit kürzeren Wartezeiten und höheren Entfernungserfolgsraten an. Die dem Markt für Vena-cava-inferior-Filter zugeschriebene Marktgröße für ambulante Standorte bleibt bescheiden, verdoppelt sich jedoch in einigen Ballungsräumen, in denen Kostenträgernetzwerke niedrigere Einrichtungsgebühren belohnen.

Dedizierte Entfernungsprogramme in Fachkliniken übertreffen eine Extraktions-Compliance von 30 %, indem sie automatisierte Erinnerungen mit telemedizinischer Nachsorge kombinieren – ein Wert, der Haftpflichtversicherer anspricht. Investitionen in hochauflösende Fluoroskopie und KI-Overlay-Software differenzieren diese Zentren weiter und beschleunigen ihren Marktanteilsgewinn im breiteren Markt für Vena-cava-inferior-Filter.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,78 % des Umsatzes aufgrund einer umfassenden Erstattungsabdeckung und einer fortschrittlichen Bildgebungsinfrastruktur. Medicare-Abrechnungsdaten zeigen jedoch einen starken Rückgang der Filterimplantationen von 44.680 im Jahr 2013 auf 19.501 im Jahr 2021, was überarbeitete Fachgesellschaftsleitlinien und zunehmende Thrombektomiealternativen widerspiegelt. Rechtsstreitkosten hemmen Innovationsbudgets, doch KI-gestützte Bildgebung und registrierungsverknüpftes Leistungsmonitoring fördern Wachstumsnischen in Onkologiezentren mit hohem Versorgungsbedarf.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,9 %. China treibt das Volumen durch Versicherungsreformen und groß angelegte Ärztefortbildungsprogramme in endovaskulären Techniken voran. Die Basis-VTE-Inzidenz bleibt niedriger als in westlichen Kohorten; dennoch sorgt das rasche Wachstum bei komplexen Operationen und der Traumaversorgung für eine gesunde Nachfrage. Japan und Südkorea entwickeln sich langsamer, da nationale Kostendämpfungsmaßnahmen die pharmakologische Prophylaxe betonen, übernehmen jedoch KI-gestützte Entfernungsplattformen, die überlegene Sicherheit demonstrieren.

Europa zeigt ausgewogene Dynamiken. Deutschland und das Vereinigte Königreich führen die Nutzung durch integrierte Traumasysteme an, während Frankreich Onkologieindikationen priorisiert. Golfstaaten des Nahen Ostens investieren in vollständig digitale Herzkatheterlabor-Erweiterungen, die Filtereingriffe für Medizintouristen begünstigen. Afrikas Anteil ist noch im Entstehen begriffen, begrenzt durch Infrastruktur- und Erstattungsdefizite, doch privatwirtschaftliche Projekte in Südafrika legen den Grundstein für eine künftige Beteiligung am Markt für Vena-cava-inferior-Filter.

Wettbewerbslandschaft

Der Markt für Vena-cava-inferior-Filter weist eine moderate Konzentration auf. Die fünf führenden Anbieter im Jahr 2024 hielten zusammen einen Umsatzanteil von 62 %, wobei Becton Dickinson, Cook Medical und Boston Scientific an der Spitze stehen. Becton Dickinson hat C.R. Bard übernommen und verwaltet nun die breiteste Installationsbasis der Branche, obwohl eine Rechtsstreitrückstellung von USD 1,7 Milliarden die kurzfristigen Ertragsaussichten trübt. Cook Medical nutzt enge Chirurgenbeziehungen und bietet biokonvertible Prototypen an, die als Lösungen der nächsten Generation positioniert sind. Boston Scientific meldete für 2024 einen Nettoumsatz von USD 16,747 Milliarden, ein Anstieg von 17,6 %, der eine kontinuierliche klinische Evidenzgenerierung finanziert.

Strategische Prioritäten verlagern sich auf Gerätesicherheit, integriertes Entfernungsmonitoring und KI-gestützte Implantation. Hersteller bewerben Trainingsplattformen, die Echtzeit-Fluoroskopie mit prädiktiver Positionierungssoftware kombinieren. Kleinere Unternehmen verfolgen regionale Strategien und liefern kostenoptimierte Filter an Schwellenmärkte und kooperieren mit lokalen Distributoren.

Akteure der mechanischen Thrombektomie wie Inari Medical beeinflussen die Wettbewerbstaktiken. Gerätehersteller diversifizieren, indem sie Filter mit hämodynamischem Monitoring oder hybriden Gerinnselextraktionskits bündeln, um ihren Marktanteil gegenüber diesen disruptiven Modalitäten zu behaupten. Das nächste entscheidende Schlachtfeld ist Asien-Pazifik, wo einheimische Marken öffentliche Krankenhäuser mit aggressiver Preisgestaltung umwerben und multinationale Unternehmen zwingen, klinische Differenzierung und Nachkaufservice im Markt für Vena-cava-inferior-Filter zu betonen.

Marktführer in der Branche für Vena-cava-inferior-Filter

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health

Cook Medical

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Teleflex Incorporated schloss die Übernahme der Gefäßinterventionseinheit von BIOTRONIK für EUR 760 Millionen (USD 825 Millionen) ab und erweiterte damit sein Portfolio im Bereich peripherer Zugänge.

- Dezember 2024: Inari Medical schloss einen Vertriebsvertrag in China ab, der die Verfügbarkeit mechanischer Thrombektomie ausweitet und den Wettbewerb mit traditionellen Filtern intensiviert.

- Oktober 2024: Inari Medical, das American Venous Forum und die National Blood Clot Alliance initiierten die DEFIANCE-Studie zum Vergleich mechanischer Thrombektomie mit alleiniger Antikoagulation im Management tiefer Venenthrombosen.

Berichtsumfang des globalen Marktes für Vena-cava-inferior-Filter

Gemäß dem Berichtsumfang sind Vena-cava-inferior-Filter (IVCF) mechanische Geräte, die von Gefäßchirurgen oder interventionellen Radiologen in die Vena cava inferior implantiert werden, um lebensbedrohliche Lungenembolien zu verhindern. Die eingefangenen Blutgerinnsel verbleiben im Filter, bis der Körper sie auflösen kann. Das IVCF-Verfahren ist in der Regel schnell und einfach durchzuführen. Der Markt für Vena-cava-inferior-Filter ist segmentiert nach Anwendung (Behandlung von venöser Thromboembolie, Prävention von Lungenembolie), Produkttyp (entfernbar und permanent), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Entfernbare Filter |

| Permanente Filter |

| Behandlung von venöser Thromboembolie |

| Prävention von Lungenembolie |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Entfernbare Filter | |

| Permanente Filter | ||

| Nach Anwendung | Behandlung von venöser Thromboembolie | |

| Prävention von Lungenembolie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vena-cava-inferior-Filter?

Der Markt wird im Jahr 2026 auf USD 0,87 Milliarden geschätzt und soll bis 2031 USD 1,21 Milliarden erreichen.

Wie schnell wächst der Markt für Vena-cava-inferior-Filter?

Der Branchenumsatz soll bis 2031 mit einer CAGR von 6,85 % wachsen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 7,9 % bis 2031, während Nordamerika mit 41,78 % des Umsatzes im Jahr 2025 der größte regionale Markt bleibt.

Wie bedeutend ist der prophylaktische Einsatz im Vergleich zum therapeutischen Einsatz?

Behandlungsanwendungen hielten im Jahr 2025 61,55 % des Umsatzes, doch die Prävention wächst schneller mit einer CAGR von 7,62 % bis 2031.

Welche rechtlichen und wettbewerblichen Drücke beeinflussen diesen Markt?

Laufende Produkthaftungsrechtsstreitigkeiten, einschließlich einer Rückstellung von USD 1,7 Milliarden durch Becton Dickinson, sowie die zunehmende Akzeptanz der pharmako-mechanischen Thrombektomie sind wesentliche Faktoren, die das Wachstum dämpfen.

Seite zuletzt aktualisiert am: