Marktgröße und Marktanteil für Flüssigkeitsring-Vakuumpumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

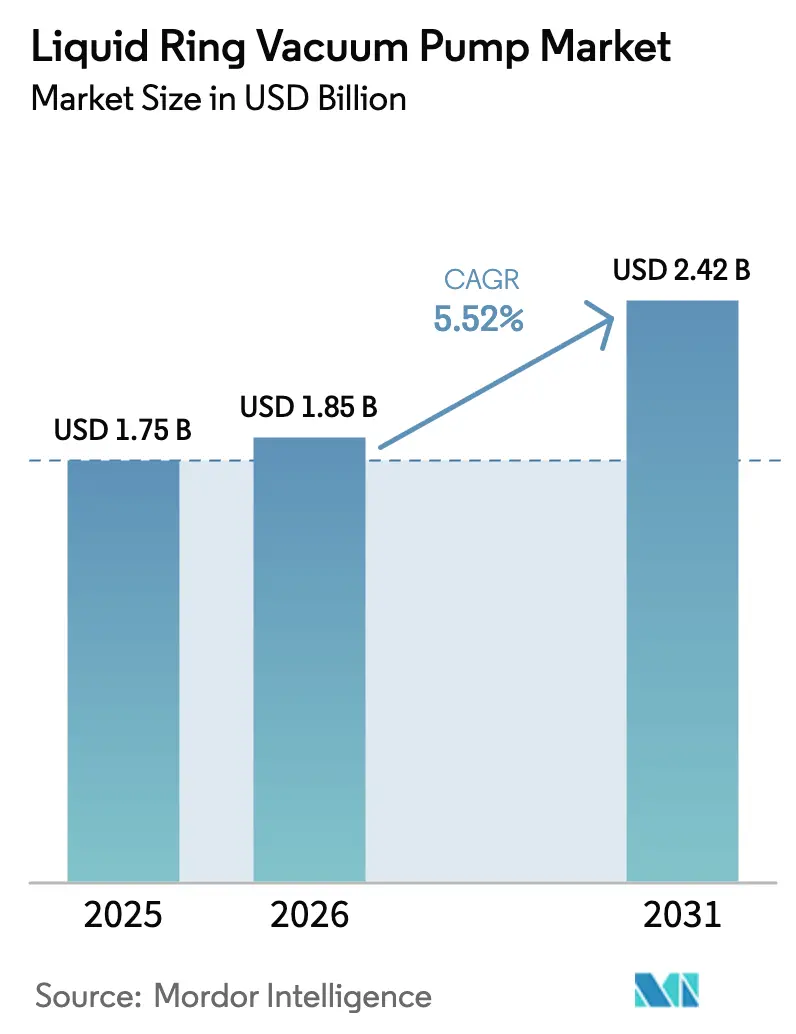

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkeitsring-Vakuumpumpen von Mordor Intelligence

Die Marktgröße für Flüssigkeitsring-Vakuumpumpen wurde im Jahr 2025 auf 1,75 Milliarden USD geschätzt und soll von 1,85 Milliarden USD im Jahr 2026 auf 2,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Das Wachstum konzentrierte sich auf den Ausbau der Chemiekapazitäten im asiatisch-pazifischen Raum, die fortschreitende Umstellung pharmazeutischer Hersteller auf Lösungsmittelrückgewinnungssysteme sowie stetige Investitionen in das Recycling von Zellstoff und Papier. Edelstahlkonstruktionen gewannen an Bedeutung, da die Anlagen zunehmend korrosivere Medienströme verarbeiteten, während zweistufige Konfigurationen in Anwendungen, die ein tieferes Vakuum erfordern, Marktanteile gewannen. Mittlere Kapazitäten (501–5.000 m³/h) dominierten die Nachfrage, da sie den meisten eigenständigen Prozesseinheiten entsprechen und ein ausgewogenes Verhältnis von Investitions- und Betriebskosten bieten. Die Wettbewerbsintensität stieg, da globale Marktführer wassereffiziente Nachrüstlösungen hinzufügten und regionale Hersteller ihre Preisflexibilität nutzten, um kostensensible Aufträge zu gewinnen. Dennoch bremsten verschärfte Energieeffizienzvorschriften in der Europäischen Union und im westlichen Nordamerika die Nachfrage in leichten Betriebszyklen, die stattdessen auf trockene Schraubenalternativen verlagert werden könnten.

Wesentliche Erkenntnisse des Berichts

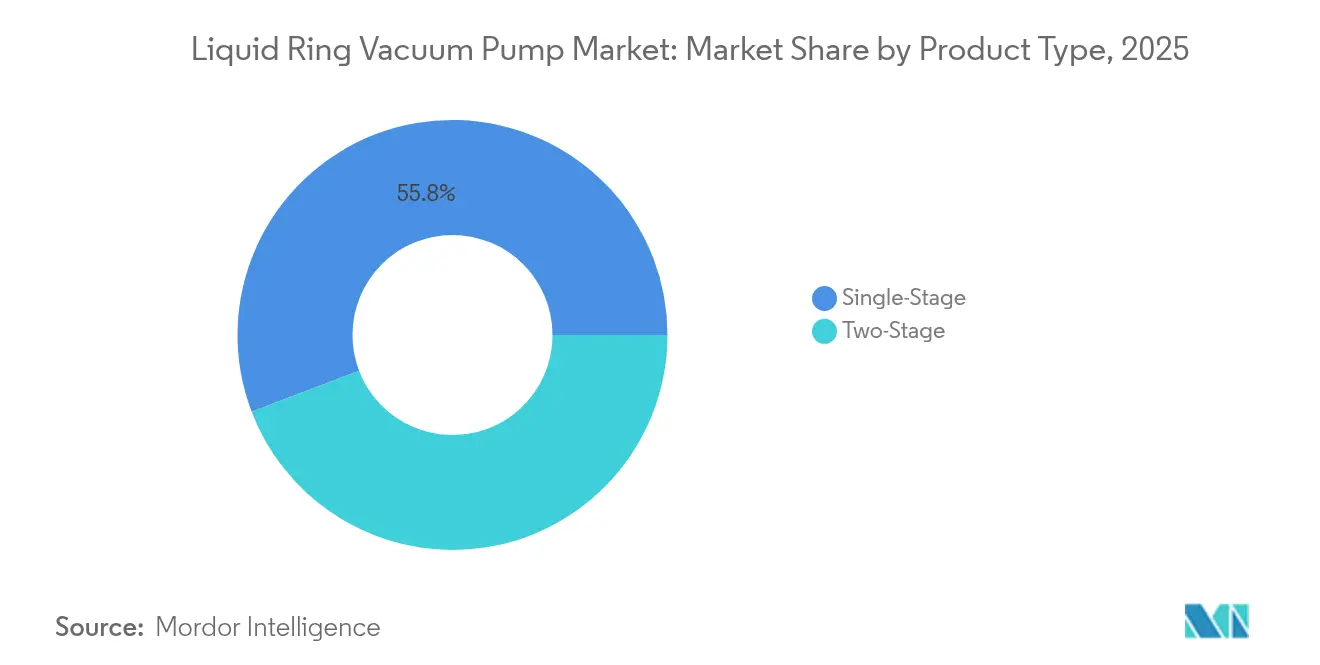

- Nach Produkttyp führten einstufige Einheiten mit einem Marktanteil von 55,80 % am Markt für Flüssigkeitsring-Vakuumpumpen im Jahr 2025, während zweistufige Modelle bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Material erzielte Edelstahl im Jahr 2025 einen Umsatzanteil von 48,90 %; andere Materialien werden bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen.

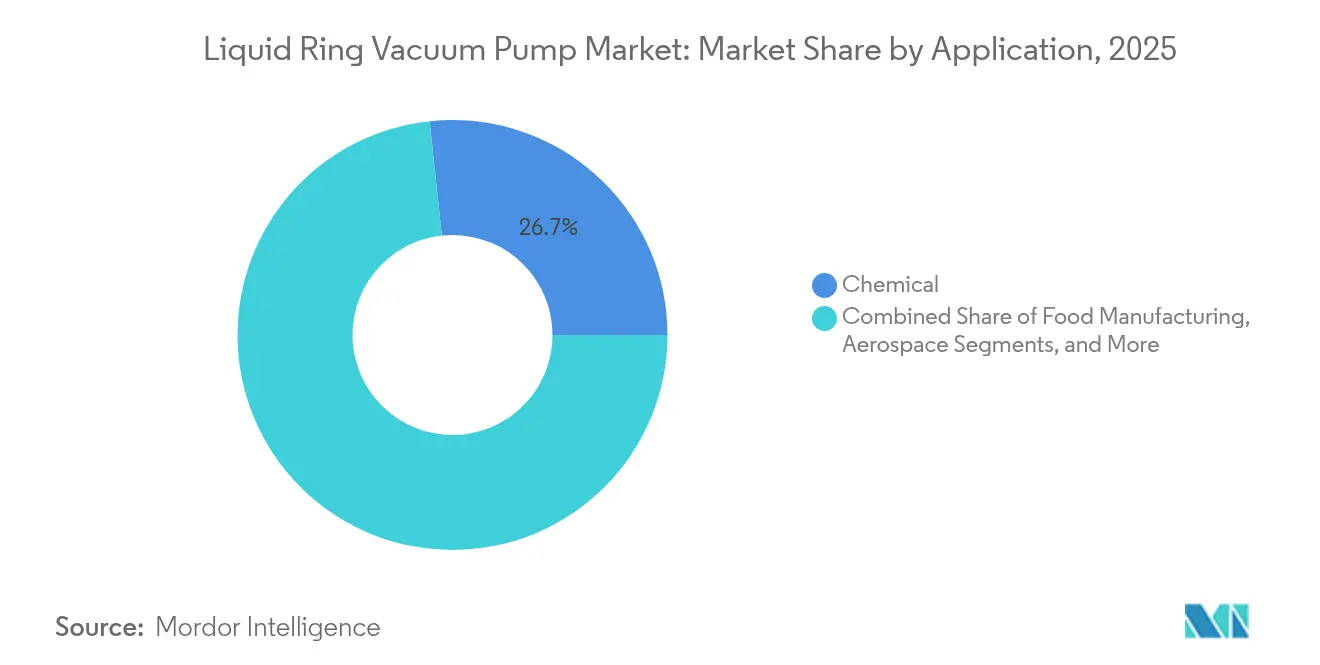

- Nach Anwendung hielt die chemische Verarbeitung im Jahr 2025 einen Anteil von 26,70 % an der Marktgröße für Flüssigkeitsring-Vakuumpumpen, während pharmazeutische Anwendungen bis 2031 mit einer CAGR von 7,66 % wachsen.

- Nach Kapazität entfiel auf den Bereich 501–5.000 m³/h im Jahr 2025 ein Anteil von 38,90 %, und er bleibt der mengenmäßige Marktführer, während Systeme mit >15.000 m³/h bis 2031 voraussichtlich eine CAGR von 6,76 % erzielen werden.

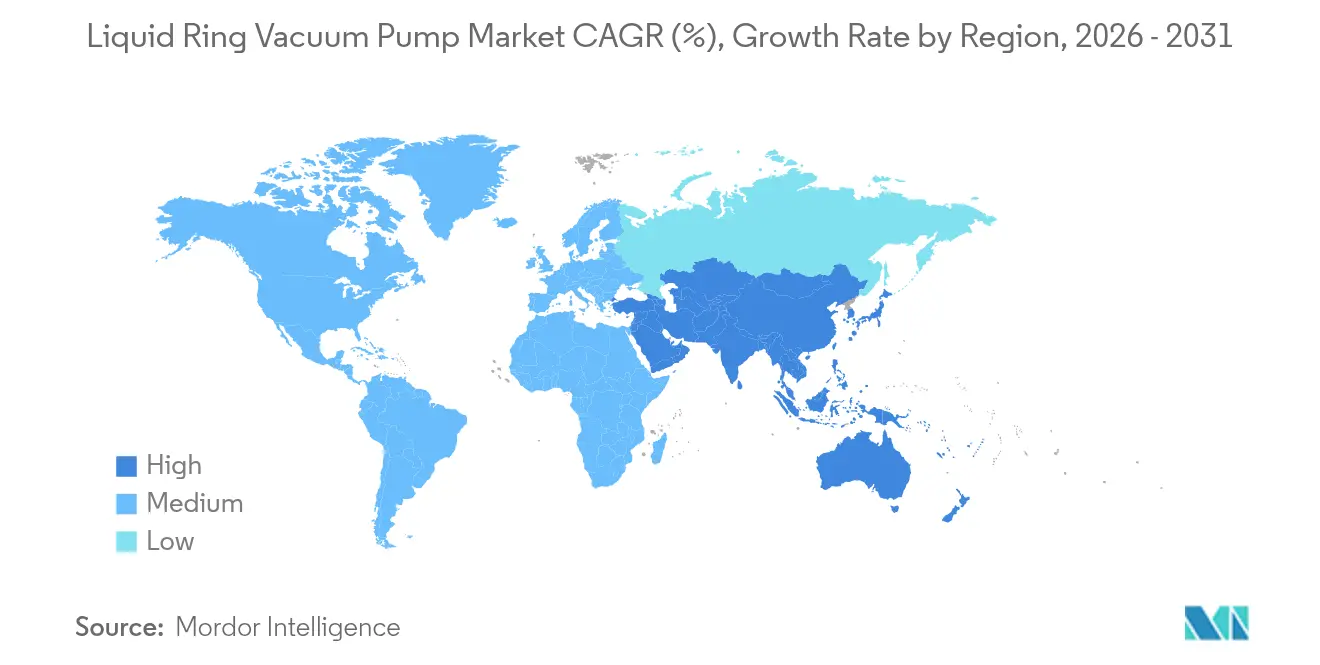

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 43,00 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 7,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flüssigkeitsring-Vakuumpumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der chemischen Verarbeitungskapazitäten im asiatisch-pazifischen Raum | +1.8% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Umstellung von Trockenvakuumsystemen auf wassereffiziente Nachrüstlösungen mit Flüssigkeitsring | +0.7% | Global, konzentriert in dürregefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Lösungsmittelemissionsnormen in der Pharma- und Lebensmittelverpackungsbranche | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Recyclingkapazitäten in Zellstoff- und Papierfabriken | +0.6% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Vakuumstationen für Grüner-Wasserstoff-Elektrolyseure | +0.8% | EU und Nordamerika, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Großkapazitätspumpen in Lithiumraffinerieprojekten | +0.5% | Asiatisch-pazifischer Raum, Südamerika, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der chemischen Verarbeitungskapazitäten im asiatisch-pazifischen Raum

Chemische Produzenten im asiatisch-pazifischen Raum bauten weiterhin weltmaßstäbliche Anlagen, die ein zuverlässiges Vakuum zur Handhabung nasser, korrosiver Medienströme erfordern. Allein Chinas Ethylenprojekte spezifizierten 15–25 große Flüssigkeitsringsysteme pro Komplex und steigerten damit die Gesamtnachfrage bis 2030. [1]Chemical & Engineering News, "China dominiert den globalen Ausbau der Ethylenkapazitäten," cen.acs.org Indiens Vorstoß in die Spezialchemie erhöhte ebenfalls den Vakuumbedarf für Destillation und Kristallisation. Integrierte Chemiestandorte bevorzugten zentrale Vakuumstationen, bei denen Flüssigkeitsringeinheiten eine kontinuierliche Leistung mit minimalen Ausfallzeiten liefern. Systemaufträge wurden häufig mit digitalem Monitoring gebündelt, um die Betriebszeit zu maximieren und neue Serviceerlöse für OEMs zu schaffen.

Verschärfung der Lösungsmittelemissionsnormen in der Pharma- und Lebensmittelverpackungsbranche

Die US-amerikanische Umweltschutzbehörde schrieb 2024 eine Lösungsmittelrückgewinnung von 99,5 % für pharmazeutische Entlüftungen vor, was zu umfangreichen Aufrüstungen von ölgedichteten oder trockenen Pumpen auf Flüssigkeitsringmodelle führte, die kompatible Dichtungsflüssigkeiten verwenden und Kontaminationsrisiken vermeiden können.[2]MD-Kinney, "Zweistufige Flüssigkeitsring-KLRC," md-kinney.com Europäische Regulierungsbehörden verabschiedeten analoge Grenzwerte, und frühe Anwender berichteten von 15–20 % Verbesserungen bei der Lösungsmittelrückgewinnung. Die Einführung erstreckte sich auch auf Lebensmittelverpackungslinien, die lebensmittelechte Lösungsmittel handhaben, wo Kontaminationskontrollen gleichermaßen streng sind.

Anstieg der Recyclingkapazitäten in Zellstoff- und Papierfabriken

Nordamerikanische Fabriken fügten 2024 mehr als 2 Millionen Tonnen Recyclingkapazität hinzu und installierten jeweils 8–12 Flüssigkeitsringpumpen zur Handhabung der Deinking- und Entwässerungsstufen. Die Toleranz der Pumpen gegenüber Schwebstoffen verlängerte die Wartungsintervalle um 25 % gegenüber trockenen Alternativen und senkte die Ausfallzeitkosten. Ähnliche Aufrüstungen erfolgten in Europa, da Fabriken durch höhere Vakuumkonsistenz Energieeinsparungen anstrebten.

Wachstum von Vakuumstationen für Grüner-Wasserstoff-Elektrolyseure

Gigawatt-Elektrolyseurprojekte in Deutschland und den Vereinigten Staaten spezifizierten Flüssigkeitsringeinheiten für die feuchtigkeitsbeladene Stapelentleerung. Die Kompatibilität der Technologie mit Wasserdichtungsflüssigkeiten erfüllte strenge Reinheitsanforderungen und vermied Kohlenwasserstoffspuren, die Brennstoffzellen vergiften können. Jede GW-Anlage benötigte vier bis sechs Einheiten und bildete damit eine Nische, aber lukrative Marktnische für OEMs mit korrosionsbeständigen Designs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Wasserverbrauchsgebühren in dürregefährdeten Regionen | -0.4% | Westliches Nordamerika, Australien, Teile des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzeinbußen gegenüber Trockenschraubentechnologie in leichten Betriebszyklen | -0.3% | EU, Nordamerika (energieregulierte Märkte) | Mittelfristig (2–4 Jahre) |

| Knappheit an gießereigerechtem recyceltem Edelstahl | -0.2% | Global, akut in Fertigungszentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Steigende PFAS-Verbots-Compliance-Kosten für die Prozesswasserentsorgung | -0.1% | Nordamerika, EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wasserverbrauchsgebühren in dürregefährdeten Regionen

Industrielle Wasserpreise erreichten 2024 in Kalifornien 8,50 USD pro m³, was den Betrieb von Flüssigkeitsringpumpen mit Durchfluss kostspielig machte. Nutzer setzten auf geschlossene Kreisläufe, die den Frischwasserbedarf um bis zu 90 % reduzierten, doch die hohen Anfangsinvestitionen verlangsamten die Ersatzbeschaffung. Einige leichte Anwendungen wechselten vollständig zu Trockenschraubendesigns, um Wassergebühren zu vermeiden, was das Marktwachstum in diesen Bereichen einschränkte.

Energieeffizienzeinbußen gegenüber Trockenschraubentechnologie

Flüssigkeitsringdesigns verbrauchten bei Teillast etwa 30 % mehr Strom als Trockenschraubenpumpen – ein Nachteil, der durch europäische Stromtarife von 0,17 USD pro kWh im Jahr 2024 verstärkt wurde. CO₂-Preisregime belasteten Kilowattstunden zusätzlich und lenkten Chargenprozessbetreiber zu hocheffizienten Trockeneinheiten. Wo jedoch kondensierbare Dämpfe vorherrschten, schätzten die Nutzer die Leistungsstabilität von Flüssigkeitsringpumpen mehr als theoretische Energieeinsparungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweistufige Systeme gewinnen an Bedeutung

Einstufige Einheiten hielten 2025 einen Marktanteil von 55,80 % am Markt für Flüssigkeitsring-Vakuumpumpen aufgrund ihrer Einfachheit und geringeren Investitionskosten. Die Konfiguration erfüllte Vakuumanforderungen bis zu 26 inHg für Beton-, Papier- und allgemeine Prozessaufgaben. Zweistufige Modelle expandierten jedoch mit einer CAGR von 6,55 % und sicherten sich Aufträge in der pharmazeutischen Trocknung und der Spezialchemiedestillation, wo Enddrücke unter 29 inHg zwingend erforderlich sind.

Die zweistufige Architektur lieferte tieferes Vakuum ohne Öldichtungen, minimierte Produktkontaminationen und ermöglichte die Lösungsmittelrückgewinnung. Obwohl die Investitionskosten höher waren, akzeptierten die Betreiber den Aufpreis für Qualität und regulatorische Compliance. Einstufige Designs behielten ihre Beliebtheit in abrasiven oder verschmutzten Betriebsbedingungen, da weniger Komponenten die Wartungszyklen von mehr als 8.000 Stunden zwischen Ausfällen vereinfachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Edelstahl gewinnt an Dynamik

Edelstahl erzielte 2025 einen Anteil von 48,90 %, was den Wandel der Prozessindustrien hin zu korrosiven und hochreinen Medienströmen widerspiegelt. Das Wachstum verlief bis 2031 mit einer CAGR von 7,02 %, da 316L-Güten in pharmazeutischen Installationen zum Standard wurden, um FDA-Reinigungsprüfungen zu bestehen. Grauguss bediente weiterhin kostensensible Bereiche – Zellstoff, Papier und die allgemeine Industrie –, wo das Risiko chemischer Angriffe gering blieb.

Legierungs- und Verbundpumpen füllten enge Nischen wie den Offshore-Marinebetrieb oder Umgebungen, die Gewichtsreduzierung erfordern. Dennoch dominierte Edelstahltechnologie Ausschreibungen, bei denen Kontamination inakzeptabel war, und Marktführer erweiterten ihre Edelstahlportfolios um Magnetantriebsoptionen, die Wellendichtungsleckagen eliminierten.

Nach Anwendung: Pharmasektor gewinnt an Dynamik

Anwendungen in der chemischen Verarbeitung hielten 26,70 % des Volumens von 2025 und bildeten den Anker des Marktes für Flüssigkeitsring-Vakuumpumpen. Dennoch lieferten pharmazeutische Projekte einen CAGR-Vorsprung von 7,66 %, angetrieben durch Emissionsbeschränkungen und Lösungsmittelrückgewinnungsvorschriften. Das Segment spezifizierte regelmäßig geschlossene Dichtungsflüssigkeitskreisläufe, die zurückgewonnene Lösungsmittel recyceln und die Amortisationsökonomie verbessern.

Auch die Lebensmittelherstellung übernahm die Technologie, um eine kontaminationsfreie Dampfhandhabung bei gleichzeitiger Einhaltung von Hygienecodes zu gewährleisten. Luft- und Raumfahrt-Autoklaven- sowie Automobillackierbetriebe generierten stabile Aufträge, und Offshore-Ölproduzenten schätzten die Toleranz von Flüssigkeitsringpumpen gegenüber nassen, sauren Gasen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Mittelgroße Systeme dominieren

Der Bereich 501–5.000 m³/h kontrollierte 38,90 % der Nachfrage von 2025 und balancierte Investitionskosten mit dem Durchflussbedarf einzelner Prozesseinheiten. Große Module über 15.000 m³/h werden mit einer CAGR von 6,76 % prognostiziert, da integrierte Standorte die Vakuumerzeugung zentralisieren. Umgekehrt zielten Labormaßstabspumpen mit ≤500 m³/h auf Pilotanlagen und F&E-Linien ab.

Paketanbieter vermarkteten modulare mittelgroße Skids, die parallelgeschaltet werden können und eine schrittweise Kapazitätserweiterung ermöglichen. Größere Kapazitäten bündelten redundante Stufen und fortschrittliche Steuerungen, um die Betriebszeit für Mehranlagenkomplexe zu sichern.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Anteil von 43,00 % und war auf dem Weg zu einer CAGR von 7,32 %, da petrochemische, spezialchemische und Halbleiterprojekte proliferierten. China steigerte die Ethylenproduktion um mehr als 20 Millionen Tonnen jährlich, wobei jeder Komplex eine umfangreiche Flüssigkeitsringinfrastruktur integrierte. Indiens Chemiesektor sollte bis 2025 einen Wert von 300 Milliarden USD erreichen, wobei Spezialchemieanlagen Edelstahlpumpen benötigten, die aggressiven Lösungsmitteln standhalten. Die Verlagerung mittelständischer Chemieproduktion nach Südostasien unterstützte die regionale Nachfrage zusätzlich.

Nordamerika verzeichnete stetige Ersatzbeschaffungen im Zusammenhang mit pharmazeutischen Kapazitäten und aus Schiefergas gewonnenen Petrochemikalien. Energieeffizienzgutschriften förderten Nachrüstungen auf geschlossene Kreislaufdesigns, während Ölsand- und Gasverarbeitungsbetriebe in Kanada große Edelstahleinheiten bevorzugten, die für abrasive, wasserhaltige Gase geeignet sind. Mexikos Chemiewachstum durch Nearshoring steigerte ebenfalls den Absatz mittelgroßer Systeme.

Europa konzentrierte sich auf energieoptimierte Pakete, die Wärmerückgewinnung und drehzahlvariable Antriebe integrierten. Deutsche, Schweizer und irische Pharmakomplexe rüsteten auf zweistufige Edelstahlausrüstungen für die Validierungskonformität auf. Die petrochemischen Ausbauprojekte im Nahen Osten im Rahmen von Vision 2030 übernahmen große Grauguss- und Edelstahlbaugruppen, die für den 24/7-Wüstenbetrieb ausgelegt sind, und die südamerikanische Lithiumraffination begann mit der Spezifikation von Hochkapazitätslinien, was zukünftige Exportchancen für globale OEMs signalisiert.

Wettbewerbslandschaft

Der Markt für Flüssigkeitsring-Vakuumpumpen blieb mäßig konzentriert. Atlas Copco, Flowserve und Nash nutzten breite Produktlinien, globale Ersatzteillager und digitale Monitoring-Suiten. Atlas Copcos Übernahme von Kyungwon Machinery im Jahr 2025 vertiefte die Halbleiterverbindungen in Korea und unterstützte den lokalisierten Service.[4]Water Online, "Atlas Copco bringt intelligente, langlebige und effiziente Flüssigkeitsring-Vakuumpumpen mit dualer VSD-Technologie auf den Markt," wateronline.com Flowserve erweiterte Aftermarket-Nachrüstungen, die geschlossene Wasserkreisläufe mit Wärmetauschern kombinieren und Kunden in dürregefährdeten Gebieten ansprechen. Nash bewarb Magnetantriebseinheiten, um Dichtungsausfälle in korrosiven Medien zu reduzieren.

Regionale Herausforderer wie Guangdong Kenflo und PPI Pumps gewannen Standardaufträge, indem sie vereinfachte Graugussmodelle mit kürzeren Lieferzeiten anboten. Der japanische Hersteller Miura führte eine Pumpe mit Kunstharzgehäuse ein, die das Gewicht um 20 % reduziert und auf Marinemärkte abzielt, wo Gewichtseinsparungen den Kraftstoffverbrauch senken. Patentanmeldungen konzentrierten sich auf Magnetlager und integrierte drehzahlvariable Antriebe, die 8–12 % Energieeinsparungen und verlängerte Überholungsintervalle versprechen.

Der strategische Fokus verlagerte sich auf die Anwendungstechnik in den Bereichen Grüner Wasserstoff, Lithiumverarbeitung und Recyclingzellstoff, wo Prozessnuancen maßgeschneiderte Materialien und Vakuumtiefen erforderten. Serviceerlöse wuchsen, da Kunden sich für Predictive-Maintenance-Abonnements entschieden, um ungeplante Stillstände zu minimieren.

Marktführer der Branche für Flüssigkeitsring-Vakuumpumpen

Atlas Copco AB

Flowserve Corporation

Ingersoll Rand Inc.

Graham Corporation

Busch SE (Busch Vacuum Solutions)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Miura brachte die MEA-37E-Pumpe mit Kunstharzgehäuse auf den Markt und reduzierte das Montagegewicht um 20 % für Offshore-Plattformen.

- Mai 2025: Das Oak Ridge National Laboratory patentierte ein vakuumunterstütztes Extrusionsverfahren, das die Polymerporosität um 75 % reduzierte und neue Pumpenanwendungen eröffnet.

- Februar 2025: Graham Corporation kündigte eine Werkserweiterung im Wert von 17,6 Millionen USD an, nachdem ein Vakuumsystemvertrag der US-Marine im Wert von 2,1 Millionen USD gesichert wurde.

- Januar 2025: Atlas Copco schloss die Übernahme von Kyungwon Machinery für 465 Millionen USD ab, um die regionale Abdeckung in der Halbleiterfertigung zu stärken.

Globaler Berichtsumfang des Marktes für Flüssigkeitsring-Vakuumpumpen

In zahlreichen Industrien sind Flüssigkeitsring-Vakuumpumpen von zentraler Bedeutung und gewährleisten zuverlässige und effiziente Vakuumprozesse. Flüssigkeitsring-Vakuumpumpen sind bekannt für ihre Zuverlässigkeit und einfache Konstruktion. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und werden mithilfe von Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Flüssigkeitsring-Vakuumpumpen ist segmentiert nach Typ (Einstufig und Zweistufig), nach Material (Grauguss, Edelstahl und andere Materialien), nach Anwendung (Chemie, Lebensmittelherstellung, Luft- und Raumfahrt, Automobil, Pharmazeutik, Zellstoff & Papier, Öl & Gas und andere Anwendungen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten & Afrika). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Einstufig |

| Zweistufig |

| Grauguss |

| Edelstahl |

| Andere Materialien |

| Chemie |

| Lebensmittelherstellung |

| Luft- und Raumfahrt |

| Automobil |

| Pharmazeutik |

| Zellstoff und Papier |

| Öl und Gas |

| Andere Anwendungen |

| ≤500 |

| 501–5.000 |

| 5.001–15.000 |

| >15.000 |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Einstufig | ||

| Zweistufig | |||

| Nach Material | Grauguss | ||

| Edelstahl | |||

| Andere Materialien | |||

| Nach Anwendung | Chemie | ||

| Lebensmittelherstellung | |||

| Luft- und Raumfahrt | |||

| Automobil | |||

| Pharmazeutik | |||

| Zellstoff und Papier | |||

| Öl und Gas | |||

| Andere Anwendungen | |||

| Nach Kapazitätsbereich | ≤500 | ||

| 501–5.000 | |||

| 5.001–15.000 | |||

| >15.000 | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des Marktes für Flüssigkeitsring-Vakuumpumpen im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 1,85 Milliarden USD geschätzt.

Welches Anwendungssegment wächst am schnellsten?

Die pharmazeutische Herstellung wächst bis 2031 mit einer CAGR von 7,66 %, da Hersteller Lösungsmittelrückgewinnungs-Vakuumsysteme einführen.

Warum dominieren asiatisch-pazifische Länder die Nachfrage?

Aggressiver Ausbau der Chemiekapazitäten in China und das Wachstum der Spezialchemie in Indien erfordern robuste Vakuumlösungen und verschaffen der Region im Jahr 2025 einen Marktanteil von 43,00 %.

Sind Energieeffizienzvorschriften eine wesentliche Bedrohung?

Ja, in energieregulierten Märkten haben Flüssigkeitsring-Vakuumpumpen gegenüber Trockenschraubeneinheiten einen Stromverbrauchsnachteil von 30 %, was die Nachfrage in leichten Betriebszyklen einschränkt.

Welcher Kapazitätsbereich verkauft die meisten Einheiten?

Mittelgroße Modelle mit 501–5.000 m³/h halten einen Anteil von 38,90 %, da sie typische Prozesseinheitsanforderungen erfüllen und gleichzeitig ein ausgewogenes Kostenverhältnis bieten.

Wie gehen Lieferanten mit Wasserknappheitsbedenken um?

Führende OEMs bieten jetzt geschlossene Dichtungswassersysteme an, die den Verbrauch um bis zu 90 % senken und den weiteren Pumpeneinsatz in Hochpreisregionen ermöglichen.

Seite zuletzt aktualisiert am: