Größe und Marktanteil des Marktes für Zuckerverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

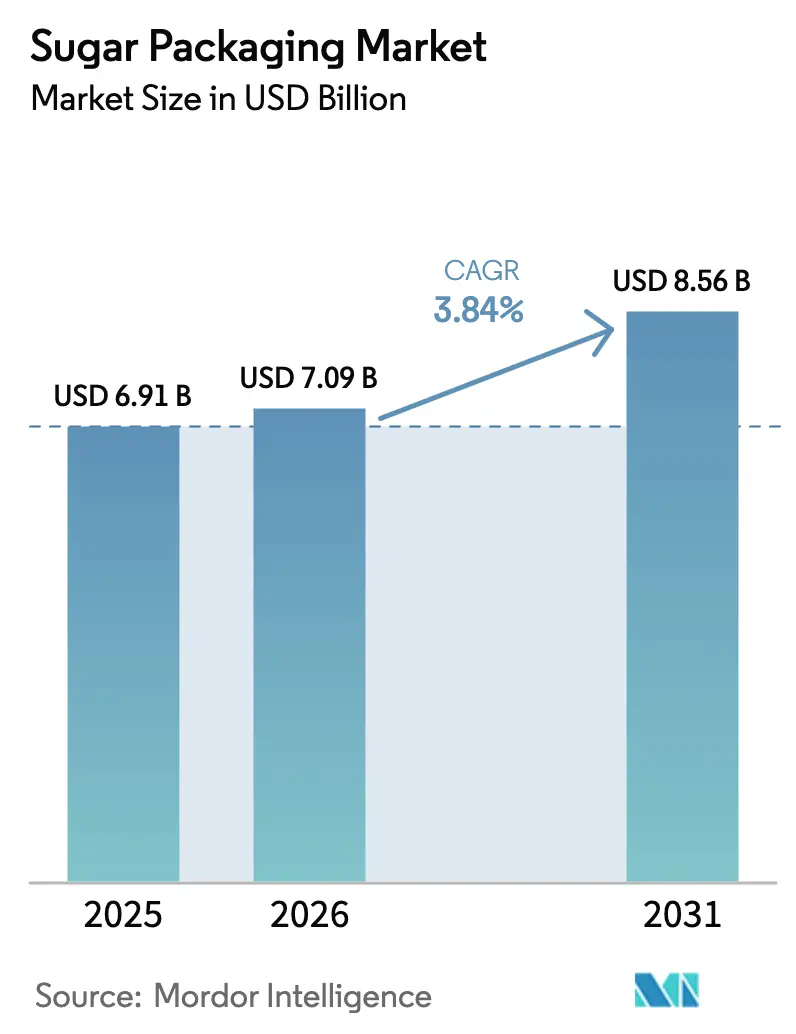

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 8.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zuckerverpackungen durch Mordor Intelligence

Die Marktgröße für Zuckerverpackungen wurde im Jahr 2025 auf USD 6,91 Milliarden geschätzt und soll von USD 7,09 Milliarden im Jahr 2026 auf USD 8,56 Milliarden bis 2031 wachsen, bei einer CAGR von 3,84 % während des Prognosezeitraums (2026–2031). Konverter wenden sich von handelsüblichen Polypropylen-Säcken hin zu biobasierten Hochbarriere-Formaten ab, die frei fließende Kristalle in feuchten Klimazonen schützen und die Einhaltung der Vorschriften zur erweiterten Herstellerverantwortung vereinfachen, insbesondere in Europa und weiten Teilen des Asien-Pazifik-Raums. Flexible Formate dominieren, da Standbeutel und Einzelportionsbeutel die Dimensionsgewichtsökonomie im E-Commerce unterstützen und die Regalpräsentation im stationären Handel verbessern. Gleichzeitig verwandeln blockchain-verknüpfte QR-Codes und nährstoffstabile Mehrschichtfolien die Verpackung von einem passiven Kostenfaktor in ein sichtbares Qualitäts- und Sicherheitsmerkmal für Premium-Zucker.

Wichtigste Erkenntnisse des Berichts

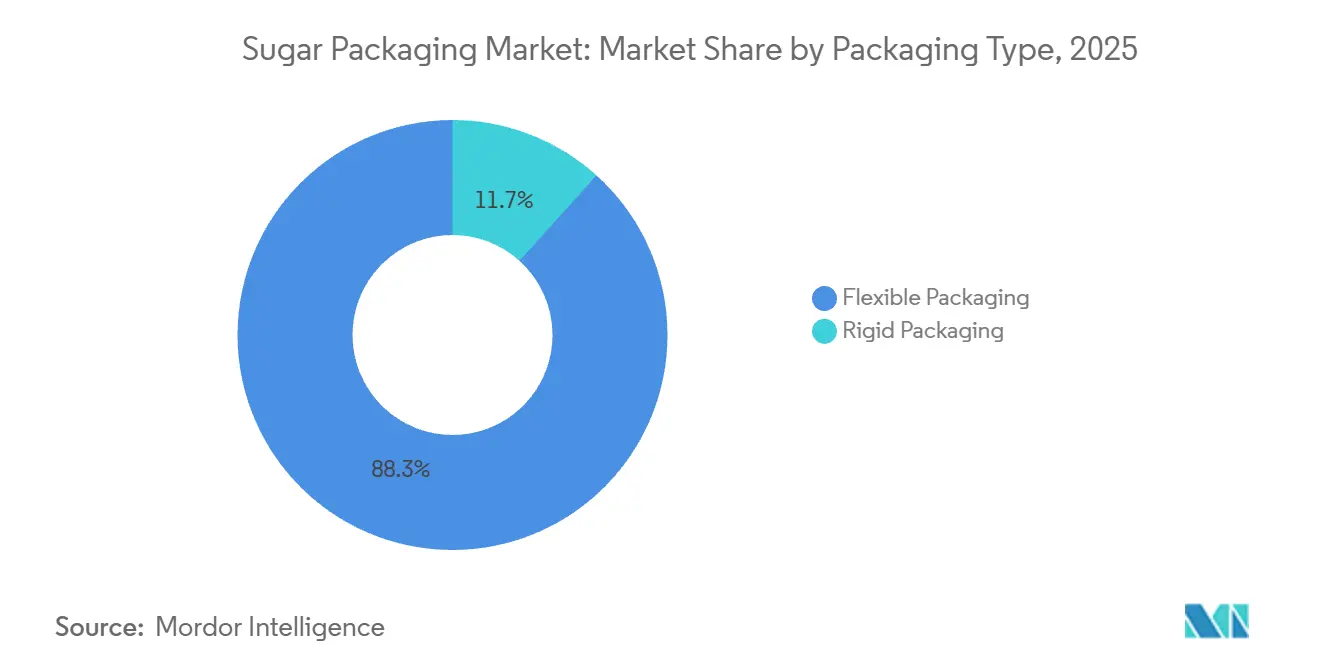

- Nach Verpackungstyp führten flexible Formate mit einem Marktanteil von 88,32 % im Markt für Zuckerverpackungen im Jahr 2025 und sollen bis 2031 mit einer langsameren CAGR von 4,62 % wachsen.

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 68,97 % am Markt für Zuckerverpackungen, während biobasierte und kompostierbare Substrate bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen werden.

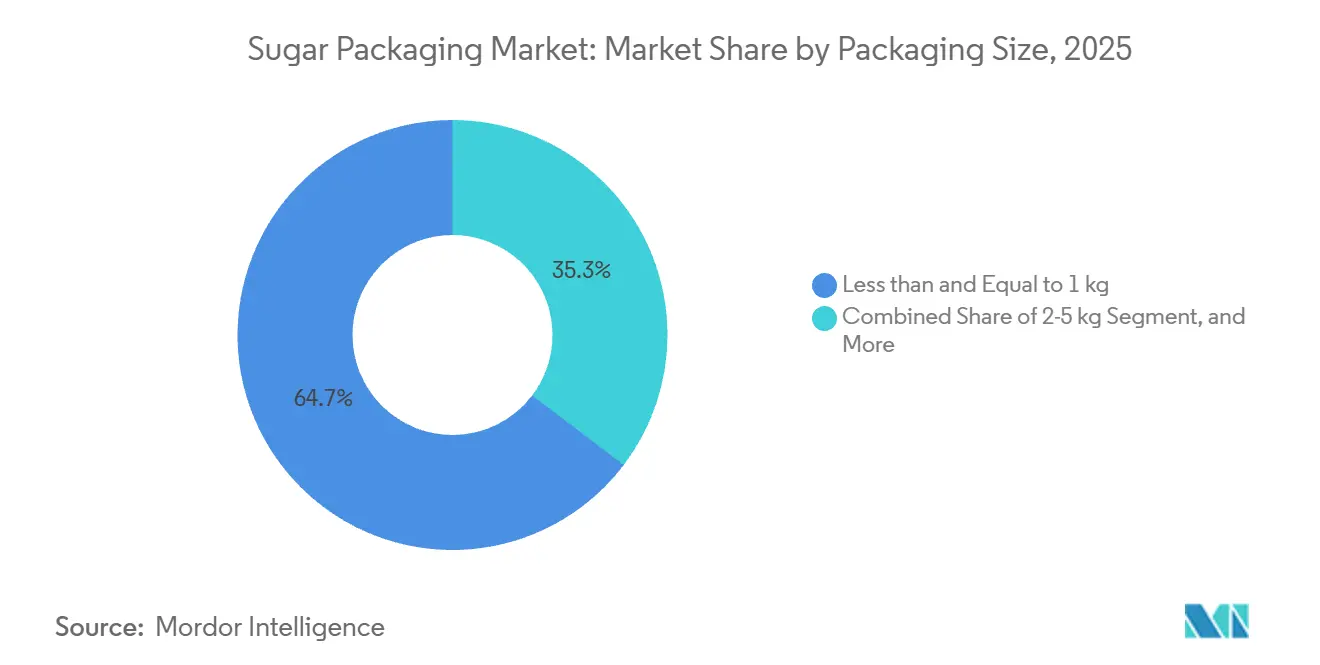

- Nach Verpackungsgröße dominierten Packungen mit ≤1 Kilogramm im Jahr 2025 mit einem Marktanteil von 64,67 % im Markt für Zuckerverpackungen, während Formate von 2–5 Kilogramm mit einer CAGR von 4,76 % die schnellste Wachstumsprognose aufwiesen.

- Nach Endverbraucher entfielen im Jahr 2025 58,65 % des Marktanteils auf Großhersteller, während Kleinhersteller bis 2031 mit einer CAGR von 4,98 % wuchsen.

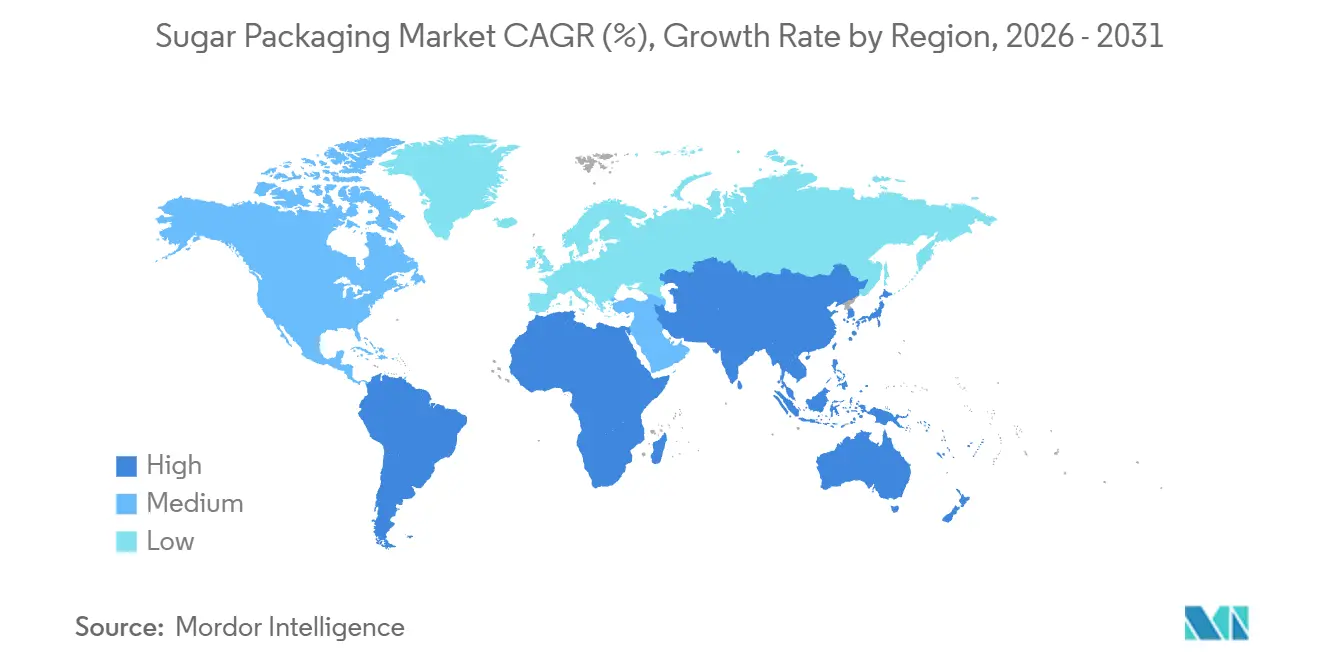

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 40,21 % auf den Asien-Pazifik-Raum; die Region Naher Osten und Afrika weist das stärkste Aufwärtspotenzial auf und wächst bis 2031 mit einer CAGR von 5,32 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zuckerverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stetiger Anstieg des Zuckerkonsums in Schwellenländern | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach individualisierten und nachhaltigen Verpackungsformaten | +1.0% | Global, mit frühen Gewinnen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce als Treiber für Einzelportions-Zuckerpackungen | +0.8% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeit der Lieferkette für Premium-Zucker | +0.4% | Nordamerika, Europa, Premium-Segmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verpflichtende Programme zur Zuckeranreicherung, die spezialisierte Verpackungen erfordern | +0.6% | Indien, Afrika südlich der Sahara, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einsatz biologisch abbaubarer Hochbarriere-Folien in feuchten Regionen | +0.7% | Südostasien, Brasilien, Küstenregionen Afrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Anstieg des Zuckerkonsums in Schwellenländern

Der Pro-Kopf-Verbrauch in Indien stieg im Jahr 2025 auf 20,1 Kilogramm, und ähnliche Zuwächse waren in Indonesien und Vietnam zu verzeichnen, was die Grundnachfrage nach Großsäcken und Einzelhandelsbeuteln steigerte.[1]Internationale Zuckerorganisation, „Vierteljährlicher Marktausblick”, ISOSUGAR.ORG Das 2–5-Kilogramm-Segment profitiert am meisten, da Haushaltseinkäufe in diesen Märkten Preissensibilität und Lagerplatzbeschränkungen in Einklang bringen. In China machten Bio- und Spezialzucker im Jahr 2025 8 % des Verbrauchs aus und erfordern manipulationssichere, wiederverschließbare Verpackungen, die Preisaufschläge rechtfertigen. Die Nettoimporte Südostasiens stiegen im Jahresvergleich um 4,2 %, was die Volumina durch flexible Formate weiter ausweitete, die tropischer Feuchtigkeit standhalten. Insgesamt ist der gestiegene regionale Konsum ein direkter Wachstumsmotor für den Markt für Zuckerverpackungen.

Steigende Nachfrage nach individualisierten und nachhaltigen Verpackungsformaten

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die 2025 vollständig in Kraft trat, schreibt bis 2030 eine Recyclingfähigkeit oder Kompostierbarkeit von 65 % vor und lenkt Konverter hin zu Monomaterial-Polyethylen- und Polymilchsäure-Substraten. Mondi berichtete, dass biobasierte Harze im Jahr 2025 42 % seines Lebensmittel-Flexibel-Mixes ausmachten, ein deutlicher Anstieg gegenüber 28 % zwei Jahre zuvor.[2]Mondi plc, „Nachhaltigkeitsbericht 2025”, MONDIGROUP.COM Marken setzen auch auf Einzelportionsbeutel mit Aufreißkerben, wiederverschließbaren Reißverschlüssen und Laserrillung zur Portionskontrolle, die alle die Regalpräsenz steigern. Die AmLite-Familie von Amcor, die Mitte 2025 eingeführt wurde, reduzierte die Folienstärke um 15 % und bewahrte dennoch die Barriereleistung durch Nano-Ton-Beschichtungen, was die Kohlenstoffintensität und das Versandgewicht senkte.[3]Amcor plc, „AmLite-Produkteinführung und Nachhaltigkeitsinitiativen”, AMCOR.COM Diese Designveränderungen halten den Markt für Zuckerverpackungen auf einem Premiumisierungspfad, selbst wenn die Rohstoffpreise schwanken.

Wachstum des E-Commerce als Treiber für Einzelportions-Zuckerpackungen

Die Durchdringung des Online-Lebensmittelhandels in den Vereinigten Staaten erreichte im Jahr 2025 14,3 % der Lebensmittel- und Getränkeumsätze, wobei Zucker und Süßungsmittel zu den zwanzig meistgekauften Kategorien nach Kaufhäufigkeit gehörten. E-Commerce-Plattformen bevorzugen Beutel mit ≤ 1 Kilogramm, da sie in Dimensionsgewichts-Algorithmen passen und automatisierter Sortierung standhalten. Amazons Eigenmarken-Zuckersortiment wurde vollständig auf Standbeutel mit verstärkten Ecken umgestellt, was Schadensreklamationen reduzierte und die Regalpräsentation optimierte. In Europa schrieben Ocados Richtlinien von 2025 einen Falltest-Schwellenwert von 1,2 Metern vor, was Lieferanten zu dickeren Laminaten drängte, die Durchstichen widerstehen. Der E-Commerce-Treiber bestimmt daher sowohl die Formatwahl als auch das Substrat-Engineering im Markt für Zuckerverpackungen.

Blockchain-gestützte Rückverfolgbarkeit der Lieferkette für Premium-Zucker

Tate and Lyle integrierte Ende 2025 QR-verknüpfte Blockchain-Datensätze auf 1-Kilogramm-Beuteln, sodass Verbraucher Herkunftsbetrieb, Mahlzeitstempel und Bio-Zertifizierung in Sekunden überprüfen können. Daten von IBM Food Trust zeigen, dass die Reaktionszeiten bei Rückrufen um 60 % sinken, sobald die Rückverfolgbarkeit auf Chargenebene digitalisiert ist, was Kosten spart und Markenschäden begrenzt. Die Importbehörden des Golfkooperationsrats erproben eine verpflichtende Blockchain-Dokumentation zur Eindämmung gefälschter Lieferungen, wodurch die Rückverfolgbarkeit von einem optionalen Mehrwert zu einer regulatorischen Voraussetzung wird. Die Technologie gestaltet daher den Markt für Zuckerverpackungen neu, indem sie physische Verpackungen mit unveränderlichen Daten-Ökosystemen verknüpft, die von Regulierungsbehörden und Verbrauchern gleichermaßen geschätzt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Betriebs- und regulatorische Compliance-Kosten für Konverter | -0.9% | Europa, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der globalen Zuckerpreise mit Auswirkungen auf die Verpackungsnachfrage | -0.6% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Trend zu alternativen Süßungsmitteln, der den Pro-Kopf-Zuckerverbrauch senkt | -0.7% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Erweiterte Herstellerverantwortung (EPR) erhöht Verpackungskosten | -0.5% | Europäische Union, Vereinigtes Königreich, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebs- und regulatorische Compliance-Kosten für Konverter

Die Gebühren für die erweiterte Herstellerverantwortung betrugen im Jahr 2025 in Frankreich, Deutschland und den Niederlanden durchschnittlich EUR 0,12 pro Kilogramm (USD 0,13) Kunststoffverpackung, was die Margen der Konverter drückte und die Regalpreise um 3–5 % erhöhte. Kleinere Konverter, die diese Kosten nicht absorbieren konnten, stiegen aus Standardverträgen aus, was zu einer gewissen Konsolidierung der Lieferkette führte. Neue Prüfregeln zur Recyclingfähigkeit verursachen Kosten von EUR 8.000–EUR 15.000 (USD 8.500–USD 16.000) pro Artikelnummer, eine Vorabbelastung, die die Amortisationszeiten für neue Folienkonstruktionen verlängert. Unterschiedliche Standards in Kanada und asiatischen Märkten erschweren das Bestandsmanagement und verdoppeln den Prüfaufwand. Das Ergebnis ist eine Bremse für Expansionspläne, insbesondere für mittelgroße Unternehmen, im Markt für Zuckerverpackungen.

Trend zu alternativen Süßungsmitteln, der den Pro-Kopf-Zuckerverbrauch senkt

Der Verbrauch von raffiniertem Zucker in den Vereinigten Staaten sank im Jahr 2025 auf 22,1 Kilogramm pro Kopf, da Stevia- und Mönchsfrucht-Mischungen 11 % des Haushaltssüßungsmittelvolumens eroberten. Deutschland verzeichnete zwischen 2023 und 2025 einen Rückgang der Einzelhandelszuckerkäufe um 6,8 %, da kalorienfreie Optionen mehr Regalfläche gewannen. Geringere Durchsatzmengen in reifen Märkten reduzieren die absolute Nachfrage nach Standard-1-Kilogramm-Packungen und Industriesäcken. Das verbleibende Volumen verlagert sich hin zu hochmargigen Spezialzuckern, die anspruchsvolle Barriere-Folien erfordern, was den Rückgang teilweise ausgleicht, aber Komplexität und Kosten für Konverter erhöht. Dieser Substitutionstrend dämpft das Umsatzwachstum des Marktes für Zuckerverpackungen in fortgeschrittenen Volkswirtschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Formate behaupten Dominanz durch Wiederverschließbarkeit

Flexible Lösungen machten im Jahr 2025 88,32 % des Marktes für Zuckerverpackungen aus und wachsen bis 2031 mit einer CAGR von 4,62 %. Beutel und Säcke treiben das Volumen an, doch Einzelportionsbeutel gewinnen stetig Marktanteile in Schnellrestaurants und im Gastgewerbe. Starre Behälter bleiben eine Nische und bedienen Premium-Bio-Zucker sowie Lebensmittelservice-Spender, bei denen Transparenz und Wiederverwendbarkeit die höheren Versandkosten aufwiegen. Sealed Airs recycelbarer Polyethylenbeutel mit integriertem Entgasungsventil verhindert Aufblähen in feuchten Klimazonen, reduziert Händlerrücksendungen und bestätigt die Premium-Positionierung des Formats. Im Gegensatz dazu verlieren Säcke Marktanteile an Intermediate Bulk Container, wo automatisiertes Handling starre Formate bevorzugt, was verdeutlicht, wie Innovationen in der Materialhandhabung die Entwicklung des Marktes für Zuckerverpackungen beeinflussen.

Die niedrigere CAGR von 3,1 % bei starren Verpackungen ist auf die Konzentration in reifen Märkten und die Preissensibilität der Verbraucher zurückzuführen, doch Glasgefäße erleben eine begrenzte Renaissance in europäischen Bio-Kanälen, die Transparenz mit Reinheit assoziieren. Flexible Formate werden jedoch voraussichtlich die Führungsposition behalten, da Gewichtsreduzierung, wiederverschließbare Eigenschaften und Omnichannel-Beständigkeit von Händlern und Verbrauchern gleichermaßen hoch geschätzt werden. Folglich wird im Markt für Zuckerverpackungen weiterhin in Folienwissenschaft und Verschlussinnovation investiert werden.

Nach Materialtyp: Biobasierte Substrate gewinnen trotz Kostenlücke

Kunststoff hielt im Jahr 2025 einen Marktanteil von 68,97 % im Markt für Zuckerverpackungen, aufgeteilt zwischen gewebtem Polypropylen für Großmengen und Mehrschichtlaminaten für den Einzelhandel. Doch biobasierte und kompostierbare Substrate wachsen mit der höchsten Rate von 5,22 % CAGR, angetrieben durch Händler-Scorecards und Nachhaltigkeitspräferenzen der Verbraucher. Papierverpackungen steigen ebenfalls, da Kraftbeutel mit biologisch abbaubaren Innenschichten sowohl visuelle als auch ökologische Erwartungen erfüllen, insbesondere in europäischen Premium-Segmenten. Billeruds fettbeständiges Laminat bestand die EU-Verordnung 10/2011 und bewies, dass Papier Sicherheitsstandards ohne Kunststoffe erfüllen kann, obwohl Preisaufschläge die Akzeptanz selektiv halten.

Smurfit WestRocks Gemeinschaftsunternehmen mit GranBio zielt darauf ab, Bagasse-basiertes Polyethylen in großem Maßstab zu vermarkten und bis 2029 Kostenparität mit fossilbasiertem Harz anzustreben. Bis dahin werden Polyethylen- und Polypropylenfolien dominieren, da sie bewährte Feuchtigkeitsbarrieren bei geringerem Gewicht bieten und die Logistikkosten minimieren. Dennoch deuten Händlervorgaben darauf hin, dass biobasierte Folien schrittweise Marktanteile gewinnen werden, was die Innovationsnachfrage in der Zuckerverpackungsbranche aufrechterhalten wird.

Nach Verpackungsgröße: Einzelpackungen führen, mittleres Segment beschleunigt

Packungen von 1 Kilogramm oder weniger machten im Jahr 2025 64,67 % des Marktanteils aus, was städtische Lagerplatzbeschränkungen und steigende E-Commerce-Nachfrage widerspiegelt. Das 2–5-Kilogramm-Segment wächst bis 2031 am schnellsten mit einer CAGR von 4,76 %, da Großhandelsmärkte in Nordamerika zunehmen und die Haushaltsgrößen in Indien, Indonesien und Nigeria groß bleiben. Der E-Commerce stärkt weiterhin Einzelpackungen; Glenroy verzeichnete einen Rückgang der Transportschäden um 40 %, als eine führende US-amerikanische Marke von Kissenbeuteln auf Vierkantbeutel mit verstärkten Ecken umstieg.

Gleichzeitig bleibt das 5–25-Kilogramm-Segment in Bäckereien und kleinen Lebensmittelbetrieben relevant, und Formate über 25 Kilogramm sind in industriellen Kanälen fest verankert. Händler in Schwellenländern weisen 2–5-Kilogramm-Beuteln mehr Regalfläche zu, was grafische Differenzierung und funktionale Zusätze wie Tragegriffe fördert. Dieses ausgewogene Größenportfolio unterstützt ein breit angelegtes Wachstum im gesamten Markt für Zuckerverpackungen.

Nach Endverbraucher: Kleinhersteller übertreffen etablierte Akteure

Großhersteller machten im Jahr 2025 58,65 % des Marktanteils aus, wuchsen jedoch langsamer als agile Kleinhersteller, die mit einer CAGR von 4,98 % wuchsen. Direktvertriebskanäle, lokale Beschaffung und Storytelling über QR-Codes treiben kleine Marken voran. TedPacks Digitaldruck senkt Mindestbestellmengen auf 5.000 Einheiten und senkt die Einstiegshürden für handwerkliche Produzenten. Große Akteure kontern mit KI-gestützter Qualitätskontrolle und Materialgewichtsreduzierung, was Defekte um 18 % reduziert und Margen bei hohen Volumina schützt.

Die Zweiteilung spiegelt wider, wie der Markt für Zuckerverpackungen ein durch Skalierung getriebenes Standardsegment und ein durch Individualisierung und Rückverfolgbarkeit getriebenes Premium-Segment vereint. Verpackungsinnovation bildet die Brücke, die es Neueinsteigern ermöglicht, Regalpräsenz auch gegenüber etablierten Akteuren zu behaupten. Diese Dynamik hat zu einem verstärkten Wettbewerb und einem Fokus auf Differenzierung innerhalb des Marktes geführt.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 40,21 % des Marktanteils und soll bis 2031 mit einer geschätzten CAGR von 4,1 % wachsen. Indiens vorgeschriebenes Programm zur Eisenfortifizierung von Zucker treibt die Nachfrage nach Hochbarriere-Folien an, während Chinas Blockchain-Einsatz in Premium-Segmenten Produkte durch Sicherheitsnachweise differenziert. Südostasien vollzieht rasch den Übergang von losem Schüttgut zu Einzelhandelspackungen, da die Urbanisierung zunimmt. Japans alternde Bevölkerung drängt Marken dazu, leicht zu öffnende Verschlüsse und kleinere Formate zu entwickeln, was die vielfältigen regionalen Bedürfnisse unterstreicht, die den Markt für Zuckerverpackungen ausweiten.

Die Region Naher Osten und Afrika weist mit einer CAGR von 5,32 % die höchste Prognose auf. Saudi-Arabien schreibt manipulationssichere Verpackungen für Importe vor, was holografische Etiketten und brechbare Siegel fördert, die lokale Konverter oft nicht liefern können, und damit Exportmöglichkeiten für europäische und asiatische Lieferanten eröffnet. Nigerias Zuckerverbrauch erreichte im Jahr 2025 1,8 Millionen Tonnen, doch die inländische Verpackungskapazität bleibt hinter der Nachfrage zurück, was ausländische Investitionen fördert. Währungsvolatilität, wie Ägyptens Abwertung im Jahr 2025, verändert die Substratwahl und begünstigt kostengünstigere Papiersäcke in industriellen Kanälen, was den Markt für Zuckerverpackungen in der gesamten Region neu gestaltet.

In Europa ist das Wachstum durch den rückläufigen Zuckerverbrauch gedämpft, wird aber durch Nachhaltigkeitsvorgaben gestützt. Deutschland erhöhte die Gebühren für die erweiterte Herstellerverantwortung für nicht recycelbare Verpackungen und beschleunigte damit den Wechsel zu Monomaterial-Polyethylen. Frankreichs Verbot von Einweg-Kunststoffbeuteln schafft Unsicherheit und veranlasst Marken, sich mit Papieralternativen abzusichern. Pilotprojekte zur Kreislaufwirtschaft in Spanien und Italien zeigen das Potenzial der Kreislaufwirtschaft, sind jedoch auf die Koordination mehrerer Interessengruppen angewiesen. Regulatorische Komplexität prägt daher den europäischen Ausblick für die Zuckerverpackungsbranche.

In Nordamerika nutzen die Vereinigten Staaten den E-Commerce zur Stimulierung der Nachfrage nach Einzelpackungen, während Kanadas Entwurf einer Regelung zur erweiterten Herstellerverantwortung von den US-amerikanischen Vorschriften abweicht und die grenzüberschreitende Compliance erschwert. Mexikos Exporteure verwenden Hochbarriere-Laminate, um die Haltbarkeitsanforderungen der US-amerikanischen Händler zu erfüllen. Insgesamt liefert auf Wiederverschließbarkeit und Grafik ausgerichtete Innovation inkrementellen Mehrwert in diesem reifen Teil des Marktes für Zuckerverpackungen.

Südamerika wird voraussichtlich eine der wachsenden Regionen sein, angetrieben durch Brasiliens Angebot an Zuckerrohr-basiertem Polyethylen und Argentiniens Stabilisierung der Inputkosten. Mercosur-Zollsenkungen auf Verpackungsmaterialien senken die Produktionskosten und fördern die grenzüberschreitende Integration. Städtische Verbraucher in São Paulo und Buenos Aires bevorzugen zunehmend wiederverschließbare Beutel, während der ländliche Einzelhandel weiterhin auf kostengünstige Säcke setzt. Mit steigender Biopolymer-Kapazität könnte Südamerika zu einem Exportzentrum für nachhaltige Inputs werden, die weltweit im Markt für Zuckerverpackungen eingesetzt werden.

Wettbewerbslandschaft

Der Markt für Zuckerverpackungen ist fragmentiert, mit globalen Akteuren wie Mondi, Amcor, Smurfit Westrock, Sealed Air, International Paper und anderen. Diese Marktführer expandieren vertikal in die Biopolymer-Produktion, verfolgen regionale Akquisitionen und investieren in Barrierebeschichtungspatente, die vollständig recycelbare Strukturen ermöglichen. Mondis wasserbasierte Sauerstoffbarriere, die 2025 patentiert wurde, zeigt Sauerstoffdurchlässigkeitsraten unter 1 cc/m²/Tag ohne Aluminium- oder EVOH-Schichten und verspricht eine höhere Recyclingfähigkeit, sobald sie skaliert wird. Amcors Kauf eines brasilianischen Konverters für USD 180 Millionen sichert Zuckerrohr-basiertes Polyethylen als Rohstoff und veranschaulicht, wie Fusionen Kapazität und nachhaltige Inputs kombinieren.

Technologiekooperationen treiben ebenfalls die Differenzierung voran. Sealed Air passte sein Kaffeequalitäts-Entgasungsventil an Zuckerverpackungen für feuchte Märkte an und reduzierte Verpackungsausfälle um ein Drittel. International Papers KI-Bildverarbeitungssysteme reduzierten Defekte bei Kartonagen für industrielle Zuckeranwendungen. Kleinere Digitaldruck-Spezialisten bedienen handwerkliche Marken, indem sie Mindestbestellmengen drastisch senken, und gewinnen schnell Akzeptanz bei E-Commerce-orientierten Produzenten. Die Breite der Zertifizierungen, die EU-, FDA- und BIS-Standards umfasst, trennt bevorzugte Lieferanten zunehmend von Wettbewerbern in der Zuckerverpackungsbranche.

Mittelgroße Konverter in Indien, Thailand und Brasilien füllen kritische regionale Lücken, indem sie mehrsprachige Grafikdienstleistungen, schnellere behördliche Genehmigungen und Auftrags-zu-Versand-Zyklen unter zehn Tagen anbieten – eine Geschwindigkeit, die für die globalen Marktführer mit zentralisierten Werken unerreichbar ist. Mehrere dieser Unternehmen lizenzieren digitale Holografie-Module, um kostengünstige Manipulationssicherheit direkt in die Seitenfalten von Beuteln zu integrieren und so auf Funktionalität statt auf Skalierung zu konkurrieren. Private-Equity-Fonds haben begonnen, solche regionalen Vermögenswerte zu bündeln – allein 2025 wurden fünf Transaktionen abgeschlossen –, um subkontinentale Champions zu schaffen, die in der Lage sind, Harzverträge kollektiv zu verhandeln und sich für multinationale Ausschreibungen zu qualifizieren, die ISO 22000- und BRC-Zertifizierung erfordern. Gleichzeitig kooperieren spezialisierte Beschichtungs-Start-ups in den Vereinigten Staaten mit großen Harzlieferanten, um lösungsmittelfreie Nano-Barriereschichten zu vermarkten, die in einem einzigen Durchgang extrudiert werden können und den Energieverbrauch im Vergleich zu herkömmlichen Aluminiumoxid-Bedampfungssystemen um 22 % senken. Diese Konvergenz aus Geschwindigkeit, Nischentechnologie und finanzieller Unterstützung legt nahe, dass die nächste Wettbewerbswelle weniger durch absolute Kapazität als vielmehr durch die Fähigkeit definiert wird, fortschrittliche Materialien, digitale Sicherheit und agile Produktion in ein kohärentes Dienstleistungsangebot zu integrieren, was die globale Zuckerverpackungslandschaft weiter diversifiziert.

Marktführer in der Zuckerverpackungsbranche

Mondi Group

Smurfit WestRock

Amcor plc

Sealed Air Corporation

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Mondi plc bestätigte eine Erweiterung der Kapazität für biobasierte Barriere-Folien in Deutschland im Wert von EUR 120 Millionen (USD 128 Millionen) mit dem Ziel, die Produktion um 25.000 Tonnen jährlich zu steigern.

- November 2025: Amcor plc schloss einen Kauf von Embalagens São Paulo für USD 180 Millionen ab, fügte drei brasilianische Werke hinzu und sicherte die Biopolymer-Versorgung im Rahmen eines Fünfjahres-Abnahmevertrags.

- Oktober 2025: Smurfit Westrock und GranBio gründeten ein Gemeinschaftsunternehmen im Wert von USD 240 Millionen zum Bau einer 60.000-Tonnen-Anlage zur Herstellung von Bagasse-basiertem Polyethylen in São Paulo, Brasilien.

- September 2025: Sealed Air Corporation stellte seinen recycelbaren ProActive-Beutel mit Entgasungsventil vor und verzeichnete nach Feldtests in Indonesien eine Reduzierung der Händlerrücksendungen um 35 %.

Berichtsumfang des globalen Marktes für Zuckerverpackungen

Zuckerverpackungen sind in verschiedenen Formaten für die Massenproduktion und den Einzelhandel erhältlich. Es gibt viele Zuckerverpackungsprodukte auf dem Markt. Der Markt für Zuckerverpackungen erlebt eine bedeutende Verschiebung zugunsten flexibler Verpackungsformate. Der für die Studie definierte Markt umfasst die Einnahmen aus dem Verkauf verschiedener Produkte aus unterschiedlichen Materialien wie Papier, Kunststoff und mehr in verschiedenen Regionen weltweit. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt deckt auch die wesentlichen Faktoren ab, die das Wachstum von Zuckerverpackungsmaterialien in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht über den Markt für Zuckerverpackungen ist segmentiert nach Verpackungstyp (Flexible Verpackung und Starre Verpackung), Materialtyp (Kunststoff, Papier sowie biobasierte und kompostierbare Materialien), Verpackungsgröße (≤1 kg, 2–5 kg, 5–25 kg und >25 kg), Endverbraucher (Großhersteller, Mittelhersteller und Kleinhersteller) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flexible Verpackung | Beutel und Säcke |

| Einzelportionsbeutel | |

| Großsäcke | |

| Starre Verpackung | Gläser und Behälter |

| Kunststoff | Gewebtes Polypropylen |

| Kunststofffolien | |

| Papier | |

| Biobasierte und kompostierbare Materialien |

| Kleiner oder gleich 1 kg |

| 2–5 kg |

| 5–25 kg |

| Mehr als 25 kg |

| Großhersteller |

| Mittelhersteller |

| Kleinhersteller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Flexible Verpackung | Beutel und Säcke | |

| Einzelportionsbeutel | |||

| Großsäcke | |||

| Starre Verpackung | Gläser und Behälter | ||

| Nach Materialtyp | Kunststoff | Gewebtes Polypropylen | |

| Kunststofffolien | |||

| Papier | |||

| Biobasierte und kompostierbare Materialien | |||

| Nach Verpackungsgröße | Kleiner oder gleich 1 kg | ||

| 2–5 kg | |||

| 5–25 kg | |||

| Mehr als 25 kg | |||

| Nach Endverbraucher | Großhersteller | ||

| Mittelhersteller | |||

| Kleinhersteller | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zuckerverpackungen bis 2031 erreichen?

Es wird erwartet, dass er USD 8,56 Milliarden erreicht, da Konverter auf biobasierte Hochbarriere-Formate umsteigen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika weist mit einer CAGR von 5,32 % bis 2031 den höchsten Ausblick auf, bedingt durch Vorschriften zur Manipulationssicherheit und steigendem Konsum.

Warum werden flexible Beutel in E-Commerce-Kanälen bevorzugt?

Standbeutel minimieren das Dimensionsgewicht, widerstehen Schäden durch automatisierte Sortierung und erfüllen die Verbrauchererwartungen hinsichtlich Wiederverschließbarkeit.

Wie beeinflussen Nachhaltigkeitsvorschriften Verpackungsmaterialien?

Die Rahmenbedingungen zur erweiterten Herstellerverantwortung in der EU und Kanada erfordern eine höhere Recyclingfähigkeit und drängen Konverter hin zu Monomaterial-Polyethylen, biobasierten Folien und recycelbaren Papierlaminaten.

Welche Rolle spielt Blockchain bei Zuckerverpackungen?

QR-verknüpfte Blockchain-Datensätze verbessern die Rückverfolgbarkeit, reduzieren Rückrufzeiten um 60 % und stärken das Verbrauchervertrauen bei Premium-Bio-Zuckern.

Welches Verpackungsgrößensegment wächst am schnellsten?

Das 2–5-Kilogramm-Segment wächst mit einer CAGR von 4,76 %, da es Mengenökonomie mit Haushaltspraktikabilität in Schwellenländern verbindet.

Seite zuletzt aktualisiert am: