Marktgröße und Marktanteil für Punkt-zu-Punkt-Antennen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.30 Milliarden US-Dollar |

| Marktgröße (2031) | 7.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Punkt-zu-Punkt-Antennen von Mordor Intelligence

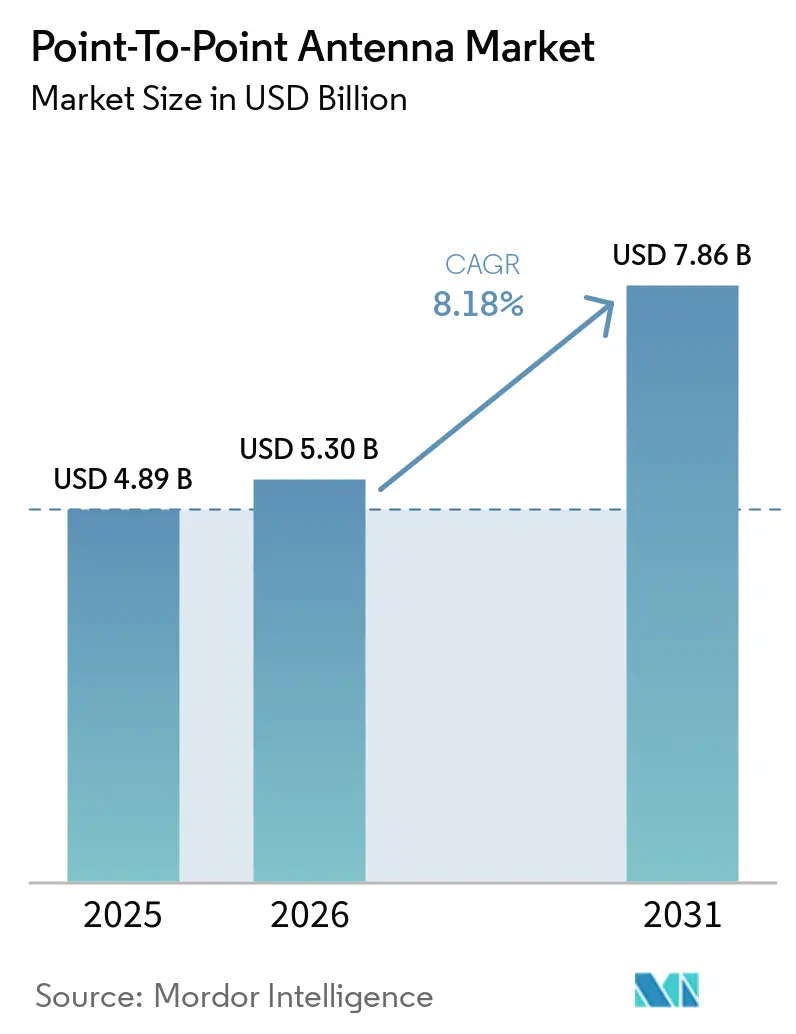

Die Marktgröße für Punkt-zu-Punkt-Antennen betrug im Jahr 2025 USD 4,89 Milliarden und wird voraussichtlich von USD 5,30 Milliarden im Jahr 2026 auf USD 7,86 Milliarden bis 2031 steigen, was einem Wachstum mit einer CAGR von 8,18 % über den Zeitraum 2026–2031 entspricht. Der steigende Bedarf an 5G-Backhaul-Kapazität, Subventionen für ländliche Breitbandversorgung und der Aufbau privater Industrienetzwerke gestalten Anbieterstrategien und Beschaffungsprioritäten neu. Betreiber, die auf E-Band- und V-Band-Geräte umsteigen, treiben die Einführung von Multigigabit-Verbindungen voran, während doppelt polarisierte Designs dazu beitragen, die spektrale Effizienz ohne neue Spektrumgebühren zu verdoppeln. Kompakte Flachpanel-Antennen senken die Windlastkosten und beschleunigen Dachinstallationen in dicht besiedelten Städten. Gleichzeitig setzen der Wettbewerb durch Satelliten im niedrigen Erdorbit und verschärfte ETSI-Klasse-4-Vorschriften die Margen unter Druck, was Hersteller dazu veranlasst, in adaptive Modulation und Feeds mit geringen Nebenkeulen zu investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Antennentyp führten Parabolschüsseln den Markt für Punkt-zu-Punkt-Antennen im Jahr 2025 mit einem Anteil von 58,38 %; Flachpanele sind bis 2031 auf eine CAGR von 8,78 % ausgerichtet.

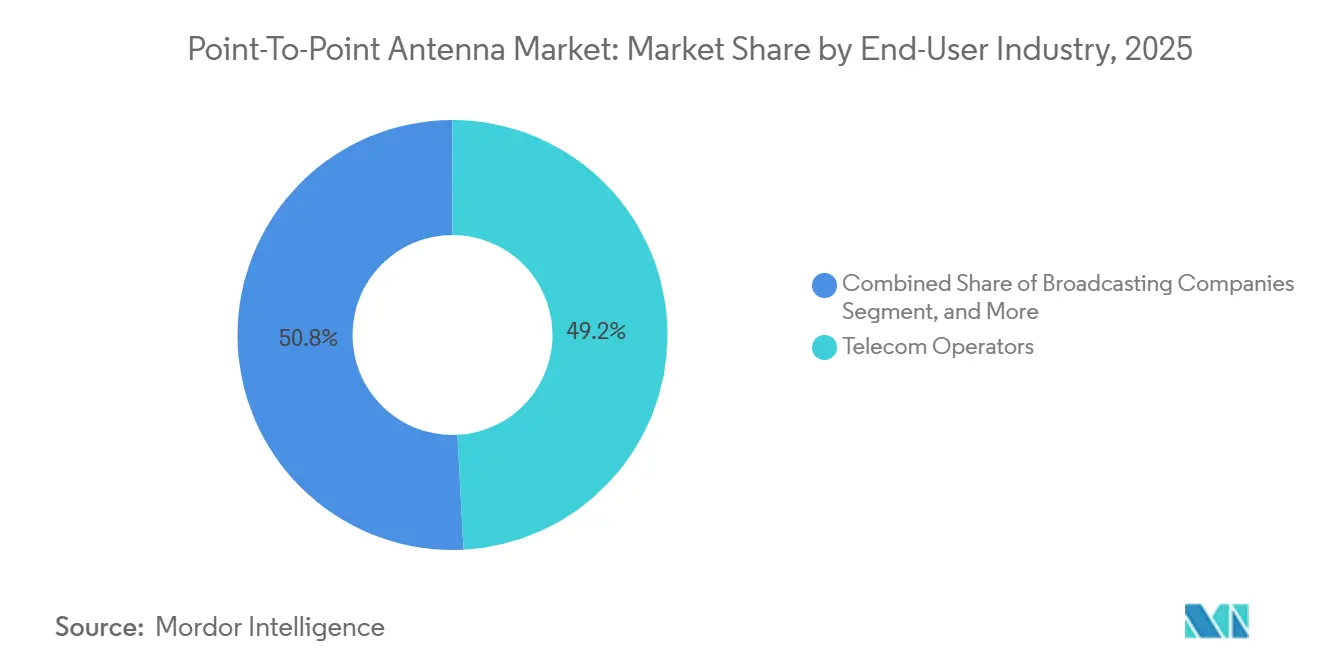

- Nach Endverbraucherbranche entfielen auf Telekommunikationsbetreiber im Jahr 2025 49,19 % des Marktes, während Unternehmen und Industrieanlagen mit einer CAGR von 8,83 % wachsen und damit die 5G-Verdichtungsausgaben der Telekommunikationsbetreiber übertreffen.

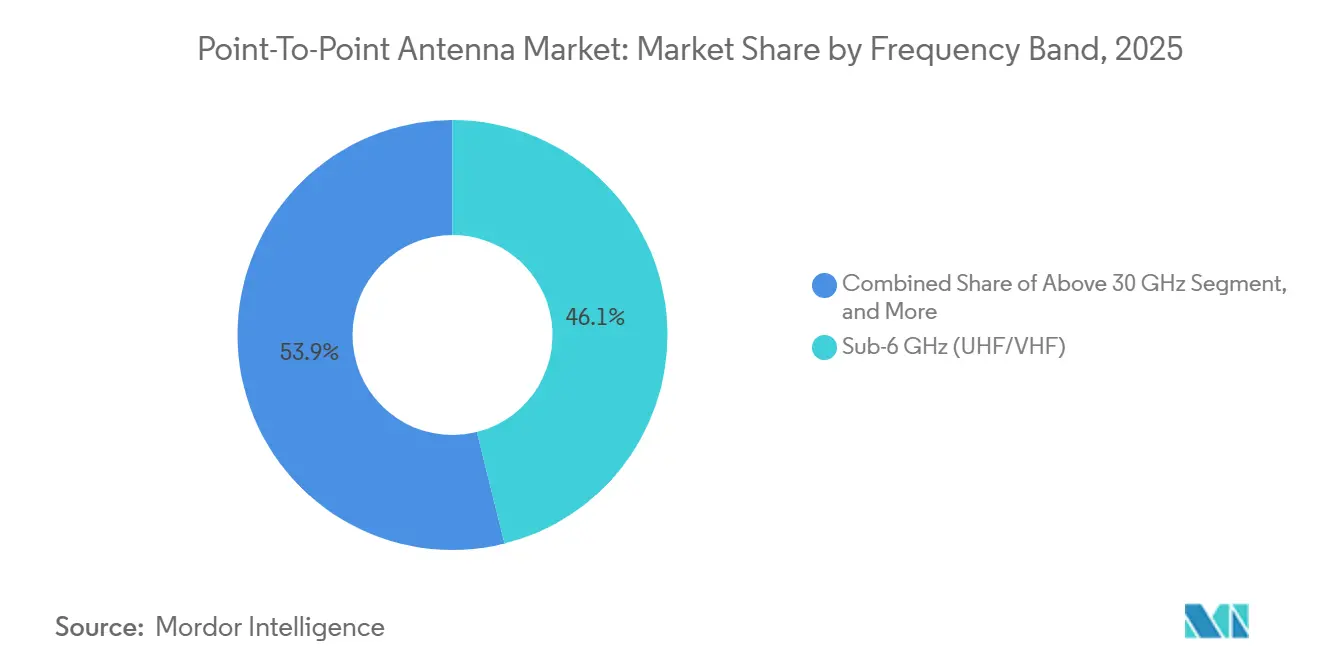

- Nach Frequenzband entfiel auf das Segment unter 6 GHz (UHF/VHF) im Jahr 2025 ein Marktanteil von 46,11 %, und Millimeterwellen-Geräte über 30 GHz erzielten im Markt für Punkt-zu-Punkt-Antennen zwischen 2026 und 2031 eine CAGR von 9,06 %.

- Nach Polarisation hielten doppelt polarisierte Konfigurationen im Jahr 2025 einen Anteil von 51,28 % und werden voraussichtlich bis 2031 eine CAGR von 9,11 % verzeichnen.

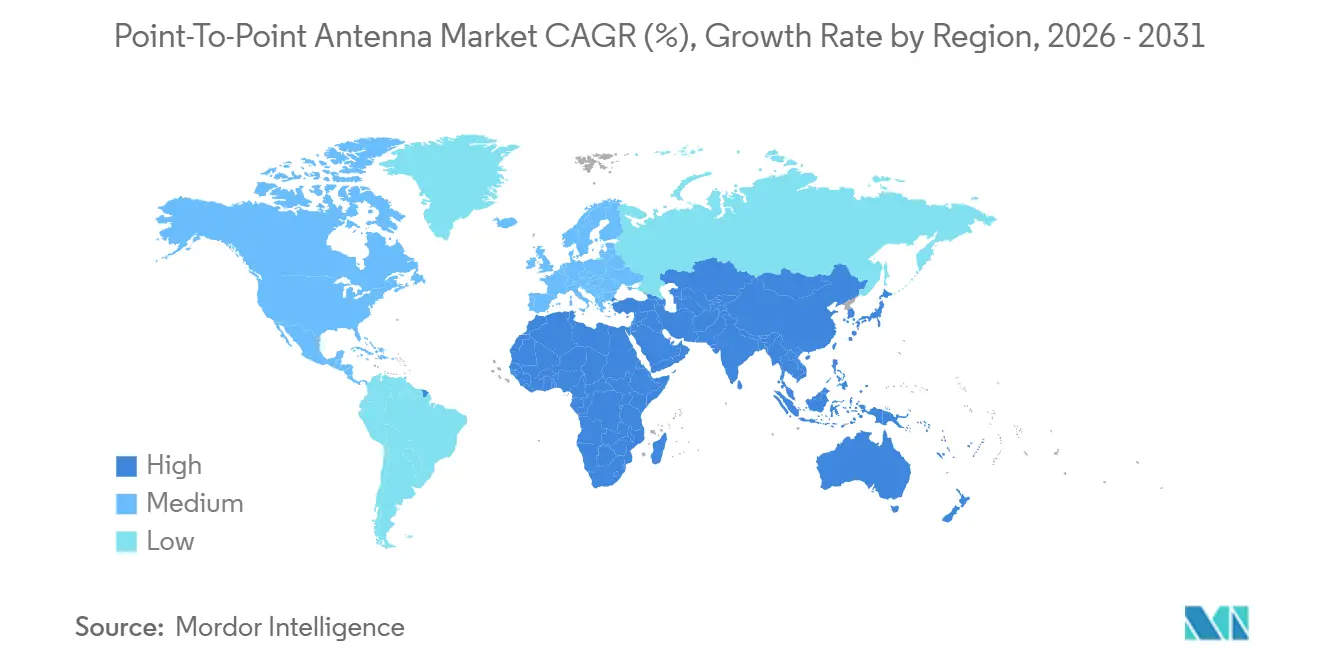

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 38,33 % den Markt für Punkt-zu-Punkt-Antennen, während der Nahe Osten mit einer CAGR von 8,92 % bis 2031 als die am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Punkt-zu-Punkt-Antennen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Nachfrage nach 5G-Backhaul-Kapazität | +2.1% | Global, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Förderprogramme für ländliche Breitbandversorgung | +1.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Schnell wachsende Lücken beim Glasfaserausbau bis zum Turm | +1.5% | Global, Asien-Pazifik, Afrika | Kurzfristig (≤ 2 Jahre) |

| Liberalisierung von Millimeterwellen-Lizenzen | +1.2% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung privater LTE/5G-Campusnetzwerke | +0.9% | Global, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verteidigung zu Verbindungen mit geringer Abfangwahrscheinlichkeit | +0.7% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Nachfrage nach 5G-Backhaul-Kapazität

5G-Funknetze benötigen eine Backhaul-Durchsatzrate, die 10- bis 20-mal höher ist als bei 4G, was Betreiber dazu drängt, auf Millimeterwellen- und E-Band-Systeme umzusteigen, die Multigigabit-Geschwindigkeiten liefern.[1]Internationale Fernmeldeunion, „5G-Backhaul-Kapazitätstrends”, itu.int Die Einführung von 25-Gbps-Verbindungen durch MTN Nigeria im Jahr 2025 veranschaulicht, wie veraltete Mikrowellenpfade unter 10 GHz zugunsten neuer Hochkapazitätsstrecken abgelöst werden.[2]MTN Nigeria, „25-Gbps-Mikrowellen-Einsatz”, mtn.ng Anbieter wie Cambium Networks liefern 10-Gbps-E-Band-Funkgeräte mit adaptiver Modulation und Kreuzpolarisation, die es Netzbetreibern ermöglichen, die Spektrumsnutzung ohne neue Lizenzen zu maximieren.

Förderprogramme für ländliche Breitbandversorgung

Subventionen im Rahmen des US-amerikanischen Rural Digital Opportunity Fund und der europäischen Fazilität „Connecting Europe” 2 finanzieren Festfunk-Ausbauten, die auf Punkt-zu-Punkt-Backhaul angewiesen sind, wobei 40 % der US-amerikanischen Gewinngebote Mikrowellen-Aggregation vorsehen.[3]Bundesbehörde für Kommunikation, „Ergebnisse des Rural Digital Opportunity Fund”, fcc.gov Da regulatorische Latenzgrenzen Mikrowelle gegenüber Satellit bevorzugen, können drahtlose ISPs 10-Jahres-Umsatzgarantien sichern, bevor sie in Geräte investieren.[4]Nationale Behörde für Telekommunikation und Information, „BEAD-Programm”, ntia.gov Ähnliche Förderprogramme in Kanada und Spanien veranlassen lokale Betreiber dazu, Glasfaser und Punkt-zu-Punkt-Verbindungen für die Versorgung auf der letzten Meile zu kombinieren.

Schnell wachsende Lücken beim Glasfaserausbau bis zum Turm auf der letzten Meile

Genehmigungsverzögerungen und Arbeitskräftemangel lassen Tausende aktiver 5G-Standorte auf Glasfaser warten, sodass Netzbetreiber Mikrowellenverbindungen für die Übergangsanbindung einsetzen, häufig für 12 bis 24 Monate. RADs Industriecampusprojekte im Jahr 2025 zeigten einen symmetrischen 1-Gbps-Dienst über 10-km-Distanzen, was Anlagenbetreibern half, monatelange Glasfaser-Tiefbauarbeiten zu vermeiden. Dieser Ansatz ist am deutlichsten in Afrika und Südostasien sichtbar, wo Glasfaser weniger als 20 % der Mobilfunktürme erreicht.

Liberalisierung von Millimeterwellen-Lizenzen im aufstrebenden Asien

Indiens Konsultation von 2025 zur administrativen E-Band- und V-Band-Zuteilung beseitigt Auktionsgebühren, die über USD 1 Million pro MHz betragen können, und beschleunigt damit Ausbauten für Bharti Airtel und Vodafone Idea. Japans ausstehende 40-GHz-Auktion zielt auf dichten städtischen Backhaul ab, während Südkoreas bestehendes E-Band-Rahmenwerk die durchschnittlichen Spektrumskosten im Vergleich zu 6–30-GHz-Bändern bereits um 35 % gesenkt hat. Diese Liberalisierung senkt die Gesamtbetriebskosten und begünstigt Flachpanel-Anbieter mit vorzertifizierten Millimeterwellen-Geräten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrum-Umwidmung für mobiles 5G | -1.4% | Global, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Einhaltung von Windlastvorschriften | -0.6% | Global, zyklongefährdete Regionen | Mittelfristig (2–4 Jahre) |

| Verschärfung der ETSI-Klasse-4-Strahlungsvorschriften | -0.5% | Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Satelliten-Backhaul | -0.8% | Afrika, Südamerika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrum-Umwidmung für mobiles 5G erodiert Mikrowellenbänder

In den letzten Jahren haben Regulierungsbehörden in Nordamerika und Europa C-Band-Spektrumblöcke für den Einsatz von 5G-Netzen umgewidmet. Diese Entscheidung hat Mikrowellen-Lizenzinhaber dazu gezwungen, auf höhere Frequenzbänder umzusteigen, die durch kürzere Reichweiten gekennzeichnet sind und zusätzliche Türme erfordern, um die Netzabdeckung aufrechtzuerhalten. Der Umsiedlungsprozess hat hohe Kosten von insgesamt USD 9,7 Milliarden verursacht und die Budgets der Betreiber erheblich belastet. Darüber hinaus hat dieser Wechsel kurzfristige Lücken in der Netzverfügbarkeit geschaffen, insbesondere in Gebieten, in denen E-Band-Frequenzen noch keine nationale Freigabe erhalten haben.

Hohe Windlastkosten für Parabolschüsseln

Parabolschüsseln, die häufig in Kommunikationssystemen eingesetzt werden, überschreiten oft 0,5 m² Stirnfläche, was in Regionen, die anfällig für extreme Wetterbedingungen wie Hurrikane und Taifune sind, gegen Windlastgrenzen verstößt. Um dieses Problem zu beheben, ist häufig eine strukturelle Verstärkung erforderlich, um die Stabilität dieser Installationen zu gewährleisten, wobei die Kosten zwischen USD 5.000 und USD 15.000 pro Turm liegen. Diese zusätzlichen Kosten haben Netzbetreiber dazu veranlasst, alternative Lösungen zu übernehmen, wie z. B. um 60 % kleinere Flachpanel-Einheiten. Diese kompakten Einheiten erfüllen nicht nur die Windlastvorschriften, sondern vereinfachen auch die Einhaltung von Bauvorschriften. Dieser Übergang hat zu reduzierten Mietgebühren und beschleunigten Dachgenehmigungen geführt, insbesondere in Gebieten wie der US-amerikanischen Golfküste, die häufig von Hurrikanen betroffen ist, und Japans Pazifikküste, die für ihre Anfälligkeit gegenüber Taifunen bekannt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzband: Dominanz der Millimeterwellen zeichnet sich ab

Das Unter-6-GHz-Band (UHF/VHF) behielt 46,11 % des Umsatzes im Jahr 2025, doch Millimeterwellen-Systeme über 30 GHz werden voraussichtlich eine CAGR von 9,06 % verzeichnen, was unterstreicht, wie die 5G-Verdichtung die Nachfrage in Richtung ultrabreiter Kanäle verschiebt. Innerhalb dieses Hochbandsegments liefern E-Band- und V-Band-Verbindungen bis zu 25 Gbps und geben städtischen Netzbetreibern Spielraum für Mehrsektoren-Massive-MIMO-Standorte. Da Nationen E-Band-Pläne gemäß ITU-R F.2086 harmonisieren, können Anbieter Einzel-SKU-Funkgeräte in mehrere Märkte liefern und so Lagerkosten senken. Obwohl traditionelle 6–30-GHz-Mikrowelle für ländliche Strecken über 50 km unverzichtbar bleibt, erodiert die Einführung kostengünstiger Flachpanele ihre Exklusivität in städtischen Randkorridoren.

Eine stetige regulatorische Liberalisierung macht Millimeterwellen zur Standardwahl in Indien, Japan und Südkorea, wo das Spektrum unter 6 GHz erschöpft ist. Die Marktgröße für Punkt-zu-Punkt-Antennen im Bereich Millimeterwellen-Geräte wird bis 2031 voraussichtlich USD 3 Milliarden übersteigen und damit fast 40 % des Gesamtwerts ausmachen. Umgekehrt behalten Unter-6-GHz-Einheiten ihren Platz in Rundfunk- und Behördensicherheitssystemen, die Beugung und Nicht-Sichtlinien-Leistung statt Spitzenkapazität benötigen. Diese Vielfalt unterstützt Mehrband-Portfolios von CommScope und SIAE Microelettronica, die ihr Engagement absichern, während sich Lizenzrahmen weiterentwickeln.

Nach Antennentyp: Flachpanele fordern die Vorherrschaft der Parabolschüsseln heraus

Parabolschüsseln machten im Jahr 2025 58,38 % des Umsatzes aus, angetrieben durch ihre Verstärkung von >45 dBi im Bereich 6–30 GHz. Dennoch steigen die Lieferungen von Flachpanelen und Schlitzhohlleiter-Antennen mit einer CAGR von 8,78 %, begünstigt durch Windlastvorteile und schnelle Installation. Cambiums PTP 850CX bietet vergleichbare Reichweite in einem Gehäuse, das 60 % kleiner ist als herkömmliche Reflektoren, und senkt so Turmmiete und Genehmigungszyklen. Siklus phasengesteuerte 70/80-GHz-Arrays fügen elektronische Strahlsteuerung hinzu, eliminieren mechanische Ausrichtungsaufgaben und ermöglichen es Dachteams, eine Verbindung in unter 30 Minuten herzustellen.

Der Marktanteil für Punkt-zu-Punkt-Antennen bei Flachpanelen wird bis 2031 im städtischen Millimeterwellen-Backhaul voraussichtlich 45 % erreichen, unterstützt durch kommunale Vorschriften, die die Größe von Dachgeräten begrenzen. Parabolmodelle werden weiterhin Langstrecken-6-GHz-Pfade über Wüsten, Gebirge und Offshore-Plattformen dominieren – Märkte, bei denen Verbindungsbudgets Formfaktorüberlegungen überwiegen. Unterdessen behalten Horn- und Yagi-Varianten spezialisierte Einsatzmöglichkeiten bei schnell einsetzbaren Katastrophenschutzlösungen und Sub-GHz-Behördensicherheitsnetzen.

Nach Anwendung: Private Netzwerke verringern den Vorsprung des Telekommunikations-Backhauls

Telekommunikations-Backhaul machte 42,29 % der Einsätze im Jahr 2025 aus und bildet damit weiterhin den Kern des Marktes für Punkt-zu-Punkt-Antennen, doch die Unternehmenskonnektivität wächst mit einer CAGR von 8,95 % und ist auf dem Weg, die Dominanz der Netzbetreiber im Prognosezeitraum zu erodieren. Drahtlose Breitband-Internetdienstanbieter nutzen ebenfalls Mikrowellen-Aggregation, um ländliche Teilnehmer zu versorgen, wo Glasfaser nicht realisierbar bleibt, während TV-Rundfunkstudios weiterhin auf Unter-6-GHz-Verbindungen für Studio-zu-Sender-Pfade angewiesen sind, bei denen Zuverlässigkeit über rohem Durchsatz steht. Private LTE- und 5G-Campusnetzwerke fordern nun symmetrische 1-Gbps-Verbindungen für Echtzeit-Videoanalyse und Maschinenautomatisierung, was Millimeterwellen-Funkgeräte begünstigt, die mit doppelt polarisierten Flachpanelen kombiniert werden und schnell auf Fabrikdächern installiert werden können. Militär- und Behördensicherheitsbehörden fügen einen stetigen Strom hochmargiger Aufträge für verschlüsselte Funkgeräte mit geringer Abfangwahrscheinlichkeit hinzu, die in umkämpften Umgebungen störungssicher sind.

Der adressierbare Pool für Unternehmensverbindungen wächst am schnellsten in Fertigungszentren in Nordamerika, Deutschland und Japan, wo Unternehmen Industrie-4.0-Arbeitsabläufe einführen, die nicht auf mehrjährige Glasfaser-Tiefbauprojekte warten können. Infolgedessen wird der Markt für Punkt-zu-Punkt-Antennen im Bereich Unternehmenskonnektivität bis 2029 voraussichtlich den Umsatz drahtloser ISPs überholen. Unterdessen verfolgen Netzbetreiber hybride Glasfaser-Mikrowellen-Ausbauten, die vorübergehende Lücken in der 5G-Verdichtung schließen und das Telekommunikations-Backhaul-Volumen aufrechterhalten, auch wenn ihr Anteil gegen Ende des Zeitraums unter 40 % fällt. Die Rundfunknachfrage bleibt weitgehend stabil, aber Erneuerungszyklen in Richtung hochauflösender und IP-basierter Arbeitsabläufe halten veraltete 6–7-GHz-Pfade am Leben. Insgesamt diversifizieren diese Trends die Nachfrage auf mindestens fünf wichtige Anwendungsbereiche, verteilen das Risiko für Anbieter und erhöhen gleichzeitig die Bedeutung softwaredefinierter Funkgeräte, die neu abgestimmt werden können, wenn Kunden zwischen Anwendungsfällen wechseln.

Nach Endverbraucherbranche: Unternehmen und Verteidigung übertreffen die Ausgaben der Netzbetreiber

Telekommunikationsbetreiber hielten im Jahr 2025 49,19 % der Endverbrauchernachfrage, was massive 5G-Backhaul-Investitionen widerspiegelt, doch Unternehmen und Industrieanlagen wachsen mit einer CAGR von 8,83 %, und ihr Anteil wird bis 2031 voraussichtlich 30 % übersteigen. Hersteller, Logistikdienstleister und Energieunternehmen tendieren zu schlüsselfertigen Mikrowellen-Kits, die mit Cloud-Orchestrierung gebündelt sind, was die Bereitstellung für IT-Teams ohne HF-Spezialisten erleichtert. Drahtlose ISPs bleiben eine widerstandsfähige Nische, da ländliche Breitbandsubventionen in den USA und Europa das Kapitalrisiko ausgleichen und kleinen Anbietern ermöglichen, hochkapazitive E-Band-Verbindungen über 10-jährige Subventionsverträge zu finanzieren. Rundfunknetze erneuern weiterhin Langstrecken-7-GHz-Pfade für die Studioverteilung, obwohl das absolute Wachstum des Segments bescheiden ist.

Verteidigungs- und Regierungsbehörden bringen Premiumumsätze in den Markt für Punkt-zu-Punkt-Antennen ein und kaufen robuste Funkgeräte mit FIPS-validierter Verschlüsselung und Frequenzsprung, die zwei- bis dreimal so viel kosten wie kommerzielle Äquivalente. Folglich ist der mit militärischer Beschaffung verbundene Marktanteil für Punkt-zu-Punkt-Antennen volumenmäßig gering, aber überproportional zum Gewinnbeitrag. Unternehmen hingegen bevorzugen abonnementbasierte Verwaltungssuiten, die Betriebskosten senken – eine Dynamik, von der Anbieter wie Cambium Networks und Ubiquiti profitieren. Da Netzbetreiber nicht-strategische Türme an Neutral-Host-Unternehmen auslagern, werden Turmeigentümer auch als eigenständiges Einkaufszentrum für Backhaul-Funkgeräte entstehen und die Nachfrage weiter von traditionellen Betreiberkonten umverteilen.

Nach Polarisation: Doppelt polarisierte Designs werden zum neuen Standard

Doppelt polarisierte Antennen machten im Jahr 2025 51,28 % des Umsatzes aus und wachsen mit einer CAGR von 9,11 %, da sie die spektrale Effizienz innerhalb derselben Kanallizenz verdoppeln – ein entscheidender Vorteil in überfüllten städtischen Korridoren. Betreiber können nun unabhängige horizontale und vertikale Datenströme mit adaptiven Modulationsraten bis zu 4096-QAM betreiben und Multigigabit-Durchsatz ohne neue Spektrumgebühren erreichen. Einfach polarisierte Geräte bleiben in kostenempfindlichen Behördensicherheitsnetzen und veralteten ländlichen Backbones bestehen, wo das Verkehrswachstum bescheiden ist, aber ihre Relevanz schwindet, da die 5G-Verdichtung zunimmt.

Regulatorische Rahmenbedingungen wie ETSI EN 302 217 schreiben eine Kreuzpolarisationsdiskriminierung von 30 dB oder besser vor, was Antennenhersteller dazu veranlasst, Speisehörner und Radomkuppeln für höhere Genauigkeit neu zu gestalten. Da diese strengeren Muster in neuen Einsätzen obligatorisch werden, verschiebt sich doppelt polarisierte Ausrüstung von einer Premiumoption zu einer Standardspezifikation, insbesondere auf Türmen, die keine mehreren Schüsseln aufnehmen können. Diese Entwicklung steigert die Marktgröße für Punkt-zu-Punkt-Antennen bei integrierten doppelt polarisierten Lösungen und verringert gleichzeitig schrittweise die Nachfrage nach zusätzlichen XPIC-Modulen. In Zukunft könnten Vierfachpolar-Systeme, die sich in frühen Feldtests befinden, gegen Ende des Jahrzehnts erscheinen, aber eine breite Einführung wird davon abhängen, ob Betreiber passende Vier-Träger-Lizenzen zu akzeptablen Kosten sichern können. Vorerst bleibt doppelte Polarisation der optimale Kompromiss zwischen Verbindungskapazität, Hardwarekomplexität und regulatorischer Konformität.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 38,33 % des Umsatzes aus, angetrieben durch bedeutende Entwicklungen in Ländern wie Indien und Japan. Indien setzte weiterhin auf Mikrowellentechnologie für 54 % seiner Türme, während Japan ein ehrgeiziges Ziel von 50.000 Millimeterwellen-Standorten bis 2027 zur Verbesserung seiner Netzinfrastruktur festlegte. Im Dezember 2025 führte Indien einen Backhaul-Rahmen ein, der sechs Mikrowellenbänder sowie E-Band und V-Band speziell für Festfunkanwendungen öffnete. Dieser Schritt beseitigte Auktionsprämien, die zuvor die Ausweitung der ländlichen Konnektivität behindert hatten. Unterdessen verschleiern in China integrierte RAN-Beschaffungen die genauen Volumina; anekdotische Belege deuten jedoch darauf hin, dass staatliche Netzbetreiber für 70-GHz-Verbindungen in Metroringnetzen überwiegend inländische Anbieter bevorzugen.

Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, ist die am schnellsten wachsende Teilregion mit einer CAGR von 8,92 %. du und Ericsson validierten im April 2026 in Dubais Versuch eine 1-Gbps-Millimeterwellen-Reichweite über 2 km und bewiesen damit die Eignung für Smart-City-IoT-Backhaul. Katars Lusail-Projekt nutzt 25-Gbps-E-Band-Hops, um Echtzeit-Analysen zu übertragen, und zeigt die Abhängigkeit der Smart City von Gigabit-Mikrowelle. Nordamerika profitiert von kombinierten Bundessubventionspools in Höhe von USD 62,85 Milliarden, die hybride Glasfaser-Funk-Designs in dünn besiedelten Landkreisen priorisieren. Die C-Band-Umwidmung hat jedoch Langstrecken-Mikrowelle aus städtischen Korridoren verdrängt und einen Schwenk zu 70–90-GHz-Dachhops beschleunigt, während Satelliten-Herausforderer wie Starlink abgelegene Ölfelder umwerben.

Europa investiert in ländliche Gigabit-Abdeckung durch CEF-2, wobei Regionen Priorität erhalten, in denen die Kosten für Glasfaser-Tiefbau EUR 50.000 (USD 56.500) pro Kilometer übersteigen. Betreiber, die von den freigegebenen 3,7–4,2-GHz-Kanälen migrieren, entstehen zusätzliche Kosten für die Umstimmung auf höhere Bänder, was Netzbetreiber in Deutschland und Frankreich dazu veranlasst, mehrjährige E-Band-Turmmieten zu vergünstigten Tarifen auszuhandeln. Südamerika überbrückt Glasfaserausbauten mit vorübergehender Mikrowelle. Eletronets BRL-157-Millionen-Expansion (USD 31 Millionen) im Jahr 2026 lässt eine 500-Meter-Lücke zwischen vielen Türmen, die durch kostengünstige 18-GHz-Schüsseln gefüllt wird. Brasiliens vielfältiges Klima steigert auch die Nachfrage nach regenabschwächungsresistenten Doppelträgerlösungen.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei CommScope, SIAE Microelettronica und Intracom Telecom gemeinsam einen bedeutenden Anteil der Lieferungen halten und auf langjährige Netzbetreiberkonten setzen. Cambium Networks und Ubiquiti dringen über Cloud-Steuerungsplattformen, die Betriebskosten senken, in den Markt für drahtlose ISPs und Unternehmen ein. Siklu, BridgeWave und Aviat sind auf Millimeterwellen-Technologie spezialisiert und setzen phasengesteuerte Arrays ein, die die Installationszeit erheblich reduzieren.

Strategische Schritte konzentrieren sich auf vertikale Integration und regulatorische Agilität. SIAEs Ka-Band-Partnerschaft mit Qorvo im Jahr 2025 integriert adaptive Strahlformungs-ICs, um die Verbindungsqualität bei 10 dB oder weniger Regenabschwächung aufrechtzuerhalten. Cambiums Evo-Cloud-Suite von 2026 vereinheitlicht das PTP- und PTMP-Management und spricht MSPs an, denen HF-Ingenieure fehlen. LEO-Satellitenbetreiber bleiben disruptive Marktteilnehmer; Starlink wirbt mit einer Latenz unter 50 ms und bedroht den abgelegenen Mikrowellen-Backhaul, obwohl regulatorische Koordination und Dachrechte die terrestrische Kannibalisierung verlangsamen.

Anbieterreaktionen umfassen ETSI-Klasse-4-zertifizierte Antennen mit 30-dB-Kreuzpolarisationsdiskriminierung, die die Einhaltung der Strahlungsvorschriften von 2024 gewährleisten und gleichzeitig optimale Leistung aufrechterhalten. Diese Antennen sind so konzipiert, dass sie strenge Branchenstandards erfüllen, ohne Effizienz oder Zuverlässigkeit zu beeinträchtigen. Darüber hinaus hat sich die Verteidigungsbeschaffung als bedeutendes Wachstumsfeld herausgestellt. HEICOs Übernahme von Southwest Antennas im April 2026 hat sein Luft- und Raumfahrtportfolio strategisch erweitert, indem robuste Produkte unter 8,5 GHz integriert wurden. Dieser Schritt zielt darauf ab, die wachsende Nachfrage nach Verträgen mit geringer Abfangwahrscheinlichkeit zu bedienen, die für sichere, verdeckte Kommunikationssysteme in Verteidigungsanwendungen entscheidend sind.

Marktführer in der Branche für Punkt-zu-Punkt-Antennen

Cambium Networks Corporation

Ubiquiti Inc.

Siklu Communication Ltd.

SIAE Microelettronica S.p.A.

Intracom Telecom S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cambium Networks startete die Evo-Cloud-Plattform zur Automatisierung von Konfiguration und Überwachung über PTP-850- und cnWave-Linien und senkte damit die Betriebskosten für ISPs und Unternehmen.

- April 2026: HEICO erwarb 90 % von Southwest Antennas und erweiterte damit seinen verteidigungsgerechten HF-Katalog.

- April 2026: du und Ericsson schlossen den ersten kommerziellen Millimeterwellen-Reichweitentest der Vereinigten Arabischen Emirate ab und erreichten 1 Gbps auf 2 km zur Unterstützung von Smart-City-Diensten.

- April 2026: Ondas erwarb World View Enterprises für USD 140 Millionen und fügte stratosphärische Ballonrelais hinzu, die terrestrische Mikrowelle ergänzen.

Umfang des globalen Berichts über den Markt für Punkt-zu-Punkt-Antennen

Der Markt für Punkt-zu-Punkt-Antennen ist die globale Branche, die sich auf Design, Herstellung, Einsatz und Verkauf von Antennen für dedizierte drahtlose Kommunikationsverbindungen zwischen zwei festen Standorten konzentriert. Diese Antennen ermöglichen hochkapazitive Datenübertragung im Sichtlinienbetrieb für Anwendungen wie Telekommunikations-Backhaul, Breitbandkonnektivität, Rundfunk, Verteidigungskommunikation und Unternehmensnetzwerke. Der Markt umfasst Antennen, die in mehreren Frequenzbändern betrieben werden, darunter unter 6 GHz, 6–30 GHz und über 30 GHz, und unterstützt unterschiedliche Anforderungen an Reichweite, Bandbreite und Leistung.

Der Bericht über den Markt für Punkt-zu-Punkt-Antennen ist segmentiert nach Frequenzband (unter 6 GHz, 6–30 GHz und über 30 GHz), Antennentyp (Parabolschüssel, Flachpanel und Schlitzhohlleiter, Yagi, Horn und sonstiger Antennentyp), Anwendung (Telekommunikations-Backhaul, drahtloser Breitband-ISP, TV-Rundfunkverteilung, Militär- und Behördensicherheitsnetze sowie Unternehmenskonnektivität), Endverbraucherbranche (Telekommunikationsbetreiber, Internetdienstanbieter, Rundfunkunternehmen, Verteidigungs- und Regierungsbehörden sowie Unternehmen und Industrieanlagen), Polarisation (einfach polarisiert, doppelt polarisiert und kreuzpolarisiert) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unter 6 GHz (UHF/VHF) |

| 6–30 GHz (Mikrowelle) |

| Über 30 GHz (Millimeterwelle) |

| Parabolschüssel |

| Flachpanel und Schlitzhohlleiter |

| Yagi |

| Horn |

| Sonstiger Antennentyp |

| Telekommunikations-Backhaul |

| Drahtloser Breitband-ISP |

| TV-Rundfunkverteilung |

| Militär- und Behördensicherheitsnetze |

| Unternehmenskonnektivität |

| Telekommunikationsbetreiber |

| Internetdienstanbieter |

| Rundfunkunternehmen |

| Verteidigungs- und Regierungsbehörden |

| Unternehmen und Industrieanlagen |

| Einfach polarisiert |

| Doppelt polarisiert |

| Kreuzpolarisiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Frequenzband | Unter 6 GHz (UHF/VHF) | |

| 6–30 GHz (Mikrowelle) | ||

| Über 30 GHz (Millimeterwelle) | ||

| Nach Antennentyp | Parabolschüssel | |

| Flachpanel und Schlitzhohlleiter | ||

| Yagi | ||

| Horn | ||

| Sonstiger Antennentyp | ||

| Nach Anwendung | Telekommunikations-Backhaul | |

| Drahtloser Breitband-ISP | ||

| TV-Rundfunkverteilung | ||

| Militär- und Behördensicherheitsnetze | ||

| Unternehmenskonnektivität | ||

| Nach Endverbraucherbranche | Telekommunikationsbetreiber | |

| Internetdienstanbieter | ||

| Rundfunkunternehmen | ||

| Verteidigungs- und Regierungsbehörden | ||

| Unternehmen und Industrieanlagen | ||

| Nach Polarisation | Einfach polarisiert | |

| Doppelt polarisiert | ||

| Kreuzpolarisiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Punkt-zu-Punkt-Antennen bis 2031 sein?

Mordor Intelligence prognostiziert, dass die Marktgröße für Punkt-zu-Punkt-Antennen bis 2031 USD 7,86 Milliarden bei einer CAGR von 8,18 % erreichen wird.

Welcher Antennentyp wächst am schnellsten?

Flachpanel-Antennen werden bis 2031 voraussichtlich eine CAGR von 8,78 % verzeichnen und damit den Abstand zu Parabolschüsseln verringern.

Was treibt die Einführung von Millimeterwellen in Asien-Pazifik voran?

Liberalisierte E-Band- und V-Band-Lizenzierung in Indien und Japan sowie 5G-Verdichtungsziele beschleunigen den Ausbau von Millimeterwellen-Backhaul.

Wie wirken sich Subventionen für ländliche Breitbandversorgung auf die Nachfrage aus?

US-amerikanische und EU-Förderprogramme senken das Risiko von Festfunkprojekten und führen zu höheren Aufträgen für Punkt-zu-Punkt-Backhaul-Verbindungen bei regionalen ISPs.

Welche Anbieter dominieren den Markt heute?

CommScope, SIAE Microelettronica und Intracom Telecom halten gemeinsam einen Anteil von 37 %, aber Cambium Networks und Ubiquiti expandieren rasch in Unternehmens- und ISP-Kanälen.

Welche Rolle spielt die doppelte Polarisation?

Doppelt polarisierte Antennen verdoppeln die spektrale Effizienz innerhalb bestehender Lizenzen und helfen Betreibern, Multigigabit-Backhaul-Ziele ohne neue Spektrumkäufe zu erreichen.

Seite zuletzt aktualisiert am: