Größe und Marktanteil des indonesischen Baumaschinenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

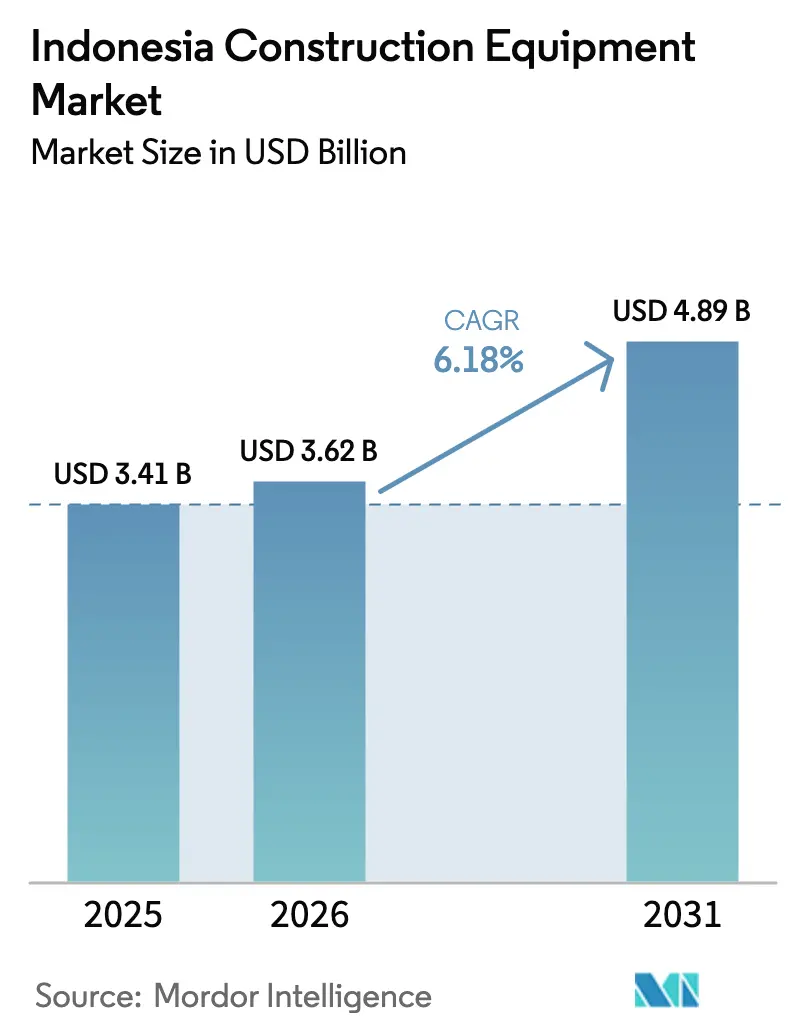

| Marktgröße im Basisjahr (2025) | 3.41 Milliarden US-Dollar |

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

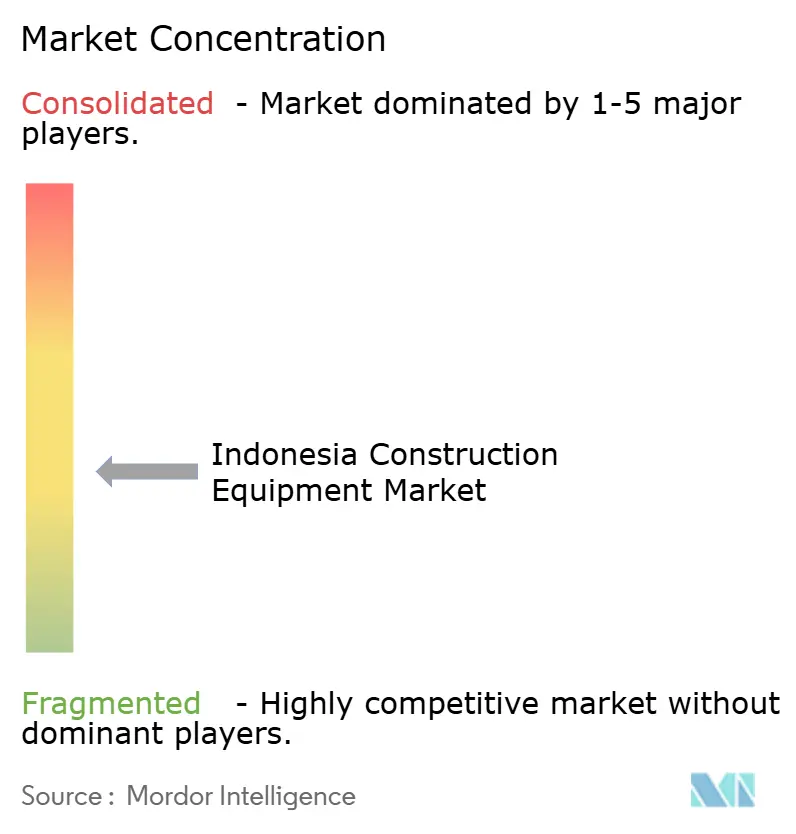

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Baumaschinenmarkts von Mordor Intelligence

Die Größe des indonesischen Baumaschinenmarkts wurde im Jahr 2025 auf 3,41 Milliarden USD geschätzt und soll von 3,62 Milliarden USD im Jahr 2026 auf 4,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026–2031). Die fortgesetzte Umsetzung der Proyek Strategis Nasional (PSN)-Pipeline, das 35-Milliarden-USD-Programm für die neue Hauptstadt (IKN) sowie robuste Bergbauinvestitionen verankern gemeinsam die Nachfrage in den Kategorien Erdbewegung, Materialhandhabung und Spezialmaschinen. Anbieter, die lokale Montage, flexible Finanzierung und Telematikdienste kombinieren, sind am besten positioniert, um von den Auslastungsraten in Jakarta-zentrierten Maschinenparks zu profitieren.

Wichtigste Erkenntnisse des Berichts

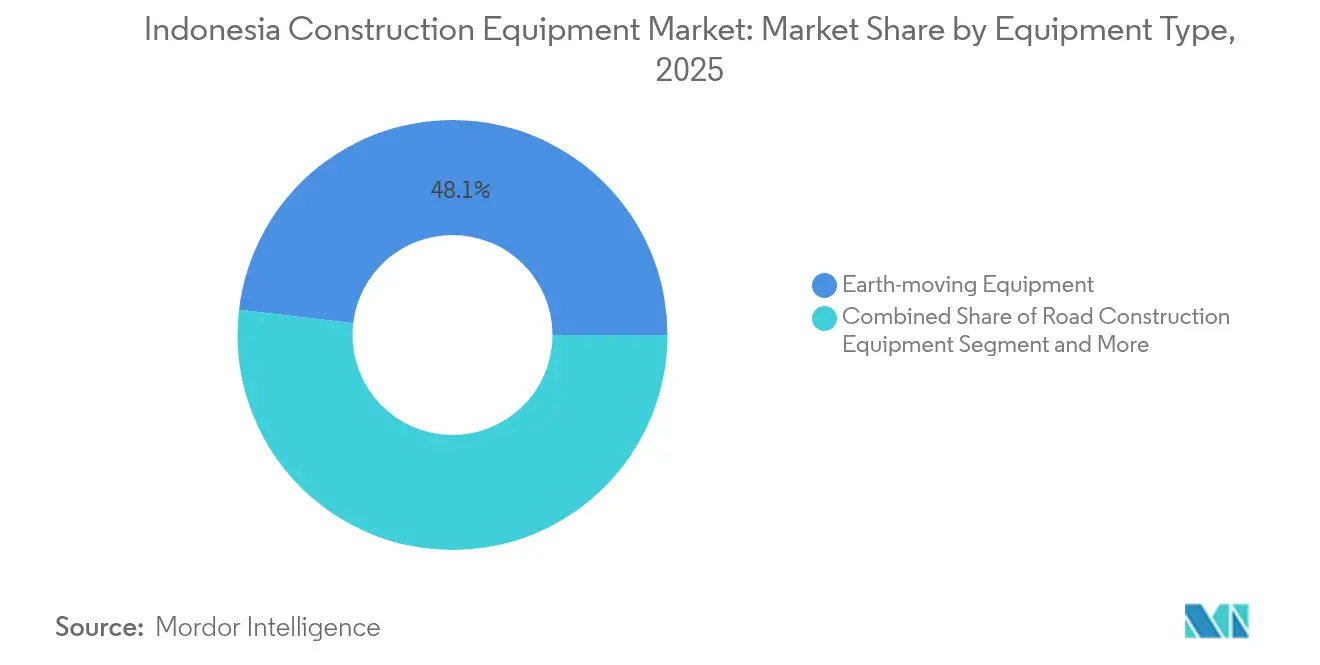

- Nach Gerätetyp führten Erdbewegungsmaschinen mit einem Anteil von 48,12 % am indonesischen Baumaschinenmarkt im Jahr 2025, während Materialhandhabungsgeräte bis 2031 die höchste CAGR von 7,32 % verzeichnen sollen.

- Nach Antriebsart hielten Hydrauliksysteme im Jahr 2025 einen Anteil von 84,55 % am indonesischen Baumaschinenmarkt; Elektro-/Hybrideinheiten sollen bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Leistungsabgabe entfiel auf das Segment 101–200 kW im Jahr 2025 ein Anteil von 34,66 % am indonesischen Baumaschinenmarkt; Modelle unter 100 kW werden bis 2031 mit einer CAGR von 6,78 % zulegen.

- Nach Endnutzer erzielten Infrastruktur- und Immobilienunternehmen im Jahr 2025 einen Umsatzanteil von 41,72 %, während Fertigungsanlagen die höchste CAGR-Prognose von 6,84 % aufweisen.

- Nach Anwendung generierten Verkehrsprojekte im Jahr 2025 einen Umsatzanteil von 38,22 %, und für den Lagerhausbau wird bis 2031 eine CAGR von 7,10 % prognostiziert.

- Nach Region dominierte Java im Jahr 2025 mit einem Umsatzanteil von 57,05 %, während Kalimantan mit einer CAGR von 6,28 % aufwartet, gestützt durch Bergbau- und IKN-Arbeiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Baumaschinenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der öffentlichen Ausgaben | +1.8% | National, mit Schwerpunkt in Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von Stadtbahn und Mautstraßen | +1.2% | Java, Sumatra, mit Ausstrahlungseffekten auf Kalimantan | Mittelfristig (2–4 Jahre) |

| Rohstoff-Superzyklus befeuert den Bergbausektor | +1.1% | Kalimantan, Sulawesi, Papua | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Lagerhausbau | +0.9% | Kernregion Java, Ausweitung auf große Stadtzentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| ASEAN-weite Verlagerung von Lieferketten nach Indonesien | +0.7% | Java, Batam, aufstrebende Industriezonen in Sumatra | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschrift-Anreize treiben Auftragnehmer zu Elektro-/Hybridmaschinenparks | +0.4% | National, mit früher Einführung in Industriezonen auf Java | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der öffentlichen Ausgaben im Rahmen von Indonesiens Infrastrukturvision 2030

Indonesiens 41 PSN-Projekte in der Abschlussphase erfordern einen ununterbrochenen Maschineneinsatz auf Mautstraßen, Staudämmen, Häfen und Industrieparks. Jede für Infrastruktur ausgegebene Rupiah hat einen wirtschaftlichen Mehrwert von 1,9 Rupiah generiert, was die Beschaffungsbudgets für Auftragnehmer und Verleihunternehmen stärkt. Der Multiplikatoreffekt ist in Wirtschaftszonen und Energieprojekten am stärksten ausgeprägt und löst landesweite Nachfragespitzen aus, anstatt sich wie bisher historisch auf Java zu konzentrieren. Nord-Sumatra und Süd-Sulawesi verzeichneten die stärksten Produktionszuwächse und entwickeln sich zu regionalen Vermietungsschwerpunkten. Längere Projektpipelines ermöglichen es Anbietern, Fünf- bis Sieben-Jahres-Wartungsverträge zu strukturieren und damit Teile- und Serviceerlöse über den gesamten Maschinenlebenszyklus zu sichern.

Rascher Ausbau von Stadtbahn und Mautstraßen treibt die Erneuerung des Erdbewegungsmaschinenparks voran

Die 2024 fertiggestellte Mautstraße Cimanggis–Cibitung veranschaulicht die hohe Erdbewegungsintensität mit einem erheblichen Einsatz von Baggern und Kipplastern während der Hochbauphase. Die digitale Überwachung vor Ort im Abschnitt Karangjoang–Kariangau 3A trug dazu bei, die Maschinenstillstandszeiten erheblich zu reduzieren und gleichzeitig die Auslastungsraten zu verbessern – was die wachsende Bedeutung der Telematikintegration unterstreicht. Auftragnehmer, die Präzisionsführungssysteme einsetzen, verzeichnen bemerkenswerte Verbesserungen bei der Kraftstoffeffizienz und der Betriebsgeschwindigkeit. Diese Praktiken werden nun von Provinzbehörden auf Infrastrukturkorridore wie Parapat in Nord-Sumatra ausgeweitet, was darauf hindeutet, dass technologiegetriebene Upgrades über Java hinausgehen. Da strengere Emissionsnormen ältere Tier-2-Maschinen zunehmend einschränken, setzen Auftragnehmer verstärkt auf sauberere Tier-3- und Hybridmaschinen mit geringen Betriebsstunden.

E-Commerce-Lagerhausboom steigert die Nachfrage nach Materialhandhabungsgeräten

Indonesiens Boom der digitalen Wirtschaft hat Logistikimmobilien zu einer vorrangigen Anlageklasse gemacht. Fulfillment-Hubs benötigen Schmalgangstapler, automatisierte Lager- und Entnahmekrane sowie batteriebetriebene Elektrostapler, die mit Lagerverwaltungssystemen kompatibel sind. Die Logistikkosten sanken 2023 bereits auf einen angemessenen Anteil am BIP, doch die Handhabung absorbiert noch immer 9 % der Kosten, was Spielraum für Mechanisierung signalisiert.[1]„Jahresbericht 2024,” PT Pelabuhan Indonesia, pelindo.co.id Die Hafenfusion von Pelindo verkürzte die Liegezeiten der Schiffe und förderte die Einführung von Gummireifenkranen und ferngesteuerten Schiff-zu-Land-Kränen in Tanjung Priok. E-Commerce-Betreiber bestehen auf einem 24/7-Betrieb und drängen Verleihunternehmen dazu, Mehrschichtabdeckung mit schnell wechselbaren Lithium-Ionen-Akkupacks zu garantieren.

Rohstoff-Superzyklus befeuert Bergbau-Investitionsausgaben in Kalimantan

Hochwertige Nickel-, Kohle- und Kupferprojekte erhalten einen Beschaffungszyklus für Schwermaschinerie aufrecht, der sich von den Rhythmen des Tiefbaus unterscheidet. Allein der Sechsjahresvertrag von Thiess für Kapuas Bara Utama mobilisiert ab 2025 mehr als 250 große Planiergeräte, Starrrahmen-Muldenkipper und Sprenglochbohrgeräte.[2]„Vertragsabschluss für Kapuas Bara Utama,” Thiess, thiess.com CIMICs Vale-Infrastrukturauftrag schichtet zusätzliche Nachfrage nach Gelenkdumpern und hochdrehmomentigen Baggern für Lateritgelände. Umliegende Ortschaften benötigen Straßen-, Wasser- und Stromnetze, was Folgeaufträge für Grader, Verdichter und Betonpumpen generiert. Regionale Behörden beschleunigen Genehmigungen, um sie mit den IKN-Meilensteinen zu synchronisieren, was die Lieferfristen verkürzt und die Mietprämie für neuwertige 300-Tonnen-Bagger erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rupiah erhöht die Preise für importierte Maschinen | -0.8% | National, mit stärkeren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Projektdurchführung | -0.6% | National, mit akuten Auswirkungen im dicht besiedelten Java | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Vermietungsökosystem | -0.4% | National, mit akuten Auswirkungen auf den äußeren Inseln und in abgelegenen Regionen | Mittelfristig (2–4 Jahre) |

| Anhaltender Fachkräftemangel im Bereich der fortgeschrittenen Maschinensteuerung | -0.3% | National, mit stärkeren Auswirkungen in Bereichen mit aufkommender Technologieeinführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rupiah erhöht die Preise für importierte Maschinen und Finanzierungskosten

Investitionsgüterimporte machen einen erheblichen Anteil am indonesischen Handelskorb aus und setzen Auftragnehmer Devisenschwankungen aus, die Beschaffungsbudgets innerhalb von Wochen um Viertelprozentpunkte aufzehren. Akkreditive fügen Kostenpuffer hinzu, während lokale Inhaltsvorschriften die Spezifikationsauswahl für globale Marken erschweren. Die Handelsministerialverordnung Nr. 8/2024 vereinfacht die Hafenabfertigung, doch das Währungsrisiko bleibt bestehen, was Maschinenfinanzierer dazu veranlasst, die Beleihungsquoten für kleinere Unternehmen zu verschärfen. Händler bündeln zunehmend dollarindexierte Teilekontrakte mit rupiah-denominierten Maschinenkrediten, was Inkongruenzen reduziert, aber den Dokumentationsaufwand erhöht. Die lokale Montage in Batam und Cikarang mindert das Risiko, obwohl Tier-4F-Motorimporte weiterhin in USD bepreist werden.

Verzögerungen bei der Projektdurchführung aufgrund von Bürokratie bei der Landbeschaffung

Die achtjährige Entstehungsgeschichte der Mautstraße Cimanggis–Cibitung hat gezeigt, wie fragmentierte Grundbucheintragungen die Mobilisierungsfenster verlängern und die jährliche Maschinenauslastung senken. PPP-Sponsoren sehen sich trotz Rentabilitätslücken-Anreizen mit mehrstufigen Genehmigungsschleifen konfrontiert, was die Einsatzzeitpläne für Kernmaschinenbestände erschwert. Große Konglomerate absorbieren die Verzögerungen, indem sie Maschinen zwischen Baustellen rotieren, aber Kleinstunternehmer verfügen nicht über die geografische Streuung und sind zu vorzeitigem Leerlauf gezwungen. Ministerielle Task Forces überwachen nun die Parzellierung in Echtzeit, doch das dicht besiedelte Java meldet immer noch eine Lösung von Wegerechten mit der halben Zielgeschwindigkeit. Die Terminvolatilität schlägt sich in der Mietpreisgestaltung nieder und fügt monatlichen Bereitschaftsklauseln Risikoprämien hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Führungsposition der Erdbewegungsmaschinen steht vor Disruption durch Materialhandhabungsgeräte

Erdbewegungsmaschinen generierten im Jahr 2025 innerhalb des indonesischen Baumaschinenmarkts mehr als eine Milliarde USD und erzielten damit einen Anteil von 48,12 % inmitten eines Anstiegs von PSN- und Bergbauerdarbeiten. Motorgrader, Raupenhydraulikbagger und Gelenkdumper bilden das Rückgrat von Mautstraßen- und Staudammpaketen, während Mischwerke und Brechanlagen größere EPC-Leistungsumfänge abrunden. Fortschrittliche Telematik überwacht nun den Kraftstoffverbrauch im Leerlauf und den Fahrwerkverschleiß und veranlasst Auftragnehmer, ältere Tier-2-Modelle vor den Emissionsvorschriften aufzurüsten.

Materialhandhabungsgeräte trugen einen erheblichen Anteil bei und expandieren mit einer CAGR von 7,32 %, angetrieben durch Lagerautomatisierung und Hafenmodernisierung. Gabelstapler mit Lithium-Ionen-Akkus ermöglichen Dreischichtbetrieb ohne Akkuwechsel und reduzieren Ausfallzeiten um 25 %. In Tanjung Priok verbessern ferngesteuerte Kaikrane die Liegeproduktivität und lösen Folgeaufträge aus Tanjung Perak und Kijing aus.

Nach Antriebsart: Hydrauliksysteme behaupten Dominanz, während Hybride vorrücken

Hydraulikplattformen erzielten im Jahr 2025 einen Umsatzanteil von 84,55 %, gestützt durch ein Kosten-Leistungs-Gleichgewicht und die Vertrautheit indonesischer Bediener. Anbieter verfeinern die Spulventilabstimmung und Energierückgewinnungskreisläufe, um den Kraftstoffverbrauch um 8 % zu senken, ohne die Arbeitsgewohnheiten zu verändern. Fernbohrprojekte schätzen die hydraulische Robustheit gegenüber elektrischer Komplexität und erhalten die Ersatznachfrage in Bergwerken mit einem Radius von über 100 km aufrecht.

Elektro- und Hybridvarianten, obwohl heute nur 4.200 Einheiten vermietet, verzeichnen eine CAGR von 6,45 %, gestützt durch CO₂-Gutschrift-Anreize und 10 % Mehrwertsteuerrabatte auf lokal gefertigte Elektrofahrzeuge. Pilotumrüstungen an 20-Tonnen-Baggern zeigen Betriebskostensenkungen von 30 Basispunkten pro bewegtem Kubikmeter. Auftragnehmer, die Hybride einsetzen, erhalten häufig bevorzugte Bewertungen bei öffentlichen Ausschreibungen, die auf CCS/CCUS-Konformität ausgerichtet sind. Finanzierungspakete umfassen grün zertifizierte forderungsbesicherte Wertpapiere, die Kuponaufschläge gegenüber konventionellen Krediten senken und die Einführung in Mainstream-Angeboten ab 2027 fördern.

Nach Leistungsabgabe: Vielseitigkeit im mittleren Leistungsbereich verankert die Maschinenplanung

Maschinen im Bereich 101–200 kW hielten im Jahr 2025 einen Anteil von 34,66 % am indonesischen Baumaschinenmarkt und balancieren Grabkraft mit Transportierbarkeit für Projekte auf verschiedenen Inseln. Verleihunternehmen bevorzugen diesen Bereich, um die Umstationierung zwischen städtischen Schildvortriebsarbeiten und Staudammüberlaufgrabungen zu erleichtern. Telematik-Benchmarks zeigen, dass diese Einheiten die niedrigsten Kosten pro Motorstunde bei 80 % Auslastung aufweisen.

Maschinen unter 100 kW wachsen mit einer CAGR von 6,78 %, da Kommunen Achslasten und Lärmpegel in Innenstadtzonen einschränken. Kompaktbagger unter 35 kW verfügen nun über Nullheck-Schwenkdesigns, die für Schächte der Jakarta-MRT-Erweiterung entscheidend sind. Umgekehrt bleiben 201–400-kW-Planiergeräte für den Abraumabbau in Kalimantan unverzichtbar, während die Klasse über 400 kW Nischenprojekte wie Hochwandbergbau und Brückenprojekte mit hohen Pfeilern über dem Mahakam-Fluss bedient. OEMs bieten zunehmend modulare Antriebseinheiten an, damit Auftragnehmer die Leistung bei Überholungsintervallen erhöhen oder verringern können, anstatt neue Rahmen zu kaufen.

Nach Endnutzer: Auftragnehmer behalten die Führung, während die Fertigung beschleunigt

Infrastruktur- und Immobilienunternehmen behielten im Jahr 2025 einen Umsatzanteil von 41,72 % und besitzen einen Großteil des schweren Tiefbaurückstands, der in den PSN-Fahrplan eingebettet ist. Ihre provinzübergreifenden Portfolios ermöglichen es, Lokomotiv- und Erdbewegungsmaschinenparks über Mautstraßenverträge zu rotieren und die Auslastung über 85 % zu halten. Integrierte Konglomerate – Wohnungsbau, Zementproduktion, Transportbetonversorgung – nutzen interne Maschinenpools, um Kostenkurven zu optimieren.

Fertigungs- und Industrieanlagen verzeichnen die höchste CAGR von 6,84 %, gestützt durch die Verlagerung von Lieferketten und den Ausbau von Industrieparks. Der 4.300 Hektar große KITB-Komplex in Zentraljava verankert Automobil- und Maschinenteilegruppen und zieht Pressen sowie Hebe- und Transportgeräte an, die auf Präzisionstoleranzen ausgelegt sind. Elektronik- und Glashersteller fordern staubkontrollierte Bauzonen und erhöhen den Einsatz elektrischer Kompaktlader, die Partikelemissionen reduzieren. Industriemieter schließen Verträge frühzeitig ab, was Maschinenanbietern Planungssicherheit gibt und maßgeschneiderte vorbeugende Wartungsregimes ermöglicht, die in Leasingverträge eingebettet sind.

Nach Anwendung: Verkehrsprojekte dominieren, während Lagerhäuser aufholen

Transport- und Infrastrukturpakete buchten im Jahr 2025 einen Umsatzanteil von 38,22 %, angetrieben durch 20.000 km Mautstraßenziele und zweigleisige Bahnerweiterungen auf Java und Sumatra. Verträge bündeln typischerweise Brückenmontage, Pfahlbohrgeräte und Betonpumpen und glätten die Nachfrage über Geräteklassen hinweg. Die Segmentplanung nutzt 24-Stunden-Schichten und erhöht die Präferenz für Premiummaschinen mit Verfügbarkeitsrekorden über 95 %.

Mit einer CAGR von 7,10 % steigt der Lagerhausbau aufgrund des E-Commerce-Wachstums und der Kühlkettenaufrüstung für Agrarlebensmittelexporte. Hochregale über 30 m erfordern spezialisierte Gelenkausleger und Schmalgangkommissionierer. Im Großraum Jakarta errichtete Rechenzentren generieren Aufträge für Präzisionshebegeräte und Generatoren mit ISO-Klasse-8-Reinraumkompatibilität. Wohn- und Gewerbebau beanspruchen weiterhin erhebliche Volumina, aber der Wert pro Einheit liegt hinter dem Logistiksegment zurück.

Geografische Analyse

Java behauptet seinen Status als Epizentrum des indonesischen Baumaschinenmarkts mit einem Anteil von 57,05 % im Jahr 2025 und einem dichten Einsatz entlang der Korridore Jakarta, Bandung und Surabaya. Hochhausgewerbebau, MRT-Tunnelbau und Hafenerweiterungen konvergieren innerhalb kurzer Transportradien, treiben die Mietauslastung auf 92 % und erhöhen die Spotpreise für 20-Tonnen-Bagger um 11 % im Jahresverlauf. Das Trans-Java-Mautprogramm der Regierung speist stetige Aufträge für Grader und Asphaltfertiger. Gleichzeitig erfordern Industriegebiete von Bekasi bis Karawang Gabelstapler und Reachstapler, die mit automatisierten Lagersystemen kompatibel sind.

Kalimantan ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,28 % bis 2031. Das IKN-Nusantara-Megaprojekt beschleunigt den Beginn von Erdbewegungsarbeiten, wobei frühe Tiefbaupakete Ausschreibungen ausgeben, die eine Verfolgung der Maschinenstillstandszeiten über Telematik vorschreiben. Gleichzeitig hält die Bergbaurenaissance der Region die Nachfrage nach Muldenkippern der Klasse 100–400 Tonnen und 5-m³-Radladern aufrecht. Hafenaufrüstungen in Balikpapan ergänzen diesen Zyklus und erfordern Krane und Rammpfähle, die auf weichen Boden zugeschnitten sind. Anbieter, die lokale Wiederaufbereitungszentren aufbauen, sichern sich Teileerlöse, die sonst an Javas etabliertes Vertriebsnetz verloren gehen.

Sumatra, Sulawesi, Papua und Maluku tragen gemeinsam den verbleibenden Marktanteil bei und weisen differenzierte Wachstumsvektoren auf. Sumatra profitiert vom Ausbau der Trans-Sumatra-Mautstraße und dem Projekt Kuala Tanjung–Indrapura–Tebing Tinggi–Parapat mit einem Volumen von 13,77 Billionen Rupiah, was eine anhaltende Maschinennachfrage für Verkehrsinfrastruktur schafft. Sulawesis Nickel- und Kobaltkorridore ziehen schwere Schaufeln und Langarmenbagger für die Laterithandhabung an.

Wettbewerbslandschaft

Der indonesische Baumaschinenmarkt weist eine moderate Fragmentierung auf, da multinationale OEMs, regionale Montagebetriebe und Verleihspezialisten um eine Kundenbasis konkurrieren, die von EPC-Konglomeraten bis hin zu familiengeführten Auftragnehmern reicht. Caterpillar nutzt Fertigungswerke in Cileungsi und Batam, um beliebte D6- und 320-Serienmodelle zu lokalisieren, sich gegen Währungsvolatilität abzusichern und lokale Inhaltsquoten zu erfüllen. Komatsu kooperiert mit United Tractors, um Hydraulikbagger für die einzigartigen Kohleflöze Kalimantans umzukonstruieren, und sichert sich Marktanteile durch ein umfangreiches Wiederaufbereitungsprogramm, das Lebenszykluskosten senkt.

LiuGongs Lieferung von 30 Einheiten nach Merauke im Dezember 2024 unterstreicht die Strategie chinesischer OEMs, unterversorgte östliche Provinzen schnell zu beliefern. Hitachi und JCB verfolgen telematikgestützte Serviceverträge und versprechen 95 % Verfügbarkeit oder Strafrabatte, die bei terminempfindlichen Schienenbauprojekten Anklang finden. Inländische Hersteller wie PT Pindad replizieren Gelenkdumper-Rahmen und zielen auf Nischenmärkte im militärischen Ingenieurwesen und bei Katastrophenschutzeinsätzen ab, was eine schrittweise Importsubstitution im Niedrigleistungsbereich signalisiert.

Verleihunternehmen füllen Zuteilungslücken; PT Mulia Rentalindo Persada betreibt einen 700-Einheiten-Mehrmarkenmaschinenpark mit zentralisiertem Asset-Tracking und bedient PSN- und Bergbaukonten. Telematik-Überlagerungen zeigen einen flottenweit im Leerlauf laufenden Anteil von 18 % gegenüber den branchenüblichen 25 %, was Effizienzgewinne veranschaulicht, die Einzelmaschinen-Eigentümer-Betreiber übertreffen. Digitale Plattformen erproben die Peer-to-Peer-Maschinenvermietung, aber die regulatorische Klarheit bei Versicherungs- und Inspektionsstandards bleibt ein Hindernis und bewahrt den Vorteil professionell verwalteter Vermietungskonglomerate.

Marktführer der indonesischen Baumaschinenbranche

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

SANY Heavy Industry Co., Ltd.

Zoomlion Heavy Industry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Thiess sicherte sich einen Bergbauvertrag im Wert von 330 Millionen USD für das Projekt Kapuas Bara Utama in Zentralkalimantan, der Standorteinrichtung und Abraumbeseitigung über sechs Jahre umfasst.

- Dezember 2024: LiuGong lieferte 30 Baumaschineneinheiten nach Merauke zur Unterstützung von Ernährungssicherheits- und lokalen Entwicklungsinitiativen.

- Mai 2024: Die indonesische Regierung erließ die Handelsministerialverordnung Nr. 8/2024, die Importbeschränkungen für wesentliche Investitionsgüter, einschließlich Baumaschinen, lockert.

Berichtsumfang des indonesischen Baumaschinenmarkts

Baumaschinen sind Maschinen, die für Bau- und verwandte Tätigkeiten konzipiert und eingesetzt werden. Der Baumaschinenmarkt umfasst eine breite Palette von Unternehmen, die an der Konstruktion, Herstellung und dem Verkauf von Baumaschinen wie Baggern, Baggerladern und Kränen an ihre Endnutzer beteiligt sind.

Der indonesische Baumaschinenmarkt ist nach Gerätetyp und Antriebsart segmentiert. Nach Gerätetyp ist der Markt in Erdbewegungsmaschinen (Bagger, Baggerlader, Motorgrader und sonstige Erdbewegungsmaschinen (Planiergeräte usw.)), Straßenbaumaschinen (Straßenwalzen und Asphaltfertiger), Materialhandhabungsgeräte (Krane, Gabelstapler und Teleskopstapler sowie sonstige Materialhandhabungsgeräte (Gelenkausleger-Arbeitsbühnen usw.)) und sonstige Baumaschinen (Betonpumpenfahrzeuge, Dumper, Kipper usw.) unterteilt. Nach Antriebsart ist der Markt in Hydraulik und Elektro/Hybrid segmentiert.

Der Bericht bietet Marktgröße und Prognosen für Baumaschinen in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| Erdbewegungsmaschinen | Bagger |

| Baggerlader | |

| Motorgrader | |

| Planiergeräte | |

| Straßenbaumaschinen | Straßenwalzen |

| Asphaltfertiger | |

| Materialhandhabungsgeräte | Krane |

| Gabelstapler und Teleskopstapler | |

| Gelenkausleger-Arbeitsbühnen | |

| Sonstige Baumaschinen |

| Hydraulisch |

| Elektrisch / Hybrid |

| Weniger als 100 kW |

| 101 bis 200 kW |

| 201 bis 400 kW |

| Mehr als 400 kW |

| Infrastruktur- und Immobilienunternehmen |

| Bergbau- und Steinbruchunternehmen |

| Fertigungs- und Industrieanlagen |

| Landwirtschafts- und Plantagensektor |

| Wohnungsbau |

| Gewerbebau |

| Industriebau |

| Transport- und Infrastrukturprojekte |

| Energie- und Versorgungsprojekte |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papua und Maluku |

| Übriges Indonesien |

| Nach Gerätetyp | Erdbewegungsmaschinen | Bagger |

| Baggerlader | ||

| Motorgrader | ||

| Planiergeräte | ||

| Straßenbaumaschinen | Straßenwalzen | |

| Asphaltfertiger | ||

| Materialhandhabungsgeräte | Krane | |

| Gabelstapler und Teleskopstapler | ||

| Gelenkausleger-Arbeitsbühnen | ||

| Sonstige Baumaschinen | ||

| Nach Antriebsart | Hydraulisch | |

| Elektrisch / Hybrid | ||

| Nach Leistungsabgabe (kW) | Weniger als 100 kW | |

| 101 bis 200 kW | ||

| 201 bis 400 kW | ||

| Mehr als 400 kW | ||

| Nach Endnutzer | Infrastruktur- und Immobilienunternehmen | |

| Bergbau- und Steinbruchunternehmen | ||

| Fertigungs- und Industrieanlagen | ||

| Landwirtschafts- und Plantagensektor | ||

| Nach Anwendung | Wohnungsbau | |

| Gewerbebau | ||

| Industriebau | ||

| Transport- und Infrastrukturprojekte | ||

| Energie- und Versorgungsprojekte | ||

| Nach Region | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Papua und Maluku | ||

| Übriges Indonesien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Baumaschinenmarkt im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von 3,62 Milliarden USD und soll bis 2031 einen Wert von 4,89 Milliarden USD erreichen, mit einer CAGR-Trajektorie von 6,18 %.

Welches Gerätesegment hat den größten Marktanteil?

Erdbewegungsmaschinen führten den indonesischen Baumaschinenmarkt mit einem Anteil von 48,12 % im Jahr 2025 an, angetrieben durch Mautstraßen, Staudämme und Bergbauprojekte.

Welches Wachstumspotenzial besteht für Elektro- oder Hybridmaschinen?

Elektro-/Hybridmodelle expandieren mit einer CAGR von 6,45 % dank CO₂-Gutschrift-Anreizen, Mehrwertsteuerrabatten und niedrigeren Lebenszyklusbetriebskosten.

Warum gilt Kalimantan als Hochw achstumsregion?

Die Region beherbergt das 35-Milliarden-USD-IKN-Hauptstadtprojekt und mehrere großangelegte Bergbauverträge, die bis 2031 eine CAGR von 6,28 % liefern sollen.

Was hemmt eine schnellere Marktexpansion?

Die Volatilität der Rupiah erhöht die Importkosten, und langwierige Landbeschaffungsverfahren verzögern den Projektstart, was die prognostizierte CAGR um 1,4 Prozentpunkte senkt.

Wie wettbewerbsintensiv ist die Anbieterseite?

Indonesiens Baumaschinenmarkt verbindet globale OEM-Marktführer – Komatsu, Caterpillar, Hitachi, Kobelco, Volvo – mit lebhaften Vermietungsparks und lokalen Montagezentren und gewährleistet so eine zuverlässige und kosteneffiziente Maschinenversorgung für große Bergbau-, Straßenbau- und Hafenprojekte.

Seite zuletzt aktualisiert am: