Größe und Marktanteil des indonesischen Gerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

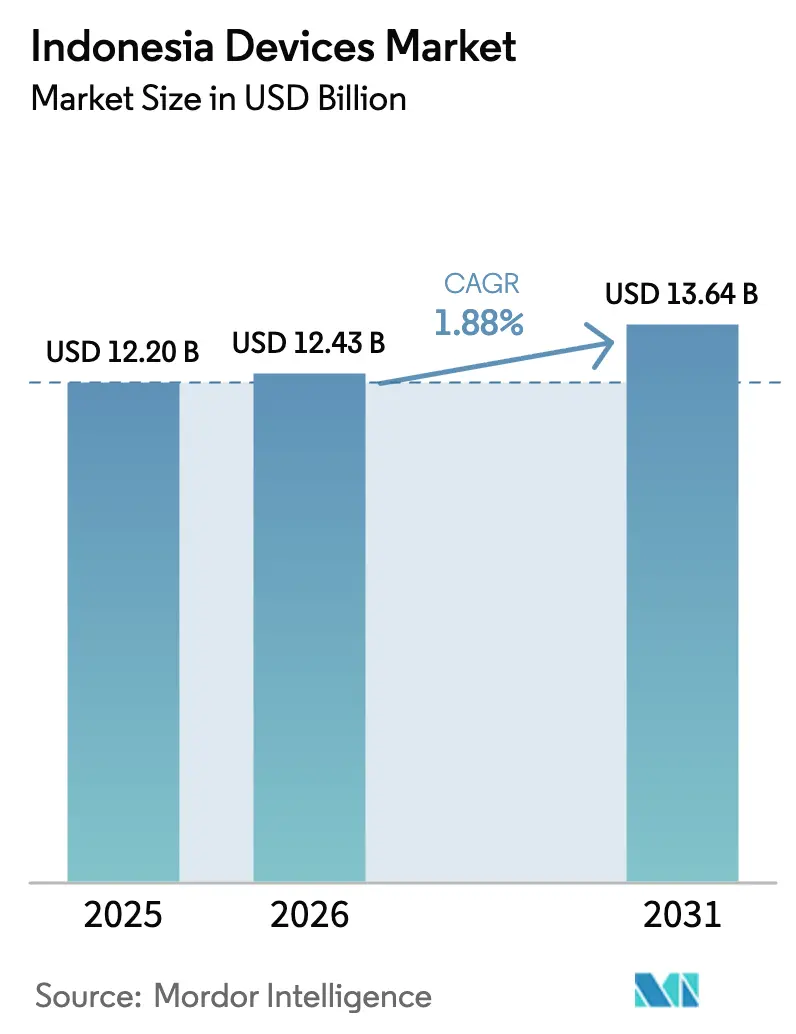

| Marktgröße im Basisjahr (2025) | 12.20 Milliarden US-Dollar |

| Marktgröße (2026) | 12.43 Milliarden US-Dollar |

| Marktgröße (2031) | 13.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Gerätemarkts von Mordor Intelligence

Die Größe des indonesischen Gerätemarkts soll von 12,20 Milliarden USD im Jahr 2025 auf 12,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,88 % über den Zeitraum 2026–2031 einen Wert von 13,64 Milliarden USD erreichen. Stetige Einkommenszuwächse der Haushalte, der Wechsel von 4G zu 5G sowie verschärfte Vorschriften zu lokalen Inhalten lenken das Wachstum eher auf höherwertige Produkte als auf reine Versandmengen. Premium-Smartphones und Wearables übertreffen den Gesamtmarkt, da wohlhabende Stadtnutzer fortschrittliche Kamera-, Gesundheitsüberwachungs- und Niedriglatenzfunktionen suchen. Staatliche Programme, die Schullaptops und Glasfaserinfrastrukturen subventionieren, diversifizieren die Gerätennachfrage zusätzlich in den Bildungs- und Unternehmensbereich. Gleichzeitig verändert der politische Schwerpunkt auf inländische Fertigung und Komponentenbeschaffung die Wettbewerbsstrategien und belohnt Marken, die TKDN-Konformität zusammen mit Innovation liefern. Der Ausbau lokaler Lieferketten hilft, die Rupiah-Volatilität abzufedern, doch anhaltende Halbleiterengpässe halten die Lagerzyklen für kleinere Anbieter straff.

Wichtigste Erkenntnisse des Berichts

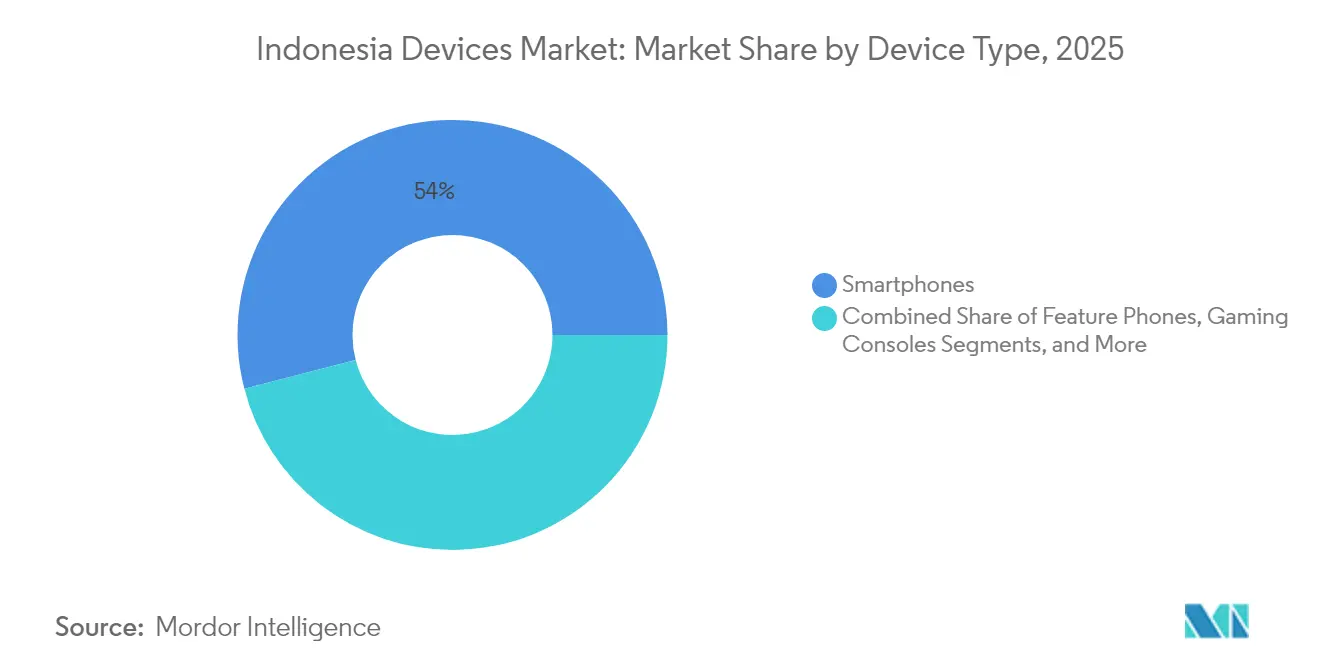

- Nach Gerätetyp führten Smartphones im Jahr 2025 mit einem Umsatzanteil von 54,02 %; Wearables sollen bis 2031 mit einer CAGR von 3,02 % wachsen.

- Nach Preissegment hielt das Mittelklassesegment im Jahr 2025 einen Anteil von 46,68 % am indonesischen Gerätemarkt, während das Premiumsegment mit einer CAGR von 3,38 % bis 2031 zulegt.

- Nach Betriebssystem dominierte Android im Jahr 2025 mit einem Anteil von 87,10 % am indonesischen Gerätemarkt, und alternative Plattformen wachsen bis 2031 mit einer CAGR von 4,11 %.

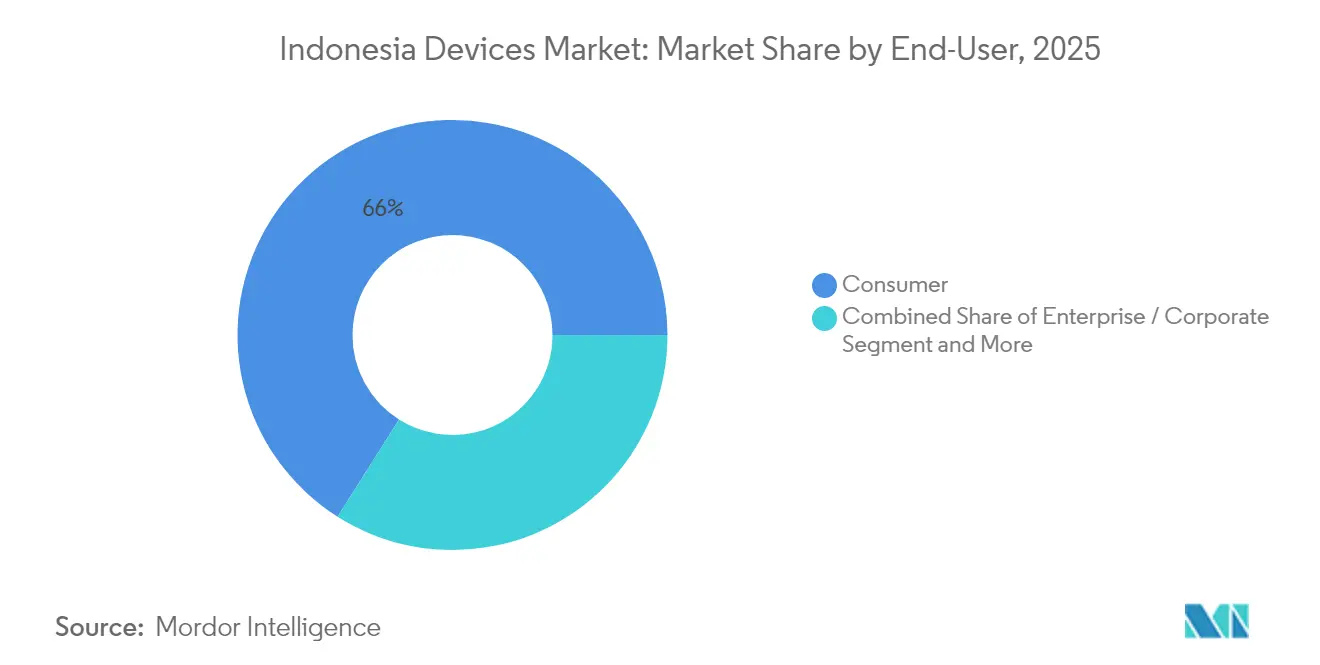

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 66,02 % am indonesischen Gerätemarkt auf das Verbrauchersegment; der Bildungsbereich wächst bis 2031 mit einer CAGR von 2,04 %.

- Nach Vertriebskanal entfielen im Jahr 2025 52,12 % des Anteils auf Online-Händler, und für diesen Kanal wird bis 2031 eine CAGR von 2,82 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Gerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Erschwinglichkeit von Smartphones | +0.8% | Städtische Zentren auf Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für die digitale Wirtschaft und den Ausbau von 4G/5G | +0.6% | Landesweit, frühe Gewinne auf Java und Bali | Langfristig (≥ 4 Jahre) |

| Ausweitung von Fernarbeit und E-Learning nach COVID-19 | +0.4% | Städtische Gebiete landesweit | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom beschleunigt Online-Geräteverkäufe | +0.5% | Java, Sumatra, äußere Inseln | Mittelfristig (2–4 Jahre) |

| Fintech-Super-App-Ökosystem treibt Gerätebündelung voran | +0.3% | Java und städtisches Sumatra | Mittelfristig (2–4 Jahre) |

| OTT-Quote für lokale Inhalte fördert Smart-TV-Upgrades | +0.2% | National, städtische Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Vorstoß für die digitale Wirtschaft und den Ausbau von 4G/5G

Der staatlich geförderte 4G/5G-Ausbau im Wert von 10 Milliarden USD und das Glasfaser-Backbone des Palapa-Rings erweitern die Hochgeschwindigkeitsabdeckung auf 34 Provinzen und machen 5G-fähige Mobiltelefone zur Standardwahl unter frühen Anwendern[1]Telkomsel, "5G-Netzwerkausbau-Factsheet," telkomsel.com . Nationale Pläne, die digitale Wirtschaft bis 2030 auf 315 Milliarden USD zu heben, ermutigen Unternehmen zur Beschaffung von Niedriglatenz-Edge-Geräten für Automatisierung, intelligenten Bergbau und Logistik. Das Netz von Telkomsel deckt bereits 150 Städte mit 5G ab, was steigende Lieferungen von Premium-Telefonen auslöst, die Millimeterwellen-Leistung nutzen können. Elektronik ist eine Priorität im Rahmen von „Making Indonesia 4.0”, sodass dasselbe politische Umfeld, das die Konnektivität fördert, auch Marken belohnt, die im Inland produzieren oder beziehen. Zusammen schaffen Spektrumverfügbarkeit und Anreize zur lokalen Produktion eine sich selbst verstärkende Nachfragespirale für konforme Hochleistungsgeräte.

E-Commerce-Boom beschleunigt Online-Geräteverkäufe

Online-Marktplätze erfassten 2024 mehr als die Hälfte des Gerätewerts, und Social-Commerce-Fusionen wie TikTok-Tokopedia setzen auch Käufer im ländlichen Raum Live-Produktvorführungen aus. Die Checkout-Integration mit Fintech-Wallets ermöglicht Ratenzahlungspläne, die die erreichbare Preisobergrenze für Käufer mit mittlerem Einkommen anheben. Hersteller, die den Livestream-Marketingzyklus beherrschen, räumen Lagerbestände schneller und sammeln Nutzerfeedback in Echtzeit, was das Modellwechselrisiko reduziert. Direktvertriebskanäle erhöhen zudem die Bruttomargen gegenüber traditionellen Distributoren. Für die äußeren Inseln nutzen Logistikpartner den E-Commerce-Boom, verbessern die Zustellung auf der letzten Meile und vergrößern den indonesischen Gerätemarkt.

Fintech-Super-App-Ökosystem treibt Gerätebündelung voran

Super-Apps wie Gojek betten Gerätefinanzierungen in Fahrdienst- und Zahlungsservices ein und ermöglichen es Nutzern, Premium-Telefone durch Mikroraten zu leasen, die vom Wallet-Guthaben abgezogen werden. Telekommunikationsunternehmen wie Indosat kombinieren 5G-Daten mit monatlichen Gerätezahlungen und binden Kunden in Dreijahreszyklen, die die Einnahmen stabilisieren. Bildungsministerien nutzen dasselbe Modell, um Schüler mit Tablets auszustatten, die an E-Learning-Plattformen gebunden sind, und mildern so die anfängliche Budgetbelastung. Indem Fintech-Programme einmalige Hardwareverkäufe in wiederkehrende Servicebündel umwandeln, vergrößern sie den gesamten adressierbaren Pool für höherpreisige Geräte. Marken, die die Bündel liefern, gewinnen planbare Volumina und reichhaltigere Kundendaten.

Ausweitung von Fernarbeit und E-Learning nach COVID-19

Die staatliche Auszahlung von 3,7 Billionen IDR für Laptops an 29.000 Schulen hat Erneuerungserwartungen geweckt, die weit über die Dringlichkeit der Pandemie hinaus bestehen. Städtische Arbeitgeber formalisieren nun hybride Arbeitsrichtlinien und verpflichten Mitarbeiter zur Anschaffung von Webcams, Zweitmonitoren und Produktivitätstablets. Diese Zubehörkategorien heben die durchschnittlichen Verkaufspreise an, selbst wenn sich der Kernzyklus beim Smartphone-Austausch verlängert. Universitäten verlassen sich auf Geräteleihprogramme, die Hardware alle drei Jahre rotieren und so eine planbare Basislinie für Anbieter von Computergeräten schaffen. Im Nettoeffekt setzen anhaltende digital-first-Arbeits- und Lerngewohnheiten eine Untergrenze für die Gerätemarktnachfrage in Indonesien.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rupiah-Volatilität treibt Importkosten in die Höhe | −0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Halbleiterengpässe und Logistikengpässe | −0.3% | Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Strengere E-Schrott-Vorschriften schränken Gebrauchtgeräteimporte ein | −0.2% | Industriezonen auf Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Ausbreitung des Graumarkts schmälert Markenmargen | −0.3% | Grenz- und informelle Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rupiah-Volatilität treibt Importkosten in die Höhe

Plötzliche Währungsschwankungen erhöhen die Landekosten für dollardenominierte Halbleiter und OLED-Panels und zwingen OEMs entweder dazu, Margen zu reduzieren oder Einzelhandelspreise anzuheben. Mittelklasse-Mobiltelefone, das preissensitivste Segment, tragen ein überproportionales Risiko, da Käufer auf Ultra-Low-End-Alternativen umsteigen können, wenn sich die Preise nur um wenige Prozent bewegen. Um der Volatilität entgegenzuwirken, beschleunigen Marken die lokale Beschaffung von Kunststoffen, Batterien und der Endmontage, doch integrierte Schaltkreise kommen weiterhin aus Offshore-Zentren und bleiben exponiert. Fiskalische Maßnahmen zur Stabilisierung der Rupiah helfen, doch Finanzierungsengpässe während Schwankungen verlangsamen den Kanalabsatz und schrumpfen den indonesischen Gerätemarkt vorübergehend.

Halbleiterengpässe und Logistikengpässe

Knappes globales Chipangebot verlängert die Vorlaufzeiten für einige Leistungsmanagement-ICs auf 40–70 Wochen und zwingt Anbieter, Flaggschifflinien zu priorisieren. Indonesiens Archipel verstärkt den Schmerz, da eingehende Teile häufig am Hafen Tanjung Priok einen Engpass bilden, bevor sie die Inseln überqueren. Große Akteure chartern dedizierte Fracht oder nutzen Pegatrons neue 5G-Smart-Fabrik auf Batam, um hochmargige Modelle im Fluss zu halten. Kleinere Marktteilnehmer ohne Volumenverträge verlieren Regalfläche, was die Markteintrittsbarrieren effektiv erhöht und die Sortimentsvielfalt für Verbraucher verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smartphones führen inmitten eines Wearables-Aufschwungs

Smartphones machten 2025 54,02 % des Umsatzes aus und verankern den indonesischen Gerätemarkt, auch wenn das Mengenwachstum stagniert. Wearables verzeichnen mit einer CAGR von 3,02 % die schnellste Expansion, gestützt durch städtische Fitnesstrends und den Bedarf an Gesundheitsüberwachung. Computergeräte erhalten Rückenwind durch Schulbeschaffungen und Zubehör für Fernarbeit, während Feature-Phones auf den äußeren Inseln mit geringer 4G-Abdeckung weiterhin bestehen. Smart-TVs reiten auf einer Welle von OTT-Quoten, die Haushalte dazu ermutigen, Bildschirme für lokale Streaming-Apps aufzurüsten.

Läufer in Jakarta und Surabaya verdreifachen die Nutzung von Smartwatches und veranlassen Marken wie Garmin, den Vertrieb auszubauen. Telekommunikationsgebündelte Android-TVs überschreiten 2 Millionen installierte Einheiten und beweisen den Einfluss der Netzbetreiber in Geräteökosystemen. Spielkonsolen bleiben eine Nische, profitieren aber von Indonesiens über 150 Millionen starker Spielerbasis, die hochfrequente Displays und Niedriglatenz-Konnektivität schätzt. Insgesamt halten breiter werdende Lifestyle-Anwendungen den indonesischen Gerätemarkt diversifiziert und widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Preissegment: Premiumwachstum trotzt der Marktreife

Mittelklassegeräte im Preisbereich von 3–7 Millionen IDR hielten 2025 einen Anteil von 46,68 %, doch Premium-Geräte über 7 Millionen IDR verzeichnen mit 3,38 % die schnellste CAGR. Führungskräfte und wohlhabende Millennials setzen auf professionelle Kameras, faltbare Designs und KI-Fotoverarbeitung, was einen Wandel von reiner Mobilität hin zu persönlichem Branding signalisiert. Einstiegsklasse-Telefone erschließen weiterhin erstmalige Konnektivität in ländlichen Provinzen, stehen jedoch vor schwächerem Erneuerungsimpuls, da Funktionslücken schrumpfen.

Samsungs Galaxy S25, lokal mit 37,5 % TKDN-Anteil montiert, zielt auf das Premiumsegment, das durch Apples verzögerten Markteintritt offen geblieben ist. Inländische Marken, die mit veganen Lederoberflächen experimentieren, verringern Wahrnehmungslücken gegenüber importierten Flaggschiffen. Finanzierungspläne über Super-Apps mildern den Preisschock, erweitern den Premiumzugang für aufstrebende Käufer und treiben den indonesischen Gerätemarkt in Richtung höherer durchschnittlicher Verkaufspreise.

Nach Betriebssystem: Android-Dominanz sieht sich alternativem Drift gegenüber

Android trieb 2025 dank breiter Chipsatzunterstützung und tiefer Entwicklerreichweite einen Lieferanteil von 87,10 % an. Dennoch schreiten HarmonyOS und Nischen-Open-Source-Abspaltungen mit einer CAGR von 4,11 % voran, gefördert durch Unternehmen, die geopolitische Lieferrisiken scheuen. Regierungsbehörden erproben Nicht-US-Plattformen für strategische Autonomie und bestellen Tablets mit vorinstallierten lokalen App-Stores. Windows behält seine Dominanz bei Produktivitätslaptops, während iOS aufgrund historischer TKDN-Hürden, die nun teilweise behoben sind, zurückbleibt.

Fragmentierung fordert App-Publisher heraus, über Ökosysteme hinweg zu optimieren, regt aber auch Middleware-als-Service-Startups an, die plattformübergreifende Analysen sicherstellen. Für OEMs erhöht der Betrieb dualer Betriebssystem-Pipelines die Kosten, sichert aber Optionalität gegen Handelsüberraschungen. Diese Software-Pluralität hält den Innovationsdruck innerhalb der indonesischen Gerätebranche hoch.

Nach Endnutzer: Verbraucherdominanz mit Bildungsmomentum

Verbraucher lieferten 2025 66,02 % des Umsatzes und prägen weiterhin Designprioritäten wie Selfie-Algorithmen und Akkulaufzeit. Der Bildungsbereich wächst mit einer CAGR von 2,04 %, da Laptop-Förderprogramme und BYOD-Richtlinien von Universitäten den Gerätebesitz unter Studierenden standardisieren. Unternehmen verschärfen Sicherheitsanforderungen und fördern die Einführung von Zero-Trust-Firmware und Fernlöschfunktionen.

Regierungsbehörden bevorzugen lokal montierte Tablets mit biometrischer Authentifizierung für Behörden-Apps. Gemeinnützige Programme, die ältere Notebooks recyceln, erweitern die digitale Inklusion in abgelegene Bezirke und verlängern indirekt die Produktlebenszyklen. Eine ausgewogene Nachfrage über mehrere Segmente hinweg stabilisiert die Produktionsplanung und puffert den indonesischen Gerätemarkt gegen Verbraucherzyklik ab.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Online-Dominanz gestaltet den Vertrieb um

Der E-Commerce erfasste 2025 52,12 % des Umsatzwerts und wird mit einer CAGR von 2,82 % zulegen, da Social-Stream-Shopping sich festigt. Marken-eigene Webshops debütieren limitierte Modelle exklusiv online und erzeugen Knappheitsbuzz sowie datenreiche Feedback-Schleifen. Elektronikfachhandelsketten des modernen Handels positionieren sich als Erlebniszentren, in denen Käufer faltbare Geräte und Mixed-Reality-Headsets testen.

Unabhängige Händler bleiben auf Kalimantan und Papua entscheidend, akzeptieren Bargeld und bieten Kundendienstreparaturen an, die lokales Vertrauen aufbauen. Telekommunikationsbündel weiten sich von Smartphones auf Android-TVs und Smartwatches aus und nutzen Abrechnungsbeziehungen für Cross-Selling von Hardware. Eine hybride Kanalstrategie wird zur Grundvoraussetzung, um den gesamten indonesischen Gerätemarkt zu erschließen.

Geografische Analyse

Java dominiert den Umsatz aufgrund eines BIP-Anteils von 58,7 % und dichter 5G-Abdeckung, die die Einführung von Premium-Geräten in Jakarta, Bandung und Surabaya beschleunigt. Universitätscluster fördern eine stetige Notebook-Nachfrage, während Fertigungszonen in Westjava Anbietern helfen, TKDN-Schwellenwerte kosteneffizient zu erfüllen. Der Zustrom von digitalen Nomaden nach Bali steigert zudem den Kauf von Hochleistungslaptops und Kameras und kommt regionalen Einzelhändlern zugute.

Sumatra belegt den zweiten Platz, da ressourcengetriebener Wohlstand in Medan und Palembang die diskretionären Ausgaben der Mittelschicht ausweitet. Die Trans-Sumatra-Mautstraße und die Palapa-Ring-Konnektivität schließen logistische Lücken, unterstützen das E-Commerce-Wachstum und Smartphone-Upgrades. Bergbauunternehmen in Riau setzen robuste Tablets für Feldoperationen ein und verleihen dem regionalen Konsum einen Unternehmenscharakter.

Kalimantan, Sulawesi und die östlichen Provinzen bieten Aufholpotenzial und verzeichnen zweistellige Liefersprünge, wo neue Glasfaserknoten in Betrieb gehen. Pegatrons Smart-Fabrik auf Batam signalisiert einen Fertigungskorridor auf den nördlichen Riau-Inseln, der die Lieferketten zu den Industrieparks Sulawesis verkürzen kann. Staatliche Förderprogramme zur digitalen Inklusion finanzieren Schultablet-Programme in Papua und Maluku und legen den Grundstein für künftige Folgekäufe durch Verbraucher. Insgesamt verbreitert die geografische Streuung die adressierbare Basis und dämpft das Sättigungsrisiko im indonesischen Gerätemarkt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert: Die fünf führenden Marken halten zusammen nahezu 70 % Marktanteil, was Raum für Herausforderer bestätigt. Transsion führt mit einem Anteil von 18,3 % und nutzt Mobiltelefone unter 100 USD, die für lokale Sprachoberflächen und Multi-SIM-Akkulaufzeit optimiert sind. Samsung folgt mit 16,5 %, gestärkt durch TKDN-konforme Flaggschiffproduktion. Oppo und Xiaomi liegen dicht dahinter und verfeinern jeweils hybride Offline-plus-Online-Kanäle.

Lokalisierung hebt sich als wesentliches Differenzierungsmerkmal hervor. Anbieter, die in Montagewerke auf Batam oder in Westjava investieren, sichern sich eine schnellere Produkthomologation und vermeiden Importzollschwankungen. Die gemeinsame Komponentenentwicklung mit indonesischen Leiterplatten- und Batterielieferanten stärkt zudem die Compliance-Positionen. Das Marketing konzentriert sich zunehmend auf Esports-Sponsoring und Gesundheitschallenges im Zusammenhang mit Wearables, was die Markenreichweite über traditionelle Above-the-Line-Taktiken hinaus ausdehnt.

Strategische Schritte im Jahr 2025 unterstreichen den Schwenk zur Ökosystemkontrolle. Samsung integrierte SmartThings-Haushaltsgeräte in Netzbetreiberbündel, während Transsion seinen eigenen KI-Sprachassistenten vorstellte, der auf Bahasa-Slang abgestimmt ist. Oppo investierte in ein Designzentrum in Jakarta, um UI-Oberflächen an indonesische Präferenzen anzupassen. Solche Ökosystem-Schichtungen verwandeln einmalige Verkäufe in wiederkehrende Service-Kontaktpunkte, verschärfen den Wettbewerb, erhöhen aber die Wechselkosten für Nutzer und sichern langfristige Margen im indonesischen Gerätemarkt.

Marktführer der indonesischen Gerätebranche

Lenovo Group Limited

Samsung Electronics

Apple Inc.

Dell Inc.

The Hewlett-Packard Company (HP)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Fünf US-amerikanische Technologieunternehmen verpflichteten sich zu Investitionen von 23,21 Milliarden USD in indonesische digitale Infrastrukturprojekte, angeführt von Oracles 6,5-Milliarden-USD-Rechenzentrum auf Batam.

- April 2025: Pegatron eröffnete in Partnerschaft mit Telkomsel die weltweit größte 5G-Smart-Fabrik auf der Insel Batam mit einem privaten Netzwerk über die gesamte Anlage.

- April 2025: LG stornierte sein 7,7-Milliarden-USD-Megaprojekt für Elektrofahrzeugbatterien, behielt jedoch sein bestehendes Batteriegemeinschaftsunternehmen in Westjava bei.

- März 2025: Apple erhielt die TKDN-Zertifizierung für iPhone-16-Modelle, nachdem das Unternehmen lokale Fertigungs- und Forschungs- und Entwicklungsinvestitionen zugesagt hatte.

- Februar 2025: Apple prüfte die Errichtung eines AirTag-Werks auf Batam, um bis 2026 65 % der weltweiten Nachfrage zu decken.

Berichtsumfang des indonesischen Gerätemarkts

Personal Computer (PCs) sind tragbare und multifunktionale Maschinen, die für den individuellen Gebrauch konzipiert sind. PCs sind so gestaltet, dass sie direkt von Endnutzern und nicht von Dritten oder Computerexperten bedient werden. Telefonie beschreibt die Technologie, die es Menschen ermöglicht, über große Entfernungen durch die elektronische Übertragung von Sprache zu interagieren und zu kommunizieren.

Der indonesische Gerätemarkt ist nach Typ und Region segmentiert. Nach Typ ist der Markt in PC und Telefonie segmentiert. Nach Region ist der Markt in Java, Sumatra, Kalimantan und andere Regionen segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Computergeräte (Laptops, Desktops, Tablets) |

| Smartphones |

| Feature-Phones |

| Wearables (Smartwatches, Fitnessbänder) |

| Smart-TVs und Set-Top-Boxen |

| Spielkonsolen |

| Einstiegsklasse (< 3 Mio. IDR) |

| Mittelklasse (3–7 Mio. IDR) |

| Premium (> 7 Mio. IDR) |

| Android |

| iOS |

| Windows |

| Sonstige (HarmonyOS, Linux, ChromeOS) |

| Verbraucher |

| Unternehmen / Firmen |

| Bildung |

| Staat und öffentlicher Sektor |

| Online-Händler und Marktplätze |

| Marken-E-Shops |

| Organisierter stationärer Einzelhandel (moderner Handel) |

| Unabhängige Händler und Einzelhändler |

| Telekommunikationsbetreiber-Bündel |

| Nach Gerätetyp | Computergeräte (Laptops, Desktops, Tablets) |

| Smartphones | |

| Feature-Phones | |

| Wearables (Smartwatches, Fitnessbänder) | |

| Smart-TVs und Set-Top-Boxen | |

| Spielkonsolen | |

| Nach Preissegment | Einstiegsklasse (< 3 Mio. IDR) |

| Mittelklasse (3–7 Mio. IDR) | |

| Premium (> 7 Mio. IDR) | |

| Nach Betriebssystem | Android |

| iOS | |

| Windows | |

| Sonstige (HarmonyOS, Linux, ChromeOS) | |

| Nach Endnutzer | Verbraucher |

| Unternehmen / Firmen | |

| Bildung | |

| Staat und öffentlicher Sektor | |

| Nach Vertriebskanal | Online-Händler und Marktplätze |

| Marken-E-Shops | |

| Organisierter stationärer Einzelhandel (moderner Handel) | |

| Unabhängige Händler und Einzelhändler | |

| Telekommunikationsbetreiber-Bündel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Gerätemarkt?

Die Größe des indonesischen Gerätemarkts soll 2026 einen Wert von 12,43 Milliarden USD erreichen und mit einer CAGR von 1,88 % auf 13,64 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle indonesische Gerätemarkt?

Im Jahr 2026 soll die Größe des indonesischen Gerätemarkts 12,43 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im indonesischen Gerätemarkt?

Lenovo Group Limited, Samsung Electronics, Apple Inc., Dell Inc. und The Hewlett-Packard Company (HP) sind die wichtigsten Unternehmen, die im indonesischen Gerätemarkt tätig sind.

Welche Jahre deckt dieser indonesische Gerätemarktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des indonesischen Gerätemarkts auf 12,43 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des indonesischen Gerätemarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des indonesischen Gerätemarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt bis 2031 bei einer CAGR von 1,88 % auf 13,64 Milliarden USD steigen wird.

Welche Gerätekategorie wächst am schnellsten?

Wearables sollen bis 2031 die höchste CAGR von 3,02 % verzeichnen.

Warum gewinnen Premium-Smartphones Marktanteile?

Wohlhabende Nutzer suchen 5G, Flaggschiff-Kameras und KI-Funktionen, während Finanzierungspläne die Einstiegshürden senken.

Wie wichtig ist der E-Commerce für den Geräteverkauf in Indonesien?

Online-Kanäle kontrollieren bereits 52,12 % des Werts und werden weiterhin mit einer CAGR von 2,82 % wachsen.

Welche Rolle spielen Vorschriften zu lokalen Inhalten?

TKDN-Vorgaben von 35–40 % verpflichten Marken zur lokalen Montage und beeinflussen so die Wettbewerbspositionierung und Lieferketten.

Seite zuletzt aktualisiert am: