Indonesischer E-Services-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

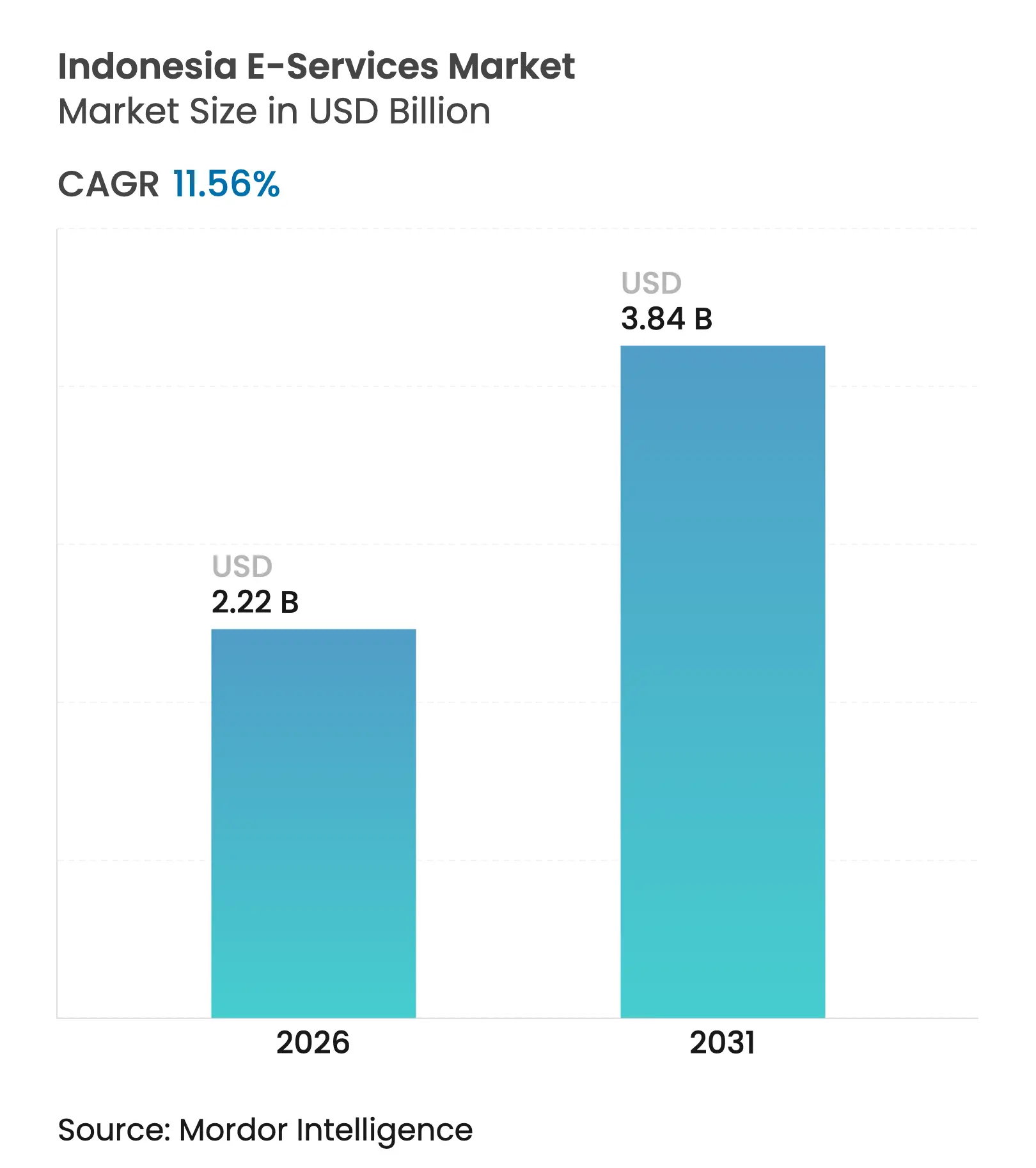

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen E-Services-Marktes durch Mordor Intelligence

Die Größe des indonesischen E-Services-Marktes wird im Jahr 2026 auf USD 2,22 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 1,99 Milliarden, mit Projektionen für 2031 von USD 3,84 Milliarden, was einem Wachstum von 11,56 % CAGR über 2026–2031 entspricht. Diese Expansion spiegelt den Status des Landes als größte digitale Wirtschaft Südostasiens wider, gestützt durch seine viertgrößte Weltbevölkerung, zunehmende Smartphone-Nutzung und landesweite Konnektivitätsausgaben. Die Super-App-Integration gestaltet die Dienstleistungserbringung neu, während QR-Code-Interoperabilität und Echtzeit-Zahlungsschienen Transaktionshürden senken. Staatliche Anreize – von Steuervergünstigungen bis zum Zahlungssystem-Masterplan 2030 – ziehen ausländisches Kapital in Satelliten-, Glasfaser- und KI-Hubs. Jüngere, digital aufgewachsene Kohorten treiben die Nachfrage nach Bildung, Unterhaltung und sozialem Handel an, doch regulatorische Maßnahmen gegen illegales Glücksspiel und strengere Datenschutzregeln dämpfen das kurzfristige Wachstum. Der Wettbewerb verschärft sich, da etablierte Ökosysteme wie GoTo und Shopee Skalenvorteile nutzen, während Neueinsteiger mit Lizenzierungs- und Lokalisierungshürden konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

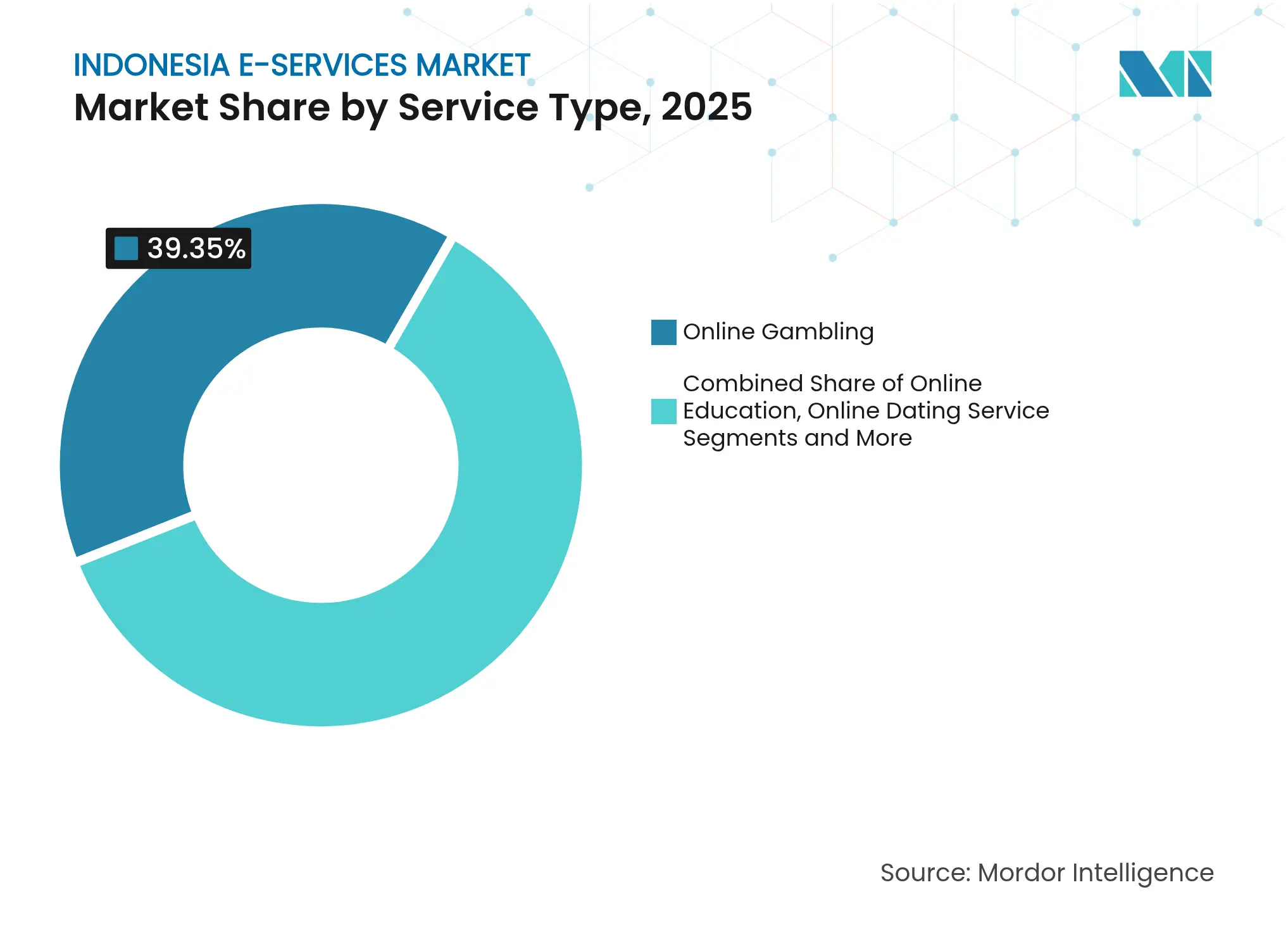

- Nach Dienstleistungstyp hielt Online-Glücksspiel im Jahr 2025 einen Anteil von 39,35 % am indonesischen Markt für digitale Dienstleistungen; Berufliche und Weiterbildungs-Online-Bildung wird voraussichtlich bis 2031 mit einer CAGR von 17,95 % wachsen.

- Nach Zahlungsmethode beherrschten Digitale Geldbörsen im Jahr 2025 einen Anteil von 52,35 % am Marktvolumen für indonesische digitale Dienstleistungen, während Kauf-jetzt-zahle-später bis 2031 mit einer CAGR von 17,45 % zulegen soll.

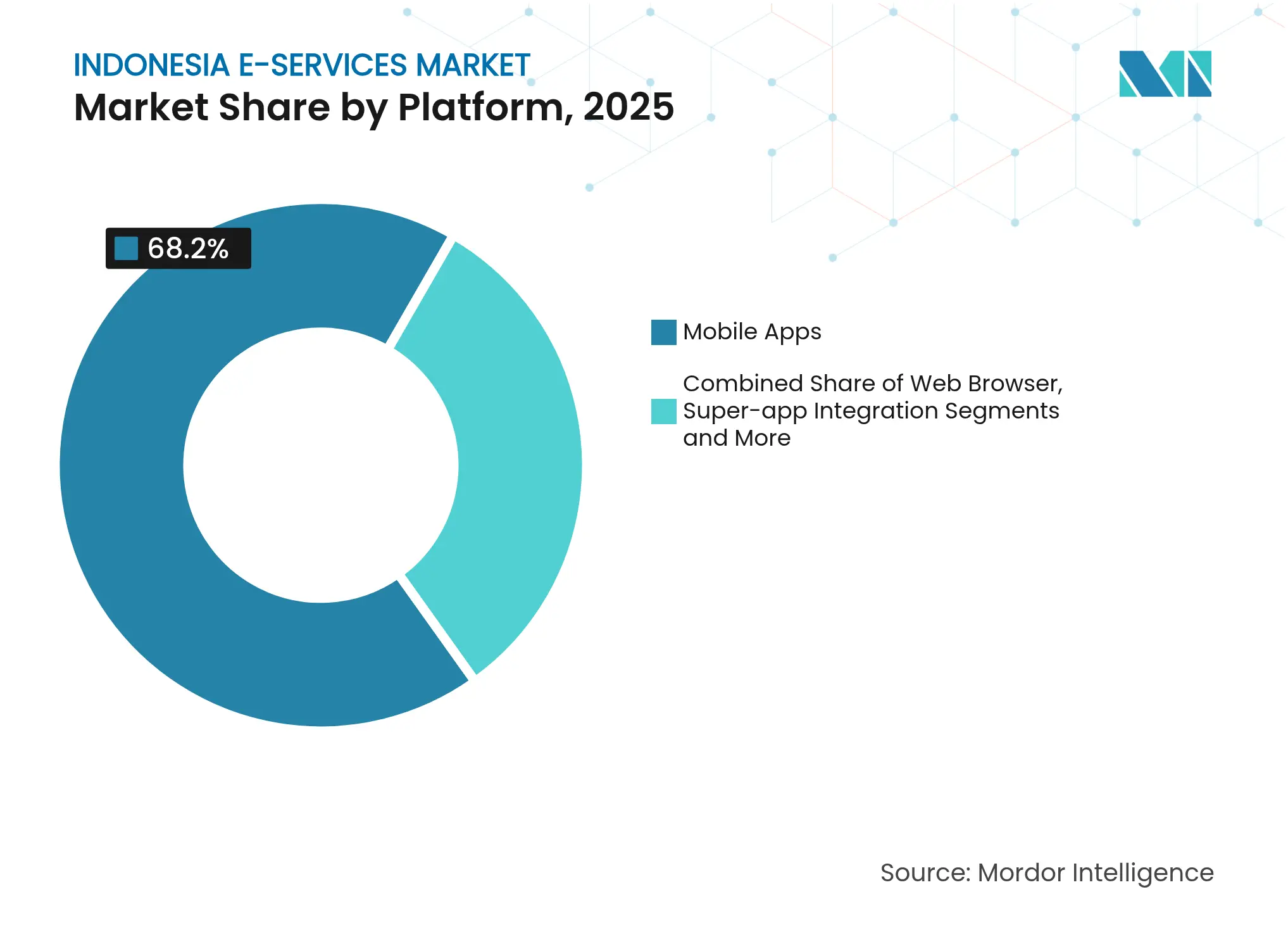

- Nach Plattform erfassten Mobile Apps im Jahr 2025 einen Umsatzanteil von 68,20 %; Super-App-Integration soll bis 2031 mit einer CAGR von 16,25 % expandieren.

- Nach Altersgruppe führte das Segment der 25- bis 34-Jährigen mit einem Anteil von 37,05 % im Jahr 2025, während die Kohorte der 15- bis 24-Jährigen mit einer CAGR von 13,92 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen E-Services-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg mobiler Super-Apps | +2.8% | Landesweit, am stärksten auf Java und anderen großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausbau der digitalen Zahlungsinfrastruktur | +2.1% | Landesweit, angeführt von Java, Sumatra und Bali | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Generation Z nach OTT-Bildung und Unterhaltung | +1.9% | Landesweit, höhere Durchdringung in Städten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die digitale Wirtschaft und Steuervergünstigungen | +1.6% | Landesweit, mit besonderem Fokus auf die Entwicklung der äußeren Inseln | Langfristig (≥ 4 Jahre) |

| Sozialer Handel und Livestream-Monetarisierung | +1.4% | Landesweit, besonders stark auf Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Satelliten- und FTTH-Ausbau zur Überbrückung von Konnektivitätslücken | +1.2% | Äußere Inseln: Kalimantan, Sulawesi, Maluku und Papua | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zugänglichkeit über mobile Super-Apps

Die Konsolidierung rund um Multi-Service-Apps gestaltet den indonesischen Markt für digitale Dienstleistungen neu. TikToks Erwerb eines 75-%-Anteils an Tokopedia für USD 1,5 Milliarden verbindet sozialen und konventionellen Handel und ermöglicht es dem Duo, 130 Millionen lokale TikTok-Nutzer anzusprechen.[1]South China Morning Post, "'Von Feinden zu Verbündeten': TikToks Tokopedia-Deal gilt als Wendepunkt," scmp.com GoTos eigenes Ökosystem verzeichnete im dritten Quartal 2024 einen Anstieg des Kern-GTV um 74 % im Jahresvergleich auf Rp72 Billionen, da Fahrdienste, Essenslieferung und Finanztechnologie konvergierten. Neun staatliche Super-Apps, die für den Start vorgesehen sind, integrieren digitale Identität, Gesundheits- und Sozialleistungen und verdeutlichen die Unterstützung des öffentlichen Sektors für dieses Modell. Einheitliche Anmeldung senkt die Kundenakquisitionskosten und erhöht die Transaktionshäufigkeit, wodurch dauerhafte Netzwerkeffekte im indonesischen Markt für digitale Dienstleistungen entstehen.

Rasanter Ausbau der digitalen Zahlungsinfrastruktur

QRIS, der nationale QR-Code-Standard, erreichte bis April 2024 nach einem jährlichen Wachstum von 194,06 % 48,9 Millionen Nutzer und 31,9 Millionen Händler, während die Transaktionsvolumina bis August 2024 um 217,33 % stiegen.[2]Perbanas, "QRIS-Transaktionsanstieg im Jahr 2024," perbanas.org Die BI-FAST-Upgrades der Bank Indonesia im Jahr 2025 erfordern proaktive Betrugskontrollen, da das System steigende Online-Glücksspielströme verarbeitet. Niedrigere Gebühren und Echtzeit-Abwicklung bringen Mikro- und Kleinunternehmen in die formelle Finanzwirtschaft und verbreitern die Verbraucherbasis des indonesischen Marktes für digitale Dienstleistungen.

Staatliche Anreize für die digitale Wirtschaft und Steuervergünstigungen

Der Masterplan Digitale Vision 2045 positioniert Indonesien als fünftgrößte Volkswirtschaft der Welt und nutzt Maßnahmen, die Kapital in KI-, Glasfaser- und Satellitenprojekte lenken.[3]Telecom Review Asia Pacific, "Indonesiens goldenes Ei: Vision 2045," telecomreviewasia.com Nvidias KI-Zentrum für USD 200 Millionen in Surakarta, unterstützt von Indosat, veranschaulicht, wie Steueranreize und Spektrumunterstützung hochwertige Investitionen anziehen. Solche Projekte steigern Produktivität und Innovation und treiben die nachhaltige Expansion des indonesischen Marktes für digitale Dienstleistungen voran.

Nachfrage der Generation Z nach OTT-Bildung und Unterhaltung

Die Generation Z, die 26 % der Bevölkerung ausmacht, untermauert neue Konsummuster, die Lifestyle-, Streaming- und Weiterbildungsinhalte priorisieren.[4]The Jakarta Post, "Jugendkonsum und seine Herausforderungen," thejakartapost.com Der Bildungstechnologie-Anbieter Cakap verzeichnete bis Mitte 2024 ein Umsatzwachstum von 158 % und 5 Millionen Schüler, was auf eine hohe Nachfrage nach Sprach- und Berufsausbildung hindeutet. Die Kinozuschauerzahlen sollen 2024 auf 60 Millionen zurückkehren, was die Erholung der Unterhaltungsplattformen bestätigt. Inhaltslokalisierung und flexible Preisgestaltung bleiben entscheidend, um die Ausgaben der Generation Z im indonesischen Markt für digitale Dienstleistungen zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Maßnahmen gegen Glücksspiel und sozialen Handel | -2.3% | Landesweit, Durchsetzung am stärksten in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Cybersicherheit und im Datenschutz | -1.8% | Landesweit, am stärksten auf Finanzdienstleistungsplattformen spürbar | Mittelfristig (2–4 Jahre) |

| Lückenhaftes Breitband außerhalb Javas | -1.5% | Äußere Inseln: Sumatra, Kalimantan, Sulawesi, Maluku, Papua | Langfristig (≥ 4 Jahre) |

| Kulturelle und religiöse Einschränkungen bei Dating- und Glücksspielplattformen | -1.1% | Landesweit, stärkere Auswirkung in konservativen Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Maßnahmen gegen Glücksspiel und sozialen Handel

Das Kommunikationsministerium reduzierte Online-Glücksspieltransaktionen durch Domain-Sperrungen und Zahlungsstopps von Rp21 Billionen im ersten Quartal 2024 auf Rp4 Billionen im dritten Quartal 2024. Die Schließung von TikTok Shop gemäß Permendag 31/2023 führte zu Umsatzverlusten von Rp197 Milliarden, bevor die Fusion mit Tokopedia die Compliance sicherstellte. Geplante VPN-Verbote und obligatorische E-Commerce-Lizenzen erhöhen die Markteintrittsbarrieren, verzögern einige Einnahmen im indonesischen Markt für digitale Dienstleistungen, lenken die Ausgaben jedoch auf regulierte Plattformen.

Schwachstellen in der Cybersicherheit und im Datenschutz

Die Bank-Indonesia-Verordnung 2/2024 verpflichtet Zahlungsunternehmen zur Einführung mehrschichtiger Abwehrmaßnahmen, was die Compliance-Kosten erhöht. Der digitale Vermögensrahmen der OJK für 2025 legt strenge Verwahrungs- und Offenlegungsregeln für Kryptobörsen fest. Wiederkehrende Datenschutzverletzungen haben das Vertrauen der PayLater-Nutzer erschüttert, wobei der Plattformruf nun ein entscheidender Faktor für die Kreditaufnahmeabsicht ist. Anbieter müssen Sicherheitsausgaben mit erschwinglicher Dienstleistungserbringung in Einklang bringen, um den Schwung im indonesischen Markt für digitale Dienstleistungen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Glücksspiel dominiert trotz Gegenwind

Online-Glücksspiel kontrollierte im Jahr 2025 39,35 % des Marktanteils am indonesischen Markt für digitale Dienstleistungen und behielt trotz verschärfter Durchsetzung ein großes Publikum. Der vierteljährliche Transaktionswert sank jedoch nach Zahlungs- und VPN-Beschränkungen von Rp21 Billionen auf Rp4 Billionen, was eine wirksame kurzfristige Abschreckung signalisiert. Sportwetten- und Kasinoformate suchen nun nach alternativen Zugangswegen, während konforme Unterhaltungsdienste von umgeleiteten Ausgaben profitieren. Berufliche und Weiterbildungs-Online-Bildung wird voraussichtlich mit einer CAGR von 17,95 % wachsen, unterstützt durch Unternehmensbudgets für Weiterbildung und staatliche Arbeitskräfteprogramme. Anbieter betonen Mikro-Zertifikate und Live-Nachhilfe, um sich in einem überfüllten Markt zu differenzieren. K-12-Ergänzungsangebote konsolidieren sich, da schwächere Akteure ausscheiden, während das Veranstaltungsticketgeschäft mit Reisen und Konzerten wieder auflebt. Online-Dating expandiert langsam, eingeschränkt durch kulturelle Normen, aber durch Freemium-Stufen aufrechterhalten. Das Marktvolumen des indonesischen Marktes für digitale Dienstleistungen im Glücksspielbereich wird aufgrund tief verwurzelter Nutzergewohnheiten voraussichtlich moderat steigen, obwohl seine Wachstumsrate hinter Bildung und Unterhaltung zurückbleiben wird. Bildungsplattformen nutzen adaptive Lehrpläne, um Regionen außerhalb Javas anzusprechen und die adressierbare Nachfrage zu verbreitern. Ticketing-Dienste integrieren sich nun in Super-Apps, um eine nahtlose Reiseplanung zu ermöglichen. Dating-Plattformen lokalisieren Sicherheitsfunktionen und Zahlungsoptionen, um das Vertrauen zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsmethode: Digitale Geldbörsen führen, während Kauf-jetzt-zahle-später aufsteigt

Digitale Geldbörsen hielten im Jahr 2025 52,35 % des Marktvolumens für indonesische digitale Dienstleistungen, da die QRIS-Interoperabilität das Scannen und die Abwicklung vereinfachte. Hohe Händlerakzeptanz und Cashback-Kampagnen festigen die Vorrangstellung der Geldbörsen, obwohl Gebührenobergrenzen die Rentabilität herausfordern. Die Nutzung von Kauf-jetzt-zahle-später soll mit einer CAGR von 17,45 % steigen, da unterversorgte Verbraucher flexible Kredite suchen. Regulatoren haben Offenlegungsnormen und Obergrenzen für Verzugsgebühren eingeführt, um das Ausfallrisiko zu mindern. Karten und Banküberweisungen bleiben für höherwertige Güter relevant, ihr Anteil sinkt jedoch stetig. Kauf-jetzt-zahle-später-Anbieter nutzen alternative Daten für die Kreditbewertung und erweitern die Abdeckung über formelle Einkommensbezieher hinaus. Geldbörsenführer bündeln Ratenzahlungsfunktionen, Treueprogramme und Mikroinvestitionen, um Marktanteile zu verteidigen. Barzahlung bei Lieferung bleibt auf abgelegenen Inseln verbreitet, wird aber schrumpfen, da Satelliteninternet und Agentennetzwerke die digitale Reichweite ausweiten.

Nach Plattform: Mobile Apps dominieren, während Super-Apps integrieren

Mobile Apps machten im Jahr 2025 68,20 % der Plattformnutzung aus und spiegeln die mobile Kultur des Archipels und die begrenzte Festnetzbreitbandversorgung wider. Webbrowser bedienen Nischen-Unternehmensaufgaben, aber der alltägliche Handel verlagert sich aus Gründen der Geschwindigkeit und Schnittstellenvertrautheit auf Apps. Super-App-Integration soll mit einer CAGR von 16,25 % expandieren, da Ökosysteme Handel, Fahrdienste und Zahlungen in einzelnen Symbolen bündeln. TikTok–Tokopedia und GoTo verkörpern das Modell, indem sie Entdeckung und Kaufabschluss in einen einzigen Trichter integrieren. Der indonesische Markt für digitale Dienstleistungen profitiert von geringerer Abwanderung, wenn Dienste miteinander verknüpft sind. Staatliche Super-Apps werden Identitätsverifizierung und Leistungsauszahlung einbetten und die Architektur legitimieren. Die plattformübergreifende Super-App-Interoperabilität bleibt begrenzt, was Debatten über offene API-Mandate auslöst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Millennials führen, während die Generation Z das Wachstum antreibt

Verbraucher im Alter von 25–34 Jahren beherrschten im Jahr 2025 37,05 % des indonesischen Marktes für digitale Dienstleistungen dank höherer Einkommen und städtischer Wohnsitze. Sie bevorzugen Premium-Abonnements für Komfort und Lifestyle-Wert. Nutzer im Alter von 15–24 Jahren werden mit einer CAGR von 13,92 % wachsen, angetrieben durch sozialen Handel, gamifiziertes Lernen und Content-Sharing. Ihre globalen kulturellen Vorlieben verbinden sich mit nationaler Identität und fördern hybride Lokalisierungsstrategien. Dienstleister passen UI-Design, Umgangssprache und Zahlungsbedingungen für diese Kohorte an. Die Gruppe der 35- bis 44-Jährigen zeigt eine stetige Nutzung von Finanzplanungs-Apps, während Nutzer ab 45 Jahren aufholen, unterstützt durch Peer-Mentoring und staatliche Alphabetisierungsinitiativen. Der indonesische Markt für digitale Dienstleistungen deckt damit diverse Bedürfnisse verschiedener Lebensphasen ab.

Geografische Analyse

Java erwirtschaftete im Jahr 2025 55,40 % des gesamten Marktumsatzes und soll bis 2031 im Einklang mit dem Durchschnitt des indonesischen Marktes für digitale Dienstleistungen expandieren. Jakarta verzeichnet den höchsten Wert im Index der digitalen Wettbewerbsfähigkeit mit 78,2, begünstigt durch dichte Glasfaserversorgung und Smart-City-Projekte. Telkoms 176.663 km langes Glasfasernetz verankert 10,1 Millionen Festnetzbreitbandnutzer und zeigt, wie etablierte Anbieter die Infrastruktur weiterhin prägen. Sumatra und Kalimantan folgen, beide profitieren von rohstoffgetriebenem BIP und Verkehrsverbesserungen. Starlinks Pilotprojekt in Nusantara veranschaulicht das Satellitenpotenzial zur Überwindung spärlicher terrestrischer Netze. Telkom hat Rp280 Milliarden für den Glasfaserausbau in die neue Hauptstadt eingeplant, was das Engagement der Betreiber außerhalb Javas signalisiert. Sulawesi ist die am schnellsten wachsende Region mit einer CAGR von 13,62 %. Staatliche Akademien für digitale Kompetenz und Unternehmertum steigern Wettbewerbsfähigkeitswerte und fördern die Plattformnutzung durch KMU. Bali und Nusa Tenggara profitieren von der Erholung des Tourismus und treiben Veranstaltungsticketverkäufe und bargeldlose Zahlungen voran. Maluku und Papua bleiben Frontier-Märkte mit Werten von bis zu 17,8, doch Amazon Kuipers Plan für eine Bodenstation im Wert von USD 20 Millionen zielt auf diese Lücken ab. Erweitertes Backhaul und subventionierte Geräte könnten neue Nachfrage im indonesischen Markt für digitale Dienstleistungen erschließen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert. Shopee führte den E-Commerce im Jahr 2024 mit einem GMV-Anteil von 26,5 % (ca. USD 21 Milliarden) an. GoTo verzeichnete im vierten Quartal 2024 einen Rekord-GTV von Rp79,2 Billionen und seinen ersten positiven Jahresgewinn auf bereinigter EBITDA-Basis, was die Tragfähigkeit einer einheimischen Super-App beweist. TikToks Tokopedia-Beteiligung ordnet das Feld neu, indem Livestream-Entdeckung mit etablierter Auftragsabwicklung zusammengeführt wird.

Indosat und GoTo lancierten „Sahabat-AI”, eine mehrsprachige souveräne KI, die Bahasa Indonesia und regionale Dialekte verarbeitet und differenzierte Nutzererfahrungen sowie Datensouveränitäts-Compliance bietet. Kauf-jetzt-zahle-später-Startups erschließen unversorgte Nischen, aber regulatorische Kapitalregeln bremsen rücksichtslose Expansion. Der ausländische Anwärter Temu scheiterte bei der Erlangung einer E-Commerce-Lizenz, was die politische Kontrolle unterstreicht, die einheimische Champions schützt.

Fusionen und Übernahmen sowie strategische Allianzen werden sich fortsetzen, da Unternehmen Cross-Selling-Gewinne und regulatorische Legitimität anstreben. Investitionen in KI, Satellitenkonnektivität und Cybersicherheit verschaffen etablierten Akteuren skalenbedingte Wettbewerbsvorteile im indonesischen Markt für digitale Dienstleistungen.

Führende Unternehmen im indonesischen E-Services-Markt

Ruangguru

HarukaEdu

Bumble

Tinder (Match Group, LLC)

Ticket2U

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GoTo Group verzeichnete im vierten Quartal 2024 einen GTV von Rp79,2 Billionen und ein positives bereinigtes EBITDA von Rp399 Milliarden.

- Februar 2025: Amazon Kuiper verpflichtete sich zu USD 20 Millionen für sechs indonesische Gateway-Stationen mit Expansionspotenzial auf USD 90 Millionen bis 2035.

- Januar 2025: Bank Indonesia setzte BI-FAST-Risikomanagement-Upgrades für alle Zahlungsanbieter durch.

- Januar 2025: OJK-Verordnung 27/2024 trat in Kraft, übertrug die Kryptoaufsicht auf die Behörde und legte Verbraucherschutzmandate fest.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den indonesischen E-Services-Markt als alle gebührenpflichtigen, verbraucherorientierten digitalen Dienstleistungen, die vollständig über Online- oder mobile Kanäle erbracht werden. Diese Studie erfasst vier Dienstleistungstypen: Online-Glücksspiel, Online-Bildung, Online-Veranstaltungsticketverkauf und Online-Dating; dabei wird der von Dienstleistern einbehaltene Nettoumsatz verfolgt und nicht der Bruttowert von Waren oder Geldtransfers.

Ausschlüsse aus dem Umfang: Physischer Warenhandel im E-Commerce, IT-Outsourcing für Unternehmen, Telekommunikations-Datentarife und Werbeausgaben sind ausgeschlossen, um Überschneidungen mit angrenzenden Märkten zu vermeiden.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- Online-Glücksspiel

- Sportwetten

- Kasinospiele

- Online-Bildung

- K-12-Ergänzungsangebote

- Prüfungsvorbereitung

- Berufliche und Weiterbildungs-Qualifizierung

- Online-Veranstaltungsticketverkauf

- Unterhaltung und Konzerte

- Sport

- Reisen und Attraktionen

- Online-Dating-Dienste

- Freemium-Plattformen

- Premium-Abonnementplattformen

- Online-Glücksspiel

- Nach Zahlungsmethode

- Digitale Geldbörsen

- Kredit-/Debitkarten

- Banküberweisungen / VA

- Barzahlung bei Lieferung

- Kauf-jetzt-zahle-später (BNPL)

- Nach Plattform

- Mobile Apps

- Webbrowser

- Super-App-Integration

- Nach Altersgruppe

- 15–24 Jahre

- 25–34 Jahre

- 35–44 Jahre

- 45 Jahre und älter

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir bereichern Desk-Recherche-Erkenntnisse durch Interviews mit Plattformführungskräften, Zahlungsaggregatoren, Bildungsdienstleistungs-Tutoren und Veranstaltungsförderern in Java, Sumatra und aufstrebenden östlichen Provinzen. Kurze Online-Umfragen unter städtischen Millennials und Verbrauchern der Generation Z validieren Nutzungshäufigkeit, Zahlungsbereitschaft und Wechselauslöser, die aus Einreichungen allein nicht gewonnen werden können.

Desk-Recherche

Unsere Analysten durchforsteten zunächst vertrauenswürdige öffentliche Datensätze wie IKT-Haushaltserhebungen von Statistik Indonesien, Berichte der Bank Indonesia über elektronisches Geld, Plattformregistrierungsprotokolle von Kominfo und Dashboards des ASEAN-Zahlungsnetzwerks. Branchenverbände wie die Indonesische Online-Glücksspielvereinigung und die Indonesische EdTech-Gesellschaft liefern Nutzerbasis- und Compliance-Updates. Unternehmenseinreichungen, Prospekte und Ergebnispräsentationen bieten Preisleitern und Abwanderungstrends, die unsere Kurven des durchschnittlichen Umsatzes pro Nutzer (ARPU) speisen. Wo Lücken bestehen, werden kostenpflichtige Datenbanken wie D&B Hoovers für Finanzdaten privater Akteure und Dow Jones Factiva für Dealflow genutzt. Die aufgeführten Quellen veranschaulichen die Bandbreite des verwendeten Materials und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einem Top-down-Aufbau, der die Nachfrage aus Bevölkerungskohorten, Internetdurchdringung und Zahlungsnutzer-Durchdringung für jeden Dienst rekonstruiert, die dann mit validierten ARPU-Schätzungen multipliziert werden. Ausgewählte Bottom-up-Überprüfungen, wie Ticketingvolumen-Stichproben aus wichtigen Veranstaltungsorten und Glücksspiel-Umsatzoffenlegungen, kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören der Anteil digitaler Geldbörsen am Checkout, mobile Datenkosten, regulatorische Abschaltquoten, Marketingausgaben-Elastizität und Saisonalität rund um Prüfungsmonate. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, um politische Veränderungen wie Steueränderungen bei Online-Wetten zu erfassen. Fehlende Mikrodatenpunkte werden durch Peer-Verhältnisse aus vergleichbaren ASEAN-Märkten überbrückt, die ähnliche Zahlungs- und demografische Profile aufweisen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die Jahres-zu-Jahres-Deltas gegen unabhängige Indikatoren prüft, Ausreißer zur Eskalation durch Analysten markiert und das Basisjahr erst nach einer Senior-Überprüfung festlegt. Berichte werden jährlich aktualisiert, während große regulatorische Änderungen oder Plattformfusionen Zwischenaktualisierungen auslösen. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden den aktuellsten Marktpuls erhalten.

Warum unsere indonesische E-Services-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungsmischungen wählen, unterschiedliche ARPU-Logik anwenden und in unregelmäßigen Abständen aktualisieren. Indem wir unseren Umfang auf reine Dienstleistungserlöse verankern und das Modell immer dann überarbeiten, wenn Kominfo neue Plattformregeln herausgibt, liefert Mordor eine Zahl, die mit dem tatsächlichen Online-Ausgabeverhalten indonesischer Verbraucher übereinstimmt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,99 Mrd. (2025) | ||

| USD 1,58 Mrd. (2025) | Regionale Beratung A | Berücksichtigt nur lizenzierte Betreiber und lässt Ausgaben für Graumarkt-Apps außer Acht |

| USD 19,3 Mrd. (2024) | Globale Beratung B | Vermischt Einzel-E-Commerce, Fahrdienste und Streaming mit Kern-E-Services |

| USD 53,4 Mrd. (2025) | Branchenanalytik C | Verwendet den Bruttowert von Waren physischer Güter und schließt Rückerstattungen und Barzahlungen bei Lieferung ein |

Diese Vergleiche zeigen, dass breitere oder engere Umfänge, unterschiedliche Umsatzbasen und unterschiedliche Aktualisierungsrhythmen die Gesamtwerte um ein Vielfaches verschieben können. Mordors disziplinierte Grenzen, transparente Eingaben und der jährliche Aktualisierungszyklus geben Kunden einen ausgewogenen Ausgangspunkt, auf dem sie sicher aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Markt für digitale Dienstleistungen derzeit?

Das Marktvolumen des indonesischen Marktes für digitale Dienstleistungen erreichte im Jahr 2026 USD 2,22 Milliarden und soll bis 2031 USD 3,84 Milliarden erreichen.

Welche Dienstleistungskategorie hält den größten Anteil am indonesischen Markt für digitale Dienstleistungen?

Online-Glücksspiel führte im Jahr 2025 mit einem Anteil von 39,35 %, obwohl sein Wachstum aufgrund regulatorischer Maßnahmen nachlässt.

Welche Zahlungsmethode dominiert digitale Transaktionen in Indonesien?

Digitale Geldbörsen machten im Jahr 2025 52,35 % der Transaktionen aus, angetrieben durch den landesweiten QRIS-Standard.

Warum sind Super-Apps in Indonesien wichtig?

Super-Apps bündeln mehrere tägliche Dienste, senken die Nutzerakquisitionskosten und steigern die Transaktionshäufigkeit, was das Umsatzwachstum für Plattformen wie GoTo und TikTok–Tokopedia beschleunigt.

Welche Region wächst in der digitalen Dienstleistungslandschaft Indonesiens am schnellsten?

Sulawesi soll bis 2031 mit einer CAGR von 13,62 % expandieren, unterstützt durch gezielte staatliche Programme zur digitalen Kompetenz und Konnektivitätsinvestitionen.

Wie beeinflussen Regulatoren den indonesischen Markt für digitale Dienstleistungen?

Vorschriften wie BI-FAST-Risikokontrollen und der Kryptorahmen der OJK verbessern Sicherheit und Verbraucherschutz, erhöhen jedoch die Compliance-Kosten für Dienstleister.

Seite zuletzt aktualisiert am: