Marktgröße und Marktanteil für digitale Softwarelösungen in Indonesien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

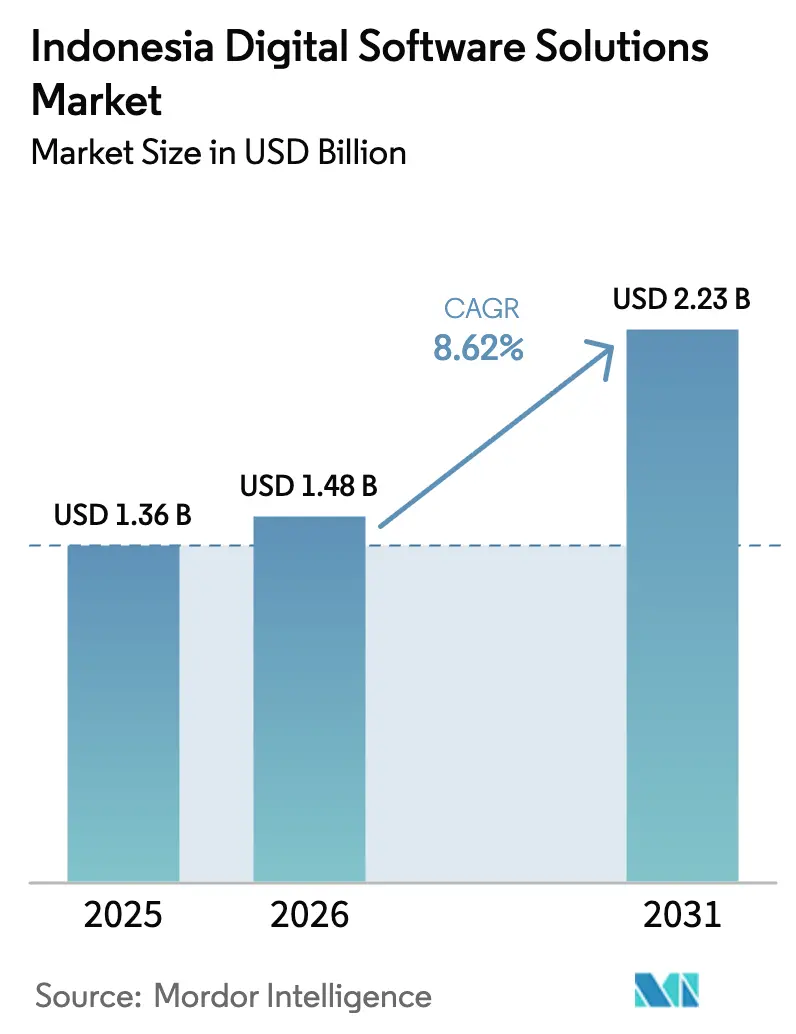

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

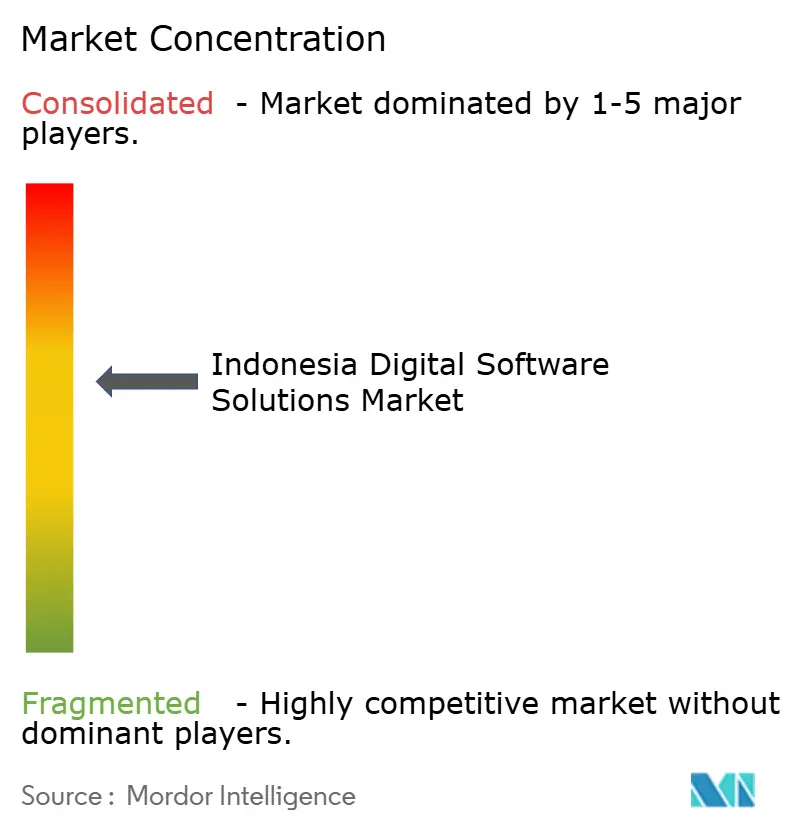

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Softwarelösungen in Indonesien von Mordor Intelligence

Die Marktgröße für digitale Softwarelösungen in Indonesien wird im Jahr 2026 auf 1,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,36 Milliarden USD, mit Prognosen für 2031 von 2,23 Milliarden USD, was einem Wachstum von 8,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Cloud-Mandate des öffentlichen Sektors, Steueranreize für Hyperscale-Rechenzentren und das rasche Wachstum des E-Commerce die unternehmerischen Investitionsprioritäten stärken. Regierungsrichtlinien, wie die landesweite Pflicht zur elektronischen Rechnungsstellung und der Cloud-First-Beschaffungsfahrplan, verkürzen Entscheidungszyklen, während Microsofts Infrastrukturengagement in Höhe von 1,7 Milliarden USD ein langfristiges Bekenntnis zu lokalen Workloads signalisiert.[1]Microsoft, "Microsoft kündigt Investition von 1,7 Milliarden US-Dollar zur Förderung der Cloud- und KI-Ambitionen Indonesiens an", microsoft.com/apacUnternehmenskäufer rationalisieren Anwendungsportfolios rund um Cloud-native Suiten; gleichzeitig übernehmen digital-native KMU „ERP-Lite”-Pakete, die Zahlungen, Logistik und Steuerkonformität in einem einzigen Abonnement integrieren. Die Wettbewerbsintensität steigt: Globale Anbieter vertiefen Kanalallianzen, und lokale unabhängige Anbieter schnüren branchenspezifische Zusatzmodule, die regulatorische Besonderheiten und sprachliche Lokalisierung berücksichtigen.

Wichtigste Erkenntnisse des Berichts

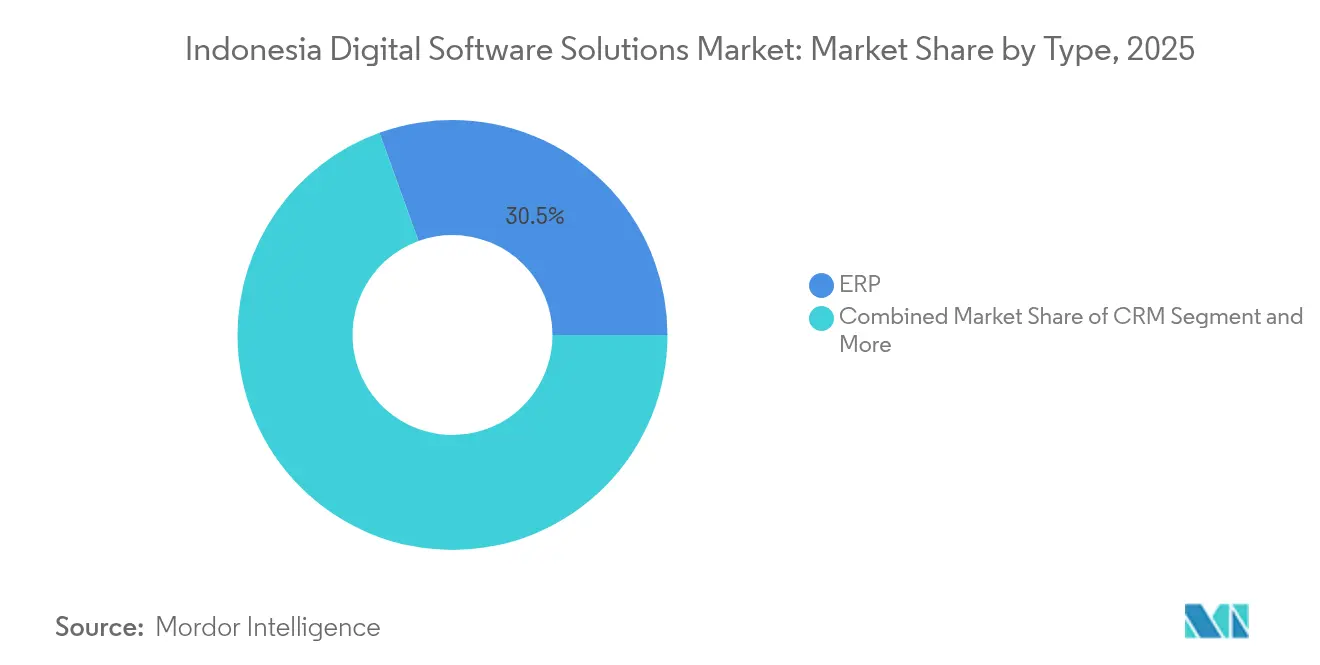

- Nach Typ erfasste ERP im Jahr 2025 einen Marktanteil von 30,52 % am Markt für digitale Softwarelösungen in Indonesien; Customer Communication Management wird bis 2031 mit einer CAGR von 14,58 % wachsen.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 65,23 % an der Marktgröße für digitale Softwarelösungen in Indonesien, während Cloud-Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,93 % wachsen werden.

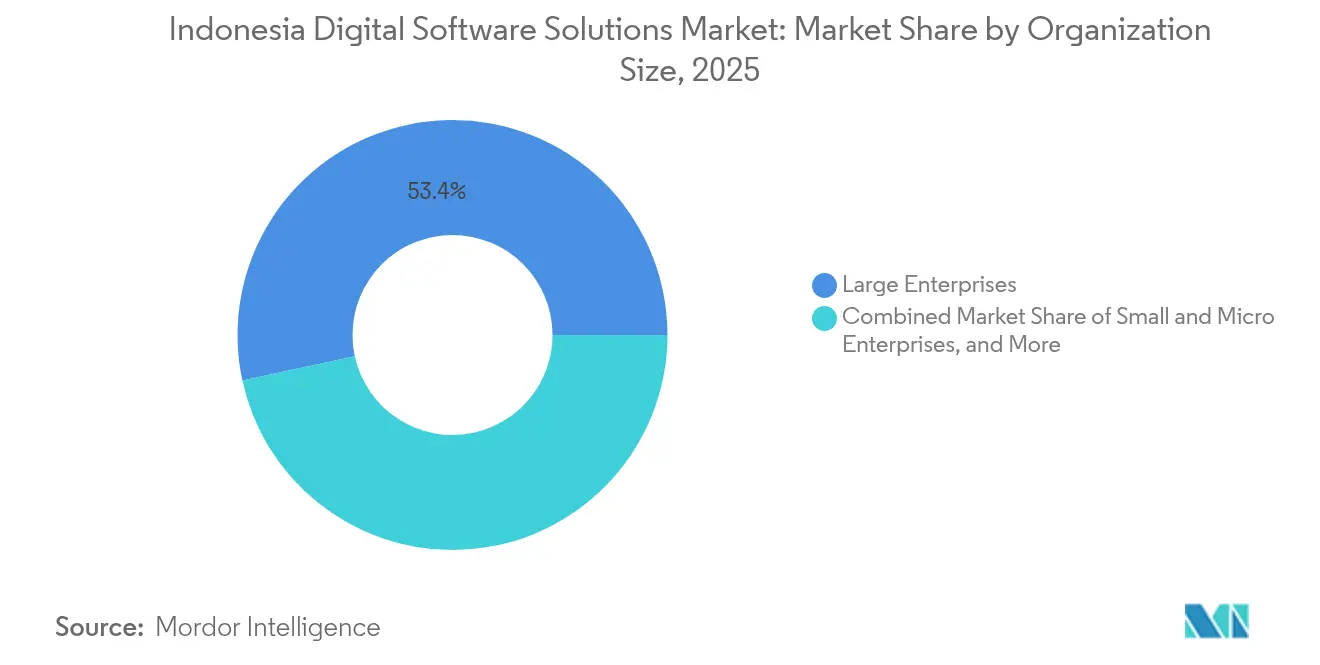

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 53,40 % am Markt für digitale Softwarelösungen in Indonesien; KMU entwickeln sich bis 2031 mit einer CAGR von 16,28 %.

- Nach Branchenvertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 22,12 %; Einzel- und E-Commerce wird bis 2031 voraussichtlich eine CAGR von 16,44 % verzeichnen.

- Nach Geografie entfiel auf Java im Jahr 2025 ein Anteil von 57,36 % an der Marktgröße für digitale Softwarelösungen in Indonesien; Sulawesi weist mit 15,58 % bis 2031 die schnellste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Softwarelösungen in Indonesien

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Beschaffungsfahrplan | +2.10% | National (Java-zentriert) | Mittelfristig (2–4 Jahre) |

| Steuerbefreiungen für Rechenzentren | +1.80% | Java, Sumatra | Langfristig (≥ 4 Jahre) |

| Einführung von ERP-Lite-Plattformen durch digital-native KMU | +1.50% | Java, Bali und Nusa Tenggara | Kurzfristig (≤ 2 Jahre) |

| Nationale Pflicht zur elektronischen Rechnungsstellung | +1.30% | National | Kurzfristig (≤ 2 Jahre) |

| Rückkehr von Talenten fördert das ISV-Ökosystem | +0.90% | Java | Mittelfristig (2–4 Jahre) |

| Echtzeit-Zahlungs-APIs | +0.70% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Regierungsbeschaffungsfahrplan stimuliert die SaaS-Nachfrage

Die Verordnung 95/2018 priorisiert die Cloud-Beschaffung in Ministerien und Behörden, beseitigt langwierige CAPEX-Genehmigungszyklen und standardisiert Interoperabilitätsanforderungen. Seit ihrer Einführung haben öffentliche Einrichtungen die SaaS-Durchdringung um 30 % gesteigert, hauptsächlich in den Bereichen Dokumentenmanagement, Bürgerserviceportale und Finanzberichterstattung. Die technischen Leitlinien der Politik werden von staatseigenen Unternehmen und privaten Lieferanten, die mit der Regierung Geschäfte machen, übernommen, was die adressierbare Nachfrage ausweitet. Anbieter, die Perpres-konforme Zertifizierungen erhalten, werden zu bevorzugten Partnern und gewinnen mehrjährige Verlängerungsverträge, die Infrastruktur-, Plattform- und Anwendungsebenen bündeln. Integrationskonzepte, die für öffentliche Arbeitsabläufe entwickelt wurden, werden nun in Gesundheits- und Versorgungsunternehmen wiederverwendet, was die Bereitstellungskosten senkt und die Margenprofile verbessert.

Steuerbefreiungen für Rechenzentren ziehen Hyperscale-IaaS-Partner an

Körperschaftsteuerbefreiungen von bis zu 20 Jahren haben Indonesien als nächsten Hyperscale-Hub in Südostasien positioniert. Neue Kapazitäten von Microsoft sowie Ankündigungen zum Ausbau von AWS und regionalen Telekommunikationsunternehmen lösen Bedenken hinsichtlich der Datensouveränität und reduzieren die Latenz für unternehmenskritische SaaS-Anwendungen. Cloud-Anbieter verkaufen Marktplatzanwendungen, die lokale Sprachpakete und regulatorische Logik einbetten, und beschleunigen so die Wertschöpfungszeit für Endnutzer. Niedrigere Hosting-Kosten fließen in die Abonnementpreise ein, was preissensible Einzelhändler und Regionalbanken dazu veranlasst, Workloads zu verlagern, die zuvor lokal betrieben wurden. BIP-Wirkungsmodelle deuten auf einen inkrementellen Beitrag von 10,7 Milliarden USD über fünf Jahre hin, wenn die Einführung von Anwendungen höherer Ordnung Fahrt aufnimmt.

Zunahme digital-nativer KMU, die ERP-Lite-Plattformen einführen

Mobile-First-Händler, die während des E-Commerce-Booms entstanden sind, umgehen veraltete Buchhaltungspakete und übernehmen modulare Suiten, die über App-Stores bereitgestellt werden. Marktplatzkanäle beeinflussen nun 77 % der Softwarekäufe von Kleinstunternehmen, und die Akzeptanz ist im Gastronomie-, Mode- und Kreativhandwerksbereich am höchsten.[2]DAI Global, LLC, "KMU und die Nutzung digitaler Tools während der COVID-19-Pandemie", dai.com Die Low-Code-Konfigurierbarkeit ermöglicht es Inhabern, Inventar-, Storefront- und Steuererklärungsfunktionen zu verknüpfen, ohne internes IT-Personal einstellen zu müssen. Anbieter gewinnen Marktanteile, indem sie transparente transaktionsbasierte Preisgestaltung und lokale Zahlungsgateway-Integrationen anbieten. Regierungsziele, 30 Millionen KMU zu vernetzen, werden den Trichter voraussichtlich erweitern, insbesondere da regionale Entwicklungsbanken Softwarelizenzen mit Betriebsmittelkrediten bündeln.

Nationale Pflicht zur elektronischen Rechnungsstellung treibt Upgrades in Buchhaltung und CCM voran

Die Anforderung e-Faktur 3.2 verpflichtet jedes Unternehmen, standardisierte digitale Rechnungen mit eingebetteten Signaturen und XML-Nutzdaten zu erstellen, was Unternehmen dazu zwingt, manuelle Tabellenkalkulationen aufzugeben. Mittelständische Hersteller und Händler beschleunigen Plattformerneuerungen, um Compliance-Strafen zu vermeiden, und entscheiden sich häufig für Cloud-Upgrades, die auch Echtzeit-Analysen und automatisierte Abstimmungen bieten. Frühe Anwender berichten von Zykluszeiteinsparungen von bis zu 40 % beim Monatsabschluss, wodurch Finanzteams sich auf die Optimierung des Cashflows konzentrieren können. CCM-Anbieter betten Rechnungsvorlagen neben personalisierten Marketinginhalten ein und eröffnen so Upsell-Möglichkeiten, sobald die grundlegende Compliance abgeschlossen ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Breitband außerhalb Javas | −1.2% | Sumatra, Kalimantan, Sulawesi, Papua und Maluku | Mittelfristig (2–4 Jahre) |

| Informelle KMU-Buchführung | −0.9% | National (ländlich geprägt) | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsklauseln für grenzüberschreitende SaaS-Dienste | −0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an zweisprachigen Support-Ingenieuren | −0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Breitband außerhalb Javas schränkt die Cloud-Dienstqualität ein

Geschwindigkeiten unter 10 Mbit/s auf den äußeren Inseln beeinträchtigen die Echtzeit-Anwendungsleistung und zwingen Anbieter, Offline-Synchronisierungslogik zu pflegen, was die Entwicklungskosten erhöht. Unternehmen im Bergbau und in der Agrarindustrie verzögern die vollständige SaaS-Migration und halten die Nachfrage nach hybriden oder Edge-Appliances aufrecht. Staatliche Glasfaserprojekte werden die Lücke verringern, doch Einschränkungen auf der letzten Meile bleiben bestehen, und einige Unternehmen budgetieren zusätzliche Satellitenleitungen, um die Betriebszeit zu gewährleisten.

Anhaltende Informalität der KMU-Buchführung hemmt die kostenpflichtige Akzeptanz

Viele Kleinstunternehmen arbeiten noch immer mit kassenbuchbasierten Hauptbüchern oder Papiernotizen, was den wahrgenommenen Wert von Premium-Buchhaltungslösungen einschränkt. Anbieter, die ihr Angebot an Betriebsmittelfinanzierungen oder Marktplatzauszahlungsanforderungen knüpfen, verändern das Verhalten schrittweise, doch der kulturelle Wandel bleibt graduell. Die Integration von Kassensystemdaten und vereinfachtes mobiles Onboarding erweisen sich als am wirksamsten, um informelle Betreiber zu Abonnementtarifen zu konvertieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: ERP behält Skalierungsvorteil; CCM bricht aus

ERP verankerte den Markt für digitale Softwarelösungen in Indonesien im Jahr 2025 mit einem Anteil von 30,52 % und diente als digitaler Kern für Enterprise Resource Planning, Beschaffung und Fertigungsausführung. Multinationale Unternehmen bevorzugen globale Vorlagen von SAP und Oracle, während mittelständische Unternehmen zu lokalisierten Konfigurationen neigen, die von PT Soltius Indonesia und ähnlichen Partnern bereitgestellt werden.

Die Nachfrage stärkt sich in Prozessindustrien, die Chargenrückverfolgbarkeit und Mehrwerkskonsolidierung erfordern. CCM ist heute zwar kleiner, gewinnt aber mit einer prognostizierten CAGR von 14,58 % an Dynamik, da Rechnungsstellungsmandate mit gestiegenen Kundenerwartungen konvergieren. Anbieter bündeln Omnichannel-Vorlagen, KI-basierte Personalisierung und Analyse-Dashboards und verwandeln Compliance-Upgrades in umsatzgenerierende Projekte. Business-Intelligence- und CRM-Lösungen verzeichnen weiterhin ein stetiges zweistelliges Wachstum, das von denselben Cloud- und API-Katalysatoren profitiert.

Nach Bereitstellungsmodus: Cloud reduziert den Legacy-Fußabdruck

Cloud-Workloads beeinflussen bereits mehr als 66 % der Neulizenzentscheidungen und skalieren mit einer CAGR von 15,93 %, angetrieben durch Abonnementwirtschaft und geringeren Wartungsaufwand. KMU sind direkt zur öffentlichen Cloud übergegangen, angezogen von nutzungsabhängigen Tarifen und lokalen Rechenzentren, die die Latenz mindern. Großunternehmen teilen ihre Budgets weiterhin zwischen Private-Cloud-Migrationen und selektiver On-Premise-Beibehaltung für regulierte Workloads auf, doch hybride Architekturen dominieren zunehmend Ausschreibungen.

Edge-Computing-Knoten in Fertigungsanlagen und auf Krankenhausgeländen überbrücken inkonsistente Konnektivität, indem sie Daten lokal verarbeiten und gleichzeitig zusammenfassende Datensätze mit zentralen Repositories synchronisieren. On-Premise-Implementierungen behalten ihre Relevanz im Bankwesen, im Verteidigungsbereich und in Regionen, in denen die Netzwerkzuverlässigkeit noch unzureichend ist, doch ihr relativer Beitrag zur Marktgröße für digitale Softwarelösungen in Indonesien schrumpft von Jahr zu Jahr.

Nach Unternehmensgröße: Budgets von Großunternehmen dominieren; KMU-Dynamik beschleunigt sich

Großunternehmen beherrschen im Jahr 2025 einen Umsatzanteil von 53,40 %. Unternehmen mit ≥ 500 Mitarbeitern spiegeln komplexe Multi-Modul-Implementierungen und mehrjährige Rollout-Programme wider. Chief Information Officers priorisieren integrierte Fahrpläne, die ERP, Analysen und robotergestützte Prozessautomatisierung kombinieren, und verfolgen häufig eine „Plattform der Plattformen”-Strategie zur Vereinfachung des Lieferantenmanagements.

Klein- und Kleinstunternehmen sind jedoch die am schnellsten wachsende Gruppe und expandieren mit einer CAGR von 16,28 %, da kostengünstiger SaaS historische Kapitalbarrieren beseitigt. Kleinstunternehmen führen zunächst Einzelfunktions-Apps ein – häufig Rechnungsstellung oder Kassensysteme – bevor sie auf Inventar und Personalwesen ausweiten. Mittelständische Unternehmen bevorzugen Suiten, die Finanzen, Inventar und CRM unter einem Vertrag konsolidieren, was das Cross-Selling-Potenzial für Anbieter beschleunigt, die früh Mehrwert nachweisen. Diese Bottom-up-Dynamik verlagert den Marktanteil für digitale Softwarelösungen in Indonesien hin zu breiteren, preissensiblen Segmenten.

Nach Branchenvertikale: BFSI vertieft Kernsystem-Upgrades; Einzelhandel treibt den Omnichannel-Wettbewerb voran

BFSI macht im Jahr 2025 22,12 % der Ausgaben aus, angetrieben durch regulatorische Compliance, Betrugsanalysen und Omnichannel-Engagement-Initiativen, die Kernbankensysteme mit mobilen Apps verbinden. Bereitschaftserklärungen zur Cloud-Nutzung der Zentralbank haben die Migration von Tier-2-Workloads freigeschaltet und die Nachfrage nach nativen Sicherheitsebenen und automatisierten Tests angekurbelt.

Einzelhandel und E-Commerce skalieren mit einer CAGR von 16,44 %, da Omnichannel-Auftragsmanagement, Last-Mile-Logistik und personalisierte Treueprogramme zu Wettbewerbsnotwendigkeiten werden. Investitionen in der Fertigung konzentrieren sich auf die Transparenz der Lieferkette und vorausschauende Wartung, während das Gesundheitswesen auf elektronische Patientenakten und Telemedizinportale setzt. Branchen, die auf Rohstoffgewinnung angewiesen sind, erproben Workflow-Automatisierung im Zusammenhang mit Umwelt- und Sicherheitsberichten und erweitern so die funktionale Breite des Marktes für digitale Softwarelösungen in Indonesien.

Geografische Analyse

Java verankert 57,36 % der Marktgröße für digitale Softwarelösungen in Indonesien aufgrund der dichten Unternehmenshauptsitze, der überlegenen Glasfaserversorgung und einer robusten Talentpipeline. Das Bankenzentrum Jakartas treibt Kernsystem-Überholungen voran, die Ingenieurschulen Bandungs speisen das ISV-Ökosystem, und der Fertigungskorridor Surabaya beschleunigt die Einführung von Analysen auf Werksebene. Sumatra folgt mit einem Anteil von 15,32 % und nutzt die agroindustrielle Basis Medans und den petrochemischen Komplex Palembangs, um ERP- und Wartungsplanungsimplementierungen zu rechtfertigen. Kalimantan trägt 8,41 % bei, hauptsächlich von Bergbaukonzernen, die Anlagen-Integritätsplattformen und die Automatisierung der regulatorischen Berichterstattung benötigen.

Sulawesi repräsentiert 18,91 %, doch die Wachstumstrajektorien übertreffen den nationalen Durchschnitt, da Konnektivitätsprogramme die digitale Kluft verringern. Makassar positioniert sich als östlicher Logistikdrehkreuz und schürt die Nachfrage nach Transportmanagementsystemen. Das tourismusgeprägte Bali konsumiert Gasterlebnisplattformen und Immobilienverwaltungssoftware, während abgelegene Papua-Projekte mit satellitengestützten Cloud-Instanzen experimentieren, um Krankenhausinformationssysteme zu unterstützen. Für 2026 geplante Hyperscale-Präsenzpunkte sollen die regionale Latenz um bis zu 40 Millisekunden reduzieren und die praktische Reichweite von Cloud-Diensten weiter ausweiten. Die sich entwickelnde Verteilung unterstreicht das multiregionale Potenzial des Marktes für digitale Softwarelösungen in Indonesien jenseits seiner Java-Hochburg.

Wettbewerbslandschaft

Der Markt für digitale Softwarelösungen in Indonesien bleibt halbkonsolidiert: Drei globale Anbieter dominieren Kernanwendungen, doch lokale Spezialisten halten durch Anpassung und Segmentfokus einen bedeutenden Anteil. Oracle, SAP und Microsoft verfügen über gefestigte Unternehmensbasen und nutzen Referenzarchitekturen und zertifizierte Partner, um wiederkehrende Aufträge zu gewinnen. PT Soltius Indonesia, PT Abyor International und Telkomsigma differenzieren sich durch Bahasa-First-Support, flexible Zahlungspläne und eine tiefe Lokalisierung von Steuer- und Gehaltsabrechnungsmodulen. Strategische Allianzen nehmen zu; IBMs Übernahme von Equine Global fügte mehr als 500 Projektreferenzen hinzu und stärkte die Servicetiefe, was den hohen Stellenwert lokaler Lieferfähigkeit verdeutlicht.

Die Cloud-Akzeptanz hat die Wettbewerbsdynamik verändert: Hyperscaler kuratieren Marktplätze mit Fintech-, Agritech- und Healthtech-Mikro-ISVs und bieten ihnen sofortige nationale Distribution. Start-ups nutzen diesen Kanal, um Platzhirsche preislich zu unterbieten und sich gleichzeitig auf vertikale Tiefe zu konzentrieren. Die Integration von KI-Fähigkeiten – vorausschauende Wartung, Kreditscoring, konversationelle Analysen – erhöht die Wechselkosten und verankert Software tiefer in operativen Arbeitsabläufen. Insgesamt bleibt die Preisgestaltung rational, doch Implementierungsdienstleistungen sind das Schlachtfeld, da Kunden schnellere Wertschöpfungszeiten und agiles Änderungsmanagement fordern.

Marktführer für digitale Softwarelösungen in Indonesien

Oracle Corporation

SAP SE

Microsoft Corporation

Salesforce Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Microsoft eröffnete seine erste indonesische Cloud-Region und ermöglichte damit die Datenhaltung im Land sowie eine Latenz von unter 50 ms – eine Grundlage für Echtzeit-ERP- und Analyse-Workloads.

- April 2025: Microsoft verpflichtete sich zu einer Investition von 1,7 Milliarden USD in indonesische Cloud- und KI-Kapazitäten, einschließlich Qualifizierungsprogrammen, die bis 2030 die Zertifizierung von 2,5 Millionen Fachleuten anstreben.

- November 2023: IBM übernahm die ERP-Beratung Equine Global und integrierte 225 Unternehmenskunden, was die Expertise in der Hybrid-Cloud-Bereitstellung stärkte.

- Oktober 2023: Fünfzehn australische Technologieunternehmen signalisierten während der Southeast Asia Tech Immersion Mission Expansionspläne für Indonesien und verstärkten damit den eingehenden Wettbewerb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für digitale Softwarelösungen in Indonesien als alle standardisierten oder abonnementbasierten Unternehmensanwendungen, ERP-, CRM-, Workflow- und Customer-Communication-Plattformen, die On-Premise oder über öffentliche und private Clouds an indonesische Endnutzer bereitgestellt werden. Gemäß Mordor Intelligence umfasst der Umsatz Lizenz-, Implementierungs- und jährliche Servicegebühren, die lokal für Neuimplementierungen sowie größere Upgrades verbucht werden.

Ausschlüsse aus dem Umfang: Reine kundenspezifische Softwareentwicklung, ausgelagerte IT-Dienste und eigenständige Cybersicherheitshardware sind ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Enterprise Resource Planning (ERP)

- Customer Relationship Management (CRM)

- Business Intelligence und Analysen (BI)

- Human Capital Management (HCM)

- Supply-Chain-Management (SCM)

- Customer Communication Management (CCM)

- Workflow- und Prozessautomatisierung

- Sonstige Standardsoftware (EAM, PLM usw.)

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Klein- und Kleinstunternehmen (≤ 100 Vollzeitäquivalente)

- Mittelständische Unternehmen (101–499 Vollzeitäquivalente)

- Großunternehmen (≥ 500 Vollzeitäquivalente)

- Nach Branchenvertikale

- BFSI

- Telekommunikation und IT-Dienste

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Energie, Bergbau und Versorgungsunternehmen

- Öffentlicher Sektor und Bildung

- Transport und Logistik

- Sonstige Branchen

- Nach Region

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Papua und Maluku

- Bali und Nusa Tenggara

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Softwareanbieter, Kanalpartner und Chief Information Officers im gesamten Archipel, um Volumenannahmen, Rabattstrukturen und die Geschwindigkeit der Cloud-Migration zu überprüfen. Nachfolgebefragungen mit Finanzleitern mittelständischer Hersteller validierten durchschnittliche Budgets für die Lizenzerweiterung und Upgrade-Zyklen.

Desk-Research

Wir begannen mit offenen Datensätzen wie den IKT-Ausgabentabellen von Statistik Indonesien, dem vierteljährlichen Investitionsindex der Bank Indonesia, den Bulletins zur Einführung elektronischer Rechnungsstellung von Kominfo sowie Zolldaten für importierte Standardsoftware. Unternehmenseinreichungen und Pressemitteilungen dienten als Benchmark für große Rollouts, während kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva geprüfte Umsatzaufteilungen lieferten.

Weiterer Kontext stammte aus APJII-Breitbandumfragen und den Umfragen des indonesischen Arbeitgeberverbands zur digitalen Reife von KMU, die Nutzerpools und typische Preispunkte in Java, Sumatra und den aufstrebenden östlichen Provinzen klärten. Die genannten Quellen sind illustrativ; viele weitere haben die Datenerhebung und -validierung beeinflusst.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den nationalen Unternehmens-IT-Ausgaben und Softwareimportzöllen, die dann durch Anwendungsdurchdringungsquoten, SaaS-Sitzwachstumsraten, Trends bei durchschnittlichen Verkaufspreisen, die Einführung der elektronischen Rechnungsstellungspflicht und Kapazitätserweiterungen von Rechenzentren gefiltert werden. Lieferantenzusammenfassungen und stichprobenartige Überprüfungen von Durchschnittspreis mal Volumen liefern selektive Bottom-up-Gegenprüfungen.

Eine multivariate Regression, die das BIP zu Faktorkosten, Cloud-MW-Erweiterungen, Lizenzierungsanmeldungen gemäß Verordnung 95/2018 und die APJII-Breitbandabdeckung verwendet, treibt die Prognose für 2025–2030 an. Wo Bottom-up-Belege fehlen, werden Lücken durch Szenariodurchschnitte geschlossen, die mit befragten Experten vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Varianzprüfungen, Anomaliemeldungen und mehrstufige Analytikerüberprüfungen gehen der Veröffentlichung voraus. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche politische oder Wechselkursänderungen ausgelöst werden.

Warum Mordors Ausgangswert für digitale Softwarelösungen in Indonesien Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter Dienstleistungen mit Software vermischen, unterschiedliche Cloud-Aufschläge anwenden oder Wechselkurse Monate im Voraus festschreiben.

Eine öffentliche Analyse beziffert den Umsatz für 2025 auf 1,25 Milliarden USD. Eine andere, die auf einem IT-Dienstleistungsrahmen aufbaut, weist für 2024 einen weitaus höheren Wert von 6,32 Milliarden USD aus.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 1,36 Mrd. USD (2025) | ||

| 1,25 Mrd. USD (2025) | Regionale Beratung A | Lässt kostengünstige SaaS-Zusatzmodule aus und aktualisiert die Währung zu Kursen von 2022 |

| 6,32 Mrd. USD (2024) | Globale Beratung B | Bündelt Beratung und Infrastruktur mit Standardsoftware und bläht so die Basis auf |

Diese Kontraste zeigen, dass Mordors Ausgangswert, wenn Klarheit über den Umfang, aktuelle Währungsfaktoren und ein Dual-Check-Modell zusammenkommen, einen ausgewogenen, transparenten Maßstab bietet, auf den sich Führungskräfte für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Softwarelösungen in Indonesien im Jahr 2026?

Er beläuft sich auf 1,48 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,62 % wachsen, um bis 2031 einen Wert von 2,23 Milliarden USD zu erreichen.

Welches Segment generiert derzeit den größten Umsatz?

ERP-Anwendungen halten einen Anteil von 30,52 % und spiegeln ihre Rolle als transaktionales Rückgrat für Unternehmen wider.

Wie schnell wächst die Cloud-Bereitstellung im Vergleich zu On-Premise?

Cloud-Lösungen werden voraussichtlich mit einer CAGR von 15,93 % wachsen, während der On-Premise-Fußabdruck langsam schrumpft.

Warum ist der BFSI-Sektor ein führender Softwarekäufer in Indonesien?

BFSI investiert stark in Compliance, Analysen und Omnichannel-Systeme und macht 22,12 % der Gesamtausgaben aus.

Seite zuletzt aktualisiert am: