Größe und Marktanteil des indonesischen Marktes für Kommunikationsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

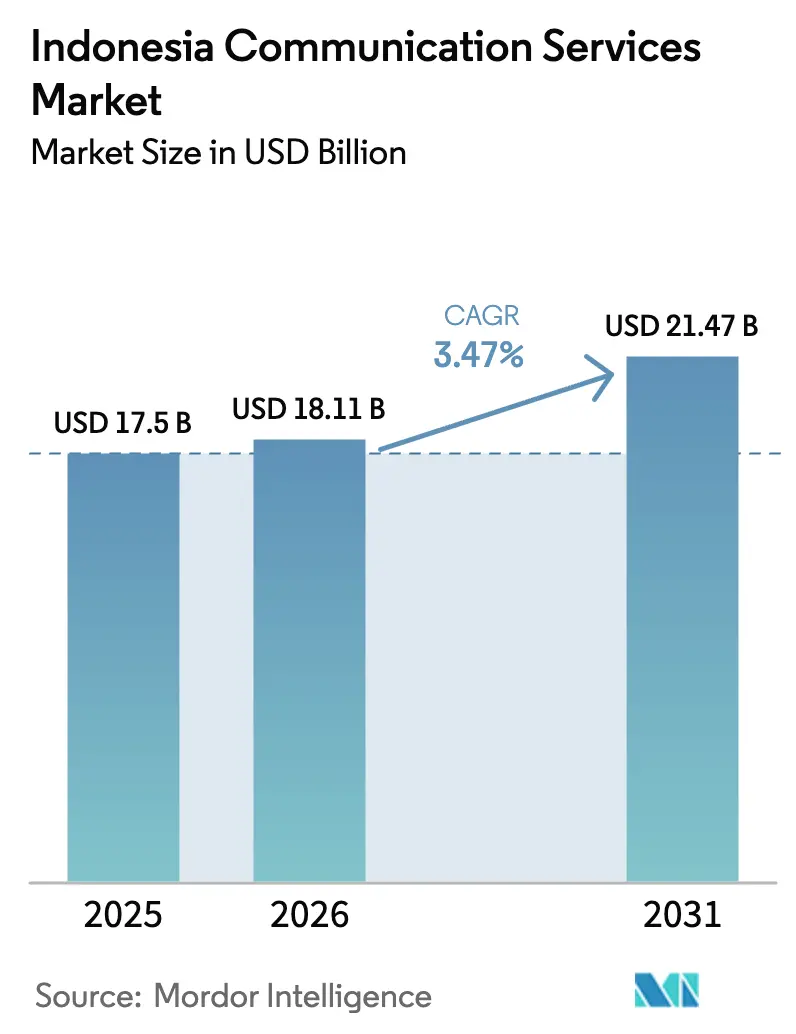

| Marktgröße im Basisjahr (2025) | 17.5 Milliarden US-Dollar |

| Marktgröße (2026) | 18.11 Milliarden US-Dollar |

| Marktgröße (2031) | 21.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für Kommunikationsdienste von Mordor Intelligence

Die Größe des indonesischen Marktes für Kommunikationsdienste soll von 17,5 Milliarden USD im Jahr 2025 auf 18,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 21,47 Milliarden USD bei einer CAGR von 3,47 % über den Zeitraum 2026–2031 erreichen. Die Konsolidierung beschleunigt sich nach der 6,5 Milliarden USD schweren Fusion von XL Axiata und Smartfren, die 94,5 Millionen Abonnenten zusammenführte und jährliche Synergien in Höhe von 300 bis 400 Millionen USD in die 5G-Verdichtung und Enterprise-Cloud-Pakete umlenkte. Mobile Daten trugen 2024 mit 44,79 % zum Dienstleistungsumsatz bei, während IT-verwaltete Dienste und Cloud-Dienste jährlich um 6,14 % wachsen, da Betreiber sich von reiner Konnektivität wegbewegen. Regierungsprogramme haben bis Dezember 2024 in 3T-Regionen 6.672 Basisstationen errichtet und damit die Versorgungslücke im ländlichen Raum verringert, obwohl der durchschnittliche Umsatz pro Nutzer (ARPU) außerhalb Javas um 40 % unter dem städtischen Durchschnitt liegt. Das Tower-Sharing, das mittlerweile mehr als 95 % der Mobilfunkstandorte abdeckt, senkt die Investitionsausgaben pro Standort um bis zu 50 % und setzt Mittel für Spektrum und softwaredefinierte Netzwerke frei.

Wichtigste Erkenntnisse des Berichts

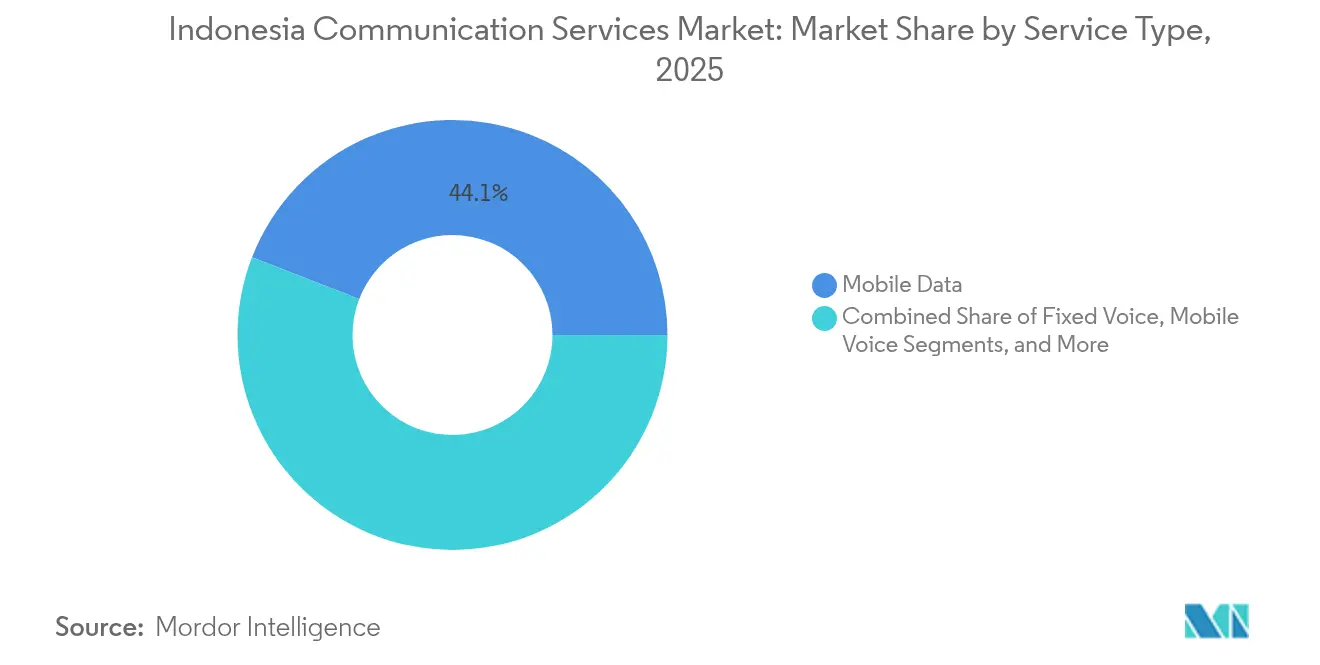

- Nach Dienstleistungstyp hielt Mobile Daten im Jahr 2025 einen Umsatzanteil von 44,12 % am indonesischen Markt für Kommunikationsdienste, während IT-verwaltete Dienste und Cloud-Dienste bis 2031 mit einer CAGR von 6,05 % wachsen sollen.

- Nach Konnektivitätstechnologie entfiel 2025 ein Marktanteil von 51,74 % am indonesischen Markt für Kommunikationsdienste auf 4G/LTE, während 5G NR bis 2031 mit einer CAGR von 6,87 % wachsen soll.

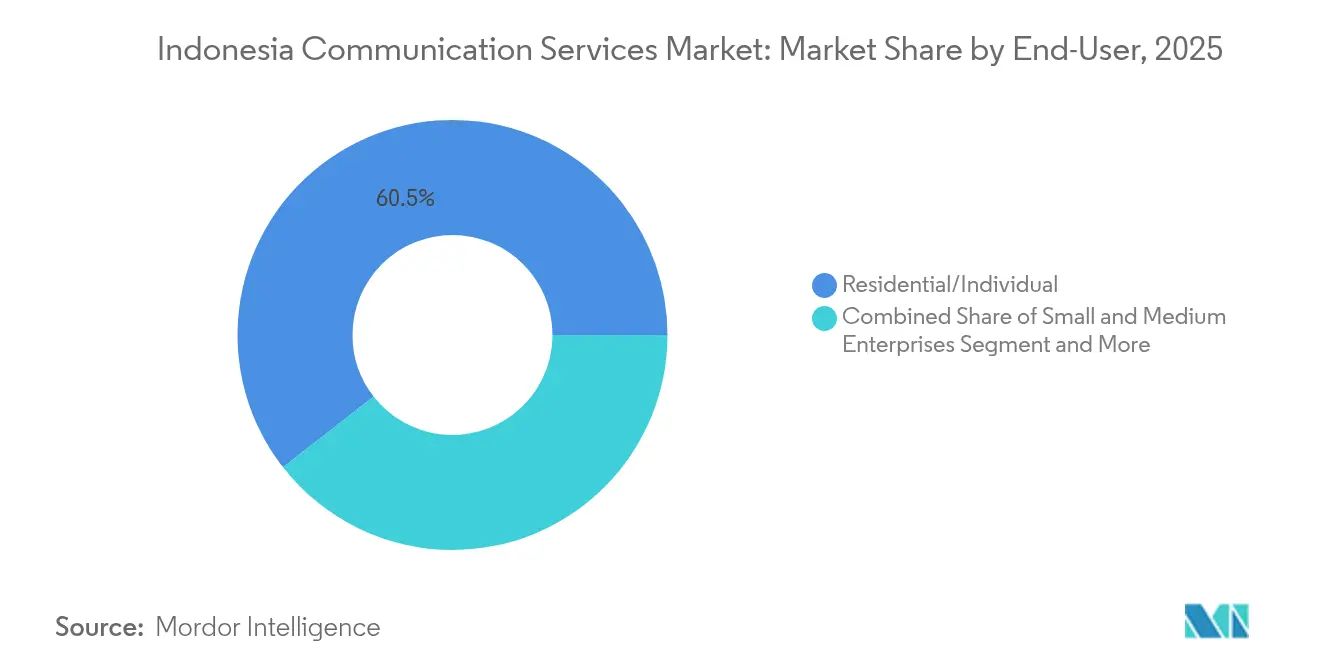

- Nach Endnutzer erwirtschafteten Privat- und Einzelkunden 2025 einen Umsatzanteil von 60,55 %; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 5,24 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Markt für Kommunikationsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom des mobilen Datenverkehrs nach dem 5G-Start | +0.9% | National, mit Schwerpunkt auf städtischen Korridoren in Java, Bali und Sumatra | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage kleiner und mittlerer Unternehmen nach digitalen Lösungen für gebündelte Cloud-Konnektivität | +0.7% | Dominanz Javas, Ausweitung auf Industriezonen in Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Breitbandziele der Regierung im Rahmen von „Indonesien Digital 2025” | +0.6% | National, mit Priorität auf 3T-Regionen in Papua, Maluku und Ost-Kalimantan | Langfristig (≥4 Jahre) |

| Tower-Sharing-Wirtschaftlichkeit zur Senkung der Servicekosten | +0.5% | National, Beschleunigung des Ausbaus in Sulawesi und Nusa Tenggara | Kurzfristig (≤2 Jahre) |

| Neuwidmung von Sub-1-GHz-Spektrum für die ländliche Versorgung | +0.4% | 3T-Regionen, Inseln Ost-Indonesiens, abgelegene Hochlagen Sumatras | Langfristig (≥4 Jahre) |

| Steigende Nachfrage von Unterwasser-Kabel-Backhaul-Konsortien | +0.3% | Küstenknotenpunkte in Java, Sumatra, Sulawesi; Konzentration internationaler Gateways | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des mobilen Datenverkehrs nach dem 5G-Start

Die monatliche Datennutzung stieg von 13 GB Anfang 2024 auf 15 GB zum Jahresende und soll bis 2028 auf 25–59 GB anwachsen, wenn die Durchdringung von 5G-Geräten 20 % übersteigt. [1]Daten zum indonesischen Mobilfunkmarkt, GSMA Intelligence, gsmaintelligence.com Telkomsels eigenständiges 5G-Netz im Seehafen Tanjung Priok ermöglicht die Echtzeit-Containerverfolgung, die die Verweildauer um 18 % reduziert und damit den Unternehmenswert vor der Masseneinführung durch Verbraucher unter Beweis stellt. Indosat Ooredoo Hutchison und XL Axiata aktivierten 5G in Jakarta, Surabaya und Bandung und erreichten bis Dezember 2024 eine Bevölkerungsabdeckung von 26 %; das Erreichen des 32-%-Ziels bis 2030 erfordert jedoch eine schnellere Neuwidmung des Spektrums. [2]Indonesien strebt bis 2030 eine 5G-Abdeckung von 32 % an, OpenGov Asia, opengovasia.com Video-Streaming und Gaming erzeugen 65 % des Spitzenverkehrs, was Network Slicing und Edge-Knoten erfordert, um die Nutzererfahrung ohne proportionale Backhaul-Ausgaben zu schützen. Die Monetarisierung verlagert sich schrittweise von der Volumenpreisgestaltung hin zu gestaffelten Servicevereinbarungen, die Latenz- und Zuverlässigkeitsgarantien bündeln.

Wachsende Nachfrage kleiner und mittlerer Unternehmen nach gebündelter Cloud-Konnektivität

Indonesiens 64,2 Millionen kleine und mittlere Unternehmen, die 97 % der Erwerbsbevölkerung beschäftigen, beschleunigten 2024 die Cloud-Einführung, da E-Commerce- und E-Payment-Vorschriften eine ständige Konnektivität unerlässlich machten. Telkom Indonesias gebündeltes Angebot aus IndiHome, Microsoft 365 und Cybersicherheit zum Preis von IDR 500.000 (32 USD) pro Monat gewann innerhalb von sechs Monaten 120.000 Abonnenten aus dem Bereich kleiner und mittlerer Unternehmen und zeigte einen ARPU-Anstieg von 30 % gegenüber reiner Konnektivität. Indosat kooperiert mit Amazon Web Services, um virtuelle private Clouds mit garantierten Uplinks an Hersteller in West-Java zu verkaufen, die eine Echtzeit-Bestandssynchronisierung benötigen. Ein Talentpool von weniger als 8.000 zertifizierten Cloud-Sicherheitsspezialisten treibt die Betriebskosten um 15–20 % in die Höhe und stützt die Nachfrage nach verwalteten Diensten. Trotz Margen von 8–12 % bei verwalteten Diensten ist der Lebenszeitwert dreimal so hoch wie bei reiner Konnektivität, was die Digitalisierung kleiner und mittlerer Unternehmen als strategischen Schwerpunkt festigt.

Breitbandziele der Regierung im Rahmen von „Indonesien Digital 2025”

Das Ministerium für Kommunikation und Informatik stellte Mittel aus dem Universaldienst-Fonds bereit, um bis Dezember 2024 6.672 Basisstationen in 3T-Regionen zu errichten und damit die nationale Bevölkerungsabdeckung auf 96 % zu erhöhen. [3]Universaldienstverpflichtungsprogramm, Ministerium für Kommunikation und Informatik, kominfo.go.id Das auf 100 Gbps aufgerüstete Palapa-Ring-Backbone verbindet nun 440 Regentschaften, doch kommunale Wegerechtsgebühren erhöhen die Baukosten um 10–15 % und verlangsamen den Ausbau der letzten Meile. Starlink-Pilotverbindungen auf Bali und den Aru-Inseln zeigen Download-Geschwindigkeiten von 150 Mbps für ländliche Kliniken und verdeutlichen Satelliten als vorübergehende Lösung für Glasfaserlücken. Der 860 Millionen USD teure Satellit Satria-2, der 2027 mit einer Kapazität von 300 Gbps starten soll, wird östliche Provinzen priorisieren, wo terrestriales Backhaul unwirtschaftlich bleibt. In Betriebslizenzen verankerte Versorgungspflichten sichern kontinuierliche Investitionen, auch wenn kurzfristige Renditen begrenzt sind.

Tower-Sharing-Wirtschaftlichkeit zur Senkung der Servicekosten

Unabhängige Turmunternehmen wie Mitratel, Tower Bersama und Protelindo verwalten mehr als 70.000 Standorte und ermöglichen es Mietern, die Investitionsausgaben pro Standort im Vergleich zu Einzelmieter-Bauten um 40–50 % zu senken. Die Fusion von XL Axiata und Smartfren plant, 15 % der doppelten Türme stillzulegen und jährlich 120 Millionen USD in die 5G-Verdichtung umzuleiten. Die Verordnung DGPPI 6/2024 schreibt nun das Sharing für neue 5G-Standorte vor, was die Differenzierung beim physischen Ausbau einschränkt und den Wettbewerb auf Spektrum und Software verlagert. Turmunternehmen rüsten städtische Masten mit Mikro-Rechenzentren nach, die die Latenz unter 10 ms halten und neue Colocation-Einnahmequellen erschließen. An den Verbraucherpreisindex gekoppelte Mietsteigerungen sichern die Margen der Turmunternehmen und bieten Betreibern gleichzeitig elastische Kapazitäten zur Anpassung an unvorhersehbare Verkehrsmuster.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Mindestpreise bei Spektrumauktionen | -0.6% | Landesweit, Auswirkung auf kleinere Betreiber | Kurzfristig (≤2 Jahre) |

| Anhaltende ARPU-Lücke im ländlichen Raum | -0.5% | 3T-Regionen Papua, Maluku, Kalimantan, Sumatra | Langfristig (≥4 Jahre) |

| Verzögerungen bei kommunalen Wegerechten für Glasfaser | -0.4% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Mangel an Cloud-Sicherheitsspezialisten treibt Betriebskosten in die Höhe | -0.3% | National, Knotenpunkte in Java und Bali | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Mindestpreise bei Spektrumauktionen

Mindestpreise im mittleren Frequenzband von über 0,50 USD pro MHz-Pop schreckten kleinere Bieter ab und verzögerten den geplanten Verkauf des 3,5-GHz-Bandes, was die Betreiberbudgets für die ländliche Versorgung belastete. Die drei großen Betreiber halten bereits mehr als 80 % des Sub-6-GHz-Spektrums, was den Markteintritt von Neuanbietern, die den Preiswettbewerb ankurbeln könnten, einschränkt. Spektrumausgaben absorbieren 12–15 % der Investitionsausgaben, und hohe Mindestpreise schwächen die ländliche Wirtschaftlichkeit, wo die Dichte unter 50 Nutzer pro km² fällt. Das Ministerium erprobt die dynamische Nutzung ungenutzter Regierungsfrequenzbänder, doch die Interferenzregeln sind noch unvollständig. Solange die Mindestpreise nicht sinken, droht die 5G-Expansion außerhalb Javas zu verlangsamen.

Anhaltende ARPU-Lücke im ländlichen Raum

Der ARPU in Papua und Maluku liegt im Durchschnitt bei 2,50–3,00 USD gegenüber 5,00–6,00 USD in Jakarta, eine Lücke von 40 %, die durch geringere Einkommen und eine auf Prepaid-Sprachtelefonie ausgerichtete Nutzung bedingt ist. Obwohl 6.672 Universaldienst-Basisstationen die Abdeckung auf über 96 % erhöht haben, liegt der Datenverkehr pro ländlicher Zelle noch immer 60 % unter dem nationalen Durchschnitt, was die Deckung der Betriebskosten erschwert. Satelliten-Backhaul kann pro Standort monatlich 800–1.200 USD kosten und die Margen weiter belasten. Starlinks Preisgestaltung von rund 100 USD pro Monat eignet sich für Kliniken und Unternehmen, bleibt jedoch für Privathaushalte unerschwinglich. Satria-2 wird die Backhaul-Kosten nach 2027 um 30–40 % senken; ein spürbarer ARPU-Anstieg hängt jedoch von einer breiteren wirtschaftlichen Entwicklung in den 3T-Regionen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Cloud-Integration verändert den Umsatzmix

IT-verwaltete Dienste und Cloud-Dienste wachsen jährlich um 6,05 % und übertreffen damit alle anderen Geschäftsbereiche, da Unternehmen hybride Architekturen einführen, die private Verbindungen mit öffentlichen Cloud-Workloads kombinieren. Mobile Daten machen noch immer 44,12 % des Umsatzes aus, doch sinkende Einnahmen pro Gigabyte zwingen Betreiber dazu, Sicherheits- und Software-Pakete als Upselling anzubieten. Telkom Indonesias gebündeltes Angebot gewann innerhalb von sechs Monaten 120.000 Kunden aus dem Bereich kleiner und mittlerer Unternehmen und zeigte, dass integrierte Pakete den ARPU um 30 % steigern. Die Festnetztelefonie ist auf einen einstelligen Marktanteil gesunken, während sich das Festbreitband im mittleren Zehnerbereich stabilisiert, angetrieben durch IndiHomes städtische Glasfaser und Pilotprojekte mit Nokias FastMile-Festfunknetz, das lange Genehmigungsverfahren umgeht. Die Größe des indonesischen Marktes für Kommunikationsdienste im Bereich Cloud-zentrierter Lösungen soll sich beschleunigen, da Betreiber den Übergang von leitungszentrischen zu plattformzentrischen Modellen vollziehen.

Betreiber begegnen dem Mangel an Cloud-Sicherheitsfachkräften – landesweit weniger als 8.000 zertifizierte Fachleute – indem sie verwaltete Erkennung und Reaktion in Konnektivitätsverträge einbetten und damit Margen auch bei 8–12 % absichern. Indosats AWS-Kooperation bietet vorkonfigurierte virtuelle private Clouds für Hersteller in West-Java an, die eine ERP-Replikation in unter einer Sekunde benötigen, und unterstreicht damit die entstehenden vertikalen Strategien. XL Axiatas verwaltetes SD-WAN erreichte innerhalb eines Quartals 450 Unternehmensabschlüsse, unterstützt durch einen Preisnachlass von 20 % gegenüber der Eigenbeschaffung. Da die Kommoditisierung die einfache Konnektivität unter Druck setzt, monetarisiert die indonesische Kommunikationsdienstleistungsbranche zunehmend Integrations-Know-how.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Konnektivitätstechnologie: 5G-Beschleunigung trifft auf 4G-Reife

4G/LTE macht mit einer Bevölkerungsabdeckung von 96 % noch immer 51,74 % des Marktanteils im indonesischen Markt für Kommunikationsdienste aus, doch 5G NR beschleunigt sich mit einer CAGR von 6,87 %, um das Abdeckungsziel von 32 % bis 2030 zu erfüllen. Telkomsels eigenständiger 5G-Knoten in Tanjung Priok reduzierte die Containerverweildauer um 18 % und validierte damit industrielle Anwendungsfälle, bevor das Verbraucher-Streaming die Kapazität auslastet. Indosats Nokia-Vertrag kombiniert 4G-Upgrades mit neuer 5G-Ausrüstung auf drei Inseln und maximiert so den Return on Investment der Turmmieten. Die Größe des indonesischen Marktes für Kommunikationsdienste im Bereich 5G wächst, da XL Axiata und Smartfren überlappende 4G-Spektren neu einsetzen und 300 Millionen USD in die Verdichtung in Jakarta und Surabaya fließen lassen. Open-RAN-Machbarkeitsstudien unter Federführung von NEC und Japan könnten die Ausrüstungskosten um 20–30 % senken und die Anbieterauswahl verbreitern.

Die Glasfaser-bis-zum-Haus-Durchdringung liegt landesweit unter 15 %, da 514 lokale Behörden Genehmigungen kontrollieren, die den Bauprozess um 12–18 Monate verlängern können. Satellit und VSAT überbrücken die Lücke in Papua und Maluku, wo Starlinks frühe Einsätze Geschwindigkeiten von 150 Mbps für Kliniken erzielt haben. Satria-2 wird 2027 eine Ka-Band-Kapazität von 300 Gbps bereitstellen, die Backhaul-Kosten um 30–40 % senken und Spielraum für Glasfasererweiterungen schaffen. Der Technologiemix zeigt eine gemessene Verlagerung hin zu softwaregesteuerten, spektrumeffizienten Architekturen.

Nach Endnutzer: Wachstum kleiner und mittlerer Unternehmen übertrifft die Reife des Privatsegments

Kleine und mittlere Unternehmen wachsen jährlich um 5,24 %, schneller als das Privatsegment, das bereits eine mobile Durchdringung von über 130 % aufweist und unter einem ARPU-Stillstand von unter 5 USD leidet. IndiHomes Paket für kleine und mittlere Unternehmen erzielte einen ARPU-Anstieg von 30 % gegenüber reinen Konnektivitätsverträgen und erreichte innerhalb von nur einem halben Jahr 120.000 Leitungen. Indosats AWS-Partnerschaft verkauft garantierte Uplink-Virtual-Clouds an Hersteller in Karawang und Bekasi und sichert damit langfristige Einnahmen. Großunternehmen und Behörden schätzen dedizierte Kapazitäten und Servicevereinbarungen, was Margen von über 20 % erzielt, aber Verkaufszyklen von 12–18 Monaten erfordert.

Die Nachfrage im Privatsegment wird hauptsächlich durch Video und soziale Medien angetrieben, die 65 % der Spitzenlast ausmachen. Allerdings reduzierten Flatrate-Tarife die Stückpreise 2024 um 12 %, was die Margen negativ beeinflusste. Der ländliche ARPU liegt trotz einer Bevölkerungsabdeckung von 96 % um 40 % unter dem Javas, was den Glasfaser-bis-zum-Haus-Ausbau in dünn besiedelten Gebieten verzögert. XL Axiatas verwaltetes SD-WAN mit letzter Meile und 24/7-Netzwerkbetriebszentrum gewann im ersten Quartal 450 Einzelhändler mit mehreren Standorten. Die Größe des indonesischen Marktes für Kommunikationsdienste im Bereich kleiner und mittlerer Unternehmen wird daher schneller wachsen als die gesättigte Haushaltsbasis, da der digitale Handel stets verfügbare, sichere Verbindungen erfordert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Java erwirtschaftete 2025 55–60 % des Umsatzes, hauptsächlich aufgrund dichter Bevölkerung und Glasfaserdurchdringungsraten von nahezu 20 % in Jakarta und Surabaya. Telkomsel sichert sich auf der Insel über IndiHome-Pakete mehr als 60 % des Festbreitband-Marktanteils, während die Fusion von XL Axiata und Smartfren 300 Millionen USD an Synergieersparnissen in die 5G-Verdichtung in Javas größten Städten fließen lässt. Indosats Huawei-Core-Upgrade erzielte eine Latenz von unter 20 ms für 100 Millionen Nutzer in Groß-Jakarta und festigte damit die Qualität des mobilen Gamings. Die bevorstehende Hauptstadt Nusantara in Ost-Kalimantan bietet die Chance, softwaredefinierte Netzwerke von Grund auf neu zu installieren.

Sumatra trägt etwa 18–20 % zum Umsatz bei, mit einer 4G-Abdeckung von 90 % in Medan und Palembang, aber einer Glasfaserdurchdringungsrate von unter 10 %, was Festfunknetz über Nokia FastMile zu einer attraktiven Option macht. Kalimantan, Sulawesi und Bali machen zusammen 15–18 % des Umsatzes aus; Balis Tourismussektor treibt die Smartphone-Durchdringung auf über 80 %, während Kalimantans Bergwerke privates LTE für abgelegene Standorte benötigen. Das Palapa-Ring-100-Gbps-Upgrade verbindet 440 Regentschaften, doch kommunale Gebühren erhöhen die Erweiterungskosten um 10–15 %. Starlink-Tests in Bali-Kliniken bestätigten Satelliten als praktikable Übergangslösung mit 150 Mbps. Papua und Maluku machen weniger als 5 % des Umsatzes aus, obwohl sie 22 % der Landfläche abdecken, mit einem ARPU, der 40 % unter dem Javas liegt, und einer Bevölkerungsdichte von unter 10 Personen pro km². Universaldienst-Einsätze erhöhten die Bevölkerungsabdeckung auf 96 %, doch der Datenverkehr pro Turm liegt noch immer 60 % unter dem nationalen Durchschnitt. Der Start von Satria-2 im Jahr 2027 wird die Standort-Backhaul-Kosten um 30–40 % senken und die Glasfaserökonomie verbessern. Nusa Tenggara verbleibt bei einer Festbreitband-Durchdringung von unter 8 % und stützt sich auf 4G-Festfunknetz, das monatliche Satelliten-Backhaul-Gebühren von 800–1.200 USD verursacht. Makassars aufstrebender Edge-Rechenzentrum-Cluster positioniert Sulawesi als latenzarmes Gateway für die Inhaltsbereitstellung in Ost-Indonesien.

Wettbewerbslandschaft

Der indonesische Markt für Kommunikationsdienste ist nach der Fusion im Mobilfunkbereich ein Oligopol aus drei Anbietern, bestehend aus Telkomsel, Indosat und XL Axiata-Smartfren. Dies lenkt den Wettbewerb auf 5G-Qualität, Cloud-Pakete und Gerätefinanzierung statt auf Listenpreise. Das Festbreitband ist weniger konsolidiert, wobei IndiHomes 60-%-Java-Anteil von Biznet, MyRepublic, First Media und CBN Fiber herausgefordert wird, die Langzeitverträge um bis zu 20 % unterbieten. Unabhängiger Turmbesitz von über 95 % schränkt Investitionsausgaben-Vorteile ein und verlagert den Fokus auf Spektrumbestände und Softwareautomatisierung.

Der aufkommende Disruptor Starlink erhielt im Mai 2024 seine indonesische Lizenz und bietet Satelliten-Internet mit 150 Mbps für 100 USD pro Monat an, das eher Regierungskliniken und Unternehmen als Massenhaushalten dient. Hyperscaler wie AWS, Microsoft Azure und Google Cloud eröffneten 2024 Rechenzentren in Jakarta und verkaufen Direktverbindungen, was eine Koopetition mit Telekommunikationsunternehmen schafft. Eine japanisch-indonesische Open-RAN-Studie zielt darauf ab, die 5G-Ausrüstungskosten um 20–30 % zu senken und damit die ländlichen Ausbaupreise zu verringern. Indosats patentierter KI-Algorithmus verteilt Spektrum in Echtzeit neu und reduziert Überlastung ohne zusätzliche Funkgeräte – ein Beispiel für den Wandel von Hardware zu Intelligenz.

Chancen im Bereich weißer Flecken umfassen die Enterprise-Cloud-Integration, die derzeit durch einen Pool von 8.000 Cloud-Sicherheitsfachkräften begrenzt ist. Ost-Indonesien ist noch unterversorgt, wird jedoch profitieren, sobald Satria-2 die Backhaul-Kosten senkt. Vertikale Integration zeigt sich, wenn Telkomsel Fest- und Mobilfunkdienste bündelt, während horizontale Allianzen wie Indosat-AWS Netzwerkreichweite mit globaler Cloud-Skalierung verbinden.

Marktführer im indonesischen Markt für Kommunikationsdienste

Telkomsel (PT Telekomunikasi Selular)

Indosat Ooredoo Hutchison Tbk

PT XLSMART Telecom Sejahtera Tbk (XLSMART)

Biznet Networks (PT. Supra Primatama Nusantara)

CBN Fiber

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: XL Axiata und Smartfren schlossen ihre 6,5 Milliarden USD schwere Fusion ab, bündelten 94,5 Millionen Abonnenten und streben bis 2027 eine 5G-Bevölkerungsabdeckung von 40 % an.

- Dezember 2024: Nokia sicherte sich einen mehrjährigen Vertrag mit Indosat zur Bereitstellung von AirScale RAN und FastMile FWA in Java, Sumatra und Bali.

- August 2024: Indosat Ooredoo Hutchison und Huawei schlossen ein Cloud-natives Core-Upgrade an 26 Standorten ab, das eine Latenz von unter 20 ms für 100 Millionen Nutzer liefert.

- August 2024: Telkomsel aktivierte Indonesiens erstes eigenständiges 5G-Netz im Hafen Tanjung Priok in Jakarta und reduzierte die Containerverweildauer um 18 %.

Berichtsumfang des indonesischen Marktes für Kommunikationsdienste

Der Bericht über den indonesischen Markt für Kommunikationsdienste ist segmentiert nach Dienstleistungstyp (Festnetztelefonie, Festnetz-Daten/Breitband, Mobiltelefonie, Mobile Daten, IT-verwaltete Dienste und Cloud-Dienste), Konnektivitätstechnologie (Glasfaser bis zum Haus [FTTH], 4G/LTE, 5G NR, Satellit und VSAT) sowie Endnutzer (Privat-/Einzelkunden, kleine und mittlere Unternehmen, Großunternehmen und öffentliche Hand). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Festnetztelefonie |

| Festnetz-Daten/Breitband |

| Mobiltelefonie |

| Mobile Daten |

| IT-verwaltete Dienste und Cloud-Dienste |

| Glasfaser bis zum Haus (FTTH) |

| 4G/LTE |

| 5G NR |

| Satellit und VSAT |

| Privat-/Einzelkunden |

| Kleine und mittlere Unternehmen |

| Großunternehmen und öffentliche Hand |

| Nach Dienstleistungstyp | Festnetztelefonie |

| Festnetz-Daten/Breitband | |

| Mobiltelefonie | |

| Mobile Daten | |

| IT-verwaltete Dienste und Cloud-Dienste | |

| Nach Konnektivitätstechnologie | Glasfaser bis zum Haus (FTTH) |

| 4G/LTE | |

| 5G NR | |

| Satellit und VSAT | |

| Nach Endnutzer | Privat-/Einzelkunden |

| Kleine und mittlere Unternehmen | |

| Großunternehmen und öffentliche Hand |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indonesische Markt für Kommunikationsdienste im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 21,47 Milliarden USD erreicht.

Wie schnell vollzieht sich der Übergang von 4G zu 5G in Indonesien?

5G NR wächst mit einer CAGR von 6,87 % und strebt bis 2030 eine Bevölkerungsabdeckung von 32 % an.

Welcher Dienstleistungstyp wächst am schnellsten unter den indonesischen Telekommunikationsbetreibern?

IT-verwaltete Dienste und Cloud-Dienste wachsen bis 2031 jährlich um 6,05 %.

Warum sind kleine und mittlere Unternehmen strategisch wichtig für indonesische Telekommunikationsunternehmen?

Gebündelte Konnektivitäts- und Cloud-Pakete steigern den ARPU kleiner und mittlerer Unternehmen um etwa 30 % und verdreifachen den Lebenszeitwert im Vergleich zu reiner Konnektivität.

Wie wird der Satellit Satria-2 die Konnektivität in Ost-Indonesien beeinflussen?

Nach Inbetriebnahme im Jahr 2027 soll Satria-2 die ländlichen Backhaul-Kosten um bis zu 40 % senken und damit die Wirtschaftlichkeit von Glasfaser- und 5G-Ausbauten verbessern.

Welche Rolle spielen unabhängige Turmunternehmen in Indonesien?

Sie besitzen mehr als 95 % der Makrozellen-Infrastruktur, senken die Investitionsausgaben pro Standort für Betreiber um bis zu 50 % und beschleunigen den landesweiten 5G-Ausbau.

Seite zuletzt aktualisiert am: