Größe und Marktanteil des indonesischen Marktes für verwaltete Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

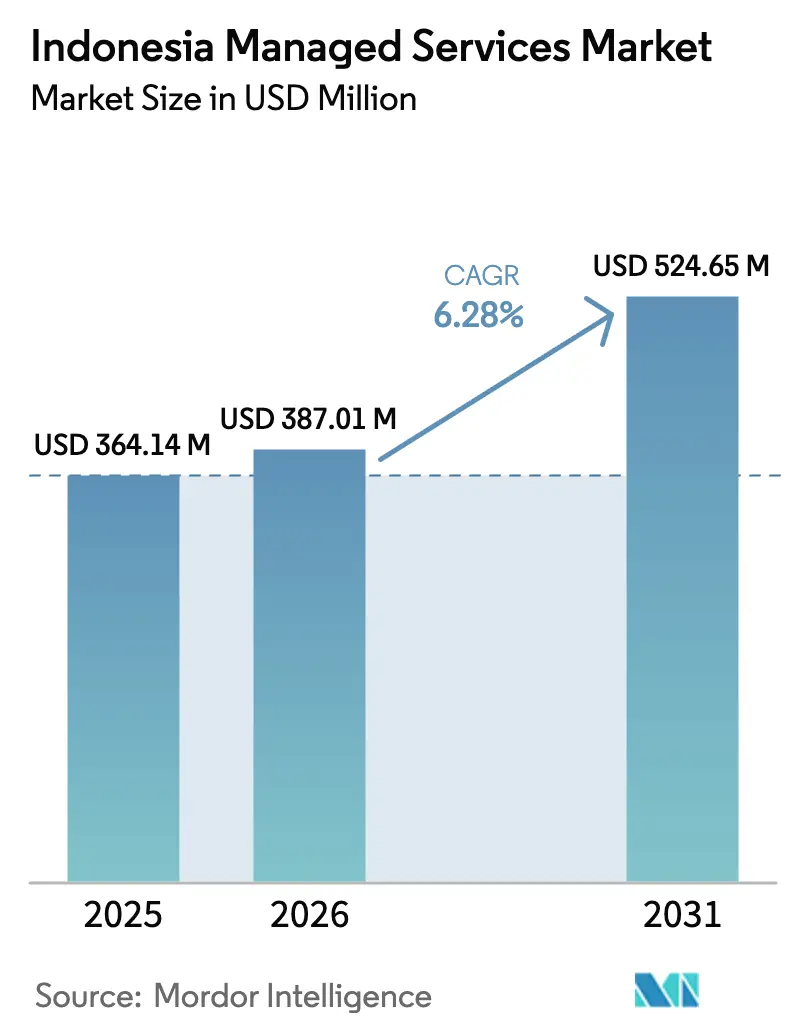

| Marktgröße im Basisjahr (2025) | 364.14 Millionen US-Dollar |

| Marktgröße (2026) | 387.01 Millionen US-Dollar |

| Marktgröße (2031) | 524.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für verwaltete Dienste von Mordor Intelligence

Die Größe des indonesischen Marktes für verwaltete Dienste soll von 364,14 Millionen USD im Jahr 2025 auf 387,01 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,28 % über den Zeitraum 2026–2031 einen Wert von 524,65 Millionen USD erreichen. Dieser Anstieg spiegelt eine landesweite Hinwendung zu Cloud-First-IT-Architekturen, strengere Cybersicherheitsvorschriften und stetige Zuflüsse von Hyperscale-Rechenzentrumskapital wider, die gemeinsam die adressierbare Basis für ausgelagerte IT-Expertise erweitern. Die staatlichen SPBE-Anforderungen, das Datenschutzgesetz für personenbezogene Daten und das rasch wachsende E-Commerce-Volumen beschleunigen die Einführung umfassender verwalteter Sicherheits-, Cloud- und Anwendungsdienste branchenübergreifend. Unternehmen schätzen die planbaren Kosten und garantierten Service-Level-Vereinbarungen, die verwaltete Anbieter in einem Markt liefern, in dem erfahrene Ingenieure nach wie vor knapp sind. Hyperscale-Investitionen wie der 499-Millionen-USD-Campus von Digital Realty in Jakarta und Microsofts mehrjährige Cloud-Zusage signalisieren langfristiges Vertrauen darin, dass der indonesische Markt für verwaltete Dienste trotz kurzfristiger Konnektivitätslücken außerhalb Javas weiter wachsen wird.

Wichtigste Erkenntnisse des Berichts

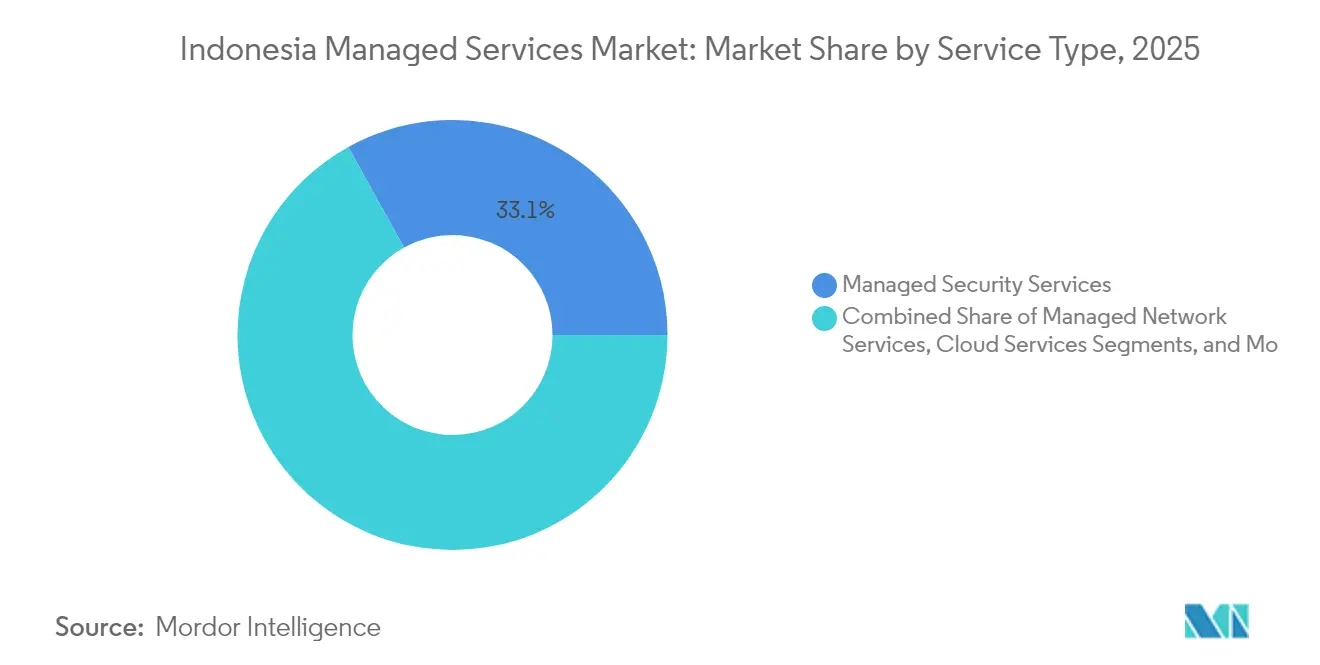

- Nach Dienstleistungstyp entfielen 33,05 % des Marktanteils des indonesischen Marktes für verwaltete Dienste im Jahr 2025 auf verwaltete Sicherheitsdienste, während verwaltete Cloud-Dienste bis 2031 voraussichtlich mit einer CAGR von 16,52 % wachsen werden.

- Nach Bereitstellungstyp entfielen 63,80 % der Marktgröße des indonesischen Marktes für verwaltete Dienste im Jahr 2025 auf Cloud-basierte Modelle, die bis 2031 eine CAGR von 15,9 % erreichen sollen.

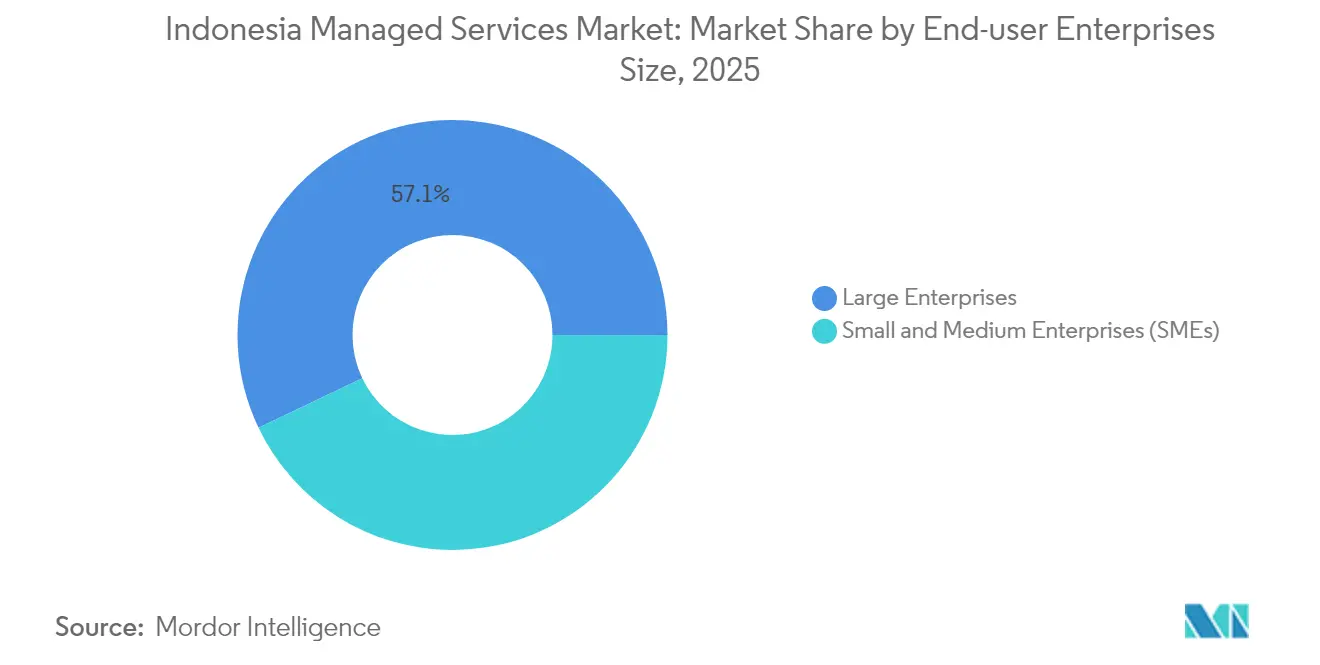

- Nach Unternehmensgröße der Endnutzer entfielen 57,10 % der Marktgröße des indonesischen Marktes für verwaltete Dienste im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen im Prognosezeitraum mit einer CAGR von 17,69 % wachsen werden.

- Nach Endnutzerbranche führte BFSI mit einem Marktanteil von 23,20 % am indonesischen Markt für verwaltete Dienste im Jahr 2025; Einzel- und E-Commerce-Handel verzeichnen bis 2031 die höchste CAGR von 18,8 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für verwaltete Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Cloud-First-Unternehmensstrategien | +1.2% | Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Staatliches SPBE-Mandat zur digitalen Transformation | +1.8% | Landesweit, bindend für Behörden und staatliche Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes Cyberbedrohungsumfeld | +1.4% | Finanzzentren, nationaler Umfang | Kurzfristig (≤ 2 Jahre) |

| Landung von Unterseekabeln und Rechenzentrumskorridore | +0.9% | Java–Sumatra mit Reichweite in die östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Lokale Hyperscale-Einrichtungen | +0.7% | Großraum Jakarta, Surabaya, Batam, Bali | Mittelfristig (2–4 Jahre) |

| Sonderwirtschaftszonen der digitalen Wirtschaft für kleine und mittelständische Unternehmen | +0.6% | Mandalika, Batam, Kendal, Nongsa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches SPBE-Mandat zur digitalen Transformation

Die SPBE-Verordnung verpflichtet jede öffentliche Behörde, Kernprozesse bis 2025 zu digitalisieren, was die Nachfrage nach Cloud-Migration, Sicherheitsbetrieb und Anwendungsmanagementverträgen sofort erhöht. Das nationale Rechenzentrum in Cikarang, das seit August 2024 mit 25.000 CPU-Kernen und 40 PB Speicher in Betrieb ist, veranschaulicht die staatliche Präferenz für zentralisierte, professionell verwaltete Plattformen[1]Cloud Computing Indonesia. "Proyek Pusat Data Nasional Dipercepat, Diresmikan 17 August 2024. Staatliche Unternehmen müssen parallele Ziele erfüllen, und ihre Lieferanten passen sich gleichzeitig an, um das Geschäft mit dem öffentlichen Sektor zu erhalten, was einen Welleneffekt auf den indonesischen Markt für verwaltete Dienste ausübt. Da benachbarte ASEAN-Staaten über keinen vergleichbaren verbindlichen Rahmen verfügen, betrachten Dienstleister SPBE als strukturellen Vorteil, der eine mehrjährige Umsatzsichtbarkeit unterstützen wird.

Eskalierendes Cyberbedrohungsumfeld und Compliance-Bußgelder

Indonesiens Datenschutzgesetz für personenbezogene Daten trat im Oktober 2024 in Kraft und verhängt erhebliche Strafen gegen betroffene Organisationen, was einen Ansturm auf verwaltete Sicherheitsoperationen auslöste. Finanzinstitute unterliegen zusätzlichen OJK-Betrugsbekämpfungsregeln, die eine 24-Stunden-Bedrohungsüberwachung, Incident-Response und prüfungssichere Berichterstattung erfordern. Da qualifizierte Cybersicherheitsingenieure landesweit knapp sind, erweist sich die Auslagerung als einzig gangbarer Weg für mittelgroße und kleinere Banken. Anbieter mit indonesischen Rechenzentrumsstandorten gewinnen weiteren Vorteil, da grenzüberschreitende Übertragungsklauseln die lokale Verarbeitung begünstigen[2]Info Komputer. "Teknologi AI Privat Bakal Jadi Tren Infrastruktur IT 2025 di Indonesia." December 20, 2024.

Schnelle Cloud-First-Strategien unter Unternehmen

Hyperscaler skalieren lokale Zonen und Schulungsprogramme in Erwartung breiterer Cloud-Workloads. Microsofts mehrjährige Verpflichtung, verbunden mit Zielen zur Qualifizierung der Belegschaft, veranschaulicht, wie Kapital und Kompetenz konvergieren, um den Schwung bei der Cloud-Einführung aufrechtzuerhalten[3]Bloomberg. "Microsoft (MSFT) to Invest $1.7 Billion in Cloud Computing, AI Tech in Indonesia." April 30, 2024. Unternehmen migrieren über einfache IaaS hinaus zu verwalteten Datenbanken, KI-Modell-Hosting und DevSecOps-Pipelines, was den Vertragswert pro Kunde erhöht. Lokale KI-Modelle wie Sahabat-AI unterstreichen den wachsenden Bedarf an verwalteten Orchestrierungs- und Governance-Diensten zur Einhaltung von Datensouveränitätsnormen bei gleichzeitiger Förderung von Innovationen.

Landung von Unterseekabeln und Rechenzentrumskorridore

Das Palapa-Ring-Backbone wurde 2024 fertiggestellt, während neue Untersee-Systeme und Hyperscale-Campusse die Latenz reduzieren und hochverfügbare Service-Level-Vereinbarungen außerhalb Javas realistisch machen. Digital Realtys CGK11-Standort beginnt mit 5 MW, ist jedoch für 32 MW vorausgelegt und bietet Großhandelsflächen für Dienstleister, die die Nähe zu Cloud-Zugangspunkten benötigen. Parallele Projekte in Batam und Bali erweitern den Fußabdruck und schaffen geografische Diversifizierung für Disaster-Recovery und Edge-Workloads. Diese physischen Upgrades untermauern die langfristige Nachfrage, indem sie eine landesweite Dienstleistungserbringung technisch realisierbar machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an erfahrenen Cloud- und Sicherheitsingenieuren | -1.6% | Technologiezentren Jakarta und Surabaya | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensibilität unter kleinen und mittelständischen Unternehmen | -1.1% | Äußere Inseln und ländliche Bezirke | Mittelfristig (2–4 Jahre) |

| Netzwerklatenz zwischen den Inseln außerhalb Javas | -0.8% | Kalimantan, Papua, östliche Provinzen | Langfristig (≥ 4 Jahre) |

| Unsichere Regelgebung zur Datensouveränität | -0.7% | Landesweit, grenzüberschreitende Cloud-Verbindungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an erfahrenen Cloud- und Sicherheitsingenieuren

Die jährliche Nachfrage nach qualifizierten Cloud-Architekten und SOC-Analysten übersteigt bei weitem die inländische Talentpipeline, was Anbieter zu kostspieligen Gehaltsgeboten zwingt, die die Betriebsmargen schmälern. Fernarbeitsregelungen mildern die Lücke teilweise, doch Visabeschränkungen begrenzen den großflächigen Zustrom ausländischer Spezialisten. Hyperscaler-Akademien skalieren Boot-Camp-Programme, aber bedeutende Kapazitätssteigerungen werden mehrere Jahre in Anspruch nehmen. Bis dahin bleiben Schwankungen in der Servicequalität ein marktweites Problem.

Hohe Preissensibilität unter kleinen und mittelständischen Unternehmen

Kleine und mittelständische Unternehmen bilden den Großteil der indonesischen Unternehmen, doch viele betrachten verwaltete Dienste als nicht wesentlichen Overhead. Staatliche Programme subventionieren nun 100-Mbps-Breitband zu monatlichen Gebühren unter 100 USD, um die digitale Einführung anzukurbeln. Dennoch übersteigen umfassende verwaltete Sicherheits- oder Multi-Cloud-Governance-Verträge häufig die Budgets kleiner und mittelständischer Unternehmen. Anbieter, die wesentliche Unterstützung in Abonnementtarife bündeln oder Sonderwirtschaftszonen der digitalen Wirtschaft für Skalierung nutzen, können die Erschwinglichkeit verbessern, doch die Preiselastizität wird die Marktdurchdringung mittelfristig weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Dominanz der Sicherheit mit Cloud-Dynamik

Verwaltete Sicherheitsdienste trugen 2025 mit 33,05 % zum Marktanteil des indonesischen Marktes für verwaltete Dienste bei – eine Führungsposition, die auf neuen Datenschutzbußgeldern und aufsehenerregenden Datenpannen beruht, die Sicherheit auf Vorstandsebene halten. Die Marktgröße des indonesischen Marktes für verwaltete Dienste für dieses Segment soll sich stetig ausweiten, da der regulatorische Geltungsbereich zunimmt. Parallel dazu verzeichnen verwaltete Cloud-Dienste bis 2031 eine CAGR von 16,52 %, gestützt durch das Wachstum der Hyperscale-Infrastruktur und die Migration von Unternehmen in KI-Workloads, die die internen Verwaltungskapazitäten übersteigen. Netzwerk- und IT-Infrastrukturdienste bleiben unverzichtbar, insbesondere da Organisationen WAN-Topologien modernisieren, um den SaaS-Verbrauch zu unterstützen. Anwendungs-, Kommunikations- und Kollaborations- sowie Mobilitätsdienste runden die Portfolios ab, und souveräne KI-Angebote wie GPU Merdeka zeigen, wie traditionelle Dienstleistungslinien mit aufkommenden Rechenanforderungen verschmelzen.

Kostensicherheit, garantierte Verfügbarkeit und Compliance-Sicherheit erklären, warum selbst regulierte Sektoren kritische Workloads auf verwaltete Plattformen migrieren. Anbieter differenzieren sich zunehmend durch branchenspezifisches Fachwissen wie PCI-DSS für Zahlungen oder IEC 62443 für industrielle Steuerung, was Einzel-Anbieter-Multi-Service-Deals zur Norm macht. Da mehr Unternehmen Zero-Trust-Architekturen einführen, vergrößern Cross-Selling-Möglichkeiten zwischen Sicherheitsbetrieb, Endpunktverwaltung und Identitätsdiensten die Vertragswerte im indonesischen Markt für verwaltete Dienste.

Nach Bereitstellungstyp: Cloud-basierte Modelle dominieren

Cloud-Umgebungen sicherten sich 2025 63,80 % der Marktgröße des indonesischen Marktes für verwaltete Dienste und werden mit einer CAGR von 15,9 % wachsen. Unternehmen betrachten die Cloud als schnellsten Weg zur SPBE-Compliance und skalierbaren Innovation. Lokale Verfügbarkeitszonen beseitigen Latenzbarrieren, während Datenspeicherungsfunktionen die Regulierungsbehörden zufriedenstellen und es selbst Finanzunternehmen ermöglichen, kritische Workloads in verwaltete Cloud-Dienste zu verlagern. Hybride Umgebungen bestehen hauptsächlich weiter, um ältere OT-Systeme zu bedienen, doch die langfristige Entwicklung begünstigt eine vollständige Cloud-Transformation.

On-Premises-Verträge bestehen in Verteidigung, Gesundheitswesen und Energieversorgungsunternehmen fort, wo Latenz- oder Souveränitätsregeln lokales Hosting erfordern. Dennoch lagern diese Kunden zunehmend Backup-, Patch- und SIEM-Funktionen an externe Spezialisten aus. Der indonesische Markt für verwaltete Dienste verzeichnet daher eine konvergierende Nachfrage: Cloud-native Organisationen beziehen End-to-End-Betrieb, und traditionelle Unternehmen lagern spezifische Workloads zur verwalteten Überwachung aus, da der Compliance-Druck zunimmt.

Nach Unternehmensgröße der Endnutzer: Skalierung von Großunternehmen, Wachstumsimpuls für kleine und mittelständische Unternehmen

Großunternehmen machten 2025 57,10 % des Umsatzes aus, da sie mehrjährige IT-Roadmaps mit Rechenzentrumsupgrades und erweiterten Bedrohungsanalyse-Feeds abstimmen. Ihre Vertragsumfänge umfassen häufig 24/7-SOC, Multi-Cloud-Optimierung und DevSecOps-Automatisierung, was konsistente Abonnementeinnahmen generiert. Dennoch verzeichnen kleine und mittelständische Unternehmen die höchste CAGR von 17,69 %, gestützt durch staatliche Kampagnen zur digitalen Kompetenz und Plattformpreisgestaltung, die nun grundlegende Unterstützung mit Einstiegs-Cloud-Plänen bündelt.

Dienstleister verfeinern abgestufte Angebote, die wesentliche Überwachung, Backup und Schwachstellenscanning in erschwinglichen Paketen bündeln. Sonderwirtschaftszonen der digitalen Wirtschaft – Mandalika, Batam, Kendal – bündeln kleine Unternehmen und verbessern die Anbieterökonomie, was ein breiteres Onboarding kleiner und mittelständischer Unternehmen fördert. Diese Demokratisierung ist entscheidend, da kleine und mittelständische Unternehmen gemeinsam die inländische Beschäftigung antreiben und ihre digitale Resilienz das Vertrauen in den breiteren indonesischen Markt für verwaltete Dienste stärkt.

Nach Endnutzerbranche: BFSI bleibt führend; Einzelhandel nimmt Fahrt auf

Das BFSI-Segment bewahrte 2025 einen Marktanteil von 23,20 % am indonesischen Markt für verwaltete Dienste inmitten unablässiger Betrugsbekämpfungsrichtlinien und Echtzeit-Zahlungseinführungen, die eine belastbare, konforme Infrastruktur erfordern. Cloud-basierte Kernbankexperimente beschleunigen den Auslagerungsbedarf für Anwendungsrefaktorierung und regulatorische Berichterstattungstools. Andernorts beschleunigen Einzel- und E-Commerce-Handel mit einer CAGR von 18,8 % auf der Grundlage einer Transaktionsbasis von 62 Milliarden USD, die Händler unter Druck setzt, die Website-Performance während saisonaler Spitzen zu garantieren.

Die Fertigung weitet die Einführung aus, da Fabriken IoT-Gateways und Predictive-Maintenance-Analysen einführen, die von zentral verwalteten Plattformen profitieren. Regierungsbehörden verlassen sich auf verwaltete Partner, um SPBE-Meilensteine zu erfüllen, während Gesundheitseinrichtungen vorsichtig auf Telemedizin-Modelle zusteuern, die HIPAA-ähnliche Schutzmaßnahmen erfordern. Energie, Versorgungsunternehmen, Transport und Gastgewerbe runden einen Branchenmix ab, in dem jede Branche Workload-Bereiche entdeckt, die ideal für spezialisierte verwaltete Unterstützung geeignet sind.

Geografische Analyse

Großraum Jakarta behält den Löwenanteil der Nachfrage auf dem indonesischen Markt für verwaltete Dienste dank dichter Unternehmenshauptsitze, souveräner Rechenzentren und internationaler Kabellandungen. Digital Realtys CGK11 öffnet mit 5 MW und reserviert vorab für einen 32-MW-Campus, was auf anhaltenden Co-Location-Bedarf von Dienstleistern hinweist, die metropolitane Nähe für latenzarme Service-Level-Vereinbarungen benötigen. Das durch SPBE unterstützte nationale Rechenzentrum in Cikarang festigt Javas Rolle als primärer Knotenpunkt für zentralisierte Workloads weiter.

Surabaya und Bandung fungieren als sekundäre Knotenpunkte, wo Fertigungscluster und akademische Gemeinschaften sowohl Nachfrage als auch Talentangebot schaffen. Die Fertigstellung des Palapa-Rings erweitert Hochkapazitätsglasfaser nach Sumatra und Sulawesi und ermöglicht es Anbietern, einheitliche Service-Level-Vereinbarungsstufen in bisher unterversorgten Provinzen anzubieten. Batams Nongsa Digital Park und Sonderwirtschaftszonenförderungen kultivieren einen grenzüberschreitenden Fintech-Korridor, der Singapur-nahe Unternehmen in verwaltete Hybrid-Cloud-Verträge zieht.

Östliche Regionen – Kalimantan, Maluku, Papua – kämpfen weiterhin mit Weitverkehrslatenz und begrenzter lokaler Rechenzentrumsinfrastruktur. Staatliche Pläne zur Entwicklung von Einrichtungen in der künftigen Hauptstadt Nusantara könnten die Dienstleistungsverteilung langfristig neu ausbalancieren. Das tourismusorientierte Bali zeigt wachsenden Bedarf an verwalteten Kundenbindungsplattformen, da Hotels und Fluggesellschaften digitale Gästeerlebnisse priorisieren. Anbieter, die Edge-Caching und regionale Präsenzpunkte nutzen, können einen First-Mover-Vorteil erlangen, da sich die Wirtschaftsaktivität über Java hinaus ausbreitet.

Wettbewerbslandschaft

Der Wettbewerb auf dem indonesischen Markt für verwaltete Dienste bleibt moderat, wobei inländische Telekommunikationsunternehmen, Hyperscaler und Nischenspezialisten jeweils bedeutende Positionen halten. PT Telkom Indonesia nutzt landesweite Glasfaser und enge Verbindungen zum öffentlichen Sektor, um mehrjährige IT-Infrastrukturverträge zu sichern. Globale Akteure Microsoft, AWS, Google Cloud bieten fortschrittliche Analyse- und KI-Plattformen an und positionieren sich für Multi-Cloud-Orchestrierungsdeals, die inländische Wettbewerber in der Tiefe nicht erreichen können.

Die Differenzierung hängt zunehmend von Datensouveränitätsgarantien und branchenspezifischem Compliance-Fachwissen ab. Lintasartas GPU Merdeka zeigt, wie lokale Anbieter ausländischer Konkurrenz durch souveräne KI-Dienste entgegenwirken, die sensible Trainingsdaten im Inland halten. Aggressive Fusionsaktivitäten – 19 Technologie-Start-up-Fusionen und -Übernahmen im Jahr 2024 im Wert von 1,64 Milliarden USD – zeigen, dass Unternehmen nach Größe, Kompetenz und geografischer Reichweite suchen, um Unternehmens-Service-Level-Vereinbarungen zu erfüllen.

Talentknappheit verstärkt den Wettbewerbsdruck; Anbieter mit internen Akademien können Ingenieure schneller gewinnen und die Zuverlässigkeit der Servicequalität aufrechterhalten. Strategische Allianzen gedeihen ebenfalls: Indosat Ooredoo Hutchison kooperiert mit AIonOS, um branchenspezifische KI-Frameworks zu entwickeln, die verwaltete Bereitstellung und Überwachung erfordern. Im Prognosehorizont wird sich der Marktanteil voraussichtlich bei Betreibern konsolidieren, die souveräne Infrastruktur, zertifiziertes Fachwissen und branchenspezifische Dienstleistungskataloge kombinieren.

Marktführer der indonesischen Branche für verwaltete Dienste

Zettagrid Indonesia

Telkomsigma

PT VADS Indonesia

PT Cyberindo Mega Persada (CBNCloud)

Eranyacloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Indosat Ooredoo Hutchison und AIonOS unterzeichneten ein Regierungs-zu-Regierungs-Memorandum of Understanding zur Förderung des KI-Ökosystems Indonesiens im Rahmen der AI³-Initiative.

- Februar 2025: GoTo Group und Indosat Ooredoo Hutchison stellten Sahabat-AI vor, ein quelloffenes großes Sprachmodell, das für Bahasa und Regionalsprachen optimiert ist.

- Januar 2025: Digital Realty gründete ein 499-Millionen-USD-Rechenzentrum-Joint-Venture mit Bersama Digital Infrastructure Asia und startete mit einer auf 32 MW erweiterbaren Kapazität von 5 MW.

- November 2024: GoTo Group debütierte Sahabat-AI mit Modellen mit 8 Milliarden und 9 Milliarden Parametern für lokalisierte Anwendungen.

- August 2024: Lintasarta stellte GPU Merdeka vor, einen souveränen, NVIDIA-gestützten KI-Cloud-Dienst.

Berichtsumfang des indonesischen Marktes für verwaltete Dienste

Die Studie zum indonesischen Markt für verwaltete Dienste verfolgt die Nachfrage nach End-to-End-Diensten im Zusammenhang mit Infrastrukturverwaltung, Netzwerken, Rechenzentren usw., die in Indonesien an Drittanbieter ausgelagert werden, basierend auf den dienstleistungsbasierten Umsätzen, die von in Indonesien tätigen Anbietern erzielt werden.

Der untersuchte Markt ist nach Dienstleistungstyp (verwalteter Sicherheitsdienst, verwalteter Netzwerkdienst und verwalteter IT-Infrastruktur- und Rechenzentrumsdienst), Bereitstellungstyp (On-Premises und Cloud) und Region (Java, Sumatra, Kalimantan und andere Regionen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Verwaltete Sicherheitsdienste |

| Verwaltete Netzwerkdienste |

| Verwaltete IT-Infrastruktur- und Rechenzentrumsdienste |

| Verwaltete Cloud-Dienste |

| Verwaltete Anwendungsdienste |

| Verwaltete Kommunikations- und Kollaborationsdienste |

| Verwaltete Mobilitätsdienste |

| On-Premises |

| Cloud-basiert |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Einzel- und E-Commerce-Handel |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen (Transport und Gastgewerbe) |

| Nach Dienstleistungstyp | Verwaltete Sicherheitsdienste |

| Verwaltete Netzwerkdienste | |

| Verwaltete IT-Infrastruktur- und Rechenzentrumsdienste | |

| Verwaltete Cloud-Dienste | |

| Verwaltete Anwendungsdienste | |

| Verwaltete Kommunikations- und Kollaborationsdienste | |

| Verwaltete Mobilitätsdienste | |

| Nach Bereitstellungstyp | On-Premises |

| Cloud-basiert | |

| Nach Unternehmensgröße der Endnutzer | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation | |

| Regierung und öffentlicher Sektor | |

| Fertigung | |

| Einzel- und E-Commerce-Handel | |

| Gesundheitswesen | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen (Transport und Gastgewerbe) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der indonesische Markt für verwaltete Dienste bis 2031 wachsen?

Es wird prognostiziert, dass er von 387,01 Millionen USD im Jahr 2026 auf 524,65 Millionen USD bis 2031 bei einer CAGR von 6,28 % wächst.

Welche Dienstleistungslinie führt derzeit die Einführung in Indonesien an?

Verwaltete Sicherheitsdienste halten den größten Umsatzanteil von 33,05 %, da Unternehmen der Bedrohungsminderung Priorität einräumen, um neuen Datenschutzvorschriften zu entsprechen.

Warum dominieren Cloud-basierte Bereitstellungen unter indonesischen Unternehmen?

Cloud-Modelle befehligen einen Anteil von 63,80 % aufgrund von SPBE-Mandaten, lokaler Rechenzentrumsexpansion und der betrieblichen Agilität, die sie gegenüber On-Premises-Setups bieten.

Was treibt die schnelle Einführung verwalteter Dienste unter Indonesiens kleinen und mittelständischen Unternehmen an?

Staatliche Breitbandsubventionen, sinkende Einstiegs-Cloud-Preise und E-Commerce-Wachstum ermutigen kleine und mittelständische Unternehmen, routinemäßige IT-Betriebsaufgaben auszulagern.

Welche Branche wächst bei den Ausgaben für verwaltete Dienste am schnellsten?

Einzel- und E-Commerce-Handel verzeichnen die höchste CAGR von 18,8 %, da Händler Plattformen skalieren, um Online-Transaktionen im Wert von 62 Milliarden USD zu unterstützen.

Wie werden Talentengpässe die Anbieter in den nächsten zwei Jahren beeinflussen?

Die begrenzte Verfügbarkeit erfahrener Ingenieure wird voraussichtlich die Margen schmälern und könnte weitere Branchenkonsolidierungen auslösen, da Unternehmen knappe Expertise bündeln.

Seite zuletzt aktualisiert am: