Marktgröße und Marktanteil für Bau-Drohnen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

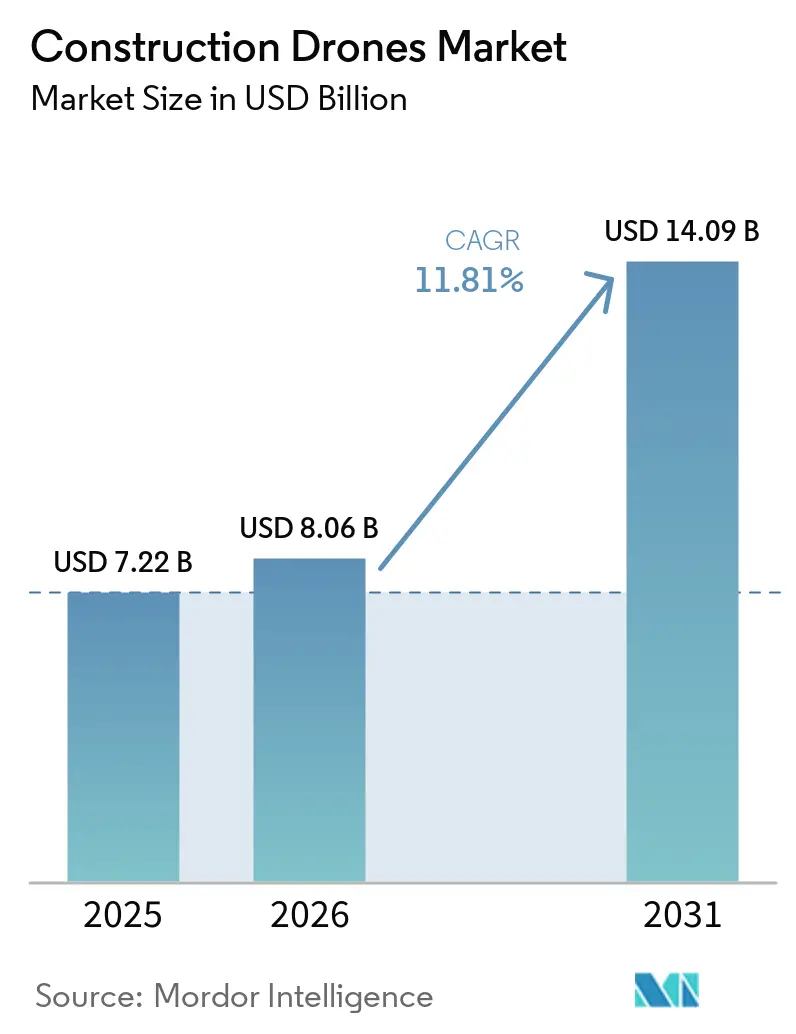

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 14.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bau-Drohnen von Mordor Intelligence

Die Marktgröße für Bau-Drohnen wurde im Jahr 2025 auf USD 7,22 Milliarden geschätzt und soll von USD 8,06 Milliarden im Jahr 2026 auf USD 14,09 Milliarden bis 2031 wachsen, mit einer CAGR von 11,81 % von 2026 bis 2031. Der Bedarf treibt den Markt für Bau-Drohnen nach schnellerer Standorttransparenz, engerer Terminsteuerung und stetiger digitaler Akzeptanz in den Projektabwicklungs-Workflows voran. Auftragnehmer setzen Drohnenflotten weniger als eigenständige Hardware und mehr als wiederkehrende Felddatenschicht ein, die Projektüberwachung, Dokumentation und Koordination mit digitalen Entwurfssystemen unterstützt. Der Markt für Bau-Drohnen profitiert auch von Arbeitskräftemangel, der autonome und halbautonome Überwachungswerkzeuge für routinemäßige Inspektion und Fortschrittserfassung attraktiver macht. Gleichzeitig wird der Markt für Bau-Drohnen stärker nach Sicherheits- und Compliance-Anforderungen segmentiert, insbesondere in den USA, wo Beschaffungsentscheidungen zunehmend durch Cybersicherheits- und Lieferkettenregeln geprägt werden. Die Wettbewerbspositionierung verlagert sich in Richtung Software, Autonomie und verwalteter Betrieb, was sowohl für Plattformführer als auch für spezialisierte Anbieter Raum schafft, während der Markt für Bau-Drohnen reift.

Wichtigste Erkenntnisse des Berichts

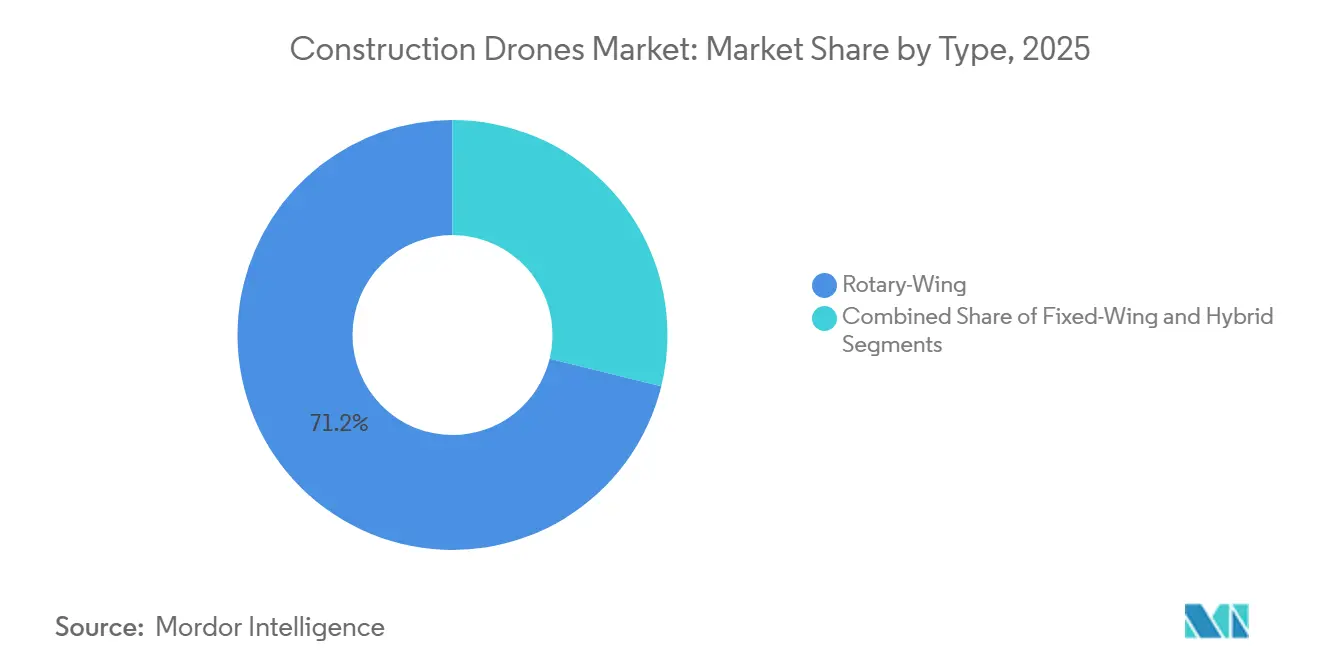

- Nach Typ führten Drehflügler-Plattformen mit einem Umsatzanteil von 71,17 % im Jahr 2025, während Hybrid-VTOL-Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,43 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 57,64 % des Umsatzes auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 12,77 % wachsen wird.

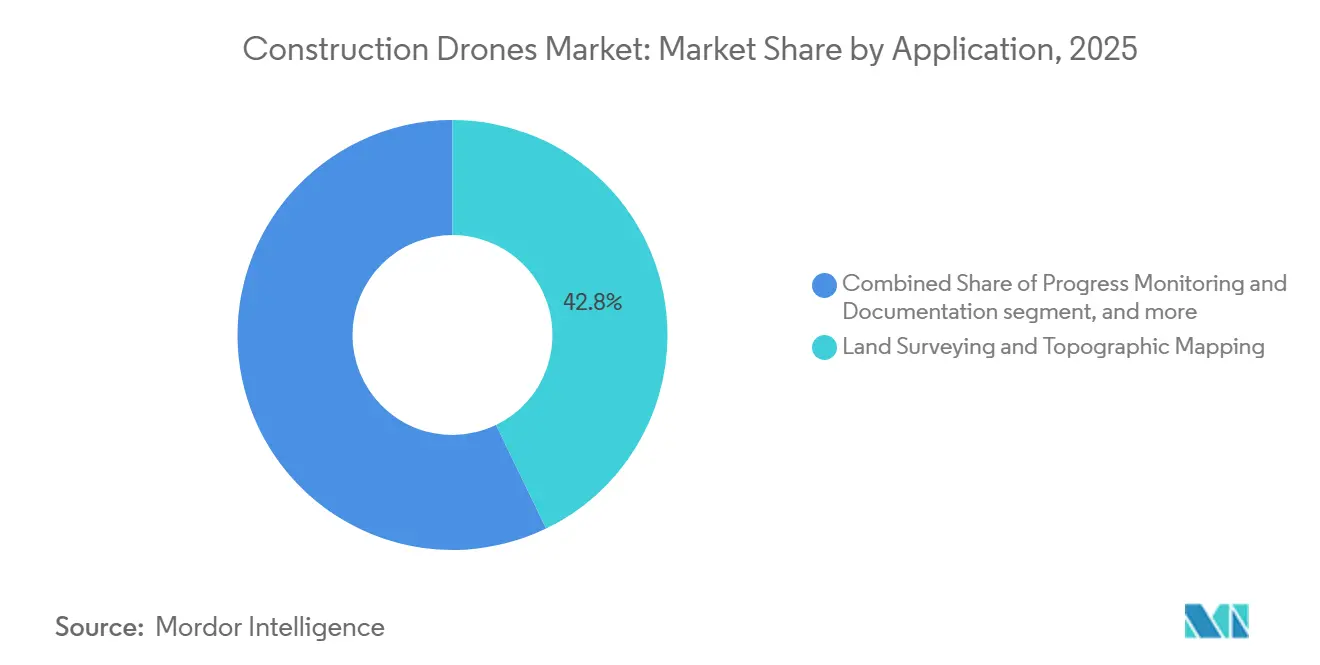

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,83 % der Marktgröße für Bau-Drohnen auf Landvermessung und topografische Kartierung, während Sicherheit und Überwachung bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 41,67 % des Umsatzes auf industrielle Nutzer, die voraussichtlich mit der höchsten CAGR von 13,57 % bis 2031 wachsen werden.

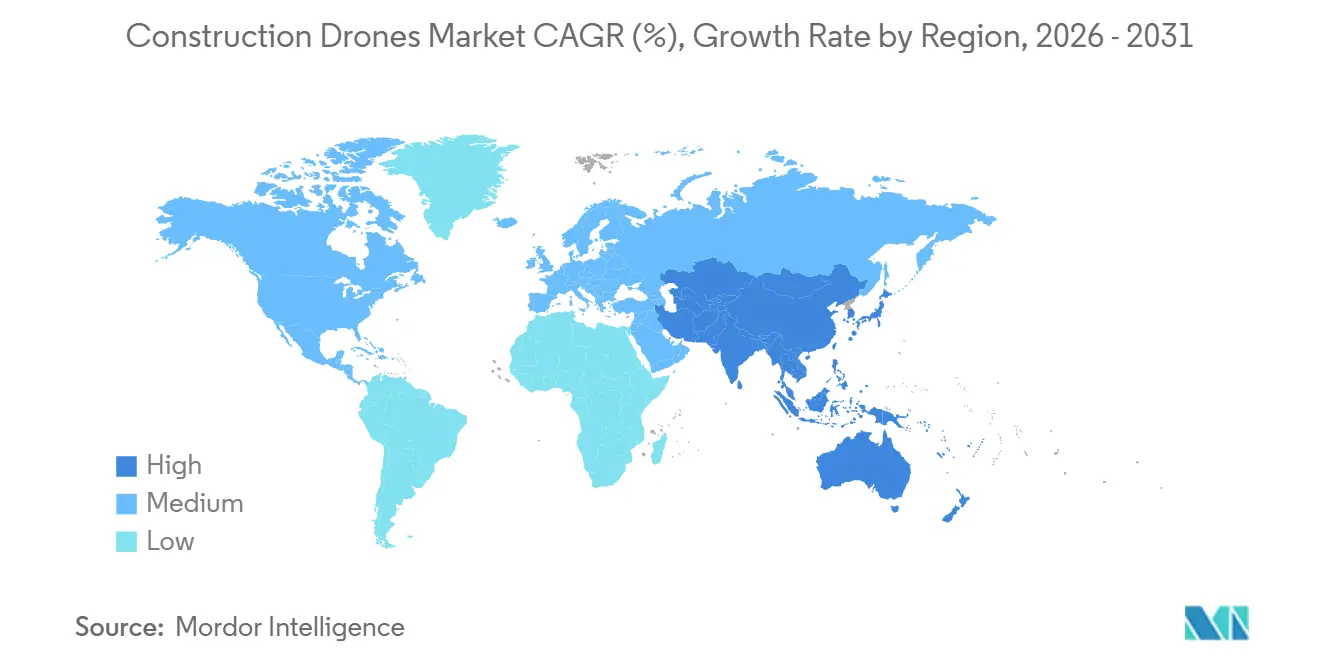

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,56 % am Markt für Bau-Drohnen, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bau-Drohnen

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Akzeptanz für Standortvermessung und Kartierung | +3.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfragesog durch Integration von Bauwerksinformationsmodellierung und digitalem Zwilling | +2.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und Batteriekosten | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Autonome Überwachung zum Ausgleich von Arbeitskräftemangel | +1.4% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infrastrukturkonjunkturprogramme nach der Pandemie | +1.0% | Nordamerika, EU, Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgetriebene Risikoüberwachungsvorschriften | +0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Akzeptanz für Standortvermessung und Kartierung

Drohnengestützte Vermessung hat sich im Markt für Bau-Drohnen von einer Spezialaufgabe zu einem regulären Betriebsablauf bei vielen Projekttypen entwickelt. Projektteams nutzen Luftaufnahmen, um Punktwolken und 3D-Vermessungsergebnisse mit weniger Feldaufwand als bei herkömmlichen manuellen Ansätzen zu erzeugen. Forschungen zur Integration von Bauwerksinformationsmodellierung und Drohnen zeigen, dass drohnenbasierte Realitätserfassung die Überwachung und das Fortschrittsmanagement verbessert, indem sie einen direkten Vergleich zwischen standortgenerierten 3D-Vermessungsbildern und Entwurfsmodellen ermöglicht, häufigere Vermessungszyklen praktikabel macht und die Nachfrage nach wiederkehrenden Software-Abonnements und verwalteten Datendiensten im Markt für Bau-Drohnen stärkt. Es erhöht auch die Erwartungen der Auftraggeber an die Bestandsdokumentation, da wöchentliche oder sogar tägliche Erfassung sowohl hinsichtlich Kosten als auch Zeit leichter zu rechtfertigen ist. Da sich diese Erwartungen in Vertragsbedingungen niederschlagen, gewinnt der Markt für Bau-Drohnen einen stetigeren Strom wiederkehrender Nutzung anstelle einmaliger Fluggerätekäufe.

Nachfragesog durch Integration von Bauwerksinformationsmodellierung und digitalem Zwilling

Der Markt für Bau-Drohnen verzeichnet strukturelle Nachfrage aus Workflows der Bauwerksinformationsmodellierung und des digitalen Zwillings, nicht nur aus direkten Drohnen-Akzeptanzkampagnen. Wenn drohnenerzeugte Punktwolken in digitale Projektumgebungen einfließen, können Teams geplante Arbeiten schneller und mit weniger manuellem Prüfaufwand mit tatsächlichen Standortbedingungen vergleichen. Begutachtete Forschung bestätigt, dass durch drohnenbasierte Realitätserfassung unterstützte Systeme des digitalen Zwillings die Echtzeitsynchronisation zwischen virtuellen Plänen und physischem Baufortschritt verbessern. Das bedeutet, dass jede neue Anforderung an die Bauwerksinformationsmodellierung von einem öffentlichen Auftraggeber, Kreditgeber oder normenbasierten Lieferkette auch den adressierbaren Markt für Bau-Drohnen erweitert. Softwareanbieter profitieren stark von diesem Muster, da sich der Wert in Richtung Analytik, Modellvergleich und Workflow-Integration verlagert und nicht nur auf die Fluggeräteleistung ausgerichtet ist. Daher wächst Software im Markt für Bau-Drohnen schneller als Hardware.

Autonome Überwachung zum Ausgleich von Arbeitskräftemangel

Arbeitskräftemangel ist mittlerweile ein praktisches Betriebsproblem für Auftragnehmer und unterstützt eine breitere Akzeptanz im Markt für Bau-Drohnen. In den USA schätzte Associated Builders and Contractors, dass im Jahr 2025 439.000 neue Netto-Bauarbeiter benötigt wurden, um die Nachfrage zu decken, während AGC berichtete, dass fast 80 % der Bauunternehmen Schwierigkeiten hatten, qualifizierte Stundenarbeiter einzustellen, und 88 % erwarteten, dass diese Bedingungen schwierig bleiben oder sich verschlechtern würden.[1]Associated General Contractors of America, „2025 Construction Hiring and Business Outlook Report”, Associated General Contractors of America, agc.org In diesem Umfeld helfen stationsbasierte Drohnensysteme und geplante Luftpatrouillen Unternehmen dabei, Fortschritte, Sicherheitsbedingungen und Standortveränderungen zu überwachen, ohne auf mehr Vorarbeiter vor Ort angewiesen zu sein. Der Markt für Bau-Drohnen gewinnt daher an Relevanz nicht nur als Kartierungswerkzeug, sondern auch als Arbeitskräfteunterstützungssystem für repetitive Überwachungsaufgaben. Autonomer Einsatz passt auch zu den Bemühungen der Auftragnehmer, die Berichterstattung über mehrere Standorte hinweg mit kleineren Vor-Ort-Teams zu standardisieren. Solange der Arbeitskräftedruck hoch bleibt, sollte der Markt für Bau-Drohnen weiterhin von der Nachfrage nach routinemäßiger, wiederholbarer Standortintelligenz profitieren.

Sinkende Sensor- und Batteriekosten

Stetige Verbesserungen der Nutzlastökonomie und der Missioneffizienz unterstützen ebenfalls den Markt für Bau-Drohnen. Niedrigere Sensorkosten und bessere Batterieleistung senken die Kosten pro Vermessungsmission und machen fortschrittlichere Erfassungswerkzeuge für Auftragnehmer jenseits der größten verfügbar, was im Bauwesen am wichtigsten ist, da Akzeptanzentscheidungen oft auf Projektebene getroffen werden, wo niedrigere Missionskosten den Fall für wiederkehrende Nutzung verbessern. Bessere Ausdauer hilft Flotten auch dabei, größere Gebiete mit weniger Unterbrechungen abzudecken, was die Planung verbessert und den Feldkoordinationsaufwand reduziert. Diese Veränderungen erweitern die praktische Nutzung des Marktes für Bau-Drohnen auf mittelgroße Auftragnehmer, die hochpräzise Drohnenprogramme zuvor als zu teuer betrachteten. Da sich die Betriebsökonomie weiter verbessert, wird die Akzeptanz voraussichtlich auf ein breiteres Spektrum von Projektgrößen und Auftragnehmerprofilen ausgeweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Luftraum- und Datenschutzvorschriften | -1.5% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an lizenzierten Drohnenpiloten | -0.8% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in handelsüblichen Drohnen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Lebenszykluswartungskosten von Flotten | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Luftraum- und Datenschutzvorschriften

Regulatorische Fragmentierung bleibt eine der deutlichsten Grenzen für die Expansion im Markt für Bau-Drohnen. Dicht besiedelte städtische Projektgebiete liegen oft unter kontrolliertem Luftraum, was Genehmigungen, Ausnahmeregelungen und Betriebsbedingungen komplexer macht als die Technologie selbst. In den USA veröffentlichte die Bundesluftfahrtbehörde im August 2025 ihren Entwurf einer Bekanntmachung über vorgeschlagene Regelgebung für den Betrieb jenseits der Sichtlinie, mit einem leistungsbasierten Rahmen über mehrere Bevölkerungsrisikokategorien, und das Kommentierungsverfahren blieb bis 2026 aktiv.[2]Federal Register, „Normalizing Unmanned Aircraft Systems Beyond Visual Line of Sight Operations, Reopening of Comment Period”, Federal Register, federalregister.gov In Europa trat die Änderung 5 der Europäischen Agentur für Flugsicherheit zur Verordnung (EU) 2019/947 im Mai 2025 in Kraft, und Frankreich beendete seine bisherigen nationalen Standardszenarien ab Januar 2026 und verlangte eine Migration zur EU-spezifischen Kategoriengenehmigung unter Aufsicht der Generaldirektion für Zivilluftfahrt. Diese Unterschiede erhöhen den Compliance-Aufwand für Unternehmen, die grenzüberschreitend oder in der Nähe sensibler Standorte tätig sind, und begünstigen größere Betreiber mit stärkeren rechtlichen und luftfahrtbezogenen Unterstützungsressourcen. Bis die Betriebsregeln berechenbarer werden, wird der Markt für Bau-Drohnen in stärker regulierten Umgebungen weiterhin mit langsamerem Wachstum konfrontiert sein.

Cybersicherheitsschwachstellen in handelsüblichen Drohnen

Cybersicherheit wird im Markt für Bau-Drohnen zu einem sichtbareren Risiko, da Flotten Vermessungsdateien, Standortbilder und Infrastrukturdaten verarbeiten. Eine von der Bundesluftfahrtbehörde geförderte Penetrationsstudie identifizierte wiederkehrende Schwachstellen in kommerziellen Drohnenflotten, darunter Standard-SSID-Kennungen, Standard-Anmeldedaten und Standard-Root-Anmeldedaten, die alle verifizierten Angriffspunkte für Spoofing, Datendiebstahl und Flugstörungen schufen. Der Markt für Bau-Drohnen spaltet sich daher zwischen Käufern, die hauptsächlich auf den Preis fokussiert sind, und Käufern, die auf Compliance, sichere Architektur und Beschaffungsnachverfolgbarkeit fokussiert sind. Diese Verschiebung stärkt den Fall für NDAA-konforme Hardware und bessere Flottenkontrollen, fügt aber auch Übergangskosten hinzu und verlangsamt Kaufentscheidungen für einige Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Drehflügler-Dominanz koexistiert mit schnellem Hybrid-Wachstum

Drehflügler-Plattformen hielten im Jahr 2025 einen Anteil von 71,17 % am Markt für Bau-Drohnen, was ihre starke Eignung für städtische Baustellen, beengte Startbereiche und Schwebeaufgaben widerspiegelt. Diese Systeme bleiben die Standardwahl für viele Auftragnehmer, da sie leichter rund um Gebäude, temporäre Strukturen und aktive Arbeitsbereiche eingesetzt werden können. Der Markt für Bau-Drohnen verlässt sich weiterhin auf die Flexibilität von Multikoptern für Fassadeninspektion, Fortschrittserfassung und lokalisierte Vermessung. Innerhalb der Branche der Bau-Drohnen entspricht dieses Format auch den Schulungs- und Betriebspraktiken, die viele Feldteams bereits kennen. Diese vertraute Einbindung erklärt, warum Drehflügler-Systeme weiterhin den Maßstab für neue Flottenanschaffungen setzen.

Starrflügler-Plattformen erfüllen eine andere Rolle im Markt für Bau-Drohnen, insbesondere bei großen Korridoren und Landvermessungsaufgaben, bei denen Ausdauer wichtiger ist als Schwebeleistung. Straßentrassen, Pipelinerouten und Küstenanlagen bleiben besser auf längere Flugprofile abgestimmt. Dennoch verringert sich die Lücke zwischen Drehflügler- und Starrflügler-Nutzung, da sich die Missioneffizienz über mehrere Flugzeugklassen hinweg verbessert. Hybrid-VTOL-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 13,43 % wachsen, da sie praktischen Feldeinsatz mit breiterer Flächenabdeckung kombinieren. Im Markt für Bau-Drohnen ist diese Kombination attraktiv für Brücken-, Staudamm-, Erneuerbare-Energien- und abgelegene Tiefbauprojekte, die sowohl Transiteffizienz als auch Nahinspektion benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Monetarisierungslücke verändert die langfristige Wirtschaftlichkeit

Hardware entfiel im Jahr 2025 auf 57,64 % des Marktes für Bau-Drohnen, was darauf hindeutet, dass der Flottenaufbau weiterhin mit Fluggeräten, Nutzlasten und unterstützender Ausrüstung beginnt. Viele Unternehmen befinden sich noch in den frühen Phasen der Programmentwicklung, sodass Kapitalausgaben für Ausrüstung einen erheblichen Anteil am Gesamtumsatz ausmachen. Dienstleistungen füllen die Lücke für Auftragnehmer, die ausgelagerten Flugbetrieb, Datenerfassung oder Compliance-Unterstützung auf Projektbasis bevorzugen. Der Markt für Bau-Drohnen hat daher weiterhin ein starkes Hardware-Profil im Vordergrund, auch wenn sich der langfristige Wert anderswo verlagert. Dieses Muster ist üblich, wenn installierte Basen noch wachsen und Betriebsmodelle je nach Auftragnehmergröße stark variieren.

Software wird bis 2031 voraussichtlich mit einer CAGR von 12,77 % wachsen und ist damit die am schnellsten wachsende Komponente im Markt für Bau-Drohnen. Der Hauptgrund ist, dass sich der Wert in Richtung Datenverarbeitung, KI-gestützte Analytik, Missionsplanung und Integration mit Projektsystemen verlagert. Forschungen zu Drohnen- und Digitalzwilling-Workflows unterstützen diese Verschiebung, da Echtzeitsynchronisation von Datenverarbeitung und Modellvergleich abhängt, nicht nur vom Fluggeräteeinsatz. Mit zunehmender Programmreife ist die Kundenbindung zunehmend an Plattformnutzbarkeit und Workflow-Integration gebunden und nicht nur an die Fluggerätemarke. Innerhalb der Branche der Bau-Drohnen ist Software die deutlichste langfristige Quelle der Differenzierung und wiederkehrender Einnahmen.

Nach Anwendung: Vermessungsführerschaft bleibt stark, während Überwachung an Dynamik gewinnt

Landvermessung und topografische Kartierung entfielen im Jahr 2025 auf 42,83 % des Marktes für Bau-Drohnen, was bestätigt, dass Vermessung der wichtigste Einstiegspunkt für die Akzeptanz bleibt. Viele Auftragnehmer setzen Drohnen zunächst ein, um langsamere oder arbeitsintensivere Standortmessmethoden zu ersetzen, bevor sie in andere Anwendungen expandieren. Der Markt für Bau-Drohnen hat daher einen Großteil seiner installierten Basis rund um topografische Erfassung, Volumenmesung und Fortschrittsdokumentation aufgebaut. Diese Anwendungen passen direkt in Planung, Abrechnungsunterstützung und Standortkoordination. Sie schaffen auch eine praktische Grundlage für spätere Expansion in Inspektion und automatisierte Überwachung.

Begutachtete Arbeiten zeigen, dass drohnenerzeugte Punktwolken mit Bauwerksinformationsmodellierungs-Modellen verglichen werden können, um die Fortschrittsverfolgung zu unterstützen und physische Arbeiten gegen die Entwurfsabsicht zu verifizieren. Das unterstützt die breitere Rolle des Marktes für Bau-Drohnen über den gesamten Projektlebenszyklus, von der frühen Vermessung bis zu laufenden Standortprüfungen. Sicherheit und Überwachung werden bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen, da Sicherheitsanforderungen, Versicherungsaufmerksamkeit und Fernüberwachungsbedarf wichtiger werden. Stationsbasierter Betrieb stärkt diesen Fall, indem er wiederkehrende Patrouillen praktischer macht, ohne dass ein Bediener jederzeit vor Ort sein muss. Im Markt für Bau-Drohnen wird Überwachung weniger zu einem reaktiven Dokumentationswerkzeug und mehr zu einer routinemäßigen Schicht für das Standortrisikomanagement.

Nach Endnutzer: Industrielle Programme setzen den Nutzungsmaßstab

Industrielle Endnutzer entfielen im Jahr 2025 auf 41,67 % des Umsatzes im Markt für Bau-Drohnen und werden bis 2031 voraussichtlich mit der höchsten CAGR von 13,57 % wachsen. Energieinfrastruktur, Bergbau, Versorgungsunternehmen und schwere Tiefbauprogramme laufen tendenziell über längere Zeiträume und größere Flächen als andere Projektkategorien. Das macht Drohnenflotten leichter zu rechtfertigen, da Fluggerätenutzung, Wiederholungsmissionsnachfrage und Softwarenutzung über mehrere Jahre hinweg hoch bleiben. Der Markt für Bau-Drohnen profitiert von diesem stetigen Nachfragemuster, da industrielle Betreiber oft dedizierte interne Workflows aufbauen, anstatt sich auf einmalige Projektausgaben zu verlassen. In der Praxis setzen diese Programme den Betriebsmaßstab dafür, wie Drohnendaten in großem Maßstab genutzt werden.

Gewerblicher Bau bleibt ein wichtiger Expansionspfad im Markt für Bau-Drohnen, da Projektauftraggeber stärkere Dokumentation, Nutzung der Bauwerksinformationsmodellierung und Termintransparenz fordern. Rechenzentren, Krankenhäuser, Verkehrsprojekte und andere institutionelle Projekte sind besser positioniert als kleinere private Entwicklungen, um die Kosten der kontinuierlichen Überwachung zu absorbieren. Wohnungsbau bleibt das kleinste Endnutzersegment, da individuelle Projektbudgets und kürzere Zyklen dedizierte Flotten oft schwerer zu rechtfertigen machen. Viele Wohnbauunternehmen werden Drohnendienstleistungen eher bedarfsweise nutzen als ein eigenes Programm unterhalten, was den Markt für Bau-Drohnen mit einer klaren Nutzungsaufteilung zurücklässt: Industriearbeit unterstützt die intensivste Nutzung, während gewerbliche Nachfrage die Kundenbasis im Laufe der Zeit verbreitert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,56 % am Markt für Bau-Drohnen und war damit das größte regionale Segment. Die Region profitiert von einer großen Bauausgabenbasis, aktiver Technologieakzeptanz bei großen Auftragnehmern und breiter Nutzung digitaler Projekt-Workflows. AGC berichtete, dass 26 % der US-amerikanischen Bauunternehmen planten, ihre Drohneninvestitionen im Jahr 2025 zu erhöhen, was auf eine Verschiebung von Pilotprogrammen zu wiederkehrenden Budgets hindeutet. Der Markt für Bau-Drohnen in Nordamerika spiegelt auch eine starke Nachfrage nach sicheren und konformen Plattformen wider, da Bundes- und regulierte Projektarbeiten bei Beschaffungsstandards selektiver werden.

Europa bleibt eine reife sekundäre Region im Markt für Bau-Drohnen, unterstützt durch eine stärker harmonisierte Regulierungsbasis als viele andere Mehrländermärkte. Die Änderung 5 der Europäischen Agentur für Flugsicherheit zur Verordnung (EU) 2019/947 trat im Mai 2025 in Kraft, was dazu beitrug, die Betriebserwartungen in den Mitgliedstaaten zu gestalten. Frankreich auferlegte eine kurzfristige Compliance-Belastung, als die bisherigen nationalen Standardszenarien im Januar 2026 endeten und Betreiber zur EU-spezifischen Kategoriengenehmigung unter Aufsicht der Generaldirektion für Zivilluftfahrt wechseln mussten. Trotz dieser Übergangskosten bleibt der Markt für Bau-Drohnen in Europa durch grenzüberschreitendes Dienstleistungspotenzial und fortgesetzte Nutzung in Inspektion und Fortschrittsüberwachung unterstützt. Das Vereinigte Königreich, Deutschland und Frankreich bleiben die führenden Akzeptanzzentren innerhalb der Region.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment im Markt für Bau-Drohnen, mit einer prognostizierten CAGR von 13,32 % bis 2031. China und Indien sind die wichtigsten Skalierungstreiber, obwohl sich die Nachfragemuster zwischen schnellem Smart-Site-Einsatz und infrastrukturgetriebenem Wachstum unterscheiden. Japan ist ein wichtiger Indikator für betriebliche Reife. Im März 2025 schlossen KDDI Smart Drone und Obayashi Corporation eine vollständig ferngesteuerte, automatisierte Drohneninspektionsdemonstration an einer aktiven Staudammbaustelle mit Skydio Dock for X10 ab.[3]KDDI Smart Drone, „国内建設業界初、自動充電ポート付きドローン『Skydio Dock for X10』を活用した遠隔自動ダム巡回の実証に成功”, KDDI Smart Drone, kddi.smartdrone.co.jp Südkorea demonstrierte ebenfalls die Verschiebung hin zu autonomem Betrieb, als DJI Enterprise im März 2026 eine Fallstudie über die Nutzung von DJI Dock 3 durch SK Construction für das ferngesteuerte Baustellenmanagement unter Winterbedingungen veröffentlichte. Südamerika, der Nahe Osten und Afrika bleiben kleinere Märkte für Bau-Drohnen. Dennoch öffnen große Infrastrukturkorridore, Energieprojekte und selektive Smart-City-Investitionen weiterhin Nachfrage nach Vermessungs-, Erdarbeitsüberwachungs- und Inspektionsdienstleistungen.

Wettbewerbslandschaft

Der Markt für Bau-Drohnen bleibt mäßig konzentriert, wobei SZ DJI Technology eine breite Hardware-Führerschaft hält, während mehrere fokussierte Wettbewerber in spezifischen Anwendungsfällen konkurrieren. Der stärkste Wettbewerbsdruck kommt von Unternehmen, die konforme Hardware mit Autonomie und Workflow-Software kombinieren. Im April 2026 sammelte Skydio USD 110 Millionen in einer Series-F-Runde ein und kündigte die SkyForge-Initiative an, eine Fünfjahresverpflichtung zur Investition von USD 3,5 Milliarden in die US-amerikanische Fertigung und zur Unterstützung von mehr als 2.000 direkten Arbeitsplätzen.[4]Skydio Editorial Team, „Skydio Commits USD 3.5 Billion to Expand U.S. Drone Manufacturing and Secure American Drone Leadership”, Skydio Official Blog, skydio.com Dieser Schritt ist im Markt für Bau-Drohnen bedeutsam, da Beschaffungsregeln zunehmend an Lieferkettensicherheit und inländische Fertigungstiefe geknüpft sind.

Der Wettbewerb verlagert sich auch in Richtung verwalteter Betrieb, automatisierter Stationen und Software, die Standortdaten in nutzbare tägliche Ergebnisse umwandeln kann. DJI stärkte diese Position mit Dock 3 im Februar 2025, einem fahrzeugmontierbaren Drohnen-in-einer-Box-System für 24/7-Fernbetrieb und mobilen Einsatz. Die Fallstudie von SK Construction im März 2026 zeigte dann, wie stationsbasierte Workflows für geplante Patrouillen und ferngesteuerte Fortschrittssichtbarkeit in aktiven Bauumgebungen eingesetzt werden. Der Markt für Bau-Drohnen bewegt sich daher weg von einfachem Fluggerätevergleich und hin zu einem breiteren Wettbewerb um Betriebszeit, Autonomie, Datenlieferung und Compliance. Anbieter, die diese Merkmale kombinieren können, sind besser positioniert, um Preise zu verteidigen und Kunden zu binden.

Spezialisten fordern weiterhin größere Anbieter auf Anwendungsebene im Markt für Bau-Drohnen heraus, insbesondere in Kartierung, beengter Inspektion und Industriestrukturen. Diese Unternehmen müssen nicht immer einen Plattformführer über den gesamten Projekt-Workflow hinweg verdrängen, um Aufträge zu gewinnen. Eine fokussierte Fähigkeit kann dennoch eine starke Position sichern, wo die Arbeit technisch anspruchsvoll ist oder Regulierung Compliance wertvoller macht. Gleichzeitig wird der Markt für Bau-Drohnen für kleinere Neueinsteiger schwieriger, da Zertifizierung, Cybersicherheitserwartungen und Kundenwechselkosten steigen. Dies hält das Feld wettbewerbsfähig, begünstigt aber auch Anbieter, die lange Verkaufszyklen, regulierte Beschaffung und wiederkehrende Servicelieferung unterstützen können.

Marktführer der Branche der Bau-Drohnen

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Yuneec (ATL Drone)

3DR, Inc.

Autel Robotics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Skydio sicherte sich USD 110 Millionen in einer Series-F-Finanzierungsrunde und erzielte eine Post-Money-Bewertung von USD 4,4 Milliarden. Gleichzeitig kündigte das Unternehmen die SkyForge-Initiative an, eine Fünfjahresverpflichtung über USD 3,5 Milliarden zur Ausweitung der US-amerikanischen Drohnenfertigung, einschließlich der Entwicklung einer neuen Anlage, die fünfmal größer als der aktuelle Standort sein wird, und stärkt damit Skydios Position als führende NDAA-konforme Option für US-amerikanische Bundesbauprogramme.

- August 2025: Die Bundesluftfahrtbehörde und die Verkehrssicherheitsbehörde veröffentlichten den Entwurf einer Bekanntmachung über vorgeschlagene Regelgebung für den Betrieb jenseits der Sichtlinie (Teil 108) im Bundesregister. Dieser Vorschlag skizziert leistungsbasierte, risikogestufte Vorschriften für den Betrieb unbemannter Luftfahrtsysteme jenseits der Sichtlinie über fünf Bevölkerungsdichtekategorien. Die Regel gilt speziell für gewerblichen Bau, Luftvermessung und Inspektionsbetrieb und dient als Voraussetzung für skalierbaren autonomen Drohneneinsatz auf Baustellen in den Vereinigten Staaten.

- Mai 2025: Skydio stellte Remote Flight Deck vor, ein browserbasiertes Steuerungssystem für 5G-Netzwerke, das Mehrstandort-Baubewertungen vereinfacht.

- Januar 2025: DJI stellte Dock 3 vor, eine wetterfeste Drohnen-in-einer-Box, die 24/7-autonome Einsätze und Doppeldrohnenrotation für kontinuierliche Standortabdeckung ermöglicht.

Berichtsumfang des globalen Marktes für Bau-Drohnen

Bau-Drohnen sind unbemannte Luftfahrzeuge, die speziell für Bauanwendungen entwickelt wurden. Diese Drohnen unterstützen Aufgaben wie Landvermessung, Fortschrittsüberwachung, Infrastrukturinspektion und Sicherheit und verbessern die Effizienz und Genauigkeit bei Bauarbeiten.

Der Markt für Bau-Drohnen ist nach Typ, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Drehflügler, Starrflügler und Hybrid segmentiert. Nach Komponente ist er in Hardware, Software und Dienstleistungen unterteilt. Nach Anwendung umfasst der Markt Landvermessung und topografische Kartierung, Fortschrittsüberwachung und Dokumentation, Infrastrukturinspektion, Sicherheit und Überwachung sowie Erdarbeiten und Volumenmesung. Nach Endnutzer ist der Markt in Wohnbauunternehmen, gewerbliche Bauunternehmer und Industrie segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Bau-Drohnen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Drehflügler |

| Starrflügler |

| Hybrid |

| Hardware |

| Software |

| Dienstleistungen |

| Landvermessung und topografische Kartierung |

| Fortschrittsüberwachung und Dokumentation |

| Infrastrukturinspektion |

| Sicherheit und Überwachung |

| Erdarbeiten und Volumenmesung |

| Wohnbauunternehmen |

| Gewerbliche Bauunternehmer |

| Industrie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Drehflügler | ||

| Starrflügler | |||

| Hybrid | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Landvermessung und topografische Kartierung | ||

| Fortschrittsüberwachung und Dokumentation | |||

| Infrastrukturinspektion | |||

| Sicherheit und Überwachung | |||

| Erdarbeiten und Volumenmesung | |||

| Nach Endnutzer | Wohnbauunternehmen | ||

| Gewerbliche Bauunternehmer | |||

| Industrie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei Bau-Drohnen bis 2031 an?

Das Wachstum wird durch schnellere Vermessungsanforderungen, stärkere Workflows der Bauwerksinformationsmodellierung und des digitalen Zwillings, Arbeitskräftemangel und steigende Nachfrage nach autonomer Überwachung unterstützt. Der Markt wird bis 2031 voraussichtlich USD 14,09 Milliarden bei einer CAGR von 11,81 % erreichen.

Welcher Drohnentyp führt die Akzeptanz auf Baustellen an?

Drehflügler-Plattformen führen die Akzeptanz an, da sie gut auf beengten städtischen Baustellen und bei Schwebeaufgaben funktionieren. Sie hielten im Jahr 2025 einen Umsatzanteil von 71,17 %.

Warum wächst Software in diesem Bereich schneller als Hardware?

Software wächst schneller, weil sich der Wert in Richtung Analytik, Missionsplanung, KI-Verarbeitung und Integration mit Projektsystemen verlagert. Software wird bis 2031 voraussichtlich mit einer CAGR von 12,77 % wachsen.

Was ist der größte Anwendungsfall für den Einsatz von Bau-Drohnen?

Landvermessung und topografische Kartierung bleiben der größte Anwendungsfall. Diese Anwendung entfiel im Jahr 2025 auf 42,83 % des Umsatzes, da sie oft der erste Workflow ist, den Auftragnehmer digitalisieren.

Welche Region wächst am schnellsten bei der Akzeptanz von Bau-Drohnen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,32 % bis 2031. Das Wachstum wird durch den Infrastrukturausbau und die breitere Akzeptanz von ferngesteuerter und automatisierter Standortüberwachung unterstützt.

Was sind die Hauptrisiken, die eine breitere Verbreitung verlangsamen könnten?

Die Hauptrisiken sind regulatorische Fragmentierung, Datenschutz- und Luftraumbeschränkungen, Cybersicherheitsschwachstellen in kommerziellen Flotten und die betriebliche Herausforderung, konforme autonome Flüge über verschiedene Rechtssysteme hinweg zu skalieren.

Seite zuletzt aktualisiert am: