Indien Wohnungsbaufinanzierungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

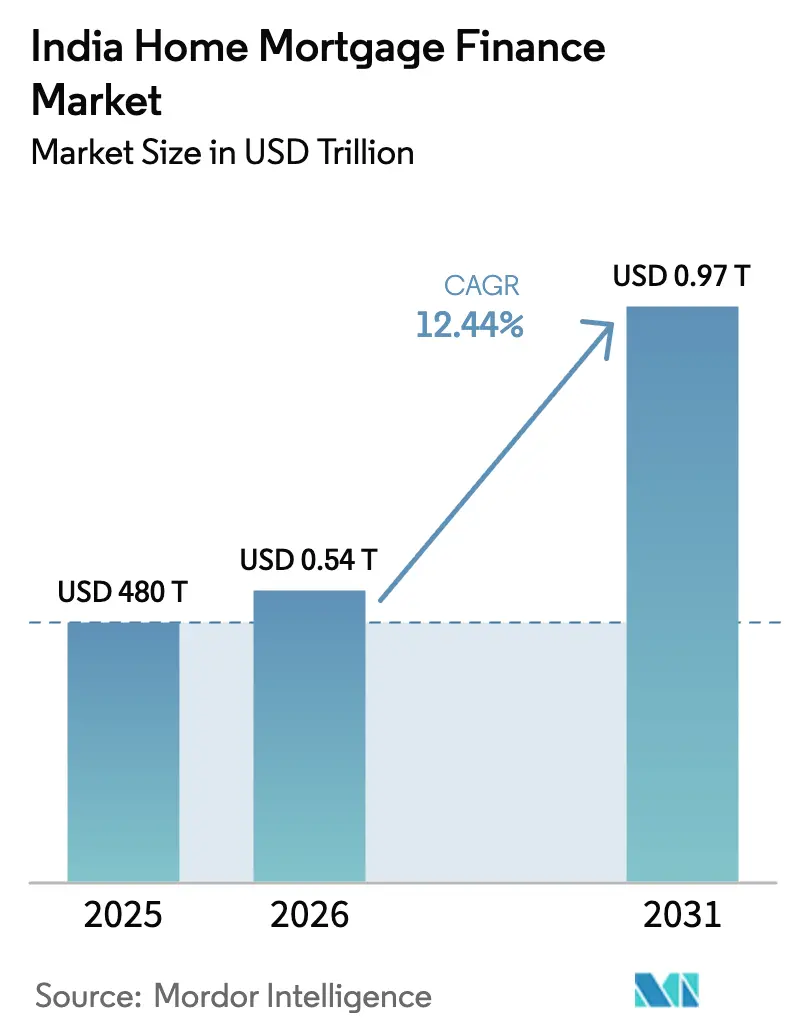

| Marktgröße im Basisjahr (2025) | 480 Billionen US-Dollar |

| Marktgröße (2026) | 0.54 Billionen US-Dollar |

| Marktgröße (2031) | 0.97 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Wohnungsbaufinanzierungsmarkt Analyse von Mordor Intelligence

Die Größe des Indien-Wohnungsbaufinanzierungsmarktes im Jahr 2026 wird auf 539,71 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 480 Milliarden USD, mit Prognosen für 2031 von 969,52 Milliarden USD, was einem Wachstum von 12,44 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg spiegelt eine strukturelle und keine zyklische Verschiebung wider, angetrieben durch subventionsgestützte Nachfrage, lockerere monetäre Bedingungen, institutionelles Interesse an den erstmals emittierten indischen wohnungsbaubesicherten Wertpapieren (RMBS) des Landes sowie eine weit verbreitete digitale Onboarding-Infrastruktur. Eine Leitzinssenkung von 100 Basispunkten hat die Erschwinglichkeit verbessert, das erweiterte PMAY-Urban 2.0-Budget hat planbare Darlehenspipelines geschaffen, und offene API-Kreditvergabeschienen haben die Genehmigungszeiten von Wochen auf Tage verkürzt[1]Ministerium für Wohnungsbau und Stadtangelegenheiten, "PMAY-Urban Missionsrichtlinien," mohua.gov.in. Weiterer Schwung entsteht durch KI-gestützte Kreditprüfung, die Kreditnehmer mit dünner Akte erschließt, während die erste RMBS-Notierung die Refinanzierungskosten der Kreditgeber neu bewertet und es Wohnungsbaufinanzierungsgesellschaften (HFCs) ermöglicht, einlagenfinanzierte Banken im Preiswettbewerb herauszufordern, ohne die Serviceflexibilität zu beeinträchtigen. Diese Konvergenz von Politik und Technologie verschiebt die Wettbewerbsgrenzen und hält das zweistellige Wachstum im indischen Wohnungsbaufinanzierungsmarkt aufrecht.

Wichtigste Erkenntnisse des Berichts

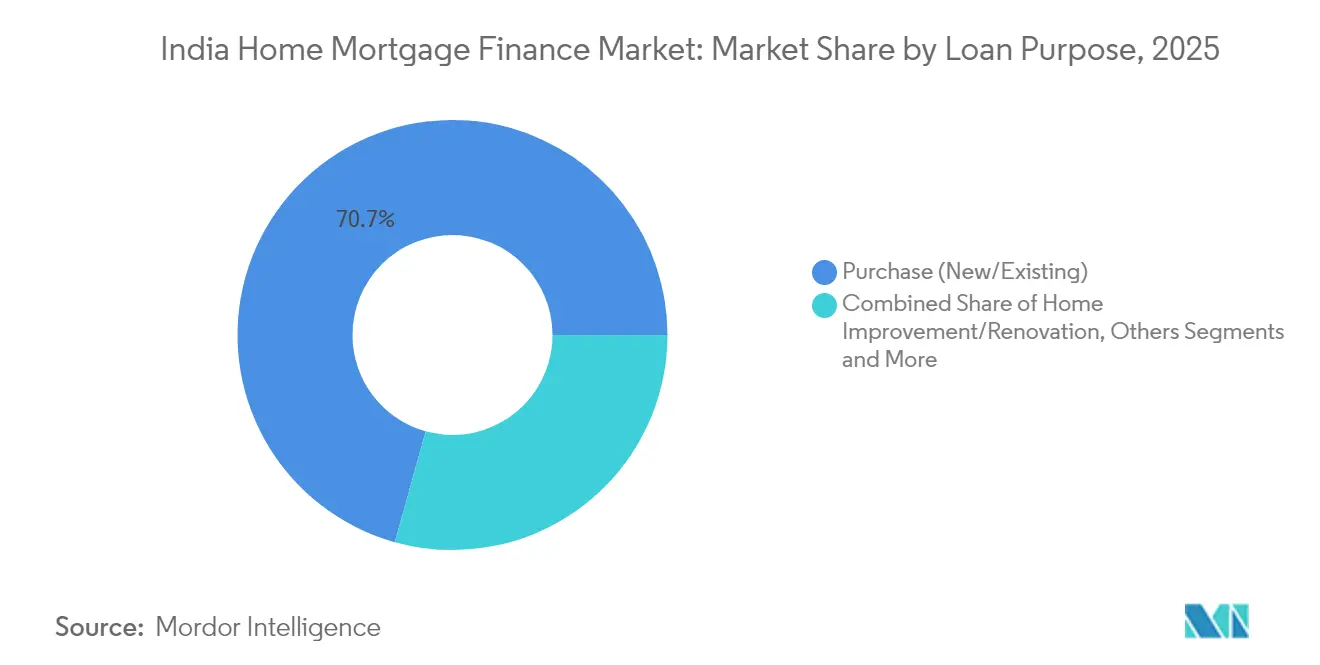

- Nach Darlehenszweck kontrollierten Kaufdarlehen im Jahr 2025 einen Anteil von 70,68 % am indischen Wohnungsbaufinanzierungsmarkt; Darlehen gegen Immobilien werden bis 2031 voraussichtlich mit einer CAGR von 15,02 % wachsen.

- Nach Anbieter hielten Banken im Jahr 2025 einen Marktanteil von 62,10 % am indischen Wohnungsbaufinanzierungsmarkt, während HFCs mit einer CAGR von 13,52 % expandieren.

- Nach Zinssatztyp repräsentierten variabel verzinsliche Darlehen im Jahr 2025 83,40 % der Größe des indischen Wohnungsbaufinanzierungsmarktes und wachsen mit einer CAGR von 14,31 % bis 2031.

- Nach Laufzeit erfasste die Kategorie 11–20 Jahre im Jahr 2025 einen Anteil von 56,05 % am indischen Wohnungsbaufinanzierungsmarkt; Darlehen mit einer Laufzeit von über 20 Jahren steigen mit einer CAGR von 13,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Indien Wohnungsbaufinanzierungsmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Förderung des erschwinglichen Wohnungsbaus (PMAY-Urban & Rural) | +2.8% | National; Fokus auf Städte der Kategorie 2/3 | Langfristig (≥ 4 Jahre) |

| Lohnwachstum im formellen Sektor in Städten der Kategorie 2/3 | +2.1% | Kategorie 2/3 landesweit | Mittelfristig (2–4 Jahre) |

| Nachfrage von Investmentfonds & Versicherern nach RMBS | +1.4% | National | Mittelfristig (2–4 Jahre) |

| Open-Banking-APIs für digitale KYC | +1.8% | Urban → ländlich | Kurzfristig (≤ 2 Jahre) |

| EWS/LIG Hypothekengarantieprogramme | +1.6% | National | Mittelfristig (2–4 Jahre) |

| KI-Kreditscoring für Kreditnehmer mit dünner Akte | +1.9% | Ländlich & halbstädtisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Förderung des erschwinglichen Wohnungsbaus (PMAY-Urban & Rural)

PMAY-Urban 2.0 sieht bis 2029 536 Milliarden USD vor und beinhaltet Kerninfrastruktur, Verkehrsanbindungen und soziale Einrichtungen, die die Endnutzernachfrage steigern. Der Credit Risk Guarantee Fund des Programms ermöglicht es Kreditgebern, EWS- und LIG-Kreditnehmern Zinssätze unter 8 % anzubieten, indem Kapitalanforderungen und Risikogewichte gesenkt werden. Kreditgeber mit ländlichen Beschaffungsnetzwerken profitieren davon, da das Programm 2 Crore ländliche Einheiten vorschreibt und traditionelle Banken zur Expansion in kleinere Zentren drängt. HFCs wie Aadhar Housing Finance und Aavas Financiers gewinnen Wettbewerbsspielraum, da sie bereits einkommensschwache Kreditnehmer mit schlanken, technologieorientierten Abläufen bedienen. Diese sich gegenseitig verstärkenden Dynamiken vergrößern den Indien-Wohnungsbaufinanzierungsmarkt und fördern eine nachhaltige Portfoliodiversifizierung.

Schnelles Lohnwachstum im formellen Sektor in Städten der Kategorie 2/3

Wirtschaftliche Dezentralisierung hat 60 % der BIP-Entstehung in kleinere Städte verlagert, wo Immobilien im Verhältnis zu den Einkommen noch erschwinglicher sind. Industriekorridore im Rahmen von Gati Shakti verkürzen Transitzeiten und erhöhen Grundstückswerte, sodass Kreditgeber auf einer stärkeren Besicherungsbasis zeichnen können. Unternehmensumzüge erweitern den Pool an Angestellten-Kreditnehmern und fördern maßgeschneiderte EMI-Urlaubs- und stufenweise Rückzahlungsprodukte, die sich an sich entwickelnde Einkommensprofile anpassen. Fertigungsarbeitsplätze, die durch Programme mit produktionsgebundenen Anreizen geschaffen wurden, stabilisieren die Zahlungsströme der Kreditnehmer, was die Risikokennzahlen für Kreditgeber in aufstrebenden Clustern verbessert. Zusammen treiben diese Verschiebungen eine geografische Neuausrichtung innerhalb des Indien-Wohnungsbaufinanzierungsmarktes voran und mildern das Konzentrationsrisiko.

Wachsender Verbriefungsbedarf von Investmentfonds und Versicherern

Indiens erste RMBS-Platzierung im Mai 2025 markierte einen Wendepunkt und lieferte einen Refinanzierungskostenvorteil von 50–75 Basispunkten für Originatoren sowie erweiterte Anlageoptionen für Vermögensverwalter, die 500 Milliarden USD verwalten[2]Reuters Staff, "Indiens erster RMBS debütiert," reuters.com. Überarbeitete RBI-Richtlinien schreiben nun eine granulare Pool-Ebenen-Offenlegung vor, was Transparenz und institutionelles Vertrauen stärkt. Die Sekundärmarktliquidität steigt, was kleineren HFCs ermöglicht, Kapital schneller zu recyceln und Darlehensbücher über Bilanzbeschränkungen hinaus auszubauen. Wettbewerbsbedingter Preisdruck zwingt Banken, ihre Zinsstrategien zu überarbeiten, was die Verbraucheroptionen über das gesamte Kreditspektrum hinweg schärft. Dieses Verbriefungs-Schwungrad erweitert den Indien-Wohnungsbaufinanzierungsmarkt durch die Erschließung neuer Kapitalzuflüsse.

Open-Banking-APIs beschleunigen digitale KYC & Auszahlung

Die Unified Lending Interface der Zentralbank verbindet Aadhaar-, UPI- und Bankdaten und verkürzt die durchschnittlichen Genehmigungszeiten für frühe Anwender von 21 Tagen auf 3 Tage[3]Reserve Bank of India, "Master Direction on Digital Lending," rbi.org.in. Kreditgeber berichten von 40 % Senkungen der Akquisitionskosten und 60 % schnelleren Genehmigungsvolumina, was sich in schärferer Preisgestaltung und größerer Reichweite niederschlägt. Standardisierte APIs fördern Fintech-Bank-Partnerschaften, die Origination-Skalierung ohne hohe Filialinvestitionen ermöglichen. Ländliche Kreditnehmer profitieren vom Onboarding in Landessprachen und reduzierter Dokumentationsreibung, wodurch bisher informelle Kreditnachfrage in formelle Kanäle überführt wird. Diese Verbesserungen erweitern die adressierbare Kreditnehmerbasis und verstärken den Wettbewerb im Indien-Wohnungsbaufinanzierungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| NPA-Überhang in den Hypothekenbüchern öffentlicher Banken | -1.8% | National; ländlich geprägt | Mittelfristig (2–4 Jahre) |

| Substitution durch BNPL & unbesicherte Privatkredite | -1.2% | Urban → Kategorie 2 | Kurzfristig (≤ 2 Jahre) |

| Klimarisikoprämien in Küstenregionen und Überschwemmungsgebieten | -0.9% | Küsten- & Überschwemmungszonen | Langfristig (≥ 4 Jahre) |

| Fragmentierung von Grundstückstiteln verlangsamt die Vollstreckung | -1.4% | National; stadtnahes Umland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender NPA-Überhang in den Hypothekenbüchern öffentlicher Banken

Öffentliche Banken melden Hypotheken-NPA-Quoten zwischen 1,02 % und 5,73 %, weit höher als die Bandbreite privater Mitbewerber von 0,20–0,64 %, was auf historische Lücken im Risikomanagement hinweist. Bürokratische Zwangsvollstreckungsverfahren verlängern Verwertungszyklen und erfordern höhere Rückstellungen, die die Neuvergabe von Darlehen für erschwinglichen Wohnraum einschränken. Risikoaverses Kreditprüfungsverhalten schließt Grenzfälle unter den Kreditnehmern aus, die andernfalls qualifizieren würden, und leitet Marktanteile zu agilen HFCs um. Während Kapitalzuführungen helfen, Puffer zu stärken, hinkt die Betriebsdisziplin noch hinterher, was die Preiskonkurrenzfähigkeit im Indien-Wohnungsbaufinanzierungsmarkt begrenzt. Bis die Bilanzbereinigungen beschleunigt werden, werden öffentliche Banken hinter den Volumenwachstumsführern zurückbleiben.

Verdrängung durch alternative Privatkredite (BNPL & unbesicherte Privatkredite)

Buy-now-pay-later und unbesicherte Privatkredite bieten sofortigen Kredit und fördern ein konsumorientiertes Verhalten bei Millennials, die Eigenheimkaufentscheidungen hinauszögern. Diese Produkte machen bereits 52 % der neuen unbesicherten Privat-NPAs aus und drohen bei Erreichen eines Spitzen-Leverage der Kreditnehmer auf besicherte Portfolios überzugreifen. BNPL-Plattformen bauen Kundenbindung auf, die mit Eigenkapitalansparungen für Hypothekenanzahlungen konkurriert, und verringern die Konversionspools. Die höheren Risikogewichte der RBI für unbesicherte Bücher können das Angebot dämpfen, könnten aber auch die produktübergreifende Preisgestaltung erhöhen und Kreditnehmer in informelle Kanäle drängen. Dieser Substitutionseffekt begrenzt die Wachstumsmöglichkeiten im Indien-Wohnungsbaufinanzierungsmarkt geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darlehenszweck: Kaufdominanz inmitten von LAP-Beschleunigung

Kaufhypotheken behielten im Jahr 2025 einen Anteil von 70,68 % am Indien-Wohnungsbaufinanzierungsmarkt, was die Wohneigentumsbestrebungen in einer Kultur festigt, die Wohnimmobilien als erstklassiges Vermögensaufbau-Asset betrachtet. Staatliche Subventionen, Beleihungsauslauf-Obergrenzen von 90 % für Tickets unter 30 Lakh INR sowie verbesserte Jobaussichten befeuern diese Präferenz. Entwickler in Städten der Kategorie 2 richten Neueinführungen auf 2- und 3-BHK-Formate aus und gewährleisten so eine Produkt-Markt-Passgenauigkeit für angestellte Käufer. Sinkende Hypothekenzinsen fördern die Refinanzierungsnachfrage und vergrößern den Pool an Zinswechseltransaktionen, die das Gebühreneinkommen der Kreditgeber erhöhen.

Darlehen gegen Immobilien (LAP) verzeichnen eine CAGR von 15,02 %, gestützt durch MSME-Eigentümer, die ungenutztes Wohnimmobilien-Eigenkapital in Betriebskapital umwandeln, angesichts begrenzter unbesicherter Unternehmenskreditkanäle. Digitalisierte Bewertungsplattformen und Desktop-Gutachten verkürzen die Bearbeitungszeit auf unter 72 Stunden und differenzieren LAP von traditionellen Bankkontokorrentkrediten. Heimverbesserungsdarlehen gewinnen an Zugkraft, da steigende verfügbare Einkommen ästhetische Aufwertungen fördern, insbesondere in wachsenden Märkten der Kategorie 2, wo Immobilienpreissteigerungen nutzbares Eigenkapital freisetzen. Baudarlehen skalieren vorsichtig unter RERA-verknüpften Phasenauszahlungsmodellen, die den Verbraucherschutz verbessern, aber die Umsatzrealisierung für Entwickler verlängern. Der Bereich „Sonstiges” – Refinanzierungs- und Aufstockungsdarlehen – wächst, da Zinsdifferenzen Portierungsaktivitäten fördern und die Größe des Indien-Wohnungsbaufinanzierungsmarktes weiter ausdehnen.

Nach Anbieter: Banken nutzen Kostenvorteile trotz HFC-Innovation

Banken hielten im Jahr 2025 einen Anteil von 62,10 % am Indien-Wohnungsbaufinanzierungsmarkt und nutzten dabei kostengünstige CASA-Einlagen, ein weitreichendes Filialnetz und Cross-Selling-Fähigkeiten. Die Bündelung integrierter Gehaltskonten senkt die Akquisitionskosten, während Treasury-Operationen das Zinsrisiko durch dynamisches Asset-Liability-Management absichern. Dennoch ist die Bilanzoptimierung erkennbar: HDFC Bank verkaufte Hypotheken im Wert von 717 Millionen USD, um Kapital für ertragsstärkere Vermögenswerte freizusetzen.

Wohnungsbaufinanzierungsgesellschaften verzeichnen ein Wachstum von 13,52 %, indem sie unterversorgte Kreditnehmer mit schlanken Kostenstrukturen und schnellen Genehmigungszyklen ansprechen. Ihre Brutto-NPA-Quoten unter 1,5 % unterstreichen eine disziplinierte Kreditprüfung, auch wenn sie tiefer in halbstädtische Geographien vordringen. Co-Lending-Modelle verbinden Bankliquidität mit HFC-Origination-Kompetenz und vereinen Kosten- und Reichweitenvorteile. Fintech-gestützte HFCs nutzen alternative Daten – Versorgungszahlungen, GST-Erklärungen – um Kreditfunnel zu erweitern, Platzhirsche herauszufordern und die Marktanteilsverteilung im Indien-Wohnungsbaufinanzierungsmarkt zu diversifizieren.

Nach Zinssätzen: Präferenz für variable Zinssätze in einem sinkenden Zyklus

Variabel verzinsliche Darlehen dominieren mit einem Anteil von 83,40 % am Indien-Wohnungsbaufinanzierungsmarkt im Jahr 2025, da Kreditnehmer eine Fortsetzung der akkommodativen Geldpolitik erwarten; die Leitzinssenkung von 50 Basispunkten auf 5,5 % im Juni 2025 schlug sich unmittelbar in MCLR-Senkungen von 10–15 Basispunkten nieder. Kreditgeber bepreisen variable Hypotheken nun mit vierzehntägigen Leitzins-Resets und bieten zinssensiblen Kunden Transparenz.

Festzinsprodukte sprechen risikoscheue Profile an, die auf den Tiefpunkt des Zinszyklus warten, aber straffreie Vorauszahlungen bei variablen Darlehen verzerren die Wertwahrnehmung. Hybridstrukturen – zwei Jahre fest, dann variabel – adressieren Zinszyklus-Unsicherheiten für anspruchsvolle Kreditnehmer, die sich an Inflationserwartungen orientieren. Der Wettbewerb fördert granulare, an Kreditscores gebundene Preisbänder, die die Kundenauswahl verbessern und die Breite im Indien-Wohnungsbaufinanzierungsmarkt aufrechterhalten.

Nach Darlehenslaufzeit: Verlängerte Laufzeiten spiegeln Erschwinglichkeitsdruck wider

Die Kategorie 11–20 Jahre erfasste im Jahr 2025 einen Anteil von 56,05 % am Indien-Wohnungsbaufinanzierungsmarkt und balanciert EMI-Erschwinglichkeit mit überschaubarem Gesamtzinsaufwand. Diese Laufzeit profitiert von historisch niedrigeren Ausfallraten, was Kreditgeber dazu veranlasst, sie am aggressivsten zu bepreisen.

Darlehen über 20 Jahre wachsen um 13,22 %, da steigende städtische Immobilienkosten die Schuldendienstquoten strapazieren; verlängerte Amortisation hält EMIs innerhalb der Grenze von 35 % des monatlichen Einkommens. Banken experimentieren mit stufenweise steigenden EMIs, die auf das erwartete Gehaltswachstum von IT- und Fertigungsfachleuten abgestimmt sind. Laufzeiten unter 10 Jahren bleiben eine Nische und sprechen einkommensstarke Kreditnehmer an, die einen schnellen Eigenkapitalaufbau und steuerliche Optimierung priorisieren. Diese vielfältigen Laufzeitstrukturen bereichern den indischen Wohnungsbaufinanzierungsmarkt und verbessern die Risikostreuung im Portfolio.

Geografische Analyse

Südliche und westliche Bundesstaaten dominieren die Kreditdurchdringung: Maharashtra und Telangana verzeichnen Wohnungsbaudarlehen-zu-GSDP-Quoten von 18,49 % bzw. 18,44 %, getrieben durch IT-Cluster, eine etablierte Bankinfrastruktur und eine höhere Beschäftigung im formellen Sektor. Robuste demografische Zuzüge junger Fachkräfte sichern die Nachfragepipelines, während steuerliche Ermäßigungen auf Stempel- und Registrierungsgebühren auf Bundesstaatenebene Erstkäufe ankurbeln.

Nordindiens Nationale Hauptstadtregion profitiert von der Nähe zur Bundesverwaltung und konstanten Infrastrukturausgaben; Satellitenstädte wie Noida Extension und Sohna Road ziehen Entwickler an, die sich auf Käufer mit mittlerem Einkommen konzentrieren. PMAY-Urban 2.0-Mittelzuweisungen priorisieren das städtische Umland von Delhi und stellen die Angebotsausrichtung auf subventionsberechtigte Kreditnehmer sicher. Industriekorridore, die Lucknow und Kanpur verbinden, fördern die Angestelltenbeschäftigung und treiben die Hypothekennachfrage an.

Östliche Korridore liegen bei der Hypothekendurchdringung noch unter dem nationalen Durchschnitt aufgrund niedrigerer Pro-Kopf-Einkommen, aber Konnektivitätsverbesserungen im Rahmen des Gati-Shakti-Programms senken Logistikkosten und locken Fertigungsinvestitionen an. Die schrittweise Formalisierung von Löhnen verspricht einen künftigen Nachfrageanstieg. Städte der Kategorie 2 und 3 in allen Regionen machen 44 % der Grundstückserwerbe durch Entwickler aus, unterstützt durch ein Wachstum der Wohnungsverkäufe von 20 % im Jahresvergleich und Immobilienpreissteigerungen von bis zu 65 % im Jahr 2024. Das ländliche Potenzial wächst, da das Registrierungsgesetz 2025 Grundbucheintragungen digitalisiert, Titelrisiken reduziert und den Weg für besicherungsgesicherte Kreditvergabe ebnet. Diese sich entwickelnden Muster stellen sicher, dass der Indien-Wohnungsbaufinanzierungsmarkt geografisch diversifiziert bleibt.

Wettbewerbslandschaft

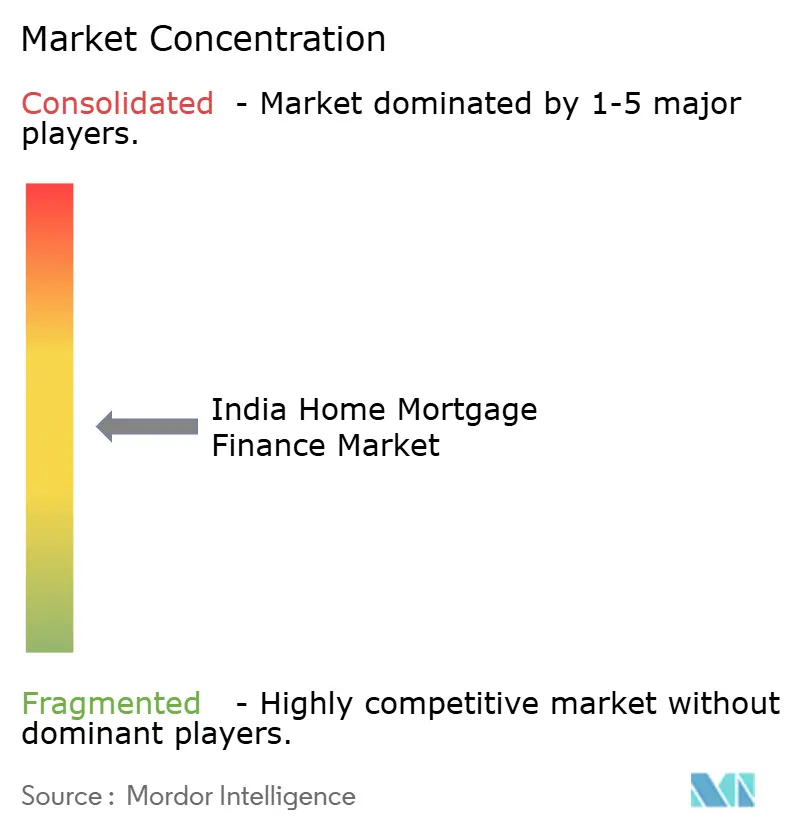

Der Indien-Wohnungsbaufinanzierungsmarkt ist mäßig fragmentiert, wobei die führenden Kreditgeber den Großteil der jährlichen Auszahlungen kontrollieren und eine lange Reihe agiler Spezialisten um Marktanteile kämpft. Banken nutzen kostengünstige Refinanzierung, aber ihre Bearbeitungszeiten und veralteten IT-Systeme schaffen Servicelücken, die HFCs durch schnelles digitales Onboarding ausnutzen. Bajaj Housing Finances Bewertung von 16 Milliarden USD veranschaulicht das Anlegervertrauen in monoproduktbasierte Hypothekenplattformen, die Geschwindigkeit und Kundenerfahrung priorisieren.

Technologieadoption ist der entscheidende Differenziator. Frühe Nutzer der Unified Lending Interface berichten von Kostensenkungen beim Cost-Income-Verhältnis von 200 Basispunkten und einer Komprimierung der Genehmigungszyklen auf 72 Stunden, was sie für aggressives Wachstum positioniert. KI-gestützte Scoring-Engines helfen Kreditgebern, in Segmente mit dünner Akte vorzudringen, ohne die Portfolioqualität zu beeinträchtigen. Fintech-Bank-Co-Lending-Partnerschaften bündeln Stärken: kostengünstige Liquidität trifft auf granulare Origination, erweitert die Risikoverteilung und senkt die Kundenzinssätze.

Strategische Fusionen und Übernahmen verleihen Schwung. Im Februar 2025 erwarb Aquilo House Pte. Ltd. einen Anteil von 52,68 % an Aavas Financiers und brachte damit ausländisches Kapital und bewährte Governance in die Nische des erschwinglichen Wohnungsbaus ein. HUDCOs Memorandum über 1 Billion INR mit Rajasthan erweitert die öffentliche Reichweite in die städtische Infrastruktur und könnte die Hypothekennachfrage ankurbeln. HDBCs periodische Darlehensbriefverbriefung ist ein Beispiel für Bilanzoptimierung als Reaktion auf strengere Kapitalvorschriften. Insgesamt festigen diese Schritte ein wettbewerbsfähiges, aber chancenreiches Umfeld, in dem agile Akteure schnell skalieren können, wodurch der Indien-Wohnungsbaufinanzierungsmarkt lebendig bleibt.

Indien Wohnungsbaufinanzierungsbranche Marktführer

HDFC Bank

State Bank of India

LIC Housing Finance

ICICI Bank

PNB Housing Finance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Indien notierte seinen ersten RMBS und schuf damit neue Anlagekanäle sowie niedrigere Refinanzierungskosten für Originatoren.

- April 2025: Die RBI erhöhte die Obergrenzen für Wohnungsbaudarlehen im Vorrangsektor auf 50 Lakh INR für Großstädte und 35 Lakh INR für kleinere Zentren und erweiterte damit die Anspruchsberechtigung.

- Februar 2025: Der Unionshaushalt erhöhte die PMAY-Urban 2.0-Zuteilung um 133 % auf 3.500 Crore INR und stärkte damit die Subventionspipelines.

- Februar 2025: Aquilo House erhielt die Genehmigung zum Erwerb von 52,68 % von Aavas Financiers, was auf ausländisches Vertrauen in die Finanzierung erschwinglichen Wohnraums hinweist.

Berichtsumfang des Indien Wohnungsbaufinanzierungsmarktes

Die Wohnungsbaufinanzierung sichert ein Darlehen für den Kauf eines Hauses durch die Verwendung eines Vermögenswerts als Sicherheit. Hypotheken können genutzt werden, um ein neues Zuhause zu kaufen oder um gegen das Eigenkapital eines bestehenden zu leihen. Banken, Hypothekenunternehmen und Finanzinstitute bieten diese Darlehen an und bedienen dabei Erstwohnsitze, Zweitwohnungen oder Anlageimmobilien. Der indische Wohnungsbaufinanzierungsmarkt ist nach Quelle, Zinssatz, Laufzeit und Typ segmentiert. Nach Quelle ist der Markt in Banken und Wohnungsbaufinanzierungsgesellschaften segmentiert. Nach Zinssatz ist der Markt in Festzins und variablen Zinssatz segmentiert. Nach Laufzeit ist der Markt in bis zu 5 Jahre, 6–10 Jahre, 11–24 Jahre und 25–30 Jahre segmentiert. Nach Typ ist der Markt in Wohnungskauf, Grundstücks-/Parzellenankauf, Hausbau, Heimverbesserung und Hauszubau segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indischen Wohnungsbaufinanzierungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Kauf (Neu/Bestehend) |

| Heimverbesserung/Renovierung |

| Darlehen gegen Immobilien |

| Sonstiges (Bau, Refinanzierung usw.) |

| Banken |

| Wohnungsbaufinanzierungsgesellschaften |

| Sonstiges |

| Feste Zinssätze |

| Variable Zinssätze |

| ≤ 10 Jahre |

| 11 – 20 Jahre |

| Mehr als 20 Jahre |

| Nach Darlehenszweck | Kauf (Neu/Bestehend) |

| Heimverbesserung/Renovierung | |

| Darlehen gegen Immobilien | |

| Sonstiges (Bau, Refinanzierung usw.) | |

| Nach Anbieter | Banken |

| Wohnungsbaufinanzierungsgesellschaften | |

| Sonstiges | |

| Nach Zinssätzen | Feste Zinssätze |

| Variable Zinssätze | |

| Nach Darlehenslaufzeit | ≤ 10 Jahre |

| 11 – 20 Jahre | |

| Mehr als 20 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Wohnungsbaufinanzierungsmarkt derzeit?

Der Indien-Wohnungsbaufinanzierungsmarkt hat im Jahr 2026 einen Wert von 0,54 Billionen USD und soll bis 2031 auf 0,97 Billionen USD ansteigen.

Welche Darlehenszweckkategorie dominiert den Markt?

Kaufhypotheken dominieren mit einem Anteil von 70,68 % am Indien-Wohnungsbaufinanzierungsmarkt im Jahr 2025.

Wie schnell wächst das Segment Darlehen gegen Immobilien?

Darlehen gegen Immobilien ist das am schnellsten wachsende Segment mit einer CAGR von 15,02 % bis 2031.

Warum bevorzugen die meisten Kreditnehmer variabel verzinsliche Hypotheken?

Kreditnehmer bevorzugen variable Zinssätze, da der Leitzins von 5,5 % und jüngste Leitzinssenkungen schnell weitergegeben werden und die EMIs bei sinkenden Zinsen senken.

Welche geografischen Regionen führen das Wachstum an?

Städte der Kategorie 2 und 3 führen das aktuelle Wachstum an und machen 44 % der neuen Grundstücksgeschäfte sowie bis zu 65 % jährliche Preissteigerungen aus.

Ist der Markt fragmentiert oder konsolidiert?

Da die fünf größten Kreditgeber einen bedeutenden Marktanteil kontrollieren, gilt der Indien-Wohnungsbaufinanzierungsmarkt als mäßig fragmentiert, was neuen Marktteilnehmern ermöglicht, durch Technologie und Nischenfokus schnell zu skalieren.

Seite zuletzt aktualisiert am: