Größe und Marktanteil des indischen Asset-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

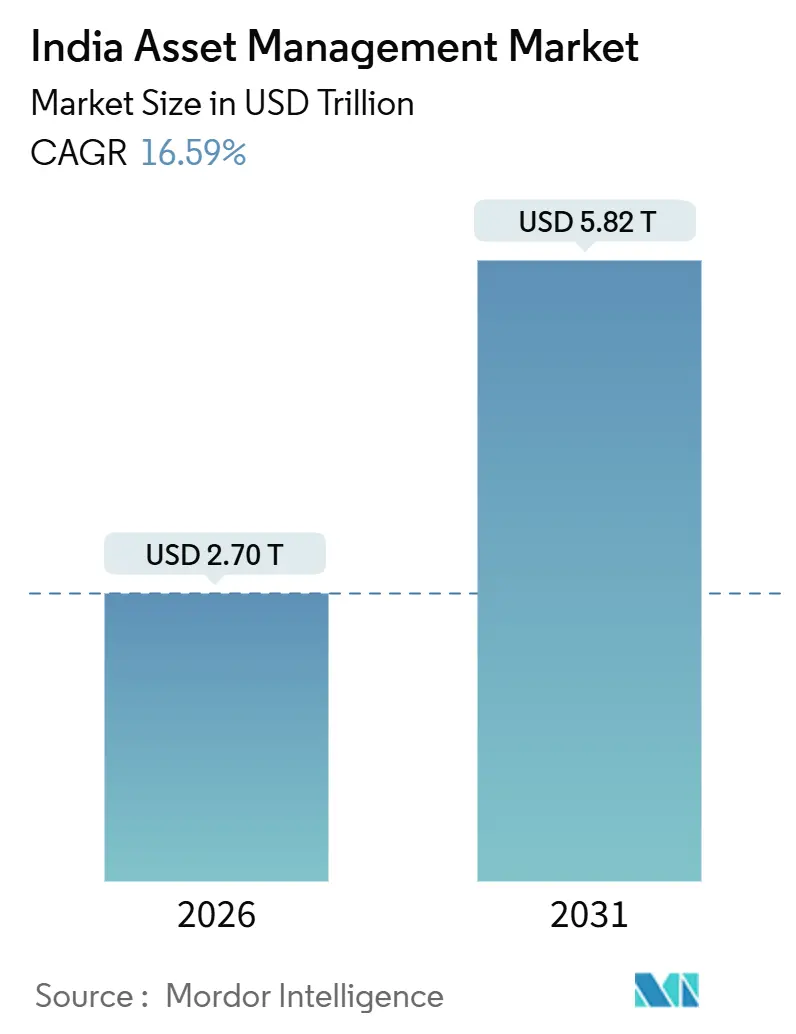

| Marktgröße (2026) | 2.70 Billionen US-Dollar |

| Marktgröße (2031) | 5.82 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Asset-Management-Marktes von Mordor Intelligence

Die Größe des indischen Asset-Management-Marktes beläuft sich im Jahr 2026 auf 2,70 Billionen USD und soll bis 2031 auf 5,82 Billionen USD anwachsen, was einer CAGR von 16,59 % über den Zeitraum 2026–2031 entspricht. Der positive Wachstumsausblick wird durch die Formalisierung der Haushaltsersparnisse, stetige Rentenreformen, die Flexibilität und Wahlmöglichkeiten verbessern, sowie durch eine politisch gesteuerte Digitalisierung gestützt, die die Investoren-Registrierung von Wochen auf Minuten verkürzt hat. Eine breitere Verlagerung hin zur Finanzialisierung ist erkennbar, da das systematische Investieren zunimmt und Rentenanlagen skalieren, was einen langfristigen Sparkanal stärkt. Die regulatorische Infrastruktur betont weiterhin eine risikobasierte Aufsicht neben klaren Produktregeln, was Innovation fördert und gleichzeitig den Anlegerschutz gewährleistet. Grenzüberschreitende Wege über GIFT City ergänzen inländische Plattformen, indem sie konformes ausländisches Kapital in inländische Anlagen lenken.

Wichtigste Erkenntnisse des Berichts

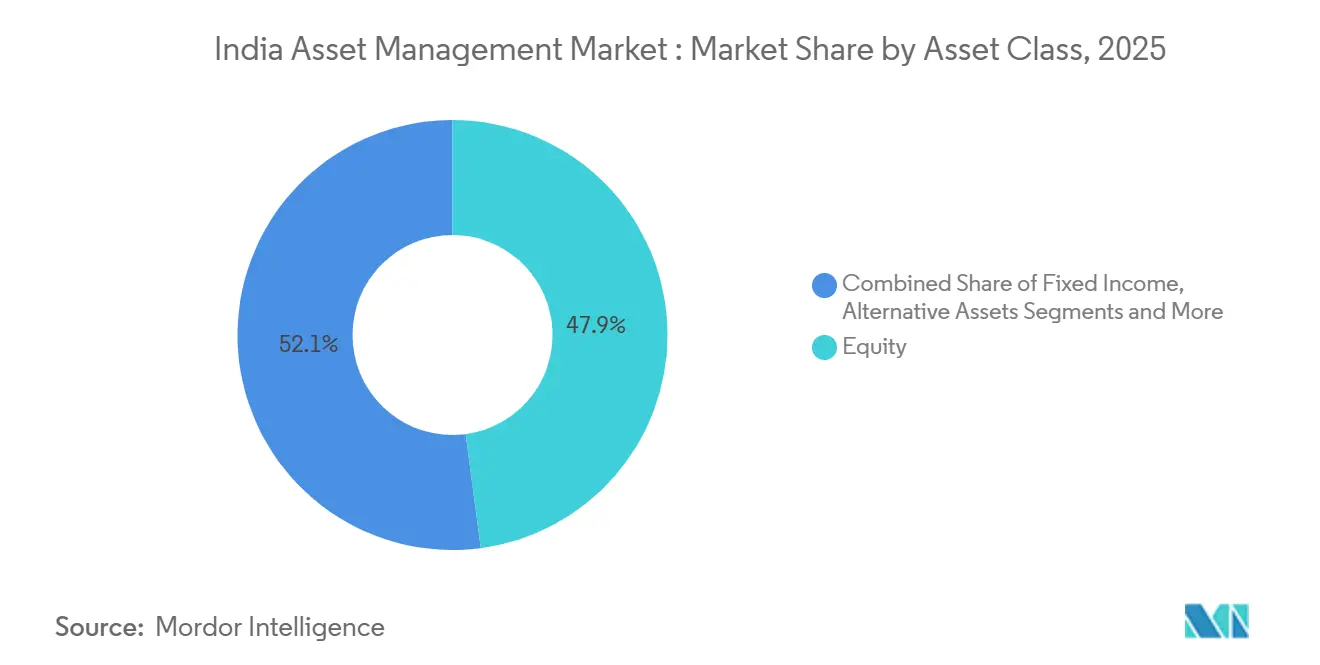

- Nach Anlageklasse hielten aktienorientierte Anlagen im Jahr 2025 einen Marktanteil von 47,9 % am indischen Asset-Management-Markt, während alternative Anlagen voraussichtlich das schnellste Wachstum mit einer CAGR von 16,85 % bis 2031 verzeichnen werden.

- Nach Unternehmenstyp hielten Banken im Jahr 2025 einen Marktanteil von 56,5 %, und Vermögensberatungsunternehmen sowie registrierte Anlageberater sollen bis 2031 mit einer CAGR von 17,27 % expandieren.

- Nach Beratungsart behielt die menschliche Beratung im Jahr 2025 einen Anteil von 92,6 %, und die Robo-Beratung soll bis 2031 mit einer CAGR von 22,43 % wachsen.

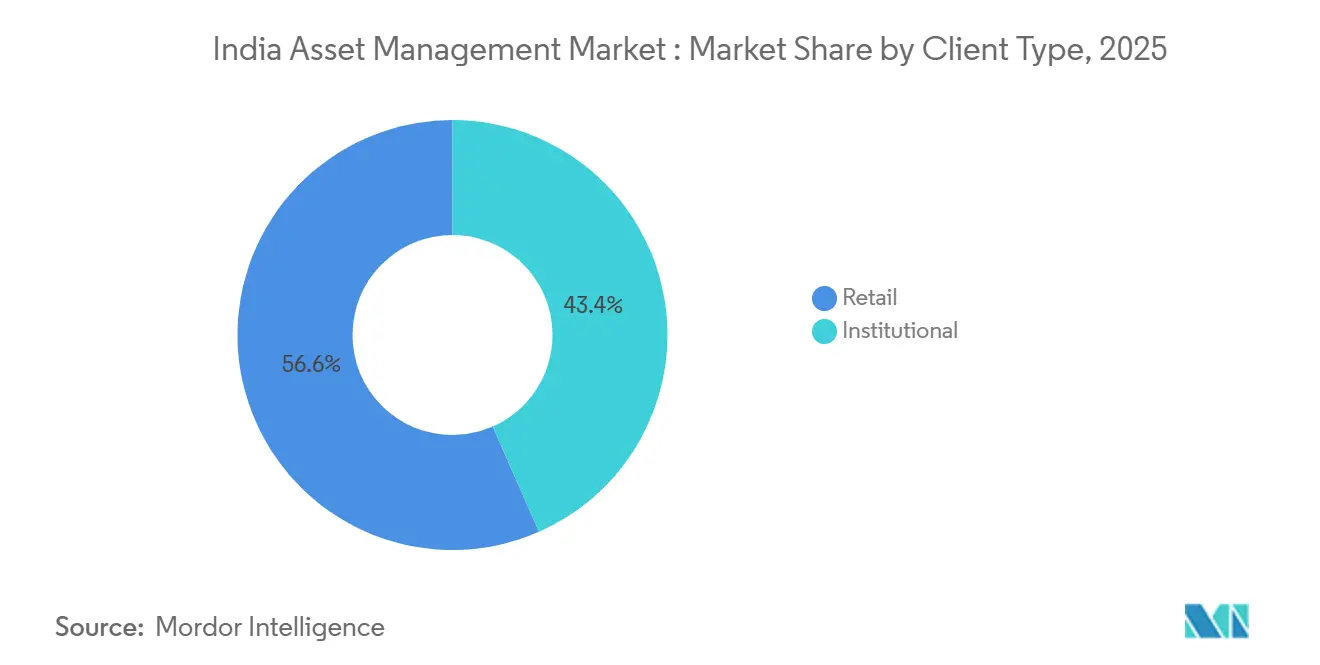

- Nach Kundentyp hielten Privatanleger im Jahr 2025 einen Anteil von 56,6 %, während das institutionelle Segment bis 2031 voraussichtlich mit einer CAGR von 16,19 % wachsen wird.

- Nach Verwaltungsquelle behielt das onshore verwaltete Segment im Jahr 2025 einen Anteil von 87,2 %, und offshore delegierte Mandate sollen bis 2031 mit einer CAGR von 18,56 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Asset-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Privatkunden-Sparplänen und digitaler Registrierung | +4.2% | National, mit frühen Gewinnen in Städten der Kategorie I, die sich über Fintech-Durchdringung auf Städte der Kategorien II und III ausweiten | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei alternativen Anlagen (AIF und PMS) | +3.8% | Gesamtindien, konzentriert in Metropolen für vermögende Privatpersonen und institutionelle Mandate; Ausweitung über GIFT City für grenzüberschreitendes Kapital | Mittelfristig (2–4 Jahre) |

| Rentenreformen treiben NPS-Zuflüsse an | +2.9% | National für Regierungsangestellte, mit Beschleunigung in den Kategorien Unternehmen und alle Bürger | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Fondspassportierung über GIFT City | +2.1% | GIFT City mit Ausstrahlungseffekten auf nationale Verwalter, die Offshore-Kommanditkapital suchen | Mittelfristig (2–4 Jahre) |

| Tokenisierte Fonds und DLT-gestützte Abläufe | +1.3% | GIFT City Sandbox mit Pilotprojekten in ausgewählten Kapitalverwaltungsgesellschaften für blockchain-basierte Anteile und Abwicklungen | Langfristig (≥ 4 Jahre) |

| Risikobasierte SEBI-Aufsicht senkt Compliance-Kosten | +1.1% | National, unterstützt mittelgroße Kapitalverwaltungsgesellschaften durch optimierte Prüfungszyklen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Privatkunden-Sparplänen und digitaler Registrierung

Monatliches systematisches Investieren hat eine beständige Beteiligung von Privatanlegern geschaffen, die diversifizierte Zuflüsse über Marktzyklen hinweg unterstützt. AMFI-Daten und monatliche Marktkommentare zeigen anhaltende Investorenzugänge und konsistente Zuflüsse bis 2025, was disziplinierte Allokationsmuster auch in Phasen der Volatilität verankert[1]Verband der Investmentfonds in Indien, „AMFI-Jahresbericht Geschäftsjahr 2025”, AMFI, amfiindia.com. Die digitale Registrierung hat die Kontoeröffnungszeiten durch die videobasierte Kundenidentifikationsverfahren und das elektronische KYC von SEBI verkürzt, was die Abhängigkeit von Papierdokumenten verringert und die Reichweite über erstklassige Städte hinaus verbessert. Die MITRA-Plattform, die Anlegern hilft, inaktive Depots aufzuspüren und zurückzugewinnen, erhöht die Transparenz und stärkt das langfristige Anlegervertrauen in Investmentfonds. NPS hat UPI-fähige D-Remit- und BBPS-Kanäle mit vereinfachten Abläufen kombiniert, was reibungsarme freiwillige Beiträge für Gig-Worker und den informellen Sektor ermöglicht[2]National Pension System Trust, „PFRDA-Rundschreiben”, NPSCRA, npscra.proteantech.in. SEBIs Anreizrahmen von 2025, der auf Städte jenseits der Top-30 und Anlegerinnen abzielt, unterstützt die Erstbeteiligung und eine breitere geografische Reichweite für den indischen Asset-Management-Markt.

Anstieg bei alternativen Anlagen (AIF und PMS)

Alternative Investmentfonds und Portfolioverwaltungsdienste haben sich als differenzierte Mandate für vermögende Privatpersonen, Family Offices und institutionelle Anleger etabliert, die konzentrierte, maßgeschneiderte Strategien und Zugang zu privaten Märkten suchen. SEBIs laufende Offenlegungs-, Bewertungs- und risikobasierte Aufsichtsstandards für alternative Investmentfonds und Portfolioverwalter haben die Transparenz erhöht, was eine nachhaltige Mittelbeschaffung und Portfolioeinsatz in Private Equity, Kredit und Realvermögen unterstützt. Stand 2025 zeigen SEBI-Aufzeichnungen eine große registrierte Basis an alternativen Investmentfonds und einen wachsenden Fußabdruck der Portfolioverwaltungsdienstleistungsbranche, die zusammen das Produktangebot über traditionelle Investmentfonds hinaus für den indischen Asset-Management-Markt erweitern. Die Reserve Bank of India hat Verflechtungsrisiken durch Engagementgrenzen für Investitionen regulierter Einheiten in alternative Investmentfonds begrenzt und Rückstellungen für bestimmte nachgelagerte Engagements vorgeschrieben, was systemische Bedenken adressiert und gleichzeitig den Wachstumspfad für private Kredite und Sondersituationen erhält[3]https://www.rbi.org.in/. . SEBI hat auch produktbezogene Leitplanken verschärft, wie etwa Beschränkungen für nicht börsennotierte Aktienengagements in offenen Investmentfonds, was die Liquiditätsarchitektur mit täglichen Rücknahmeverpflichtungen in Einklang hält und strukturelle Fehlanpassungen vermeidet. Zusammen unterstützen diese Maßnahmen eine stetige Verlagerung hin zu alternativen Anlagen, während inländische und IFSC-Vehikel flexible Strukturierungswege für inländische und grenzüberschreitende Kommanditisten bieten.

Rentenreformen treiben NPS-Zuflüsse an

Reformen bei Auszahlungsregeln und der Flexibilität der Vermögensallokation haben die Attraktivität des NPS für Nicht-Regierungsabonnenten und Unternehmen verbessert. Im Dezember 2025 erhöhte PFRDA die Einmalentnahme-Grenze auf 80 % des angesammelten Rentenvermögens für Nicht-Regierungsabonnenten und reduzierte die obligatorische Rentenversicherungspflicht, was die Autonomie und die Wahlmöglichkeiten bei der Rentenplanung verbesserte. Der Rahmen für mehrere Systeme ermöglicht Nicht-Regierungsabonnenten eine Aktienallokation von bis zu 100 % und diversifizierte Wahlmöglichkeiten bei Pensionsfondsmanagern, was das Potenzial für langfristige Vermögensbildung innerhalb des regulatorischen Rahmens für den indischen Asset-Management-Markt erhöht. PFRDA hat auch die Abläufe durch taggleiche Investitionen für berechtigte Beiträge vereinfacht und den Vertrieb über Rentenagenten und Zugangspunkte ausgeweitet, was den Zugang zu Rentenprodukten vereinfacht. Portfoliodiversifikationsgenehmigungen umfassen nun Gold- und Silber-ETFs sowie breitere inländische Kapitalmarktengagements, was die Konzentration auf Staatsanleihen und Unternehmensanleihen allein reduziert.

Grenzüberschreitende Fondspassportierung über GIFT City

Der IFSC-Rahmen in GIFT City unterstützt das auf Indien ausgerichtete Fondsmanagement mit globalem Investorenzugang unter einer klaren regulatorischen Architektur. Bis Mitte 2025 hatten 177 Fondsverwaltungseinheiten 272 Systeme mit kumulierten Zusagen von 22,11 Milliarden USD aufgelegt, wobei der Großteil des Kapitals wieder in Indien allokiert wurde[4]https://ifsca.gov.in/CommonDirect/ViewFile?id=21626bde60601ef44a0ed022016f9fa2&fileName=Fund_Management_ecosystem_at_GIFT_IFSC_records_robust_growth_amid_IFSCA%E2%80%99s_progressive_regulatory_reforms_20250807_0623.pdf. Die IFSCA-Fondsverwaltungsvorschriften regeln zulässige Investitionen in IFSC, Indien und berechtigten ausländischen Rechtsordnungen, was Managern ermöglicht, globale Mandate von einer indischen Basis aus zu führen. Ein steuerlich neutraler Umsiedlungsrahmen erlaubt es Offshore-Fonds, bis März 2030 in den IFSC zu wechseln, ohne Kapitalgewinne für den Fonds oder die Anleger auszulösen, was die Reibung bei der Umdomizilierung von Vehikeln und der Einrichtung paralleler Strukturen reduziert. SEBI und IFSCA haben auch die Beteiligung von nicht in Indien ansässigen Indern, Personen indischer Herkunft und ansässigen Einzelpersonen an berechtigten IFSC-basierten ausländischen Portfolioinvestoren ermöglicht, was konformes Diaspora- und inländisches Kapital in Indien-Strategien über IFSC-Kanäle erschließt. Langfristig senken Drittpartei-Fondsverwaltungsgenehmigungen innerhalb des IFSC die Eintrittsbarrieren für globale Manager, die ein Indien-Engagement mit lokaler regulatorischer Sicherheit und Steuereffizienz anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührendruck durch passive Anlagen | -2.8% | National, in allen Kategorien von Kapitalverwaltungsgesellschaften, da der Anteil passiver verwalteter Vermögen steigt | Kurzfristig (≤ 2 Jahre) |

| Volatilität und hohe Aktienbewertungen | -2.4% | Nationale Aktienmärkte mit Ausstrahlungseffekten auf hybride Allokationen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Analyse- und KI-Talenten | -1.6% | Metropolzentren, in denen globale Kompetenzzentren und technische Teams von Kapitalverwaltungsgesellschaften ansässig sind | Mittelfristig (2–4 Jahre) |

| Liquiditätsinkongruenz bei privat platzierten alternativen Anlagen | -1.3% | Alternative Investmentfonds der Kategorie II, nicht börsennotierte Portfolioverwaltungsdienstleistungsportfolios und private Kredite | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck durch passive Anlagen

SEBI hat von einem Gesamtkostenquoten-Regime zu einem Basiskostenquoten-Regime gewechselt und die Gebührenobergrenzen für passiv verwaltete Fonds gesenkt, was die Anlegerkosten reduziert und die Verwaltungsmargen für passive Produkte komprimiert, wirksam ab April 2026. Maklergebührenobergrenzen für Kassa- und Derivatetransaktionen wurden ebenfalls im Rahmen desselben Pakets gesenkt, was die Effizienz für Endanleger verbessert und ein skalengeführtes Modell für die passive Vermögenssammlung stärkt. AMFI-Daten bis 2025 zeigen stetige Zuflüsse in Indexfonds und ETFs, was eine anhaltende Verlagerung hin zu kostengünstiger Beta-Exposition innerhalb des indischen Asset-Management-Marktes widerspiegelt. Die neue Gebührenarchitektur trennt Abgaben von Kernverwaltungsgebühren und standardisiert Offenlegungen, was Transparenz und Vergleichbarkeit über Produkttypen hinweg stärkt. Aktive Manager sehen sich höheren Hürden für nachhaltiges Alpha nach Gebühren gegenüber, was den Fokus auf klare Differenzierung in Prozess, Risikomanagement und Kapazitätsdisziplin innerhalb des indischen Asset-Management-Marktes intensiviert.

Volatilität und hohe Aktienbewertungen

Indiens Risikoumfeld ist empfindlich gegenüber globalen Liquiditätszyklen und periodischen Gewinnkorrekturen, was das Risiko intermittierender Korrekturen erhöht, die die Anlegerdisziplin und die Fondsliquidität auf die Probe stellen. SEBIs laufende Überwachung und gezielte Produktregeln, einschließlich Beschränkungen für Vor-Börsengang-Platzierungen bei offenen Systemen, sollen Liquiditätsprofile mit täglichen Rücknahmeverpflichtungen in Stressphasen in Einklang bringen. Phasen erhöhter Volatilität tendieren dazu, eine Hantelverteilung bei den Zuflüssen zu erzeugen, wobei disziplinierte Sparpläne fortgesetzt werden und taktische Umschichtungen zwischen Anleihen-, Aktien- und Hybridfonds stattfinden, was die Rolle der Vermögensallokation bei der Risikobalancierung unterstreicht. Die marktweite Aufsicht durch SEBIs risikobasierte Überwachung unterstützt die vorrangige Überwachung größerer oder risikoreicherer Einheiten, damit systemische Kanäle eingedämmt werden, wenn sich Ausverkäufe ausweiten. Bei den Bewertungen haben Anlegerkommunikationen öffentlicher Institutionen Episoden hervorgehoben, in denen Kurs-Gewinn-Verhältnisse und Marktkapitalisierungs-zu-BIP-Quoten im Vergleich zu langfristigen Spannen erhöht geblieben sind, was auf gedämpfte Zukunftsrenditen hindeutet, wenn die Gewinne enttäuschen, obwohl die langfristige Verlagerung der Haushaltsersparnisse für den indischen Asset-Management-Markt intakt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Aktiensysteme verankern Privatkundenströme, während alternative Anlagen stark zunehmen

Aktienorientierte Anlagen machten im Jahr 2025 47,9 % des Marktanteils des indischen Asset-Management-Marktes aus, angetrieben durch konsistente Sparplanpartizipation und positive Marktbewertungsgewinne im Jahresverlauf. AMFI-Offenlegungen bestätigen anhaltende monatliche Aktienbeiträge und eine wachsende Anlegerbasis, was das Kernfundament der Privatkundenbasis von Aktiensystemen im indischen Asset-Management-Markt stärkt. Ausgewogene und hybride Produkte ergänzen das Aktienengagement durch Abwärtspuffer über Anleihen- und Goldallokationen, was die Portfolioresilienz in Risikoaversions-Episoden verbessert. Auf der Rentenseite hat NPS das elective Aktienengagement für Nicht-Regierungsabonnenten im Rahmen des Rahmens für mehrere Systeme verbessert, was die Vermögensallokation mit längeren Arbeitshorizonten in Einklang bringt. SEBIs Produktregeln zu Liquidität und Diversifikation begrenzen illiquide und nicht börsennotierte Engagements für offene Fonds, was die Rücknahmestruktur schützt und anlagenklassenübergreifende Übertragungseffekte für den indischen Asset-Management-Markt reduziert.

Festverzinsliche Wertpapiere bleiben ein zentraler Allokationskanal für institutionelle und konservative Privatanleger, wobei Geldmarkt- und Liquiditätsfonds Transaktionseffizienz für Treasury- und Unternehmenslikviditätsbedürfnisse bieten. AMFI-Berichte zeigen robuste festverzinsliche Kategorien bis Mitte 2025 und eine stabile Akzeptanz kurzlaufender Produkte, was das Wiederanlagerisiko bei politischen Übergängen glättet. Gold-ETFs haben als taktische Absicherung bei Währungs- und Zinsvolatilitätsphasen fungiert, und ihre Integration in Rentenallokationsmenüs erweitert ihre Nutzung über die taktische Privatkundenpositionierung hinaus. Alternative Anlagen skalieren weiterhin mit alternativen Investmentfonds und Portfolioverwaltungsdiensten, die unterschiedliche Bedürfnisse in Private Equity, Kredit und Spezialstrategien bedienen, unterstützt durch sich entwickelnde Offenlegungs- und Bewertungsstandards für den indischen Asset-Management-Markt. Insgesamt vertieft sich der Multi-Asset-Mix, mit Aktien als Anker, hochwertigen Krediten als Ballast und alternativen Anlagen für inkrementelles Alpha oder Diversifikationsprämien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmenstyp: Banken dominieren den Vertrieb, während Vermögensberater schnell skalieren

Banken hielten im Jahr 2025 einen Anteil von 56,5 %, was den kombinierten Einfluss von Filialvertrieb, gebundenen Kundenstämmen und regulatorischen Genehmigungen zur Förderung ausgewählter Rentenvehikel widerspiegelt, die aufsichtsrechtliche Kriterien erfüllen. PFRDAs Richtlinien von 2026 erlauben berechtigten planmäßigen Geschäftsbanken, die Schwellenwerte für Marktkapitalisierung, Vermögensbasis, Rentabilität und Vermögensqualität erfüllen, Pensionsfonds zu fördern, was das Feld institutioneller Manager, die NPS-Mandate bedienen, erweitert. SEBIs Rahmen für Vertriebsanreize in Städten jenseits der Top-30 und für Anlegerinnen fügt inklusionsorientierte Finanzierung für die Öffentlichkeitsarbeit hinzu, was insbesondere Banknetzwerken und größeren Vertriebspartnern im indischen Asset-Management-Markt zugute kommt. AMFI hat den stetigen Anstieg von Direktplänen und das anhaltende Wachstum der Depotanzahl dokumentiert, was zusammen die Koexistenz von beratungsgeführten und direkten Kanälen signalisiert, während Anleger reifen.

Vermögensberatungsunternehmen und registrierte Anlageberater sollen bis 2031 mit einer CAGR von 17,27 % wachsen, da vermögendere Segmente honorarbasierte Beratung, Nachlassplanung und kuratierten Zugang zu alternativen Anlagen suchen. SEBIs Hauptrundschreiben für Anlageberater und die laufende administrative Aufsicht haben Eignung, Offenlegung und treuhänderische Strukturen für Beratungsbeziehungen in der indischen Asset-Management-Branche gestärkt. Das Wachstum der honorarbasierten Beratung spiegelt die Nachfrage der Anleger nach transparenten Kostenstrukturen wider, während Banken und Broker-Dealer weiterhin skalenorientierte Vertriebsmodelle verankern, die für die breite Privatkundenadoption geeignet sind. Langfristig wird eine hybride Beratung, die menschliche Führung mit automatisierten Tools verbindet, voraussichtlich expandieren, während die Kernrolle der Banken für die Massenmarktreichweite im indischen Asset-Management-Markt intakt bleibt.

Nach Beratungsart: Menschliche Berater verankern Vertrauen, während die Robo-Beratung die Automatisierung skaliert

Die menschliche Beratung behielt im Jahr 2025 einen Anteil von 92,6 %, unterstützt durch umfassende Mandate, die Portfoliokonstruktion, Steuerplanung und Verhaltenscoaching über breitere Produktsets hinweg umfassen. SEBIs Hauptrundschreiben für Portfolioverwalter kodifiziert vierteljährliche Berichterstattung, aufsichtsrechtliche Engagementschwellen und Governance-Standards, die das Vertrauen in diskretionäre und nicht diskretionäre Mandate für den indischen Asset-Management-Markt stärken. SEBIs risikobasierter Aufsichtsansatz für Investmentfonds und prinzipienbasierte Überwachung von Beratern ermöglicht eine intensivere Aufsicht, wo der systemische Einfluss größer ist, während optimierte Prüfungszyklen für risikoärmere Einheiten ermöglicht werden. Diese mehrschichtige Regulierung unterstützt die Tiefe der menschlichen Beratung bei komplexen Kundenbedürfnissen in der indischen Asset-Management-Branche.

Die Robo-Beratung mit einem Anteil von 7,4 % soll bis 2031 mit einer CAGR von 22,43 % wachsen, da digital affine Anleger kostengünstige, regelbasierte Portfolios bevorzugen. SEBI verlangt robuste Risikoprofilierung, Eignungsprozesse und Prüfpfade auch für automatisierte Modelle, was Verbraucher schützt und die Vergleichbarkeit über Plattformen hinweg verbessert. Das Produktangebot für zielbasierte Pläne ist am stärksten in standardisierten Bausteinen wie Aktienindexfonds, kurzlaufenden Anleihen und Gold-ETFs, was die Automatisierung und periodische Neugewichtung vereinfacht. Wenn hybride Arrangements skalieren, übernehmen Algorithmen die taktische Allokation, während menschliche Berater komplexe Planungs- und Risikoszenarien für den indischen Asset-Management-Markt verwalten.

Nach Kundentyp: Sparplan-Dynamik bei Privatanlegern stützt Aktien, während institutionelle Anleger umschichten

Privatanleger hielten im Jahr 2025 einen Anteil von 56,6 %, verankert durch systematische Investitionspläne und digitalisierte Registrierung, die Reibung reduziert. AMFI verzeichnete einen stetigen Anstieg der Depots auf mehr als 260 Millionen bis Ende 2025, wobei Privatanleger das Rückgrat der Aktienfonds durch beständige Sparplan-Disziplin im indischen Asset-Management-Markt bilden. SEBIs inklusionsorientierter Anreizrahmen für Vertriebspartner in Städten jenseits der Top-30 und für Anlegerinnen erweitert die Reichweite auf neue Anlegerkohorten. Von PFRDA unterstützte Infrastruktur wie BBPS und UPI-fähige Beiträge erweitern den Zugang für freiwillige Rentenersparnisse weiter, was die langfristige Beteiligung unterstützt.

Institutionelle Anleger mit einem Anteil von 43,4 % sollen bis 2031 mit einer CAGR von 16,19 % expandieren, da Versicherer, Vorsorgefonds und Unternehmens-Treasuries öffentliche und private Marktallokationen neu kalibrieren. Portfolioverwaltungsdienste und alternative Investmentfondsstrukturen bieten richtlinienkonforme Mandate mit Konzentrations- und Liquiditätsparametern, die auf Verbindlichkeitsbedürfnisse abgestimmt sind, während inländische Investmentfonds für tägliche Liquiditätsstrategien im indischen Asset-Management-Markt zentral bleiben. Institutionelle Anleger nutzen auch festverzinsliche Kategorien für Liquidität und Bilanzeffizienz, was eine diverse Nachfragebasis über Kreditlaufzeiten und Risikoklassen hinweg unterstützt. Bei Jahresende- oder politischen Übergängen passen institutionelle Anleger Engagements taktisch an, während stetige Privatanleger-Sparpläne die gesamten Branchenzuflüsse für den indischen Asset-Management-Markt abfedern.

Nach Verwaltungsquelle: Inländische Manager verankern inländische Ersparnisse, Offshore-Mandate erschließen globales Kapital

Onshore verwaltete Vermögen machten im Jahr 2025 87,2 % der Gesamtvermögen aus, was die kombinierte Größe von SEBI-registrierten Investmentfonds, Portfolioverwaltern und alternativen Investmentfonds unter täglichen Nettoinventarwert-, Verwahrungs- und Offenlegungsstandards widerspiegelt. AMFIs Branchenaktualisierungen zeigen hohe und steigende Branchenvermögen mit einer breiten Anlegerbasis, was den inländischen Anker für die Finanzialisierung indischer Haushalte unterstreicht. SEBIs risikobasierte Aufsicht konzentriert die Überwachung auf Einheiten mit größerem Umfang oder Einfluss, was die Marktintegrität ohne doppelte Compliance-Belastungen für kleinere Teilnehmer unterstützt. Die indische Asset-Management-Branche profitiert von stabilen und transparenten Regeln für Investmentfonds, alternative Investmentfonds und Portfolioverwaltungsdienste, was das Anlegervertrauen aufrechterhält.

Offshore delegierte Vermögen sollen bis 2031 mit einer CAGR von 18,56 % wachsen, verankert durch IFSC-Fondsverwaltungsgenehmigungen, die auf Indien ausgerichtete und globale Mandate innerhalb einer steuereffizienten, regulatorisch abgeschirmten Zone ermöglichen. IFSCA meldet 177 registrierte Fondsverwaltungseinheiten und kumulierte Zusagen von 22,11 Milliarden USD bis Mitte 2025, wobei der Großteil des Kapitals in indische Chancen gelenkt wird. Steuerlich neutrale Umsiedlung, Drittpartei-Fondsverwaltung und die Genehmigung für berechtigte indische und Diaspora-Anleger zur Beteiligung an IFSC-basierten ausländischen Portfolioinvestoren reduzieren strukturelle Reibungen und erweitern das adressierbare Kommanditistenuniversum für den indischen Asset-Management-Markt. Langfristig werden Dual-Shore-Fähigkeiten voraussichtlich Manager differenzieren, die inländische Privatkunden- und Offshore-institutionelle Pools mit Produkt- und Compliance-Spezialisierung bedienen können.

Geografische Analyse

Indiens Asset-Management-Aktivität konzentriert sich in Tier-I-Zentren, die Börsen, Regulierungsbehörden und die größten Talentpools beherbergen, während Vertrieb und Depotwachstum sich auf Tier-II-Städte und Städte jenseits der Top-30 ausweiten. AMFI-Daten bis 2025 heben eine wachsende Anlegerbasis und eine stetige Depotexpansion hervor, wobei Direktpläne und systematisches Investieren im indischen Asset-Management-Markt parallel zunehmen. Inklusionsorientierte Anreize, die auf neue Branchensegmente und Anlegerinnen abzielen, sollen die Akzeptanz außerhalb von Metropolen beschleunigen, was mit dem fortlaufenden Ausbau digitaler Infrastruktur übereinstimmt. Rentenreformen und operative Ermöglicher wie taggleiche Investitionen und breitere Zugangspunktnetzwerke sollen die Rentenabdeckung auf halbstädtische und ländliche Segmente ausweiten.

Tier-II-Einstellungszentren expandieren, da Finanzunternehmen Technologie-, Analyse- und Betriebsteams in kostengünstigeren Städten aufbauen, was Vertriebs- und Beratungskapazitäten außerhalb von Metropolen unterstützt. Nationale digitale öffentliche Infrastruktur und interoperable Zahlungs- und Identitätsinfrastruktur reduzieren die Registrierungsreibung, was hilft, Zuflüsse in Investmentfonds und NPS-Produkte über traditionelle Zentren hinaus im indischen Asset-Management-Markt zu mobilisieren. AMFIs Daten zur passiven und hybriden Akzeptanz bis 2025 spiegeln auch eine breitere Produktvertrautheit wider, unterstützt durch app-basierte Bildung, standardisierte Offenlegungen und transparente Kostenrahmen. Diese Entwicklungen deuten auf einen gleichmäßigeren geografischen Fußabdruck für Vertrieb und Servicebereitstellung über den Prognosezeitraum hin.

GIFT City fügt dem geografischen Bild eine grenzüberschreitende Dimension hinzu, indem es internationales Kapital unter indischer Regulierung verankert. IFSCA hat eine wachsende Liste von Fondsverwaltungseinheiten, umdomizilierten Systemen und globaler Investorenbeteiligung dokumentiert, was den IFSC als Tor für eingehende Allokationen in indische Anlagen innerhalb des indischen Asset-Management-Marktes positioniert. Da sich inländische und IFSC-Regime parallel weiterentwickeln, können Manager Rechtsstrukturen und Vertrieb auf Anlegerdomizil und Steuerbedürfnisse zuschneiden und dabei konsistente Produktgovernance-Standards aufrechterhalten. Langfristig unterstützt diese Kombination einen diversifizierteren, resilienteren und geografisch ausgewogeneren Wachstumspfad für den indischen Asset-Management-Markt.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei große Investmentfondsgesellschaften nach verwaltetem Vermögen und tiefer Privatkundendurchdringung führen, während Portfolioverwaltungsdienste und alternative Investmentfondssegmente aufgrund von Nischenstrategien und sponsorgesteuerter Differenzierung fragmentierter bleiben. AMFIs Branchenberichterstattung unterstreicht die Größe des Investmentfondskomplexes und die Breite der Depotbeteiligung, was dauerhaften operativen Hebel für die größten Manager im indischen Asset-Management-Markt bietet. Mittelgroße Manager profitieren von SEBIs risikobasierter Aufsicht, die die Prüfungsintensität an Größe und Governance-Faktoren anpasst, was mehr Ressourcen für Produktinnovation und Vertrieb freisetzt. Das Ergebnis ist eine Landschaft, in der Größe, Markenvertrauen und konforme Innovation dauerhafte Marktanteilsgewinne bestimmen.

Zwei strategische Vektoren prägen den Wettbewerb. Erstens beeinflussen Kosten- und Prozessreformen weiterhin Produktdesign und Preisgestaltung, wobei SEBIs Basiskostenquoten-Regime und engere Maklergebührenobergrenzen eine kostengünstige Basis für passive Angebote im indischen Asset-Management-Markt stärken. Zweitens ermöglicht die grenzüberschreitende Strukturierung über den IFSC Managern, globale Kommanditisten unter indischer Aufsicht zu bedienen, während sie parallel inländische Privatkunden- und Beratungsmandate führen. Diese Verschiebungen begünstigen Manager, die Dual-Shore-Plattformen betreiben und klare Produktarchitekturen über Aktien, festverzinsliche Wertpapiere und alternative Anlagen hinweg umsetzen können, während sie konsistente Compliance aufrechterhalten.

Beispiele jüngster strategischer Schritte veranschaulichen diese Vektoren. Manager haben in Direktanleger-Plattformen und Portfolio-Reporting-Tools investiert, die Transparenz verbessern, Servicekosten reduzieren und die Direktplanadoption innerhalb des indischen Asset-Management-Marktes unterstützen. IFSC-Genehmigungen für Drittpartei-Fondsverwaltung und Diaspora-Beteiligung an berechtigten IFSC-basierten ausländischen Portfolioinvestoren erweitern den Umfang für auf Indien ausgerichtete Strategien, um globales Kapital unter einem gemeinsamen regulatorischen Perimeter anzuziehen. Auf der Betriebsseite modernisieren PFRDAs taggleiche Investitionen und breitere Vermögensberechtigungen in NPS das Rentenprodukterlebnis und entsprechen den Anlegererwartungen, die durch sofortige Abwicklung und digitale Servicestandards geprägt sind.

Marktführer der indischen Asset-Management-Branche

SBI Mutual Fund

ICICI Prudential AMC

HDFC AMC

Nippon India AMC

Axis AMC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PFRDA hat einen 15-köpfigen Expertenausschuss unter dem Vorsitz von M.S. Sahoo eingesetzt, um einen regulatorischen Rahmen für garantierte Auszahlungsoptionen im Rahmen des NPS zu entwickeln, mit Schwerpunkt auf Sperrfristen, Auszahlungsgrenzen, Preismechanismen und Verbraucherschutzstandards.

- Dezember 2025: SEBI genehmigte einen Wechsel zur Basiskostenquote und reduzierte Maklergebührenobergrenzen für Investmentfonds, wirksam ab dem 1. April 2026, was die Transparenz erhöht und die Anlegerkosten für passive Anlagen senkt.

- November 2025: SEBI führte zusätzliche Anreize für Vertriebspartner ein, die neue Anleger aus Städten jenseits der Top-30 und Anlegerinnen gewinnen, mit Provisionsobergrenzen und Produktausschlüssen zur Ausrichtung.

- September 2025: Das Ministerium für Elektronik und Informationstechnologie startete den Nationalen Blockchain-Rahmen und den Vishvasya-Blockchain-Stack, was das nationale Rückgrat für genehmigte DLT-Pilotprojekte erweitert.

Berichtsumfang des indischen Asset-Management-Marktes

| Aktien |

| Festverzinsliche Wertpapiere |

| Alternative Anlagen |

| Sonstige Anlageklassen |

| Broker-Dealer |

| Banken |

| Vermögensberatungsunternehmen |

| Sonstige Unternehmenstypen |

| Menschliche Beratung |

| Robo-Beratung |

| Privatkunden |

| Institutionelle Kunden |

| Offshore |

| Onshore |

| Nach Anlageklasse | Aktien |

| Festverzinsliche Wertpapiere | |

| Alternative Anlagen | |

| Sonstige Anlageklassen | |

| Nach Unternehmenstyp | Broker-Dealer |

| Banken | |

| Vermögensberatungsunternehmen | |

| Sonstige Unternehmenstypen | |

| Nach Beratungsart | Menschliche Beratung |

| Robo-Beratung | |

| Nach Kundentyp | Privatkunden |

| Institutionelle Kunden | |

| Nach Verwaltungsquelle | Offshore |

| Onshore |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Asset-Management-Markt und wie ist der Wachstumsausblick bis 2031?

Die Größe des indischen Asset-Management-Marktes beträgt im Jahr 2026 2,70 Billionen USD und soll bis 2031 bei einer CAGR von 16,59 % auf 5,82 Billionen USD anwachsen.

Welche Segmente führen und welche wachsen am schnellsten im indischen Asset-Management-Markt?

Aktienorientierte Anlagen führen nach Anteil, während alternative Anlagen voraussichtlich die am schnellsten wachsende Anlageklasse sind; Banken führen nach Unternehmenstyp, während Vermögensberatungsunternehmen und registrierte Anlageberater am schnellsten wachsen; menschliche Beratung dominiert nach Anteil, und Robo-Beratung wächst am schnellsten.

Wie unterstützen Politik und Regulierung den indischen Asset-Management-Markt heute?

SEBIs risikobasierte Aufsicht, Kostenquotenreformen und Produktleitplanken, zusammen mit PFRDAs Flexibilität bei NPS-Auszahlungen und -Allokationen sowie IFSCAs Fondspassportierung, unterstützen transparentes Wachstum und breiteren Zugang.

Welche Rolle spielt GIFT City im indischen Asset-Management-Markt?

GIFTCitys IFSC ermöglicht Managern, auf Indien ausgerichtete und globale Strategien unter einem steuereffizienten Regime zu domizilieren und internationales Kapital mit Zusagen von 22,11 Milliarden USD bis Mitte 2025 anzuziehen.

Wie verändern digitale Infrastrukturen den Zugang zum indischen Asset-Management-Markt?

Video-KYC, elektronisches KYC, BBPS und UPI-fähige Beiträge reduzieren die Registrierungsreibung und ermöglichen diszipliniertes Investieren durch Sparpläne und NPS-Beiträge über alle geografischen Regionen hinweg.

Welche Risiken könnten das Wachstum im indischen Asset-Management-Markt verlangsamen?

Gebührendruck durch passive Anlagen, Bewertungs- und Volatilitätszyklen, Mangel an KI- und Analysetalenten sowie Liquiditätsinkongruenzen bei privat platzierten alternativen Anlagen sind die wichtigsten kurz- bis mittelfristigen Risiken, die Manager durch Produkt- und Prozessgestaltung adressieren.

Seite zuletzt aktualisiert am: