Größe und Marktanteil des japanischen Private-Banking-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

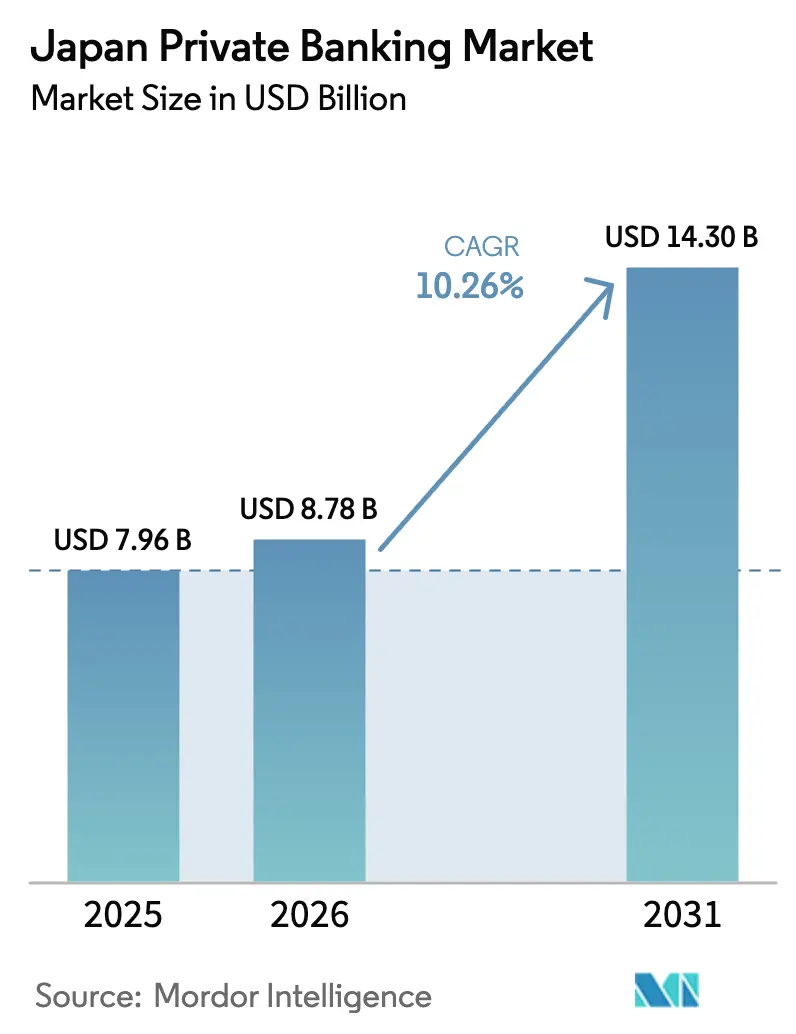

| Marktgröße im Basisjahr (2025) | 7.96 Milliarden US-Dollar |

| Marktgröße (2026) | 8.78 Milliarden US-Dollar |

| Marktgröße (2031) | 14.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Private-Banking-Marktes von Mordor Intelligence

Die Größe des japanischen Private-Banking-Marktes wird voraussichtlich von 7,96 Milliarden USD im Jahr 2025 auf 8,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 10,26 % über den Zeitraum 2026–2031 voraussichtlich 14,3 Milliarden USD erreichen. Diese Expansion wird durch den beispiellosen intergenerationellen Vermögenstransfer des Landes, die schrittweise Deregulierung von Treuhanddienstleistungen, die zunehmende digitale Innovation und steigende Aktienbewertungen angetrieben, die das investierbare Vermögen anschwellen lassen. Skalenvorteile der größten inländischen Treuhandbanken, die steigende Nachfrage nach ganzheitlichen Nachfolgelösungen und das rasche Aufkommen API-fähiger Beratungsplattformen verstärken den Wettbewerbsdruck. Gleichzeitig vergrößern ausländische Häuser ihre inländischen Präsenzen, um Ultra-High-Net-Worth-Kunden (UHNW) zu bedienen, die grenzüberschreitende Diversifizierung anstreben, während inländische Banken gebührenbasierte Einnahmequellen ausbauen, um dem Margendruck entgegenzuwirken. Strukturelle Chancen konzentrieren sich weiterhin auf Vermögensnachfolge, diskretionäre Mandate und digitale Beratungsinstrumente, die den Zugang zu spezialisierten Produkten erweitern.

Wesentliche Erkenntnisse des Berichts

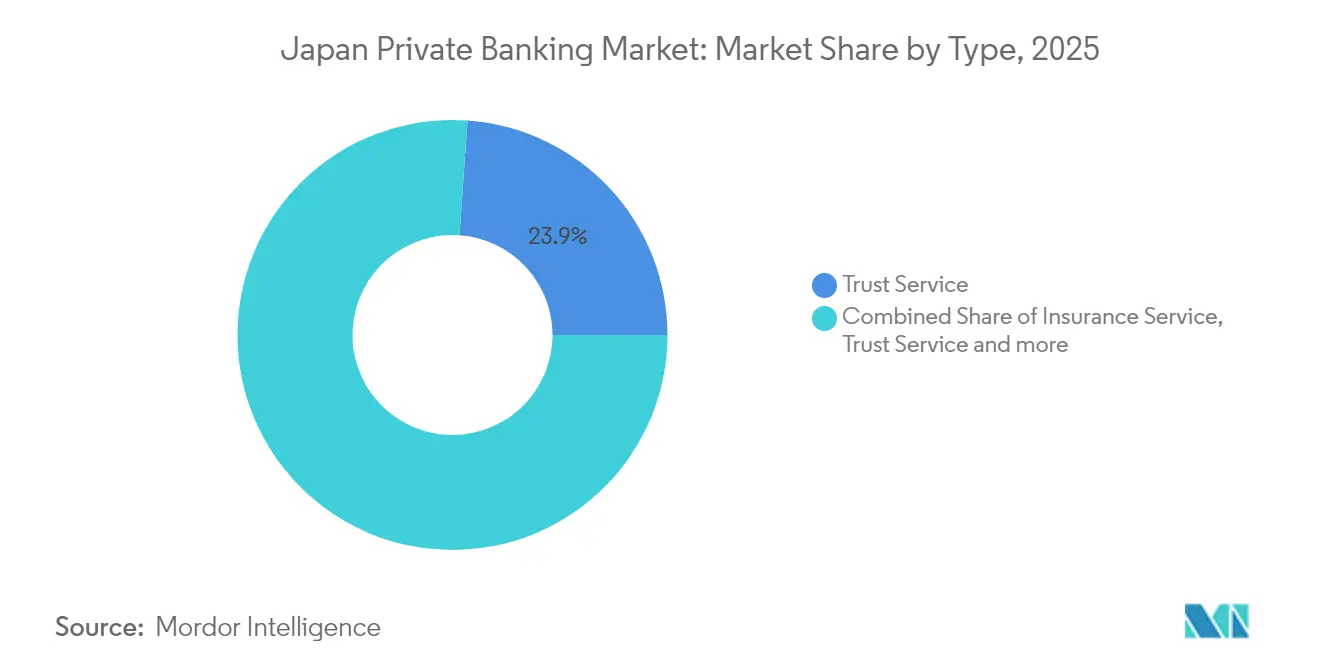

- Nach Typ hielt die Treuhanddienstleistung im Jahr 2025 einen Marktanteil von 23,89 % am japanischen Private-Banking-Markt, während die Immobilienberatung bis 2031 voraussichtlich mit einer CAGR von 8,22 % zulegen wird.

- Nach Anwendung kontrollierte das Privatsegment im Jahr 2025 einen Marktanteil von 30,45 % am japanischen Private-Banking-Markt und entwickelt sich mit einer CAGR von 5,75 % bis 2031.

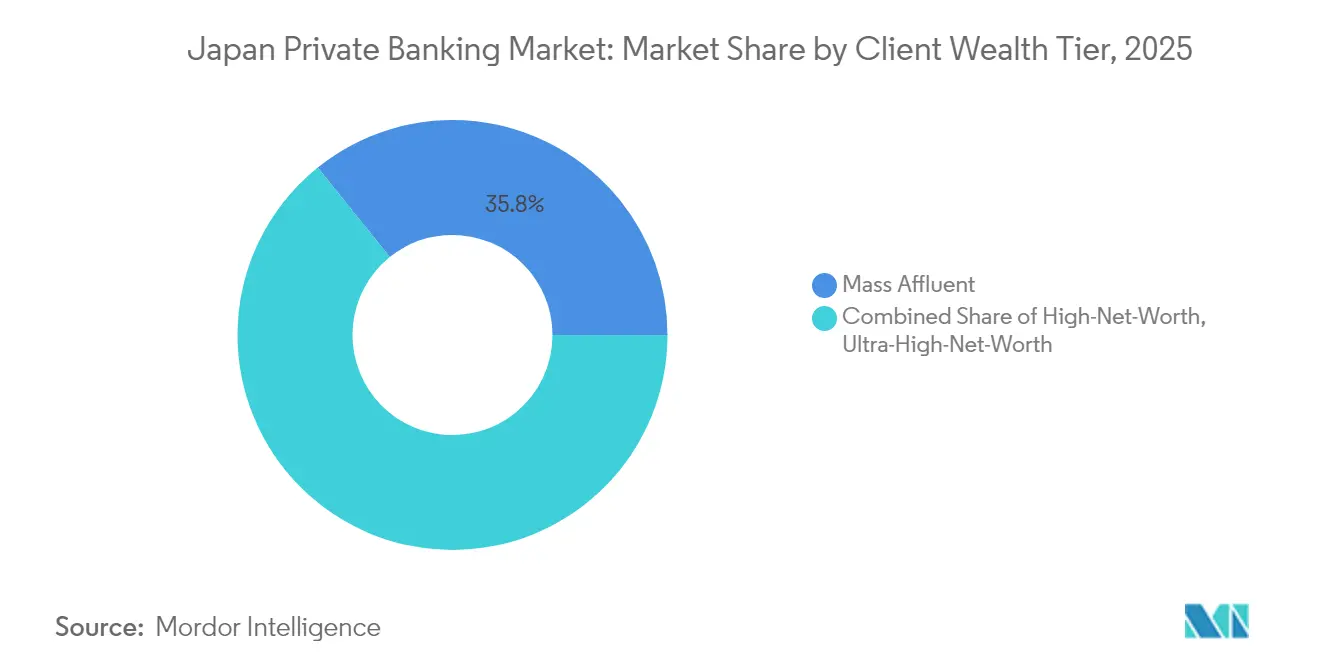

- Nach Kundenvermögenstier repräsentierten wohlhabende Mittelschichtkunden im Jahr 2025 einen Marktanteil von 35,78 % am japanischen Private-Banking-Markt, während High-Net-Worth-Kunden mit einer CAGR von 6,95 % wachsen sollen.

- Nach Geografie kommandierte Kansai im Jahr 2025 einen Marktanteil von 25,35 % am japanischen Private-Banking-Markt; Kanto ist für eine CAGR von 6,05 % über den Prognosezeitraum aufgestellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Private-Banking-Marktes

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt intergenerationellen Vermögenstransfer an | +3.2% | National, konzentriert in Kanto und Kansai | Langfristig (≥ 4 Jahre) |

| Deregulierung von Treuhanddienstleistungen im Rahmen von Japans Stewardship-Kodex | +2.1% | National, frühe Einführung im Großraum Tokio | Mittelfristig (2–4 Jahre) |

| Digitale Transformation von Vermögensplattformen (APIs, Robo-Advisory) | +1.8% | National, städtische Zentren führend | Kurzfristig (≤ 2 Jahre) |

| Steigende Aktienbewertungen fördern das Wachstum des investierbaren Vermögens Wohlhabender | +1.4% | National, Region Kanto als primärer Nutznießer | Mittelfristig (2–4 Jahre) |

| Reformen der Unternehmensführung lösen Liquiditätsereignisse bei Führungskräften aus | +1.0% | National, an der Tokioter Börse notierte Unternehmen | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Immobilien im Großraum Tokio ermöglicht neue Private-Banking-Produkte | +0.8% | Region Kanto, Ausstrahlungseffekte auf wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vermögenstransfer durch alternde Bevölkerung

Japans demografischer Wandel schafft das weltweit größte intergenerationelle Vermögenstransferereignis, wobei bis 2030 Vermögenswerte in Höhe von 2,21 Billionen USD (330 Billionen Yen) den Besitzer wechseln sollen, da Babyboomer ihr Vermögen an jüngere Generationen weitergeben. Dieser Transfer entspricht etwa 60 % des japanischen BIP und konzentriert sich auf Haushalte mit investierbarem Vermögen von mehr als 670.000 USD (100 Millionen Yen), was eine natürliche Kundenbasis für Private-Banking-Dienstleistungen schafft. Die Komplexität des japanischen Erbschaftssteuersystems, das Steuersätze von bis zu 55 % auf Nachlässe über 4,02 Millionen USD (600 Millionen Yen) auferlegt, treibt die Nachfrage nach ausgefeilter Steuerplanung und Treuhandstrukturen an. Jüngste Gesetzesänderungen, die den Erbschaftssteuer-Rückforderungszeitraum für im Ausland ansässige Personen von 3 auf 7 Jahre verlängert haben, verstärken den Bedarf an professionellen Vermögensstrukturierungsdienstleistungen weiter. Kulturelle Veränderungen sind ebenso bedeutsam: Daten des Nomura Research Institute zeigen, dass 64,6 % der Unternehmensnachfolger nicht beabsichtigen, Familienunternehmen zu übernehmen, was alternative Nachfolgestrategien über Private-Banking-Kanäle erforderlich macht.

Deregulierung von Treuhanddienstleistungen im Rahmen von Japans Stewardship-Kodex

Die Änderungen der Japanischen Finanzdienstleistungsbehörde von 2024 am japanischen Stewardship-Kodex beseitigen traditionelle Barrieren zwischen Vermögensverwaltung und Beratungsdienstleistungen und ermöglichen es Privatbanken, integrierte Vermögenslösungen anzubieten. Diese Reformen erlauben es Instituten, diskretionäres Investmentmanagement neben traditionellen Bankdienstleistungen anzubieten, was neue Einnahmequellen schafft und die Kundenergebnisse durch ganzheitliches Portfoliomanagement verbessert[1]Quelle: Japanische Finanzdienstleistungsbehörde, "Japans Stewardship-Kodex und Reform der Treuhanddienstleistungen", fsa.go.jp. Die Deregulierung kommt besonders Treuhandbanken wie Sumitomo Mitsui Trust zugute, die nun ihre Treuhandkompetenz über ein breiteres Kundensegment ohne regulatorische Einschränkungen einsetzen können. Frühe Adoptionskennzahlen zeigen ein Wachstum der diskretionären Mandate von 23 % im Jahresvergleich bei großen Privatbanken im Jahr 2024, mit einer durchschnittlichen Gebührenkomprimierung von 15 Basispunkten, da der Wettbewerb zunimmt. Diese regulatorische Entwicklung bringt Japan mit globalen Best Practices im Vermögensmanagement in Einklang, während robuste Anlegerschutzstandards durch verbesserte Offenlegungsanforderungen aufrechterhalten werden.

Digitale Transformation von Vermögensplattformen (APIs, Robo-Advisory)

Die Technologieakzeptanz im japanischen Private-Banking-Sektor beschleunigte sich nach MUFGs Übernahme von WealthNavi im Jahr 2024 für 660 Millionen USD dramatisch, was das Robo-Advisory-Modell für wohlhabende japanische Investoren bestätigte. WealthNavis Flaggschiff-Fonds ROBOPRO erreichte innerhalb von 18 Monaten nach dem Start ein verwaltetes Vermögen von 670 Millionen USD (100 Milliarden Yen) und erzielte eine Rendite von 39 %, was eine starke Kundenakzeptanz algorithmisch gesteuerter Anlagestrategien belegt[2]Quelle: WealthNavi, "ROBOPRO-Fonds übertrifft 100 Milliarden Yen an verwaltetem Vermögen", wealthnavi.com. Dieser Erfolg treibt breit angelegte digitale Transformationsinitiativen in der gesamten Branche an, wobei traditionelle Institute stark in API-fähige Plattformen investieren, die Bank-, Anlage- und Beratungsdienstleistungen integrieren. SBI Shinsei Banks Partnerschaft mit DeCurret und Partior zur Bereitstellung tokenisierter Einlagen stellt eine weitere Grenze dar und ermöglicht Echtzeit-Abwicklungen und grenzüberschreitende Vermögenstransfers über eine Blockchain-Infrastruktur. Die digitale Entwicklung trifft besonders bei jüngeren wohlhabenden Kunden auf Resonanz, die im Jahr 2024 34 % der neuen Private-Banking-Beziehungen ausmachen, verglichen mit 18 % im Jahr 2020, gemäß internen Kennzahlen führender Institute.

Steigende Aktienbewertungen fördern das Wachstum des investierbaren Vermögens Wohlhabender

Japans Aktienmärkte erreichten im Jahr 2024 mehrdekadische Höchststände, wobei der Nikkei 225 die Marke von 40.000 Punkten überschritt und erhebliche Vermögenseffekte unter wohlhabenden Investoren schuf. Diese Rallye steigerte das investierbare Vermögen wohlhabender Privatpersonen schätzungsweise um 28 % im Jahresvergleich und erweiterte den adressierbaren Markt für Private-Banking-Dienstleistungen. Reformen der Unternehmensführung, die verbesserte Aktionärsrenditen vorschreiben, tragen zu diesem Trend bei, wobei Unternehmen an der Tokioter Börse seit 2022 ihre Dividendenausschüttungen jährlich um 15 % steigern. Die Vermögensschöpfung konzentriert sich besonders auf Führungskräfte und Unternehmer, die Eigenkapitalbeteiligungen an börsennotierten Unternehmen halten, was die Nachfrage nach Liquiditätsmanagement und steuereffizienten Monetarisierungsstrategien antreibt. Privatbanken reagieren mit spezialisierten Aktiencollar-Produkten und strukturierten Derivaten, die es Kunden ermöglichen, konzentrierte Positionen abzusichern und gleichzeitig an Aufwärtsbewegungen teilzuhaben, was Gebühreneinnahmen von 75–125 Basispunkten jährlich auf das strukturierte Exposure generiert.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltend niedriges Zinsumfeld komprimiert Nettozinsmargen | -1.9% | National, betrifft alle einlagenaufnehmenden Institute | Langfristig (≥ 4 Jahre) |

| Strengere Basel-III-Kapitalanforderungen begrenzen die Risikobereitschaft | -1.2% | National, hauptsächlich betroffen sind Großbanken | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb von ausländischen Privatbanken | -0.8% | Regionen Kanto und Kansai, Fokus auf das UHNW-Segment | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Zurückhaltung unter KMU, die Nachfolgeplanung auszulagern | -0.6% | National, ländliche und traditionelle Industrien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedriges Zinsumfeld

Die Anhebung der Geldpolitik der Bank of Japan im März 2024 auf 0,1 % beendete eine Ära negativer Zinssätze, doch die Margen bleiben historisch komprimiert[3]Quelle: Bank of Japan, "Erklärung zur Geldpolitik", boj.or.jp. Dieses Umfeld stellt insbesondere kleinere regionale Privatbanken vor Herausforderungen, denen es an Größenvorteilen in der Beratung mangelt, wobei die durchschnittliche Nettozinsmarge von 1,2 % im Jahr 2019 auf 0,85 % im Jahr 2024 im gesamten Sektor gesunken ist. Der Druck treibt strategische Schwenks hin zu Vermögensverwaltungsgebühren an, wobei führende Institute bis 2030 Gebühreneinnahmenanteile von 35–40 % anstreben, verglichen mit dem aktuellen Durchschnitt von 25 %. Regulatorische Compliance-Faktoren im Rahmen des Gesetzes über Finanzinstrumente und den Börsenhandel erfordern eine verbesserte Offenlegung der Gebührenstrukturen, was Transparenz schafft, die den Kunden zugutekommt, aber die institutionellen Margen während des Übergangszeitraums unter Druck setzt.

Basel-III-Kapitalanforderungen

Verschärfte Basel-III-Kapitalanforderungen, die in Japan bis 2024 vollständig umgesetzt sind, schränken die Fähigkeit der Privatbanken ein, wohlhabenden Kunden Kreditfazilitäten und strukturierte Produkte anzubieten. Der Rahmen für die Gesamtverlustabsorptionsfähigkeit (TLAC) verlangt von systemrelevanten Banken, Kapitalquoten von 18 % oder mehr aufrechtzuerhalten, was das verfügbare Kapital für diskretionäre Kreditaktivitäten reduziert. Dieser Regulierungsdruck betrifft besonders kreditintensive Private-Banking-Produkte wie wertpapierbesicherte Kredite und Immobilienfinanzierungen, bei denen Berechnungen der risikogewichteten Aktiva das Portfoliowachstum begrenzen. Führende Institute reagieren, indem sie mit Nicht-Banken-Kreditgebern und Versicherungsgesellschaften zusammenarbeiten, um Kreditlösungen anzubieten und gleichzeitig die regulatorische Compliance zu gewährleisten, obwohl diese Vereinbarungen die Gebühreneinnahmen im Vergleich zur direkten Kreditvergabe typischerweise um 25–35 % reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Treuhanddienstleistungen behaupten Führungsposition inmitten von Immobilieninnovationen

Die Treuhanddienstleistung hielt im Jahr 2025 einen Anteil von 23,89 % am japanischen Private-Banking-Markt, gestützt durch die komplexen Erbschaftssteuern des Landes und eine Rechtskultur, die Treuhandstrukturen für die Vermögenskontinuität bevorzugt. Die Integration des Portfoliomanagements mit der Treuhandverwaltung hat die Beziehungstiefe und den Wallet-Anteil bei mehrgenerationellen Familien verbessert. Die Immobilienberatung, die eine kleinere Basis ausmacht, soll die schnellste CAGR von 8,22 % verzeichnen, da die Tokenisierung von Metropolimmobilien und REIT-verknüpfte Angebote den Zugang zu erstklassigen Anlagen demokratisieren. Die Größe des japanischen Private-Banking-Marktes für immobilienfokussierte Mandate beschleunigt sich, da Blockchain-Plattformen Bruchteileigentumsrechte für wohlhabende Mittelschichtinvestoren eröffnen. Versicherungsdienstleistungen, gestützt durch Bancassurance-Partnerschaften, erzielen 17,62 % Umsatz durch kapitalgeschützte Wrapper, die bei risikoaversen Senioren beliebt sind. Steuerberatung expandiert mit einer CAGR von 8,05 %, angetrieben durch grenzüberschreitende Finanzkomplexität, da wohlhabende Haushalte Auslandsportfolios diversifizieren.

Digitalisierung durchdringt jede Dienstleistungslinie. API-Brücken speisen nun Treuhandkontodaten in Portfolio-Dashboards ein und geben Kunden eine einheitliche Ansicht ihrer Vermögenswerte. Hochvolumige Beratungsprozesse werden automatisiert, was Kapazitäten freisetzt, damit sich Banker auf komplexe Strukturen konzentrieren können. Das regulatorische Umfeld bleibt unterstützend: Die Japanische Finanzdienstleistungsbehörde vereinfacht die Lizenzierung von Treuhandbanken, während Richtlinien für Immobilien-Token, die 2024 veröffentlicht wurden, die Verwahrungsverantwortlichkeiten klarstellen. Infolgedessen migriert der japanische Private-Banking-Markt weiter von transaktionalen Produktsilos hin zu ganzheitlichen, digital ermöglichten Dienstleistungsbündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Privatmandate bewahren Dominanz

Privatmandate repräsentierten im Jahr 2025 einen Anteil von 30,45 % am japanischen Private-Banking-Markt und spiegeln Japans beziehungszentrierte Kultur wider, in der Familien maßgeschneiderte Beratung gegenüber institutioneller Bündelung bevorzugen. Das Wachstum mit einer CAGR von 5,75 % wird durch die steigende Nachfrage nach Family-Office-ähnlichen Dienstleistungen – Portfolioaggregation, Philanthropieplanung und finanzielle Bildung der nächsten Generation – angetrieben. Unternehmensmandate, die mit einem Anteil von rund 7,85 % kleiner sind, verzeichnen eine schnellere CAGR von 6,05 %, da börsennotierte Unternehmen die Verwaltung von Führungskräftevergütungen und die Administration von Mitarbeiteraktienbeteiligungsprogrammen (ESOP) auslagern. Digitale Kontoeröffnungsreformen, die 2024 in Kraft getreten sind, vereinfachen das Onboarding von Unternehmen und fördern neue unternehmensbezogene Vermögensflüsse. Gleichzeitig entstehen hybride Modelle – Mitarbeiterbeteiligungsplattformen, die fremdfinanzierte Übernahmen erleichtern, ermöglichen es ausscheidenden Gründern, auszusteigen, während Mitarbeiter Vermögen aufbauen, was den Beratungsrahmen erweitert.

Individualisierung bleibt das Wettbewerbsschlachtfeld bei Privatemandaten. Banken setzen KI-gestützte zielbasierte Planung ein, um Lebensereignisse – Bildung, Ruhestand, Philanthropie – in Portfolio-Gleitpfade zu übersetzen. Im Unternehmenssegment schaffen regulatorische Einreichungen wie Berichte über Insiderhandel und steuerliche Quellenabzugsverpflichtungen Compliance-Komplexität, die Privatbanken durch spezialisierte Verwaltungsdienstleistungen monetarisieren. Letztendlich konvergiert die japanische Private-Banking-Branche rund um integrierte Angebote, die persönliches und unternehmerisches Vermögen überbrücken, historische Segmentierungslinien verwischen, aber individualisierte Dienstleistungen bewahren.

Nach Kundenvermögenstier: Skalierung der wohlhabenden Mittelschicht trifft auf die Geschwindigkeit der High-Net-Worth-Kunden

Haushalte der wohlhabenden Mittelschicht machten im Jahr 2025 einen Anteil von 35,78 % am japanischen Private-Banking-Markt aus. Standardisierte diskretionäre Portfolios und Robo-Advisory-Tools halten die Servicekosten niedrig und ermöglichen Skalierbarkeit sowie stabile wiederkehrende Einnahmen. Im Gegensatz dazu expandieren High-Net-Worth-Kunden mit einer schnelleren CAGR von 6,95 %, da Aktienmarkt-Liquiditätsereignisse und Unternehmensnachfolgen ihr investierbares Vermögen anschwellen lassen. Die Größe des japanischen Private-Banking-Marktes für UHNW-Dienstleistungen bleibt kleiner, ist aber einnahmenreich, angetrieben durch komplexen Private-Equity-Zugang, Co-Investitionsmöglichkeiten und maßgeschneiderte Kredite. Compliance-Rahmen im Rahmen des Gesetzes zur Bekämpfung von Geldwäsche schreiben eine verstärkte Sorgfaltspflicht für UHNW-Konten vor und verstärken den Bedarf an robusten KYC-Systemen, die große Anbieter bereits besitzen.

Banken setzen tier-differenzierte Beteiligungsmodelle ein: Digital-First-Workflows bedienen Segmente der wohlhabenden Mittelschicht, während dedizierte Beziehungsmanager Top-Tier-Kunden betreuen, deren mehrdimensionale Bedürfnisse Philanthropie, Kunstfinanzierung und globale Nachlassplanung umfassen. Cross-Selling vertieft sich – Lebensversicherungspolicen, die durch Treuhand-Wrapper geschützt sind, schützen ausländisches Eigentum, und wertpapierbesicherte Darlehen finanzieren Steuerverbindlichkeiten, ohne Vermögenswerte zu liquidieren. Insgesamt entwickelt sich die Vermögenstier-Segmentierung eher in Richtung Erfahrungsstufen als Vermögensschwellen, wobei digitale Kompetenz nun ein wichtiger Differenzierungsfaktor ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kansai behauptete im Jahr 2025 einen Anteil von 25,35 % am japanischen Private-Banking-Markt, verankert durch langjährige Konglomerate und wohlhabende Fertigungsdynastien in Osaka und Kōbe. Treuhandbank-Filialen, die historisch in Keiretsu-Lieferketten eingebettet sind, leiten weiterhin das Vermögen von Unternehmensgründern in Private-Banking-Abteilungen. Das Wachstum verlagert sich jedoch ostwärts. Kanto wird voraussichtlich bis 2031 eine CAGR von 6,05 % erzielen, gestützt durch Tokios Status als zweitgrößten Finanzdrehscheibe Asiens und seine Konzentration von Technologie-Börsengängen. Liquiditätsereignisse von Einhornunternehmensgründern und die Ausübung von Aktienoptionen führen zu inkrementellen Private-Banking-Beziehungen, insbesondere unter jüngeren Kunden, die API-fähige Beratungsmodelle bevorzugen.

Chubu, gestützt durch Nagoyos Automobilökosystem, trägt mit einem stabilen Umsatzanteil von 13,85 % bei, wobei Exporteure angesichts der Währungsvolatilität auf Absicherung und Offshore-Diversifizierung setzen. Die nördlichen Regionen Hokkaido & Tohoku profitieren von digitalem Onboarding, das die Abhängigkeit von Filialen beseitigt; entfernte Kunden können nun ausgefeilte Treuhandurkunden per E-Signatur ausführen, die nach dem Digitalen Verfahrensgesetz von 2024 validiert sind. Chugoku & Shikoku halten Nischen-Hochmargen-Agrargeschäfts-Nachfolgemandate, doch die Markttiefe ist gering. Kyushu & Okinawa verzeichnet mit einer CAGR von 7,72 % das schnellste Wachstum dank staatlicher Anreize für Halbleiterfabriken rund um Kumamoto und der Startup-Szene in Fukuoka, die neues Vermögen generiert. Regionalbanken arbeiten mit Großbanken zusammen, um Private-Banking-Plattformen unter eigenem Label anzubieten und so lokales Beziehungskapital mit Produktskalierung zu verbinden.

Wettbewerbslandschaft

Der japanische Private-Banking-Markt zeichnet sich durch eine oligopolistische Struktur aus, wobei die fünf größten Unternehmen den Gesamtumsatz dominieren. Mitsubishi UFJ Morgan Stanley Private Banking hält die führende Position und profitiert von seiner Doppelmarkenstrategie, die internationalen Produktzugang mit starker inländischer Einlagenfinanzierung kombiniert. Sumitomo Mitsui Trust folgt und nutzt seine umfangreichen Treuhandoperationen und seinen langjährigen Ruf für Treuhandkompetenz. Mizuho Private Wealth folgt mit einem umfassenden Servicemodell, das Investmentbanking und Vermögensverwaltung integriert. Unterhalb dieser Großbanken entwickeln regionale Unternehmen wie Nomura und Daiwa Multi-Family-Office-Modelle, während internationale Banken wie UBS, HSBC und Credit Suisse ihre Tokio-Operationen ausbauen, um ultra-wohlhabende Kunden zu bedienen, die globale Diversifizierung anstreben.

Die strategische Differenzierung in Japans Private-Banking-Landschaft hängt zunehmend von digitaler Innovation und intergenerationeller Vermögensplanung ab. MUFGs Übernahme von WealthNavi stellt eine bewusste Entscheidung dar, digitale Fähigkeiten durch Akquisition statt durch interne Entwicklung zu beschleunigen. Sumitomo Mitsui Trust erprobt KI-gestützte Tools zur Simulation von Erbschaftssteuerszenarien und vertieft so die Beziehungen zu Kunden über Generationen hinweg. UBS nutzt unterdessen seine globale Open-Architecture-Plattform, um alternative Anlagen zu vertreiben, die über inländische Anbieter nicht leicht zugänglich sind. Inländische Institute erweitern auch ESG-fokussierte Portfolios und Philanthropie-Beratungsdienstleistungen, um sich an den Werten jüngerer Erben zu orientieren und Familienvermögen generationsübergreifend zu sichern.

Während ausländische Banken ihre Präsenz weiter ausbauen, bleibt der Wettbewerb auf das Ultra-High-Net-Worth-Segment konzentriert, wo grenzüberschreitende Bedürfnisse ausgeprägter sind. Im breiteren Segment der wohlhabenden Mittelschicht geben kulturelle Vertrautheit und Sprachkompetenz lokalen Banken nach wie vor einen Wettbewerbsvorteil. Der Aufstieg von Open-Banking-APIs beginnt jedoch, traditionelle Vertriebskanäle aufzubrechen und ermächtigt Fintech-Plattformen, bei Preistransparenz und Zugänglichkeit zu konkurrieren. In den kommenden Jahren werden operative Größenvorteile, regulatorische Bereitschaft und datengesteuertes Kundenbindungsmanagement Marktführer von Nachzüglern unterscheiden. Unternehmen, die sich nicht weiterentwickeln, riskieren sinkende Gewinnmargen und letztendlich Kundenabwanderung in einer zunehmend wettbewerbsintensiven Landschaft.

Marktführer der japanischen Private-Banking-Branche

Mitsubishi UFJ Morgan Stanley PB

Sumitomo Mitsui Trust Bank

Mizuho Private Wealth Management

Nomura Holdings

Daiwa Securities Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Prudential und Dai-ichi Life Insurance gaben eine strategische Partnerschaft bekannt, um integrierte Vermögensverwaltungs- und Versicherungslösungen für vermögende Kunden zu entwickeln, die Prudentials internationale Expertise mit Dai-ichis Kenntnissen des heimischen Marktes kombinieren, um umfassende Finanzplanungsdienstleistungen zu schaffen.

- Februar 2025: State Street Corporation schloss die Übernahme des Global-Custody-Geschäfts der Mizuho Bank für einen nicht genannten Betrag ab, übernahm 580 Milliarden USD an verwaltetem Vermögen und stärkte den ausländischen institutionellen Zugang zu japanischen Private-Banking-Kunden.

- Juli 2025: Nikko Asset Management, das unter dem Namen Amova neu ausgerichtet wird, schloss eine strategische Partnerschaft mit dem in Singapur ansässigen Unternehmen Chocolate Finance, um KI-gestützte Vermögensverwaltungslösungen zu entwickeln, die auf wohlhabende Millennials in den asiatisch-pazifischen Märkten abzielen.

- September 2025: SBI Shinsei Bank führte in Zusammenarbeit mit DeCurret und Partior Japans ersten tokenisierten Einlagenservice ein, der Echtzeit-grenzüberschreitende Abwicklungen für Private-Banking-Kunden mit internationalen Anlageportfolios ermöglicht.

Berichtsumfang des japanischen Private-Banking-Marktes

Private Banking wird definiert als die auf wohlhabende Kunden ausgerichtete Finanztätigkeit zur langfristigen Verwaltung ihres Vermögens gemäß den Zielen und Bedürfnissen der Kunden. Private Banking ist ein Team von Fachleuten, das Private-Banking- und Vermögensverwaltungsdienstleistungen an vermögende Privatpersonen und Familien erbringt, von Bankgeschäften und Cash-Management bis hin zu Kreditvergabe, Anlagestrategien sowie Treuhand- und Vermögensberatungsdienstleistungen. Private-Banking-Dienstleistungen sind von vielen Großbanken ins Visier genommen worden, da das individuelle Vermögen wächst und die relative Rentabilität von Private-Banking-Geschäften steigt. Der Bericht liefert weitere Details zu Branchentrends und den neuesten Entwicklungen. Der Private-Banking-Markt in Japan ist nach Typ (Vermögensverwaltungsdienstleistung, Versicherungsdienstleistung, Treuhanddienstleistung, Steuerberatung und Immobilienberatung) und nach Anwendung (Privatpersonen und Unternehmen) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Private-Banking-Markt in Japan nach Wert (Millionen USD) für alle oben genannten Segmente.

| Vermögensverwaltungsdienstleistung |

| Versicherungsdienstleistung |

| Treuhanddienstleistung |

| Steuerberatung |

| Immobilienberatung |

| Privatpersonen |

| Unternehmen |

| Wohlhabende Mittelschicht |

| High-Net-Worth |

| Ultra-High-Net-Worth |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido & Tohoku |

| Chugoku & Shikoku |

| Kyushu & Okinawa |

| Nach Typ | Vermögensverwaltungsdienstleistung |

| Versicherungsdienstleistung | |

| Treuhanddienstleistung | |

| Steuerberatung | |

| Immobilienberatung | |

| Nach Anwendung | Privatpersonen |

| Unternehmen | |

| Nach Kundenvermögenstier | Wohlhabende Mittelschicht |

| High-Net-Worth | |

| Ultra-High-Net-Worth | |

| Nach Region | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido & Tohoku | |

| Chugoku & Shikoku | |

| Kyushu & Okinawa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Private-Banking-Markt im Jahr 2026?

Die Größe des japanischen Private-Banking-Marktes beläuft sich im Jahr 2026 auf 8,78 Milliarden USD und wird voraussichtlich mit einer CAGR von 10,26 % auf 14,3 Milliarden USD bis 2031 wachsen.

Welcher Dienstleistungstyp führt derzeit die Private-Banking-Einnahmen an?

Die Treuhanddienstleistung führt im Jahr 2025 mit einem Anteil von 23,89 %, gestützt durch die Nachfrage nach Erbschafts- und Treuhandstrukturen.

Welcher Kundenvermögenstier expandiert am schnellsten?

High-Net-Worth-Kunden verzeichnen das stärkste Wachstum, prognostiziert mit einer CAGR von 6,95 % bis 2031, da Aktienmarkt-Liquiditätsereignisse zunehmen.

Welche Region soll das stärkste Wachstum liefern?

Die Region Kanto soll eine CAGR von 6,05 % verzeichnen, dank der technologiegetriebenen Vermögensgenerierung in Tokio und der Dichte an Finanzdienstleistungen.

Wie gehen Banken mit niedrigen Zinsmargen um?

Institute schwenken auf gebührenbasiertes Einkommen um – diskretionäre Mandate, Immobilienberatung und digitale Anlageservices – um komprimierte Nettozinsmargen auszugleichen.

Welche digitalen Trends prägen das Private Banking in Japan?

API-fähige Aggregation, Robo-Advisory-Portfolios und tokenisierte Einlagen definieren das Kundenerlebnis neu und erweitern den Zugang zu ausgefeilten Produkten.

Seite zuletzt aktualisiert am: