Größe und Marktanteil des indischen Kfz-Kreditmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

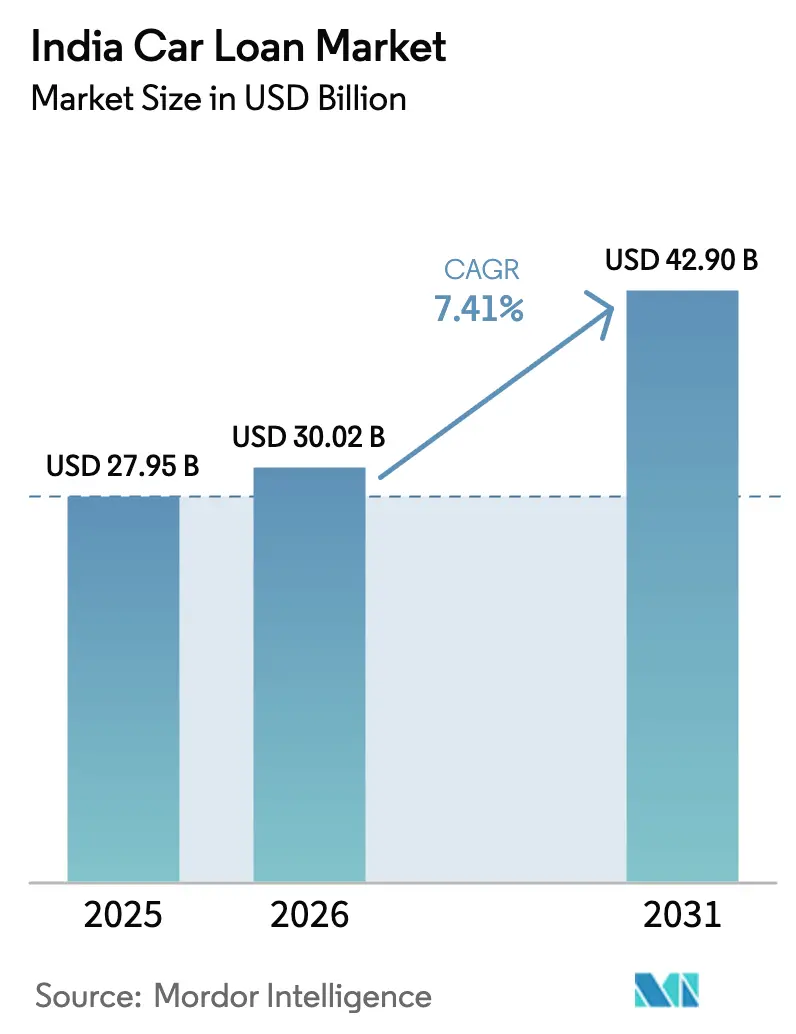

| Marktgröße im Basisjahr (2025) | 27.95 Milliarden US-Dollar |

| Marktgröße (2026) | 30.02 Milliarden US-Dollar |

| Marktgröße (2031) | 42.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Kfz-Kreditmarkts von Mordor Intelligence

Die Größe des indischen Kfz-Kreditmarkts wird für 2025 auf 27,95 Milliarden USD, für 2026 auf 30,02 Milliarden USD und bis 2031 auf 42,90 Milliarden USD prognostiziert, mit einer CAGR von 7,41 % von 2026 bis 2031.

Eine günstige Geldpolitik, eine schnellere digitale Kundenaufnahme und der Ausbau alternativer Datenquellen erweitern gemeinsam den Zugang zur formellen Fahrzeugfinanzierung und treiben den indischen Kfz-Kreditmarkt auf strukturell höhere Wachstumsniveaus. Wettbewerbsfähige Preisgestaltung durch Banken, wachsende Verbriefungsbereitschaft und herstellersubventionierte Elektrofahrzeug-Kredite (EV) senken die Kreditkosten und erhöhen die Kreditwürdigkeit für neue Verbrauchergruppen. Digitale KYC- und E-Mandat-Systeme reduzieren die durchschnittliche Bearbeitungszeit auf unter 30 Minuten, verbessern das Kundenerlebnis und unterstützen das Volumenwachstum in Metropolen sowie in Städten der zweiten und dritten Kategorie. Gleichzeitig diversifizieren Co-Lending-Vereinbarungen und Datenflüsse über den Account Aggregator die Finanzierungs- und Zeichnungsmodelle und stellen sicher, dass der adressierbare Kreditnehmerkreis im indischen Kfz-Kreditmarkt auch in risikoaversen Kreditzyklen weiter wächst[1]Reserve Bank of India, "Geldpolitische Erklärung Februar 2025," rbi.org.in.

Wichtigste Erkenntnisse des Berichts

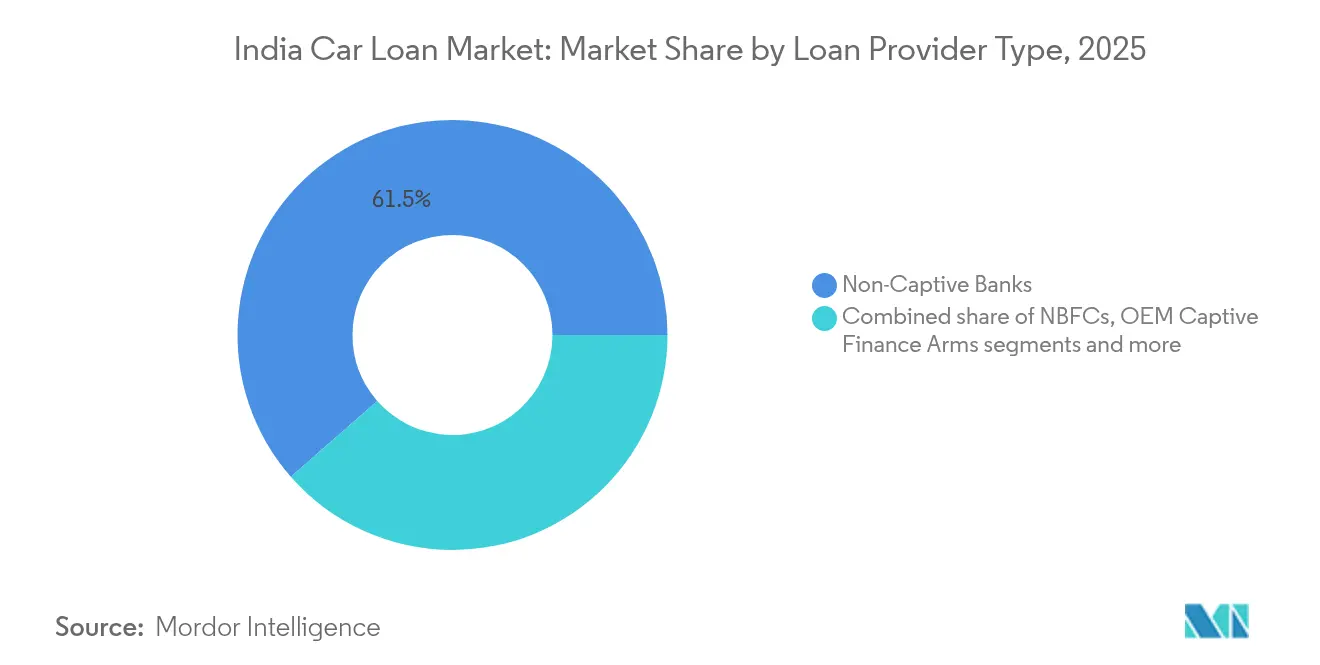

- Nach Kreditanbietertyp hielten Nicht-Captive-Banken im Jahr 2025 einen Anteil von 61,45 % am indischen Kfz-Kreditmarkt, während Nichtbanken-Finanzunternehmen bis 2031 die schnellste CAGR von 7,82 % verzeichneten.

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,35 % des Marktanteils im indischen Kfz-Kreditmarkt auf Neuwagen, während die Gebrauchtwagenfinanzierung bis 2031 mit einer CAGR von 7,96 % wächst.

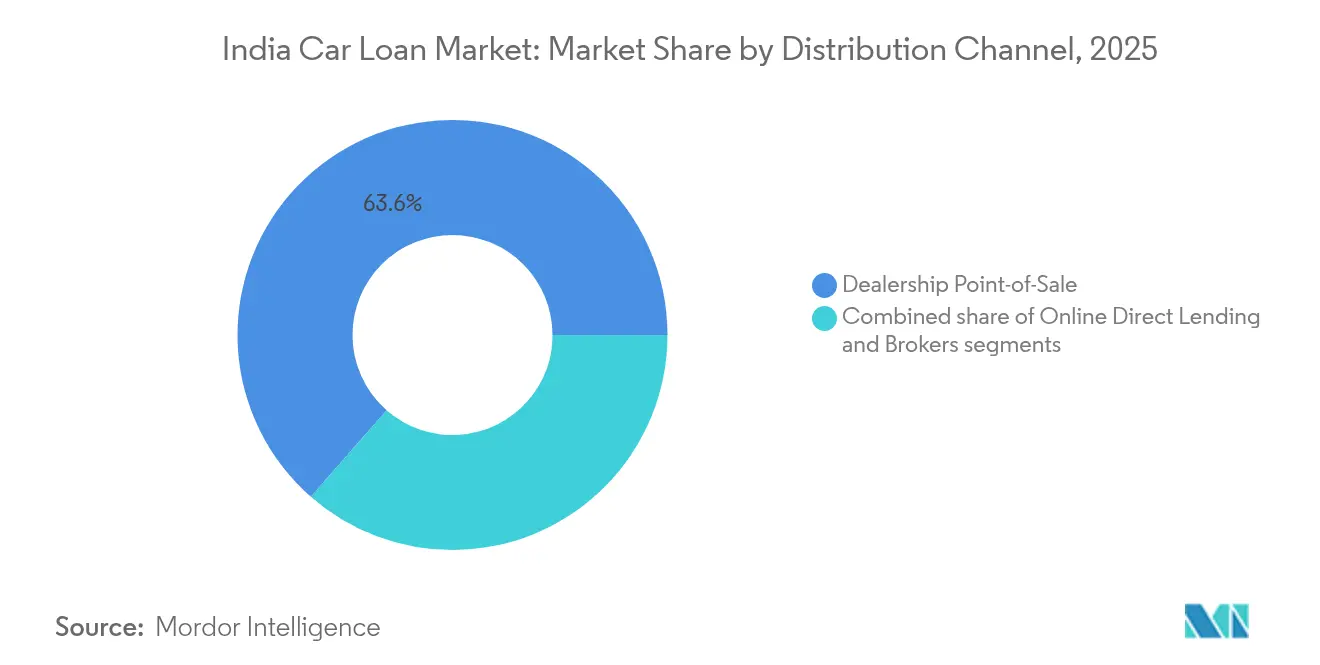

- Nach Vertriebskanal entfielen im Jahr 2025 63,55 % des indischen Kfz-Kreditmarkts auf den Händler-Point-of-Sale; die Online-Direktkreditvergabe wird jedoch voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Kfz-Kreditmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Rückgang der Repo-/MCLR-Spreads steigert die Erschwinglichkeit | +1.2% | National, stärker in Metropolen und Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| OEM-subventionierte Kredite für umweltfreundliche Fahrzeuge beschleunigen die Einführung von Elektrofahrzeugen | +0.8% | National, frühe Gewinne in Delhi, Mumbai, Bangalore, Hyderabad | Mittelfristig (2–4 Jahre) |

| Schnelle Digitalisierung von KYC- und E-Mandat-Prozessen | +1.5% | National, höhere Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einkommenswachstum in Städten der zweiten und dritten Kategorie erweitert die Kreditnehmerbasis | +2.1% | Städte der zweiten und dritten Kategorie im ganzen Land | Langfristig (≥ 4 Jahre) |

| Account-Aggregator-Daten ermöglichen die Zeichnung für Kreditnehmer mit dünner Akte | +0.9% | National, stärker in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Verbriefungsbereitschaft senkt die Refinanzierungskosten der Kreditgeber | +0.7% | National, konzentriert bei großen Nichtbanken-Finanzunternehmen und Banken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Rückgang der Repo-/MCLR-Zinsspreads steigert die Erschwinglichkeit

Die Reserve Bank of India senkte den Leitzins (Repo-Satz) in fünf kalibrierten Schritten im Jahr 2025 von 6,5 % auf 6 %, was innerhalb von 30–60 Tagen nach jeder Ankündigung zu einem breiten Rückgang der Zinssätze für Fahrzeugkredite im Privatkundenbereich führte. Banken wie Bank of India und Punjab National Bank senkten die Kfz-Kreditzinsen um 25 Basispunkte, wodurch die gleichbleibenden monatlichen Raten für einen Fünfjahreskredit über INR 500.000 um INR 150–200 sanken. Niedrigere monatliche Zahlungen verbessern die Schulden-Einkommens-Verhältnisse und erweitern den Kreis der berechtigten Kreditnehmer um fast ein Fünftel, was zu zusätzlichen Kreditvergaben sowohl in Metropolen als auch in Städten der zweiten Kategorie führt. Die wettbewerbsfähige Zinsweitergabe verschärft auch den preisbasierten Wettbewerb unter den Kreditgebern und zwingt traditionell konservative Akteure zur Einführung dynamischer Neubepreisungsstrategien. Der indische Kfz-Kreditmarkt profitiert daher von einem dauerhaften Erschwinglichkeitsrückenwind, da die Geldpolitik kurzfristig wachstumsfördernd bleibt.

OEM-subventionierte Kredite für umweltfreundliche Fahrzeuge beschleunigen die Einführung von Elektrofahrzeugen

Automobilhersteller kooperieren mit Captive-Finanzierungsgesellschaften und Drittbanken, um Zinsnachlässe von 0,05 %–0,50 % auf Elektrofahrzeugkredite anzubieten, wodurch die Gesamtbetriebskostenlücke gegenüber Fahrzeugen mit Verbrennungsmotor verringert wird[2]Tata Motors, "Integrierter Jahresbericht 2025," tatamotors.com. Das Green Car Loan-Programm der State Bank of India bepreist Elektrofahrzeugkredite mit 8,85 %–9,90 %, während die Bank of India einen zusätzlichen Nachlass von 0,50 % für den Kauf von batterieelektrischen Fahrzeugen gewährt. In Verbindung mit zentralen und staatlichen Elektrofahrzeuganreizen verbessern diese Nachlässe die Erschwinglichkeit und stimulieren die Nachfrage in der Frühphase in umweltbewussten Metropolmärkten. Captive-Finanzierungsgesellschaften von Toyota und Hyundai stärken die Händlerbeziehungen, indem sie Finanzierungen mit Garantieverlängerungen und Ladeinfrastrukturunterstützung bündeln. Mit dem Ausbau der Ladeinfrastruktur erschließt der indische Kfz-Kreditmarkt zusätzliche Elektrofahrzeugvolumina und festigt seinen mittelfristigen Wachstumsausblick.

Schnelle Digitalisierung von KYC- und E-Mandat-Prozessen reduziert die Bearbeitungszeit auf unter 30 Minuten

Die RBI Digital Lending Directions 2025 schreiben eine standardisierte Kundenaufnahme vor und erlauben gleichzeitig vollständige E-KYC- und E-Mandat-Prozesse, die die Genehmigungszeit auf unter 30 Minuten verkürzen[3]National Payments Corporation of India, "E-NACH-Adoptionsbericht 2025," npci.org.in. Große Banken setzen Systeme zur optischen Zeichenerkennung und KI-gestützte Einkommensanalysen ein, um manuelle Prüfungen zu reduzieren und die Durchlaufquoten für automatisierte Verarbeitung auf über 80 % zu steigern. Die sofortige Mandatserstellung auf der NCPI-E-NACH-Plattform macht Papierformulare und Filialbesuche überflüssig, was die Kundenzufriedenheit und das Empfehlungsvolumen steigert. Die Account-Aggregator-Anbindung liefert einwilligungsbasierte Transaktionsdaten, die mehrere Kontoauszugs-Uploads ersetzen und die Zeichnung für selbstständige Kreditnehmer beschleunigen. Geschwindigkeit und Einfachheit werden zu entscheidenden Auswahlkriterien und stärken die Wettbewerbsposition technologieorientierter Kreditgeber im indischen Kfz-Kreditmarkt.

Einkommenswachstum und Formalisierung in Städten der zweiten und dritten Kategorie erweitern die Kreditnehmerbasis

Vision IAS prognostiziert eine Vervierfachung des indischen BIP auf 40 Billionen USD bis 2047, wobei kleinere Städte 60 % der neuen Wirtschaftsleistung erbringen und durch GST und digitale Zahlungen nachweisbare Einkommensspuren hinterlassen. Steigende verfügbare Einkommen, die Expansion des organisierten Einzelhandels und die Einführung formeller Gehaltsabrechnungen vergrößern die Bevölkerung kreditwürdiger, aber bisher unterversorgter Verbraucher. Banken errichten Satellilienfilialen und mobilbasierte Kreditberater, um lokales Wissen zu nutzen, während Nichtbanken-Finanzunternehmen dichte Vor-Ort-Netzwerke in Städten wie Coimbatore, Indore und Guwahati ausbauen. Der Wunsch nach einem eigenen Auto gewinnt an Dynamik, da Erstkäufer von Zweirädern auf Kompaktwagen umsteigen, was die Marktdurchdringung in Märkten der unteren Kategorien erhöht. Der indische Kfz-Kreditmarkt nutzt diese demografische Dividende, um eine langfristige Wachstumsquelle jenseits der Metropolzentren zu sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei der Bewertung von Gebrauchtwagenbesicherungen erhöht das Ausfallkreditrisiko | -0.9% | National, stärker ausgeprägt in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Höhere Risikogewichtung der Reserve Bank of India für unbesicherte Privatkredite verschärft die Kreditvergabe | -0.6% | National, stärkere Auswirkungen auf Nichtbanken-Finanzunternehmen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit über den Restwert von Elektrofahrzeugen begrenzt die Beleihungsquoten der Kreditgeber | -0.4% | National, konzentriert in den wichtigsten Elektrofahrzeugzentren | Langfristig (≥ 4 Jahre) |

| Zunehmender Cyberbetrug in digitalen Kanälen erhöht die Servicekosten | -0.5% | National, besonders ausgeprägt bei digitalen Erstanbietern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei der Bewertung von Gebrauchtwagenbesicherungen erhöht das Ausfallkreditrisiko

Die Preisfindung im fragmentierten indischen Gebrauchtwagenmarkt bleibt inkonsistent, da unorganisierte Händler das Einzelhandelsangebot dominieren und zentralisierte Bewertungsdatenbanken noch in den Anfängen stecken[4]Maruti Suzuki India, "True Value Certified Pre-Owned Program Overview 2025," marutisuzuki.com. Kreditgeber sehen sich daher mit Sicherheitenabschlägen konfrontiert, wenn die Marktnachfrage nachlässt, was in Stressszenarien dazu führt, dass die Beleihungsquoten über den erzielbaren Wiederverkaufserlösen liegen. Regionale Nachfrageschwankungen, schnelle Modellveralterung und begrenzte einheitliche Fahrzeuginspektionsstandards erschweren die Verwertungsaussichten nach einem Ausfall zusätzlich. Um das Risiko zu mindern, senken Finanzierungsgesellschaften die Beleihungsquoten für Gebrauchtwagenkredite und integrieren Drittanbieter-Inspektions-APIs, die Zustandsberichte standardisieren, obwohl diese Maßnahmen die Bearbeitungskosten erhöhen. Der indische Kfz-Kreditmarkt muss die Wachstumschancen bei Gebrauchtfahrzeugen mit einem disziplinierten Sicherheitenmanagement in Einklang bringen, um eine Verschlechterung der Vermögensqualität zu verhindern.

Höhere Risikogewichtung der Reserve Bank of India für unbesicherte Privatkredite verschärft die Kreditvergabe

Im November 2023 erhöhte die Zentralbank die Risikogewichtungen für unbesicherte Privatkredite, was zu einem aufsichtsrechtlichen Übertragungseffekt auf besicherte Privatkundenportfolios führte, da Kreditgeber die Gesamtverschuldung der Kreditnehmer neu bewerteten. Obwohl die Lockerungen im Februar 2025 eine gewisse Kapitalentlastung wiederherstellten, sehen sich viele Nichtbanken-Finanzunternehmen nach wie vor mit erhöhten Großhandelsfinanzierungsspreads konfrontiert, die eine aggressive Expansion einschränken. Banken wenden strengere Schuldendienstquoten und höhere Dokumentationsschwellen an, was Kreditnehmer mit dünner Akte ausschließt und die Auszahlungsraten in konjunkturellen Aufschwungphasen verlangsamt. Co-Lending-Vereinbarungen erfordern nun eine Mindestbehaltequote von 10 % durch die Originatoren, was die Risikoübertragungsökonomie zwischen Banken und Nichtbanken-Finanzunternehmen neu gestaltet. Der indische Kfz-Kreditmarkt wird weiterhin Abwägungen zwischen Wachstum und Qualität managen müssen, da die Regulierungsaufsicht die systemische Stabilität priorisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditanbietertyp: Nichtbanken-Finanzunternehmen fordern die Dominanz der Banken heraus

Nicht-Captive-Banken hielten im Jahr 2025 einen Anteil von 61,45 % am indischen Kfz-Kreditmarkt und nutzten niedrige Refinanzierungskosten und etablierte Filialbeziehungen, um erstklassige Kreditnehmer im ganzen Land zu bedienen. Nichtbanken-Finanzunternehmen expandieren jedoch mit einer CAGR von 7,82 % bis 2031, indem sie selbstständige Kunden, Kreditnehmer mit dünner Akte und Regionen der zweiten und dritten Kategorie ansprechen, in denen traditionelle Banken unterrepräsentiert sind. Regulatorische Klarheit beim Co-Lending ermöglicht es Nichtbanken-Finanzunternehmen, Bankenmittel einzubinden und gleichzeitig die Origination zu kontrollieren, wodurch gemischte Modelle entstehen, die Risikokapital teilen und gleichzeitig die Auszahlungen beschleunigen. Captive-Finanzierungsgesellschaften der OEMs stärken den Händlerdurchsatz, indem sie Sonderkonditionen mit markenspezifischen Garantieverlängerungen bündeln und so Nischenbereiche des indischen Kfz-Kreditmarkts verteidigen. Wettbewerbssignale durch schnellere Genehmigungen, flexible Rückzahlungspläne und digitale Dashboards definieren Wertversprechen neu und halten die Marktanteilsverschiebungen dynamisch.

Banken festigen ihre Vorrangstellung durch Cross-Selling von gebündelten Sparkonten, Kreditkarten und Versicherungen und verwandeln Fahrzeugkredite in Beziehungsanker, die den Lebenszeitwert steigern. Gleichzeitig nutzen technologiegestützte Nichtbanken-Finanzunternehmen alternative Daten, Telematikfeeds und psychometrische Bewertungen, um kreditinvisible Segmente in großem Maßstab zu erschließen. Regulatorische Leitplanken rund um die digitale Kreditvergabe treiben Investitionen in Governance-Technologie voran und begünstigen gut kapitalisierte Anbieter mit ausgereiften Compliance-Rahmenwerken. OEM-Captive-Gesellschaften kooperieren zunehmend mit Finanztechnologieunternehmen, um Finanzierungen in der Phase der Fahrzeugkonfiguration einzubetten und Käufer zu binden, bevor sie Banken aufsuchen. Damit bleiben die Dynamiken nach Anbietertyp im indischen Kfz-Kreditmarkt ausgewogen, wobei Innovation und Refinanzierungskosten als zwei Achsen des Wettbewerbsvorteils fungieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Gebrauchtwagen beschleunigen trotz Neuwagendominanz

Neuwagen machten im Jahr 2025 71,35 % des Marktanteils im indischen Kfz-Kreditmarkt aus, da organisierte Händlernetzwerke, vorhersehbare Restwerte und OEM-Anreizprogramme das Kreditrisikomanagement vereinfachen. Gebrauchtwagen verzeichnen jedoch bis 2031 eine CAGR von 7,96 %, da digitale Inspektionsplattformen, KI-basierte Preisgestaltungstools und Garantiezusätze Informationsasymmetrien reduzieren und das Vertrauen der Kreditgeber stärken. Organisierte Händler wie Maruti Suzuki True Value und Cars24 integrieren Echtzeit-Bewertungs-APIs, die Kreditgeber bei der Origination abfragen können, um die Sicherheitenqualität zu überprüfen. Schnelle Urbanisierung und der Wunsch nach Fahrzeugbesitz unter Erstkäufern in Städten der zweiten Kategorie treiben die Nachfrage nach erschwinglichen Gebrauchtwagen an und erweitern das adressierbare Volumen. Folglich senkt die segmentale Diversifizierung die Portfoliokonzentration und unterstützt die antizyklische Stabilität im indischen Kfz-Kreditmarkt.

Elektromodelle bringen in beiden Segmenten – Neu- und Gebrauchtwagen – neue Komplexitäten aufgrund der Unsicherheit über den Batteriezustand mit sich, schaffen aber auch Chancen für spezialisierte Finanzprodukte, die Restwertgarantien bündeln. Die zunehmende Verbreitung von vernetzten Fahrzeugtelematik liefert Nutzungsdaten, die Versicherer und Kreditgeber zur Verfeinerung der risikobasierten Preisgestaltung nutzen. Abschreibungskurven unterscheiden sich je nach Kraftstoffart, Modellgeneration und regionaler Nachfrage, was Kreditgeber dazu zwingt, differenzierte Beleihungsquoten-Matrizen einzuführen. Verbesserte Aufbereitungsstandards bei organisierten Gebrauchtwagenanbietern reduzieren das Sicherheitenrisiko weiter, indem sie mechanische Qualität und vorhersehbare Wiederverkaufszeiträume sicherstellen. Da diese Ökosystemverbesserungen an Dynamik gewinnen, ist die Größe des indischen Kfz-Kreditmarkts für Gebrauchtfahrzeuge auf einen raschen Anstieg ausgerichtet, ohne die notleidenden Forderungen wesentlich zu erhöhen.

Nach Vertriebskanal: Digitale Kanäle stören traditionelle Modelle

Der Händler-Point-of-Sale behielt im Jahr 2025 einen Anteil von 63,55 % am indischen Kfz-Kreditmarkt, da er Fahrzeugauswahl, Finanzierung und Lieferung in einem einzigen Besuch synchronisiert. Dennoch wird die Online-Direktkreditvergabe bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen, da Verbraucher zunehmend jederzeitigen Zugang, Preistransparenz und App-basierte Genehmigungen bevorzugen. Finanztechnologie-Marktplätze bündeln mehrere Kreditgeber und ermöglichen es Kunden, vorqualifizierte Angebote zu vergleichen und in wenigen Minuten günstigere Ratenstrukturen zu wählen. Die Account-Aggregator-Integration beschleunigt die Einkommensverifizierung, während E-NACH die Mandatserstellung vereinfacht, die Origination-Kosten senkt und die Margen für digitale Erstanbieter verbessert. Diese Vorteile ermöglichen es Online-Kanälen, über Metropolen hinaus in kleinere Städte vorzudringen, in denen Filialnetze dünn sind, die Smartphone-Nutzung jedoch hoch ist, und so den indischen Kfz-Kreditmarkt zu vergrößern.

Händler reagieren, indem sie Kreditgeber-APIs in Showroom-Systeme einbetten und hybride Prozesse anbieten, bei denen Kunden Anträge persönlich einleiten, die Dokumentation jedoch digital abschließen. Captive-Finanzierungsgesellschaften nutzen die physisch-digitale Konvergenz, um Stammkäufer vorab zu genehmigen und die Lieferung innerhalb von 24 Stunden zu arrangieren, was die Kundenbindung aufrechterhält. Makler und Aggregatoren monetarisieren Daten aus Preisvergleichen, indem sie Kreditgebern Kaufneigungswerte liefern und so die Konversionseffizienz steigern. Die RBI Digital Lending Directions schreiben transparente Zinsoffenlegungen und sichere Einwilligungsabläufe vor, fördern verantwortungsvolle Innovation und reduzieren Fehlverkäufe. Im Laufe der Zeit verschwimmen die Kanalgrenzen, aber Geschwindigkeit, Personalisierung und regulatorische Compliance bleiben die entscheidenden Erfolgsfaktoren in den Vertriebsanteilskämpfen im indischen Kfz-Kreditmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Metropolen und Städte der ersten Kategorie trugen im Jahr 2025 rund 69,20 % des ausgezahlten Wertes zum indischen Kfz-Kreditmarkt bei, was auf höhere Pro-Kopf-Einkommen, dichte Händlernetzwerke und eine ausgereifte Bankinfrastruktur zurückzuführen ist. Die nördlichen und westlichen Regionen, in denen sich Industriezentren wie Delhi-NCR, Mumbai und Pune befinden, halten den größten absoluten Markt, während der Süden, angeführt von Chennai und Bangalore, eine robuste Akzeptanz digitaler Kreditprozesse verzeichnet. Städte der zweiten und dritten Kategorie wie Lucknow, Coimbatore und Jaipur verzeichnen zweistelliges Kreditwachstum, da die formelle Gehaltsabrechnung zunimmt und der organisierte Einzelhandel seine Präsenz ausbaut. Kreditgeber passen die Zeichnung an lokale Einkommensmischungen an und berücksichtigen dabei die saisonale Natur landwirtschaftlicher Cashflows in halbländlichen Gebieten rund um kleinere Städte. Da der Autobahnbau im Rahmen von Bharatmala und staatliche Straßenausbauten periphere Städte verbinden, wandelt sich latente Mobilitätsnachfrage in finanzierte Fahrzeugkäufe um, die dem indischen Kfz-Kreditmarkt mehr Breite verleihen.

Regionale Unterschiede bei Kfz-Steuerrabatten, Fahrzeugzulassungsgebühren und Elektrofahrzeuganreizen beeinflussen Kreditkosten und Rückzahlungspräferenzen und veranlassen Kreditgeber, EMI-Laufzeitoptionen und saisonale Moratorien anzupassen. Im Osten verzeichnen Kolkata und Bhubaneshwar einen Anstieg bei Kompakt-SUV-Krediten im Zusammenhang mit Bergbau- und Infrastrukturbeschäftigung, während der Westen eine höhere Durchdringung von Premiumlimousinen zeigt, die über gehaltsgebundene Produkte finanziert werden. Handelskorridore an den Grenzen zu Bangladesch und Nepal fördern grenzüberschreitende Gebrauchtwagenströme und erfordern eine wachsame Sicherheitenverfolgung, um Vermögensverluste zu verhindern. Digitale Kanäle ermöglichen es Kreditgebern, Kunden in Bezirken ohne physische Filialen zu zeichnen, während Außenprüfungspartner die Vor-Ort-Verifizierung für hochwertige Kredite übernehmen. Folglich werden geografiespezifische Strategien unverzichtbar für nachhaltige Marktanteilsgewinne im indischen Kfz-Kreditmarkt.

Staatliche Regierungen integrieren zunehmend die Vahan- und Sarathi-Transportdatenbanken, was Pfandrechtsvormerkungen und Eigentumsübertragungsprozesse verbessert, Betrugsrisiken senkt und die Rücknahme bei Zahlungsausfällen beschleunigt. Kreditgeber setzen Geoanalysen ein, um die Händlerrekrutierung zu kalibrieren, Inkassowege zu optimieren und risikobereinigtes Kapital nach Postleitzahlenclustern zuzuweisen. Staatlich geförderte Industriekorridore fördern Zulieferer-Fertigungscluster für Automobilkomponenten und bringen neue Beschäftigtenfamilien in das formelle Kreditnetz. Der Ausbau öffentlicher Ladeinfrastruktur in Delhi, Maharashtra und Karnataka normalisiert die Elektrofahrzeugfinanzierung schrittweise auch außerhalb von Metropolen und diversifiziert das geografische Risiko. Zusammengenommen unterstreichen diese Trends, dass ein differenziertes, regionsbewusstes Vorgehen entscheidend ist, um den Betrieb zu skalieren und gleichzeitig die Portfoliohygiene im indischen Kfz-Kreditmarkt zu wahren.

Wettbewerbslandschaft

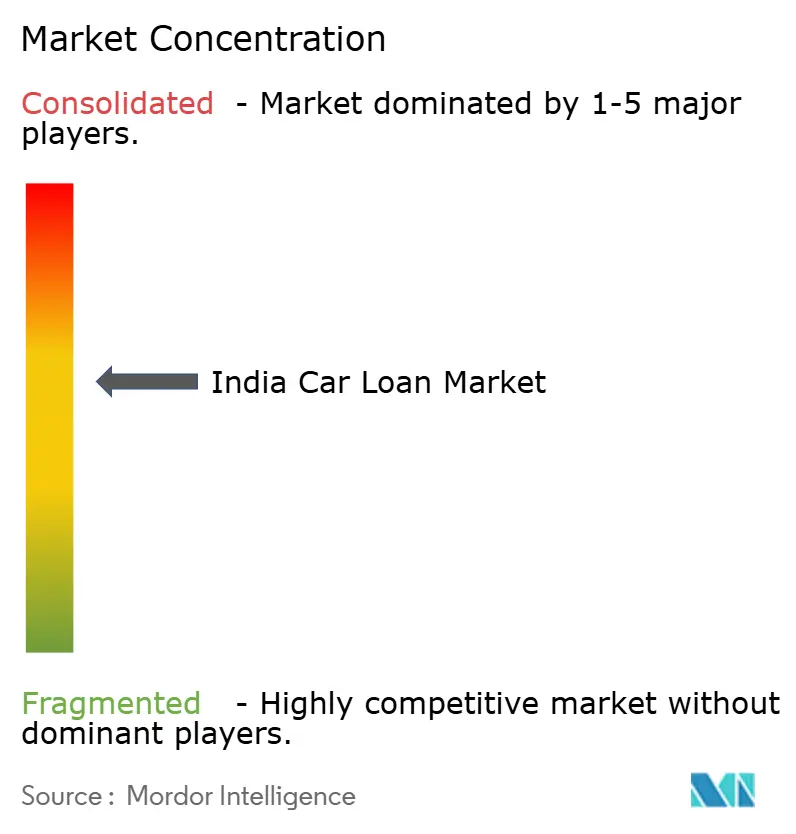

Der indische Kfz-Kreditmarkt ist mäßig konzentriert, wobei die fünf größten Kreditgeber einen wesentlichen Anteil der ausstehenden Salden auf sich vereinen, was Raum für agile Herausforderer lässt, Nischensegmente zu erschließen. Große Banken nutzen günstige Einlagen und Mehrproduktbeziehungen, um Kredite wettbewerbsfähig zu bepreisen, während Nichtbanken-Finanzunternehmen den Abstand durch Verbriefung zur Kapitalrecycling und Aufrechterhaltung der Wachstumsdynamik verringern. Finanztechnologie-Neueinsteiger differenzieren sich durch KI-gestützte Zeichnung und personalisierte In-App-Erlebnisse, die digital affine Millennials ansprechen, und dringen in die Kundenbasis erstklassiger Gehaltsempfänger ein, die traditionell von Banken bedient wird. Co-Lending-Partnerschaften ermöglichen es Banken, die Origination-Stärken von Nichtbanken-Finanzunternehmen in kleineren Städten zu nutzen und gleichzeitig das Risiko anteilig zu teilen, wodurch hybride Modelle entstehen, die organisatorische Grenzen verwischen. Vor diesem Hintergrund definieren kontinuierliche Technologieinvestitionen, regulatorische Compliance und kundenzentrierte Innovation die Wettbewerbserfolgsfaktoren im indischen Kfz-Kreditmarkt.

Zu den strategischen Schritten gehört die Verbriefung von Autokrediten durch HDFC Bank im Wert von INR 90,6 Milliarden, um günstigere Marktfinanzierung zu erschließen und Kapital für neue Auszahlungen freizusetzen. Axis Bank leitete im Februar 2025 eine strategische Überprüfung von Axis Finance ein und prüfte einen möglichen Mehrheitsbeteiligungsverkauf, der die Einheit mit bis zu 1 Milliarde USD bewerten könnte, um den Fokus auf das Kernbankgeschäft zu schärfen und das Kapital zu optimieren. Der Finanztechnologie-Marktplatz CarDekho Rupyy kooperierte mit mehreren Nichtbanken-Finanzunternehmen, um sofortige Genehmigungsprozesse einzuführen, die die Händlerabhängigkeit reduzieren und die Akquisitionskosten pro Akte um 30 % senken. Shriram Finance weitete das telematikbasierte Rückzahlungs-Tracking für gewerblich genutzte Fahrzeuge aus, verbesserte Frühwarnsignale und senkte die Brutto-Ausfallkreditquoten in seinem Fahrzeugportfolio. Da die Akteure mit Produktinnovationen und anorganischen Maßnahmen experimentieren, entwickelt sich der indische Kfz-Kreditmarkt weiterhin zu einem technologiegestützten Kreditökosystem.

Die Regulierungsaufsicht im Rahmen der RBI Digital Lending Directions verpflichtet alle Anbieter zur Einrichtung von vom Vorstand genehmigten Produktgovernance-Rahmenwerken, was den Verbraucherschutz und die Datensicherheit stärkt. Marktführer weisen zweistellige Prozentsätze ihrer Betriebsbudgets für Technologiemodernisierung, Risikomodell-Rekalibrierung und Cyberresilienzprogramme auf. Konsolidierungsdruck baut sich auf, da Skalenvorteile bei Daten, Kapital und Vertrieb ausgeprägter werden, was mittelgroße Nichtbanken-Finanzunternehmen dazu veranlasst, Fusionen oder strategische Allianzen anzustreben. OEMs umwerben Finanztechnologiepartner, um Finanzierungen in der Phase der Fahrzeugkonfiguration einzubetten und Käufer zu binden, bevor sie Banken aufsuchen. In diesem Umfeld belohnt der indische Kfz-Kreditmarkt Institutionen, die regulatorische Strenge mit nutzerorientierten digitalen Prozessen und kürzesten Bearbeitungszeiten in Einklang bringen können.

Marktführer der indischen Kfz-Kreditbranche

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Axis Bank leitete eine strategische Überprüfung der vollständig im Besitz befindlichen Nichtbanken-Finanzunternehmen-Tochtergesellschaft Axis Finance ein und prüfte einen Mehrheitsbeteiligungsverkauf, der die Einheit mit 900 Millionen bis 1 Milliarde USD bewerten könnte.

- Oktober 2024: IDFC First Bank schloss nach der Genehmigung durch das Nationale Unternehmenstribunal (NCLT) ihre Fusion mit IDFC Limited ab, injizierte dabei INR 600 Crore Bargeld in das fusionierte Unternehmen und beseitigte die Holdinggesellschaftsstruktur.

- Mai 2024: Piramal Enterprises kündigte die Fusion von Piramal Capital & Housing Finance mit der börsennotierten Muttergesellschaft an, um die skalenbasierten Aufsichtsnormen der Reserve Bank of India zu erfüllen und einen separaten Börsengang zu umgehen.

- Mai 2024: Aditya Birla Finance nahm Gespräche über eine Fusion mit Aditya Birla Capital innerhalb eines 12-Monats-Fensters auf, mit dem Ziel, die obligatorische Börsennotierungsanforderung der Reserve Bank of India für Nichtbanken-Finanzunternehmen der oberen Kategorie bis September 2025 zu erfüllen.

Berichtsumfang des indischen Kfz-Kreditmarkts

Ein Kfz-Kredit sind die Mittel, die man von einem Kreditgeber ausschließlich zum Zweck des Fahrzeugkaufs leiht. Kreditgeber wie Banken und Nichtbanken-Finanzunternehmen (NBFCs) bieten Verbrauchern Fahrzeugfinanzierungen in Form von Neu- und Gebrauchtwagenkrediten an.

Der indische Kfz-Kreditmarkt ist nach Typ, Fahrzeugtyp, Anbietertyp, Prozentsatz des genehmigten Betrags, Stadttyp und Laufzeit segmentiert. Nach Typ ist der Markt in Neuwagen und Gebrauchtwagen segmentiert. Nach Fahrzeugtyp ist der Markt in SUVs, Schrägheckfahrzeuge und Limousinen segmentiert. Nach Anbietertyp ist der Markt in OEM (Originalausrüstungshersteller), Banken und Nichtbanken-Finanzunternehmen segmentiert. Nach Laufzeit ist der Markt in weniger als 3 Jahre, 3 bis 5 Jahre und mehr als 5 Jahre segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den indischen Kfz-Kreditmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Nicht-Captive-Banken |

| Nichtbanken-Finanzunternehmen (NBFCs) |

| OEM-Captive-Finanzierungsgesellschaften |

| Sonstige Anbieter (Co-Lending, Finanztechnologie-Plattformen) |

| Neuwagen |

| Gebrauchtwagen |

| Händler-Point-of-Sale |

| Online-Direktkreditvergabe |

| Makler und Marktplätze |

| Nach Kreditanbietertyp | Nicht-Captive-Banken |

| Nichtbanken-Finanzunternehmen (NBFCs) | |

| OEM-Captive-Finanzierungsgesellschaften | |

| Sonstige Anbieter (Co-Lending, Finanztechnologie-Plattformen) | |

| Nach Fahrzeugtyp | Neuwagen |

| Gebrauchtwagen | |

| Nach Vertriebskanal | Händler-Point-of-Sale |

| Online-Direktkreditvergabe | |

| Makler und Marktplätze |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Kfz-Kreditmarkt bis 2031 erreichen?

Der indische Kfz-Kreditmarkt wird voraussichtlich bis 2031 einen Wert von 42,9 Milliarden USD erreichen, was einer CAGR von 7,41 % über den Zeitraum 2026–2031 entspricht.

Welches Kreditanbietersegment wächst am schnellsten?

Nichtbanken-Finanzunternehmen expandieren bis 2031 mit einer CAGR von 7,82 %, indem sie unterversorgte Kundensegmente in Städten der zweiten und dritten Kategorie ansprechen.

Wie groß ist die Aufteilung zwischen Neu- und Gebrauchtfahrzeugen?

Neuwagen hielten im Jahr 2025 einen Anteil von 71,35 %, während die Gebrauchtwagenfinanzierung mit einer prognostizierten CAGR von 7,96 % bis 2031 schnell zunimmt.

Warum gewinnen Online-Kreditkanäle an Bedeutung?

Die Online-Direktkreditvergabe bietet Preistransparenz, sofortige Genehmigungen und niedrigere Akquisitionskosten, was dem Kanal ermöglicht, mit einer erwarteten CAGR von 8,78 % über den Zeitraum 2026–2031 zu wachsen.

Welche regulatorischen Änderungen prägen digitale Kfz-Kredite?

Die RBI Digital Lending Directions 2025 schreiben standardisiertes E-KYC, transparente Preisgestaltung und sichere Einwilligungsabläufe vor und stärken so den Verbraucherschutz bei gleichzeitiger Förderung von Innovation.

Wie unterscheidet sich die Elektrofahrzeugfinanzierung von konventionellen Fahrzeugkrediten?

Elektrofahrzeugkredite bieten häufig OEM-subventionierte Zinsnachlässe, weisen jedoch aufgrund der Unsicherheit über den Restwert niedrigere Beleihungsquoten auf, was spezialisierte Risikomanagement-Rahmenwerke erfordert.

Seite zuletzt aktualisiert am: