Größe und Marktanteil des indischen Autokredit-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

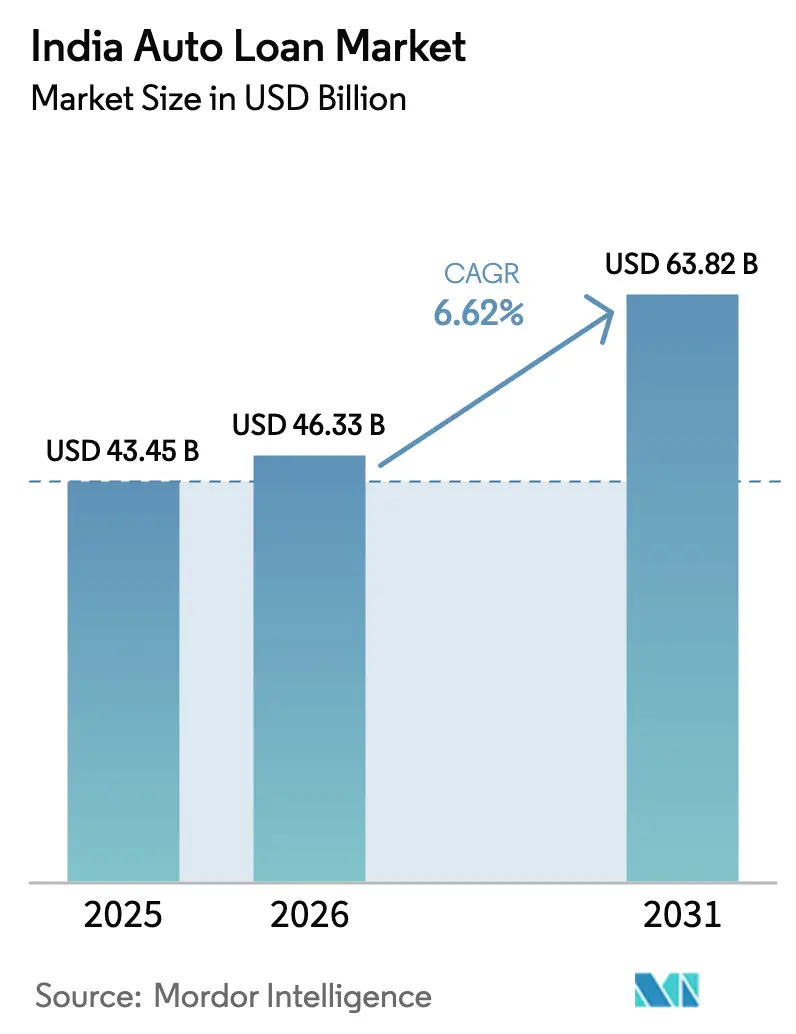

| Marktgröße im Basisjahr (2025) | 43.45 Milliarden US-Dollar |

| Marktgröße (2026) | 46.33 Milliarden US-Dollar |

| Marktgröße (2031) | 63.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

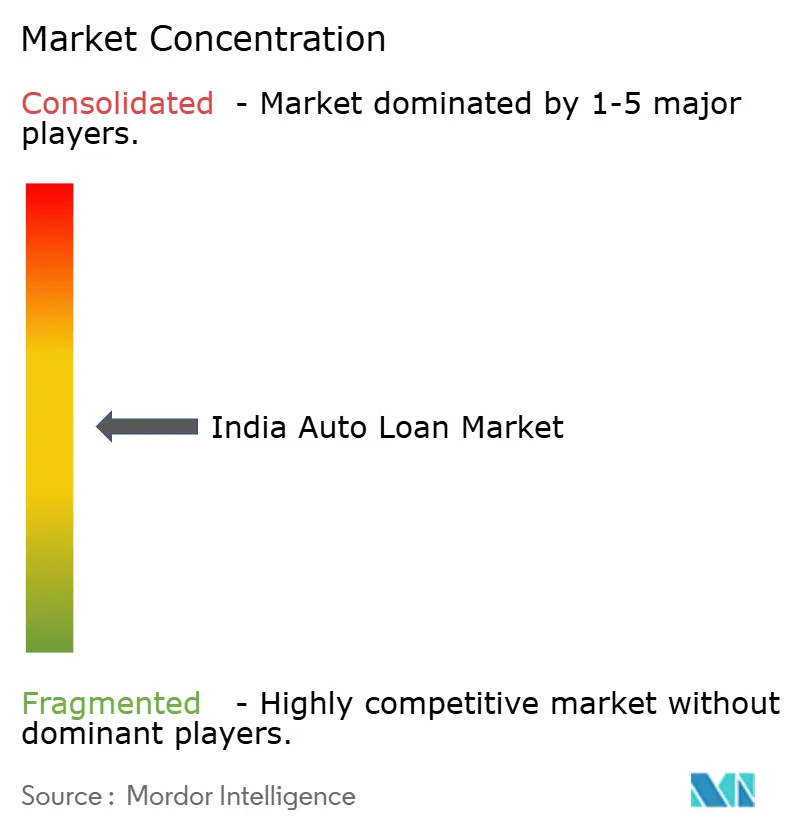

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Autokredit-Marktes von Mordor Intelligence

Die Größe des indischen Autokredit-Marktes wurde im Jahr 2025 auf 43,45 Milliarden USD geschätzt und soll von 46,33 Milliarden USD im Jahr 2026 auf 63,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031). Robuste Urbanisierung, steigende verfügbare Einkommen und der Ausbau digitaler Kreditinfrastrukturen bilden gemeinsam die Grundlage dieser Entwicklung. Die Nachfrage wird zudem durch die Elektromobilitätsstrategie der Regierung gestützt, die neue Kreditnischen stimuliert, da Kreditgeber Batterie-Abonnement- und subventionsgebundene Produkte entwickeln. Gleichzeitig verkürzt die ausgereifte Datenaustauschschicht des Account-Aggregator-Rahmens die Genehmigungszyklen und erweitert die Kreditnehmerinklusion, wodurch der indische Autokredit-Markt bisher kredithistorienschwache Haushalte in die formelle Finanzierung einbeziehen kann. Der Wettbewerbsdruck nimmt zu, da Nichtbanken-Finanzunternehmen (NBFCs) ihre agilen Betriebsstrukturen nutzen, um Marktanteile von etablierten Banken zu gewinnen, während die Captive-Finanzierungsarme der OEMs eingebettete Finanzierungsplattformen einsetzen, um Kunden langfristig zu binden.

Wichtigste Erkenntnisse des Berichts

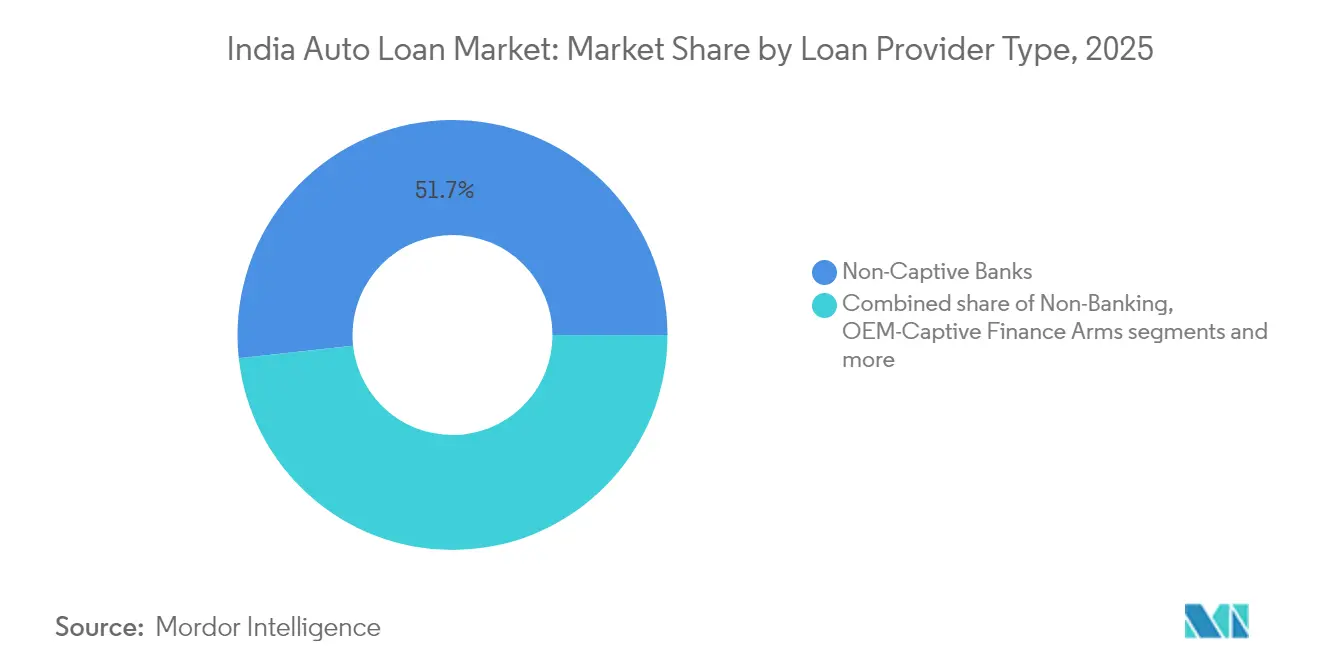

- Nach Kreditanbietertyp hielten Nicht-Captive-Banken im Jahr 2025 einen Marktanteil von 51,72 % am indischen Autokredit-Markt, während NBFCs bis 2031 mit einer CAGR von 7,34 % expandieren.

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,55 % des indischen Autokredit-Marktes auf Personenkraftwagen; das Kreditvolumen für Nutzfahrzeuge soll bis 2031 mit einer CAGR von 7,69 % wachsen.

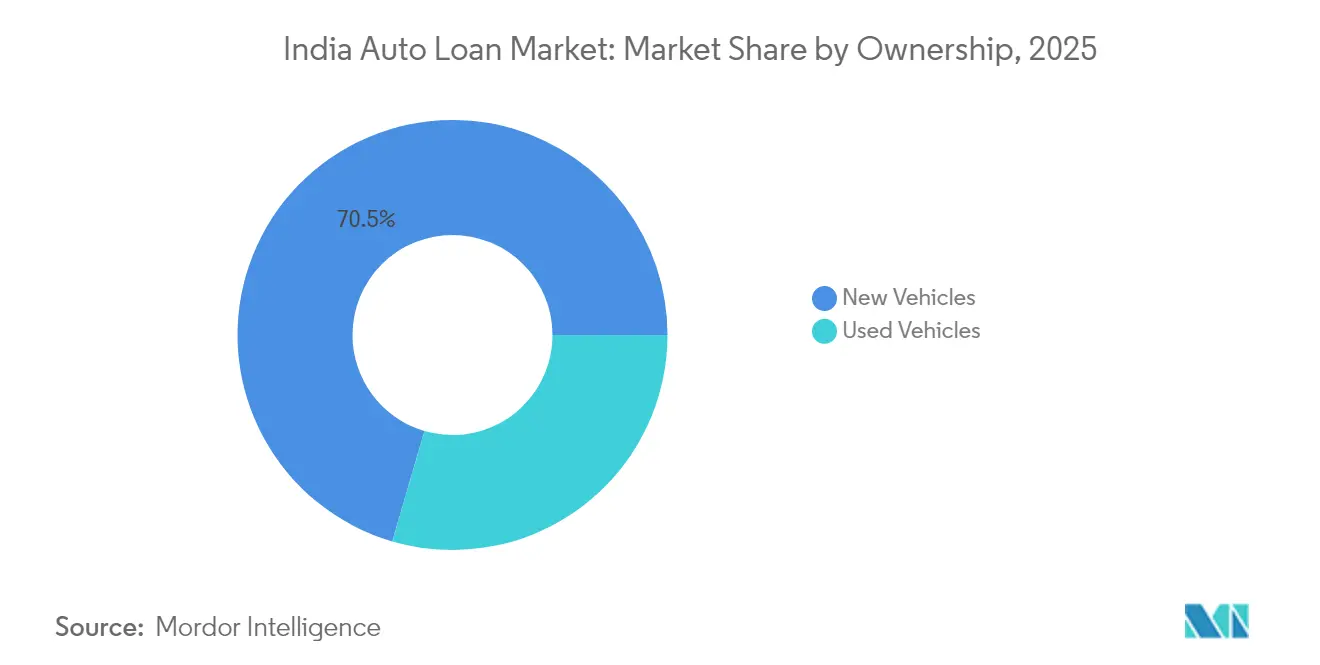

- Nach Eigentümerschaft repräsentierten Neuwagenkredite im Jahr 2025 70,48 % des indischen Autokredit-Marktes, während die Gebrauchtfahrzeugfinanzierung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,39 % zulegen wird.

- Nach Vertriebskanal hielt die Händler-Point-of-Sale-Finanzierung im Jahr 2025 einen Anteil von 67,58 %, doch die Online-Direktkreditvergabe wächst auf der Grundlage von e-KYC- und Sofortgenehmigungsworkflows mit einer CAGR von 8,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Autokredit-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fahrzeugbesitzaspirationen und BIP-Wachstum | +1.8% | Landesweit; am stärksten in Städten der Kategorie 2/3 | Langfristig (≥ 4 Jahre) |

| Zunehmende Durchdringung der Gebrauchtwagenfinanzierung | +0.9% | Metropolen und Einzugsgebiete der Kategorie 1 | Mittelfristig (2–4 Jahre) |

| Ausbau der digitalen Kreditvergabe und Einführung von e-KYC | +1.2% | Städtische Zentren; Ausweitung in halbstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| RBI-Account-Aggregator ermöglicht alternatives Daten-Scoring | +0.7% | Frühe Verbreitung in Karnataka, Maharashtra, Delhi | Mittelfristig (2–4 Jahre) |

| Captive-EV-Finanzierungssubventionsprogramme der OEMs | +0.6% | EV-Zentren wie Bengaluru, Pune, Delhi NCR | Mittelfristig (2–4 Jahre) |

| Co-Lending-Modell erschließt Vertrieb in Kategorie-3/4-Gebieten | +0.4% | Ländliche und halbstädtische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugbesitzaspirationen und BIP-Wachstum

Ein stetiger Anstieg des Pro-Kopf-BIP stärkt das Verbrauchervertrauen und ermutigt Erstkäufer, von Zweirädern auf Einstiegssegment-Pkw oder von Pkw auf Geländefahrzeuge umzusteigen. Städte der Kategorie 2 und 3 verzeichnen die stärkste Kreditnachfrage, da der Ausbau des Straßennetzes private Mobilität praktischer macht. Auch Kleinstunternehmer wenden sich zunehmend kleinen Nutzfahrzeugen zu und nutzen Kredite für Logistikverträge auf der letzten Meile, die im Zuge der wachsenden E-Commerce-Durchdringung entstehen. Kreditgeber reagieren mit längeren Laufzeiten und gestaffelten Raten, die eine Abstimmung zwischen monatlichen Verpflichtungen und erwartetem Einkommenswachstum ermöglichen. Diese Trends sichern stabile Kreditvergabevolumina im indischen Autokredit-Markt, selbst bei Kraftstoffpreisschwankungen.

RBI-Account-Aggregator ermöglicht alternatives Daten-Scoring

Das einwilligungsbasierte Modell gibt Kreditgebern Echtzeittransparenz über Kontokorrent-Cashflows, Investmentfonds-Sparpläne und Versicherungsprämien. Kreditnehmer in halbstädtischen Gebieten mit geringer Bonitätshistorie qualifizieren sich nun über Cashflow-Analysen. Banken, die den Rahmen einsetzen, verzeichnen zweistellige Verbesserungen bei der Zeichnungsgenauigkeit, was zu niedrigeren Rückstellungspuffern führt. Die frühe Einführung in Karnataka und Maharashtra zeigt, dass die Integration von GST-Rückgabedaten die KMU-Kreditmodelle weiter bereichert, insbesondere für Nutzfahrzeugkredite. Die Architektur ist auf dem Weg, das Standard-Zeichnungsgerüst zu werden und die Datengranularität im gesamten indischen Autokredit-Markt zu erhöhen[1]Reserve Bank of India, "Hauptrichtlinie zum Account-Aggregator-Rahmen," rbi.org.in.

Captive-EV-Finanzierungssubventionsprogramme der OEMs

Die Finanzierungsarme der OEMs bündeln Werksanreize mit staatlichen Subventionen und senken die monatlichen Raten für ausgewählte Stadtpendlersegmente unter das Niveau vergleichbarer Verbrennungsfahrzeuge. Batterie-Abonnementmodelle entkoppeln den Batteriebesitz vom Fahrzeugchassis und mindern die Restwertambiguität, die Kreditgeber traditionell abgeschreckt hat. Pilotprogramme mit Fahrdienstvermittler-Flotten in Delhi NCR zeigen nahezu keine frühen Zahlungsausfälle, was Kreditgeber ermutigt, die Laufzeiten für EV-Produkte zu verlängern. Mit zunehmender Dichte der Ladeinfrastruktur erwarten die Captive-Arme, dass der EV-Anteil in ihren Kreditportfolios bis 2027 auf das Dreifache steigt und die Kreditwachstumsvektoren im indischen Autokredit-Markt verstärkt[2]Presseamt der indischen Regierung, "PM E-DRIVE-Programm zur Förderung von Elektrofahrzeugen," pib.gov.in.

Co-Lending-Modell erschließt Vertrieb in Kategorie-3/4-Gebieten

Überarbeitete Richtlinien erlauben es Banken, bis zu 80 % jedes gemeinsam vergebenen Autokredits zu finanzieren, während NBFCs den Kundenkontakt pflegen und lokale Anlaufstellen erhalten. Frühe Pilotprojekte in Rajasthan und Odisha verzeichneten eine um 35 % höhere Auszahlungsgeschwindigkeit im Vergleich zu eigenständigen NBFC-Operationen. Eingebettete API-Schnittstellen ermöglichen Echtzeit-Risikobewertung und Mischzinsfindung und reduzieren die Bearbeitungszeiten auf unter 24 Stunden, selbst in abgelegenen Regionen. Das Modell senkt die effektiven Kreditnehmerzinsen um 150–200 Basispunkte, stimuliert die Nachfrage in aufstrebenden Segmenten und erweitert den geografischen Fußabdruck des indischen Autokredit-Marktes[3]Reserve Bank of India, "Hauptrichtlinie zum Co-Lending-Modell," rbi.org.in.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fahrzeugpreise belasten die Erschwinglichkeit | −1.1% | Landesweit; am stärksten in Kategorie-2/3-Clustern | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Vermögensqualität bei NBFCs | −0.8% | NBFC-intensive südliche und westliche Korridore | Mittelfristig (2–4 Jahre) |

| Mangel an zuverlässigen Restwertdaten für EV-Batterien | −0.6% | Metropolregionen mit EV-Einführung | Mittelfristig (2–4 Jahre) |

| Mögliche Verschärfung der Risikogewichtung von Banken gegenüber NBFC-Engagements | −0.4% | Systemweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugpreise belasten die Erschwinglichkeit

Zwischen 2024 und 2025 stiegen die Ab-Werk-Preise um 15–18 %, angetrieben durch Lieferkettenunterbrechungen und regulatorische Sicherheitsvorschriften, was das Wachstum der Medianlöhne deutlich übertraf. In mehreren Bundesstaaten haben die monatlichen Raten für Einstiegs-Kleinwagen die Marke von 10.000 INR (120 USD) überschritten, was Erstkäufer abschreckt. Kreditgeber verlängern die Kreditlaufzeiten als Gegenmaßnahme auf sieben Jahre. Dieser Ansatz führt jedoch zu höheren Gesamtzinskosten und verstärkt das Restwertrisiko. Darüber hinaus verschieben Nutzer von Shared-Mobility-Diensten ihre Käufe, was zu einem Rückgang der inkrementellen Nachfrage führt und das kurzfristige Wachstum des indischen Autokredit-Marktes hemmt.

Bedenken hinsichtlich der Vermögensqualität bei NBFCs

Der Finanzstabilitätsbericht der Reserve Bank of India vom Juli 2025 zeigt, dass mehrere mittelgroße NBFCs mit Brutto-Notleidende-Kredit-Quoten (GNPA) bei Fahrzeugkrediten von über 6 % zu kämpfen haben, was einen starken Kontrast zu den unter 2 % liegenden Werten führender Privatbanken darstellt[4]Reserve Bank of India, "Finanzstabilitätsbericht – Trends bei der Vermögensqualität von NBFCs," rbi.org.in. Diese erhöhten Zahlungsausfälle lassen sich auf aggressive Vorstöße in Sektoren mit informellen Einkommen zurückführen, in denen die Erholung nach der Pandemie uneinheitlich verlaufen ist. Investoren fordern Risikoprämien, was die Spanne zwischen Finanzierungskosten und Bankzinsen ausgeweitet und die Nettozinsmargen gedrückt hat. Das angespannte Liquiditätsumfeld zwingt NBFCs, ihre Zeichnungsstandards zu überprüfen. Dieser Wandel verlangsamt ihr zuvor rasantes Wachstum und dämpft die Gesamtexpansion des indischen Autokredit-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditanbietertyp: NBFCs gestalten das Wettbewerbsgleichgewicht neu

Nicht-Captive-Banken behielten im Jahr 2025 mit einem Marktanteil von 51,72 % am indischen Autokredit-Markt ihre Dominanz, doch die NBFC-Auszahlungen wachsen mit einer CAGR von 7,34 %, was eine Machtverschiebung signalisiert. OEM-Captive-Finanzierungsarme nutzen Herstellerkenntnisse, um maßgeschneiderte Produkte wie Batterie-Abonnements zu entwickeln, während Fintech-Aggregatoren digitale Co-Lending-Pools koordinieren. Die NBFC-Präsenz in Kategorie-3/4-Standorten nutzt die Bewertung informeller Einkommen und flexible Rückzahlungspläne, um die Kreditinklusion über traditionelle Einzugsgebiete hinaus auszuweiten.

Der indische Autokredit-Markt profitiert von symbiotischen Bank-NBFC-Beziehungen: Banken liefern kostengünstiges Kapital und regulatorische Glaubwürdigkeit, während NBFCs Kreditvergabedurchsatz und differenzierte Kreditnehmerprüfung einbringen. Co-Lending-APIs synchronisieren die Zeichnung in Echtzeit und reduzieren den operativen Aufwand. Ein differenzierteres Risikopreisregime entsteht, das datenreiche NBFCs mit günstigeren Kapitalkosten belohnt und die Wettbewerbsmaßstäbe in der gesamten indischen Autokredit-Branche anhebt.

Nach Fahrzeugtyp: Nutzfahrzeuge gewinnen an Fahrt

Im Jahr 2025 dominierten Personenkraftwagen den indischen Autokredit-Markt mit einem bedeutenden Anteil von 71,55 %. Nutzfahrzeugkredite wachsen jedoch schneller, mit einer CAGR von 7,69 %. Dieses Wachstum wird durch die steigende Nachfrage nach E-Commerce-Lieferungen und den fortlaufenden Ausbau von Autobahnen im ganzen Land angetrieben. Zur Risikobewältigung setzen Nutzfahrzeug-Kreditgeber Telematik-Systeme ein, um die Fahrzeugnutzung zu überwachen und sicherzustellen, dass Rückzahlungen an die tatsächliche Nutzung der Fahrzeuge geknüpft sind. Diese Strategie hilft, die Auswirkungen schwankender Frachtpreise zu mindern, die andernfalls zu höheren Ausfallrisiken führen können.

Die Elektrifizierung von Fahrzeugflotten eröffnet neue Marktchancen. Leichte elektrische Nutzfahrzeuge für städtische Lieferungen folgen vorhersehbaren Zeitplänen und eignen sich für das nächtliche Laden an Depots. Diese Vorhersehbarkeit senkt die Betriebskosten und macht diese Fahrzeuge langfristig erschwinglicher. Kreditgeber testen zudem Werkzeuge zur Überwachung des Batteriezustands, was ihnen hilft, potenzielle Ausfälle besser vorherzusagen. Diese Fortschritte machen Nutzfahrzeugkredite attraktiver und stärken ihre Position im indischen Autokredit-Markt im Laufe der Zeit.

Nach Eigentümerschaft: Gebrauchtfahrzeugkredite beschleunigen sich

Neuwagenkredite dominieren den indischen Autokredit-Markt mit einem Marktanteil von 70,48 % im Jahr 2025, doch die Gebrauchtfahrzeugfinanzierung wächst stetig mit einer CAGR von 8,39 %. Zertifizierungsplattformen reduzieren Informationslücken und ermutigen Kreditgeber, die zuvor aufgrund von Kilometerzählerbetrug zurückhaltend waren. Digitale Auktionsplattformen helfen bei der Ermittlung fairer Preise und stärken das Vertrauen in den Wiederverkaufswert von Fahrzeugen. Steigende Kosten treiben Käufer zu drei Jahre alten Modellen mit geringerer Abschreibung. Dieser Wandel macht die Gebrauchtfahrzeugfinanzierung zu einem wichtigen Wachstumsbereich im Autokredit-Markt.

Risikobasierte Preisgestaltung, die bessere Zinssätze für zertifizierte Fahrzeuge bietet, zieht mehr Kreditnehmer in das Gebrauchtfahrzeugsegment. Zertifizierte Bestände gelten als geringeres Risiko, was Kreditgebern ermöglicht, wettbewerbsfähige Zinssätze anzubieten. Käufer werden von diesen Optionen angezogen, da sie Erschwinglichkeit ohne Qualitätseinbußen bieten. Dieser Trend erweitert den Autokredit-Markt, ohne das Risiko wesentlich zu erhöhen. Infolgedessen wird das Gebrauchtfahrzeugsegment zu einem wichtigen Bestandteil der indischen Autokredit-Landschaft.

Nach Vertriebskanal: Online-Direktkreditvergabe gewinnt an Bedeutung

Die Händlerfinanzierung hält im Jahr 2025 mit 67,58 % einen starken Anteil am indischen Autokredit-Markt, bedingt durch ihre eingebaute Verkaufsdynamik. Die Online-Direktkreditvergabe wächst jedoch mit einer bemerkenswerten CAGR von 8,78 %. Mobile Apps mit vorab genehmigten Kreditrahmen beschleunigen Kreditentscheidungen auf wenige Minuten und verschaffen digitalen Kreditgebern einen Vorteil. Zahlungs-Apps helfen Kreditgebern, durch Cross-Selling kostengünstig neue Kunden zu gewinnen. Dieser Wandel verändert schrittweise die Art und Weise, wie Kredite im Markt angeboten werden.

Marktplatzvermittler vereinfachen komplexe Kredite, wie etwa Mitunterzeichnerkredite für Familien. Sie kombinieren digitale KYC-Prozesse mit der Abholung von Dokumenten vor Ort für mehr Komfort. Neue Regeln, die eine transparente Gebührenoffenlegung vorschreiben und im August 2025 in Kraft treten sollen, zielen darauf ab, das Vertrauen der Kreditnehmer zu stärken. Diese Vorschriften sollen einen fairen Wettbewerb unter den Kreditgebern fördern. Infolgedessen dürfte der digitale Kreditvergabebereich im indischen Autokredit-Markt weiter wachsen.

Geografische Analyse

Der indische Autokredit-Markt weist unterschiedliche Wachstumsmuster in den verschiedenen Regionen auf. Nördliche und westliche Bundesstaaten, darunter Delhi, Mumbai und Pune, dominieren den Markt mit ihrer starken Präsenz von Automobil-OEM-Werken und umfangreichen Händlernetzwerken. Diese Regionen tragen etwa 44,63 % der gesamten Kreditauszahlungen im Land bei. Die durchschnittliche Kredithöhe in diesen Gebieten liegt 12 % über dem nationalen Durchschnitt, angetrieben durch eine höhere Nachfrage nach SUVs. Die frühe Einführung von Account-Aggregatoren hat die Kreditgenehmigungszeiten deutlich auf unter zwei Stunden reduziert. Diese Effizienz hat Kreditgebern in diesen Regionen einen Wettbewerbsvorteil verschafft.

Südliche Bundesstaaten wie Karnataka, Tamil Nadu und Andhra Pradesh verzeichnen das schnellste Wachstum im Autokredit-Markt mit einer CAGR von über 8,06 %. Staatliche EV-Subventionen in Kombination mit Anreizen der Zentralregierung haben den Anteil der EV-Kredite in Bengaluru auf 11 % gesteigert, was dem doppelten nationalen Durchschnitt entspricht. Die IT-Belegschaft in diesen Bundesstaaten hat digitale Plattformen angenommen, was Kreditanträge effizienter macht. In Chennai werden über 70 % der Kreditanträge über mobile Apps eingereicht, was die wachsende Abhängigkeit von Technologie widerspiegelt. Dieser digital-orientierte Ansatz treibt die Expansion des Autokredit-Marktes in Südindien voran.

Die östlichen und nordöstlichen Regionen Indiens sind in Bezug auf die Autokredit-Durchdringung weniger entwickelt, bieten jedoch erhebliches Wachstumspotenzial. Nichtbanken-Finanzunternehmen (NBFCs) nutzen lokale Sprachen, um Kreditprodukte zu erklären und das Kreditbewusstsein bei Kunden zu verbessern. In Assam helfen Co-Lending-Programme dabei, die Finanzierung von Nutzfahrzeugen für den Einsatz in Teeplantagen zu optimieren. Mit verbesserter Infrastruktur, insbesondere der Autobahnanbindung, wird in diesen Regionen ein zweistelliges Wachstum bei Nutzfahrzeugkrediten erwartet. Dieses Wachstum dürfte die Einnahmequellen der Kreditgeber im Autokredit-Markt diversifizieren. Der Fokus auf diese Regionen nimmt schrittweise zu, da Kreditgeber ihr ungenutztes Potenzial erkennen.

Wettbewerbslandschaft

Der indische Autokredit-Markt weist eine moderate Konzentration auf: Die fünf größten Kreditgeber halten etwas mehr als die Hälfte der ausstehenden Salden. HDFC Bank, ICICI Bank und SBI nutzen ihre Privatkundeneinlagenbasis für aggressive Preisgestaltung, während NBFCs wie Bajaj Finance und Shriram Finance mit risikogestaffelten Produkten und lokalisiertem Service dagegen halten. OEM-Captive-Arme, insbesondere Maruti Suzuki Smart Finance und Hyundai Motor Finance, integrieren Genehmigungsworkflows in Händler-CRM-Plattformen und steigern so die Kreditannahmequoten zum Zeitpunkt der Fahrzeugbuchung.

Jüngste Branchenentwicklungen haben diese Dynamik verschärft. Die Festivalseison-Offensive im September 2025 sah NBFCs, die Angebote ohne Bearbeitungsgebühren mit e-Mandat-Lastschriften kombinierten und so inkrementelle Marktanteile von Banken gewannen, denen eine vergleichbare Agilität fehlte. Die Co-Lending-Klarstellungen vom März 2025 veranlassten Privatbanken, ihre Allokationen für NBFC-originierte Vermögenswerte zu erhöhen und das Portfoliokonzentrationsrisiko zu mindern. OEM-Captive-Arme nutzten die EV-Partnerschaftsfenster vom März 2024, um Batterie-Abonnement-Pilotprojekte zu zeichnen und Subventionsunterstützung in Wettbewerbsdifferenzierung im indischen Autokredit-Markt umzuwandeln.

Technologieinvestitionen bestimmen die künftige Positionierung. Führende Banken setzen KI-gestützte Betrugsanalysen ein, die auf Daten aus mehreren Auskunfteien trainiert wurden, um die Erstausfallquoten zu senken. NBFCs integrieren Telematikdaten in dynamische Preisalgorithmen für Nutzfahrzeugflotten und belohnen hohe Auslastung mit Zinsnachlässen. Fintech-Aggregatoren verarbeiten GST-E-Rechnungsströme, um vorqualifizierte Kreditlinien anzubieten und Reibungsverluste in Betriebskapitalzyklen zu reduzieren. Insgesamt erhöhen diese Initiativen die Kundenwahlmöglichkeiten und komprimieren Spread-Arbitrage, was eine Ära einläutet, in der Datenkompetenz und Ökosystem-Partnerschaften die schiere Bilanzsumme bei der Steuerung des Wettbewerbskalküls im indischen Autokredit-Markt übertreffen.

Marktführer der indischen Autokredit-Branche

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Mehrere Automobilhersteller und Finanzinstitute starteten umfassende Festivalseison-Finanzierungskampagnen, was die strategische Ausrichtung auf saisonale Nachfragespitzen signalisiert und die Auszahlungsgeschwindigkeit im indischen Autokredit-Markt steigert.

- August 2025: Die Reserve Bank of India führte erweiterte Richtlinien für die digitale Kreditvergabe ein, die eine detaillierte Gebührentransparenz und Bedenkzeiten vorschreiben, um den Verbraucherschutz zu stärken und das Vertrauen in die App-basierte Autofinanzierung zu erhalten.

- Juli 2025: Führende NBFCs meldeten eine Stabilisierung der Brutto-Notleidende-Kredit-Quoten bei Fahrzeugkrediten, was auf eine umsichtige Zeichnungspraxis nach der Pandemie hindeutet und gesündere Margenaussichten für den indischen Autokredit-Markt unterstützt.

- März 2025: Die Reserve Bank of India veröffentlichte aktualisierte Co-Lending-Richtlinien, die Mindestbehaltungsquoten und die Offenlegung von Mischzinssätzen vorschreiben, was den Bank-NBFC-Dealflow ankurbelt und das Kreditangebot ausweitet.

Berichtsumfang des indischen Autokredit-Marktes

Ein Autokredit ermöglicht es einem Nutzer, Geld von einem Kreditgeber zu leihen und damit verschiedene Fahrzeugarten zu erwerben, darunter Personen- und Nutzfahrzeuge. Der Kredit wird dem Kreditgeber in Form von Raten über einen bestimmten Zeitraum mit einem vereinbarten Zinsbetrag zurückgezahlt.

Der indische Autokredit-Markt ist segmentiert nach Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge), Eigentümerschaft (Neufahrzeuge, Gebrauchtfahrzeuge), Endnutzer (Privatpersonen, Unternehmen) und Kreditanbieter (Banken, OEMs, Kreditgenossenschaften, sonstige Kreditanbieter).

Der Bericht bietet Marktgrößen und Prognosen für den indischen Autokredit-Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Nicht-Captive-Banken |

| Nichtbanken-Finanzunternehmen (NBFCs) |

| OEM-Captive-Finanzierungsarme |

| Sonstige Anbieter (Co-Lending- und Fintech-Plattformen) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Händler-Point-of-Sale |

| Online-Direktkreditvergabe |

| Makler und Marktplätze |

| Nach Kreditanbietertyp | Nicht-Captive-Banken |

| Nichtbanken-Finanzunternehmen (NBFCs) | |

| OEM-Captive-Finanzierungsarme | |

| Sonstige Anbieter (Co-Lending- und Fintech-Plattformen) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Eigentümerschaft | Neufahrzeuge |

| Gebrauchtfahrzeuge | |

| Nach Vertriebskanal | Händler-Point-of-Sale |

| Online-Direktkreditvergabe | |

| Makler und Marktplätze |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der indische Autokredit-Markt im Jahr 2026?

Die Größe des indischen Autokredit-Marktes beträgt im Jahr 2026 46,33 Milliarden USD.

Welche Wachstumsrate wird für Autokredite bis 2031 prognostiziert?

Die gesamten Auszahlungen sollen zwischen 2026 und 2031 mit einer CAGR von 6,62 % wachsen.

Welches Anbietersegment wächst am schnellsten?

NBFCs führen mit einer CAGR von 7,34 %, angetrieben durch agile Zeichnungsprozesse und Reichweite in Kategorie-3/4-Gebieten.

Wie schnell expandiert die Gebrauchtfahrzeugfinanzierung?

Gebrauchtfahrzeugkredite sollen im Zeitraum 2026–2031 mit einer CAGR von 8,39 % wachsen, da organisierte Plattformen das Segment professionalisieren.

Welche Rolle spielt der Account-Aggregator-Rahmen bei der Autofinanzierung?

Er ermöglicht den Echtzeit-Datenaustausch, verkürzt Genehmigungszeiten und verbessert die Risikosegmentierung im gesamten indischen Autokredit-Markt.

Warum gewinnen EV-Finanzierungsprodukte an Bedeutung?

Die Abstimmung mit OEM-Subventionen und Batterie-Abonnementmodelle senken die Vorabkosten und ermutigen mehr Kreditnehmer, Elektrofahrzeuge zu wählen.

Seite zuletzt aktualisiert am: