Indien Wohnungsbaudarlehen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

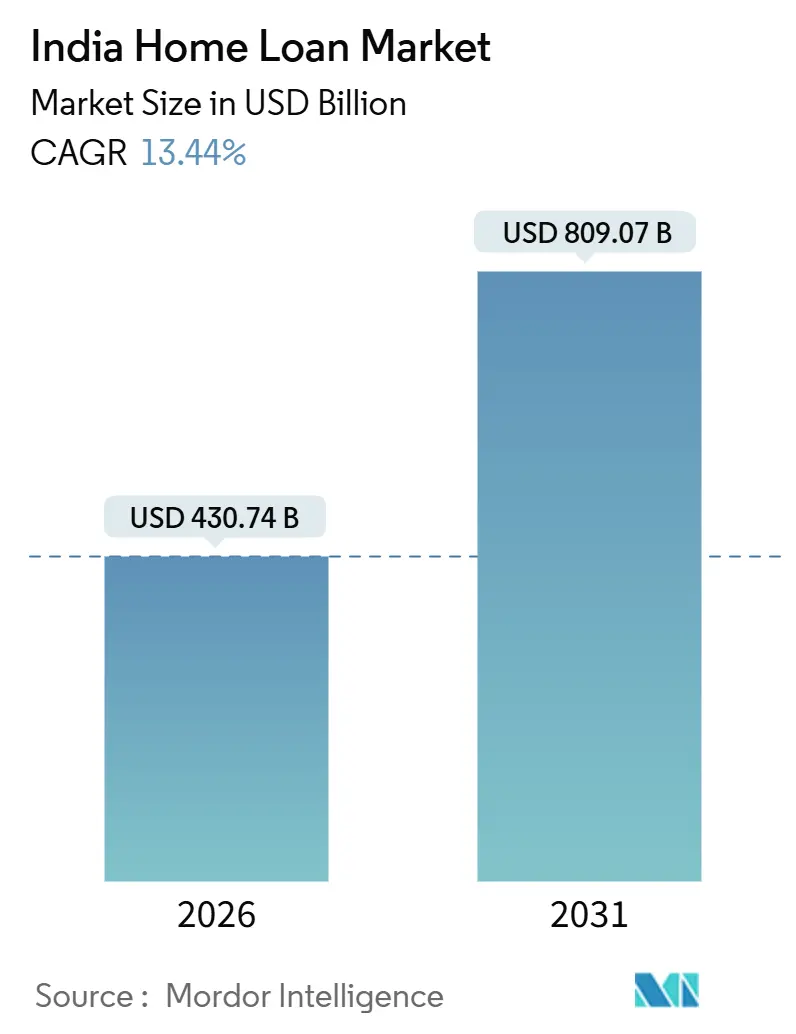

| Marktgröße (2026) | 430.74 Milliarden US-Dollar |

| Marktgröße (2031) | 809.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.44% CAGR |

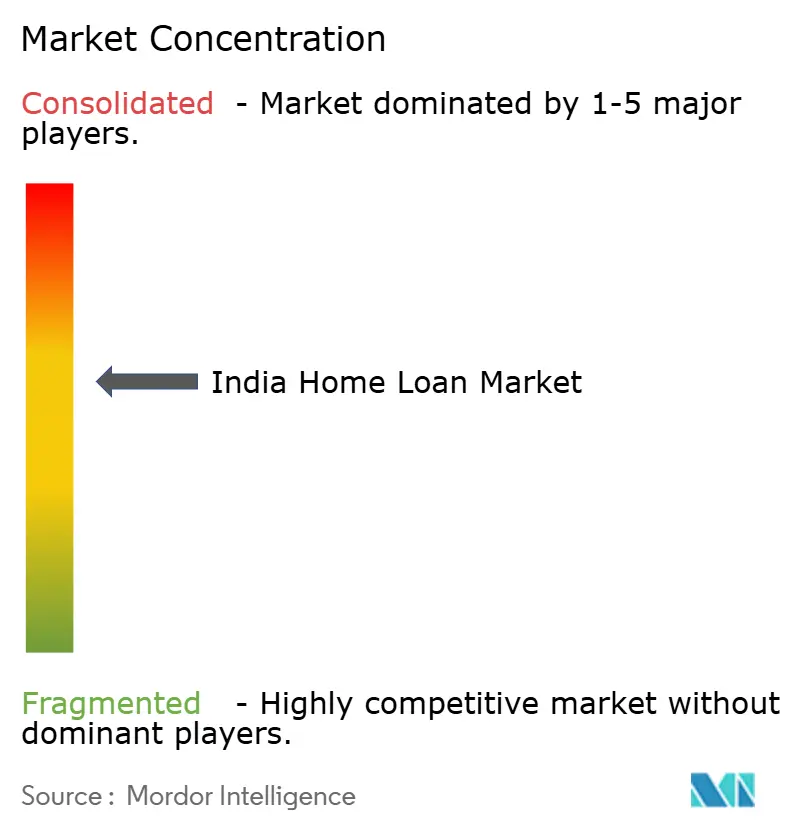

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Wohnungsbaudarlehen-Markt Analyse von Mordor Intelligence

Die Größe des indischen Wohnungsbaudarlehen-Marktes belief sich im Jahr 2026 auf 430,74 Mrd. USD und wird bis 2031 voraussichtlich 809,07 Mrd. USD bei einer CAGR von 13,44 % erreichen. Der indische Wohnungsbaudarlehen-Markt profitiert von einer raschen Urbanisierung und Wohnraumbildung, die inzwischen weit über die Metropolen hinaus in Städte der Kategorie 2 und Kategorie 3 reicht, da sich Beschäftigungszentren dezentralisieren und Verkehrs-, Wasser- und Sanitärnetze ausgebaut werden. Die geldpolitische Lockerung im Laufe des Jahres 2025 stellte die Erschwinglichkeit für erstklassige Kreditnehmer wieder her, da der politische Repo-Satz bis Dezember 2025 auf 5,25 % sank und eine gedämpfte Verbraucherpreisinflation ein günstiges Kreditfenster nach einem längeren Straffungszyklus schuf[1]Quelle: Reserve Bank of India, "Geldpolitische Erklärungen und Pressemitteilungen," Reserve Bank of India, rbi.org.in.. Der Wettbewerbsdruck im indischen Wohnungsbaudarlehen-Markt hat zugenommen, da öffentliche Banken Zinssenkungen schnell über externe Benchmark-Bindungen weitergeben, während private Banken und Nichtbanken-Finanzunternehmen (NBFCs) digitales Onboarding und die Geschwindigkeit der Kreditprüfung vorantreiben. Der indische Wohnungsbaudarlehen-Markt konsolidiert technologische Gewinne aus Embedded-Finance-Strömen und algorithmischer Kreditbewertung, die neue und selbstständige Kreditnehmer in formelle Hypotheken einbeziehen.

Wichtigste Erkenntnisse des Berichts

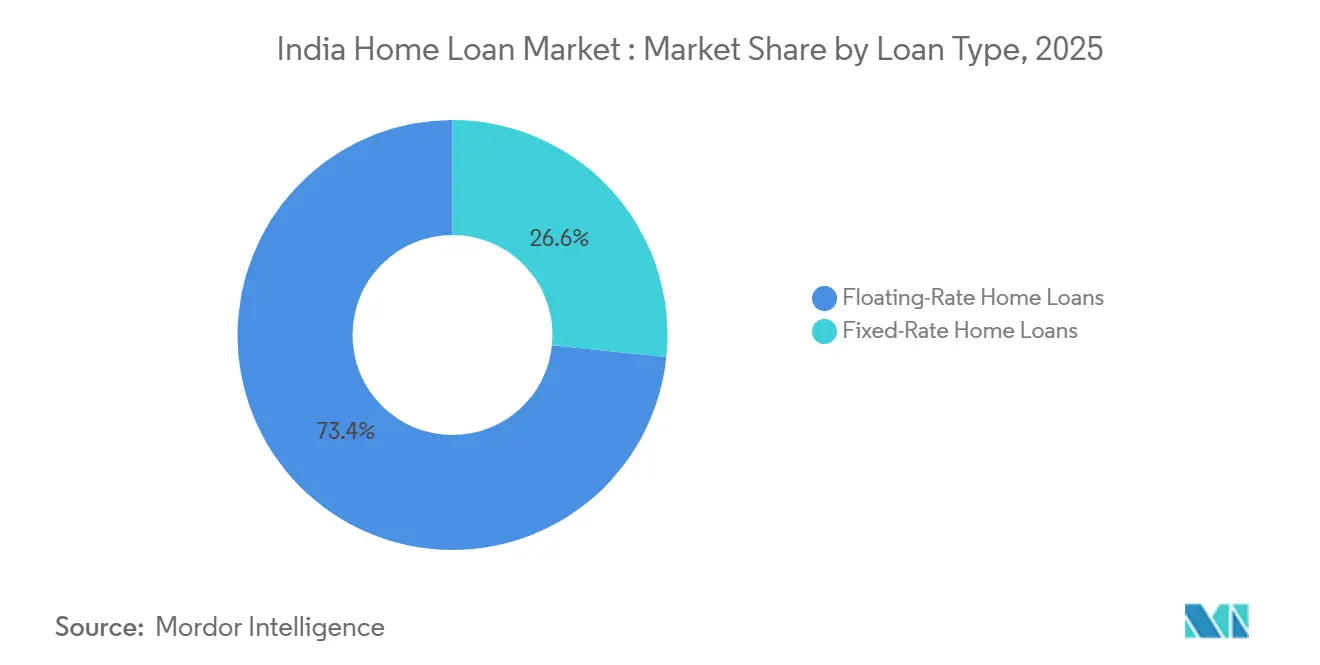

- Nach Darlehenstyp führten variabel verzinsliche Darlehen im Jahr 2025 mit einem Anteil von 73,37 % am indischen Wohnungsbaudarlehen-Markt, während festverzinsliche Produkte bis 2031 mit einer CAGR von 17,24 % am schnellsten wachsen sollen.

- Nach Anbietertyp hielten öffentliche Banken im Jahr 2025 einen Anteil von 47,33 % am indischen Wohnungsbaudarlehen-Markt, während NBFCs bis 2031 mit 18,38 % den höchsten Wachstumspfad verzeichneten.

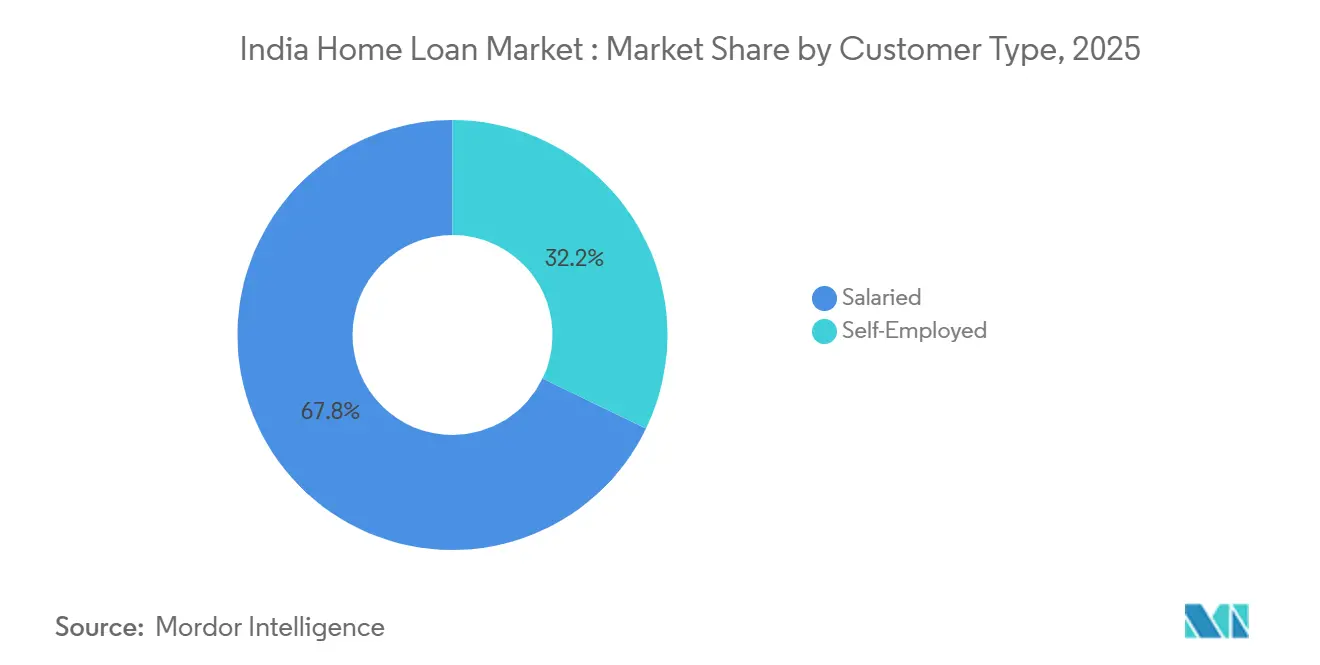

- Nach Kundentyp entfielen im Jahr 2025 67,84 % des Anteils am indischen Wohnungsbaudarlehen-Markt auf angestellte Kreditnehmer, während selbstständige Kreditnehmer bis 2031 voraussichtlich mit 17,38 % wachsen werden.

- Nach Zinssubventionsbeteiligung hielten nicht subventionierte Darlehen im Jahr 2025 einen Anteil von 71,37 % am indischen Wohnungsbaudarlehen-Markt, während PMAY-CLSS-Begünstigte bis 2031 voraussichtlich mit 16,44 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Indien Wohnungsbaudarlehen-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte städtische Migration in Städte der Kategorie 2 & Kategorie 3 | +2.7% | Gesamtindien, mit Schwerpunkt in Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Mittelfristig (2–4 Jahre) |

| Anstieg frauenzentrierter Steueranreize & Vorzugszinsen | +0.9% | Maharashtra, Delhi, Haryana, Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Beschäftigung im formellen Sektor & Lohndigitalisierung | +3.1% | Städtische Zentren wie Bengaluru, Hyderabad, Pune, Nationaler Hauptstadtraum | Langfristig (≥ 4 Jahre) |

| PMAY- Subventionen bis 2027 verlängert | +3.5% | Alle gesetzlichen Städte mit Schwerpunkt auf EWS/LIG/MIG | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Embedded-Finance- Vertrieb über Prop-Tech-Plattformen | +1.4% | Metro und Kategorie-1-Städte mit Ausstrahlung auf Kategorie-2-Städte | Mittelfristig (2–4 Jahre) |

| Satellitengestützte Immobilienbewertungsdaten zur Reduzierung des Sicherheitenrisikos | +0.8% | Gesamtindische städtische Cluster mit NBFC-Pilotprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte städtische Migration in Städte der Kategorie 2 & Kategorie 3

Die Migration baut außerhalb der großen Metropolen eine dauerhafte Wohnungsnachfragepipeline auf, da kleinere Städte von niedrigeren Grundstückspreisen und wachsenden Beschäftigungsknoten profitieren. Der indische Wohnungsbaudarlehen-Markt wird zunehmend von mittelgroßen Städten geprägt, in denen Investitionsausgaben im Rahmen der Smart Cities Mission und des AMRUT 2.0 die kommunale Infrastruktur verbessern und neue Wohnraumbildung zu erschwinglichen Preisen fördern. Der indische Wohnungsbaudarlehen-Markt verzeichnet eine schnellere Dynamik bei erschwinglichen Darlehensbeträgen, die durch digitales Onboarding unterstützt wird, das KYC- und Einkommensprüfungen auch für selbstständige Kreditnehmer mit eingeschränkter Dokumentation erleichtert. Kreditgeber und Plattformen, die UPI-Transaktionshistorien und Kontoauszugsaggregation nutzen, reduzieren Hürden für unternehmerisch tätige Haushalte in Kategorie-3-Clustern und erhöhen dadurch die Konversionsraten für Hypotheken im niedrigen und mittleren Bereich.

PMAY-Subventionen bis 2027 verlängert

Die politische Unterstützung durch PMAY-Urban 2.0 weitet den Trichter für erschwingliche Hypotheken aus, da die Bundesstaaten Reformen bei Stempelsteuer, Geschossflächenzahl (FAR) und Genehmigungsverfahren umsetzen, um das Angebot zu beschleunigen. Bis Dezember 2025 hatte die Genehmigungsdynamik unter den neuen Richtlinien Fahrt aufgenommen, und die Bundesstaaten passten sich an konditionale Reformen an, die darauf abzielen, die Baukosten zu senken und den Einheitendurchsatz für EWS-, LIG- und MIG-Segmente zu erhöhen[2]Quelle: Pradhan Mantri Awas Yojana Urban, "PMAY-U 2.0 Operative Leitlinien," Ministerium für Wohnungswesen und städtische Angelegenheiten, pmay-urban.gov.in. Der indische Wohnungsbaudarlehen-Markt profitiert von einem vereinfachten Kreditpfad, da die National Housing Bank (NHB) das Kreditgebernetz erweiterte und eine schnellere Subventionsweitergabe an Kreditnehmer über primäre Kreditpartner ermöglichte. Der Übertragungseffekt von PMAY-Gramin erzeugt einen Pipeline-Effekt, wenn Migranten in städtischen Wohnraum wechseln, was die Nachfrage im Einstiegssegment auf peripheren Stadtmärkten verstärkt.

Zunahme der Beschäftigung im formellen Sektor & Lohndigitalisierung

Die formelle Beschäftigungsschaffung und die Infrastruktur zur Einkommensverifizierung erhöhen die Hypothekenberechtigung in großem Maßstab, insbesondere für Angestellte in städtischen Zentren. Die EPFO-Nettoneuzugänge im Geschäftsjahr 2025, zusammen mit der Digitalisierung der Gehaltsabrechnung und den e-KYC-Schienen, haben eine schnellere Kreditentscheidung für Angestelltenkohorten unterstützt, die typischerweise niedrigere Spreads im Vergleich zu selbstständigen Kreditnehmern erzielen. Die durchschnittlichen monatlichen Einkommen für reguläre Lohnempfänger waren im zweiten Quartal des Geschäftsjahres 2025 höher, was die Schuldendienstkapazität und die Akzeptanzraten für erstklassige Profile verbesserte. Der Wohnungsbaukredit-Markt in Indien profitiert auch von einer expandierenden Dienstleistungsbasis in IT-, Finanz- und Beratungsdienstleistungszentren, wo stabile Gehaltsabrechnungen ein stabiles Rückzahlungsverhalten in Hypothekenbüchern verankern. Parallele Fortschritte bei der Kreditvergabe für selbstständige Kreditnehmer, einschließlich Modelle, die auf Cashflow-Proxys und digitalen Spuren basieren, schließen die Zinslücke und erschließen neue Kreditvergaben.

Embedded-Finance-Vertrieb über Prop-Tech-Plattformen

Immobilienportale haben Finanzierungsabläufe integriert, die es Käufern ermöglichen, die Berechtigung zu prüfen, Zinssätze zu vergleichen und Vorabgenehmigungen innerhalb einer einzigen Oberfläche zu erhalten. Der indische Wohnungsdarlehensmarkt verzeichnet bedeutende Kreditvergaben aus eingebetteten Kanälen, da Multi-Kreditgeber-Marktplätze Angebote von Banken und Wohnungsbaufinanzierungsgesellschaften am Punkt der Immobilienentdeckung platzieren. Immobilientechnologie-Anbieter wenden automatisierte Bewertungstools und bankgeprüfte Bonitätsprüfungen an, um die Zeit bis zur Genehmigung zu verkürzen und Kreditnehmer zu den am besten geeigneten Kreditgeberprodukten zu leiten. Die Regulierungsbehörden haben eine sichere Einführung gestärkt, indem sie verlangen, dass digitale Kreditvergabe-Apps nur mit regulierten Einrichtungen zusammenarbeiten, und indem sie die Interoperabilität für die Kreditportabilität vorantreiben. Diese Schritte verbessern die Transparenz, begrenzen das Fehlverhaltensrisiko und verankern das Kundenvertrauen, was ein nachhaltiges digital geführtes Wachstum im indischen Wohnungsbaukredit-Markt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Leitzinsvolatilität | -1.8% | Gesamtindien mit Übertragungsverzögerung in MCLR-gebundenen Portfolios | Kurzfristig (≤ 2 Jahre) |

| Steigende Insolvenzen von Bauträgern, die den Besitzübergang verzögern | -2.1% | Nationaler Hauptstadtraum, Mumbai Metropolregion, Bengaluru, Hyderabad | Mittelfristig (2–4 Jahre) |

| Ungelöste Grundstückstitelunklarheiten in peripheren städtischen Gebieten Indiens | -0.9% | Periurbane Gürtelbereiche der Städte der Kategorie 2/3 mit zersplittertem Grundbesitz | Langfristig (≥ 4 Jahre) |

| Klimarisiko- Ausschlüsse für überschwemmungsgefährdete Bezirke | -0.6% | Küsten- und Flussgebiete in Karnataka, Kerala, Westbengalen, Assam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Leitzinsvolatilität

Der Zinszyklus brachte 2025 Erleichterung, als der politische Repo-Satz bis Dezember 5,25 % erreichte, doch der kurzfristige Ausblick weist zweiseitige Risiken auf, die die Erwartungen der Kreditnehmer verunsichern können. Der indische Wohnungsbaudarlehen-Markt ist mit einer ungleichmäßigen Weitergabe bei Altbeständen konfrontiert, da MCLR-gebundene Darlehen mit Verzögerung angepasst werden, verglichen mit repo-gebundenen Produkten, die schneller neu bewertet werden. Refinanzierungen haben zugenommen, da Kreditnehmer zu externen Benchmarks wechseln, um schneller zu profitieren, was bei den Kreditgebern zu Kundenabwanderung und Margendruckführt. Festverzinsliche Produkte bieten Ratensicherheit bei den monatlichen Raten, wurden jedoch mit einem Aufschlag angeboten, was die Nachfrage dämpft, wenn der zukünftige Zinspfad für Haushalte mit knappem Budget unklar ist. Die Neubewertung und die Spread-Anpassungen der Kreditgeber entwickeln sich weiterhin gemäß den Regulierungsvorgaben, was zur Verbesserung der Transparenz im indischen Wohnungsbaudarlehen-Markt beiträgt, während Übertragungslücken Zeit benötigen, um geschlossen zu werden.

Steigende Insolvenzen von Bauträgern, die den Besitzübergang verzögern

Ein hoher Anteil von Immobilienfällen unter Insolvenzverfahren bleibt über die gesetzlichen Fristen hinaus ungelöst, was die Wartezeit auf den Besitzübergang verlängert und den Stress der Kreditnehmer erhöht. Eigenheimkäufer können mit gleichzeitigen Miet- und Ratenzahlungen konfrontiert sein, und Kreditgeber müssen Rückstellungen für Stress bilden, wenn die Projektausführung unsicher ist. Justizielle Gremien haben auf erhebliche Verzögerungen in führenden Fällen hingewiesen, und Gerichte sind interveniert, um Vermögenswerte zu schützen, während die Auflösung voranschreitet. Prozessverbesserungen erfordern nun eine frühzeitige Berichterstattung über Entwicklungsrechte und beziehen Regulierungsbehörden enger in Ausschussverfahren ein, was die Aufsicht über die Projektrealisierbarkeit verbessert. Treuhandnormen gemäß dem Immobiliengesetz sollen die Mittelumleitung reduzieren und den Projektabschluss schützen, obwohl die Durchsetzungsstärke je nach Altbestand und Bundesstaatskontext variiert, was der indische Wohnungsbaudarlehen-Markt bei der Kreditprüfung berücksichtigen muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darlehenstyp: Festverzinsliche Produkte gewinnen an Dynamik

Variabel verzinsliche Produkte dominierten mit einem Anteil von 73,37% am indischen Wohnungsbaukredit-Markt im Jahr 2025, da Kreditnehmer eine transparente und schnelle Repo-Weitergabe bevorzugten. Festverzinsliche Darlehen sind die am schnellsten wachsende Option mit einer prognostizierten CAGR von 17,24% bis 2031, da viele Haushalte nach starken Zinsschwankungen kurzfristige Ratensicherheit anstreben. Der indische Wohnungsbaukredit-Markt hat hybride Varianten ausgeweitet, die den Zinssatz für die ersten Jahre festhalten und dann auf einen variablen Referenzwert zurücksetzen, um Planbarkeit und potenzielle zukünftige Einsparungen zu verbinden. Die Preisaufschläge auf Festzinsdarlehen bleiben höher, um Laufzeit- und Neubewertungsrisiken widerzuspiegeln, dennoch bleibt die Nachfrage bei Profilen mit starren Cashflow-Budgets bestehen. Bajaj Housing Finance hat ein 3-jähriges Festzinsprodukt angeboten, das diesen Bedarf nach Stabilität zu Beginn der Laufzeit anspricht.

Festzinsangebote werden typischerweise nach einem festen Zeitfenster in variable Zinssätze umgewandelt, was klare Rücksetzungsmechanismen für Kundenergebnisse entscheidend macht. Der Wohnungsdarlehensmarkt in Indien verzeichnet auch verbesserte Offenlegungen zu Zinssatzrücksetzungen und Spreadrevisionen, was die Kundenverwirrung am Umstellungspunkt reduziert. Das Festzinssegment spricht Angestellte an, die Haushaltspläne auf vorhersehbare monatliche Ausgaben über lange Amortisationszeiträume ausrichten. Variabel verzinsliche Darlehen bleiben eine starke Standardwahl für Kreditnehmer, die günstige Leitzinsen erwarten oder eine schnellere Weitergabe etwaiger Lockerungen wünschen. Zusammen ermöglichen diese Optionen Haushalten, das Hypothekenrisiko mit ihrer Einkommenssichtbarkeit in Einklang zu bringen, was einen widerstandsfähigeren indischen Wohnungsdarlehensmarkt über den Zyklus hinweg unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: NBFCs gewinnen selbstständige Anteile, während öffentliche Banken den angestellten Fluss dominieren

Öffentliche Banken behielten im Jahr 2025 einen Anteil von 47,33 %, was die schnelle Übertragung repo-gebundener Konditionen und die Fähigkeit widerspiegelt, die Angestelltennachfrage in großem Maßstab zu bedienen. Der indische Wohnungsbaudarlehen-Markt hat auch starkes Wachstum von NBFCs erlebt, die sich auf die Kreditprüfung für Selbstständige und flexible Dokumentation mit einem entsprechenden Zinsaufschlag spezialisiert haben. State Bank of India steuerte ihr Wohnungsbaudarlehensportefeuille auf Überschreitung von 10 Billionen INR (120,5 Mrd. USD) im Geschäftsjahr 2026 mit starken Qualitätskennzahlen der Aktiva, die eine weitere Anteilsverteidigung unterstützen. Private Banken bleiben in erstklassigen und nahezu erstklassigen Segmenten aktiv und nutzen schnelles digitales Onboarding und Entscheidungsfindung zur Beschleunigung der Auszahlungen. Die Anbieterlandschaft verankert daher einen ausgewogenen Fluss von Angestellten- und Selbstständigennachfrage im indischen Wohnungsbaudarlehen-Markt.

NBFCs sind positioniert, das System dort zu übertreffen, wo die Kreditprüfung unregelmäßige Einkommen durch Transaktionsanalysen und Feldbewertungen interpretieren muss. Spezialisierte Wohnungsbaufinanzierungsgesellschaften (HFCs) haben ihre Präsenz in Tickets unter 25 Lakh INR vertieft, was gut mit dem Einstiegskäufer in kleineren Städten und periurbanen Gürteln übereinstimmt. Der indische Wohnungsbaudarlehen-Markt profitiert von Liquiditätsinitiativen wie NHB-Refinanzierung und Verbriefungskanälen, die die Refinanzierungskosten konformer Pools senken. Governance- und Offenlegungsnormen gemäß RERA verbessern die Vergleichbarkeit zwischen Kreditgebern, obwohl sich die Kapitalstrukturkosten zwischen Bank- und NBFC-Modellen unterscheiden. Diese Vielfalt von Anbieterkompetenzen unterstützt eine bessere Segmentpassung für Kreditnehmer, was für die langfristige Durchdringung im indischen Wohnungsbaudarlehen-Markt positiv ist.

Nach Kundentyp: CAGR der Selbstständigen verdreifacht das Angestelltenwachstum durch Fintech-gestützte Kreditprüfung

Angestellte Kreditnehmer machten im Jahr 2025 67,84 % der Konten aus, da automatisierte Einkommensverifizierung und E-KYC-Schienen die Genehmigungszeit für Standardprofile verkürzen. Die Größenallokation des indischen Wohnungsbaudarlehen-Marktes für angestellte Kreditnehmer bleibt groß, weil Gehaltsaufzeichnungen und Arbeitgeberdokumentation das wahrgenommene Risiko in der Kreditprüfung reduzieren. Selbstständige Kreditnehmer sollen bis 2031 mit 17,38 % wachsen, was grob dem Dreifachen des Angestelltenwachstums entspricht, angesichts der Fortschritte bei datengesteuerter Kreditmodellierung. EPFO-Zugänge und höhere durchschnittliche monatliche Einkommen von 21.103 INR (254,3 USD) im zweiten Quartal des Geschäftsjahres 2025 verbesserten den Erschwinglichkeitsspielraum für viele Angestelltenfamilien. Der indische Wohnungsbaudarlehen-Markt verzeichnet auch eine Verengung der Zinsdifferenziale für Selbstständige bei einigen Kreditgebern, die Cashflow-Proxies und Gerätanalysen zur Kreditprüfung volatiler Einkommensströme nutzen.

Plattformen und Kreditgeber bieten Zahlungsflexibilität an, die besser dem Einkommensrhythmus von Freiberuflern und Mikrounternehmern entspricht. Dieser Wandel fördert die Formalisierung und bewegt Kreditnehmer von informellen Krediten hin zu sicheren, amortisierenden Produkten im indischen Wohnungsbaudarlehen-Markt. NBFCs mit starker Feldverifizierung und lokalen Akquisitionsfähigkeiten sind in diesem Segment besonders effektiv. Verbesserte Dokumentation durch GST-Daten und Kontoauszugsaggregation hat die Ablehnungsquoten für tragfähige selbstständige Profile reduziert. Diese Verbesserungen erweitern die finanzielle Inklusion und erhöhen die adressierbare Basis, ohne die Compliance im indischen Wohnungsbaudarlehen-Markt zu beeinträchtigen.

Nach Zinssubventionsprogramm-Beteiligung: PMAY 2.0-Wiederauflage treibt CAGR subventionierter Darlehen auf 16,44 %

Nicht subventionierte Darlehen hielten im Jahr 2025 einen Anteil von 71,37%, während PMAY-CLSS-Begünstigte 28,63% der Konten ausmachten und bis 2031 voraussichtlich mit 16,44% wachsen werden. Die Größe des Wohnungsbaukredit-Marktes in Indien, die mit berechtigten Subventionskohorten verbunden ist, profitiert von der PMAY-Urban 2.0-Zuweisung in Höhe von INR 2,50 Billionen (USD 30,1 Milliarden) und dem Zinszuschussdesign, das die Belastung in der frühen Laufzeit für einkommensschwache und mittlere Familien reduziert. NHB unterzeichnete Absichtserklärungen mit einer großen Basis von Kreditgebern und zahlte Subventionen in den frühen Monaten nach dem Neustart des Programms aus, was die Umsetzungsdynamik signalisiert. Die Bundesstaaten haben Stempelsteuer- und FAR-Reformen eingeführt, um Anreize anzupassen, was die Projektgewinnschwellen senkt und mehr konformes, hypothezierbares Angebot schafft. Die PMAY-Gramin-Unterstützung von bis zu INR 2,2 Lakh (USD 2.700) pro Einheit in ausgewählten Bundesstaaten unterstützt den ländlichen Wohnungsbau, der letztendlich die städtische Migration und die formelle Hypothekennachfrage fördern kann.

Der indische Wohnungsbaukredit-Markt verzeichnet eine konzentrierte PMAY-Inanspruchnahme in den MIG-I- und EWS/LIG-Bändern, wo die Ratenerleichterung für Haushaltspläne am bedeutsamsten ist. Die Ticketgrößen in diesen Kohorten sind tendenziell bescheiden und entsprechen der Verfügbarkeit von Einheiten in peripheren Mikromärkten, wo Grundstücks- und Infrastrukturkosten niedriger sind. Eine stärkere Nachverfolgung durch Geo-Tagging und digitales Monitoring erhöht die Subventionsintegrität und reduziert Leckageverluste. Fortgesetzte Haushaltsmittel und Kapazitätsaufbau im primären Kreditgebernetzwerk bleiben wichtig, um den prognostizierten Wachstumspfad aufrechtzuerhalten. Diese Elemente zusammen bilden die Grundlage für einen dauerhaften Erschwinglichkeitskanal innerhalb des indischen Wohnungsbaukredit-Marktes.

Geografische Analyse

Öffentliche Banken haben eine starke Präsenz im Hindi-sprachigen Norden mit erheblicher Filialdichte in Uttar Pradesh, Bihar, Madhya Pradesh und Rajasthan, was mit der aktuellen Welle der Urbanisierung in Kategorie-2- und Kategorie-3-Städten übereinstimmt. Uttar Pradesh ist dabei, Alttitelengpässe durch die Regularisierung von Millionen von Parzellen zu lösen, was die Hypothekenberechtigung für bisher ausgeschlossene Haushalte erweitert. PMAY-Urban-Genehmigungen gewinnen weiterhin an Fahrt in nördlichen Bundesstaaten, unterstützen neues Angebot in gesetzlichen Städten und fördern erstmaligen Eigenheimbesitz. Der indische Wohnungsbaudarlehen-Markt verzeichnet daher einen gleichmäßigeren geografischen Beitrag aus Wachstumskorridoren jenseits der Top-Metropolen, da Programme und Titelreformen den Pool bankfähiger Kreditnehmer erweitern.

Maharashtra, Karnataka und Tamil Nadu erhalten große Pools angestellter Antragsteller in großen Städten mit Technologie-, Fertigungs- und Dienstleistungssektor-Ankern. Der indische Wohnungsbaudarlehen-Markt profitiert von stabiler Gehaltsbildung in Bengaluru, Hyderabad, Pune und Mumbai, was dazu beiträgt, Zahlungsrückstände gering zu halten, da die Arbeitsmärkte robust bleiben. Stempelsteuer- und Titelregularisierung in periurbanen Gürteln verbesserte das Transaktionsvertrauen und erschloss latentes Angebot in diesen Bundesstaaten. In Mumbai erreichten Wohnungsregistrierungen im Jahr 2025 einen neuen Höchststand mit größerer Aktivität in den unteren Preisbändern, die für Erstkäufer geeignet sind, obwohl auch ein kleiner Anteil von Luxustransaktionen wuchs. Der indische Wohnungsbaudarlehen-Markt integriert weiterhin satellitengestützte Bewertung und Fernprüfung in diesen dichten städtischen Clustern, um die Kreditprüfung zu beschleunigen, ohne Risikokontrollen zu beeinträchtigen.

Küsten- und überschwemmungsgefährdete Bundesstaaten wie Karnataka, Kerala und Assam weisen in der Kreditprüfung durch strengere Immobilien- und Versicherungsprüfungen auf höhere Klimarisiken hin. Kreditgeber kalibrieren Beleihungsauslaufgrenzen und Dokumentationsstrenge für klimaexponierte Bezirke, um die Sicherheitenqualität im indischen Wohnungsbaudarlehen-Markt zu schützen. Die Titeldigitalisierung unter Programmen wie SVAMITVA und städtischen Kartierungsprojekten wie NAKSHA hilft Kreditgebern, Vermögenswerte zu verifizieren und Verzögerungen bei der Prüfung zu begrenzen. Regionale Politikforen und Kreditgeberkongresse haben sich auf die Einbeziehung des Nordostens und infrastrukturgestützte Konnektivität konzentriert, um formelle Wohnungsbaufinanzierung tiefer in unterversorgte Gebiete auszuweiten. Diese Bemühungen helfen, Risiko, Zugang und Infrastruktur in einer Weise aufeinander abzustimmen, die eine langfristige regionale Diversifizierung im indischen Wohnungsbaudarlehen-Markt unterstützt.

Wettbewerbslandschaft

Der indische Wohnungsbaudarlehen-Markt weist eine moderate Konzentration auf, wobei große öffentliche und private Banken sowie etablierte Wohnungsbaufinanzierungsgesellschaften gemeinsam die Mehrheit der ausstehenden Hypotheken halten. State Bank of India bleibt der Systemführer mit einem Wohnungsbaudarlehensportfolio, das im Geschäftsjahr 2026 10 Billionen INR (120,5 Mrd. USD) überschreiten soll, und einer Aktienqualität, die weiteres Wachstum unterstützt[3]Quelle: State Bank of India, "Wohnungsbaudarlehensportfolio und Orientierung," State Bank of India, sbi.co.in. Die kombinierte HDFC Bank-Franchise, nach ihrer Fusion mit HDFC Ltd, hat den Vertrieb und das Cross-Selling-Potenzial in einer großen Privatkunden-Kundenbasis erweitert. Der indische Wohnungsbaudarlehen-Markt ist auch am Punkt der Immobilienentdeckung wettbewerbsintensiv, wo Embedded-Finance-Partner Kreditnehmer zu Multi-Kreditgeber-Marktplätzen für Vorabgenehmigung und Zinsvergleich lenken. Kreditgeber differenzieren sich weiterhin durch Schnelligkeit, Einfachheit und digitale Transparenz, um Marktanteile in prioritären Mikromärkten zu behaupten.

Technologiegestützte Kreditprüfung hat sich von Pilotprojekten zu einer skalierten Übernahme in der gesamten Wertschöpfungskette entwickelt. Automatisierte Bewertungsmodelle nutzen Satelliten- und Luftbildaufnahmen, um Sicherheitenprüfungen zu beschleunigen und das Betrugsrisiko zu reduzieren, was die Bearbeitungszeit in belebten städtischen Märkten verkürzt. Der indische Wohnungsbaudarlehen-Markt profitiert auch von Verbriefungs- und Refinanzierungsinitiativen, die die Liquidität für Originator vertiefen, die starkes Servicing und Compliance aufrechterhalten. Neuere Marktteilnehmer haben KI-gestützte Originations-Assistenten eingeführt und sich mit maßgeschneiderten Dokumentationsnormen in unterversorgten Segmenten ausgeweitet. Zusammen erhöhen diese Investitionen in Daten, Kartierung und Prozessautomatisierung die Konsistenz der Kreditprüfungsergebnisse über Kreditnehmerprofile hinweg.

Strategische Schritte setzen sich bei Bestandsanbietern und Herausforderern fort. Der Börsengang von Bajaj Housing Finance im Jahr 2024 brachte 781 Mio. USD ein und zeigte den Appetit der Investoren auf gut kapitalisierte Originator mit digitalen Lieferstärken[4]Quelle: Bajaj Housing Finance, "Merkmale des Festverzinslichen Wohnungsbaudarlehens-Produkts," Bajaj Housing Finance, bajajhousingfinance.in. Die von der NHB gegründete RMBS Development Company (Gesellschaft zur Entwicklung hypothekenbesicherter Wertpapiere) schloss eine erste hypothekenbesicherte Emission und Notierung ab, die dazu beitragen kann, Dealstrukturen und den Finanzierungszugang zu standardisieren. Diese Schritte unterstützen eine breitere Beteiligung und Finanzierungsdiversifizierung im indischen Wohnungsbaudarlehen-Markt unter Wahrung der regulatorischen Leitplanken.

Branchenführer des indischen Wohnungsbaudarlehen-Marktes

State Bank of India

HDFC Ltd / HDFC Bank

LIC Housing Finance

ICICI Bank

Axis Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: PMAY-U 2.0 genehmigte zusätzliche 1,41 Lakh Wohneinheiten in 14 Bundesstaaten mit Schwerpunkt auf Frauen-, SC- und OBC-Haushalten im Rahmen der Zuweisung von 2,50 Billionen INR (30,1 Mrd. USD).

- September 2025: Bajaj Housing Finance nahm 781 Mio. USD beim größten indischen Börsengang des Jahres 2024 mit starker Zeichnungsnachfrage und Plänen zur Ausweitung der Kapazitäten für erschwingliche Darlehen auf.

- Mai 2025: Warburg Pincus erwarb 100 % von Shriram Housing Finance für 4.757 Crore INR (0,6 Mrd. USD), um erschwingliche Wohnungskredite zu skalieren.

- Dezember 2025: State Bank of India steuerte ihr Wohnungsbaudarlehensportfolio auf Überschreitung von 10 Billionen INR (120,5 Mrd. USD) im Geschäftsjahr 2026, unterstützt durch starkes Wachstum und stabile Aktienqualität.

Berichtsumfang des indischen Wohnungsbaudarlehen-Marktes

Der Wohnungsbaudarlehen-Markt ist der Finanzsektor, in dem Kreditgeber Darlehen zum Kauf oder Bau von Wohnimmobilien bereitstellen. Er umfasst die Aufnahme und Vergabe von Mitteln an Einzelpersonen oder Haushalte, die finanzielle Unterstützung zum Kauf eines Hauses, einer Wohnung oder eines Grundstücks zu Wohnzwecken suchen. Der indische Wohnungsbaudarlehen-Markt ist segmentiert nach Kundentyp (Angestellte, Selbstständige), nach Herkunft (Banken und Wohnungsbaufinanzierungsgesellschaften), nach Zinssatz (Festzins und variabler Zinssatz) und nach Laufzeit (bis zu 5 Jahre, 6–10 Jahre, 11–24 Jahre und 25–30 Jahre). Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Festverzinsliche Wohnungsbaudarlehen |

| Variabel verzinsliche Wohnungsbaudarlehen |

| Öffentliche Banken |

| Private Banken |

| Wohnungsbaufinanzierungsgesellschaften (HFCs) |

| Nichtbanken-Finanzunternehmen (NBFCs) |

| Angestellte |

| Selbstständige |

| PMAY-CLSS-Begünstigte |

| Nicht subventionierte Darlehen |

| Nach Darlehenstyp (Wert) | Festverzinsliche Wohnungsbaudarlehen |

| Variabel verzinsliche Wohnungsbaudarlehen | |

| Nach Anbietertyp (Wert) | Öffentliche Banken |

| Private Banken | |

| Wohnungsbaufinanzierungsgesellschaften (HFCs) | |

| Nichtbanken-Finanzunternehmen (NBFCs) | |

| Nach Kundentyp | Angestellte |

| Selbstständige | |

| Nach Zinssubventionsprogramm-Beteiligung (Wert) | PMAY-CLSS-Begünstigte |

| Nicht subventionierte Darlehen |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den indischen Wohnungsbaudarlehen-Markt?

Die Größe des indischen Wohnungsbaudarlehen-Marktes beträgt im Jahr 2026 430,74 Mrd. USD und wird voraussichtlich bis 2031 bei einer CAGR von 13,44 % 809,07 Mrd. USD erreichen.

Welcher Darlehenstyp wächst am schnellsten im indischen Wohnungsbaudarlehen-Markt?

Festverzinsliche Hypotheken sollen bis 2031 am schnellsten mit 17,24 % wachsen, auch wenn variabel verzinsliche Produkte im Jahr 2025 nach Anteil die größten bleiben.

Wie beeinflussen staatliche Subventionen die Nachfrage im indischen Wohnungsbaudarlehen-Markt?

PMAY-Urban 2.0 senkt die Monatsraten für förderfähige Kreditnehmer mit einer Zinssubvention von bis zu 1,80 Lakh INR, und das CLSS-Segment soll bis 2031 mit 16,44 % expandieren.

Welche Anbietergruppen führen den indischen Wohnungsbaudarlehen-Markt an und warum?

Öffentliche Banken hielten im Jahr 2025 einen Anteil von 47,33 % aufgrund der schnellen Zinsübertragung, während NBFCs durch Spezialisierung auf die Kreditprüfung für Selbstständige schneller wachsen.

Welche Politik fördert weiterhin die Nachfrage nach erschwinglichem Wohnraum?

Das Pradhan Mantri Awas Yojana-Subventionsprogramm, das bis 2027 verlängert wurde, bietet Zinssubventionen von bis zu 6,5 % und verbessert so die Erschwinglichkeit.

Was sind die Hauptrisiken für das Wachstum im indischen Wohnungsbaudarlehen-Markt?

Leitzinsvolatilität und Verzögerungen durch Bauträgerinsolvenzen bleiben die prominentesten Risiken, wobei regulatorische Maßnahmen die Transparenz und die Weitergabe im Laufe der Zeit verbessern.

Seite zuletzt aktualisiert am: