Indien Engineering Research and Development (ER&D) Services Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

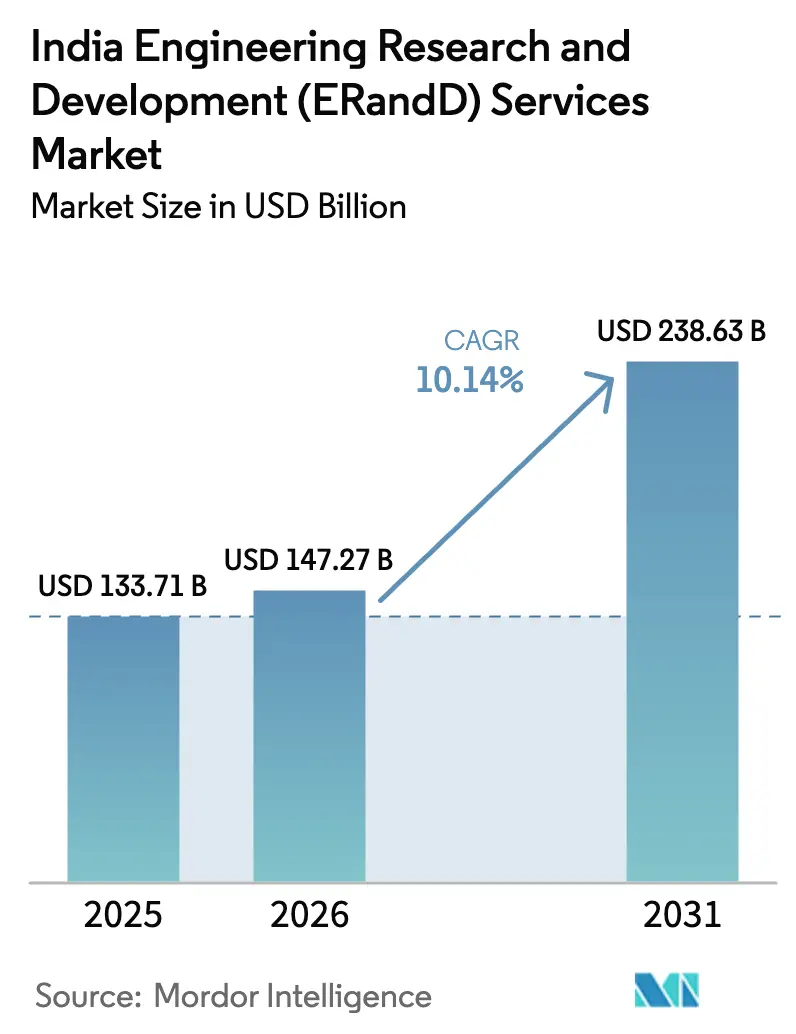

| Marktgröße im Basisjahr (2025) | 133.71 Milliarden US-Dollar |

| Marktgröße (2026) | 147.27 Milliarden US-Dollar |

| Marktgröße (2031) | 238.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.14% CAGR |

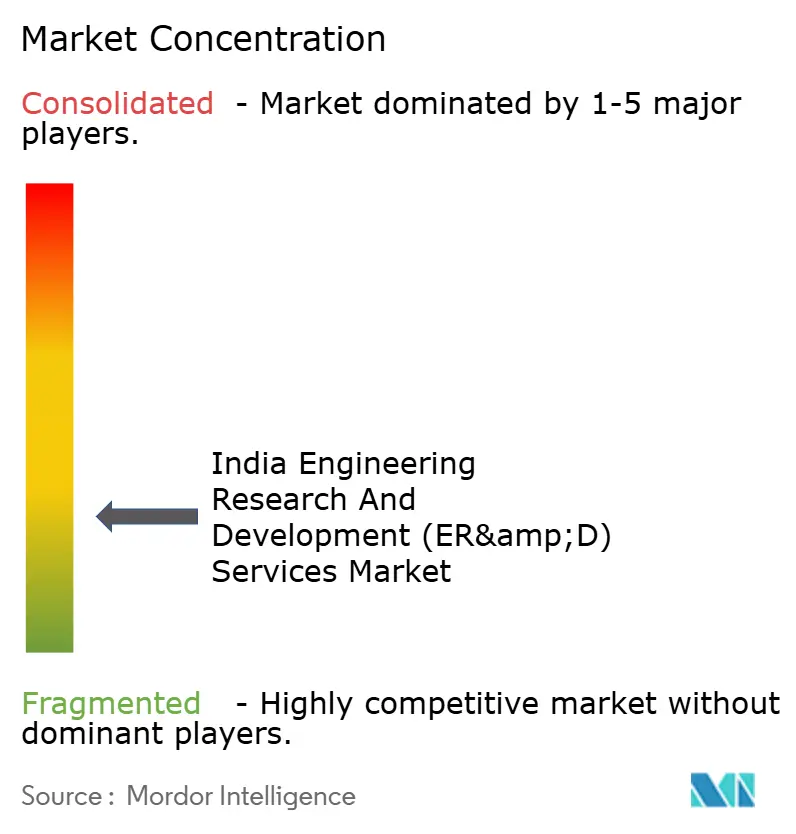

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Engineering Research and Development (ER&D) Services Marktanalyse von Mordor Intelligence

Die Marktgröße des indischen Engineering Research and Development (ER&D) Services Marktes wurde im Jahr 2025 auf USD 133,71 Milliarden geschätzt und soll von USD 147,27 Milliarden im Jahr 2026 auf USD 238,63 Milliarden bis 2031 wachsen, bei einer CAGR von 10,14 % während des Prognosezeitraums (2026–2031). Steigende Ziele zur Halbleiter-Eigenversorgung, die Verlagerung der Global Capability Centres (GCCs) von Kostenkontrolle hin zu Produktverantwortung sowie die wachsende Nachfrage nach digitalem Engineering aus Elektrofahrzeug (EV)-Programmen verstärken das Wachstum. Staatliche produktionsbezogene Anreize im Wert von USD 24 Milliarden für die Chipfertigung – das weltweit drittgrößte derartige Paket – beschleunigen Investitionen in Design-, Validierungs- und Montage-Wertschöpfungskettenaktivitäten. Indische Anbieter skalieren gleichzeitig KI-gestützte Design-Automatisierung und digitale Zwillings-Toolchains, die Entwicklungszyklen für globale Erstausrüster (OEMs) verkürzen. Der zunehmende Wettbewerb zwischen diversifizierten IT-Konzernen und spezialisierten Engineering-Unternehmen treibt Fusionen und Übernahmen, den Aufbau von Nischenlabors und die gezielte Einstellung von Fachkräften voran, während die politische Unterstützung für Verteidigungsoffsets neue Luft- und Raumfahrt-F&E-Mandate schafft.

Wichtigste Erkenntnisse des Berichts

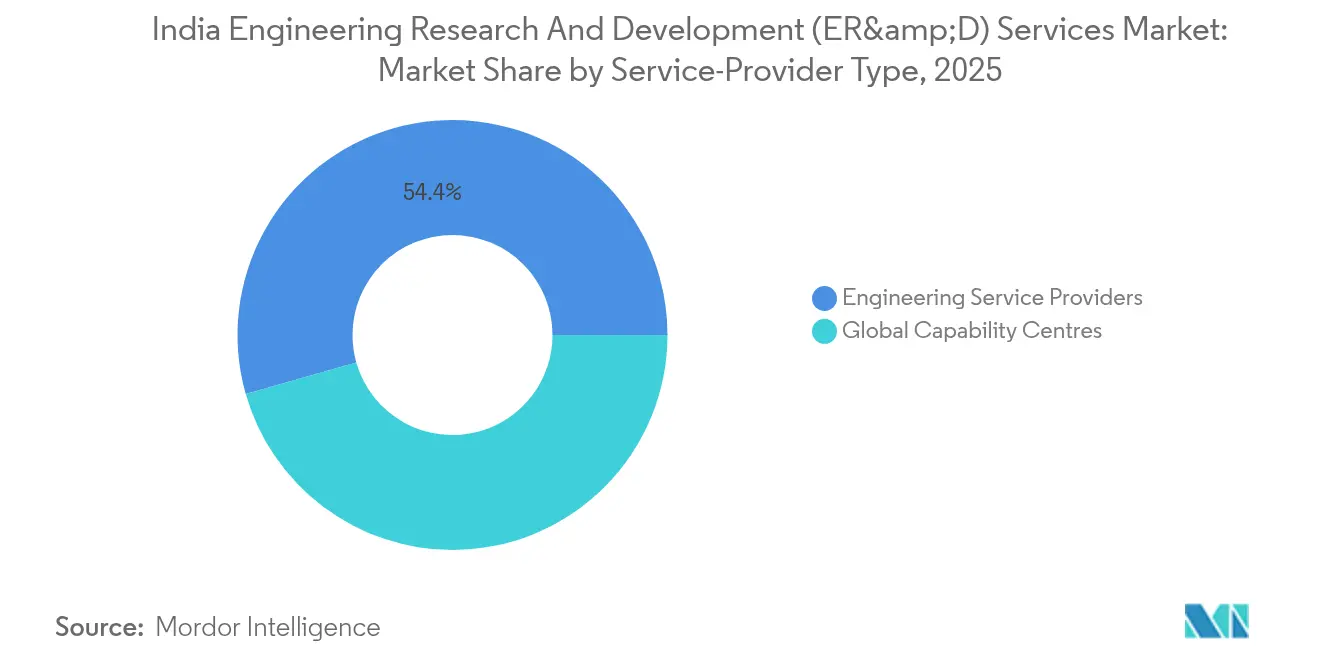

- Nach Dienstleistertyp hielten Engineering Service Provider im Jahr 2025 einen Marktanteil von 54,42 % am indischen Engineering Research and Development (ER&D) Services Markt; GCCs wachsen bis 2031 mit einer CAGR von 12,62 %.

- Nach Branchenvertikale führte der Automobilsektor mit einem Umsatzanteil von 28,10 % am indischen Engineering Research and Development (ER&D) Services Markt im Jahr 2025, während Halbleiter und Elektronik bis 2031 voraussichtlich mit einer CAGR von 12,85 % expandieren werden.

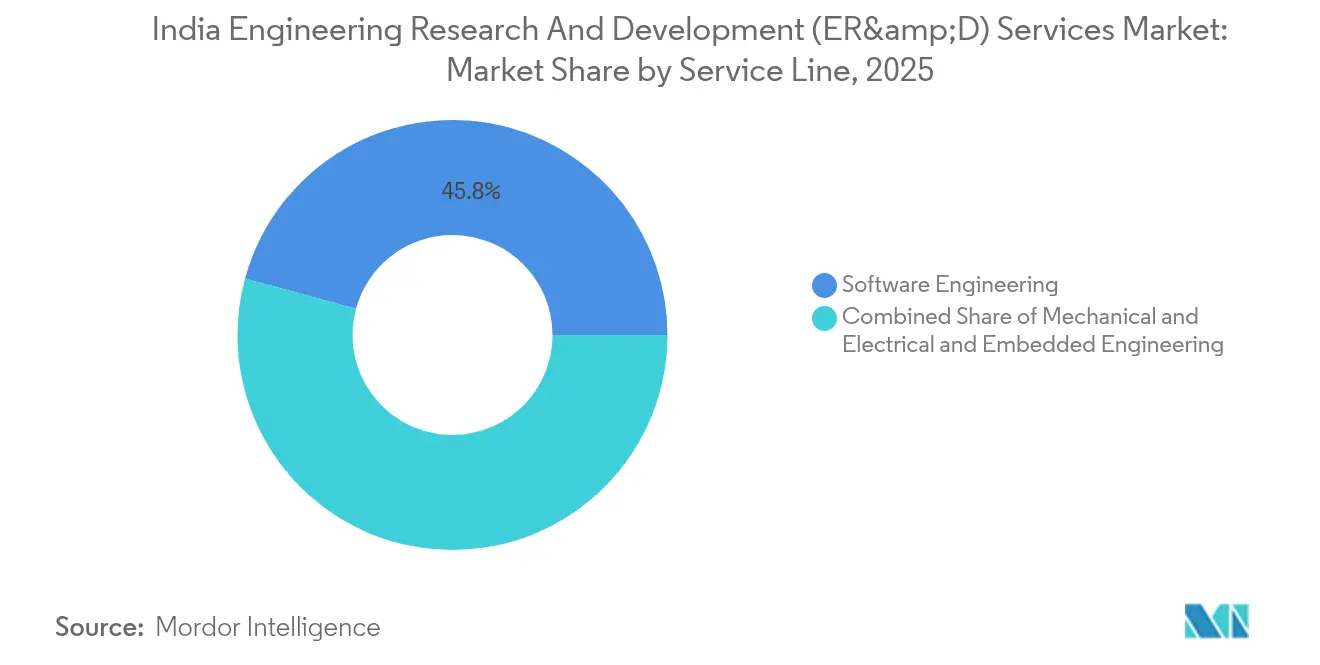

- Nach Servicelinie entfiel auf Software-Engineering im Jahr 2025 ein Anteil von 45,76 % an der Marktgröße des indischen Engineering Research and Development (ER&D) Services Marktes; Embedded Engineering verzeichnet mit 13,05 % die höchste CAGR für 2026–2031.

- Nach Engineering-Phase verzeichnete Wartung und Instandhaltung zwischen 2026 und 2031 mit 12,31 % die höchste CAGR unter allen Lebenszyklusphasen des indischen Engineering Research and Development (ER&D) Services Marktes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Engineering Research and Development (ER&D) Services Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des globalen digitalen Engineering-Outsourcings | 2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber onshore ER&D-Zentren | 1.80% | Global, insbesondere Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum der inländischen EV- und Mobilitäts-F&E | 1.50% | Indien-fokussiert mit Ausstrahlungseffekten auf ASEAN-Märkte | Kurzfristig (≤ 2 Jahre) |

| GCC-Expansion in Produkt- und Plattformverantwortung | 1.40% | Indien mit globalem Liefermodell | Mittelfristig (2–4 Jahre) |

| Verteidigungsoffset-Politik treibt Lokalisierung der Luft- und Raumfahrt-F&E voran | 0.90% | Indien-zentriert mit Exportpotenzial | Langfristig (≥ 4 Jahre) |

| Halbleiter-Anreizprogramm fördert Chip-Design-Zentren | 1.20% | Indien mit Integration in die globale Halbleiter-Wertschöpfungskette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des globalen digitalen Engineering-Outsourcings

Globale OEMs integrieren nun Softwareinhalte, die bis 2030 voraussichtlich mehr als 40 % des Fahrzeugwerts ausmachen werden, was zu einer verstärkten Offshore-Modellentwicklung, AUTOSAR-Integration und KI-gestütztem Design bei Anbietern des indischen Engineering Research and Development (ER&D) Services Marktes führt.[1]Embitel Technologies, "Erfolgsgeschichten von Kunden," embitel.com Embitel Technologies weitete seine Tätigkeit auf End-to-End-ASIC-Programme aus, während OMRON und Cognizant die IT-OT-Konvergenz durch den gemeinsamen Aufbau prädiktiver Fertigungs-Stacks veranschaulichten und damit eine zunehmend verschwimmende Grenze zwischen mechanischem, eingebettetem und Cloud-Engineering unterstrichen.[2]Manufacturing Today India, "OMRON und Cognizant kooperieren für IT-OT-Integration," manufacturingtodayindia.com Der indische Engineering Research and Development (ER&D) Services Markt gewinnt dadurch einen wachsenden Anteil an integrierten Produktmandaten, die früher mehrere Anbieter erforderten.

Kostenvorteil gegenüber onshore ER&D-Zentren

Indische Lieferkapazitäten können die gesamten Engineering-Ausgaben im Vergleich zu westlichen Standorten um 40–60 % senken – ein Abstand, der durch den Shift-Left-Ansatz des Tata Elxsi und NI Mobility Innovation Centre vergrößert wird, der die Validierung in frühere Designphasen verlagert.[3]Tata Elxsi, "Eröffnung des Mobility Innovation Centre," tataelxsi.com Das Gemeinschaftsunternehmen von Sumitomo Corporation mit Tech Mahindra leitet Japans Crash-Simulationsaufgaben an einen indischen Pool von 6.000 Ingenieuren weiter und verbindet japanische Qualität mit indischer Effizienz.[4]Sumitomo Corporation, "Ankündigung des Gemeinschaftsunternehmens zum Ingenieurmangel," sumitomocorp.com Da die globalen Automobil-ER&D-Ausgaben bis 2030 voraussichtlich USD 460 Milliarden übersteigen werden, sichert dieser strukturelle Vorteil den Skalierungsspielraum des indischen Engineering Research and Development (ER&D) Services Marktes.

Schnelles Wachstum der inländischen EV- und Mobilitäts-F&E

Teslas Zusammenarbeit mit Micron und Tata Electronics für EV-Chips auf Legacy-Knoten unterstreicht Indiens Wandel von der Importabhängigkeit hin zu einheimischen Design-Ökosystemen, die sowohl inländische als auch Export-EV-Plattformen bedienen. Die Allianzen BMW-Tata Technologies und Mahindra-Qualcomm vertiefen das lokale Know-how in der Leistungselektronik, während die ASIC-IP-Akquisition von RRP Semiconductor eine Automobil-Chip-Chance von USD 100 Millionen innerhalb von zwei Jahren projiziert. Diese Dynamiken stärken den indischen Engineering Research and Development (ER&D) Services Markt als wettbewerbsfähige Alternative zu China-zentrierten Lieferketten.

GCC-Expansion in Produkt- und Plattformverantwortung

Global Capability Centres verlagern indische Teams von kostenoptimierter Ausführung hin zur vollständigen Kontrolle von Produkt-Roadmaps. Das Bengaluru Engineering Center von Caterpillar verzeichnete 450 Patentanmeldungen, was belegt, wie GCCs autonome Maschinenplattformen entwickeln, die globale Gewinnpools beeinflussen. Der indische Engineering Research and Development (ER&D) Services Markt entwickelt sich damit hin zu höherwertiger Innovation statt transaktionalem Outsourcing.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Talentabwanderung und Lohninflation | -1.60% | Indienweite Auswirkung mit besonderer Intensität in Städten der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und IP-Bedenken ausländischer OEMs | -1.20% | Globale Kunden mit Indien-Aktivitäten | Mittelfristig (2–4 Jahre) |

| Unzureichende Infrastruktur in Städten der Kategorie 2 für komplexe Tests | -0.80% | Städte der Kategorie 2 in Indien mit Expansionsambitionen | Langfristig (≥ 4 Jahre) |

| Zurückhaltung der Kunden gegenüber der Erklärbarkeit von generativer KI in regulierten Branchen | -0.70% | Global, insbesondere in der Automobil- und Luft- und Raumfahrtbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Talentabwanderung und Lohninflation

Spezialisierte ER&D-Fähigkeiten bleiben knapp, auch wenn die allgemeine IT-Fluktuation nachlässt, was Anbieter dazu zwingt, höhere Gehaltsbänder und Margendruck zu absorbieren. Der Halbleiterbereich allein benötigt bis 2032 85.000 zusätzliche Ingenieure, was schnelle Qualifizierungsprogramme durch IESA und AICTE erfordert. Die Übernahme von Dream Chip Technologies durch Tessolve für USD 45,7 Millionen erschloss europäisches Talent zur Diversifizierung der Ressourcenpools und unterstreicht, wie der indische Engineering Research and Development (ER&D) Services Markt globale Einstellungsstrategien verfolgen muss, um die Lieferfähigkeit aufrechtzuerhalten.

Datensicherheits- und IP-Bedenken ausländischer OEMs

OEMs, die Algorithmen für autonomes Fahren oder ASIC-Roadmaps auslagern, wägen Indiens Kostenvorteile gegen IP-Risiken ab. Cognizant milderte dies durch den Betrieb eines ausschließlich für Gentherm bestimmten Hyderabad-Zentrums, das nach ISO 27001 zertifiziert ist und die Software-IP für Wärmemanagement schützt. Die Stärkung der Cyber-Governance bleibt für langfristige Projekte im indischen Engineering Research and Development (ER&D) Services Markt unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistertyp: GCCs kalibrieren Innovationsmandate neu

Die dem indischen Engineering Research and Development (ER&D) Services Markt zugeschriebene Marktgröße der Engineering Service Provider belief sich im Jahr 2025 auf USD 72,78 Milliarden, was einem Marktanteil von 54,42 % entspricht. GCCs erwirtschafteten den Rest, werden jedoch voraussichtlich bis 2031 mit 12,62 % wachsen und damit ESPs übertreffen, deren Wachstum sich auf einstellige Werte verlangsamt. ESPs schreiten voran, indem sie Domänenkompetenz mit anorganischen Fähigkeitszukäufen verbinden, wie die Sicherung eines mehrjährigen EUR-50-Millionen-Auftrags für Mikromobilitätsplattformen durch LTTS zeigt. GCCs wie die 3.200-Ingenieure-Einheit von Caterpillar beweisen, dass indische Zentren patentierbare Kern-IP verwalten können. Infolgedessen gleichen Kunden ihre Portfolios neu aus, um die strategische Präzision von GCCs und die Ausführungsbreite von ESPs zu nutzen – ein hybrides Modell, das kommerzielle Modelle im gesamten indischen Engineering Research and Development (ER&D) Services Markt neu definiert.

Mittelfristig werden ESPs umfangreiche Tests, Prototyping und Compliance-Dokumentation behalten, wo Prozessreife wichtiger ist als Erfindungsgeist. GCCs, unterstützt durch Investitionsausgaben der Muttergesellschaft, werden autonome Maschinen, Silizium-Photonik und softwaredefinierten Fahrzeuge aus Indien heraus pilotieren. Da beide Archetypen KI-native Toolchains integrieren, verschwimmen die Wettbewerbsgrenzen, was die Wahrscheinlichkeit von Gemeinschaftsunternehmen zwischen führenden ESPs und internen GCC-Labors zur Beschleunigung von Plattformentwicklungen erhöht.

Nach Branchenvertikale: Halbleiterbeschleunigung stört die Dominanz des Automobilsektors

Der Marktanteil des indischen Engineering Research and Development (ER&D) Services Marktes für den Automobilsektor blieb im Jahr 2025 mit 28,10 % dominant, gestützt durch ADAS-Kalibrierung und E-Antriebsprogramme. Halbleiter und Elektronik werden jedoch voraussichtlich einen inkrementellen Wert von USD 27 Milliarden hinzufügen und bis 2031 die höchste CAGR von 12,85 % verzeichnen. Inländische Chip-Design-Anreize und Partnerschaften, wie die USD-1-Milliarden-Expansion von NXP, entfachen Design-for-Manufacture-Abläufe, die Verbraucher-, Industrie- und Mobilitätsanwendungen miteinander verbinden.

Während die Branchen Industrie, Transport, Bau und schwere Maschinen (ITCHM) Infrastruktur-Megaprojekte und Industrie-4.0-Nachrüstungen nutzen, stützen sich dienstleistungsorientierte Branchen wie BFSI und Gesundheitswesen auf sichere Softwareplattformen und zahlreiche IoT-fähige Medizingeräte. Branchenübergreifendes Lernen nimmt zu – Automobil-ADAS-Bildgebungs-IP wird nun für Smart-City-Überwachungs-ASICs eingesetzt, und EV-Batteriemanagementsalgorithmen fließen in die Spannungssteuerung industrieller Robotik ein. Solche Überschneidungen vervielfachen die adressierbaren Chancen für den indischen Engineering Research and Development (ER&D) Services Markt über isolierte Branchendefinitionen hinaus.

Nach Servicelinie: Embedded-Dynamik ergänzt Software-Skalierung

Software-Engineering repräsentierte im Jahr 2025 45,76 % der Marktgröße des indischen Engineering Research and Development (ER&D) Services Marktes, verankert durch modellbasierte Entwicklung, DevSecOps und Cloud-native Steuerungssoftware. Embedded Engineering wird voraussichtlich besser abschneiden und mit einer CAGR von 13,05 % aufgrund der IoT-Verbreitung und Autonomieanforderungen wachsen. Zehn-Mikrocontroller-ECUs konsolidieren sich zu einzelnen Domänencontrollern, was hochdichtes Leiterplattendesign, Siliziumvalidierung und Firmware-Integration erfordert – Fähigkeiten, die indische Labors nun bereitstellen. Maschinenbau und Elektrotechnik bestehen weiterhin, integrieren jedoch zunehmend digitale Zwillinge, die die mittlere Zeit bis zum Prototyp um 30 % verkürzen, was die Konvergenznarrative der Servicelinien stärkt, die für den indischen Engineering Research and Development (ER&D) Services Markt entscheidend sind.

Wachstum entsteht auch durch neue Sicherheits- und Cybersicherheitsmandate: ISO-21434-konforme Penetrationstests, ASPICE-Level-3-Bewertungen und Funktionssicherheitsprüfungen erweitern den Geldbeutelanteil für Embedded-Experten. Anbieter schulen Talente in MISRA-C, Rust und Modellprüfung, um Fähigkeiten gegen steigende Qualitätsanforderungen zukunftssicher zu machen.

Nach Engineering-Phase: Lebenszyklusservices verlagern sich in die Instandhaltung

Entwicklung und Prototyping hielten im Jahr 2025 einen Anteil von 39,95 %, da Unternehmen die Geschwindigkeit bis zur Konzeptreife priorisierten. Wartung und Instandhaltung steigen jedoch am schnellsten und verzeichnen eine CAGR von 12,31 %, da OEMs indische Teams zunehmend für Over-the-Air (OTA) Software-Update-Engineering und generationsübergreifende Plattformkostensenkungsmaßnahmen einsetzen. Der indische Engineering Research and Development (ER&D) Services Markt neigt sich damit zu annuitätsartigen Engagements, die DevOps mit Felddatenanalyse verbinden.

Test und Validierung profitieren von strengeren Homologationsregimen: Euro-NCAP-2030-Protokolle und Bharat-NCAP-Sternebewertungen treiben die Nachfrage nach simulationsreicher Validierung an, die die Abhängigkeit von physischen Crashtests halbiert. Konzept- und Designphasen profitieren von Virtual-Reality-Ideationsstudios und generativer KI, die erste CAD-Entwürfe in Stunden statt Wochen liefert, doch diese Effizienzgewinne münden in Wartungsverträge, da Anbieter digitale Zwillings-Felddaten verfolgen, um zukünftige Iterationen zu verbessern.

Geografische Analyse

Der indische Engineering Research and Development (ER&D) Services Markt bleibt in Zentren der Kategorie 1 konzentriert, doch die regionale Spezialisierung vertieft sich. Bengaluru ist das Zentrum für Automobil-, Luft- und Raumfahrt- sowie Halbleiter-Co-Design aufgrund der kritischen Masse an OEM-Präsenz und dem Tata Elxsi-NI Mobility Lab, das Hardware-in-Loop-Prüfstände und EV-Antriebsstrangdynamometer bietet. Chennai und Pune ergänzen mit Metallbearbeitungs- und Antriebsstrangkompetenzen, die mit nahegelegenen Fertigungswerken verbunden sind. Hyderabads Aufschwung im Chip-Design, katalysiert durch die Expansionen von Renesas und NXP, signalisiert einen aufkommenden Siliziumkorridor, der von der Fab-Cluster-Politik des Bundesstaates profitiert. Delhi NCR beherbergt Avionik- und Cybersicherheits-GCCs, die globale Fluggesellschaften und Verteidigungsunternehmen bedienen und die Nähe zu politischen Entscheidungsträgern nutzen. Gujarat beansprucht einen Platz im Bereich Montage, Test, Markierung und Verpackung (ATMP) über den Dholera-Fab-Standort, während Assams Elektronik-PLI-Zone Clusteranreize für Verbraucherkomponenten erprobt. Städte der Kategorie 2 wie Coimbatore übernehmen Value-Engineering- und Dokumentationsaufgaben, benötigen jedoch aufgerüstete 10-Gigabit-Netzwerke und Klimakammern, um vollständige Validierungen durchzuführen. Ein ausgewogenes regionales Wachstum hängt daher von gezielten Infrastrukturausgaben ab, die den indischen Engineering Research and Development (ER&D) Services Markt vergrößern, ohne Qualitätsmaßstäbe zu verwässern.

Wettbewerbslandschaft

Der Wettbewerb im indischen Engineering Research and Development (ER&D) Services Markt ist moderat bis hoch. TCS, HCL und Infosys nutzen ihre branchenübergreifende Skalierung und Unternehmensbeziehungen, um gebündelte Engineering-plus-IT-Aufträge zu gewinnen. Reine Engineering-Unternehmen wie LTTS, Cyient und Tata Elxsi kontern mit Domänenfokus – LTTS sicherte sich kürzlich eine Plattform der nächsten Generation für Mikromobilität, Cyient stärkte das Luft- und Raumfahrt-Kabelbaum-Design, und Tata Elxsi integrierte ADAS-IP in EV-Prototypen. Strategische Fusionen und Übernahmen schließen Fähigkeitslücken: Tessolves Übernahme von Dream Chip beschleunigte die europäische Expertise in Bildgebungs-ASICs, während KPIT PathPartner-Assets erwarb, um Kamerawahrnehmungs-Stacks zu erweitern.

Digitale Zwillinge, KI-gestützte Simulation und Cloud-native PLM definieren die Mindestanforderungen. Anbieter investieren in generative KI-Assistenten für Code-Review und Stücklistenoptimierung, doch regulierte Kunden bremsen die Einführung bis zur Klärung der Erklärbarkeit. Erstanwender, die KI verantwortungsvoll operationalisieren, können Marktanteile gewinnen. Weißraum-Chancen in quantensicherer Kryptografie, grünem Wasserstoff-Anlagendesign und nachhaltiger Materialforschung bleiben unteradressiert und laden Nischenanbieter ein. Die Entwicklung des Marktes hängt daher von einer kontinuierlichen Fähigkeitserneuerung ab, da Anbieter darum wetteifern, Positionen im indischen Engineering Research and Development (ER&D) Services Markt zu sichern und auszubauen.

Marktführer im indischen Engineering Research and Development (ER&D) Services Markt

HCL

Infosys

L&T Technology Services

Tata Technologies

Wipro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: RRP Semiconductor trat über einen ASIC-IP-Transfer für Automobil-Silizium in den Fabless-Bereich ein und eröffnete ein Umsatzfenster von USD 25–100 Millionen.

- Februar 2025: TCS übernahm die Kontrolle über das indische Engineering-Zentrum von General Motors und integrierte 1.300 Mitarbeiter aus den Bereichen Antrieb und Fahrzeugsteuerung.

- November 2024: Tessolve vereinbarte die Übernahme von Dream Chip Technologies für EUR 42,5 Millionen und fügte ADAS-Bildgebungslabors und europäische Lieferzentren hinzu.

- Juli 2024: Tata Elxsi und Emerson eröffneten das Bengaluru Mobility Innovation Centre mit Schwerpunkt auf autonomer und EV-F&E.

Berichtsumfang des indischen Engineering Research and Development (ER&D) Services Marktes

ER&D Services umfassen eine Reihe von Angeboten, die auf Unternehmen zugeschnitten sind und sich auf die Konzeption und Entwicklung verschiedener Produkte konzentrieren – von Geräten und Ausrüstungen bis hin zu Plattformen und Anwendungen. Diese Dienstleistungen ebnen den Weg für den späteren Verkauf des Produkts, sei es durch Softwareentwicklung oder traditionelle Fertigung. Das ER&D-Spektrum umfasst typischerweise Software-, Embedded- und Maschinenbau-Engineering-Services und beschreibt die vielfältige Expertise, die dabei zum Einsatz kommt.

Der indische Engineering Research and Development (ER&D) Services Markt ist segmentiert nach Dienstleistertyp (Global Capability Centres (GCCs), Engineering Service Provider (ESPs)), nach Branchenvertikale (Automobil, Industrie und Transport, Bau und schwere Maschinen (TCHM), technologiegeführte Branchen (Software und Internet, Halbleiter, Telekommunikation usw.), dienstleistungsgeführte Branchen (BFSI), Gesundheitswesen usw.), nach Servicelinie (Maschinenbau- und Elektrotechnik-Services, Embedded Engineering Services, Software-Engineering-Services), nach Geografie (Städte der Kategorie 1, Städte der Kategorie 2, übriges Indien). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für die oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Mobilfunk-IoT (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Kurzstrecke (WLAN/Bluetooth/Zigbee) |

| Satellitenbasiertes IoT |

| Smart Cities |

| Industrielles IoT |

| Verbraucher-IoT |

| Automobil-IoT |

| Gesundheitswesen-IoT |

| Sonstige |

| Fertigung |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Landwirtschaft |

| Einzelhandel und intelligente Gebäude |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Konnektivitätstechnologie | Mobilfunk-IoT (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Kurzstrecke (WLAN/Bluetooth/Zigbee) | |

| Satellitenbasiertes IoT | |

| Nach Anwendung | Smart Cities |

| Industrielles IoT | |

| Verbraucher-IoT | |

| Automobil-IoT | |

| Gesundheitswesen-IoT | |

| Sonstige | |

| Nach Endnutzerbranche | Fertigung |

| Transport und Logistik | |

| Energie und Versorgungsunternehmen | |

| Landwirtschaft | |

| Einzelhandel und intelligente Gebäude |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Engineering Research and Development (ER&D) Services Marktes und wie schnell wächst er?

Das Segment steht im Jahr 2026 bei USD 147,27 Milliarden und soll mit einer CAGR von 10,14 % wachsen, um bis 2031 USD 238,63 Milliarden zu erreichen.

Welche Dienstleisterkategorie zeigt die stärkste Dynamik?

Global Capability Centres (GCCs) wachsen mit einer CAGR von 12,62 % und übertreffen damit Engineering Service Provider, die derzeit den größeren Marktanteil halten.

Wie groß ist die Halbleiter- und Elektronikchance in Indiens ER&D-Landschaft?

Halbleiter- und Elektronikprogramme werden voraussichtlich bis 2031 eine CAGR von 12,85 % verzeichnen und rund USD 27 Milliarden an inkrementellem Wert hinzufügen.

Welche operativen Gegenwindfaktoren beobachten Führungskräfte am genauesten?

Anhaltende Talentabwanderung und Lohninflation könnten die prognostizierte Wachstumsrate um 1,6 Prozentpunkte verringern, sofern Unternehmen nicht die Mitarbeiterbindung und globale Einstellung stärken.

Wie unterstützen staatliche Anreize die inländische Chip-Design-Kapazität?

Ein produktionsbezogenes Anreizprogramm im Wert von USD 24 Milliarden finanziert Fabless-Subventionen und Montagelinien für fortschrittliche Knoten und zieht Zusagen wie die USD-1-Milliarden-F&E-Expansion von NXP an.

Welche strategischen Maßnahmen unterscheiden führende ER&D-Anbieter?

Marktführer kombinieren KI-gestützte Design-Automatisierung mit Akquisitionen – Beispiele sind die Übernahme des indischen Engineering-Zentrums von General Motors durch TCS und der Kauf von Dream Chip Technologies aus Deutschland durch Tessolve – um hochwertige Mandate zu skalieren.

Seite zuletzt aktualisiert am: