Größe und Marktanteil des indischen Marktes für Rechenzentrumsnetzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

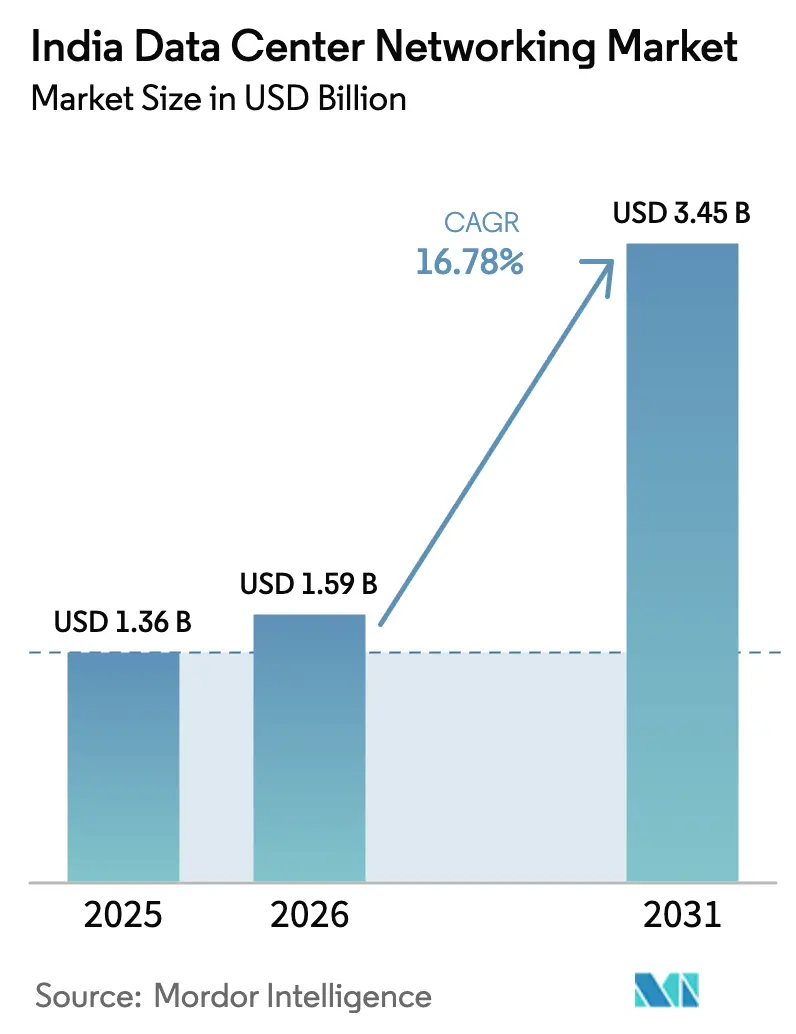

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.78% CAGR |

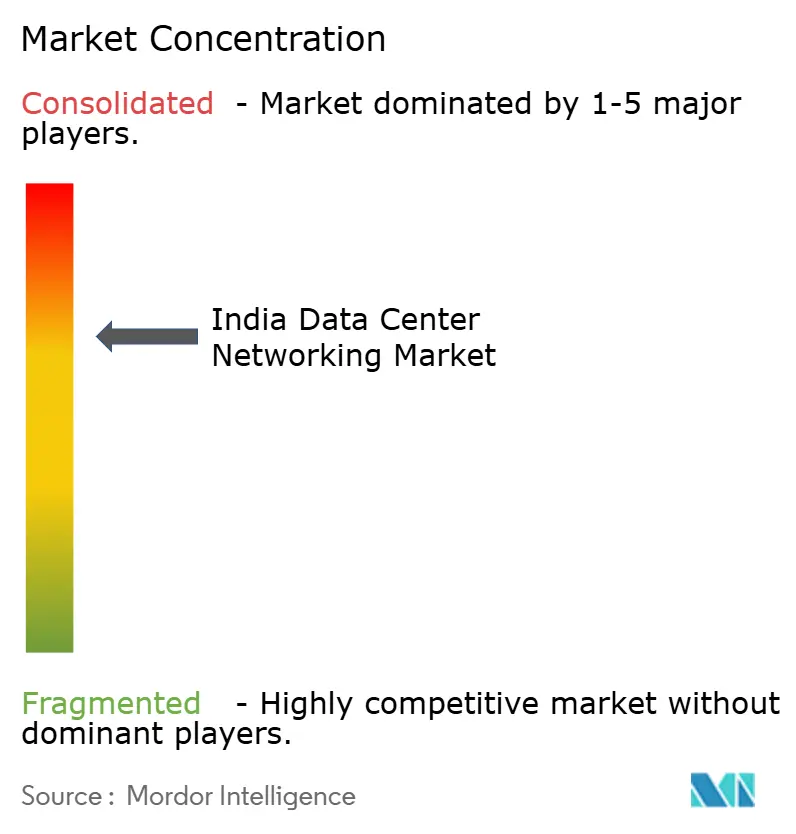

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Rechenzentrumsnetzwerke von Mordor Intelligence

Die Größe des indischen Marktes für Rechenzentrumsnetzwerke wurde im Jahr 2025 auf 1,36 Milliarden USD geschätzt und soll von 1,59 Milliarden USD im Jahr 2026 auf 3,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,78 % während des Prognosezeitraums (2026–2031).

Diese rasche Skalierung spiegelt die Konvergenz verbindlicher Datenlokalisierungsvorschriften, den Aufbau von Hyperscaler-Campussen und den Rollout von 5G- und KI-fähiger Infrastruktur wider, die alle leistungsstarke Switching-, Routing- und optische Systeme erfordern. Die Investitionsdynamik wird durch einen staatlichen Rahmen für produktionsgebundene Anreize gestärkt, der die Kosten für den lokalen Aufbau senkt, während private Betreiber darum wetteifern, 400-GbE- und 800-GbE-Fabrics bereitzustellen, die KI-Trainingscluster bewältigen können. Edge-fokussierte Bereitstellungen für 5G- und ONDC-Datenverkehr (Open Network for Digital Commerce) verstärken den Bedarf an verteilter, softwaredefinierter Steuerung zusätzlich. Auf der Angebotsseite haben globale Anbieter reagiert, indem sie inländische Fertigungslinien eingerichtet haben, doch Probleme mit der Stromqualität und ein Mangel an erfahrenen Netzwerkfachkräften außerhalb der größten Ballungsräume bleiben strukturelle Engpässe. Vor diesem Hintergrund bietet der indische Markt für Rechenzentrumsnetzwerke ein erhebliches Aufwärtspotenzial für Anbieter, die vereinfachte, KI-optimierte Lösungen liefern können, die die betriebliche Komplexität reduzieren.

Wichtigste Erkenntnisse des Berichts

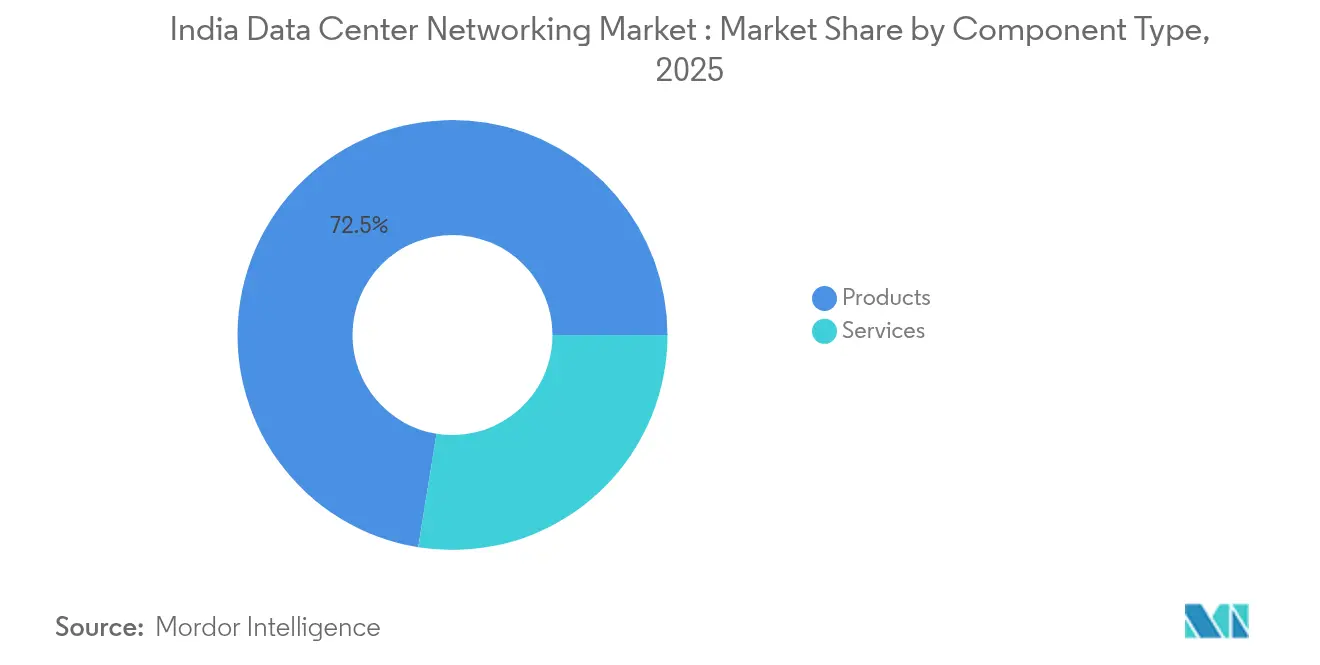

- Nach Komponente hielten Produkte im Jahr 2025 einen Marktanteil von 72,45 % am indischen Markt für Rechenzentrumsnetzwerke, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 20,7 % wachsen werden.

- Nach Endnutzer führte IT & Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 36,02 %; das verarbeitende Gewerbe schreitet bis 2031 mit einer CAGR von 19,6 % voran.

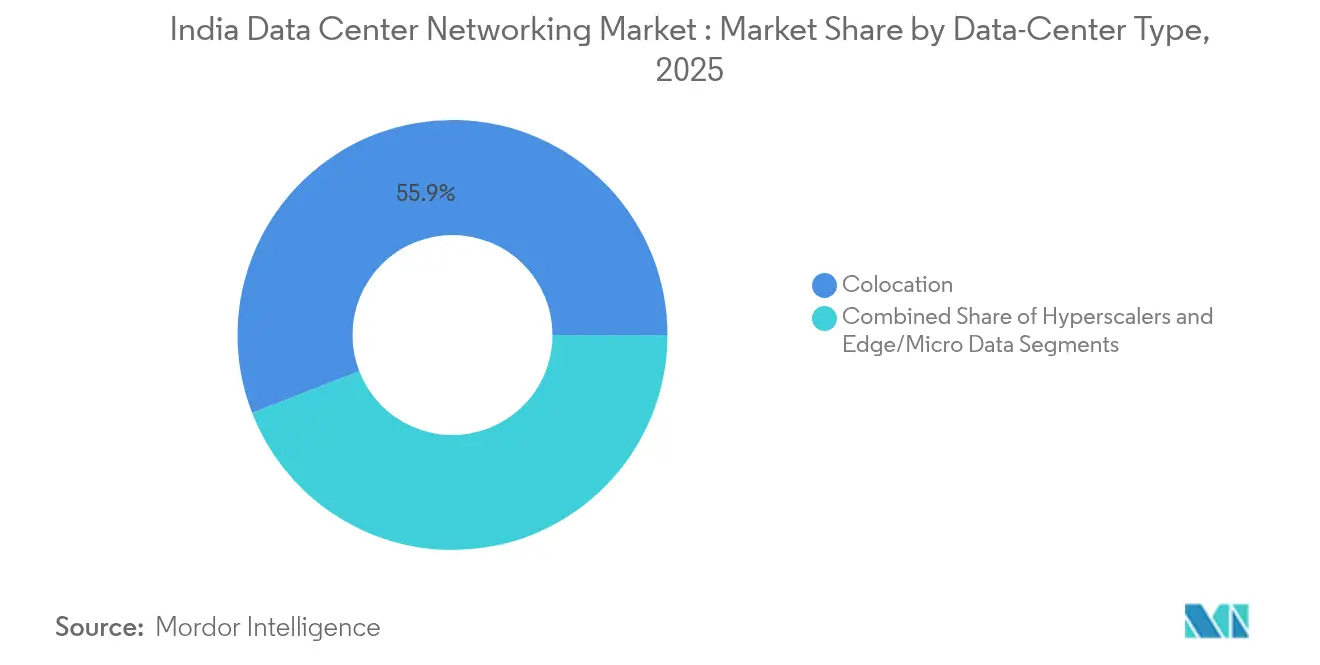

- Nach Rechenzentrumstyp hielten Kollokationseinrichtungen im Jahr 2025 einen Anteil von 55,90 % an der Größe des indischen Marktes für Rechenzentrumsnetzwerke; das Segment Hyperscaler/Cloud-Dienstleister expandiert mit einer CAGR von 21,9 %.

- Nach Bandbreite entfielen im Jahr 2025 33,90 % der Größe des indischen Marktes für Rechenzentrumsnetzwerke auf 50–100-GbE-Konfigurationen, während Bereitstellungen mit mehr als 100 GbE mit einer CAGR von 19,2 % zunehmen.

- Cisco, Juniper Networks und Arista Networks hielten im Jahr 2025 gemeinsam einen kombinierten Marktanteil von 46,35 % bei Hochleistungs-Switches, was auf ein mäßig konzentriertes Hardware-Segment hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Rechenzentrumsnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Aufbau von Hyperscaler-Campussen durch inländische Konglomerate | +4.2% | Cluster in Mumbai, Chennai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Verbindliche Datenlokalisierung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten 2023 | +3.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Rasche Migration auf 400 GbE / 800 GbE in Cloud-Bereitstellungspunkten | +2.9% | Ballungsräume und Ausweitung auf Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Latenzarme Edge-Knoten für 5G und ONDC | +2.1% | Hochdichte städtische Zonen | Mittelfristig (2–4 Jahre) |

| PLI-gebundene lokale Fertigung von optischen und Switching-Komponenten | +1.8% | Knotenpunkte in Gujarat, Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| KI-optimierte Fabrics für generative KI-Cluster | +1.4% | Bengaluru, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Aufbau von Hyperscaler-Campussen durch inländische Konglomerate

Indische Konglomerate haben milliardenschwere Kapitalaufwendungen für den Aufbau landesweiter Hyperscaler-Netze eingeplant, wodurch der Flächenmangel in überfüllten Ballungsräumen durch die Verteilung von Kapazitäten auf aufstrebende Städte der zweiten und dritten Reihe gemildert wird. Adani ConneX's Zusage, 10 GW IT-Last zu installieren, und der Plan von ST Telemedia Global Data Centres, 550 MW hinzuzufügen, unterstreichen eine Versorgungspipeline, die historische Normen bei weitem übertrifft.[1]RCR Wireless News-Redaktion, "AdaniConneX plant 10-GW-Rechenzentrumsprojekt in Indien," rcrwireless.com Diese Campusse erfordern ultrahohe Leaf-Spine-Fabrics, softwaredefinierte Overlays und optische Campus-zu-Edge-Backbones, die zur Leitungsverschlüsselung fähig sind. Betreiber fordern außerdem transparente Telemetrie für Strom und Kühlung, da regionale Netze größere Spannungsschwankungen aufweisen. Anbieter, die Switching, Optik und absichtsbasierte Automatisierung bündeln können, verschaffen sich daher in dieser Phase des indischen Marktes für Rechenzentrumsnetzwerke einen strategischen Vorteil.

Verbindliche Datenlokalisierung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten 2023

Das Gesetz schreibt die Verarbeitung sensibler personenbezogener Daten im Inland vor und zwingt multinationale Cloud- und SaaS-Anbieter dazu, vollständige Arbeitslasten innerhalb Indiens zu replizieren. Die Lokalisierungsvorschrift treibt einen starken Anstieg des Ost-West-Datenverkehrs innerhalb Indiens an, da Unternehmen von grenzüberschreitenden Verbindungen auf inländische Verfügbarkeitszonen umsteigen, was die Wachstumsdynamik im gesamten Rechenzentrumsmarkt in Indien stärkt.[2]Lexology-Redakteure, "Gesetz zum Schutz digitaler personenbezogener Daten 2023: Pflichten für Datentreuhänder," lexology.com Latenzgrenzen verschärfen sich, da Arbeitslasten, die früher über Unterseekabel übertragen wurden, nun innerhalb souveräner Grenzen verbleiben und stadtweite Verbindungen sowie hochdurchsatzfähige Verschlüsselung erfordern. Im Finanzdienstleistungs- und Gesundheitsbereich schreiben Regulierungsbehörden zudem die Verschlüsselung während der Übertragung über Campus-Fabrics vor, was die Nachfrage nach MACsec-fähigen Switches und Zero-Trust-Segmentierungsmaschinen ankurbelt.

Rasche Migrationszeitpläne auf 400 GbE / 800 GbE in indischen Cloud-Bereitstellungspunkten

Der Wettbewerbsdruck mit globalen Hyperscalern hat die Upgrade-Roadmaps verkürzt; inländische Betreiber wechseln innerhalb von zwei Erneuerungszyklen von 100 GbE auf 400 GbE/800 GbE. Ciscos Silicon-One-betriebener 64-Port-800-G-Switch bildet den Baustein für flachere, ultralatenzarme KI-Cluster.[3]Cisco Systems, "Silicon One G200 ermöglicht 800G-Switching," cisco.com Der Ost-West-Datenverkehr, der durch das Training großer Sprachmodelle (LLM) erzeugt wird, sättigt häufig 100-GbE-Verbindungen, sodass Betreiber 4:1-Überzeichnungsgrenzen einführen und dynamischen Lastausgleich einsetzen. Hochgeschwindigkeitsoptik reduziert zudem die Anzahl der Kabel, verringert die Rack-Überfüllung und senkt die Betriebskosten, was in stromeingeschränkten Umgebungen der zweiten Reihe entscheidend ist.

Latenzarme Edge-Knoten für 5G- und ONDC-Handelsdatenverkehr

Indiens 5G-Rollout und das ONDC-Mandat verlagern die Echtzeit-Transaktionsverarbeitung an den Netzwerkrand, häufig in Mikro-Einrichtungen, die gemeinsam mit Telekommunikations-Basisstationen betrieben werden. Diese Knoten verwenden Layer-4-7-Service-Meshes, um schnelle Datenverkehrsspitzen aus dem mobilen Handel zu bewältigen und dabei deterministische Latenzgrenzen unter 15 ms einzuhalten. Paketbasierte Lastverteiler und container-fähige Firewalls ergänzen daher hochdichte Leaf-Switches. Edge-Fabrics stützen sich in Regionen, in denen Glasfaserwege noch einfach ausgelegt sind, auch auf Satelliten-Mikrowellen-Failover-Links, was eine weitere Designvariable hinzufügt, die den Reiz absichtsbasierter Orchestrierungstools erhöht, die sich auf Satelliten-Mikrowellen-Failover-Links in Regionen stützen, in denen Glasfaserwege noch einfach ausgelegt sind, was eine weitere Designvariable hinzufügt, die den Reiz absichtsbasierter Orchestrierungstools erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Stromversorgungsdefizite in Rechenzentrumscluster der zweiten Reihe | -2.8% | Städte der zweiten und dritten Reihe in mehreren Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Langwierige MoEF-Genehmigungen für große Rechenzentrumsgelände | -2.1% | National, insbesondere Neubauprojekte betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an CCIE-/JNCIE-qualifizierten Fachkräften außerhalb der größten Ballungsräume | -1.9% | Nicht-Ballungsräume, insbesondere in östlichen und nordöstlichen Regionen | Mittelfristig (2–4 Jahre) |

| Erhöhter Investitionsaufwand aufgrund der Abwertung der Rupie bei importierter Optik | -1.5% | National, mit stärkeren Auswirkungen auf importabhängige Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Stromversorgungsdefizite in Rechenzentrumscluster der zweiten Reihe

Häufige Spannungsschwankungen und mehrstündige Brownouts in Städten der zweiten Reihe zwingen Betreiber dazu, Dieselgeneratoren und Energiespeichersysteme überzudimensionieren, was die Investitionskosten pro MW um bis zu 22 % erhöht. Hochgeschwindigkeitsoptik und KI-optimierte Switches treiben die Rack-Leistungsdichte über 20 kW, was Akkulaufzeit und Transformatordimensionierung kritisch macht. Obwohl die Nationale Breitbandmission 100 Milliarden USD für Netzaufrüstungen vorsieht, erstrecken sich die Umsetzungspläne über den Horizont 2030 hinaus, was das Risiko für Investoren aufrechthält. Infolgedessen setzen einige Hyperscaler auf modulare Mikronetz-Architekturen mit Photovoltaik, doch die Variabilität der Energieausbeute erschwert die Netzwerkkapazitätsplanung.

Mangel an CCIE-/JNCIE-qualifizierten Fachkräften außerhalb der größten Ballungsräume

Fortgeschrittenes Routing, softwaredefinierte Segmentierung und GPU-Cluster-Verbindungen erfordern tiefes Protokollwissen, das selten außerhalb von Bengaluru, Mumbai und Delhi zu finden ist. Betreiber müssen daher Umzugsprämien zahlen oder sich stark auf Automatisierungsrahmen wie die geschlossene Absichtsvalidierung stützen. Während die Nationale KI-Mission plant, bis 2028 10 Millionen Bürger in fortgeschrittenen IKT-Fähigkeiten auszubilden, treibt der kurzfristige Mangel die Tagessätze für freiberufliche Netzwerkarchitekten um 35 % jährlich in die Höhe. Verwaltete Netzwerkdienste und Fernwartungsverträge wachsen daher rasch, können jedoch die Fehlerbehebung vor Ort bei Umschaltungen oder Stromausfällen nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Produktdominanz

Produkte trugen im Jahr 2025 985,32 Millionen USD zum Umsatz bei, was 72,45 % der Gesamtausgaben entspricht, gestützt durch große Aufträge für 400-GbE-fähige Leaf- und Spine-Switches. Die Größe des indischen Marktes für Rechenzentrumsnetzwerke im Bereich Dienstleistungen erreichte 374,68 Millionen USD und soll bis 2031 mit einer CAGR von 20,7 % wachsen, da Unternehmen Integration, Tests und Lebenszyklusmanagement auslagern. Installations- und Integrationsarbeitsströme machen mehr als die Hälfte des Dienstleistungsumsatzes aus, da KI-fähige Fabrics präzises Timing und verlustfreie Warteschlangenoptimierung erfordern. Verwaltete Netzwerkdienste sprechen mittelständische Cloud-Anbieter an, denen interne Layer-3-/Layer-4-Expertise fehlt. Ciscos gemeinsame Innovation mit NVIDIA an durchgängigen KI-Fabrics ist ein Beispiel für ein Hardware-plus-Dienstleistungsmodell, das Bereitstellungszeitpläne verkürzt.

Produktanbieter betten gleichzeitig Telemetrieagenten ein, um die vorausschauende Wartung zu erleichtern, wodurch die Grenzen zwischen Hardware und Software verschwimmen. Vor Ort austauschbare Optik, die lokal unter PLI-Subventionen produziert wird, verkürzt die Ersatzteillogistik – ein entscheidender Vorteil an stromeingeschränkten Standorten der zweiten Reihe. Im Prognosezeitraum werden professionelle Dienstleistungen im Zusammenhang mit Zero-Trust-Segmentierung und absichtsbasierter Orchestrierung traditionelle Break-Fix-Verträge übertreffen.

Nach Endnutzer: Das verarbeitende Gewerbe stört die traditionelle IT-Führungsposition

IT & Telekommunikation behielt im Jahr 2025 einen Anteil von 36,02 %, da 5G-Backhaul-Upgrades und der Rollout von Cloud-Verfügbarkeitszonen hochkapazitive Switches verbrauchten. Das verarbeitende Gewerbe soll jedoch eine CAGR von 19,6 % verzeichnen, angetrieben durch Industrie-4.0-Datenseen, digitale Zwillinge und PLI-Anreize für die Elektronikfertigung. Automobil- und Halbleiterfabriken setzen nun deterministische Ethernet-Ringe in Werken ein, was eine neue Nachfrage nach latenzarmen Aggregations-Switches schafft. Banken und Finanzdienstleistungen führen stetige Upgrades durch, um Datensouveränitätsrichtlinien zu erfüllen, während das Gesundheitswesen die Einführung von Tele-ITS- und robotergestützten Chirurgie-Workflows beschleunigt, die verschlüsselte 400-GbE-Uplinks erfordern. Die Vielfalt der Anwendungsfälle reduziert das Konzentrationsrisiko im indischen Markt für Rechenzentrumsnetzwerke und veranlasst Anbieter, branchenspezifische Vorlagen anzubieten.

Nach Rechenzentrumstyp: Hyperscaler fordern die Vorherrschaft der Kollokation heraus

Kollokationscampusse machten im Jahr 2025 55,90 % der Ausgaben aus, da Unternehmen asset-leichte Modelle und konnektivitätsreiche Ökosysteme anstrebten. Hyperscaler zeigen jedoch die stärkste Entwicklung und wachsen jährlich um 21,9 %, da AWS, Microsoft, Google und Adani ConneX darum wetteifern, KI-Trainingscluster zu lokalisieren. Der Marktanteil der Hyperscaler am indischen Markt für Rechenzentrumsnetzwerke soll vor 2031 die 40-%-Marke überschreiten, wenn neue Kapazitäten in Betrieb gehen. Edge- und Mikro-Einrichtungen, obwohl klein in der Rack-Anzahl, vervielfachen sich rasch rund um 5G-Basisstationen, um ONDC-Handelscaches und CDN-Terminierungspunkte zu hosten. Ihr Wachstum verstärkt die Nachfrage nach leichtgewichtigen, fernverwalteten Switching-Plattformen mit Zero-Touch-Bereitstellung.

Nach Bandbreite: Hochgeschwindigkeitsmigration beschleunigt sich

50–100-GbE-Verbindungen blieben im Jahr 2025 mit einem Anteil von 33,90 % im Mainstream, doch Bereitstellungen über 100 GbE skalieren mit einer CAGR von 19,2 % auf dem Rücken von KI-Arbeitslasten. Die Größe des indischen Marktes für Rechenzentrumsnetzwerke im Bereich über 100 GbE soll bis 2031 1,39 Milliarden USD erreichen, was 40,25 % der Gesamtausgaben entspricht. Betreiber überspringen Zwischengeschwindigkeiten und landen direkt bei 800 GbE in hochdichten GPU-Pods. Keysights Validierungssuiten gewährleisten verlustfreie Umschaltungen und senken das Risiko für frühe Anwender. Unterdessen bleiben ≤10-GbE-Ports an einigen Edge-Standorten bestehen, wo Glasfaserzuführungen begrenzt sind, was den fragmentierten Charakter der Netzwerk-Upgrade-Zyklen in Indiens weitläufiger Geografie unterstreicht.

Geografische Analyse

Mumbai allein beherbergt 48 % der installierten IT-Last und nutzt Unterseekabel-Gateways und starke Stromnetze, doch Flächenmangel und hohe Immobilienkosten drängen Neubauten nach Navi Mumbai und Thane. Chennai, Bengaluru und der Delhi-NCR-Cluster bilden die nächste Ebene und machen gemeinsam 38 % der Kapazität aus. Hyderabads Wachstum beruht auf der Nähe zu Halbleiterfabriken und KI-Forschungsparks. Der westliche Korridor dominiert das Hosting von Finanzdienstleistungen; der südliche Gürtel zeichnet sich durch SaaS-Exporte und Chip-Design aus; der nördliche Cluster beherbergt staatliche Datentresore und Public-Sector-Clouds.

Städte der zweiten Reihe wie Kochi, Jaipur und Kolkata entwickeln sich dank BharatNet-Glasfaser-Backbones und staatlicher Steueranreize zu aufstrebenden Hotspots. CtrlS' Campus in Kolkata mit 2.200 Crore INR und 60 MW veranschaulicht die Dynamik an der Ostküste. Equinix' Kauf von 33 MW erneuerbarer Energie in Maharashtra zeigt, wie Nachhaltigkeitsverpflichtungen die Standortwahl beeinflussen. Die Integration erneuerbarer Energien ist entscheidend, da kreative Tarifstrukturen es Betreibern ermöglichen, die Unzuverlässigkeit des Netzes zu mindern und gleichzeitig ESG-Ziele zu erfüllen.

Internationale Konnektivität stärkt den indischen Markt für Rechenzentrumsnetzwerke weiter, da neue Unterseekabel an beiden Küsten anlanden und die Latenz zu Partnern im asiatisch-pazifischen Raum reduzieren. Die IndiaAI-Mission der Regierung mit 1,2 Milliarden USD verteilt Mittel an staatliche Innovationszentren und beschleunigt die regionale Nachfrage nach KI-optimierten Fabrics. Insgesamt verteilen diese Kräfte die Kapazität über den traditionellen Ballungsraum-Nexus hinaus und veranlassen Anbieter, regionale Staging-Lager einzurichten und technisches Personal vor Ort zu stationieren.

Wettbewerbslandschaft

Globale Anbieter behalten Skalenvorteile bei Silicon-Roadmaps und Software-Ökosystemen, doch inländische Unternehmen gewinnen durch schnellere Anpassung und Lokalisierungsrabatte an Boden. Cisco, Juniper und Arista hielten 2024 gemeinsam 47 % des Switch-Umsatzes, während Huawei mit Importbeschränkungen konfrontiert ist, die seine Marktdurchdringung begrenzen. Die geplante Fusion von HPE und Juniper würde Server-, Speicher- und Routing-Linien unter einem Dach vereinen und eine Full-Stack-Alternative zu Cisco für KI-Fabrics schaffen. NVIDIAs Ethernet-Vorstoß verwischt die Grenze zwischen Rechenleistung und Netzwerk, insbesondere da Spectrum-X Erweiterungspakete mit GPU-Clustern bündelt.

Lokale Wettbewerber wie Sterlite Technologies und Tejas Networks liefern Optik und Pakettransportgeräte auf Carrier-Niveau unter dem PLI-Dach. Adani ConneX' vertikal integrierte Strategie umfasst Beteiligungen an erneuerbarer Energie und Unterseekabeln, was in differenzierte SLAs für Hyperscaler-Mieter übersetzt wird. Anbieter verwalteter Dienste wie Sify Technologies gewinnen mittelständische Kunden, die mit Fachkräftemangel kämpfen, und bündeln häufig SD-WAN und Zero-Trust-Edges in einer einzigen Dienstleistungsrechnung.

Strategische Schritte in den Jahren 2024–2025 unterstreichen die KI-Ausrichtung. Cisco investierte in Gruve.ai, um Inferenzbibliotheken auf Anwendungsebene zu stärken, während ST Telemedia Global Data Centres das erste KI-Stadt-Memorandum of Understanding des Landes mit Uttar Pradesh unterzeichnete. Anbieter-Roadmaps priorisieren nun Telemetrie, geschlossene Automatisierung und Compliance-Toolchains, die direkt auf Prüfungen gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten abgestimmt sind. Die Wettbewerbsintensität bleibt hoch, doch die Preiserosion wird teilweise durch steigende Port-Geschwindigkeiten und Software-Feature-Stufen ausgeglichen.

Marktführer der Rechenzentrumsnetzwerkbranche in Indien

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company LP

Juniper Networks Inc.

Arista Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Adani Group verpflichtete sich zu zusätzlichen 10 Milliarden USD, um die nationale Kapazität auf 10 GW zu skalieren, mit dem Ziel, in Patna und Lucknow Edge-Rechenzentren zu errichten.

- April 2025: Cisco investierte im Rahmen seines 1-Milliarden-USD-KI-Programms in Gruve.ai, um die sichere Einführung von KI in Unternehmen zu beschleunigen.

- März 2025: Die indische Regierung genehmigte ein PLI-Programm im Wert von 22.919 Crore INR für elektronische Unterbaugruppen, das 59.000 Crore INR an Investitionsaufwendungen und 91.600 Arbeitsplätze anziehen soll.

- Februar 2025: Cisco und NVIDIA stellten portfolioübergreifende Netzwerklösungen für KI-Rechenzentren vor und integrierten Silicon One in Spectrum-X.

- Januar 2025: Indien startete ein neues PLI-Programm mit Schwerpunkt auf Telekommunikations- und optischen Geräten zur Unterstützung inländischer Rechenzentrumsbauten.

- Dezember 2024: STT GDC India und Uttar Pradesh vereinbarten die Entwicklung der ersten KI-Stadt des Landes mit einem 4.100-Crore-INR-Park in Noida.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Markt für Rechenzentrumsnetzwerke als alle physischen und virtuellen Switching-, Routing-, Storage-Area-Networking-, optischen Interconnect-, Application-Delivery-Controller-, SDN-Controller- und zugehörigen Managementdienste, die in Colocation-, Hyperscale-, Unternehmens- und Edge-Rechenzentren eingesetzt werden, um Pakete zwischen Servern, Speichern und dem öffentlichen Internet zu übertragen. Wir betrachten Geräteaustausch, Greenfield-Ausbauten und verwaltete Netzwerkdienste als im Umfang enthaltene Ausgaben.

Ausschlüsse aus dem Umfang: Consumer-CPE, Campus-LAN-Geräte sowie Carrier-Core-/Metro-Transportverbindungen, die nicht in einem Rechenzentrumsfabric enden, werden bewusst ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Storage Area Network (SAN)

- Application Delivery Controller (ADC)

- Netzwerksicherheitsgeräte

- Controller für softwaredefinierte Netzwerke (SDN)

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Verarbeitendes Gewerbe und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner oder gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerkarchitekten bei Colocation-Betreibern, Beschaffungsverantwortliche bei globalen Cloud-Großunternehmen sowie Vertriebspartner in Mumbai, Hyderabad, Bengaluru und NCR. Die Gespräche untersuchten Austauschzyklen, ASP-Erosion und Adoptionskurven für 400 GbE, wodurch wir Sekundärannahmen verfeinern und Datenlücken schließen konnten, die in veröffentlichten Statistiken nicht sichtbar waren.

Desk Research

Wir haben zunächst öffentlich verfügbare Indikatoren von angesehenen Institutionen zusammengestellt, darunter TRAI-Telekommunikationsstatistiken, MeitY-Datenlokalisierungsrundschreiben, NIXI-IPv6-Routing-Tabellen, RBI-Dashboards für digitale Zahlungen und TeleGeography-Kabelanlandungsprotokolle. Unternehmens-10-Ks, SEBI-Einreichungen und Verbandsportale (z. B. ISPAI, BSA) halfen uns bei der Ermittlung von Anbieterumsätzen und Einheitenströmen. Kostenpflichtige Bibliotheken, darunter D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, lieferten zusätzliche Klarheit. Diese Liste ist illustrativ; viele weitere offene und abonnementbasierte Quellen wurden geprüft, bevor die Zahlen festgeschrieben wurden.

Marktgröße & Prognose

Wir begannen mit einer Top-down-Rekonstruktion der Indien-spezifischen Nachfrage anhand installierter Rack-Anzahlen, durchschnittlicher Switch-Ports pro Rack und geltender ASPs, die durch Stichproben von Lieferanten-Roll-ups und Channel-Checks gegengeprüft wurden. Schlüsselvariablen wie geplante IT-Last (MW), inländisches Datenverkehrsaufkommen (PB/Monat), 5G-Basisstationsdichte, durchschnittliche Rack-Leistungsbudgets, Ethernet-Port-Liefermix und rupiendenominierte Optikpreise treiben das Modell an. Eine multivariate Regression gegen historische Daten von 2019–2024 erklärte über 92 % der Varianz; eine Szenarioanalyse passte anschließend den Basisfall für Währungsbewegungen und politische Anreize an. Bottom-up-Spotschätzungen von fünf großen Integratoren validierten die Gesamtwerte und identifizierten nicht ausreichend erfasste Serviceumsätze, die vor der endgültigen Freigabe angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Peer-Review und Führungsaudit. Die Zahlen werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Politik-, Capex- oder FX-Schwankungen voreingestellte Bänder überschreiten. Kurz vor der Veröffentlichung überprüft ein Analyst die wichtigsten Reihen erneut, damit die Kunden die aktuellste Sicht erhalten.

Warum Mordors Baseline für indische Rechenzentrumsnetzwerke Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Rabattkurven oder Austauschkadenzierungen wählen.

Wesentliche Treiber dieser Lücken sind: a) konkurrierende Umfänge schließen Carrier-Transport-Router ein und blähen die Gesamtwerte auf; b) einige Modelle wenden eine pauschale ASP-Deflation an, während Mordor ASPs an den Port-Geschwindigkeitsmix knüpft; c) andere frieren ihr Basisjahr länger ein, während Mordor die Eingaben jährlich überarbeitet; und d) mehrere Schätzungen rechnen Währungen zum Rechnungsdatum um, nicht zu einheitlichen Geschäftsjahres-Durchschnittswerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,00 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt verwaltete Netzwerkdienste aus; begrenzte Rack-Erhebung in Städten der zweiten Reihe |

| USD 1,17 Mrd. (2024) | Fachzeitschrift B | Verwendet globale ASP-Durchschnittswerte und bündelt WAN-Geräte, die nie in Rechenzentrumsflächen gelangen |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Umfangsauswahl, variablengebundenes ASP-Tracking und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die sie mit Zuversicht nachverfolgen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Rechenzentrumsnetzwerke derzeit?

Der Markt erzielte im Jahr 2026 einen Umsatz von 1,59 Milliarden USD und ist auf dem Weg, bis 2031 3,45 Milliarden USD zu erreichen, was einer CAGR von 16,78 % entspricht.

Welches Segment wächst am schnellsten im indischen Markt für Rechenzentrumsnetzwerke?

Dienstleistungen, insbesondere Installation und verwalteter Netzwerkbetrieb, wachsen mit einer CAGR von 20,7 %, da Unternehmen Hilfe bei der Bereitstellung KI-fähiger Fabrics suchen.

Wie schnell stellen indische Betreiber auf 400 GbE und 800 GbE um?

Die Migrationszeitpläne haben sich auf ein bis zwei Erneuerungszyklen verkürzt, wobei Ports mit mehr als 100 GbE bereits mit einer CAGR von 19,2 % wachsen und bis 2031 voraussichtlich 40,25 % der Ausgaben ausmachen werden.

Welche Rolle spielt die Datenlokalisierung für das Marktwachstum?

Die verbindliche Inlandsverarbeitung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten 2023 zwingt multinationale Unternehmen dazu, lokale Kapazitäten aufzubauen, was die Nachfrage nach hochkapazitiver, sicherer Netzwerkausrüstung direkt ankurbelt.

Warum sind Städte der zweiten Reihe für das zukünftige Wachstum wichtig?

Flächenmangel und hohe Stromtarife in Ballungsräumen treiben Hyperscaler dazu, in Zentren der zweiten Reihe zu investieren, die wiederum robuste Netzwerk- und Edge-Konnektivitätslösungen benötigen.

Welche Anbieter führen bei KI-optimierten Rechenzentrumsnetzwerken?

Cisco, NVIDIA, Juniper und Arista führen das Rennen an, indem sie Hochgeschwindigkeits-Silicon mit absichtsbasierter Automatisierung kombinieren, die die Komplexität in GPU-dichten Clustern reduziert.

Seite zuletzt aktualisiert am: